超臨界流体クロマトグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

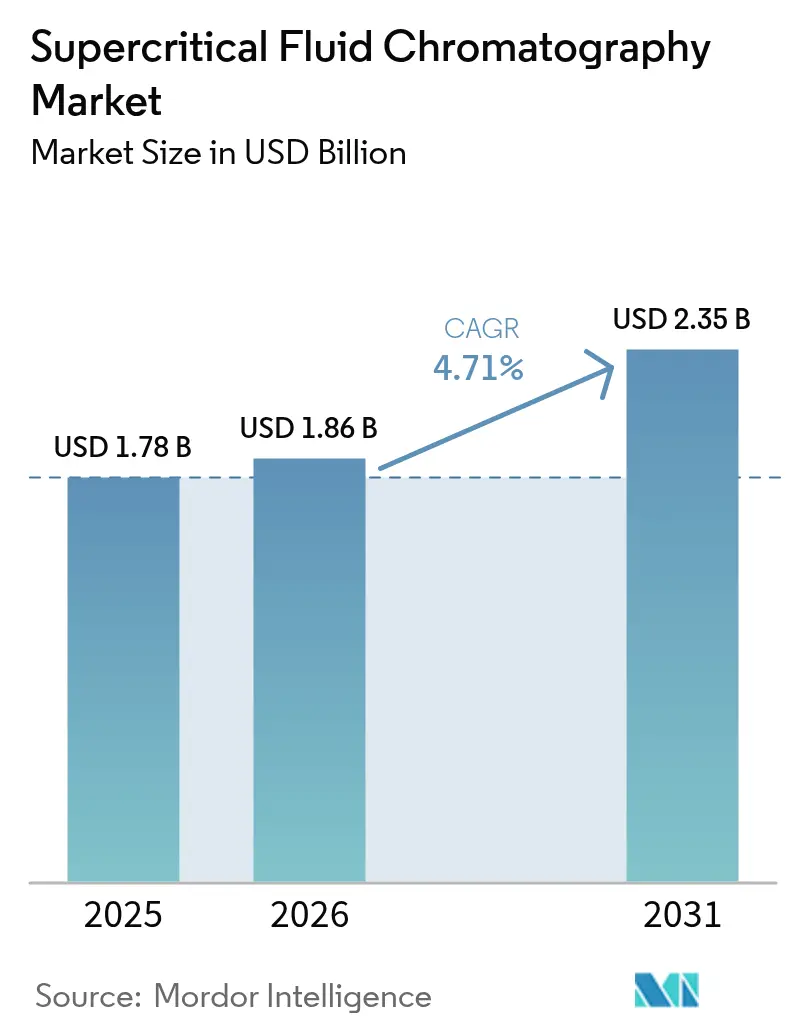

| 市場規模 (2026) | 1.86 十億米ドル |

| 市場規模 (2031) | 2.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超臨界流体クロマトグラフィー市場分析

超臨界流体クロマトグラフィー市場規模は2026年にUSD 18.6億と推定され、2025年の評価額USD 17.8億から拡大しており、2031年にはUSD 23.5億に達する見込みで、2026年~2031年にかけてCAGR 4.71%で成長しています。グリーン化学規制の強化、キラル分離における製薬分野での採用拡大、リピドミクスおよびカナビス試験への幅広い活用がこの拡大を支えています。FDAの2024年におけるICH Q2(R2)およびQ14の施行は、当該技術の規制上の正当性を確固たるものとし、革新的製薬企業および受託研究機関(CRO)双方による設備投資を促進しました。液体モードと超臨界モードを切り替え可能な統合LC-SFCプラットフォームは、メソッド移転時間を短縮し、クラウド対応ソフトウェアはコンプライアンスレポートを簡素化します。需要はまた、溶媒使用量の削減を目指す北米および欧州のイニシアチブからも恩恵を受けており、有機溶媒を多用するHPLCよりもCO₂ベースの移動相への選好が高まっています。高極性化合物に対するスキル不足と検出器の制限は依然として成長の抑制要因ですが、継続的なカラム革新とAI支援によるメソッド開発がこれらの障壁を着実に解消しつつあります。

レポートの主要な要点

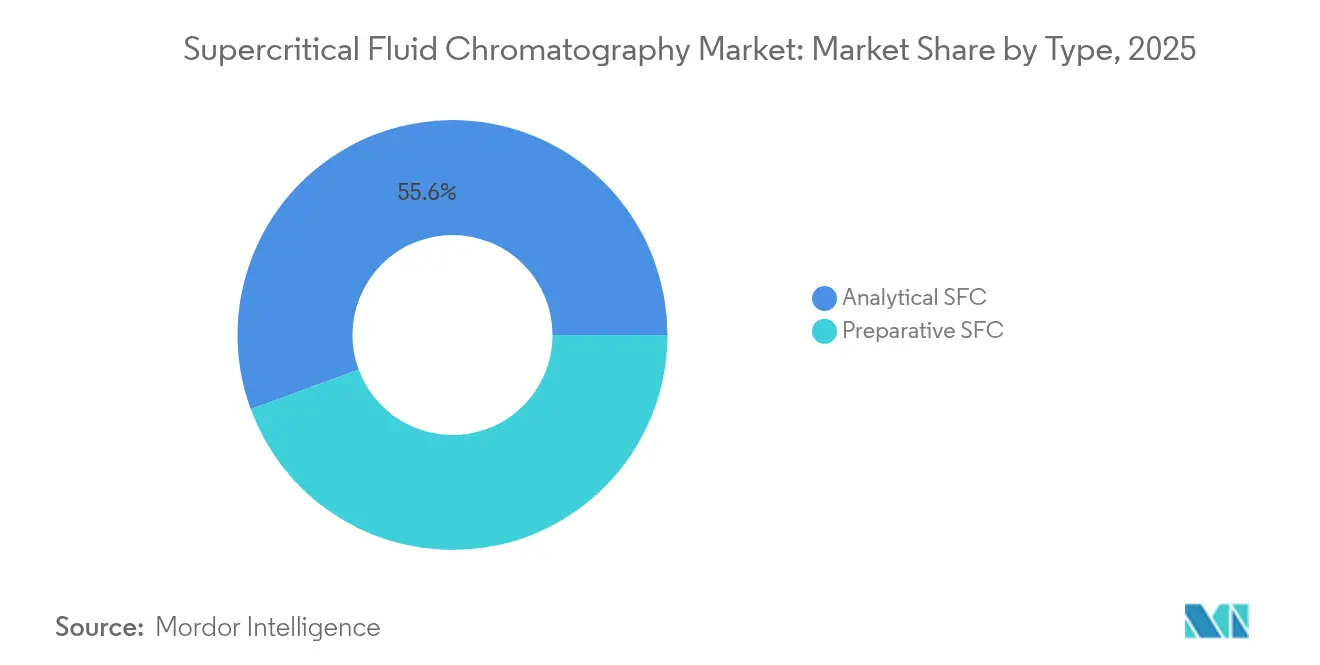

- タイプ別では、分析SFCが2025年の超臨界流体クロマトグラフィー市場シェアの55.62%を占めてリードし、分取SFCは2031年にかけてCAGR 4.62%で拡大する見込みです。

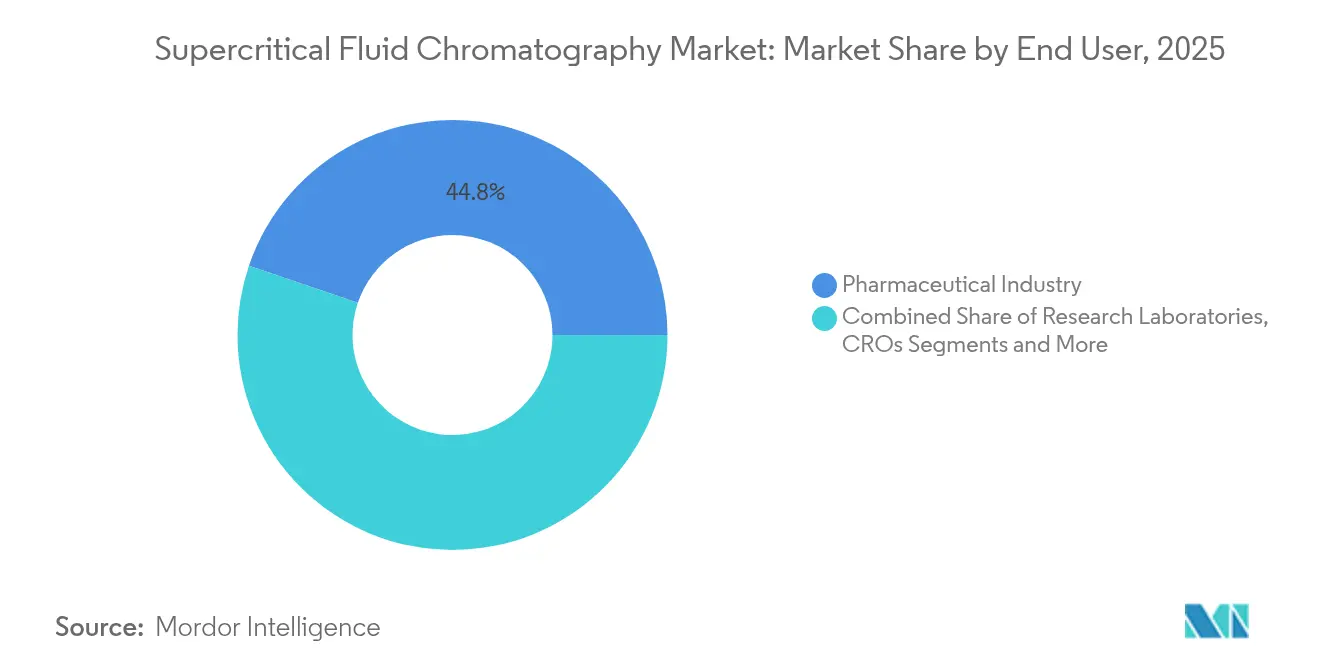

- エンドユーザー別では、製薬セグメントが2025年の超臨界流体クロマトグラフィー市場の44.78%のシェアを占め、CRO・CDMOは2031年にかけてCAGR 5.18%で最も急速に成長するコホートとなっています。

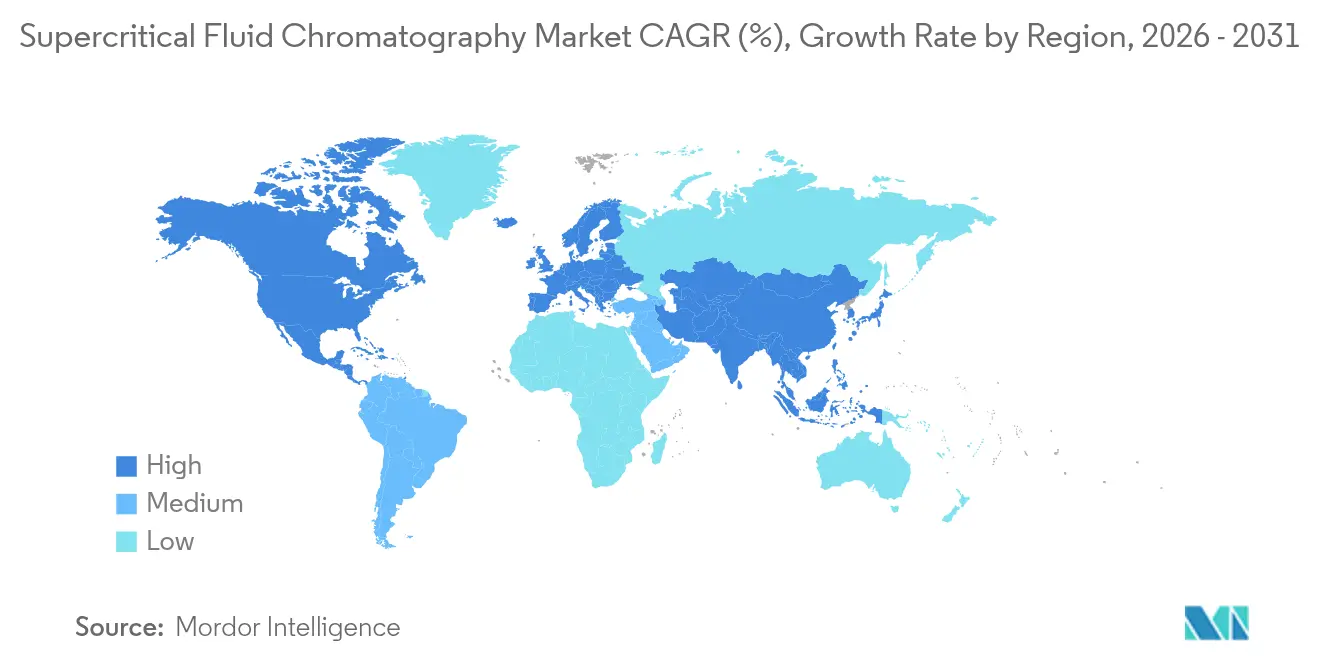

- 地域別では、北米が2025年の超臨界流体クロマトグラフィー市場シェアの36.05%を占め、アジア太平洋は予測期間中にCAGR 4.98%で最も急速に成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル超臨界流体クロマトグラフィー市場のトレンドと展望

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーン分析化学規制の拡大 | +1.20% | EU・北米での早期採用を伴うグローバル | 中期(2~4年) |

| キラル分離に対する製薬バイオファーマ需要の増大 | +0.90% | 北米・EU、APACへの拡大 | 長期(4年以上) |

| カナビスおよび天然物品質管理における迅速スクリーニングニーズ | +0.60% | 北米がコア、新興市場への波及 | 短期(2年以内) |

| 統合LC-SFC機器プラットフォームの採用拡大 | +0.80% | グローバル、製薬拠点に集中 | 中期(2~4年) |

| リピドミクスおよびメタボロミクスワークフローに対する研究資金の増加 | +0.70% | グローバル、学術拠点に集中 | 長期(4年以上) |

| 連続製造におけるデータ駆動型プロセス分析技術統合 | +0.50% | 北米・EU、APACでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーン分析化学規制の拡大

欧州および米国における持続可能性政策の強化が、ラボの投資優先事項を再構成しています。現代のSFCシステムは、薬局方アッセイにおいて同等の分解能を提供しながら、HPLCと比較して有機溶媒使用量を最大95%削減します。[1]Ahmed M. ら、「グリーン分析化学指標」、Future Journal of Pharmaceutical Sciences、journals.elsevier.com 欧州のメソッド選定プロトコルで現在広く用いられている改訂GAPIスコアリングは、CO₂ベースの分離に高評価を与えており、製薬QAグループがSFCへのアップグレードに資金を充てるよう促しています。機器ベンダーは、グリーン指標への適合が新規機器入札の半数以上で決定的な要因となっていると報告しており、超臨界流体クロマトグラフィー市場に対する設備投資の持続的な追い風を示しています。

キラル分離に対する製薬バイオファーマ需要の増大

エナンチオマー特異的な医薬品開発は、ハイスループットキラルスクリーニングへの継続的な需要を牽引しています。多糖類ベース固定相の進歩により、SFCは従来のHPLCでは困難な多重立体中心を有するAPIを分離できるようになり、リード最適化サイクルを数週間短縮しています。2022年~2024年にFDA承認を受けた複数のキラル医薬品は、SFCデータパッケージに依存していました。CROは現在、単一メソッドによるキラル分離の成功率が80%以上であることを挙げ、「SFCファースト」の探索プラットフォームを提供しており、超臨界流体クロマトグラフィー市場全体で消耗品の継続的な販売を促進しています。

カナビスおよび天然物品質管理における迅速スクリーニングニーズ

エナンチオマー特異的な医薬品開発は、ハイスループットキラルスクリーニングへの継続的な需要を牽引しています。多糖類ベース固定相の進歩により、SFCは従来のHPLCでは困難な多重立体中心を有するAPIを分離できるようになり、リード最適化サイクルを数週間短縮しています。2022年~2024年にFDA承認を受けた複数のキラル医薬品は、SFCデータパッケージに依存していました。CROは現在、単一メソッドによるキラル分離の成功率が80%以上であることを挙げ、「SFCファースト」の探索プラットフォームを提供しており、超臨界流体クロマトグラフィー市場全体で消耗品の継続的な販売を促進しています。

統合LC-SFC機器プラットフォームの採用拡大

製薬ラボは、再配管なしで逆相LCとSFCを切り替えられるハイブリッドシステムを好んでいます。2分未満のモード切替とAI誘導型溶媒選択により、直交選択性が得られ、機器フットプリントが削減されます。[2]Nguyen P. ら、「ハイブリッドLC-SFC固定相」、Journal of Separation Science、onlinelibrary.wiley.com バイオファーマ企業が連続製造パイロットを推進するにつれ、このような柔軟性は標準的なURS項目となりつつあり、超臨界流体クロマトグラフィー市場全体で統合プラットフォームの採用を後押ししています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高極性分析物に対する検出器互換性の制限 | -0.80% | グローバル、新興アプリケーションに特に影響 | 中期(2~4年) |

| UHPLC代替品に対する高い初期コスト | -0.60% | 新興市場、コスト感応性セグメント | 短期(2年以内) |

| 熟練した超臨界流体クロマトグラフィーアナリストの不足 | -0.50% | グローバル、新興市場に集中 | 長期(4年以上) |

| 新興地域におけるキラル高度カラムの入手制限 | -0.30% | APACの新興市場、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高極性分析物に対する検出器互換性の制限

減圧されたCO₂がカラム後の流れを希釈することでエレクトロスプレー効率が低下し、極性代謝産物のトレースレベル検出が制限されます。メイクアップ溶媒インターフェースは感度を向上させますが、コストと複雑性が増し、予算制約のあるラボでの採用が遅延します。そのため環境分析者はLCとSFCのデュアルワークフローを維持しており、超臨界流体クロマトグラフィー市場の複数のサブセグメントにおける追加機器受注を抑制しています。

UHPLC代替品に対する高い初期コスト

SFCの完全なスタックのコストはUSD 200,000~400,000に達し、最上位仕様のUHPLCの約2倍となります。小規模な製薬企業や大学は、月間処理サンプル数が500を超えない限り、費用対効果を正当化できないことが多いです。ベンダーが中価格帯の製品を拡充するまでは、価格弾力性が超臨界流体クロマトグラフィー業界の低ボリューム層への普及を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:分析SFCが精度重視のワークストリームを主導

2025年、分析構成は超臨界流体クロマトグラフィー市場シェアの55.62%を占め、サブppm不純物プロファイリングを必要とするメソッド開発・品質管理ラボでの広範な使用を反映しています。分析プラットフォームの超臨界流体クロマトグラフィー市場規模は、2026年のUSD 10.4億から2031年にはUSD 12.8億へ、CAGR 4.26%で拡大する見込みです。ICH Q2(R2)における強固なバリデーションガイダンスは長期的な調達コミットメントを強化し、粒子径2µm未満との互換性はUHPSFCのパフォーマンスをUHPLCに近づけています。

分取システムは絶対収益では小規模ながら、CAGR 4.62%で分析ユニットを上回る成長が見込まれます。IND申請のためのグラムスケールキラル精製と天然物処理の増加がこの軌跡を支えています。より大口径のカラムとCO₂リサイクルループにより一溶媒あたりのコストが削減され、腫瘍学APIの連続製造スキッドにSFCが組み込まれることで、超臨界流体クロマトグラフィー市場内の分取セグメントが拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

コンポーネント別:機器がイノベーションを牽引し、カラムがアプリケーションの幅を追跡

機器サブセグメントは2025年の超臨界流体クロマトグラフィー市場収益の3分の2以上を占め、AI駆動型メソッド提案エンジンとリモート診断を統合した機能アップデートによって活性化されています。自動化されたモディファイヤーブレンドモジュールはメソッド開発時間を30%短縮し、研究期間の短縮を目指すCROにとって説得力のある価値提案となっています。 カラムと消耗品は、2031年にかけてCAGR 4.92%を記録し、最も成長の速いコンポーネントグループとして続きます。LCおよびSFCの条件下でシームレスに動作するハイブリッドシリカベース固定相は、メソッドを全面的に再開発することなくラボの移行を促進します。一方、ソフトウェアとサービスは、コンプライアンスチームがGxPバリデーションスクリプトの外部委託を進める中で独自の収益ニッチを切り開いており、超臨界流体クロマトグラフィー業界における継続的な収益パターンを強化しています。

エンドユーザー別:製薬がコアを維持し、アウトソーシングが加速

製薬企業は2025年の超臨界流体クロマトグラフィー市場規模の44.78%を占め、キラル純度アッセイおよび後期段階のプロセス管理に当該技術を活用しています。規制上の整合性と溶媒削減目標が、大分子分析における設備投資を持続させています。 CROおよびCDMOは、2031年にかけてCAGR 5.18%と最も高い予測成長率を記録しました。これらのサービスプロバイダーは、規制当局への提出物においてLC-MSデータを補完するSFCの直交選択性を活用し、しばしばこの機能をプレミアムアドオンとしてバンドル提供しています。学術・政府系研究ラボは次点に位置し、SFCへのアクセスを規定するリピドミクス補助金条項に後押しされ、超臨界流体クロマトグラフィー市場を純粋な商業環境を超えて拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

地域分析

北米は2025年の超臨界流体クロマトグラフィー市場シェア36.05%でリーダーシップを維持しました。FDAの明確なバリデーション経路と、拡大するカナビス試験要件が組み合わさり、規制対応の品質管理および第三者試験ラボの両方でSFCの日常的な採用を促進しています。モノクローナル抗体製造工場における連続製造パイロットが、PAT対応の統合SFCモジュールへの需要をさらに刺激しています。

欧州はこれに続き、厳格な溶媒削減政策と、SFCの環境上の優位性を強調するHorizon研究資金に支えられています。EMAのICH Q14との整合により、CTD申請書へのSFC組み込みが標準化され、後発医薬品メーカー間で持続的な機器更新サイクルを確保しています。ドイツおよびオランダの一流大学は、リピドミクスプロジェクトの負荷に対応するため、UHPSFC-MSユニットでコア施設をアップグレードし、超臨界流体クロマトグラフィー市場のエコシステムを豊かにしています。

アジア太平洋は、中国の拡大するAPI輸出基盤と、日本のGMP監査におけるグリーン化学指標推進により、CAGR 4.98%で最も急速に成長する見込みです。ShimadzuのNexera UC Prepの展開は、ローカライズされたサービスネットワークを提供し、初めてのユーザーの採用リスクを軽減し、分取規模への普及を拡大しています。しかし、特殊キラルカラムの地域的な供給制限とSFC訓練済みアナリストの不足が近期的なボリュームを抑制しており、グローバルな消耗品ベンダーが埋めようと急いでいる能力ギャップを残しています。

競合状況

超臨界流体クロマトグラフィー市場は中程度の集中度を示しています。Waters、Agilent、Shimadzuは合計で収益シェアの推定55~60%を占め、幅広い導入実績と社内カラム化学を活用して顧客ロックインを強化しています。Watersの2024年第4四半期における機器の急増は、BioResolveカラムとバンドルされたPAT対応SFCモジュールによるものであり、ハードウェアと消耗品間の相乗効果を強調しています。

AgilentはSFCスクリーニング条件を自動提案するAI搭載ChemStationアップグレードを前面に打ち出し、中堅ラボの専門知識ハードルを下げることを狙っています。Shimadzuは分取規模での差別化を図り、外部チラーを不要にしてキログラム精製量での光熱費を削減するガス液体分離技術を提供しています。SepiatecやAurora SFCなどの小規模スペシャリストは、カナビスラボおよびメタボロミクスコア向けのモジュラースキッドを提供していますが、限られたサービスフットプリントがその到達範囲を制約しています。

戦略的アライアンスが強化されています。AgilentはDaicelと次世代キラル相の開発で協力し、WatersのOEMプログラムはそのCO₂ポンプを第三者PATリグに組み込んでいます。競合他社はコンプライアンスeラーニングおよびIQ/OQキットのバンドル提供を増やしており、ターンキーバリデーションに対する顧客需要を反映しています。超臨界流体クロマトグラフィー業界は、単一コンポーネントの差別化よりも統合エコシステムを軸に展開しています。

超臨界流体クロマトグラフィー業界リーダー

Shimadzu Scientific Instruments

JASCO

Fluitron, Inc.

Thar Process, Inc.

SFT, Inc.

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2025年6月:Waters CorporationはMaxPeakテクノロジーを搭載したBioResolveプロテインAアフィニティカラムを発売し、抗体タイターアッセイの感度を7倍向上させ、サイズ排除分離とのシームレスなペアリングを実現しました。

- 2025年3月:Shimadzuは、外部チラーを不要にする内蔵CO₂ポンプを搭載した半分取SFCシステム、Nexera UC Prepを発売しました。

- 2025年3月:FDAはICH Q2(R2)およびQ14ガイダンスを発行し、医薬品申請における超臨界流体クロマトグラフィーのメソッドバリデーションを明示的に認可しました。

グローバル超臨界流体クロマトグラフィー市場レポートの対象範囲

超臨界流体クロマトグラフィー(SFC)は、カラム内の温度および圧力が移動相の臨界値を超えるクロマトグラフィーの一様式として定義されています。これは、CO₂などの超臨界流体を移動相として使用する順相クロマトグラフィーの一形態です。

| 分取SFC |

| 分析SFC |

| 機器 |

| カラム・消耗品 |

| ソフトウェア・サービス |

| 研究ラボ |

| 製薬業界 |

| CRO・CDMO |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 分取SFC | |

| 分析SFC | ||

| コンポーネント別 | 機器 | |

| カラム・消耗品 | ||

| ソフトウェア・サービス | ||

| エンドユーザー別 | 研究ラボ | |

| 製薬業界 | ||

| CRO・CDMO | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

超臨界流体クロマトグラフィー市場の現在の規模は?

市場は2026年にUSD 18.6億となっており、2031年までにUSD 23.5億に達する見込みです。

超臨界流体クロマトグラフィー市場をリードするセグメントはどれですか?

分析SFCが主導しており、2025年収益の55.62%を占め、ICHバリデート済みの品質管理アプリケーションの恩恵を受けています。

アジア太平洋が最も急速に成長する地域である理由は何ですか?

API製造の拡大、支持的な規制の調和、ローカライズされた機器の発売がCAGR 4.98%の見通しを牽引しています。

より広範な採用に対する主な抑制要因は何ですか?

UHPLCに対する高い初期コストと、高極性分析物に対する検出器感度の制限が主な障壁です。

グリーン化学規制が購買決定にどのような影響を与えていますか?

EUおよび北米の規制はCO₂ベースの分離を支持しており、ラボが溶媒廃棄物を削減するためにSFCへのアップグレードを促しています。

最終更新日: