流体管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

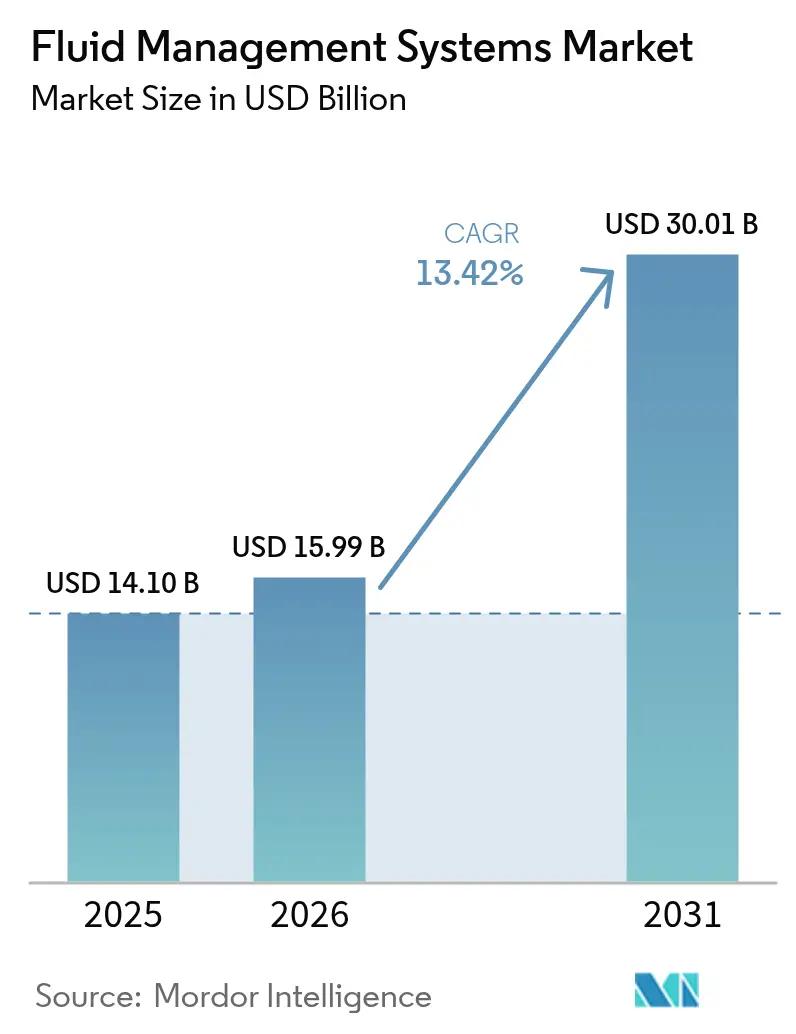

| 市場規模 (2026) | 15.99 十億米ドル |

| 市場規模 (2031) | 30.01 十億米ドル |

| 成長率 (2026 - 2031) | 13.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

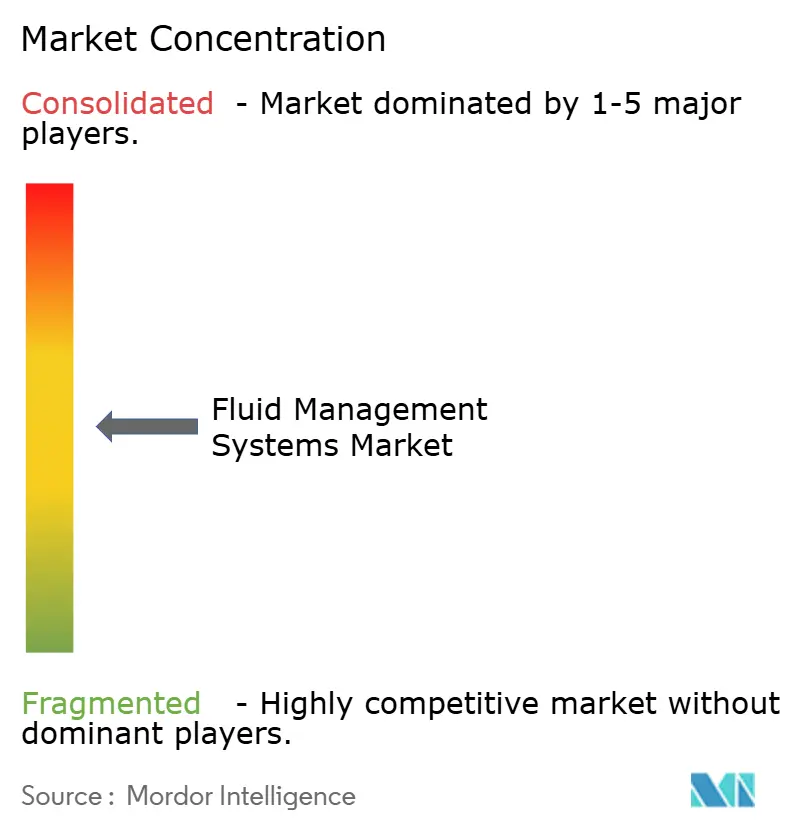

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる流体管理システム市場分析

流体管理システム市場規模は、2025年の141億米ドルから2026年には159億9,000万米ドルに成長し、2026年~2031年のCAGR 13.42%で2031年までに300億1,000万米ドルに達すると予測されています。

急速な成長は、低侵襲手術件数の増加、慢性腎臓病の有病率上昇、AI対応クローズドループ限外濾過プラットフォームの採用加速に起因しています。病院が主要な購入者であり続けていますが、携帯型透析装置が在宅療法を可能にするにつれ、在宅ケアの採用も急速に拡大しています。主要ベンダーがハードウェア、ソフトウェア、アナリティクスを統合してエンドツーエンドのソリューションを提供するため、競争力学は激化していますが、外科医人材の不足および医療グレードポリマーの供給制約が近期の成長を抑制する可能性があります。

主要レポートのポイント

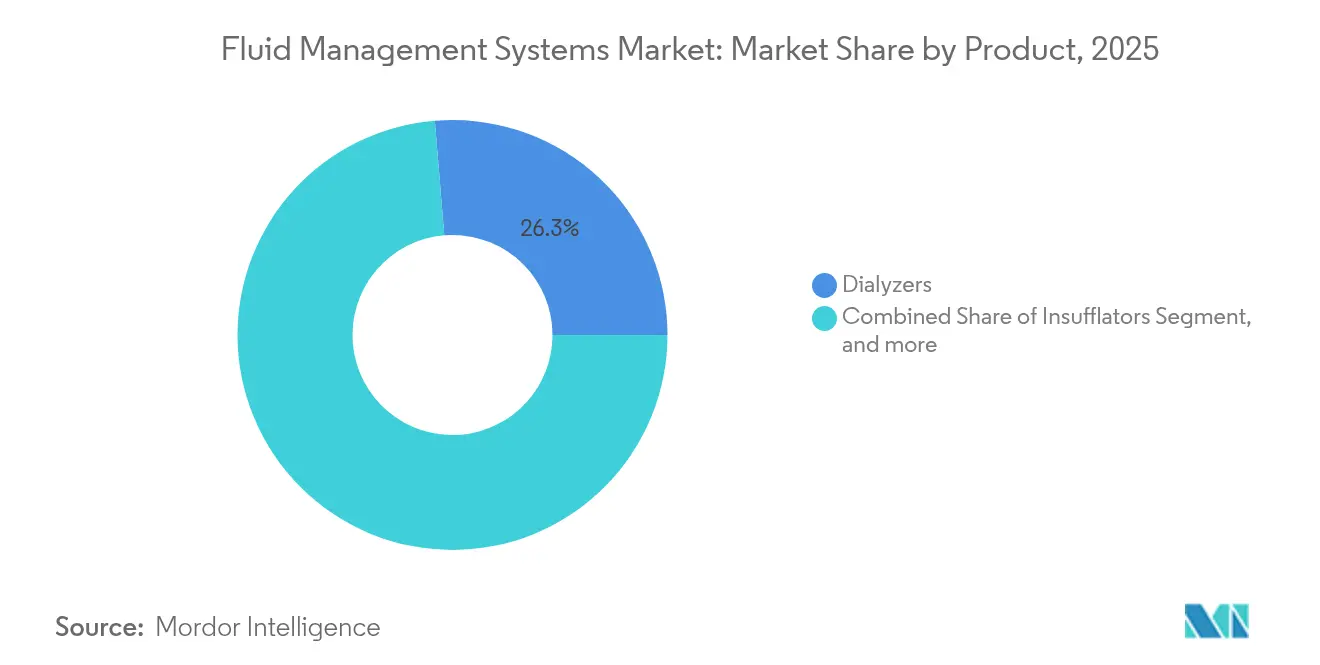

- 製品別では、透析器が2025年の流体管理システム市場シェアの26.31%を占めてリードしており、流体廃棄物管理システムは2031年までCAGR 14.09%で成長すると予測されています。

- ディスポーザブル別では、カテーテルが2025年の流体管理システム市場規模の33.02%を占め、バルブは2031年までCAGR 16.55%で拡大しています。

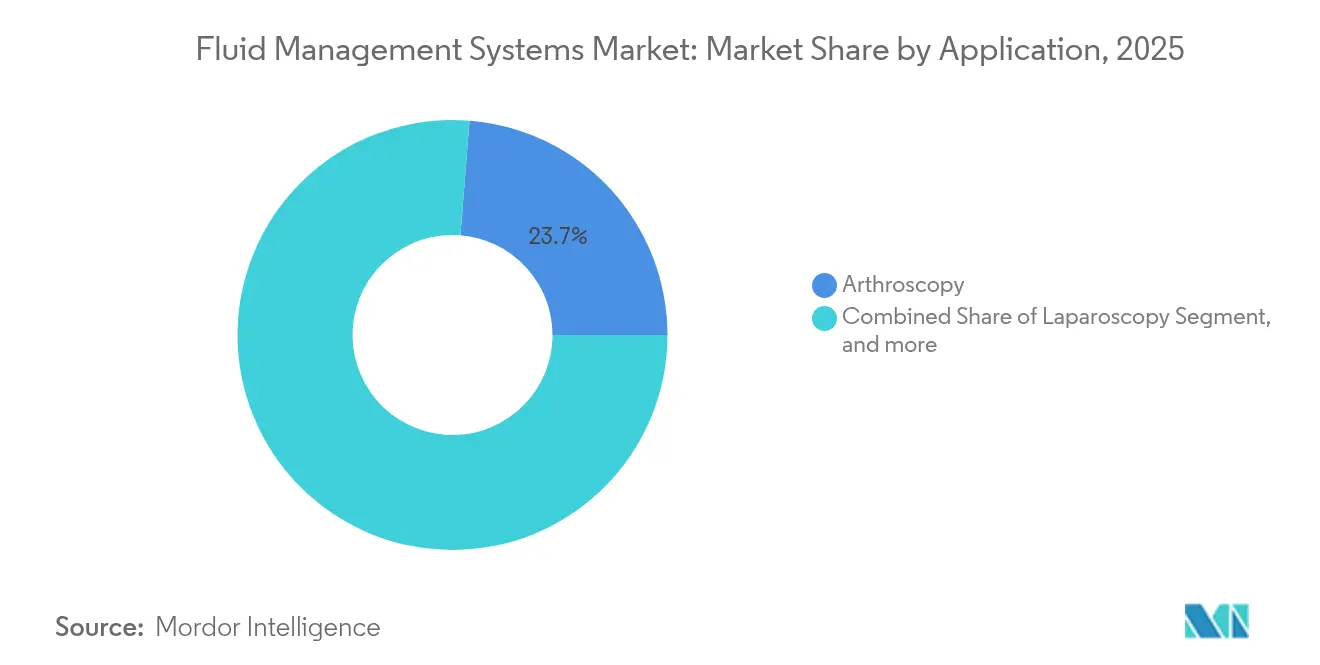

- 用途別では、関節鏡手術が2025年の流体管理システム市場規模の23.74%のシェアを獲得しており、腹腔鏡手術は2026年~2031年にCAGR 18.61%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年の流体管理システム市場シェアの55.12%を占め、在宅ケア環境は2031年までCAGR 14.54%で成長しています。

- 地域別では、北米が2025年の収益の41.12%を占め、アジア太平洋が2031年までCAGR 14.6%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の流体管理システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術件数の増加 | +2.1% | 北米・EUが主導するグローバル | 中期(2~4年) |

| 慢性腎臓病・末期腎不全の有病率上昇 | +2.8% | グローバル、アジア太平洋が最高成長 | 長期(4年以上) |

| AI対応クローズドループ限外濾過制御の採用 | +1.9% | 北米・EU、アジア太平洋へ拡大 | 中期(2~4年) |

| 統合型流体廃棄物・ディスポーザブル気腹システム | +1.4% | グローバル、EUおよび北米での規制推進 | 短期(2年以内) |

| 携帯型在宅透析流体プラットフォームへのシフト | +2.3% | 北米が主導 | 長期(4年以上) |

| 手術室流体廃棄物コンプライアンスに関する規制推進 | +1.2% | EUおよび北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲手術件数の増加

低侵襲手術は現在、多くの整形外科および一般外科のサービスラインで主流となっており、明確な視野と安定した腔内圧を維持できる灌流、吸引、気腹技術への需要が高まっています。[1]Stryker Corporation、「SurgiCount+システムプレスリリース」、stryker.com外来手術センターは、ワークフローと文書化を効率化する統合型流体管理プラットフォームを確保するため、医療技術ベンダーとの購買契約を標準化しています。AI強化デバイスはさらに流量パラメータを最適化し、出血量のばらつきを低減しています。これらの変化が相まって、病院および外来施設の両方において高仕様システムの設置基盤が拡大しています。

慢性腎臓病・末期腎不全の有病率上昇

慢性腎臓病は世界中で8億5,000万人以上に影響を与えており、透析手術件数を押し上げ、ニードルフリーコネクタおよび双方向データフィードを備えた新しい透析膜が必要とされています。[2]Fresenius Medical Care、「2024年年次報告書」、freseniusmedicalcare.com2025年の米国における血液透析濾過の展開は、より優れた毒素除去を約束し、クローズドループフィードバック制御は28件の臨床試験のうち23件で透析中低血圧イベントを低減しました。これらの進歩は、クリニックおよび在宅環境全体にわたる透析専用流体管理プラットフォームの持続的なユニット需要を支えています。

AI対応クローズドループ限外濾過制御の採用

ポンプに組み込まれた機械学習アルゴリズムは、発症の最大15分前に低血圧を予測し、流量を自動調整することで、パイロット研究において63%の時間で相対血液量を安全範囲内に維持するよう臨床医を支援しています。[3]Oxford Academic Journals、「限外濾過フィードバック制御に関するパイロット研究」、academic.oup.comBDなどのベンダーは現在、血行動態モニタリングと予測ソフトウェアを組み合わせ、大規模プログラムにおける臨床医の作業負荷を軽減し、一貫性を向上させています。

統合型流体廃棄物・ディスポーザブル気腹システム

規制当局は手術室廃棄物回収に関する規則を強化しており、病院は単一のクローズドループ内で供給、回収、廃棄機能を統合するプラットフォームへの投資を迫られています。B. BraunのDUPLEX薬剤デリバリー技術は、薬剤準備時間と投薬エラーを削減しながら、DEHP不使用の要件を満たしています。このようなシステムは、プロバイダーが環境、安全、効率の目標を同時に達成するのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 内視鏡訓練を受けた外科医の不足 | -1.8% | グローバル、農村部が最も大きな影響を受ける | 長期(4年以上) |

| 統合プラットフォームの高い資本コスト | -1.4% | 新興市場、一部の先進国サイト | 中期(2~4年) |

| 使い捨てプラスチック規制による消耗品コストの上昇 | -1.1% | EUおよび北米 | 短期(2年以内) |

| 医療グレードポリマーおよび樹脂の供給不安定 | -1.3% | グローバル、アジア太平洋の供給拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

内視鏡訓練を受けた外科医の不足

2028年までに外科専門医が18%減少すると予測されており、多くの地域で手術待機リストの遅延が生じています。農村部の病院は人材確保が最も困難であり、高度な内視鏡流体システムの導入が制限され、稼働率が低下しています。農村部は外科医不足の影響を不均衡に受けており、高度な流体管理技術へのアクセスが制限され、ケア提供における地理的格差が生じています。現代の流体管理システムの複雑さは、すべての医療環境で容易に利用できるとは限らない専門的なトレーニングを必要とし、技術的進歩にもかかわらず採用率が制限される可能性があります。

統合プラットフォームの高い資本コスト

最先端の流体管理スイートは手術室1室あたり50万~120万米ドルのコストがかかる場合があり、インフレや競合するITアップグレードによってすでに資本予算が圧迫されている下位施設にとっては障壁となっています。ファイナンスの革新やペイパーユースモデルが衝撃を和らげるために登場しつつありますが、いくつかの新興経済国では依然として採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:透析器がリーダーシップを維持

透析器は2025年収益の26.31%を生み出し、流体管理システム市場全体における腎代替療法の不可欠な性質を反映しています。Fresenius Medical Careは2024年に215億ユーロの収益を計上し、透析器ラインの回復力を確認しました。流体廃棄物管理システムは、より厳格な廃棄規制に後押しされ、2031年までCAGR 14.09%で上昇する見込みです。気腹装置、吸引ユニット、流体加温器は、プロバイダーが現代の安全基準を満たす温度制御・煙排出対応キットで低侵襲手術室を整備するにつれ、着実な成長を記録しています。

AIセンサー、クラウドダッシュボード、モジュラーハブで構成される「その他製品」の長尾バケットは、予測アルゴリズムが測定可能なコスト削減をもたらす場合、ソフトウェア中心のベンダーへのシェアシフトをもたらす可能性があります。セグメントマージンは大きく異なります:透析器消耗品は高い経常収益を享受する一方、資本集約型コンソールはより長い交換サイクルに直面しており、各サブ市場内の異なる戦略的要件を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ディスポーザブルおよびアクセサリー別:カテーテルが使用量を支配

カテーテルは、血管アクセス、灌流、排液における普遍的な用途を反映し、このカテゴリーの2025年収益の33.02%を占めました。LSI材料、抗菌コーティング、キンク耐性形状がプレミアムSKUを差別化し、病院の感染管理目標を支援しています。バルブはCAGR 16.55%で将来の成長をリードしており、スマートポンプとシームレスに連携する自動シャットオフおよび逆流防止設計への需要の高まりを反映しています。チューブセットと血液回路は大量販売の定番品ですが、圧力センサーとRFIDトラッキングをバンドルした統合キットへの価値移行が進んでいます。

樹脂価格の急騰がマージンの変動を生み出しており、OEMはポリマーのデュアルソーシングとプラスチック重量削減のためのパッケージ再設計を促進しています。EU法規制がリサイクル可能性の閾値を引き上げるにつれ、早期に配合を調整するサプライヤーは複数年の供給契約を確保し、流体管理システム市場内でのシェアポジションを強化できる可能性があります。

用途別:関節鏡手術がシェアを維持、腹腔鏡手術が加速

関節鏡手術は2025年に収益シェア23.74%でリードし、整形外科サービスラインの中核であり続けています。視覚化の忠実度は精密な灌流制御に依存しており、流入・流出圧力を自動的にバランスするポンプへのアップグレードを促進しています。腹腔鏡手術は最も急速に成長している用途であり、肥満外科、大腸外科、婦人科プログラムの拡大に伴いCAGR 18.61%の予測を示しています。神経学および泌尿器科の用途も、精密灌流と吸引が腫瘍切除および結石管理に不可欠となるにつれ上昇しています。

心臓病学は高せん断血液ポンプとヘパリン化ラインに依存し、歯科および消化器科セグメントは標準的なチェアやスコープと統合するコンパクトな吸引灌流モジュールを採用しています。ハードウェアと使い捨てパックをクロスバンドルできるベンダーは、流体管理システム市場規模の階層内の多様な専門分野にわたって増分的な手術件数を獲得できる立場にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が主要購入者であり続ける

病院は2025年支出の55.12%を占め、多機能システムを必要とする大規模な手術室数と集中治療ユニットによって牽引されています。しかし、最も急速な成長は在宅ケア環境からもたらされており、コンパクトな血液透析および腹膜透析装置がウェアラブルかつ接続可能になるにつれ、2031年までCAGR 14.54%で拡大しています。

透析センターは腎代替療法への専門的な注力を通じて安定した市場プレゼンスを維持しており、慢性腎臓病の有病率上昇と透析機器の技術的進歩によって成長が牽引されています。専門クリニックは、特定の手術および患者集団に合わせた専用の流体管理システムを必要とする専門ケアモデルへの医療提供のシフトに伴い、成長するセグメントを代表しています。

地域分析

北米は2025年収益の41.12%を生み出し、堅固な償還制度とAIモニターの早期採用によって押し上げられました。Boston ScientificのQ1 2025売上高46億6,300万米ドルは、精密灌流制御に依存する高度な心血管ソリューションに対する同地域の需要を裏付けています。FDA規則の調和により複数施設への展開が合理化されると期待されていますが、迫りくる外科医人材不足が成長を抑制する可能性があります。

アジア太平洋は拡大のエンジンであり、CAGR 14.6%で前進しています。中国は三次病院を拡大し、インドは透析クリニックへの公的資金を投入しています。規制の多様性は個別の市場参入経路を必要としますが、機関が枠組みを近代化するにつれ、全体的なデバイス承認は加速しています。

欧州は成熟と持続可能性の要件のバランスを取っています。市販後サーベイランスおよびリサイクル可能なパッケージに関するEU指令がコンポーネント設計を再形成しており、ゆりかごから墓場までのコンプライアンスを検証できるメーカーが有利な立場にあります。一方、ドイツとフランスの分散化政策は、モバイル流体機器に依存する外来手術件数を増加させています。

中東・アフリカおよび南米は絶対規模では遅れていますが、インフラプロジェクトが増加する非感染性疾患負担と一致する地域では二桁成長のポケットを提供しています。通貨変動と輸入関税が引き続き逆風となっており、サプライヤーは流体管理システム市場のこれらのセグメントに参入するため、現地組立と戦略的ディストリビューターアライアンスに向かっています。

競争環境

流体管理システム市場は中程度の断片化を特徴としています。Baxter、Medtronic、Fresenius Medical Care、Johnson & Johnsonが上位層を占め、深いR&D予算を活用してポンプとコンソールにアナリティクスを組み込んでいます。Baxterの2024年に承認されたNovum IQポンプは、双方向EMR接続を統合し、手動チャーティングを削減しながら投与精度を向上させています。Medtronicは2025年度に総収益335億米ドルを記録し、心血管機器は6.6%増加し、血行動態ガイダンスへの持続的な需要を反映しています。

戦略的M&Aがポートフォリオの幅を加速させています。BDによるEdwards LifesciencesのCritical Careユニットの42億米ドルの買収保留は、データリッチなモニタリング資産を中心とした統合を示しています。TeleflexによるBIOTRONIKの7億6,000万ユーロの買収は、血管アクセスラインアップを強化し、既存のカテーテルフランチャイズとのシナジーを獲得しています。

新興競合他社は在宅透析ウェアラブルとAI意思決定支援レイヤーに注力しています。ヘパリン不使用透析回路のブレークスルーデバイス指定により、Freseniusは抗凝固プロトコルを破壊し、新規参入者に対する堀を広げる立場にあります。それにもかかわらず、ポリマー不足と使い捨てプラスチック割増料金が粗利益率を圧迫し、生産者は材料科学とデュアルソーシングへの投資を迫られています。

流体管理システム産業リーダー

Baxter International Inc.

Smith & Nephew plc

Stryker Corporation

B. Braun Melsungen AG

Medtronic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Boston Scientificは、カテーテル、ジェネレーター、インターフェースケーブル、ポンプを含むVARIPULSEプラットフォームを発売し、カテーテルアブレーションによる発作性心房細動の治療に使用。臨床研究では患者の74.4%が12ヶ月以内に再発なしを経験したことが示されました。

- 2025年5月:Medtronicは2025年度の好調な業績を報告し、総収益335億米ドル(3.6%増)を達成。心血管ポートフォリオにおける著しい成長を強調し、Q4収益は33億3,600万米ドルで前年同期比6.6%増となりました。

- 2025年4月:Teleflexは、患者搬送中の信頼性の高い心臓サポートのために設計されたAC3 RangeイントラアオルティックバルーンポンプについてFDA 510(k)認可を取得。デュアル電源オプションと搬送課題に対応するフルサイズヘリウムタンクを特徴としています。

- 2025年4月:B. Braun MedicalはDUPLEXドラッグデリバリーシステムにおけるピペラシリンおよびタゾバクタムのFDA承認を取得し、1回の投与あたりの処理時間を約4分短縮し、従来の方法と比較して投薬エラーを54%削減しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceは、流体管理システム市場を、透析、内視鏡検査、関節鏡検査、泌尿器科、心臓病学、その他の外科的または診断的処置において生理的体液を循環、加温、吸引、灌流、または安全に廃棄する病院グレードの機器および単回使用ディスポーザブルの世界的な販売として定義しています。

スコープ除外:産業用流体動力装置および非医療用流体移送コンポーネントは追跡対象外です。

セグメンテーション概要

- 製品別

- 透析器

- 気腹装置

- 吸引・灌流システム

- 流体加温デバイス

- 流体廃棄物管理

- その他製品

- ディスポーザブルおよびアクセサリー別

- カテーテル

- 血液回路

- トランスデューサー

- バルブ

- チューブセット

- その他ディスポーザブル

- 用途別

- 関節鏡手術

- 腹腔鏡手術

- 神経学

- 心臓病学

- 泌尿器科

- 歯科

- 消化器科

- その他用途

- エンドユーザー別

- 病院

- 外来手術センター

- 透析センター

- 専門クリニック

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、中東の外科医、生体医工学エンジニア、透析センター長、および病院調達責任者が、現在の利用率、ASPの動向、および新たな選好を共有しています。彼らの知見はデータのギャップを埋め、Mordor Intelligenceが数値を確定する前にデスクトップ調査の結果を検証することを可能にします。

デスクリサーチ

アナリストは、OECDおよびWHOの手術件数、米国腎臓データシステムの透析統計、欧州内視鏡学会の処置監査、UN Comtradeを通じて入手した輸出入申告など、対応可能な需要を定量化するオープンデータセットから調査を開始します。FDA 510(k)データベースおよびCEマーク登録からの規制承認ログは、新モデルの発売状況のマッピングに役立てています。財務的な較正のために、D&B Hooversからサプライヤーの収益内訳を取得し、Dow Jones Factiva、臨床ジャーナル、および主要な業界団体のホワイトペーパーを精査しています。これらの参考資料は、参照した二次情報源の全範囲を網羅するものではなく、その一例を示すものです。

市場規模の算定と予測

トップダウンの患者数および処置件数プールの構築を適用し、低侵襲手術件数、世界的な血液透析の有病率、消耗品の平均プルスルー、および機器の交換サイクルから需要を再構築しています。次に、選択的なボトムアップのベンダー収益サンプリングおよびチャネルチェックによって合計値を裏付けています。主要変数には、日帰り手術センターの成長、慢性腎臓病の発生率、ユニットASPの低下、規制承認のペース、および病院の設備投資センチメントが含まれます。シナリオ分析を伴う多変量回帰により、これらのドライバーを2030年まで予測しています。サプライヤーの集計におけるデータの空白は、インタビュー中に検証された地域固有のASPバンドを使用して補完されています。

データ検証と更新サイクル

アウトプットは異常値スキャン、前年比変動限度、および複数アナリストによるピアレビューを経ています。レポートは年次で更新され、大規模なリコールなどの重要なイベントが発生した場合は中間更新が行われます。最終的な妥当性確認は納品直前に実施されます。

Mordorの流体管理システムベースラインが信頼性を持つ理由

公表されている市場価値はしばしば異なります。それらは異なるデバイスバスケット、通貨の前提条件、および更新スケジュールを反映しています。

主なギャップの要因には、ディスポーザブルが含まれているかどうか、外科的処置の成長がどの程度迅速に繰り越されるか、および為替レートが固定されているかブレンドされているかが含まれます。Mordorは、システムと単回使用アクセサリーの両方を捉えた2025年ベースラインを使用し、一部の他の出版社が行っていないASPカーブを四半期ごとに更新しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 14.1 B(2025年) | Mordor Intelligence | - |

| USD 13.3 B(2025年) | Global Consultancy A | デバイスリストが狭い;静的FXレート |

| USD 12.9 B(2024年) | Industry Association B | ディスポーザブル除外;病院支出プロキシを使用 |

| USD 8.92 B(2024年) | Trade Journal C | 地域カバレッジが限定的;外科手術のみに焦点 |

総括すると、Mordor Intelligenceは厳格なスコープ選定とライブASPトラッキングおよびデュアルパス検証を組み合わせることで、意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

流体管理システム市場の現在の規模はどのくらいですか?

市場は2026年に159億9,000万米ドルと評価され、2031年までに300億1,000万米ドルに達すると予測されており、2026年~2031年のCAGR 13.42%を反映しています。

どの地域が世界の売上をリードしていますか?

北米は高度なインフラとAIの早期採用により、2025年収益の41.12%を生み出しました。

最大の製品シェアを代表するセグメントはどれですか?

透析器は慢性腎臓病の高い発生率に牽引され、2025年収益の26.31%を占めました。

最も急速な成長が期待される地域はどこですか?

アジア太平洋は医療支出と手術件数の増加に伴い、2031年までCAGR 14.6%で拡大すると予測されています。

在宅ケア環境が重要性を増している理由は何ですか?

携帯型透析およびリモートモニタリング技術がセルフケア療法を支援し、在宅ケアを予測期間中CAGR 14.54%に押し上げています。

市場拡大を抑制する可能性のある要因は何ですか?

外科医不足、統合プラットフォームの高い資本コスト、ポリマー価格の変動、使い捨てプラスチック規制が2030年までの成長を抑制する可能性があります。

最終更新日: