流体生検市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.26 十億米ドル |

| 市場規模 (2031) | 17.47 十億米ドル |

| 成長率 (2026 - 2031) | 16.16% CAGR |

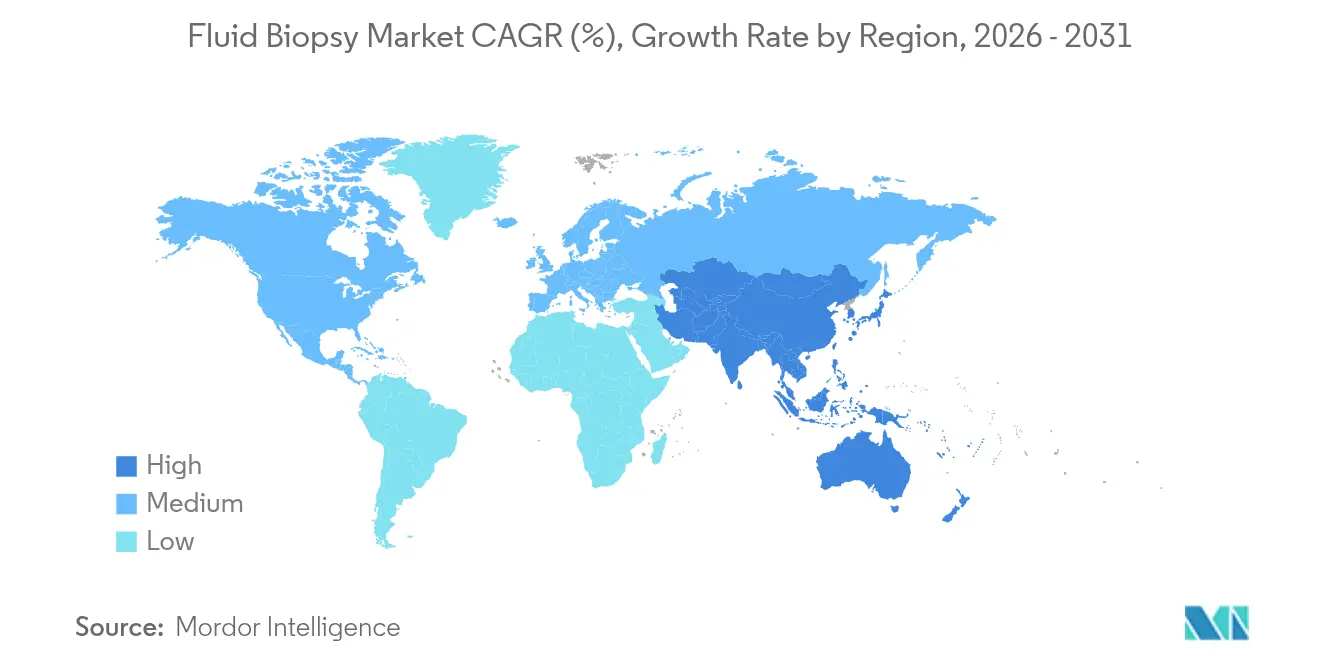

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

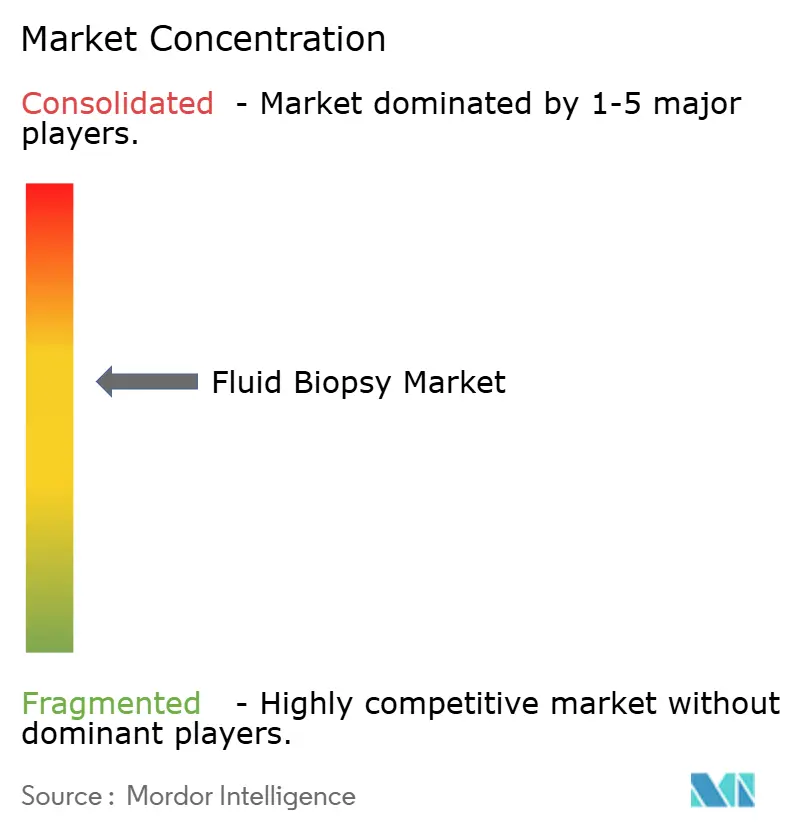

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる流体生検市場分析

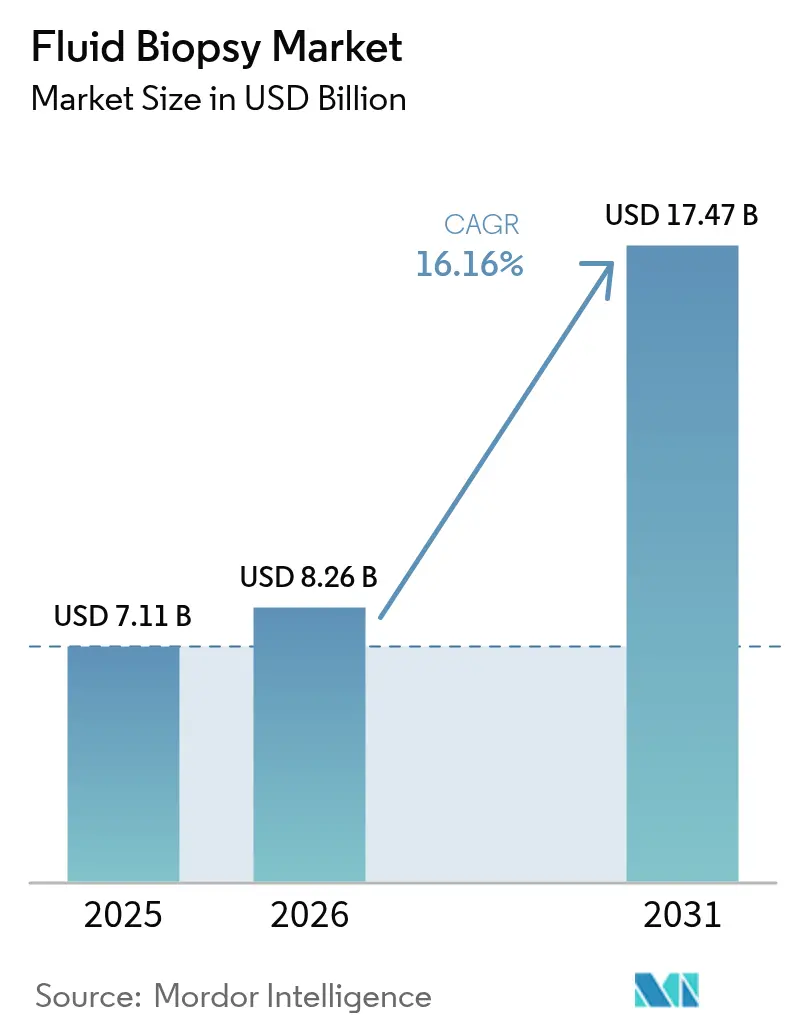

2026年の流体生検市場規模はUSD 82億6,000万と推定され、2025年のUSD 71億1,000万から成長し、2031年にはUSD 174億7,000万に達する見込みで、2026年から2031年にかけてCAGR 16.16%で成長します。AI誘導型シグナル濃縮技術の急速な進歩、メディケアの適用範囲の拡大、および複数のFDAブレークスルーデバイス指定により、流体生検は精密腫瘍学ワークフローの日常的な構成要素として位置づけられています。機械学習フラグメントミクスは早期がんにおける循環腫瘍DNA(ctDNA)の検出を改善し、かつてスクリーニングプログラムを制限していた低収率の障壁を軽減しています。投資の勢いは依然として強く、次世代シーケンシング(NGS)と分散型自動化を組み合わせてターンアラウンドタイムを短縮するプラットフォーム開発者向けの単一資金調達ラウンドは現在USD 1億500万を超えています。新興プレーヤーがソフトウェア中心のツールを提供し、感度、価格、スケーラビリティの面で既存企業に挑戦するにつれ、競争の激しさが増しています。アジア太平洋地域の規制の機動性と大規模なリスク人口は突出した成長ポテンシャルをもたらし、北米は償還の確実性と研究の深さによってリーダーシップを維持しています。

レポートの主要なポイント

- 適応症別では、肺がんが2025年の流体生検市場シェアの33.12%を占めてリードし、膵臓がんの適応症は2031年までにCAGR 17.98%で拡大する見込みです。

- バイオマーカー別では、ctDNAが2025年の収益の45.10%を占め、細胞外小胞とエクソソームはCAGR 18.82%で進展しています。

- 製品・サービス別では、キットと試薬が2025年収益の44.05%を占めてリードし、バイオインフォマティクスソフトウェアが最速のCAGR 19.60%を記録しています。

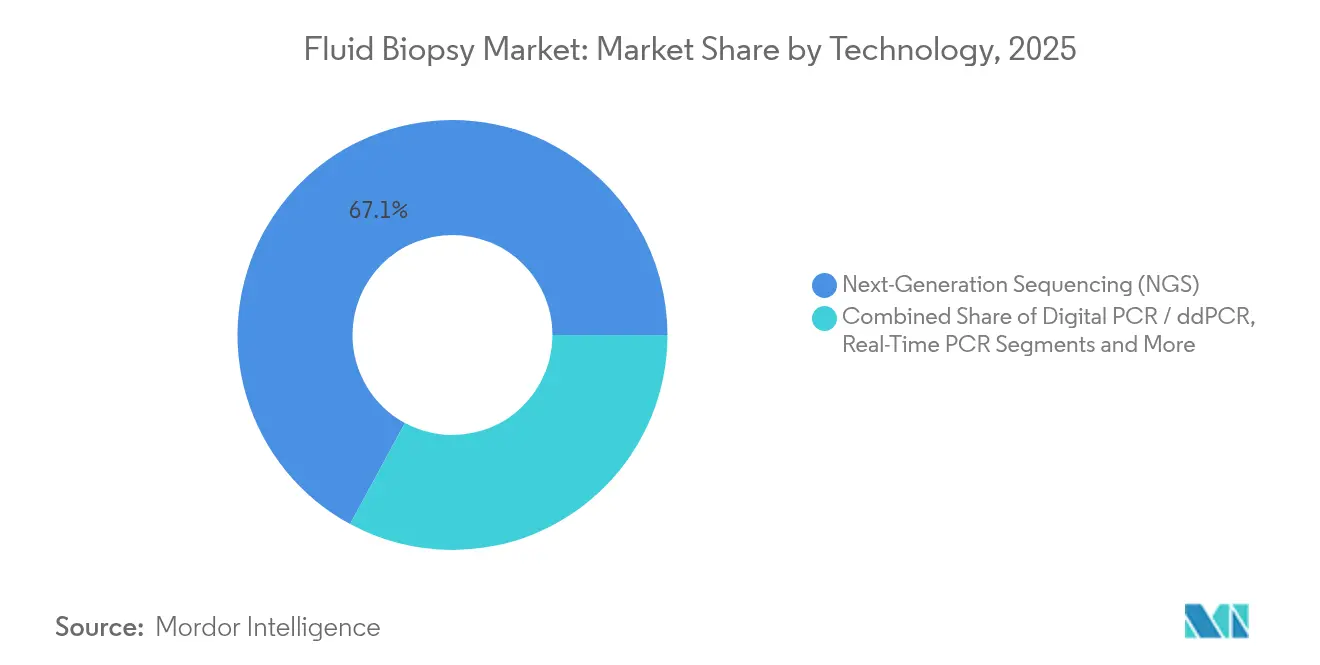

- 技術別では、NGSが2025年の流体生検市場規模の67.10%を占め、デジタルPCRの使用はCAGR 17.93%で成長しています。

- エンドユーザー別では、病院・医師検査機関が2025年収益の38.30%を占め、基準検査機関が最高のCAGR 18.90%を記録しています。

- 検体タイプ別では、血液が2025年に67.25%のシェアを維持し、尿ベースの検査はCAGR 17.86%で上昇する見込みです。

- 地域別では、北米が2025年収益の38.20%を占め、アジア太平洋地域は2031年までにCAGR 19.05%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の流体生検市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非侵襲的腫瘍診断への高まる選好 | +3.2% | 北米・EUでの早期採用を伴うグローバル | 中期(2~4年) |

| 世界的ながん罹患率の急速な増加 | +2.8% | 高齢化人口に集中したグローバル | 長期(4年以上) |

| シーケンシングコストの低下とNGSワークフローの自動化 | +2.1% | APACが中核、MEAへの波及 | 短期(2年以内) |

| 微小残存病変(MRD)血液検査に対する償還の拡大 | +1.9% | 北米・EU、APACへの拡大 | 中期(2~4年) |

| AI駆動フラグメントミクスによる早期検出精度の向上 | +2.5% | 北米の研究センターが主導するグローバル | 中期(2~4年) |

| 分散型流体生検プラットフォームへのベンチャーキャピタル流入 | +1.8% | 北米・EUのベンチャーエコシステム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非侵襲的腫瘍診断への高まる選好

より安全な処置に対する患者の需要ががん検査の在り方を再形成しています。2025年のメディケアによるGuardant HealthのShieldアッセイの適用は、定期スクリーニングにおける液体生検の有用性を検証し、退役軍人省の受益者へのアクセスを拡大しました[1]Guardant Health、「Guardant HealthがPfizerとの戦略的協力を発表」、investors.guardanthealth.com。組織生検の合併症は併存疾患とともに急激に増加するため、高齢者コホートが最も恩恵を受けます。血液ベースのリアルタイムモニタリングにより、腫瘍専門医は画像診断スケジュールよりも早く治療を修正できるため、流体生検市場のソリューションは代替ではなく補完的な役割を担います。検体採集には採血技術のみが必要なため、外来クリニックは迅速に検査を採用します。このトレンドは分散型検査需要を強化し、試薬の継続的な収益を支えています。

AI駆動フラグメントミクスによる早期検出精度の向上

機械学習モデルは現在、非小細胞肺がん試験において90%の特異度で92%の感度を達成し、無細胞DNAからフラグメント長、末端モチーフ、メチル化パターンを解釈して早期腫瘍を同定します。ウェイル・コーネル医科大学のMRD-EDGEプロトコルは、放射線学的再発の数ヶ月前に残存病変を検出し、先制的な治療切り替えを可能にします。ジョンズ・ホプキンス大学のARTEMIS-DELFIプラットフォームはリアルタイムの膵臓がん治療反応指標を提供し、歴史的に監視が困難だった悪性腫瘍に対応します。これらの進歩により、AIは将来の流体生検市場プラットフォームのコアインフラとなっています。グローバルデータセットによる継続的なアルゴリズムトレーニングにより、AI ネイティブアッセイと従来型アッセイの性能差がさらに拡大する可能性があります。

シーケンシングコストの低下とNGSワークフローの自動化

NGS試薬価格はムーアの法則のベンチマークよりも速く低下しており、Ultima GenomicsのUG100システムは30xカバレッジの全ゲノムコストをさらに削減しています。自動化により手動ピペッティングが排除され、変動性と技術者の作業時間が削減されるため、地域の検査機関は複雑な検証なしに既存のメニューに液体生検を追加できます。RocheのUSD 500億の米国投資コミットメントは、大量・低コスト流通を目指したスケーリング戦略を強調しています[2]Roche、「Rocheが米国の医薬品と診断薬にUSD 500億を投資」、roche.com。コストの低下により大規模人口スクリーニングパイロットが可能となり、公衆衛生予算内での多がん早期検出プログラムが加速します。標準化されたワークフローはバッチ間変動性も低減し、支払者の信頼を強化します。

微小残存病変血液検査に対する償還の拡大

Adaptive BiotechnologiesのclonoSEQはUSD 2,007の更新された臨床検査室手数料スケジュール料率を取得し、MRD検査に対する堅固な償還を確認しました。欧州における同様の肯定的な適用決定は、アウトカム連動型診断に対する支払者の見解が調和しつつあることを示しています。償還の確実性により、検査機関は設備投資と専門人材の採用が可能となり、地域がんセンターでの検査利用可能性が拡大します。化学療法サイクルの削減と早期介入を示すエビデンスがコスト効果の主張を支持し、さらなる政策の整合を促しています。持続可能な支払い構造は、特にコミュニティ腫瘍学ネットワークにおいて、より広範な採用を促進します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い検査コストと償還の障壁 | -2.1% | 新興市場を中心としたグローバル | 中期(2~4年) |

| 新興の光学生検・画像診断代替技術 | -1.3% | 北米・EUの先進医療システム | 長期(4年以上) |

| 前分析的検体取り扱いの変動性 | -1.7% | 分散型環境に集中したグローバル | 短期(2年以内) |

| 早期腫瘍における低ctDNA収率 | -2.3% | スクリーニング応用に影響するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い検査コストと償還の障壁

包括的な液体生検パネルは依然として1回あたり平均USD 2,800であり、腫瘍学予算が制約されたシステムでの採用に課題をもたらしています。医療経済モデルは、二次大腸がんスクリーニングがコスト効果の閾値に達するためには価格が3分の2低下する必要があることを示しています。支払者の審査サイクルは依然として長く、分析的妥当性データではなく堅固な臨床的有用性エビデンスが求められます。新興市場は輸入試薬の予算策定を複雑にする追加的な通貨変動リスクに直面しています。スケーラブルな製造が二桁のコスト削減を達成するまで、プレミアム三次センター以外での普及は控えめにとどまる可能性があります。

早期腫瘍における低ctDNA収率

早期腫瘍はわずかなDNAしか放出せず、介入の恩恵が最も高いスクリーニングの文脈での検出感度を低下させます。シグナル濃縮アルゴリズムと多分析物アプローチはこの制限を緩和しますが、完全には解決しません。したがって、集団レベルのスクリーニングパイロットは偽陰性を軽減するために高リスクコホートを優先します。研究コンソーシアムは現在、追加的な感度を提供するために細胞外小胞、マイクロRNA、腫瘍教育血小板を調査しています。実施のタイムラインは、これらの新規バイオマーカーの規制承認の取得にかかっており、中期まで延びる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:肺の優位性と膵臓の勢い

2025年、肺の適応症は全収益の33.12%を生み出し、EGFR、ALK、MET阻害剤の治療選択を導く複数のFDA認可コンパニオン診断を通じてリーダーシップを強固にしました。流体生検市場は、十分にマッピングされた変異プロファイルと進行時の反復検査の臨床的必要性から恩恵を受け、試薬の需要を高めています。膵臓プログラムは規模が小さいものの、数日以内に実用的な洞察を提供するAI対応治療反応モニタリングプラットフォームの強みにより、印象的なCAGR 17.98%の予測を示しています。治療選択パネルに対する広範な支払者の支持により、病院は液体生検をベースラインのステージング・プロトコルに統合するようになっています。

実世界データは、乳がんおよび大腸がんの腫瘍学チームが現在、画像診断サイクルの間に血液ベースの監視を追加し、平均放射線科利用率を15%削減していることを示しています。前立腺がんの適応症は、BRCA陽性転移性去勢抵抗性の承認後、検査がゲノム検査機関から泌尿器科クリニックへと拡大し、注目を集めています。卵巣がんおよび胃がんの試験は、変異中心パネルには存在しないエピジェネティックシグネチャーを多オミクスアッセイが明らかにするにつれ、着実に進展しています。腫瘍タイプ全体にわたる採用の多様性は、単一適応症の償還逆風に対して収益サイクルを緩衝し、流体生検市場を安定した拡大軌道に維持します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

バイオマーカータイプ別:ctDNAの強みと小胞の上昇余地

ctDNAは2025年のバイオマーカー収益の45.10%を供給し、10年にわたる累積的な臨床検証と規制認可を反映しています。しかし、脂質膜が分析物を分解から保護し、ステージIの診断においてより高い分析感度をもたらすため、小胞ベースのアッセイはCAGR 18.82%でスケールアップしています。エクソソーム内の複合タンパク質およびRNA貨物分析は、偽陽性の識別を改善する直交データを提供します。ctDNAと小胞指標を組み合わせた多分析物検査は、処置リスクなしに陽性予測値を画像診断と同等の範囲に押し上げます。

循環腫瘍細胞は転移進行の表現型解析においてニッチな関連性を保持し、マイクロRNAシグネチャーは組織学非依存プログラムを補完します。統合AIパイプラインは現在、フラグメントミクス、メチル化、小胞貨物データを融合し、10ミリメートル未満の腫瘍負荷での組織起源予測を可能にしています。早期検出の主張を優先する投資家は、感度の障壁が解消されれば、スクリーニングコードセットに対するプレミアム償還を見込んで小胞スタートアップに資本を投入しています。バイオマーカー競争は収益源を多様化し、単一分析物への依存を低減し、流体生検産業全体でのイノベーションを促進しています。

製品・サービス別:消耗品のリーダーシップとソフトウェアの上昇

キットと試薬は2025年の売上高の44.05%を占め、すべての検査実施において抽出カートリッジ、ライブラリ調製試薬、シーケンシング消耗品が消費されるためです。高い反復使用弾力性により、消耗品は流体生検市場の経済的基盤となっています。しかし、検査機関がリアルタイム品質管理を可能にするクラウドプラットフォームにパイプライン分析をアウトソーシングするにつれ、ソフトウェアとバイオインフォマティクスは現在CAGR 19.60%で複利成長しています。サブスクリプションベースのモデルは予測可能な収益を生み出し、ハードウェアの交換なしにアルゴリズムのアップグレードを迅速に展開することを可能にします。

機器はコア病理検査機関内で安定した売上を維持していますが、交換サイクルが長期化しています。内部ゲノミクス人材を持たないクリニックでは検査サービス契約が成長しており、基準検査機関はこれらの契約を利用して全国の検体量を集約しています。包括的な製品・サービスエコシステムはロックイン優位性をもたらします。なぜなら、顧客はISO認定ワークフローに準拠したエンドツーエンドの検証フレームワークを重視するからです。消耗品のみに焦点を当てた市場参入者は、感度の限界を押し広げる差別化されたソフトウェアと組み合わせない限り、コモディティ化の圧力にさらされるリスクがあります。

技術別:NGSの支配とデジタルPCRの挑戦

NGSは2025年の全技術収益の67.10%を占め、1回の実行で数千の遺伝子座を解析できる能力によって牽引されています。精度、リード深度のスケーラビリティ、および継続的に低下するギガベースあたりのコストにより、NGSは多がんアッセイのバックボーンであり続けています。CAGR 17.93%で進展するデジタルPCRは、変異ターゲットがすでに判明している場合に低い検体入力量での絶対定量を提供し、MRD監視に魅力的です。Bio-RadによるStilla Technologiesの買収計画はスループットとマルチプレックス化を強化し、コスト重視のフォローアップ検査向けにデジタルPCRを位置づけています。

検査機関は速度が幅広さを上回る確認的判定にqPCRを頻繁に使用します。ナノポアシーケンシングの実験はリアルタイムの現場適用可能性を示していますが、リード精度のギャップが依然として臨床展開を制限しています。標的デジタルPCR前スクリーニングを広範なNGSプロファイリングにパイプライン化するハイブリッドアーキテクチャが検証中であり、感度損失なしにコスト優位性をもたらすことが期待されています。このようなワークフローの柔軟性により、技術の選択はベンダーロックインではなく臨床的文脈に結びついたままとなり、流体生検市場全体での需要の多様性を刺激しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院ハブと基準検査機関の急増

病院ベースの分子検査機関は2025年収益の38.30%を占め、統合ケアネットワークが治療開始速度のためのポイントオブケア診断を優先しているためです。他のすべての環境を上回るCAGR 18.90%が見込まれる基準検査機関は、規模を活用して試薬価格を交渉し、全国規模で複雑な分析を提供しています。NeoGenomicsとAdaptive Biotechnologiesの戦略的パートナーシップは、専門検査機関が販売チャネルとインフォマティクスインフラを共有することでリーチを拡大する方法を示しています。

学術センターはR&Dの中心地であり続け、支払者政策を支える査読済みエビデンスを生み出しています。製薬スポンサーはますます液体生検を適応型試験デザインに組み込み、受託研究機関での検体量を増加させています。ターンキー型ベンチトップ機器がCLIA免除となるにつれ、医師事務所検査機関は段階的な採用を示し、コンプライアンスの負担を軽減しています。多様なエンドユーザープロファイルは、24時間エンタープライズインフォマティクスからシンプルなウェブダッシュボードまで、段階的なサポートモデルを必要とし、総アドレス可能需要を拡大しています。

検体タイプ別:血液の中核と尿の台頭

血液採取は2025年の検体量の67.25%を占め、静脈穿刺は最小限の物流しか必要とせず、数十年にわたる確立された採血プロトコルがあるためです。血液ベースアッセイの流体生検市場規模は、腫瘍タイプ全体にわたる汎用性を考慮すると、二桁の拡大を維持すると予測されています。CAGR 17.86%で成長する尿パイプラインは、採取が無痛で在宅対応可能なため、泌尿器系悪性腫瘍および反復採取ウェルネスプログラムで注目を集めています。

唾液および喀痰アッセイは、血漿シグナルが希薄な場合に頭頸部または肺病変において局所的なゲノムインサイトを提供します。脳脊髄液検査は、血液バイオマーカーの透過性が血液脳関門によって制限される中枢神経系転移モニタリングをサポートします。胸水および腹水採取は中皮腫および卵巣監視のニッチに対応します。検体マトリックスの互換性を広げることで、流体生検市場のモダリティ固有の制約に対するレジリエンスが高まります。

地域分析

北米は2025年の世界の流体生検市場収益の38.20%を支配し、FDAのブレークスルー経路、充実したメディケア適用、および学術・産業連携の密なエコシステムによって支えられています。米国の腫瘍学ネットワークが検査量の大部分を吸収し、カナダおよびメキシコへの越境患者が地域需要を補完しています。検体取り扱い基準を調和させるための継続的な政策努力は、検査機関間の変動性を低減し、品質指標に結びついた償還水準を保護することを目指しています。

アジア太平洋地域は、中国、日本、インドが分子腫瘍学予算を拡大するにつれ、2031年までに最速のCAGR 19.05%を記録しています。2024年の中国によるメチル化ベースの肝臓がんアッセイの承認は、国内イノベーションを触媒する規制の意欲を示しています。日本の標的療法に対するコンパニオン診断の最近の承認は、製品サイクルを加速する洗練された規制当局・産業間の対話を反映しています。政府連携の製造インセンティブは現地化された試薬コストを低下させ、普及をさらに促進しています。

欧州は成熟しているが依然として拡大している立場を占めています。体外診断規制の調和と成長するエビデンスパッケージが相まって、各国の支払者はパイロットプログラムを超えてMRDモニタリングを償還するようになっています。ドイツ、フランス、英国は、統合ゲノムレポートを重視する包括的ながんセンターを通じて市場需要を牽引しています。南欧とスカンジナビアは、取得コストを削減する汎欧州調達スキームを通じて追随しています。中東、アフリカ、南米は依然として初期段階にありますが、試験参加の増加を示しており、償還経路が正式化されれば長期的な商業機会を予兆しています。

競合状況

競合分野は中程度の集中度を示しており、Guardant Health、Roche、Illuminaが相当なシェアを保有していますが、支配的ではありません。Guardantは複数適応症のFDA承認と、Guardant360フランチャイズに新しいバイオマーカーを重ねるAIソフトウェアを活用しています。Rocheは診断製造のフットプリントを活用して、世界中の病院クライアント向けの試薬リードタイムを短縮しています。IlluminaのGRAIL後の戦略は、コアシーケンシングイノベーションに再焦点を当てながら、サードパーティの液体生検開発者にフローセルを供給し続けています。

戦略的パートナーシップが競合の構図を形成しています。Foundation MedicineはFulgent Geneticsと提携して体細胞プロファイリングを補完する生殖細胞系列パネルを導入し、クロスセルの相乗効果を生み出しています。Bio-RadによるStilla Technologiesの買収提案はデジタルPCRにおける収束を示し、IPを統合してアッセイメニューの拡大を加速しています。ベンチャー支援の参入者は大量基準検査機関での契約獲得のために価格を15%引き下げ、既存企業に付加価値ソフトウェアと生物統計サービスの拡充を迫っています。

製品の差別化は分析感度、検体から結果までのターンアラウンド、およびAI駆動の解釈レポートにかかっています。ベンダーは電子医療記録と統合するクラウドポータルを重ね、臨床医の摩擦を低減しています。サブスクリプションベースのインフォマティクスは、コモディティ試薬マージンとは独立した持続可能な収益を解放します。流体生検産業はこのようにして、ハードウェア競争から腫瘍学ケアパスウェイに深く組み込まれたデータ中心のエコシステムへとシフトし、スイッチングコストを段階的に高めています。

流体生検産業リーダー

Bio-Rad Laboratories

Guardant Health

Qiagen NV

Roche Diagnostics

Illumina Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

マルチキャンサー早期検出(MCED)とスクリーニングアクセスの拡大は、より速い商業化・臨床データ発表のペースに支えられ、治療選択や再発モニタリングを超えた新たな市場空白を生み出している。2026年、Caris Life Sciencesは、AI統合型のMCED製品としてCaris Detectを商業的に発売し、Freenomeは、更新版SimpleScreen CRC血液検査が主要評価項目および副次評価項目を達成し、PMA審査が進行中であると報告した。これは、研究専用プログラムから規制対象かつ集団規模での検査経路への移行を強化するものである。近い将来の導入にとってアクセス改善も重要であり、Guardant Healthが同社のShield大腸がんスクリーニング検査をQuest Diagnosticsの全国オーダー・採取網を通じて利用可能にしたことは、自社にゲノム解析機能を持たない地域施設における運用上の摩擦を軽減する。

MRD(微小残存病変)および長期的なサーベイランスは第二の機会領域であり、プラットフォームの差別化は、少量の検体や早期病変からの信号取得を改善するマルチオミクスおよびAI駆動型解析にますます重点を置くようになっている。CareDxがNaverisの買収契約(最大2億6,000万米ドル)を通じてリキッドバイオプシー分野に参入したことは、ctDNA中心のメニューに加え、腫瘍関連ウイルスDNA(TTMV)を用いたMRD型モニタリングへの戦略的関心を裏付けている。商業化基盤に関しては、2026年5月のFDAによる循環腫瘍細胞(CTC)濃縮デバイスのクラスII(特別管理下)への分類措置や、リキッドバイオプシー製品に適用されるMolDXのカバレッジ決定などの支払者側の仕組みが、CTC、フラグメントミクス、メチル化といった新しいバイオマーカークラスや、病院・リファレンスラボ・分散型採取拠点をまたぐマルチアナライトワークフローの市場化経路をより標準化されたものにすることを示している。

最近の業界動向

- 2026年7月:Caris Life Sciencesは、AI統合型のホールゲノムおよびトランスクリプトームシーケンシングを用いた血液ベースのマルチキャンサー早期検出検査であるCaris Detectを商業的に発売した。この発売は、スクリーニング用途に合わせたAI解釈レイヤーとマルチオミクスコンテンツを組み合わせることで、MCED分野における競争圧力を拡大させる。

- 2026年5月:SOPHiA GENETICSとSynnovisは提携し、英国全域の患者に血液ベースのがん検査を提供することとなり、当初は肺がんおよび乳がん用途に注力する。この契約は、バイオインフォマティクスプラットフォームと大手検査サービス提供事業者を結びつけ、NHSに準拠したワークフロー内でのより大規模な展開を支援するものである。

- 2025年5月:Guardant Healthは、Guardant360 Liquid検査向けに、拡張された腫瘍プロファイリング機能とAI駆動型のバイオマーカー識別を追加する新たなスマートリキッドバイオプシーアプリケーションを導入した。この更新は、解釈的レポーティングを中心としたソフトウェア主導の差別化を強化し、精密腫瘍学ワークフロー全体でのより広範な活用を支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、血液または他の体液から疾患信号を検出・追跡する体液生検検査およびワークフロー、ならびに臨床または研究結果を生成するために使用される関連消耗品、機器、ソフトウェア、検査サービスから得られる収益を対象とする。

対象範囲の除外事項:従来型の組織生検および組織病理学、並びに画像診断主導の光学生検アプローチ、および非腫瘍領域の出生前検査または移植検査を除外する。

セグメンテーション概要

- 適応症別

- 肺がん

- 乳がん

- 大腸がん

- 前立腺がん

- 膵臓がん

- その他の適応症

- バイオマーカータイプ別

- 循環腫瘍細胞(CTC)

- 循環腫瘍DNA(ctDNA)

- 無細胞DNA(cfDNA)

- 細胞外小胞・エクソソーム

- その他のバイオマーカー(マイクロRNA、腫瘍教育血小板、タンパク質)

- 製品・サービス別

- キット・試薬

- 機器・プラットフォーム

- ソフトウェア・バイオインフォマティクス

- 検査サービス

- 技術別

- 次世代シーケンシング(NGS)

- デジタルPCR / ddPCR

- リアルタイムPCR

- マイクロアレイ・qPCR

- その他(ナノポア、ラボオンチップなど)

- エンドユーザー別

- 基準検査機関

- 病院・医師検査機関

- 学術・研究センター

- 受託研究機関・バイオファーマ

- 検体タイプ別

- 血液(血漿・血清)

- 尿

- 唾液・喀痰

- 脳脊髄液

- その他の体液

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、まず科学的背景と需要の文脈を設定し、その上で地域間で一貫して測定可能な項目を確認することから始まる。がん罹患負担については世界保健機関、罹患率のトレンドについては国際がん研究機関、そして実際に商業化されている内容を示す承認・ラベリング表記についてはFDAおよび欧州委員会の公開データベースなどの公的資料を活用した。

また、どのバイオマーカーおよび検体タイプが研究段階から日常的な臨床利用へ移行しているかを把握し、モニタリング目的での検査の実施頻度を理解するために、臨床試験登録データベース(ClinicalTrials.govなど)および査読付き学術誌を確認した。企業の事業構成、既導入基盤に関する説明、および商業展開のタイミングを検証するために、企業の開示資料、投資家向け資料、信頼性のあるプレス資料を用いた。必要に応じて、資金調達、製品発売、および知的財産の集中度を照合するために、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを利用した。ここに挙げたソースは代表例であり、データ収集、検証、および明確化のために、これ以外にも多数の公開資料が活用された。

一次インタビューおよび調査

一次調査は、患者経路における平均的な検査実施頻度、検査ボリュームの増加に伴う典型的な価格変動、およびこれらの検査を発注する医療現場の種類など、デスクリサーチだけでは明確に把握できない事項を検証するために活用された。主要地域におけるアッセイ開発企業、検査サービス担当チーム、病院および検査機関の意思決定者、分野の専門家など多様な関係者に聞き取りを行い、現地の償還制度や導入パターンの違いに応じて前提条件を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | APAC: 43% |

| Mid tier: 47% | Functional/Unit leaders: 37% | EMEA:36% |

| 中小規模企業:17% | マネージャー:51% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、まずトップダウン方式による需要プールの構築から始まり、罹患率、対象患者の割合、および治療選択やモニタリングのための繰り返し検査の可能性から腫瘍学検査ボリュームを再構築し、その後、アッセイの種類や実施環境ごとの典型的な価格帯を用いて価値換算する。最初の見立てを構築した後、サンプル調査による収益開示、キット流通に関するチャネル関係者との対話、検査ワークフローのスループットに関する前提条件など、選択的なボトムアップ検証によって裏付けを行う。両方の見方が一致しない場合には、合計値を調整する。

本市場において重要な入力要素には、治療選択用途とモニタリング用途の比率、ctDNAおよび他のバイオマーカークラスの日常診療への浸透度、院内キットとリファレンスラボサービスとして実施される検査の割合、支払者のカバレッジ拡大に伴う価格変動、および適用範囲を広げる規制承認のペースが含まれる。予測は、償還決定やエビデンス創出のタイムラインに応じて導入・価格感度が変動するため、シナリオ分析を用いて実施される。シナリオの重み付けは、専門家が今後数年間で現実的と見込む内容に合わせて設定される。小規模国においてボトムアップデータが乏しい場合には、類似の医療制度からの代替導入率を用いてギャップを補完し、その後、地域の診断関連支出の動向と結果を再確認する。

データ検証および更新サイクル

算出結果は、がん検査の実施強度、臨床試験活動、および主要ワークフローの開示された商業規模など、独立した指標との論理的整合性を確認するクロスチェックを通じて検証される。予期しない急変が見られた場合には、ドライバー層に立ち戻り、通貨換算のタイミングを確認し、価格または量に関する前提が正しい患者プールに適用されているかを再確認する。

最終確定前に、計算ロジックと対象範囲が地域・年次を通じて一貫していることを確認するため、モデルおよび説明文は複数のアナリストによるレビューを経る。レポートは年次で更新され、主要な承認や償還制度の変更など重要な事象が発生した場合には中間更新が行われる。提供直前には、最新の見解をクライアントに届けるための最終確認を行う。

Mordor Intelligenceの体液生検市場規模と他の公表推計との比較

体液生検の公表市場規模は、その用語が資料によって異なる意味で使われていることや、検査価格および導入状況が地域や医療現場ごとに一様ではないことから、大きく異なる場合がある。最も大きな差異は、対象収益として何を含めるか、また検査ボリュームの増加に伴い価格がどの程度早く正常化すると想定するかによって生じることが多い。

主な差異は、より広範なリキッドバイオプシー用途を総額に混在させていることに起因する。Mordor Intelligenceは、バイオマーカー解析ワークフロー(キット、機器、ソフトウェア、リファレンスラボサービス)に関連する腫瘍学領域の体液生検収益をカウントし、非腫瘍領域の出生前検査または移植検査を市場規模の対象外としている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上の相違点 |

|---|---|---|

| Mordor Intelligence | USD 8.26 B (2026) | |

| 業界出版社A | USD 5.08 B (2025) | より広範かつ長期の予測期間を用い、近い将来の値が低く設定されており、腫瘍学以外の疾病領域も混在しているように見受けられ、これにより需要プールが変化し、腫瘍学中心のワークフローに対する含意上の検査実施強度が低下している。 |

| リサーチ出版元B | USD 5.60 B (2023) | より早い基準年を採用し、より狭い技術群をまとめているため、臨床導入に伴って拡大する新しいアッセイカテゴリーおよび関連するソフトウェア・サービス収益を過小評価する可能性がある。 |

数値の差異は主に、対象範囲の選択、基準年の設定タイミング、および各出典が技術の広がりや繰り返し検査の傾向をどのように扱っているかによって説明される。当社のアプローチは、対象患者数、検査頻度、現実的な価格帯といった実務的なドライバーとの対応関係をモデルにおいて維持しており、これにより最終的な数値は導入状況の変化に応じて検証・更新しやすいものとなっている。

レポートで回答される主要な質問

流体生検市場の現在の価値はいくらですか?

流体生検市場規模は2026年にUSD 82億6,000万であり、2031年までにUSD 174億7,000万に達する軌道にあります。

流体生検において最も多くの収益を生み出すがんの適応症はどれですか?

肺がんは、標的療法選択のための複数のFDA承認検査により、流体生検市場シェアの33.12%を占めてリードしています。

アジア太平洋地域が最も急成長している地域と見なされる理由は何ですか?

中国と日本での規制承認、がん罹患率の上昇、および償還の拡大が、アジア太平洋地域の2031年までのCAGR 19.05%を牽引しています。

AIはどのように液体生検の感度を向上させますか?

AIベースのフラグメントミクスは無細胞DNAパターンを解釈し、従来の変異のみのアッセイを上回る90%以上の早期がん検出感度を達成します。

液体生検検査を支配する技術は何ですか?

次世代シーケンシングが2025年収益の67.10%を支配し、デジタルPCRは標的微小残存病変モニタリングのために急速に成長しています。

液体生検のより広範な採用に対する最大の障壁は何ですか?

検査あたりの高いコスト、複雑な償還プロセス、および早期腫瘍における低ctDNA収率が、継続的な技術進歩にもかかわらず主要な抑制要因であり続けています。

最終更新日: