液体包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

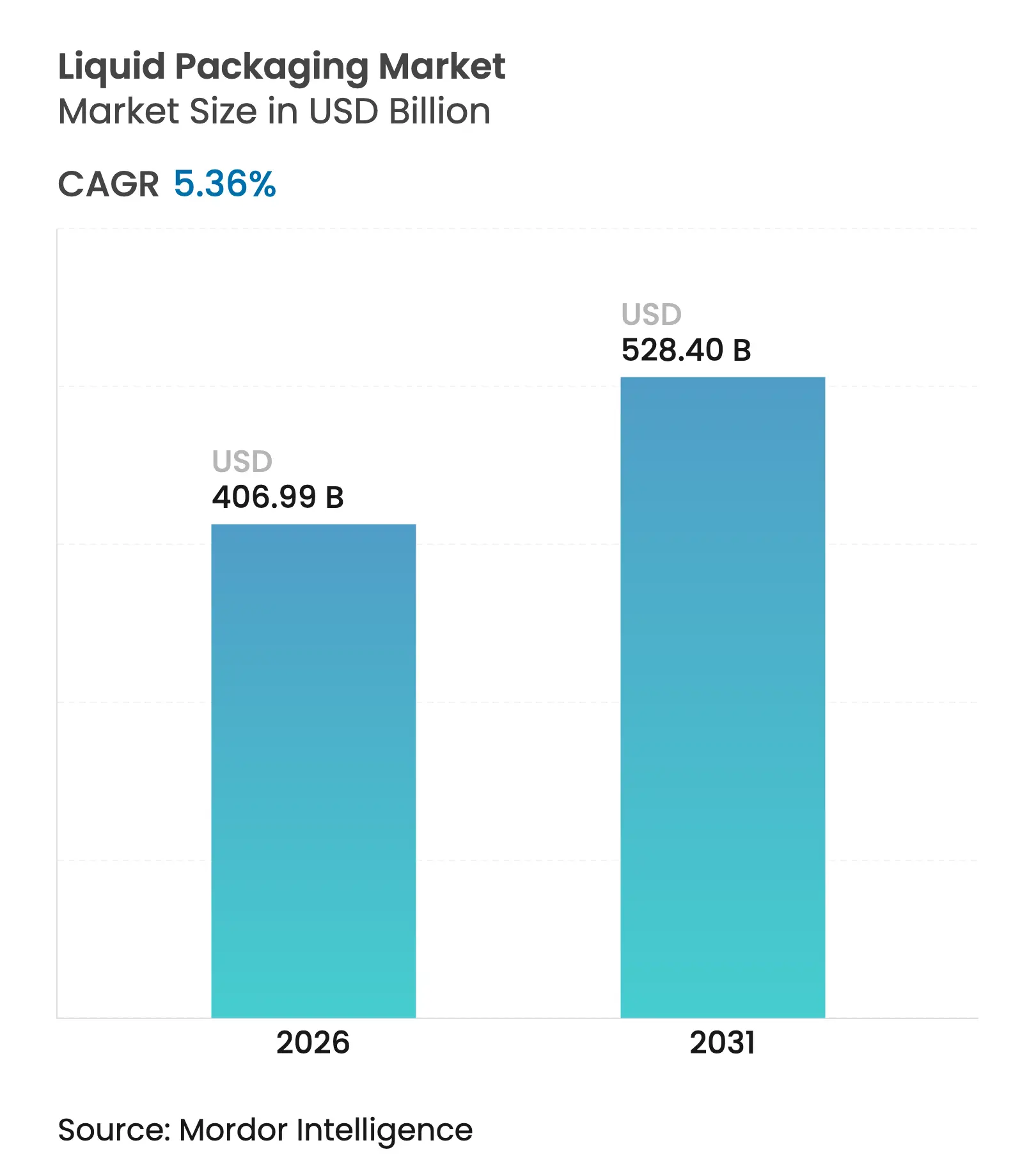

| 市場規模 (2026) | 406.99 十億米ドル |

| 市場規模 (2031) | 528.4 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体包装市場分析

液体包装市場規模は2025年に3,863億2,000万米ドルと評価され、2026年の4,069億9,000万米ドルから2031年には5,284億米ドルに達すると予測されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は5.36%です。特にアジア太平洋地域の都市部における急速な都市化が進む中、ブランドオーナーは利便性重視のフォーマットを優先し、規制当局は持続可能性要件を強化しています。材料革新者はプラスチックをバリア性能を維持しながら完全にリサイクル可能なモノマテリアルソリューションへと転換し続けており、ブランドオーナーが進化する拡大生産者責任制度に対してポートフォリオを将来対応型にする支援をしています。電子商取引の成長により、二次外装なしで宅配ネットワークに耐えられる漏れ防止バッグインボックスおよび小型パウチの採用が加速しており、ブロー・フィル・シール無菌性に対する医薬品需要が重要な技術転換を牽引しています。Tetra PakとSIGを筆頭とする既存サプライヤーは、アルミニウムフリーカートンや低炭素ラミネートを投入することで、エコ意識が高まる競争環境においてシェアを守る対応を取っています。

主要レポートのポイント

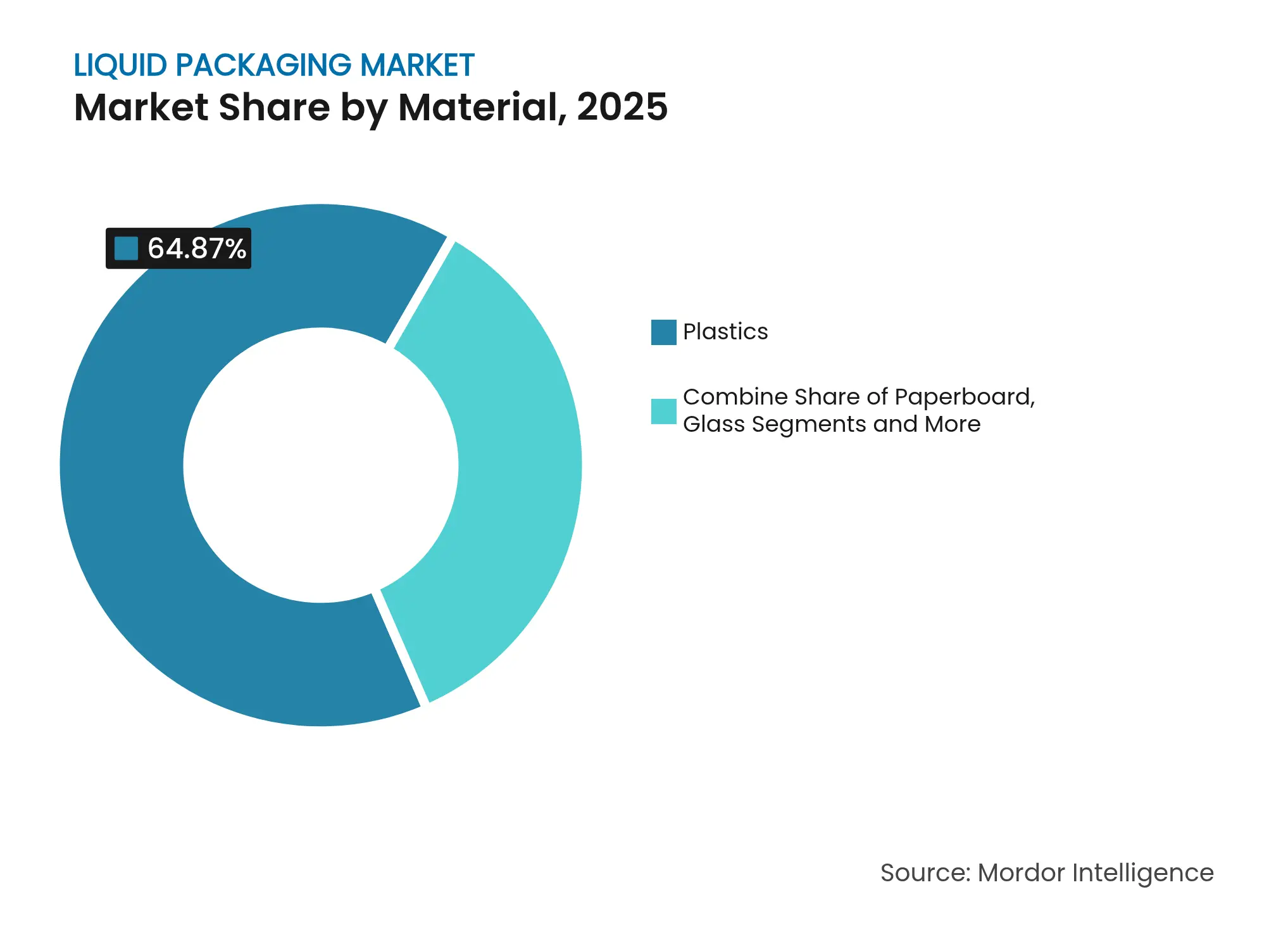

- 材料別では、プラスチックが2025年の売上高の64.87%を占め、「その他プラスチック」は2031年に向けて8.47%のCAGRで拡大する見込みです。

- 包装形態別では、リジッド容器が2025年に59.78%のシェアを維持し、フレキシブル形態は6.52%のCAGRで成長すると予測されています。

- 技術別では、フォーム・フィル・シールが2025年合計の40.05%を占め、ブロー・フィル・シールが8.39%のCAGRで最も急速に成長しています。

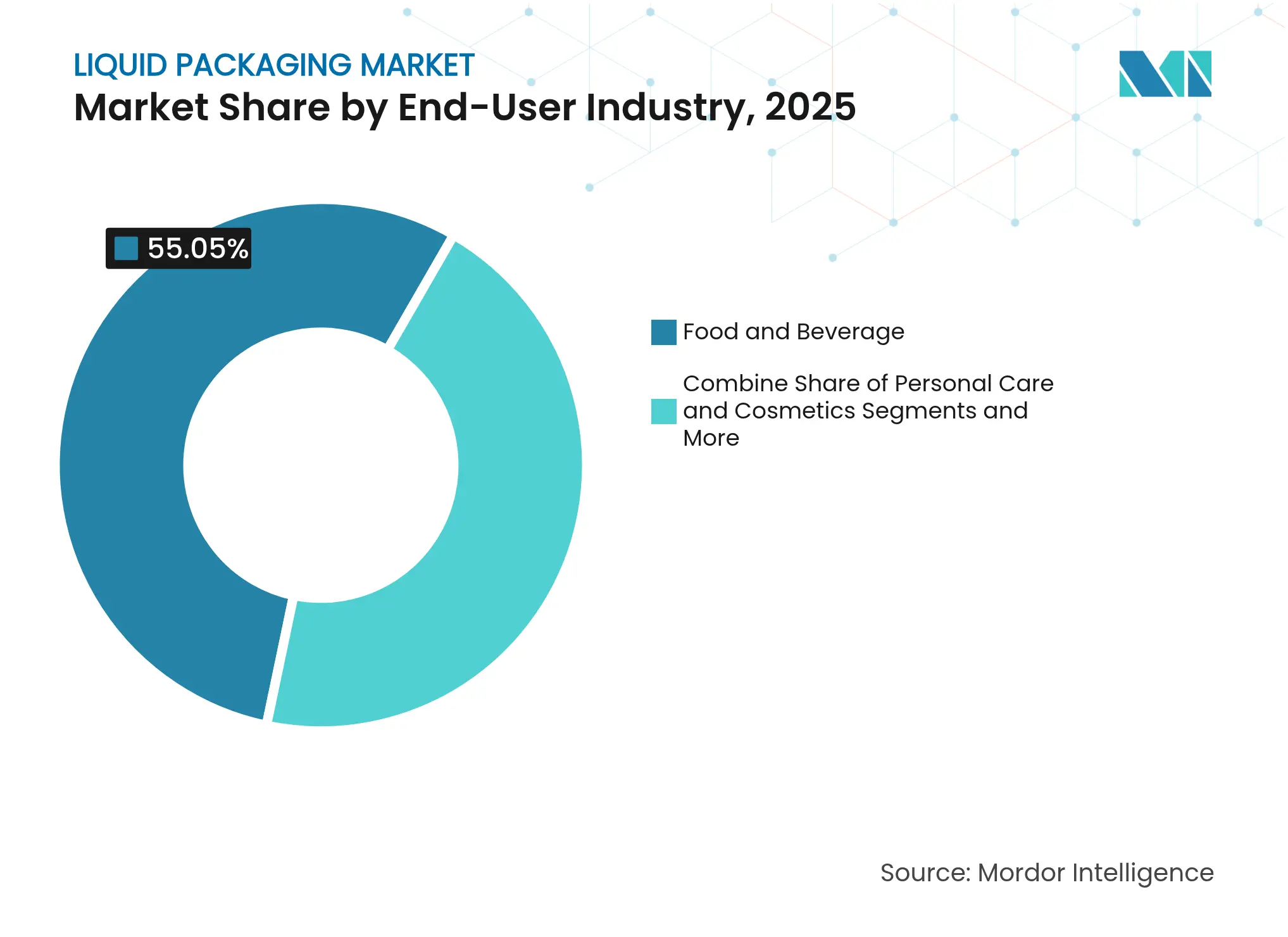

- エンドユーザー別では、食品・飲料が2025年売上高の55.05%を生み出し、医薬品・ヘルスケアが7.54%のCAGRで他のすべてのセグメントを上回る成長を示します。

- 容器容量別では、1〜10Lソリューションが2025年売上高の49.76%を占め、1L以下のパックが最高の6.78%のCAGRを記録します。

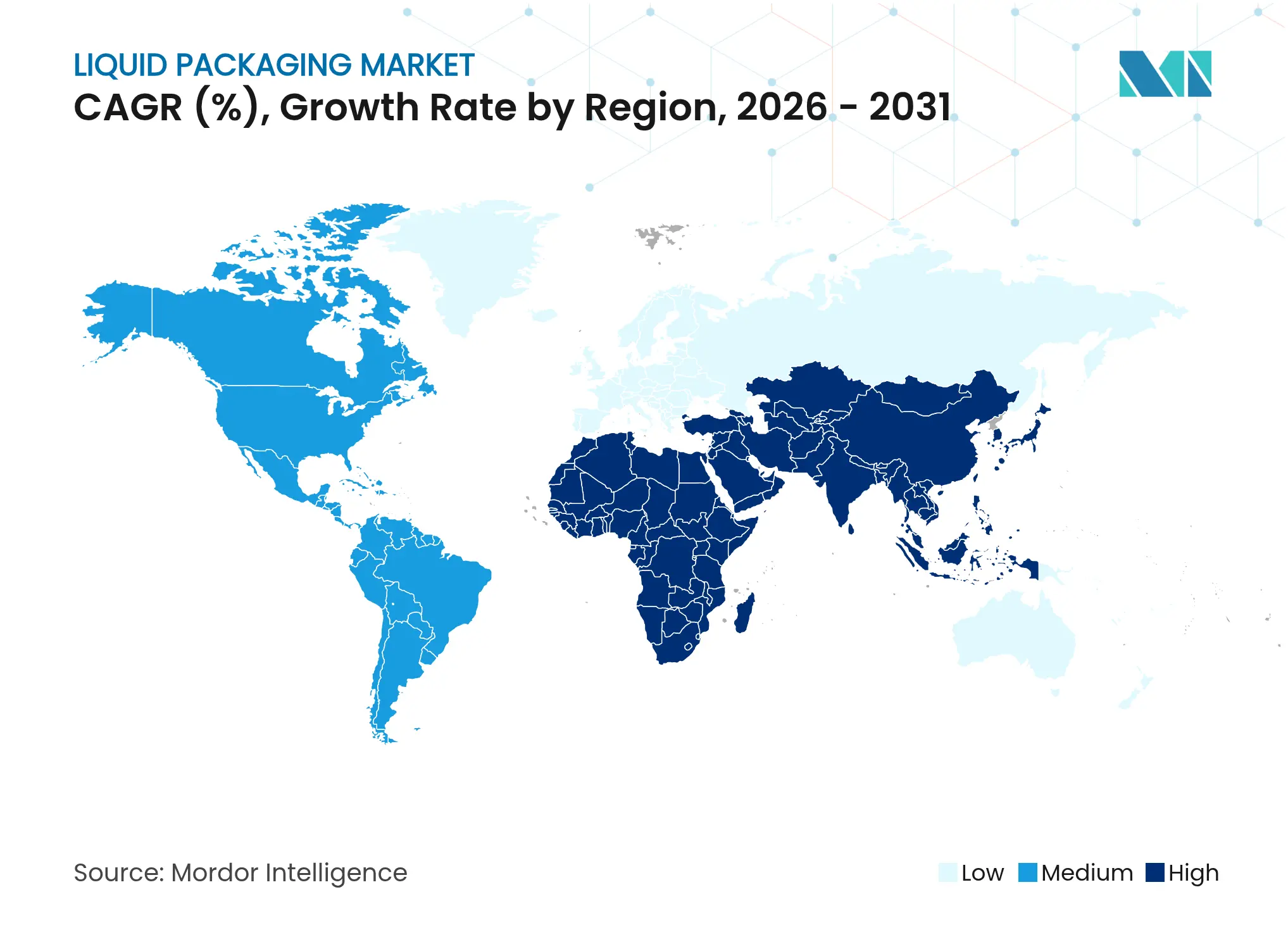

- アジア太平洋地域は2025年の世界売上高の39.85%を占め、年率8.16%の成長が予測されており、最も急速な地域成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液体包装市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 利便性重視フォーマットへの都市需要の高まり | +1.2% | 世界全体、特にアジア太平洋地域の都市部で最大の影響 | 中期(2〜4年) |

| ブランドオーナーのモノマテリアルフレキシブルラミネートへの移行 | +0.8% | 欧州・北米が先行し、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 店舗内飲料チェーンによるRTD向け無菌PETの採用 | +0.6% | 北米・欧州がコア市場、世界へ拡大 | 短期(2年以内) |

| 電子商取引における漏れ防止バッグインボックスへの需要 | +0.9% | 世界の電子商取引市場、特に先進国で強い | 中期(2〜4年) |

| 循環型サプライチェーンにおける耐薬品性中間バルクコンテナの成長 | +0.7% | 世界の工業地域、特に欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性重視フォーマットへの都市需要の高まり

都市生活は、忙しい通勤者のライフスタイルに合った一人前サイズ、再封可能、軽量の一次包装の需要を高めています。スパウト付きパウチは現在、北米の離乳食包装の30%以上を占めており、Cheer Pack北米の優位性によって牽引されています。[1]Cheer Pack North America、「食品・飲料」、cheerpack.com日本の飲料メーカーは2025年を通じて500ml未満の製品の生産を増加させており、これは鉄道通勤社会においてポーションコントロールを好む消費調査を反映しています。液体包装市場において既に最も急速に成長しているコンポーネントである1L以下セグメントは、こうした都市の嗜好を背景に7.12%のCAGRで成長する見込みです。

ブランドオーナーのモノマテリアルフレキシブルラミネートへの移行

世界のブランドオーナーは、路肩リサイクルを可能にするポリエチレン(PE)またはポリプロピレン(PP)ベースのモノマテリアルフィルムを支持し、複雑な多層ラミネートを解体しています。CEFLEXの認証を受けたDNPの酸素バリアモノPEサシェの商業展開は、乳製品やコーヒー濃縮液に十分な低水分浸入を維持しています。[2]DNP Group、「DNPのモノマテリアル包装」、global.dnpSaicaのMonoflexおよびGreenheartラインはこれらの成果を再現しながら、40%の消費後再生材(PCR)含有量を導入しています。Capri-Sunなどの早期採用者が消費者受容性を実証し、主要な商業的障壁を取り除き、液体包装市場の勢いを高めています。

店舗内飲料チェーンによるRTD向け無菌PETの採用

1ブロック内で殺菌・充填・キャッピングを行う高スループット無菌PETラインは現在、毎時36,000本の生産能力を持ち、コールドチェーン不要の流通においてコストモデルを有利に転換しています。RTDコーヒーだけでも2032年までに647億8,000万米ドルに向かう中、飲料チェーンはこのフォーマットを活用して地域を超えた賞味期限の標準化を図っています。このドライバーは、冷蔵物流のエネルギー使用を削減し、冷蔵庫に制約されない新たな小売拠点を開拓することで、液体包装市場を押し上げています。

電子商取引における漏れ防止バッグインボックスへの需要

消費者向け液体直送の急激な成長により、耐穿刺性バッグインボックスがシロップ、カクテル、食用油の電子商取引のデフォルトとなっています。SIGの無菌バリアントは、コールドパックを追加することなく完全な常温保存安定性を確保しています。[3]SIG、「バッグインボックス包装」、sig.bizSmurfit WestRockのEasySplitデザインは、繊維とポリマーの分離後に90%超のリサイクル可能性を実現し、EU廃棄物規制を満たしています。消費者はほぼ完全な製品排出を得られ、家庭内廃棄物を抑制し、液体包装市場の採用曲線を強化しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バリアコーティングを制限するPFAS規制 | -1.1% | 米国および欧州連合(EU)、他地域へ拡大 | 短期(2年以内) |

| コスト上昇を招く食品グレードリサイクルPET不足 | -0.8% | 世界全体、特に欧州・北米で深刻な影響 | 中期(2〜4年) |

| 多層カートンに打撃を与えるエチレンビニルアルコール(EVOH)とアルミニウムの価格変動 | -0.6% | 世界の製造地域、特にアジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バリアコーティングを制限するPFAS規制

州レベルのPFAS禁止の波と、米国食品医薬品局(FDA)による35件の食品接触承認の撤回が相まって、コンバーターは耐油・耐湿バリア化学の再設計を余儀なくされています。[4]米国FDA、「FDAはPFASに関連する35件の食品接触通知の承認がもはや有効でないと判断」、fda.gov業界は水性アクリルおよびバイオポリマーコーティングへの転換を進めていますが、高温・高脂肪用途ではパフォーマンスのギャップが残っています。ライン改造と適格性確認試験のための設備投資が、近期における液体包装市場を抑制しています。

コスト上昇を招く食品グレードリサイクルPET不足

欧州のリサイクルPETスポット価格は2025年初頭に1トンあたり1,810米ドルまで上昇し、バージンPETとの価格差が拡大し、再生材含有指令に縛られたコンバーターを圧迫しています。新興国における米国FDA承認の再処理業者の不足が世界的な供給不足を悪化させています。ブランドオーナーは価格安定性と飲料ボトルにおける25%再生材含有規則の遵守との間で困難なトレードオフに直面しており、液体包装市場内の利益率を圧迫し、転換プロジェクトを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:循環型ソリューションの加速によりプラスチックが主導

プラスチックは2025年の液体包装市場において64.87%のシェアを占め、食品・乳製品・パーソナルケアラインにおける比類なきコストパフォーマンス比を反映しています。しかし、規制の熱意が軽量化、バイオベース樹脂、消費後再生材(PCR)統合を全面的に加速させています。バイオポリエチレンフラノエート(PEF)や化学的リサイクルポリプロピレン(PP)などの「その他プラスチック」は、AvantiumのPEFボトルの商業化と自治体の分別回収ストリームとの互換性向上に牽引され、8.47%のCAGRで拡大しています。

板紙の進歩は、プラスチックより多い25回のリサイクルループを約束するKoehlerのNexPlusのような繊維バリアの突破口と結びついています。ガラスはプレミアムスピリッツの高級選択肢として残り、金属の閉ループリサイクル可能性はアルミニウムボトルとエアゾール缶をブランドの持続可能性計画に位置づけています。全体として、プラスチックは2031年まで液体包装市場の中核を担い続けますが、企業と政策の両方の要求を満たす進歩的な循環型形態へと移行していきます。

包装形態別:リジッドの優位性がフレキシブルの勢いに直面

リジッド容器は2025年売上高の59.78%を支配し、定着した充填ラインと広範な消費者受容から引き続き恩恵を受けています。しかし、フレキシブル形態は6.52%のCAGRで推移しており、材料効率と電子商取引対応を中心に液体包装市場の様相を塗り替えています。乳幼児栄養分野で二桁のシェアを持つスパウト付きパウチは、携帯性のためにリジッド性を犠牲にする消費者の準備を体現しています。

バッグインボックス技術はこれらの節約効果を倉庫規模で倍増させ、宅配貨物の容積重量を削減しながら製品を保護します。リジッド容器は軽量PET樹脂とアルミニウムボトルへの投資を通じて対応し、触覚的な親しみやすさを維持しながら炭素強度を削減しています。折りたたみ可能な内袋と外側の返却可能シェルを組み合わせたハイブリッドな未来が生まれつつあり、液体包装市場内で両形態の強みを効果的に融合させています。

技術別:フォーム・フィル・シールの安定性とブロー・フィル・シールの成長

フォーム・フィル・シールはラインが資本化され、オペレーターが訓練され、スペアパーツが豊富であるため、40.05%のシェアで基幹を担い続けています。一方、ブロー・フィル・シール機は、バイオ医薬品や眼科治療薬が最小限の人的接触で密封完全性を要求するため、8.39%のCAGRを記録しています。数秒以内に成形・充填・シールが可能なブロー・フィル・シールラインは、ISO-5クラス環境に適合し、バリデーション手順を簡素化するため、液体包装市場の医薬品分野において特に魅力的です。

無菌カートンラインも、乳製品代替飲料や常温保存スープの冷蔵チェーンコストを排除することで関連性を維持しています。ホットフィルは酸性飲料のニッチ分野で継続し、コールドフィルはビタミン豊富な製品を熱劣化から保護します。今後、ロボティクスとインライン検査が廃棄率削減を目標とし、液体包装市場内で技術の競争力としての役割を増幅させるでしょう。

エンドユーザー産業別:食品・飲料の安定性とヘルスケアの上昇

食品・飲料コミュニティは2025年の価値の55.05%を生み出し、日常的な使用頻度とフレーバー・機能における実験的なブランド展開から恩恵を受けています。一方、ヘルスケア用途は、無菌かつトレーサブルな一次包装を義務付けるバイオ医薬品、ワクチン、個別化医療の量の増加を背景に、7.54%のCAGRで前進しています。液体包装市場は、高スループットのコモディティ飲料と低量・高マージンの注射剤ソリューションのバランスを取ることを求められています。

パーソナルケアの製剤業者も、エコ意識の高い消費者に対応するため、アルミニウムエアゾールボトルと消費後再生材含有量への移行を進めています。産業用潤滑油は、安全データシートの改訂と輸送規制に準拠した国連認証中間バルクコンテナを好みます。産業横断的な多様化は、包装サプライヤーを孤立した需要ショックから守り、液体包装市場内の研究開発パイプラインを活性化し続けています。

容器容量別:中容量の優位性が小型フォーマットのプレミアムに直面

1〜10Lの容器は、フードサービスや法人購入者が大量購入の効率性に依存するため、2025年の全売上高の49.76%を占めました。しかし、1L以下のパックは最高の6.78%のCAGRを記録しており、クラフト飲料や機能性ショットにおける携帯性とプレミアム感を重視する都市型ライフスタイルを反映しています。液体包装市場におけるその役割は、消費機会の変化が最適な包装形状をいかに再定義するかを示しています。

10〜1,000Lの大容量中間バルクコンテナは、荷送人の設備投資を削減しながら一回使い捨て廃棄物を削減するCHEPスタイルのプーリングにより、化学品の循環ループへの浸透を続けています。国連および米国運輸省(DOT)の認証を持つこれらのトートは、複数の再使用サイクルにわたって作業者の安全と製品の完全性を保護し、液体包装市場に根ざした産業サプライチェーン全体で循環型の考え方を強化しています。

地域分析

アジア太平洋地域は2025年の液体包装市場売上高の39.85%を占め、2031年まで8.16%のCAGRで拡大すると予測されています。TECH-LONGを筆頭とする中国の機械サプライヤーは、国内飲料大手を超えて高速能力を拡張するターンキーラインを拡大しています。日本のコンバーターは、国内調達の間伐材を30%含む紙パック水を導入しており、地域の森林管理へのコミットメントを示しています。人口密度、所得の向上、リサイクル推進政策の勢いが収束し、地域のリーダーシップを持続させています。

北米は厳格なPFAS禁止と深い技術基盤を組み合わせており、アルミニウムフリーカートンと無菌PETインフラの早期採用をもたらしています。KHSの高出力無菌ブロックとWestrock CoffeeのRTDラインは、現在米国飲料セクターを流れる設備投資の波を示しています。トレーサブルで低炭素フォーマットへの消費者需要が、樹脂サプライヤーと充填業者の双方に新たなPCRストリームの開拓を促し、地域の液体包装市場の将来成長を支えています。

欧州の影響力は政策に由来しています。来たるEU包装規制は、リサイクル可能性、再使用、再生材含有量の閾値を設定し、事実上世界標準を規定しています。ドイツと北欧諸国の材料科学者は、商業規模で成形繊維とモノマテリアルの突破口を開いており、官民研究開発の相乗効果の証左となっています。大陸の協調的なデポジット返却制度も高いリサイクルPET回収率を保証しており、世界の液体包装市場内で要求が高く機会に富んだ舞台として位置づけています。

競合環境

液体包装市場は断片化しています。Tetra Pak、SIG、Amcor、Elopakは数十年来の顧客ネットワーク、独自の充填システム、統合された材料科学を活用して量とマージンを確保しています。SIGのTerraアルミニウムフリーボードは、12ヶ月の賞味期限を犠牲にすることなく炭素排出量を61%削減し、ブランドが高回転SKUのスコープ3排出量を削減できるようにしています。Tetra Pakはルンド大学と協力して、ドロップイン性能基準を満たす植物由来ポリマーの商業化を進めています。

パートナーシップは従来のサプライチェーンを超えて拡大しています。Metsä GroupとAmcorの共同成形繊維試験は、開発タイムラインを短縮する協調的問題解決へのシフトを示しています。デジタル化も新たなフロンティアです。GerresheimerのGx Capは医薬品バイアルとブルートゥースセンサーを組み合わせ、医療提供者向けのアドヒアランスデータを収集します。DS SmithやSmurfit Kappaを含む中堅参加者は、電子商取引の最適化と繊維革新に優れ、上位層が残したニッチなギャップを埋めています。

破壊的可能性は、Avantiumのようなバイオポリマー企業や溶剤ベースの解重合を探求する専門リサイクル業者から生じています。設備投資の強度と食品接触承認が依然として障壁ですが、それらの技術はバージン石油化学品への依存低減を約束しています。したがって、競争上のポジショニングは、液体包装市場内でのオープンイノベーション、循環経済との整合、規制の先見性の組み合わせに依存することになります。

液体包装産業のリーダー企業

Tetra Laval International S.A

Mondi Group

Amcor Group

SIG Group AG

ProAmpac Intermediate Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SIGが初のアルミニウムフリー完全バリアカートンを発売し、紙含有量を80%超に引き上げ、炭素フットプリントを最大61%削減。

- 2025年1月:DS SmithがTailorTemp繊維ベースの医薬品輸送容器を発売し、36時間のコールドチェーン完全性を維持。

- 2025年1月:Ball CorporationがMeadowに投資し、KAPSULテクノロジーを使用した完全リサイクル可能なアルミニウムパーソナルケア缶を製造。

- 2024年11月:Smurfit WestRockがEasySplitバッグインボックスを発表し、90%超のEUリサイクル可能性基準を満たす。

世界の液体包装市場レポートの調査範囲

液体包装は、様々な液体製品を収容・保護するために特殊な材料と技術を採用しています。この包装ソリューションは、飲料や食用油から医薬品や工業用化学品まで、様々な液体に対応しています。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

液体包装市場は、材料別(板紙、プラスチック、ガラス、金属)、包装タイプ別(フレキシブル、リジッド)、技術別(無菌液体包装、ブロー成形、フォーム・フィル・シール)、エンドユーザー産業別(食品・飲料、パーソナルケア、医薬品、家庭用品、工業・その他エンドユーザー産業)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 板紙 | |

| プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| その他プラスチック | |

| ガラス | |

| 金属(アルミニウム、スチール) |

| フレキシブル包装 | パウチ |

| バッグインボックス | |

| その他フレキシブル包装 | |

| リジッド包装 | ボトル |

| 缶 | |

| その他リジッド包装 |

| 無菌液体包装 |

| ブロー・フィル・シール |

| フォーム・フィル・シール |

| ホットフィル・コールドフィル |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 医薬品・ヘルスケア |

| 家庭用品 |

| 工業用化学品・潤滑油 |

| 1L以下 |

| 1〜10L |

| 10〜1,000L(中間バルクコンテナおよびドラム缶) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 材料別 | 板紙 | ||

| プラスチック | ポリエチレン(PE) | ||

| ポリプロピレン(PP) | |||

| その他プラスチック | |||

| ガラス | |||

| 金属(アルミニウム、スチール) | |||

| 包装形態別 | フレキシブル包装 | パウチ | |

| バッグインボックス | |||

| その他フレキシブル包装 | |||

| リジッド包装 | ボトル | ||

| 缶 | |||

| その他リジッド包装 | |||

| 技術別 | 無菌液体包装 | ||

| ブロー・フィル・シール | |||

| フォーム・フィル・シール | |||

| ホットフィル・コールドフィル | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| パーソナルケア・化粧品 | |||

| 医薬品・ヘルスケア | |||

| 家庭用品 | |||

| 工業用化学品・潤滑油 | |||

| 容器容量別 | 1L以下 | ||

| 1〜10L | |||

| 10〜1,000L(中間バルクコンテナおよびドラム缶) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主要な質問

液体包装市場の現在の規模は?

液体包装市場は2026年に4,069億9,000万米ドルと評価されており、2031年までに5,284億米ドルに達すると予測されています。

液体包装市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が8.16%のCAGRでリードしており、急速な都市化と製造規模が背景にあります。

モノマテリアルラミネートが液体包装産業にとって重要な理由は何ですか?

バリア性能を犠牲にすることなく路肩リサイクルを可能にし、ブランドが新たな包装規制に準拠するのを支援します。

PFAS規制は液体包装にどのような影響を与えていますか?

新たな禁止措置により、コンバーターは従来のフッ素ポリマーバリアを置き換えることを余儀なくされており、近期において再配合コストが増加しています。

医薬品液体において最も急速に進歩している技術は何ですか?

ブロー・フィル・シールシステムは、バイオ医薬品と注射剤における無菌性と効率性の優位性から、8.39%のCAGRで成長しています。

小型フォーマットパックは市場シェアを獲得していますか?

はい、1L以下の容器は、消費者がプレミアムなポーションコントロール飲料と外出先での利便性を好むため、6.78%のCAGRで拡大しています。

最終更新日: