脂質調節薬市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 34.94 十億米ドル |

| 市場規模 (2031) | 42.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脂質調節薬市場分析

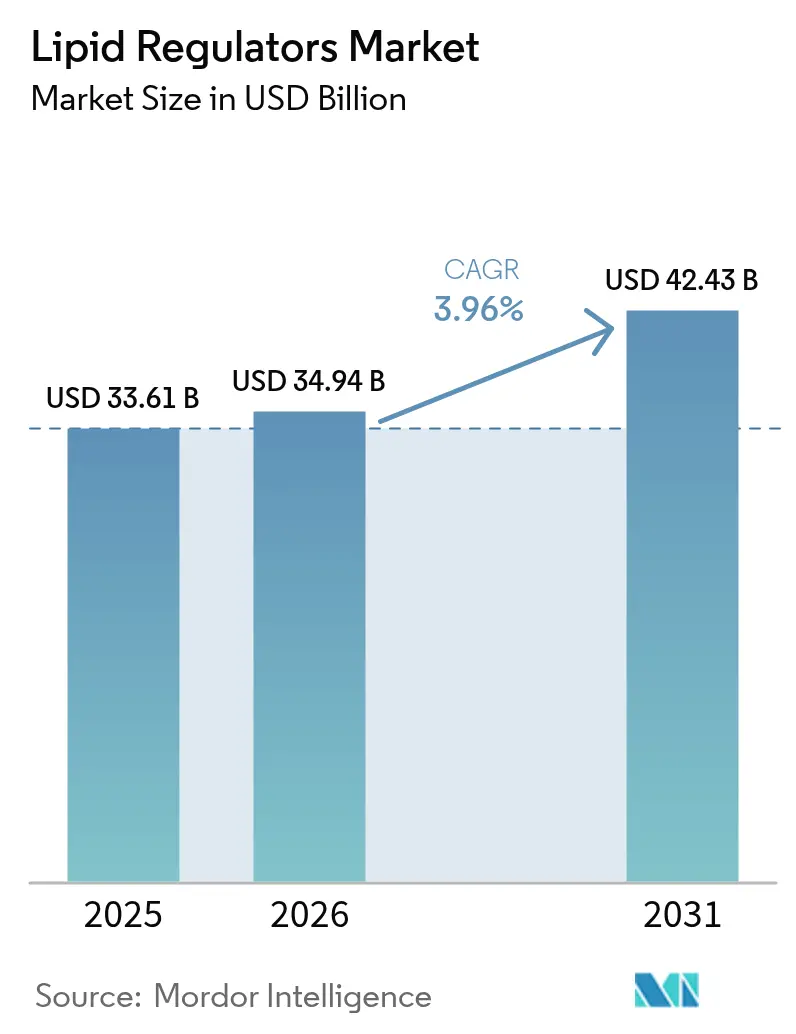

脂質調節薬市場規模は2025年に336億1,000万米ドルと評価され、2026年の349億4,000万米ドルから2031年には424億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.96%です。この安定した拡大は、スタチン特許崖後の安定化に続くものであり、RNA干渉療法や経口PCSK9阻害薬などの精密治療への移行を反映しています。需要は、2021年に高LDLコレステロールが381万人の死亡に寄与した世界的な心血管疾患負担の増大によって支えられています。併用療法の受容拡大、新興経済圏における検診プログラムの拡充、および高リスク患者に対する先進薬剤の償還に対する支払者の意欲の高まりが、さらなる勢いを強化しています。同時に、デジタルアドヒアランスプラットフォームおよびリモートモニタリングプログラムが服薬継続性を高め、実臨床アウトカムを改善し、製造業者の安定した収益成長を支援しています。

主要レポートのポイント

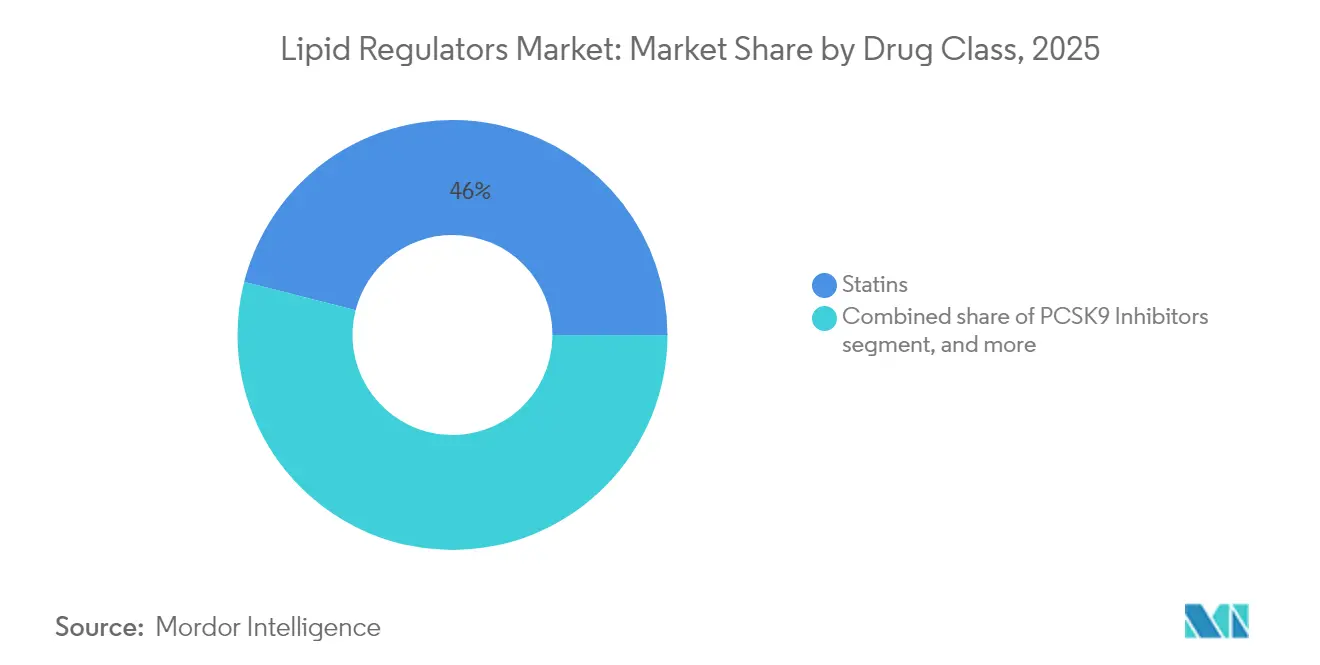

- 薬剤クラス別では、スタチンが2025年の脂質調節薬市場シェアの46.02%を占め、PCSK9阻害薬は2031年に向けて最も速い6.35%のCAGRを記録しました。

- 患者タイプ別では、原発性高コレステロール血症が2025年の脂質調節薬市場規模の38.12%を占め、高トリグリセリド血症が最も急峻な6.28%のCAGRを記録しました。

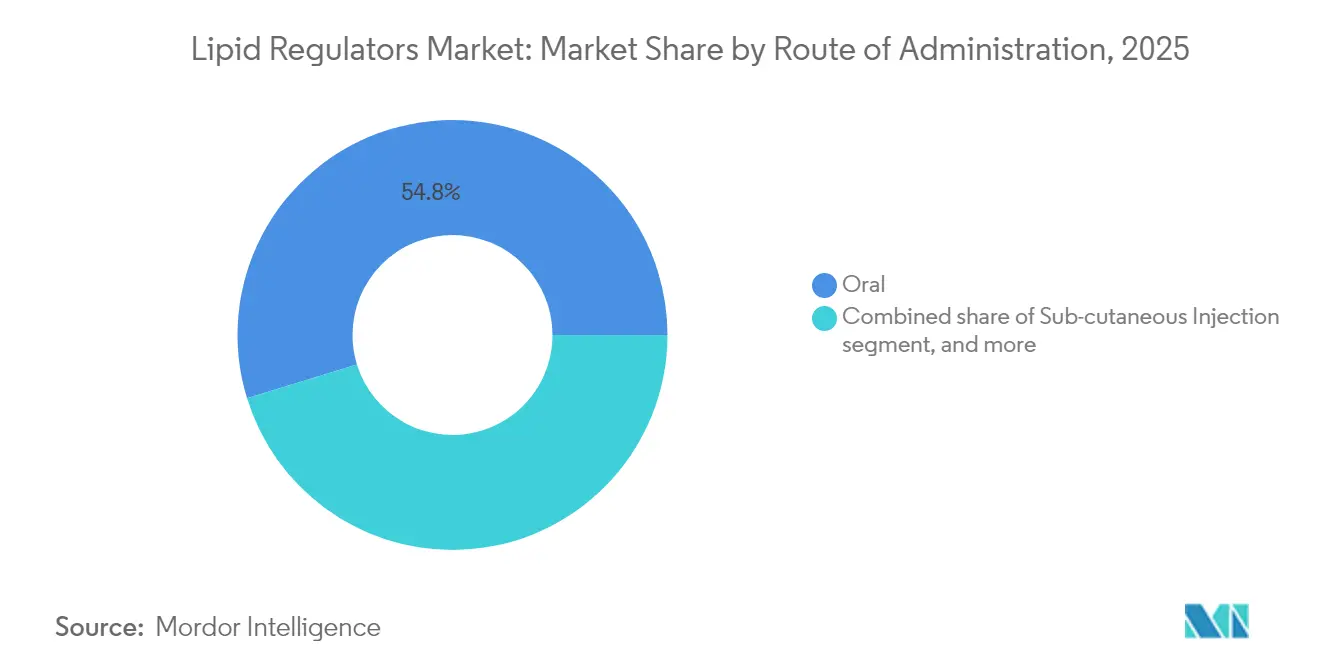

- 投与経路別では、経口剤形が2025年の脂質調節薬市場規模の54.76%のシェアを獲得し、生体内遺伝子治療は2031年にかけて7.1%のCAGRで加速すると予測されています。

- 流通チャネル別では、病院薬局が2025年に57.21%の収益シェアを保持し、オンライン薬局が7.4%のCAGRで最も速く拡大しました。

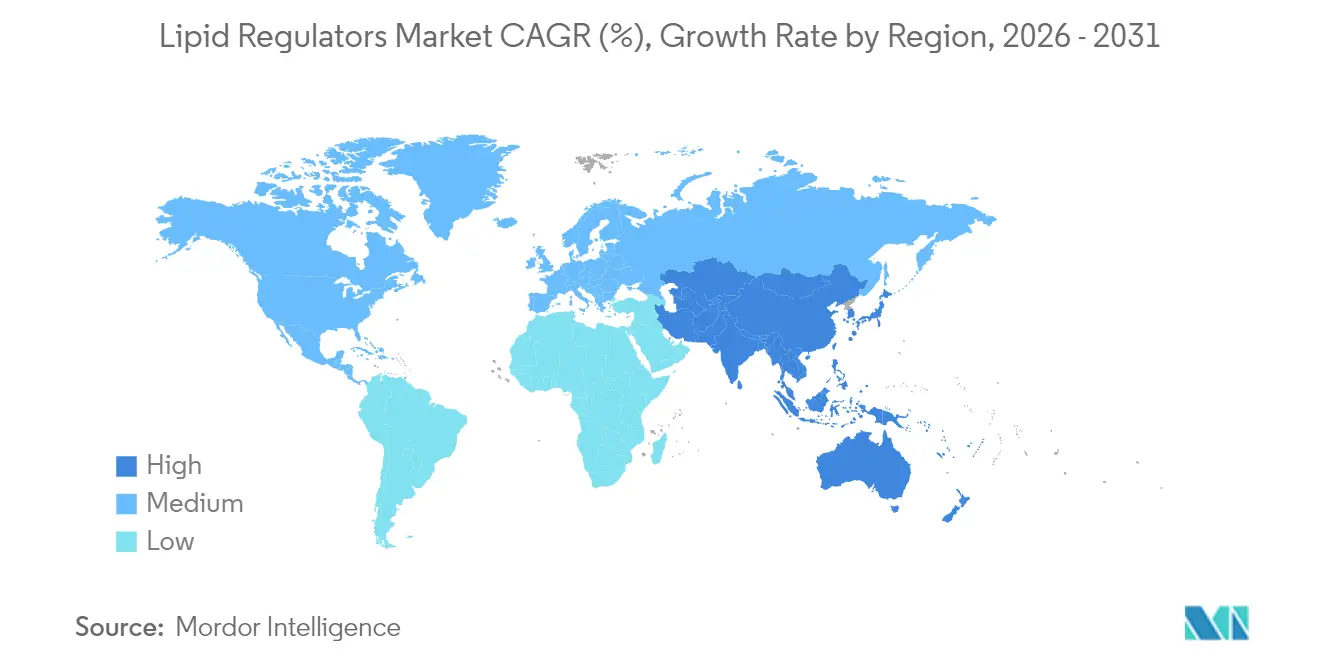

- 地域別では、北米が2025年に42.75%の収益シェアを保持し、アジア太平洋は予測期間中に5.21%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脂質調節薬市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心血管疾患負担の増大 | +1.2% | 北米と欧州が主導 | 長期(4年以上) |

| 脂質低下併用療法の採用拡大 | +0.8% | 北米・EU、アジア太平洋へ拡大 | 中期(2~4年) |

| 長時間作用型RNAiおよび経口PCSK9阻害薬のイノベーション | +1.1% | 世界、北米が主導 | 中期(2~4年) |

| 高リスク集団に対する償還適用範囲の拡大 | +0.7% | 北米・EUのコア市場 | 短期(2年以内) |

| 予防的検診プログラムの拡充 | +0.5% | アジア太平洋コア、中東・アフリカへの波及 | 長期(4年以上) |

| デジタルアドヒアランスツールの統合拡大 | +0.4% | 世界、北米での早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患負担の増大

心血管疾患は2025年に1億2,790万人のアメリカ人に影響を与えており、アテローム性動脈硬化イベントが年間4,223億米ドルの経済的コストをもたらしています[1]アメリカ心臓協会、「心臓病と脳卒中統計2025年更新版」、heart.org。高LDLコレステロールは最も修正可能なリスク因子であり続けており、15億人以上の成人という対処可能なグローバル人口を生み出しています。高所得国における高齢化人口動態とアジアにおける急速な都市化が相まって、罹患率を押し上げています。その結果、医療システムは予防的脂質管理への注力を強化し、脂質調節薬市場が持続的な数量成長を確保しています。地域クリニックでの検診を補助する多部門パートナーシップが治療対象者プールをさらに拡大し、長期的な処方需要を支援しています。

脂質低下併用療法の採用拡大

TANDEMなどの臨床試験では、オビセトラピブとエゼチミブの併用がプラセボと比較してLDLコレステロールを48.6%低下させることが示されました。固定用量配合剤は服薬負担を軽減し、アドヒアランスを高め、特に家族性高コレステロール血症に対して医師が早期に二剤併用療法を開始することを促しています。2024年のガイドライン改訂では、超高リスク患者に対してLDLコレステロール目標値を55 mg/dL未満に設定し、普及を加速させました。これに対応して、企業はNexlizetなどの製品を発売し、リスク低減に関するFDA承認の拡大を獲得しました。段階的な増量から精密な併用療法へのこの移行は、治療患者一人当たりの収益を拡大し、脂質調節薬市場におけるブランドロイヤルティを強固にしています。

長時間作用型RNAiおよび経口PCSK9阻害薬のイノベーション

インクリシランは年2回の注射でLDLコレステロールをおよそ50%低下させます[2]米国食品医薬品局、「インクリシラン処方情報」、fda.gov。ゼルラシランなどの新興siRNA薬剤は、中期試験においてリポタンパク質(a)を80%以上低下させます[3]米国心臓病学会、「ゼルラシランファーストインヒューマン結果」、acc.org。一方、AstraZenecaの経口PCSK9阻害薬AZD0780は、第IIb相試験においてLDLコレステロールを50.7%低下させる結果を示しました。これらのモダリティは注射疲労を克服し、専門医および一般開業医の処方を拡大します。安全性データが蓄積されるにつれ、長時間作用型RNAiおよび利便性の高い経口薬は、ニッチな高リスクコホートから主流の脂質異常症管理へと移行し、脂質調節薬市場を拡大することが期待されています。

高リスク集団に対する償還適用範囲の拡大

2024年のメディケアによる心血管リスク低減を目的としたWegovyの償還決定は、予防的脂質療法に対する支払者の広範な受容への扉を開きました。CLEAR Outcomes試験はベンペド酸の主要イベント13%減少を確認し、米国の適格人口を約7,000万人の成人に拡大するFDAラベル拡大を促しました。欧州の医療技術機関もコスト効果に基づいてインクリシランを承認しました。適用範囲の改善は患者の自己負担コストを圧縮し、処方を促進し、先進療法の高い定価を相殺することで、脂質調節薬市場規模を直接的に押し上げています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スタチンセグメントにおけるジェネリック競争の激化 | −0.9% | 世界、特に新興市場で顕著 | 短期(2年以内) |

| 新規バイオロジクスの高い治療コスト | −0.6% | 世界、特に低・中所得国のアクセスに影響 | 長期(4年以上) |

| 低・中所得国における限定的なアクセス | −0.7% | 中東・アフリカ、南米、アジア太平洋の一部の低・中所得国 | 長期(4年以上) |

| 核酸療法の製造複雑性 | −0.5% | 世界、分散型生産地域への影響が高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スタチンセグメントにおけるジェネリック競争の激化

特許切れにより低コスト生産者に相当なシェアが移り、価格が圧縮されてブランド収益が侵食されています。多くの国家処方集は、先進薬剤を承認する前にジェネリックスタチン試験を義務付けるステップセラピープロトコルを施行しています。新興市場では、積極的な入札がさらにマージンを狭めています。製造業者はスタチンをエゼチミブやベンペド酸と組み合わせることで対抗していますが、競争の激しさは予測期間中の脂質調節薬市場全体の成長を依然として緩和しています。

新規バイオロジクスの高い治療コスト

PCSK9モノクローナル抗体による年間療法は依然として約14,000米ドルであり、100米ドル未満のジェネリックスタチンレジメンをはるかに上回っています。RNAベースの製品は専門的な製造とコールドチェーン物流を必要とし、コスト削減の手段を制限しています。高所得地域では支払者の適用範囲が改善されているものの、低・中所得国における手頃な価格は遅れており、相当数の人口が治療不足のままとなり、脂質調節薬市場の普遍的な普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:治療的イノベーションがプレミアム普及を牽引

スタチンは2025年収益のほぼ半分を占めましたが、ジェネリックのコモディティ化により成長は横ばいになっています。ベンペド酸とエゼチミブの固定用量配合剤などは、相加的な有効性と利便性によって差別化し、侵食を緩和しています。PCSK9阻害薬は、心血管アウトカムエビデンスの蓄積と自己投与型および経口剤形の登場により、6.35%のCAGRで他を上回ると予測されています。コレステロール吸収阻害薬は基本的な追加薬剤として関連性を維持しています。一方、ATP-クエン酸リアーゼ阻害薬は、2024年のFDAラベル拡大後にスタチン不耐性集団の間で支持を得ています。リポタンパク質(a)を標的とするパイプライン候補は、後期試験が終了すれば高リスク遺伝的サブセットの脂質調節薬市場規模を再編する可能性があります。

継続的なR&D投資は、アドヒアランスのボトルネックに対処する経口低分子薬と長時間作用型注射剤に焦点を当てています。開発者は、支払者がプレミアムコストを正当化するためにアウトカム検証を主張することから、堅牢なエンドポイント試験を重視しています。競合他社のポートフォリオが多様化するにつれ、クラスをまたいだ併用戦略が増殖し、忍容性を損なうことなく平均販売価格をさらに押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者タイプ別:リスク層別化が治療配分を促進

原発性高コレステロール血症は主要コホートであり続けましたが、臨床医がトリグリセリドの残余心血管リスクにおける役割を認識するにつれ、高トリグリセリド血症が最も急峻な6.28%のCAGRを記録しました。家族性高コレステロール血症集団、特にヘテロ接合型変異は、スタチンが効果不十分な場合にRNAiおよびPCSK9薬剤に傾倒しています。ASCVD後の二次予防は、厳格なガイドライン目標により一貫したバイオロジクス需要を固定化しています。GLP-1心血管データを受けて糖尿病・肥満予防セグメントが拡大し、脂質低下ブランドのクロスセリング機会を開いています。

多遺伝子リスクスコアリングを含む精密医療ツールが患者をより細かくセグメント化し、疾患の連続体の早期段階での治療エスカレーションを促しています。支払者が薬理遺伝学的検査を償還するにつれ、製造業者は医師への教育的アウトリーチを調整し、ガイドラインに沿った処方を強化し、高リスククラスター内での脂質調節薬市場シェアを高めています。

投与経路別:利便性が選好ヒエラルキーを形成

従来の経口錠剤が54.76%のシェアで支配的であり、患者の親しみやすさと一般開業医への広範な統合を反映しています。注射型バイオロジクスは、強力なLDLコレステロール低下効果により循環器科および内分泌科クリニックで強い普及を維持していますが、頻繁な投与が一部のコホートでアドヒアランスを制限しています。年2回の投与を必要とする長時間作用型RNAiレジメンがこの摩擦を部分的に解消し、一方で新興の経口PCSK9分子は有効性と利便性を統合することで競争環境を再編することを約束しています。

静脈内または脂質ナノ粒子を介して送達される遺伝子編集治療薬は、単回治療での生涯LDL低下を目標とした早期試験を進めています。安全性のハードルをクリアすれば、このような一回限りのモダリティは慢性投与モデルを侵食し、支払者に治癒的な魅力を提供することで脂質調節薬市場規模の合計を拡大する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルプラットフォームが患者リーチを強化

病院薬局は、特にコールドチェーン依存型バイオロジクスにおいて、引き続き大部分の売上を確保しています。小売チェーンは市販スタチンサービスの提供を拡大し、薬剤師主導の脂質パネルとアルゴリズム処方を組み込んでいます。オンライン薬局は、消費者直接型遠隔診療と自動補充に後押しされ、7.4%のCAGRで急増しました。専門クリニックは、遺伝カウンセリングと治療開始を統合し、家族性高コレステロール血症および複雑な脂質異常症のコーディネーションハブとして台頭しました。

新型コロナウイルス感染症時代の在宅配送へのシフトが、慢性疾患薬のメール注文配送を標準化しました。リアルタイムアドヒアランス分析と相まって、電子商取引プラットフォームは服薬継続性を高め、脂質調節薬市場シェアの大部分を従来の実店舗チャネルから移行させる可能性を秘めています。

地域分析

北米は2025年収益の42.75%を占め、広範な保険適用、成熟した臨床試験エコシステム、およびデジタルアドヒアランスツールの迅速な採用から恩恵を受けています。アウトカムベースの償還に対する支払者の強い重点が、長期的なコスト相殺モデルが信頼性を得るにつれてバイオロジクスの普及を加速させています。事前承認の複雑さが依然として即時成長を緩和していますが、電子給付確認システムの合理化が遅延を削減し、安定した需要を支援しています。

欧州は、実証可能な心血管イベント低減を評価する統一された欧州医薬品庁承認と厳格な医療技術評価に支えられた価値主導の軌跡をたどっています。強力なジェネリック普及が基本的な治療コストを低下させ、高リスクコホートに対するプレミアム薬剤への再投資を可能にしています。ブレグジット後の規制再調整が進行中であり、一時的な発売のずれが生じていますが、国境を越えた参照価格設定が相対的な手頃な価格を維持し、患者を定価の変動から保護しています。

アジア太平洋は、都市部の心血管リスクの上昇、政策に支援された検診プログラム、および拡大する中産階級の保険適用に刺激され、最も速い5.21%のCAGRを記録しています。地元のジェネリックスタチン生産が基本的なアクセスを確保していますが、新薬に対する手頃な価格のギャップが依然として存在しています。進化する規制の調和が新製品審査を迅速化し、国内企業との多国籍アライアンスが市場参入を促進しています。中国の「健康中国2030」アジェンダとインドのアーユシュマン・バーラット制度は、予防的心代謝ケアに対する公的資金の拡大が期待されており、プレミアム脂質低下療法の対処可能なベースを拡大しています。

南米、中東、アフリカでは、ドナー支援の必須医薬品イニシアチブを通じて段階的な改善が見られます。それにもかかわらず、バイオロジクスの普及は予算の制約と流通物流によって依然として限定的です。段階的な価格設定モデルと地域製造パートナーシップの進展は、これらの地域での意味のある普及に向けた前提条件となる可能性が高いです。

規制環境

脂質調節薬の世界的な規制は、米国FDAおよび欧州医薬品庁(EMA)による厳格なベネフィット・リスクおよびアウトカムエビデンス要件と、プレミアム治療薬に対する支払者関連のアクセス規制によって形成されている。2026年、FDAは遺伝性脂質異常症および中性脂肪主導のリスク管理において治療対象基盤を拡大し、ホモ接合体家族性高コレステロール血症に対するロミタピド(JUXTAPID)の小児適応拡大や、重症高トリグリセリド血症(TG≧500 mg/dL)に対するIonis社のオレザルセン(TRYNGOLZA)の承認による中性脂肪削減と急性膵炎リスク低減が含まれた。これらの措置は、希少かつ高リスクなセグメントの経路を明確化し、長時間作用型および核酸ベースのモダリティに対する市販後安全性モニタリングへの期待を高めている。

欧州では、2026年のEMAの活動には、Lojuxtaの小児適応拡大に対するCHMPの支持と、家族性カイロミクロン血症症候群における中性脂肪削減を目的としたsiRNA治療薬Redemplo(プロザシラン)のEUレベルでの承認が含まれ、これはRNAを標的とした脂質治療薬に対する中央審査手続きの下での規制上の継続的な開放性を支えている。価格および政策上の措置も商業戦略に影響を及ぼしている。ドイツは2026年に、特許保護されたブランド医薬品に対する製造業者の義務的リベートを増加させる改革パッケージを承認し(2027年1月1日発効)、米国は2026年にドイツの医薬品価格政策に関するセクション301調査を開始した。これは、ブランド脂質治療薬の発売順序やサプライ計画に影響を及ぼしうる、国境を越えた価格設定、参照市場、および潜在的な貿易措置に関する不確実性を増大させる。

競争環境

脂質調節薬市場は中程度の集中プロファイルを示しています。Novartisはインクリシランの年2回投与を活用してリーディングポジションを守り、Amgenは強固なアウトカムデータと拡大する小児適応症を持つエボロクマブに乗っています。AstraZenecaは経口PCSK9候補AZD0780を通じて差別化を図り、注射を嫌う患者の獲得を目指しています。これら3社を合わせると、2024年の世界収益の35%弱を支配しました。

戦略的コラボレーションがパイプラインの多様化を加速しています。Novartisは第二世代リポタンパク質(a) siRNA療法の共同開発のためにIonisに6,000万米ドルを投資し、RNAポートフォリオを補完しています。AstraZenecaのCSPC Pharmaceuticalとの新規Lp(a)ディスラプターに関する1億米ドルの契約は、脂質異常症フランチャイズを強化しています。一方、Eli LillyによるVerve Therapeuticsの買収は、同社を一回限りのLDL低下のための生体内塩基編集の最前線に位置づけています。

NewAmsterdam PharmaおよびEsperion Therapeuticsを含むチャレンジャーバイオテク企業は、経口低分子プラットフォームを活用して注射型競合品に対して利便性で優位に立とうとしています。新規参入者はホモ接合型家族性高コレステロール血症などのニッチな適応症を開拓し、加速規制経路を利用して迅速に市場に参入しています。ポートフォリオが拡大するにつれ、クラスをまたいだ併用レジメンが中心的な競争手段となり、治療患者一人当たりの総対処可能収益を高めています。

脂質調節薬業界リーダー

AstraZeneca

AbbVie Inc

Teva Pharmaceuticals

Pfizer, Inc.

AbbVie, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースが最も明らかなのは、スタチン単独では現代的な脂質目標に到達しない患者、膵炎リスクが介入を促す重症高トリグリセリド血症、そして早期のプロトコル化された治療が広がりつつある希少な遺伝性脂質異常症の分野である。2026年3月のACC/AHA脂質異常症ガイドライン改訂には、PREVENT-ASCVDリスク計算機と、高リスク患者に対する非スタチン療法(エゼチミブ、ベンペド酸、およびPCSK9阻害薬)の明示的な統合が含まれ、これはブランド非スタチン薬のより広範なステップアップ使用に対する直接的な臨床トリガーを生み出している。また、循環器科と一次医療をまたぐ構造化された併用治療経路も支えている。

機会は、アドヒアランスと残存リスクに対応する長時間作用型および新規作用機序の治療薬にも集中している。2026年、Ionis社のTRYNGOLZA(オレザルセン)が重症高トリグリセリド血症に対してFDA承認を得たことで、商業的な焦点はLDL-Cを超えて、急性膵炎リスクに関連した中性脂肪削減へと拡大し、高トリグリセリド血症(≧500 mg/dL)に対する隣接治療アルゴリズムを拡大している。中国は先進的なバイオ医薬品への具体的なアクセス経路を追加している。Everest Medicinesは2026年6月に中国NMPAがLEROCHOL(レロダルシベプ)のBLAを受理したと報告し、また中国はPCSK9抗体を償還対象に加えており、recaticimabは2025年の承認後に国家償還薬リストに収載され、大規模市場におけるプレミアム脂質低下治療薬の商業的実現可能性を強化している。イノベーション面では、Merck社が2026年3月に、投与中の経口PCSK9阻害薬enlicitide decanoateに関するCORALreef AddOn試験結果を開示し、スタチン併用下で既存の経口非スタチン療法に対して優れたLDL-C削減効果を示し、経口の便利性と生物学的製剤に近い有効性を組み合わせるための継続的な競争を反映している。

最近の業界動向

- 2026年6月:Ionis Pharmaceuticalsは、重症高トリグリセリド血症(TG≧500 mg/dL)の成人患者に対する食事療法補助としてTRYNGOLZA(オレザルセン)がFDA承認を受けたと発表した。中性脂肪削減と急性膵炎リスクの低減を目的としており、この承認によりLDL-Cを超えて中性脂肪に焦点を当てた治療へと競合構造が広がり、商業的に意義のある脂質異常症のサブ集団におけるRNAを標的としたアプローチの妥当性が実証された。

- 2025年3月:AstraZenecaは、経口低分子PCSK9阻害薬AZD0780が統計学的に有意なLDLコレステロール削減を達成したことを示すPURSUIT第IIb相データを報告した。この結果は、注射剤に対する便利さ主導の代替手段としての経口PCSK9阻害の説得力を強化し、既存のバイオ医薬品や次世代RNAiプログラムに対する競争圧力を高めている。

- 2024年10月:AstraZenecaはCSPC Pharmaceutical Groupと、経口リポプロテイン(a)阻害薬YS2302018を開発するための独占的ライセンス契約を締結した。この契約は、LDL-Cを超えた残存心血管リスクに対応する作用機序への継続的な投資を示すものであり、アウトカム重視の脂質管理が遺伝的に駆動されるリスクマーカーへと拡大する中でのパイプライン差別化を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、異常な血中脂質レベルを管理するために使用される処方治療薬の価値を対象とし、LDL-C、中性脂肪、および関連する脂質指標を低下させるために使用される製品を、主要地域全体にわたって含む。

対象範囲外:本市場規模には、市販薬(OTC)サプリメントおよび食品、脂質検査・診断、および治療目的ではないウェルネスプログラムは含まれない。

セグメンテーション概要

- 薬剤クラス別

- スタチン

- ブランドスタチン

- ジェネリックスタチン

- 固定用量配合剤

- PCSK9阻害薬

- モノクローナル抗体(アリロクマブ、エボロクマブ)

- siRNA(インクリシラン)

- 経口低分子PCSK9阻害薬

- コレステロール吸収阻害薬(エゼチミブ)

- ベンペド酸・ATP-クエン酸リアーゼ阻害薬

- フィブリン酸誘導体

- 胆汁酸封鎖剤

- オメガ3脂肪酸誘導体

- ニコチン酸誘導体

- リポタンパク質(a)標的薬剤

- スタチン

- 患者タイプ別

- 原発性高コレステロール血症

- ヘテロ接合型家族性高コレステロール血症

- ホモ接合型家族性高コレステロール血症

- 混合型脂質異常症

- 高トリグリセリド血症(500 mg/dL以上)

- ASCVD二次予防

- 糖尿病・肥満予防ケア

- 原発性高コレステロール血症

- 投与経路別

- 経口

- 皮下注射

- 静脈内

- 生体内遺伝子治療

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 専門クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、予測作業を行う前に、治療対象となる脂質異常症人口と治療薬の使用状況の明確な把握を構築することから始まった。世界保健機関(WHO)、米国CDC、OECDの保健統計、各国の保健当局、および査読済みの循環器学・内分泌学ジャーナルなどの公開資料を活用し、罹患率、スクリーニング、および治療率を把握した。

その後、米国FDAおよびEMAのラベリング、各国の償還・処方集文書、政府の医療支出発表、監査済みの企業開示および投資家向け資料などの資料を用いて、価格設定とアクセスに関する前提を確認した。また、企業財務・インテリジェンス、および特許情報については有料データベースの契約も利用したが、これは主に、発売時期の確認や、平均価格経路に影響する場合の独占期間終了のタイムラインを支援するためであった。このリストはあくまで例示であり、データ収集、検証、明確化のために他にも多くの公開資料が用いられた。

一次インタビューおよび調査

一次インタビューは、デスクリサーチでは十分に説明できなかった項目、特に実臨床におけるクラス構成比、治療薬の切り替え、および支払者ルールが普及に与える影響の検証に重点を置いた。APAC、EMEA、およびアメリカ地域にわたる臨床専門家、薬局・支払者関係者、および商業部門の担当者と話し合い、地域ごとの価格設定・アクセスパターンを比較し、モデルの前提を精緻化した。

これらの議論を通じて、需要プールの構築、すなわち適格患者数と治療を受けている患者数の関係の妥当性を確認し、新しい作用機序がニッチな治療系列に留まるのではなく、日常的な使用に至る可能性の高い速度を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):15% | APAC:46% |

| ミドルティア:54% | 部門・ユニットリーダー:41% | EMEA:31% |

| 小規模プレイヤー:16% | マネージャー:44% | アメリカ地域:23% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築され、疫学的データと治療経路を用いて主要地域別の需要プールを再構築し、その後クラス構成比と価格設定を通じて治療量および価値に変換された。この見方が安定した後、抽出した国別の量指標やサプライヤーの収益分割といった選択的なボトムアップ的近似値と総計を照合し、両者が一致しない部分を調整した。

モデルを形作った主要な入力には、脂質異常症および家族性高コレステロール血症の罹患率、スクリーニングと診断率、ガイドライン目標まで治療されている患者の割合、スタチンと非スタチン間のクラス構成比、標準的な治療期間およびアドヒアランス、独占期間終了後の平均販売価格の推移が含まれた。予測は、単純な多変量分析に支えられたシナリオ分析を用いて行われ、主要な推進要因はアクセスの拡大、新規治療薬の普及速度、および予想される価格下落パターンであった。ボトムアップでの確認にギャップがあった箇所については、保守的な範囲の前提を用いて補完し、その後専門家へのフォローアップの際にその範囲を見直した。

データ検証と更新サイクル

モデルの出力は、処方量の方向性、上場企業の収益開示、臨床医および支払者による国別の治療普及に関する見解といった独立した指標に対して三角測量的に検証された。出力がこれらの外部確認から大きくずれた場合、基礎となる前提を再検討し、分散が明確に説明できるまで各推進要因を一つずつ検証した。

最終承認前に、この作業はロジックチェック、単位整合性チェック、および地域別・クラス別の前年比異常検出を含む複数段階のアナリストレビューを経る。本レポートは毎年更新され、主要な承認、安全性ラベルの変更、償還制度の変化などの重大な事象が発生した場合には中間更新が行われる。提供の直前には、最近数か月間に重要な変化がないことを確認するための最終確認を行う。

Mordor Intelligenceの脂質調節薬市場規模と他の公表推計値との比較

脂質調節薬に関する公表された市場価値は、トピック名が同一に見えても、カウント方法が異なるため大きく異なって見えることがある。最大の要因は、脂質調節薬に何が含まれるか、併用療法がどのようにカウントされるか、そしてその数値が処方薬の売上のみを表すのか、それとも隣接する製品カテゴリーも含むのかである。

主な差異は、非治療用の脂質関連製品分類への対象範囲の拡大から生じており、Mordor Intelligenceは処方脂質調節薬の収益のみをカウントし、非医薬品の脂質関連製品や診断製品は価値総計から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 34.94億米ドル(2026年) | |

| グローバルコンサルティング会社A | 12.10億米ドル(2024年) | 治療の枠組みと脂質関連製品カテゴリーおよび開発段階の区分を混合するという異なる市場の意味を用いており、これにより医薬品売上のプールが圧縮され、基準年がより早期にずれている。 |

| 業界出版社B | 26.10億米ドル(2025年) | 積極的な成長経路と、異なるクラス構成比・価格下落の前提セットを適用しており、特許切れの影響やプレミアム治療薬の普及がどのように扱われるかによって総計が変動しうる。 |

全体として、表に示された差異は主に、何が市場の一部としてカウントされるか、そして価格とクラス構成比がどのように将来へ投影されるかによって説明される。需要プールを治療を受けている患者数に結び付け、それを収益および普及に関する指標と照合することで、この推計は計画立案において透明性が高く再現可能なものとなっている。

レポートで回答される主要な質問

2026年から2031年の脂質調節薬市場の予測成長率はどのくらいですか?

脂質調節薬市場は3.96%のCAGRで拡大し、2026年の349億4,000万米ドルから2031年までに424億3,000万米ドルに達すると予測されています。

最も速く成長している薬剤クラスはどれですか?

PCSK9阻害薬は、より強力な臨床エビデンスと新興の経口製剤を反映し、2031年にかけて予測6.35%のCAGRで最も速く成長するクラスを代表しています。

脂質低下併用療法が支持を得ている理由は何ですか?

TANDEMなどの試験では、より大きなLDLコレステロール低下とより良好なアドヒアランスが示されており、高リスク患者における早期の併用使用を支持するガイドラインの更新を促しています。

脂質管理においてデジタルツールはどのような役割を果たしていますか?

モバイルアドヒアランスアプリとリモートモニタリングプログラムは、平均24 mg/dLのLDLコレステロール低下をもたらし、服薬継続性を支援し、実臨床アウトカムを改善しています。

最も高い成長率が期待される地域はどこですか?

アジア太平洋は、特に中国とインドで検診プログラムが拡大し保険適用が広がるにつれ、5.21%のCAGRを記録すると予測されています。

競争環境はどの程度集中していますか?

上位5社が世界収益のおよそ50%を占めており、革新的なバイオテク参入者に機会をもたらす中程度の集中度を示しています。

最終更新日: