軽スポーツ航空機市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 1.68 十億米ドル |

| 市場規模 (2031) | 2.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軽スポーツ航空機市場分析

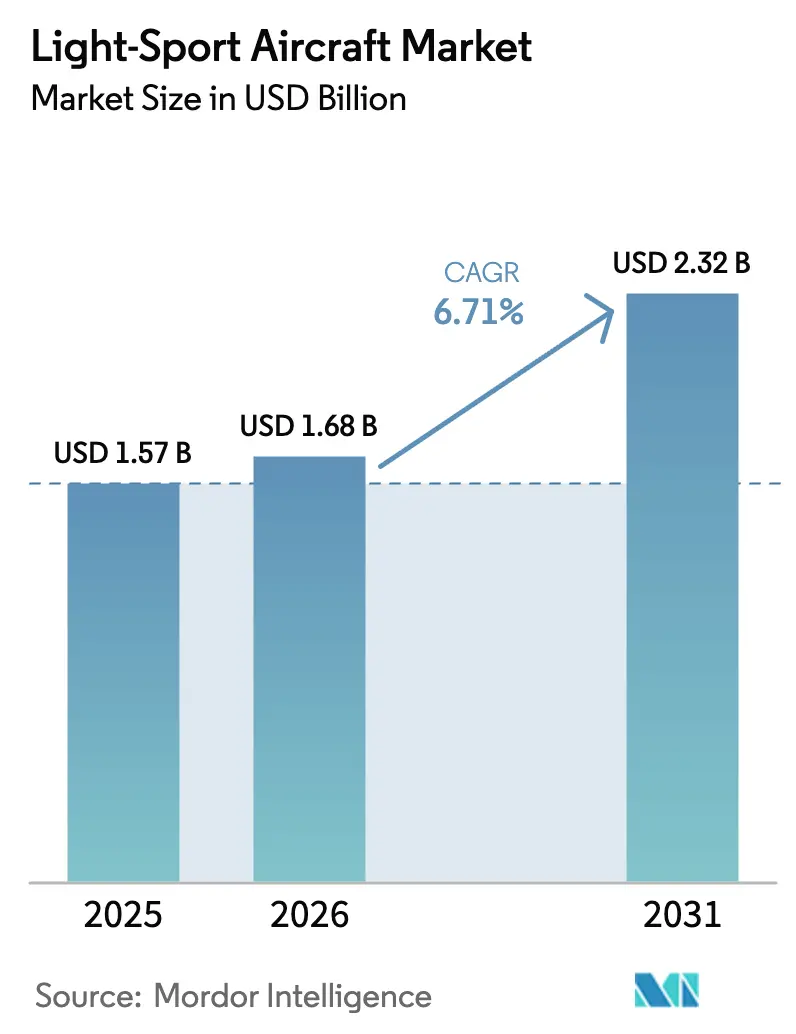

軽スポーツ航空機市場規模は、2025年の15億7,000万米ドルから2026年には16億8,000万米ドルに成長し、2026年から2031年にかけて6.71%のCAGRで2031年までに23億2,000万米ドルに達すると予測されています。この軌道の変化は、重量上限をパフォーマンスベースの失速速度基準に置き換えるFAAの特別耐空証明近代化最終規則に根ざしており、軽スポーツとして認定される範囲を拡大し、運転免許証を保有する医療パイロットに医療上の負担を追加することなく、購買行動と訓練機材計画を再形成しています。水陸両用対応設計と電動トレーナーへの勢いが高まっており、水上飛行機と電気推進がカテゴリー平均を上回るペースで成長しています。同時に、内燃機関は航続距離と給油の利便性から依然として主流であり、特に高稼働率の訓練運用において顕著です。飛行訓練需要は引き続き近期のユニット受注を支え、大手スクールによる大規模な機材追加を反映しています。同時に、MOSAICがメーカー規定の制限の下での有償運用を明確化するにつれ、空中作業が段階的なユースケースを解放しています。欧州の成長見通しは、強力なOEMの存在と推進システム認証の追い風に支えられており、北米は最大の既存設備基盤と最も直接的な規制上の恩恵を維持しています。競争の激しさは中程度であり、訓練重視のOEMが生産能力を拡大し、プレミアムパフォーマンスブランドが安全機能、最新アビオニクス、および工場サポートネットワークを通じて差別化を図っています。

主要レポートのポイント

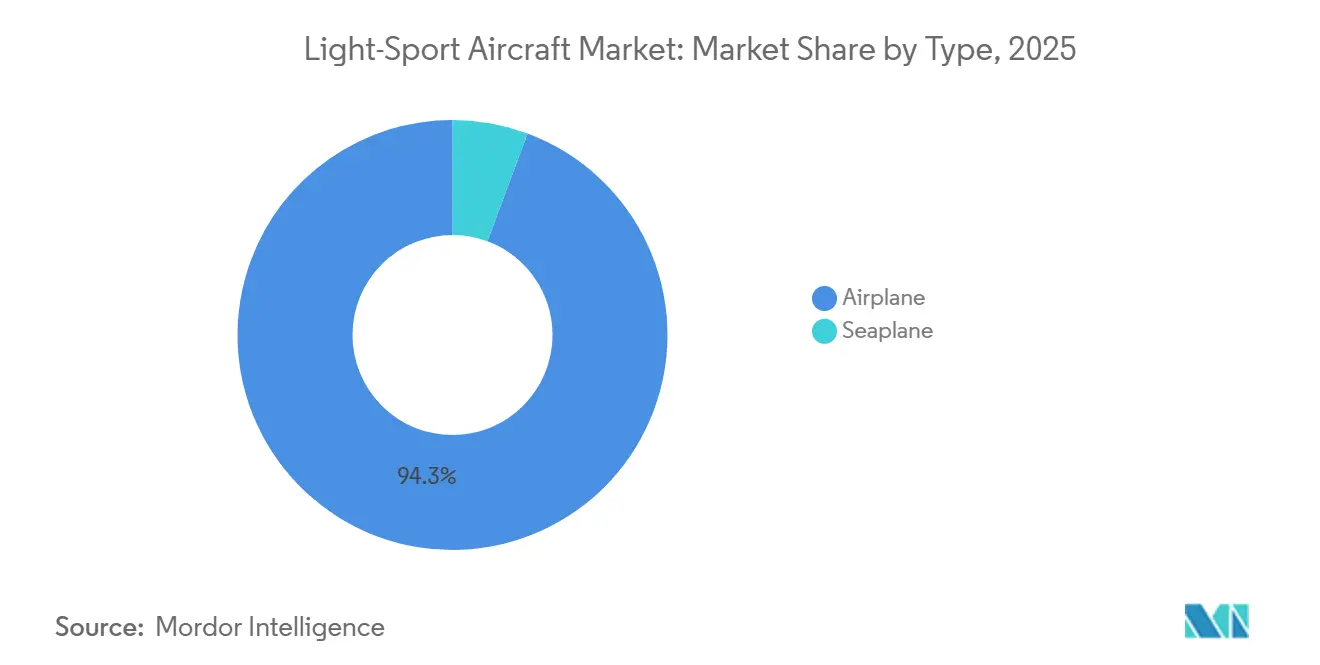

- タイプ別では、飛行機が2025年に94.32%のシェアで軽スポーツ航空機市場をリードしており、水上飛行機は2031年にかけて7.78%のCAGRで成長すると予測されています。

- 推進タイプ別では、内燃機関が2025年に軽スポーツ航空機市場の90.45%のシェアを保持しており、電気推進は2031年にかけて14.43%のCAGRで成長すると予測されています。

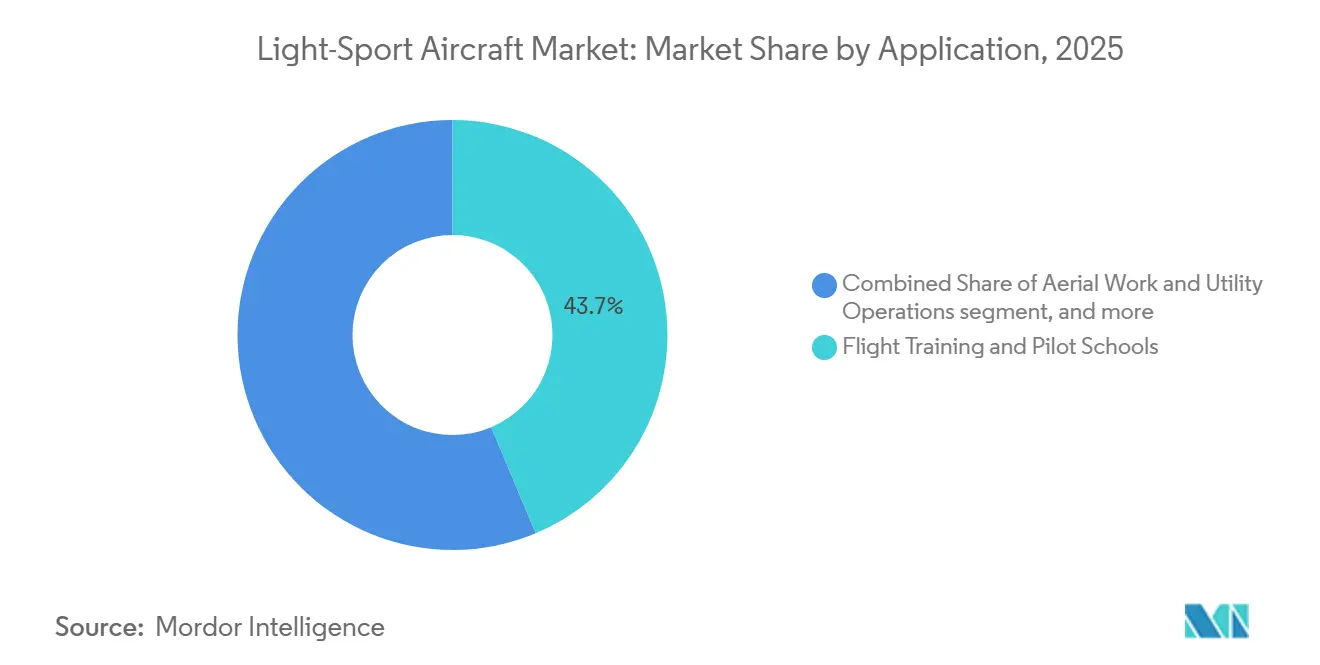

- 用途別では、飛行訓練およびパイロットスクールが2025年に軽スポーツ航空機市場の43.67%のシェアを占めており、空中作業およびユーティリティ運用は2031年にかけて8.62%のCAGRで成長すると予測されています。

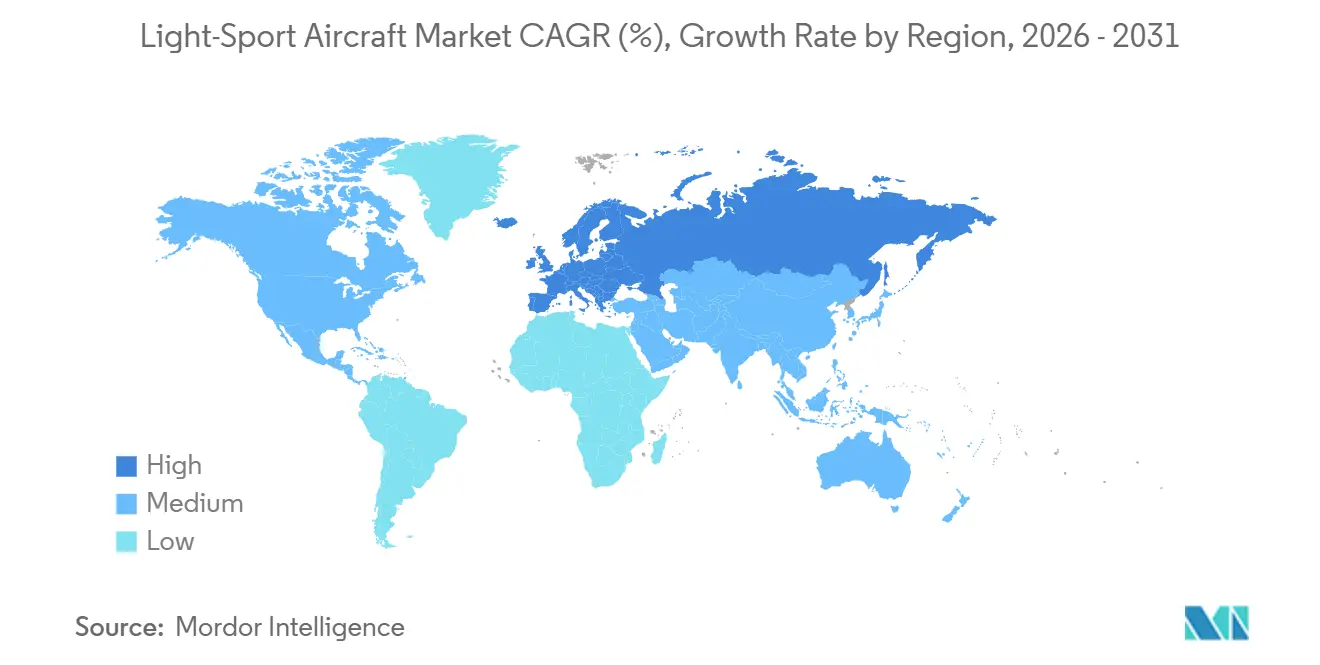

- 地域別では、北米が2025年に軽スポーツ航空機市場の40.03%のシェアを保持しており、欧州は2031年にかけて7.88%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軽スポーツ航空機市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MOSAIC最終規則が軽スポーツ航空機の能力とスポーツパイロット特権を拡大 | +2.3% | 北米と欧州で最も強く、認証相互承認を通じてアジア太平洋にも波及する世界規模 | 中期(2〜4年) |

| 飛行訓練需要と機材更新がコスト効率の高い軽スポーツ航空機トレーナーを支持 | +1.8% | 北米(主要)、欧州およびアジア太平洋(インド、韓国の新興拠点) | 短期(2年以内) |

| 複合材機体と最新アビオニクスが運用コストを削減し安全性を向上 | +1.2% | 世界規模;訓練機材(北米、欧州)およびオーナー操縦セグメントで最も強い採用 | 長期(4年以上) |

| BasicMed拡大とスポーツパイロット経路が適格パイロット層を拡大 | +0.9% | 米国(BasicMed)、カナダ(認定経路);EASAとの同等性は限定的 | 中期(2〜4年) |

| 無鉛航空ガソリンへの移行経路(機材認可)がエンジン運用のリスクを軽減 | +0.8% | 米国(2030年義務化)、アラスカ(2032年);カナダ、欧州でFAAに追随した並行移行 | 中期(2〜4年) |

| MOSAIC下での限定的な空中作業認可が新たな収益源を創出 | +0.5% | 北米、オーストラリア(農業・インフラ巡回);EUでは規制の明確化待ち | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MOSAIC最終規則が軽スポーツ航空機の能力とスポーツパイロット特権を拡大

FAAの2025年7月のMOSAIC最終規則は、スポーツパイロットに対して59ノットの較正対気速度VS1閾値、2026年7月以降に認定された航空機に対して61ノットのVS0閾値を設定し、規定の重量制限を置き換えることで、より広範な航空機の適格性と運用上の柔軟性を実現しています。この規則は、新しい枠組みの下で適切な承認と医療状態に応じて、4席構成、引き込み式降着装置、可変ピッチプロペラ、および夜間運用を認可しています。[1]連邦航空局、「特別耐空証明の近代化」、連邦官報、federalregister.gov この変更により、スポーツパイロット適格航空機のプールが直ちに拡大し、協会の分析によれば、従来の単発ピストン機の大部分が、従来の重量上限ではなくパフォーマンス基準の下でスポーツパイロット特権の範囲内に収まるようになっています。メーカーの声明と製品アップデートは、パフォーマンスベースのアプローチから恩恵を受ける水陸両用および高度アビオニクスバリアントを含む迅速な対応を示しています。2025年後半のパイロット訓練・修理士更新と2026年の耐空証明変更という段階的な発効日により、スクールとOEMが機材と生産スケジュールを調整するための管理可能な移行期間が設けられています。

飛行訓練需要と機材更新がコスト効率の高い軽スポーツ航空機トレーナーを支持

高稼働率の訓練スクールは、最新の低運用コストプラットフォームで機材を拡充し続けており、軽スポーツ航空機対応OEMの近期受注残と生産ライン稼働率を維持しています。2025年および2026年初頭の機材調達は、入門資格から商業資格への進級をサポートするためのグラスコックピットトレーナーおよびマルチエンジンタイプに集中しており、大規模運用における標準化されたアビオニクスとメンテナンスの価値を示しています。OEMの発表は、北米と欧州のスクールにおける訓練能力の増強を示しており、拡大する軽スポーツ航空機の範囲内またはそれに並行する単発・双発トレーナーの納入が行われています。夜間運用(承認付き)を含む訓練プロファイルとMOSAIC特権を整合させることで、繁忙なスクールでの航空機の有用性とスケジュールの柔軟性が向上します。電動トレーナーは、短時間のソーティと充電インフラがカリキュラムのニーズに合致する特定の場所において、持続可能性目標への補完的な経路を追加します。

BasicMed拡大とスポーツパイロット経路が適格パイロット層を拡大

2024年11月18日より有効となったBasicMedパラメータは、最大7名の搭乗者と最大離陸重量12,500ポンドまでをカバーするよう拡大され、パイロット審査官がBasicMedの下で飛行審査を実施できるようになり、MOSAICの広範な航空機適格性と整合し、スポーツから自家用特権への進級を円滑化しています。[2]連邦航空局、「FAAがBasicMedプログラムを更新」、連邦航空局、faa.gov この経路により、新規参入者は運転免許証でスポーツパイロット特権から始め、BasicMedの定期的な医師診察とオンライン教育要件を満たしながら自家用パイロット運用に移行できます。この整合により、BasicMed要件を満たすパイロットの医療上のハードルによる離脱が減少し、資格全体にわたる訓練投資が合理化されます。複合的な効果により、軽スポーツ航空機関連のパフォーマンスエンベロープ内でより広範な航空機を合法的に操縦できるレクリエーション志向および職業志向のパイロットの対象基盤が拡大します。スクールとクラブは、スポーツと自家用トラック間の訓練の継続性から恩恵を受け、機材稼働率と学生定着の見通しが改善されます。

複合材機体と最新アビオニクスが運用コストを削減し安全性を向上

炭素繊維および高度複合材構造は、強度を維持しながら機体重量を削減し、MOSAICのパフォーマンス基準に適合する燃料節約と高い有効搭載量をもたらします。人気モデルの工場生産とビルダーアシストオプションが成熟し、訓練と安全要件に整合した標準化されたグラスパネル、ADS-Bコンプライアンス、およびオートパイロット機能を提供しています。安全重視の設計には、一部の水陸両用プラットフォームに統合された迎え角表示とスピン耐性構成が含まれており、入門セグメントにおける訓練の一貫性とリスク管理を支援します。保険会社は、文書化された安全機能と最新アビオニクスが、特に定期訓練と格納庫保管と組み合わせた場合に、適切に運用された機材に対して保険料上の優位性をもたらす可能性があると示しています。複合材構造、最新アビオニクス、および適合パフォーマンスエンベロープを組み合わせたOEMのロードマップは、MOSAICが適格モデルを拡大するにつれて、スクールとフライングクラブでの更新サイクルを獲得する位置にあります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンジン、アビオニクス、複合材のサプライチェーンのボトルネック | -1.1% | 世界規模(Rotaxエンジン、Garminアビオニクス);ウクライナ移転によりEUで深刻、アジア太平洋では輸入品 | 中期(2〜4年) |

| 一般航空・軽スポーツ航空機オペレーターの保険の入手可能性と保険料圧力 | -0.6% | 北米(訴訟リスクの高い管轄区域)、世界(再保険主導の硬化) | 短期(2年以内) |

| 電動軽スポーツ航空機の航続距離・充電制限が訓練スループットを制約 | -0.3% | 採用拠点:欧州(Velis Electroの機材)、北米(アーリーアダプタースクール) | 長期(4年以上) |

| 空域およびVFR・昼間制限が密集回廊での有用性を制限 | -0.2% | 欧州(クラスA/B制限)、米国沿岸回廊(ニューヨーク、ロサンゼルス);農村拠点では影響が軽微 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一般航空・軽スポーツ航空機オペレーターの保険の入手可能性と保険料圧力

航空保険会社は2026年に向けて緩やかな引き締めを示しており、最良の価格は、機材全体にわたってクリーンな損失記録、体系的な定期訓練、および文書化された安全機能を維持するオペレーターに提供されます。保険料の差別化は、特定の医療認定経路よりも、パイロットの総飛行時間、機種別飛行時間、訓練の最新性、および航空機の装備レベルを反映することが多く、MOSAICとBasicMedの交差点に適応するオペレーターの不確実性を低減します。新規運用で損害履歴がない場合や機体価値が高い場合には、レート格差が顕著であり、オペレーターが安定した安全実績を確立するまで基本料率が高くなる可能性があります。格納庫保管、明確な通貨基準、最新アビオニクスなどの文書化された軽減策は、より広い市場圧力を部分的に相殺するクレジットの対象となることが多いです。軽スポーツ航空機市場全体への影響として、専門的に管理された機材は保険インフレを抑制できます。同時に、カジュアルまたは新規設立の運用は、最良の価格を達成するためにより高いハードルに直面します。

エンジン、アビオニクス、複合材のサプライチェーンのボトルネック

地政学的および産業上の制約により、最近のサイクルで重要なサブシステムと材料のリードタイムが延長されており、特定のOEM移転と生産能力調整が特定のバリューチェーン層における継続的な脆弱性を示しています。より垂直統合された生産ラインや、モーターや主要部品の半自動化生産能力を追加した生産ラインは、MOSAICなどの規制変更に続く需要急増をより適切に緩衝できます。施設を拡張し生産スロットを先行予約している機体メーカーは需要の可視性を示していますが、アビオニクスおよびエンジンサプライヤーと調整して、キット割り当てが完成機の納入を遅らせないようにする必要があります。オペレーターとスクールにとって、部品不足やアビオニクス出荷の遅延はダウンタイムを延長し、訓練スループットと稼働率目標に影響を与える可能性があります。サプライヤーが欧州と北米全体で的を絞った投資を通じて生産量を増加させるにつれて、リスクは複数年にわたって低減します。ただし、軽スポーツ航空機市場では、戦術的なスケジューリングと多様化した調達が引き続き賢明です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:飛行機が優位、水上飛行機が勢いを増す

飛行機は2025年に94.32%の市場シェアを占め、軽スポーツ航空機市場においてタイプ別で最高のシェアを記録しており、水上飛行機はより小さな既存設備基盤から2031年にかけて7.78%のCAGRで成長すると予測されています。このプロファイルは、北米と欧州全体のスクールとクラブに組み込まれたインフラを持つ、舗装および草地滑走路での広範な地上訓練機材と高い運航信頼性を反映しています。OEMの出荷データは、インストラクターとメンテナンスチームの間での広範な親しみに支えられた従来型構成の意味のある量を示しています。水陸両用プラットフォームは、ウォーターフロント地域とレクリエーション回廊に独自のユースケースを追加し、運用承認に従来の重量上限ではなく失速速度パラメータを優先するMOSAICのパフォーマンスフレームワークから恩恵を受けています。主力の水陸両用モデルは2024年に総重量を引き上げ、スピン耐性特性を強調しており、水上アクセスと安全システムを重視するオペレーターにとってプレミアムニッチな選択肢として位置づけられています。

水上飛行機の成長見通しは、水上アクセスが長い陸路区間や限られた地上インフラの代替となり得る、未開拓の沿岸、湖水地方、および島嶼ルートを反映しています。MOSAICのパフォーマンスベース基準に関する柔軟性により、将来の4席構成と拡張された装備オプションが、離着陸エリアが地理的に制約されている場所でのミッション汎用性を向上させます。陸上機については、軽スポーツ航空機市場規模の説明は、訓練サイクルの安定性、高い機体稼働率、および大規模での指導とメンテナンス計画を合理化する標準化されたアビオニクスを中心としています。これらのサブセグメント間の相互作用は、季節、ミッション、地域に応じて舗装滑走路と水上サイトの間で時間を分けるスクールとオーナーオペレーターのポートフォリオアプローチを支援します。2025年の少数のブランドへの出荷集中は、陸上および水上運用の両方でアップタイムを維持するためのアフターセールスサポートと即時部品の入手可能性の重要性を強調しています。

推進タイプ別:電気が急増、内燃機関がシェアを維持

内燃機関は2025年に90.45%の市場シェアを保持し、軽スポーツ航空機市場でのリーディングポジションを維持しており、給油速度、航続距離、および確立されたメンテナンスネットワークを反映しています。電気推進は、型式認定済み電動トレーナーが新たな国内市場に参入し、統合パワーエレクトロニクスを備えた認定モーターが生産準備完了に達することで、2031年にかけて14.43%のCAGRで成長すると予測されています。内燃機関プラットフォームは、迅速なターンアラウンドと一定のソーティ長を必要とする訓練環境で強い魅力を維持しており、一部の最新エンジンのマルチ燃料対応が規制マイルストーンと並行した無鉛移行をサポートしています。電動トレーナーは、都市部または騒音に敏感な飛行場に対して魅力的な騒音・排出プロファイルを提供し、アーリーアダプターは、インフラが1日の教育内での繰り返し充電をサポートする短時間シラバスと地域エリア回路に合わせています。

軽スポーツ航空機市場における内燃機関と電気のシェアダイナミクスは、持続可能性目標とコミュニティの受容が実験を促進する一方で、運用スループットが高稼働プログラムでの内燃機関の優位性を維持するデュアルトラック採用を反映しています。高い出力重量比を持つ認定電動モーターは、バッテリーシステムが改善しハイブリッドアーキテクチャが登場するにつれて、OEMが2〜4席アプリケーションを探索し、ユースケースを拡大する位置に置かれています。機材管理者は、環境・評判目標に対して取得コスト、インフラ、および運航ニーズを比較検討し、予測期間における電気採用の緩やかな加速曲線を形成しています。内燃機関は、クロスカントリー訓練セグメントと連続スケジューリングのデフォルトとして残ります。同時に、グリッド容量と充電ソリューションを持つ施設でのパターンワークとコミュニティエンゲージメントイニシアチブで電気の利益が生まれています。

用途別:訓練が基盤、空中作業が加速

飛行訓練およびパイロットスクールは、大手プロバイダーの複数年機材プログラムと全国メンテナンス拠点に支えられ、用途ミックスで測定した2025年の軽スポーツ航空機市場需要の43.67%を占めました。空中作業およびユーティリティ運用は、MOSAICが操縦者操作ハンドブックおよび航空機適合宣言書に文書化された特定の有償運用を認可するにつれて、2031年にかけて8.62%のCAGRで成長すると予測されています。訓練については、標準化されたグラスコックピットと最新の安全システムが、スクールが複雑な全国ネットワーク全体でスループット目標をサポートする航空機タイプ間の移行摩擦を維持し削減するのに役立ちます。空中作業については、インフラ点検や農業監視などの拡大されたユースケースが、ミッションがVFR昼間条件に合致する地域で段階的な飛行時間と稼働機会を生み出します。

空中作業に関する軽スポーツ航空機市場の説明は、適合ミッションをサポートするために適切なセンサーと文書で航空機を装備できる地域オペレーターと小規模プロバイダーに新たな収益機会を提示します。訓練は、予測可能な学生パイプラインと明確に定義された資格進行により、機材の標準化と大規模調達を支持するため、用途全体で最大のアンカーであり続けます。レクリエーション所有とクラブは引き続き飛行時間の残りを供給しており、適切な承認を伴う夜間運用に対するMOSAICの許可が好条件下での潜在的な稼働ウィンドウを拡大しています。予測期間にわたって、訓練の安定性と空中作業の拡大の組み合わせは、オペレーターがパフォーマンスベース認定と段階的なミッションセットに機材を適応させるにつれて、バランスの取れた成長プロファイルを支援します。

地域分析

北米は2025年に軽スポーツ航空機市場の40.03%のシェアを保持しており、訓練と耐空性にわたるMOSAICの段階的な実施から恩恵を受けることが期待されています。規制の近代化は適格航空機とミッションを拡大し、スクールとレンタルネットワークでの機材増強を支援します。全国ネットワークを持つスクールは計画に沿った納入を開始しており、グラスコックピットトレーナーの安定したパイプラインを強化しています。BasicMedとMOSAICが収束するにつれて、パイロットはスポーツから自家用特権へより流動的に進級でき、オペレーターの有用性と機種別飛行時間の継続性が向上します。米国とカナダ全体で、規制の検証とOEMサポートが軽スポーツ航空機市場の機材更新サイクルを支えています。

欧州は、強固なOEMエコシステムと推進認証の勢いに支えられ、2031年にかけて7.88%のCAGRで成長すると予測されています。欧州の訓練機関は、航空会社志向の訓練トラックの標準化された手順に導かれ、生産能力を拡大するために最新アビオニクスを備えた単発および双発モデルを追加し続けています。EASAによって認定された125kW電動モーターとフランスおよび英国の半自動化ラインによって実現された生産能力により、欧州のOEMとインテグレーターは訓練と短距離ミッション向けの電動オプションを拡大する明確な経路を持っています。[3]Safran Electrical & Power、「SafranがNew Air MobilityのためのEASA認定初の電動モーターを取得」、Safran、safran-group.com 国境を越えた認定構造はOEMがプラットフォームをより広く展開するのに役立ちますが、市場の準備状況は空港インフラ、充電能力、および訓練ドクトリンによって異なります。主要メーカーでの施設拡張と先行受注カバレッジは、予測ウィンドウに延びる持続的な受注残を示しています。

アジア太平洋、南米、中東・アフリカが残りを占めており、認定とパートナーシップが電動トレーナーと最新軽スポーツ航空機の新たなチャネルを開いています。韓国での完全電動軽量トレーナーの最初の国家安全証明書は、都市部または騒音に敏感な空域での低騒音航空機の参入点を強調しています。南アジアのメーカーと訓練プロバイダーは、機材サポートとスペアパーツの対応力を加速するために直接工場代表を進め、新しいアカデミーを立ち上げています。地域の成長軌道は、国家規制の整合、空港の準備状況、および訓練需要を追跡する可能性が高く、インフラとカリキュラムが1日を通じた充電をサポートする場所での電動トレーナーの段階的な採用が見込まれます。予測期間にわたって、軽スポーツ航空機市場は、認定相互承認とOEMサポートネットワークが新興地域で深まるにつれて、連鎖的な採用から恩恵を受けます。

競争環境

軽スポーツ航空機市場は中程度の集中度を維持しており、少数のOEMが量を支配し、いくつかのニッチ参加者がキットと地域特有の役割に注力しています。訓練重視のOEMはグラスコックピットの標準化、最新複合材、およびサポートネットワークを優先し、プレミアムパフォーマンスメーカーは安全機能とミッションの柔軟性を強調しています。水陸両用プラットフォームは、スピン耐性特性と拡張されたミッションプロファイルを持つプレミアムニッチに引き続き対応しています。戦略的な展開には、生産能力の構築、認定マイルストーン、および流通拡大が含まれます。認定電動モーターと半自動化生産ラインが電動トレーナーと短距離機を可能にしています。工場拡張と先行予約済み生産スロットは、需要を満たしリードタイムを安定させることを目的としています。飛行訓練機関は、機材の準備と全国カバレッジを確保するために複数年の調達プログラムを維持しています。ニッチ参入者は、バックカントリーとSTOL(短距離離着陸)ユースケース向けの高翼設計とアビオニクスアップグレードで革新しています。

企業戦略は生産の継続性と地理的な回復力に焦点を当てています。一部のOEMは、地政学的リスクを軽減し供給の一貫性を確保するために製造を多様化しています。成長市場での直接工場代表の拡大は、オペレーターサポートを強化しスペアパーツサイクルを短縮します。軽スポーツ航空機市場は、確立されたプレイヤーが市場シェアを守り、イノベーターが電動トレーナー、水陸両用役割、およびバックカントリー能力において新たな機会を推進するデュアルパスウェイを反映しています。

軽スポーツ航空機産業のリーダー

Flight Design general aviation GmbH

Van's Aircraft, Inc.

PIPISTREL D.O.O.

ICON Aircraft, Inc.

Costruzioni Aeronautiche TECNAM S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:CubCraftersは、Carbon Cub ULが正式に生産に入ったと発表しました。Carbon Cub ULは、工場製造LSAおよび工場ビルダーアシスト実験的アマチュア製作(EAB)航空機として入手可能です。高度な炭素繊維構造、最新技術、および注目すべきパフォーマンス能力を特徴としています。

- 2026年3月:カナリア諸島に位置するCanavia Aviation Academyは、新しいマルチエンジンP2006T NGを受領しました。この追加により、CanaviのTecnam機材は9機となり、6機のP2008JCと3機のP2006Tで構成されています。

- 2026年2月:Tecnamは、スリランカに新しい認定訓練機関(ATO)を設立するためにBlue Skies Aviation Solutions (Pvt) Ltdとのパートナーシップを発表しました。パイロット訓練能力を開発するために、Blue Skies Aviationは3機のP-Mentorと1機のP2006T NGで構成される全Tecnam機材を選択しました。

世界の軽スポーツ航空機市場レポートの範囲

軽スポーツ航空機(LSA)は、最大離陸重量が1,320ポンド(約599kg)未満の航空機(ヘリコプターまたはパワードリフト航空機を除く)として定義されています。軽スポーツ航空機は通常1〜2席です。本市場調査には、グライダー、ジャイロプレーン、軽航空機、動力パラシュート、またはウェイトシフトコントロール航空機は含まれていません。

軽スポーツ航空機市場は、タイプ、推進タイプ、用途、および地域によってセグメント化されています。タイプ別では、市場は飛行機と水上飛行機にセグメント化されています。推進タイプ別では、市場は従来型内燃機関、ハイブリッド電気、および電気に分類されています。用途別では、市場は飛行訓練およびパイロットスクール、個人・レクリエーション所有、空中作業およびユーティリティ運用、ならびにレンタル・フライングクラブにセグメント化されています。レポートはまた、異なる地域の主要国における軽スポーツ航空機市場の規模と予測もカバーしています。各セグメントについて、市場規模は価値(米ドル)ベースで提供されています。

| 飛行機 |

| 水上飛行機 |

| 従来型内燃機関 |

| ハイブリッド電気 |

| 電気 |

| 飛行訓練およびパイロットスクール |

| 個人・レクリエーション所有 |

| 空中作業およびユーティリティ運用 |

| レンタル・フライングクラブ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | 飛行機 | ||

| 水上飛行機 | |||

| 推進タイプ別 | 従来型内燃機関 | ||

| ハイブリッド電気 | |||

| 電気 | |||

| 用途別 | 飛行訓練およびパイロットスクール | ||

| 個人・レクリエーション所有 | |||

| 空中作業およびユーティリティ運用 | |||

| レンタル・フライングクラブ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

軽スポーツ航空機市場の2031年までの成長見通しは?

軽スポーツ航空機市場は、MOSAIC主導の適格性拡大、訓練需要、および選択的な電動化に支えられ、2026年の16億8,000万米ドルから2031年までに23億2,000万米ドルに6.71%のCAGRで成長すると予測されています。

MOSAICはスポーツパイロット特権の対象となる航空機をどのように変えますか?

MOSAICは重量上限をパフォーマンスベースの失速速度基準に置き換え、4席や特定の装備を含むより多くの構成を認可し、更新された枠組みの下で適切な承認と医療状態に応じた夜間運用を可能にします。

軽スポーツ航空機市場で最も急速に拡大しているセグメントはどれですか?

水上飛行機と電気推進は、2031年にかけてそれぞれ7.78%と14.43%のCAGRが予測されており、カテゴリー平均を上回るペースで成長する見込みです。一方、内燃機関は訓練スループットと航続距離により最大の既存設備基盤を維持しています。

飛行訓練がこの市場で最大の用途であり続ける理由は何ですか?

訓練機材は標準化されたグラスコックピット、強力なOEMサポート、および明確な資格進行経路から恩恵を受けており、大手スクールは安定した学生パイプラインを満たすために機材とメンテナンスネットワークを拡大し続けています。

軽スポーツ航空機市場で地域成長が最も強いのはどこですか?

欧州は推進認定とOEM施設拡張に支えられ、2031年にかけて最も速い地域CAGRが予測されており、北米はMOSAICからの最大の基盤と最も直接的な規制上の恩恵を維持しています。

電動軽スポーツ航空機を採用するオペレーターの主な運用上の制約は何ですか?

航続距離と充電サイクルは現在、適切なインフラを持つ飛行場での短時間ソーティと構造化されたスケジュールに訓練スループットを制約しており、高稼働プログラムでは電動トレーナーが内燃機関機材の補完的な存在にとどまっています。

最終更新日: