ゼロエミッション航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 8.29 十億米ドル |

| 市場規模 (2031) | 10.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

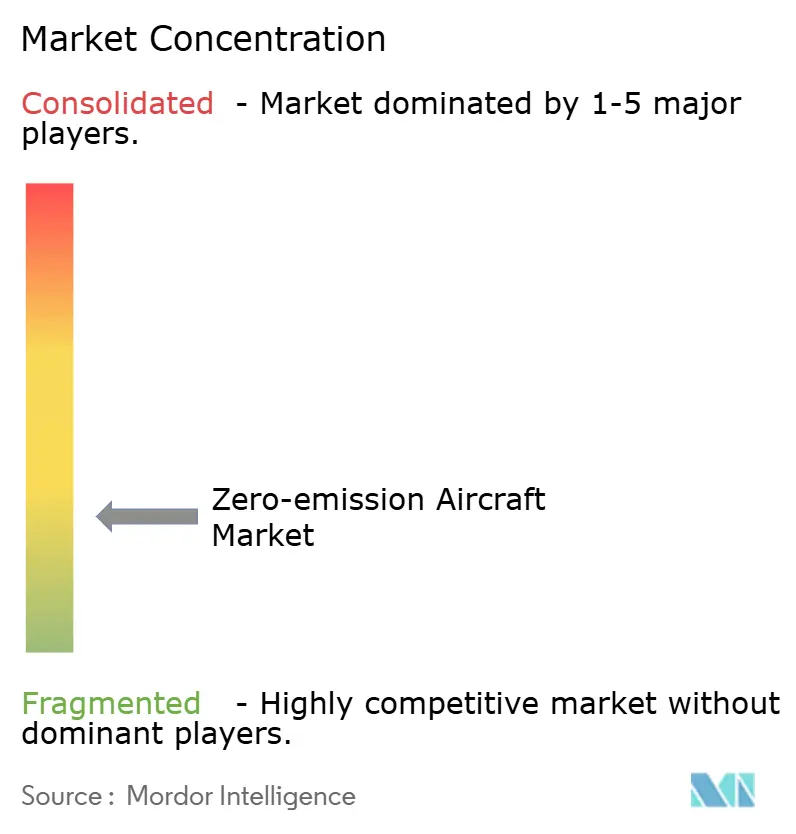

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゼロエミッション航空機市場分析

ゼロエミッション航空機市場規模は、2025年の75億4,000万USDから2026年には82億9,000万USDへと成長し、2026年~2031年の4.34% CAGRで2031年までに102億5,000万USDに達すると予測されています。水素電気推進システムが型式証明取得プロセスに近づき、バッテリー電気プラットフォームが航続距離とターンアラウンド能力を向上させるにつれ、実証段階からスケーラブルな生産段階へと勢いが移行しています。ただし、燃料電池の高出力密度、極低温貯蔵の認証、および空港の燃料補給インフラは、大規模展開における依然として重要な課題です。機体OEMは、SAF対応と水素または電気アーキテクチャへの資本配分を順次進めています。それでも、プログラムの意図は明確であり、Airbusは4基の2 MW電気推進エンジンを搭載した燃料電池コンセプトを提示し、2030年代後半のサービス開始を目標としています。

主要レポートのポイント

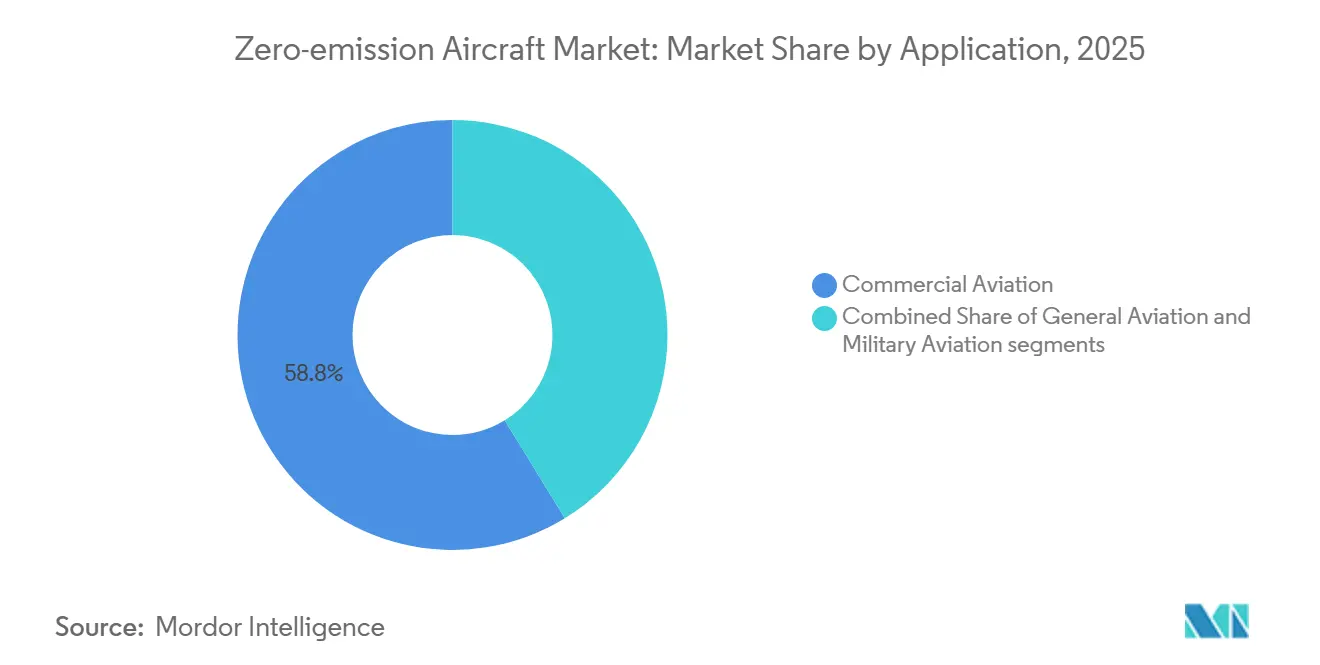

- 用途別では、商業航空が2025年のゼロエミッション航空機市場において58.75%の収益シェアをリードし、一般航空は2031年まで6.54%のCAGRで成長すると予測されています。

- 推進技術別では、ハイブリッド電気が2025年のゼロエミッション航空機市場において46.21%のシェアを占め、水素は2031年まで9.34%のCAGRで拡大すると予測されています。

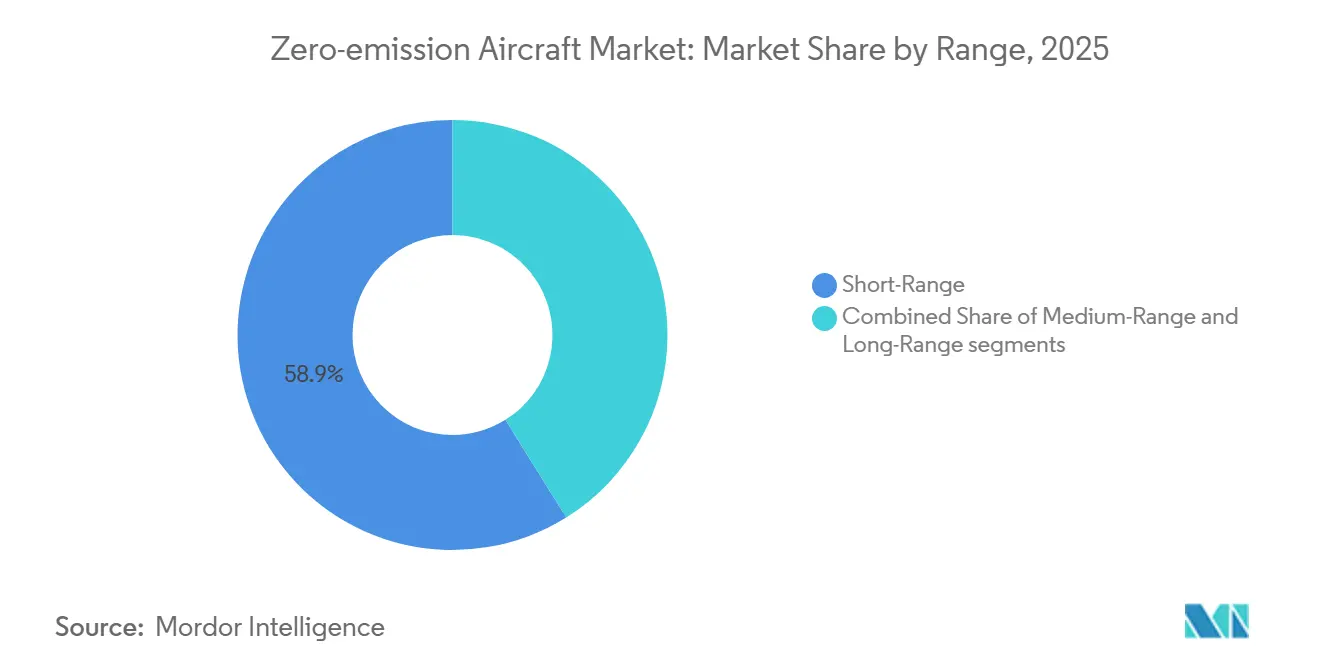

- 航続距離別では、短距離が2025年のゼロエミッション航空機市場において58.87%のシェアを占め、中距離は2031年まで6.21%のCAGRで拡大しています。

- 航空機タイプ別では、固定翼が2025年のゼロエミッション航空機市場において43.22%のシェアを占め、無人航空システムは2031年まで7.95%のCAGRで成長しています。

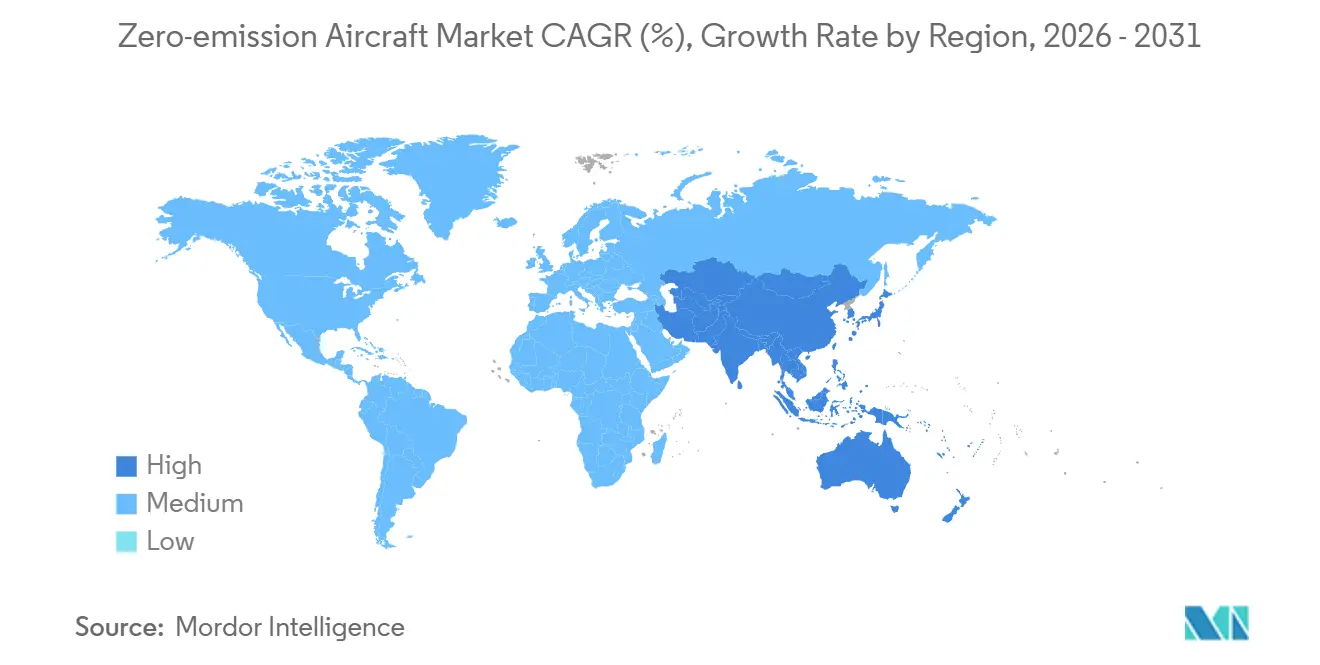

- 地域別では、北米が2025年のゼロエミッション航空機市場において31.54%のシェアを占め、アジア太平洋地域が2031年まで6.82%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のゼロエミッション航空機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空向け水素燃料電池電力システムの進歩 | +1.2% | 北米、欧州、日本での早期成果を伴うグローバル | 中期(2~4年) |

| グリーン水素航空インフラを支持するグローバルな政策の勢い | +1.0% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| 次世代高エネルギー密度航空バッテリーのブレークスルー | +1.1% | 米国、欧州、アジアにサプライチェーン拠点を持つグローバル | 中期(2~4年) |

| ゼロエミッション航空機開発を加速する持続可能な航空燃料の義務化 | +0.8% | 欧州、英国、アジア太平洋、南米 | 短期(2年以内) |

| 空港ベースの水素製造施設への官民投資の増加 | +0.7% | 欧州、北米、中東 | 中期(2~4年) |

| 低騒音電気推進技術を支持する規制・経済的インセンティブ | +0.6% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空向け水素燃料電池電力システムの進歩

Airbusは1.2 MWの統合水素推進システムを検証し、2基の液体水素タンクが4基の2 MW電気推進エンジンに供給する概念的な構成を提示し、2030年代後半のサービス開始を目標とするシステムアーキテクチャを明確にしました。[1]Airbus Communications、「Airbus Showcases Hydrogen Aircraft Technologies During Its 2025 Summit」、Airbus、airbus.com FAAの水素燃料航空機ロードマップは、2028年までのハザード分析の重点と、燃料電池および水素燃焼タービンに関する2028年~2032年の政策準備を概説しており、水素電気パワートレインの型式証明に向けた規制の方向性を定めています。ZeroAviaは600 kW水素電気システムに対するFAAの最初のG‑1イシューペーパーを取得し、10~20席の航空機での初期サービスを目標としており、ゼロエミッション航空機市場におけるコミューター機の改修に向けた現実的な近期ルートを示しています。[2]ZeroAvia Team、「Advancing Hydrogen Aviation in 2025 – The 4 Pillars of Success」、ZeroAvia、zeroavia.com 欧州のクリーン航空共同事業体は、改修およびクリーンシート設計に対応したスケーラブルなスタック、熱管理、および統合手法を支援する複数年プログラムに水素電気推力を組み込んでいます。これらの進展により、バッテリーの重量制限が制約となる中距離ミッションにおいて、水素の高い重量エネルギー密度を考慮した優先経路として燃料電池が確立されています。

グリーン水素航空インフラを支持するグローバルな政策の勢い

FAAの水素ロードマップは、燃料電池、水素燃焼タービン、およびハイブリッドアーキテクチャにわたり、2028年までの安全性評価と2028年~2032年の政策準備に向けた段階的な計画を設定しており、技術採用への構造化された道筋を提供しています。EASAの対応するロードマップは、水素コンセプトの地域航空機への参入を2030年~2040年に、より広範な商業展開を2040年~2050年の時間枠に見込んでおり、大西洋横断基準の整合に役立っています。EUは、航空および海運向けのオフテイクカテゴリーを指定した欧州水素銀行の下での水素オークションを含め、水素経済のスケールアップに向けて多額の資本を充当しています。ARCHESハブなどの米国の地域資金調達イニシアチブは、連邦支援を州主導の整備と結びつける空港隣接の生産、物流、および燃料補給パイロットを動員しています。空港側のイニシアチブは、ゼロエミッション航空機市場における航空機のサービス開始に先立って給油コンセプトと運用手順を検討するOEM主導のパートナーシップを通じて拡大し続けています。この政策とインフラの勢いは、設計・運用エンベロープを明確にすることで、燃料電池および水素タービンプログラムのプログラムリスクプレミアムを低減します。

次世代高エネルギー密度航空バッテリーのブレークスルー

セルレベルのエネルギー密度400 Wh/kgがフライトプログラムに到達しており、MagniXのSamsonバッテリーによって実証されています。これは多くの旧世代電気航空機システムと比較して2倍の航続距離の可能性を提供します。これらの進歩により、バッテリー電気トレーナー、エアタクシー、および地域フィーダーの運用能力が向上し、ゼロエミッション航空における迅速なターンアラウンドタイムと一貫したデューティサイクルが強調されています。電気推進と航続距離延長装置を組み合わせた製品アーキテクチャが並行して成熟しており、オペレーターは短距離区間に電気を、長距離区間にハイブリッドモードを展開できるようになっています。機体メーカーは、多様な飛行場やバーティポートにわたる地上運用を標準化するシステム統合、熱管理、および充電プロトコルを引き続き重視しています。

ゼロエミッション航空機開発を加速する持続可能な航空燃料の義務化

ReFuelEU航空は、初期目標から2050年までの急峻な長期閾値へと上昇するSAFブレンドを義務付けており、オペレーターのコンプライアンス計画を固定し、SAFとゼロエミッションプラットフォームの両方への並行投資を加速させています。英国は2030年および2040年の明確なマイルストーンを伴う正式なSAF義務を設定し、航空会社と空港が燃料物流とオフテイク契約に資本を配分するよう促しています。エンジンOEMは、100% SAFブレンドでの運用に向けてフリートを認証することで対応しており、長期的な水素および電気アーキテクチャが成熟する間の近期脱炭素化を支援しています。業界パートナーによる最近の分析では、EUの主要ハブの限られたセットにおける標的を絞った水素インフラが、通常通りの軌道と比較して大幅な排出削減をもたらす可能性があることが示されており、燃料電池プラットフォームの根拠をさらに強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証済み航空宇宙グレードの液体水素クライオタンクの入手可能性の制限 | -0.7% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 先進バッテリー化学物質の原材料価格の高い変動性 | -0.5% | アジア太平洋に集中リスクを持つグローバル | 短期(2年以内) |

| 新型電気および水素推進システムの長い認証タイムライン | -0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| ゼロエミッション投資を遅らせるドロップイン持続可能な航空燃料の広範な使用 | -0.4% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認証済み航空宇宙グレードの液体水素クライオタンクの入手可能性の制限

液体水素はマイナス253度摂氏近くで貯蔵する必要があり、同じエネルギー量に対して従来のジェット燃料の4倍以上の容積を必要とするため、従来のウェットウィングではなく専用タンク設計と新しい航空機レイアウトが必要となります。タンクは何年もの運用にわたって繰り返される圧力・温度サイクルに耐え、マイクロクラッキングや許容できないボイルオフ損失なしに機能しなければならないため、材料および構造性能要件は厳格です。EASAの段階的な水素ロードマップは、エンドツーエンドのシステム統合の複雑さを反映しており、地域への参入は2030年~2040年に、広範な展開はその後の数十年に予測されています。これらのギャップにより、試験品、地上タンク、および運用プロトタイプの資本要件が増加し、ゼロエミッション航空機市場のプラットフォーム認証と空港承認が遅れています。クライオタンク基準が収束するにつれ、改修キットとクリーンシート設計は、ペイロードとターンアラウンド経済性を維持する軽量で長寿命のタンクでスケールアップできます。

先進バッテリー化学物質の原材料価格の高い変動性

リチウム需要は2024年に急激に増加した一方、精製能力は少数の国に集中したままであり、コスト曲線を急速に変化させる可能性のある政策・貿易混乱へのエクスポージャーが増大しました。上位の精製ハブは世界の処理シェアを拡大し、サプライチェーンの集中により、航空機プログラムのビジネスケースを複雑にする価格変動のリスクが高まりました。重要鉱物における輸出規制と短期的な供給停止は、調達ショックがパック価格と納期スケジュールに波及する可能性を示しています。航空グレードのセルは、一般的なEVパックよりも高いエネルギー密度と厳格な品質管理を必要とするため、コモディティグレードの代替品でスパイクを相殺する能力が制限されます。ゼロエミッション航空機市場の開発者は、認証とパフォーマンス目標を達成するために独自のフォーマットと化学物質に依存することが多く、自動車市場と比較して規模の経済が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:フリート更新サイクルが商業採用を推進

商業航空は2025年のゼロエミッション航空機市場において最大のシェアを占め、58.75%のシェアを記録しました。これは、2020年代後半から2030年代初頭に認証済みプラットフォームを優先する航空会社のフリート更新サイクルと脱炭素化計画を反映しています。地域航空会社は、短距離区間に電気を、延長区間にハイブリッドを使用して運航信頼性を維持する30席ハイブリッド電気航空機へのコミットメントを通じて早期採用を固定しています。Airbusは、後の展開に向けた経路として4基の2 MW電気推進エンジンと2タンク液体水素レイアウトを備えた燃料電池アーキテクチャの改良を続けており、長期的なラインフィットソリューションを必要とする航空会社にオプションセットを提供しています。

一般航空は、頻繁な短距離ミッションにおける低運用コストと騒音低減を重視するフライトスクール、チャーター、およびオーナーオペレーターに支えられ、2031年まで6.54%のCAGRで成長すると予測されています。バッテリー電気モデルは、典型的な訓練ソーティに適した旅客運用と飛行持久力を実証しており、これらのユースケースはメンテナンスサイクル、充電ルーティン、および飛行場ロジスティクスの検証に役立っています。ゼロエミッション航空機業界は、効率的な機能のための静粛な運用と短い区間距離を優先する緊急対応や医療フライトを含む公共サービスからの持続的な需要を目撃するでしょう。時間の経過とともに、一般航空の採用はバッテリー性能、熱安定性、および充電スループットに関するデータを地域プラットフォームにフィードバックします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進技術別:ハイブリッド電気が近期のギャップを埋め、水素が長距離を目標に

ハイブリッド電気は2025年のゼロエミッション航空機市場シェアの46.21%を占め、離陸・上昇に電気モーターを使用しながらタービンベースの発電によって延長航続距離を維持する近期の改修・転換を反映しています。クリーン航空プログラムは、地域航空機向けのプロペラ、電気機械、パワーエレクトロニクス、および熱管理の統合リスクを低減するハイブリッドデモンストレーターを引き続き支援しています。滑走路長、騒音、および局所的な大気質が空港制約を引き起こす用途では、水素インフラに依存せずに強力な離陸性能と低騒音を提供するため、近期においてハイブリッドが有利です。パート23コミューター級航空機のFAA型式証明経路は、ハイブリッドデモンストレーションから商業展開へと進み、サプライヤーとオペレーターの戦略を導いています。

水素推進は、バッテリーと比較した高い重量エネルギー密度と、中距離路線での航空機稼働率維持に役立つ迅速な燃料補給サイクルに支えられ、2031年まで9.34%のCAGRで拡大すると予測されています。ZeroAviaのプログラムマイルストーン(600 kW水素電気システムに対するFAAの最初のG‑1イシューペーパーおよび増加するエンジン受注パイプラインを含む)は、まず10~20席の航空機向けに燃料電池を位置づけ、次に40~80席クラスを対象とするより大型のスタックを目標としています。Airbusはメガワット級燃料電池システムを検証し、液体水素タンクで駆動する4基の2 MW電気推進エンジンを特徴とするコンセプトを概説し、技術仕様を満たすためのサプライヤーを導く正確な性能ベンチマークを確立しました。完全電気推進は、高エネルギー密度と地上充電スループットが高頻度ミッションサイクルをサポートできる都市および短距離地域ネットワークにおいて中心的な役割を維持します。

航続距離別:短距離が支配、中距離が加速

短距離フライトは2025年のゼロエミッション航空機市場において58.87%を占め、地域航空および都市型航空モビリティ向けの現在のバッテリーおよび水素システムの性能エンベロープと一致しています。ES‑30などの30席ハイブリッド電気設計は、短距離区間に純電気モードを、延長区間にハイブリッドモードを組み合わせ、多様な空港での運航柔軟性を維持しています。主要空港での旅客搭乗電気フライトのデモンストレーションは、短距離区間における現実的なターンアラウンドタイム、地上手順、および安全ケース開発を強化しています。エアタクシーアーキテクチャは短距離と迅速なサイクルを重視しており、ゼロエミッション航空機市場における電気推進に固有の低騒音と可動部品の少なさという運用上の利点を拡大しています。

中距離航空機は、液体水素の検証が地域ターボプロップの置き換えを支援し、最終的には単通路ミッションを支援するにつれ、2031年まで6.21%のCAGRで拡大すると予測されています。燃料電池推進の高い重量エネルギー密度と迅速な燃料補給は、長い充電時間を受け入れられない地域ネットワークのターンアラウンド経済性と一致しています。マルチメガワットスタックと極低温貯蔵の開発者は、2 MWクラスのエンジンが40~80席プラットフォームをサポートできるようにする統合ステップを優先しています。タンク、スタック、および熱システムの進歩が、ゼロエミッション航空機市場においてより大きなキャビンと延長された航続距離を推進しています。水素燃焼またはSAFは、エネルギー密度の改善と最適化された航空機構成が大陸間運用向けのスケーラブルなゼロエミッション推進を可能にするまで、長距離ミッションをサポートします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:無人航空システムの成長が固定翼のリーダーシップを上回る

固定翼プラットフォームは2025年のゼロエミッション航空機市場において43.22%を占め、定義された認証経路でハイブリッドまたは水素電気推進を組み込むことができるコミューターおよび地域プログラムが主導しています。FAAのロードマップと業界デモンストレーションは、メガワット級システムの信頼性を検証し、日常の運用サイクルに向けた熱管理を最適化するためにコミューター級航空機を対象としています。エネルギー貯蔵と燃料電池性能が向上するにつれ、固定翼プラットフォームは運用目標に対してペイロードと航続距離を維持しながらキャビンサイズを拡大できます。ゼロエミッション航空機業界はまた、充電スループットとサイクル寿命の実証ポイントがシステムリスクを低減する一般航空からのクロスオーバーコンポーネントを活用しています。これらの要素により、インフラがスケールアップする間、固定翼は早期採用の自然なアンカーとなっています。

無人航空システム(UAS)は、長い持久力、低い音響シグネチャ、および低減された熱排出を重視するミッションに推進され、2031年まで7.95%のCAGRで成長すると予測されています。水素燃料電池は、小型ドローンの持久力をバッテリーの数倍に延長し、監視、点検、および緊急対応における役割を拡大できます。電気アーキテクチャはメンテナンスとシステムヘルスモニタリングを簡素化し、高テンポのミッションにおける高い可用性に転換できる利点を提供します。目視外飛行運用の規制フレームワークが進化するにつれ、UASプラットフォームは有人コミュータープログラムで開発された安全ケースから恩恵を受けるでしょう。

地域分析

北米は2025年のゼロエミッション航空機市場において31.54%を占め、技術準備状況をコミューター級展開と整合させる明確な認証ロードマップと積極的なデモンストレーションに支えられています。水素燃料航空機に関するFAAのガイダンスは、この10年間を通じてハザード分析とリスク軽減を枠組みし、OEMとオペレーターの試験キャンペーンの整合に役立っています。米国の主要空港での旅客電気フライトのデモンストレーションは、訓練、チャーター、および短距離地域ミッションの近期サービスの運用可能性を示しています。Boeingの持続可能性開示は、運用全体でのSAF使用への強い注力を確認しており、ゼロエミッション推進の研究開発を補完するものです。SAFとゼロエミッションパイロットを統合することで、航空会社と空港はゼロエミッション航空機市場の優先路線における中期的な水素およびハイブリッド移行を戦略的に計画しながらコンプライアンスを確保できます。

アジア太平洋は最も急成長している地域であり、水素プログラムと電動化航空機イニシアチブへの投資と高成長の航空交通市場に牽引され、2031年まで6.82%のCAGRが予測されています。地域の航空会社と空港は、電気推進の強みと一致する短距離と高頻度サイクルを持つ都市および島嶼ネットワークでの電気運用をテストしています。予測期間にわたり、アジア太平洋の水素および充電エコシステムの整備は、ゼロエミッション航空機市場においてパイロットサービスから初期商業ミッションへの着実な拡大を推進するでしょう。

欧州は、地域フリート向けの水素およびハイブリッドデモンストレーターを優先するEUプログラムの下での野心的な気候目標と公的資金を通じて、採用への一貫した貢献を続けています。[3]クリーン航空プログラムオフィス、「Work Programme and Budget 2024–2025」、クリーン航空共同事業体、clean-aviation.eu ReFuelEU航空は、近期の脱炭素化を中期のゼロエミッション参入と整合させる上昇するSAFベースラインを設定し、加盟国と空港はハブベースの水素展開を模索しています。Airbusの水素コンセプト研究と空港パートナーイニシアチブは、スケーラブルな展開が基準の収束とインフラの準備に続くことを示しています。欧州の業界イニシアチブはまた、ゼロエミッション航空機市場全体の航空機プログラムに供給するタンク、スタック、およびパワーエレクトロニクスのコンポーネントサプライチェーンを形成しています。

競合環境

SAFの採用が加速し、水素電気およびハイブリッド電気プログラムが認証を進める中、業界の既存企業と専門企業は異なる経路を進んでいます。Airbusは2025年に研究開発費を増加させ、メガワット級燃料電池スタックを統合する水素コンセプトへの資金提供を継続しており、2030年代後半に燃料電池駆動航空機をサービスに投入する意図を強化しています。The Boeing Companyは、その運用全体でのSAF使用を強調しました。年次報告書と持続可能性開示に示されるように研究開発を維持し、近期の脱炭素化を支援しながらゼロエミッション推進を追跡するデュアルトラックアプローチを示しています。

専門企業は、コミューターおよび地域クラスにわたってスケールするモジュラー推進アーキテクチャに集中しています。ZeroAviaは600 kW水素電気パワートレインに対するFAAの最初のG‑1イシューペーパーを取得し、エンジン受注パイプラインの構築を継続し、燃料電池システムとスタックの製造能力を拡大しました。これらは合わせて初期の10~20席参入を支援します。

技術パートナーシップは、セルレベルのエネルギー密度、パワーエレクトロニクス、および熱システムなどの主要な構成要素を獲得しています。MagniXの400 Wh/kgセルレベルバッテリー発表は、推進インテグレーターがコミューター路線の電気区間距離を延長できる方法を示しています。機体メーカーとシステムプロバイダーが認証証拠で整合するにつれ、ゼロエミッション航空機市場で競争するために新規参入者が一致させなければならない運用、充電、および燃料補給のデファクトスタンダードを構築しています。

ゼロエミッション航空機業界リーダー

The Boeing Company

ZeroAvia, Inc.

Heart Aerospace AB

Airbus SE

Rolls-Royce Holdings plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:航空モビリティセクターの著名なプレーヤーであるSurf Air Mobility Inc.は、電気航空宇宙のイノベーターであるBETA Technologiesとの航空機購入契約を発表しました。この戦略的提携は、安全性、信頼性、および収益性を優先する先進的な航空モビリティソリューションの展開を加速することを目的としています。契約によると、Surf Air Mobilityは25機の全電気ALIA CTOL航空機に対して確定注文を行い、さらに75機の追加注文オプションを持っています。これらの航空機はSurf Air Mobilityの地域運用を強化する予定です。

- 2025年6月:ZeroAviaは、空軍省(DAF)内の重要な課題に関連する研究優先事項に対処するAFWERXのプログラムの一環として、Cessna Caravan航空機への水素推進と先進自動化技術の統合を研究するためにAFWERXから中小企業イノベーション研究(SBIR)助成金を受け取りました。

- 2025年3月:ZeroAviaは、空軍省(DAF)内の重要な課題に関連する研究優先事項に対処するAFWERXのプログラムの一環として、Cessna Caravan航空機への水素推進と先進自動化技術の統合を研究するためにAFWERXから中小企業イノベーション研究(SBIR)助成金を受け取りました。

世界のゼロエミッション航空機市場レポートの範囲

航空セクターはグリーン技術に投資しています。国際航空会社がグリーンテクノロジーの先駆者によって開発されているイノベーションに数百万ドルを注ぎ込む中、グローバルな取り組みが進行中です。ゼロエミッション航空機は、最近人気を集めているそのようなコンセプトの一つです。

ゼロエミッション航空機市場は、用途、推進技術、航続距離、航空機タイプ、および地域によって区分されています。用途別では、レポートは商業航空、一般航空、および軍用航空に区分されています。推進技術別では、市場は水素、ハイブリッド電気、および完全電気に区分されています。航続距離別では、市場は短距離、中距離、および長距離に区分されています。航空機タイプ別では、市場は固定翼、回転翼、無人航空システム、および地域ターボプロップ・ターボファンに区分されています。レポートはまた、主要地域の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| 商業航空 |

| 一般航空 |

| 軍用航空 |

| 水素 |

| ハイブリッド電気 |

| 完全電気 |

| 短距離 |

| 中距離 |

| 長距離 |

| 固定翼 |

| 回転翼 |

| 無人航空システム |

| 地域ターボプロップ・ターボファン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| 欧州その他 | ||

| フランス | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 商業航空 | ||

| 一般航空 | |||

| 軍用航空 | |||

| 推進技術別 | 水素 | ||

| ハイブリッド電気 | |||

| 完全電気 | |||

| 航続距離別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| 航空機タイプ別 | 固定翼 | ||

| 回転翼 | |||

| 無人航空システム | |||

| 地域ターボプロップ・ターボファン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| 欧州その他 | |||

| フランス | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ゼロエミッション航空機市場の現在の規模と成長見通しは?

ゼロエミッション航空機市場規模は2025年に75億4,000万USDであり、4.34%のCAGRで2031年までに102億5,000万USDに達すると予測されており、実証段階から初期商業展開への移行を反映しています。

ゼロエミッション航空において最も急成長している推進アプローチはどれですか?

水素推進は、高い重量エネルギー密度と地域および中距離ミッションに適した迅速な燃料補給により、2031年まで9.34%のCAGRで拡大すると予測されています。

現在、どの用途が採用をリードしていますか?

商業航空は2025年に58.75%のシェアでリードし、一般航空は訓練およびチャーターミッションが電気およびハイブリッド運用を検証するにつれ6.54%のCAGRで成長しています。

近期展開に最も実現可能な航続距離はどれですか?

短距離フライトはバッテリーおよびハイブリッドシステムに支えられ2025年需要の58.87%を占め、中距離は水素電気システムの成熟に伴い6.21%のCAGRで拡大しています。

どの地域がリードし、どの地域が最も急速に加速していますか?

北米は認証の明確さとデモンストレーションにより2025年に31.54%のシェアを占め、アジア太平洋は2031年まで6.82%のCAGRで最も急成長している地域です。

ゼロエミッション航空機の展開ペースを形成している政策要因は何ですか?

FAAおよびEASAの水素ロードマップ、ReFuelEU下のEU SAF義務、および標的を絞った空港水素パイロットが、プログラムリスクを低減する認証、運用、およびインフラの経路を定義しています。

最終更新日: