スキャフォールドテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスキャフォールドテクノロジー市場分析

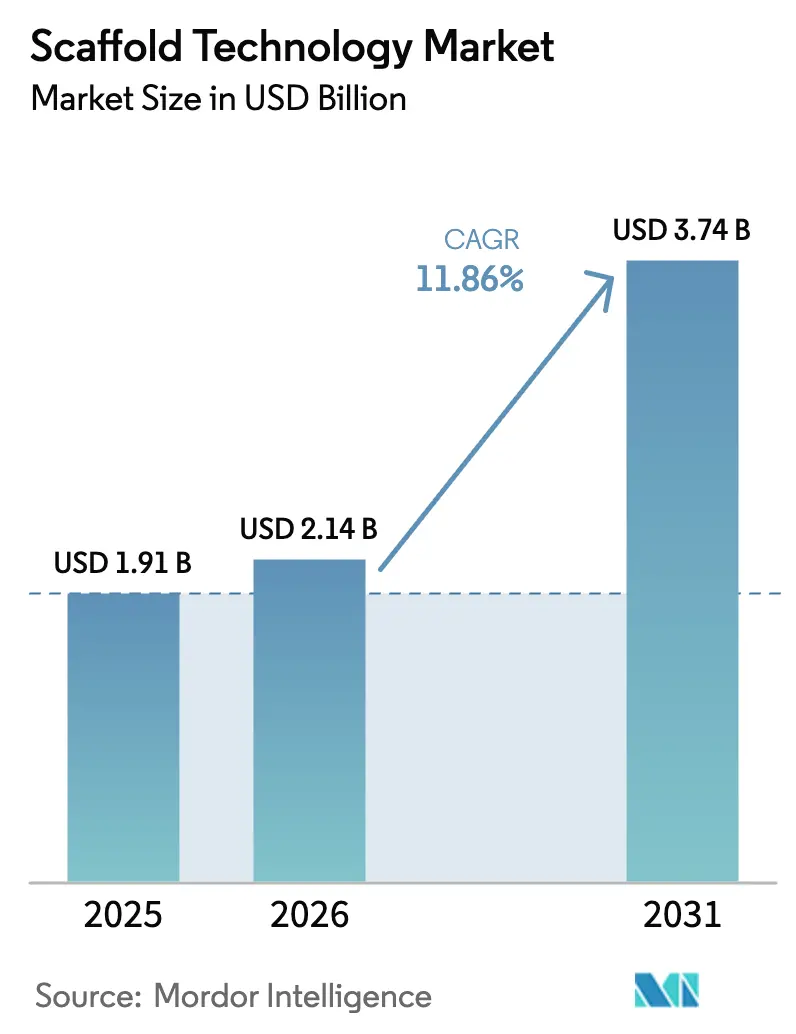

スキャフォールドテクノロジー市場規模は2025年に19億1,000万USDと評価され、2026年の21億4,000万USDから2031年には37億4,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは11.86%です。

三次元細胞モデルが二次元培養に取って代わるにつれて需要が強まる一方、規制当局はスキャフォールドベースの血管療法および細胞療法として初めて承認を行っています。ハイドロゲルは最大の製品クラスであり続け、ナノファイバースキャフォールドが最も急速に拡大し、整形外科適応症が疾患タイプ別で優位を占めています。病院および診断センターはエンドユーザーとして最も急速な普及を示しており、臨床導入が研究現場を超えて加速していることを裏付けています。地理的パフォーマンスは北米が主導しているものの、アジア太平洋地域は現地製造への投資、規制の調和、および再生医療への資金増加を背景に最高の成長率を記録しています。

主要レポートのポイント

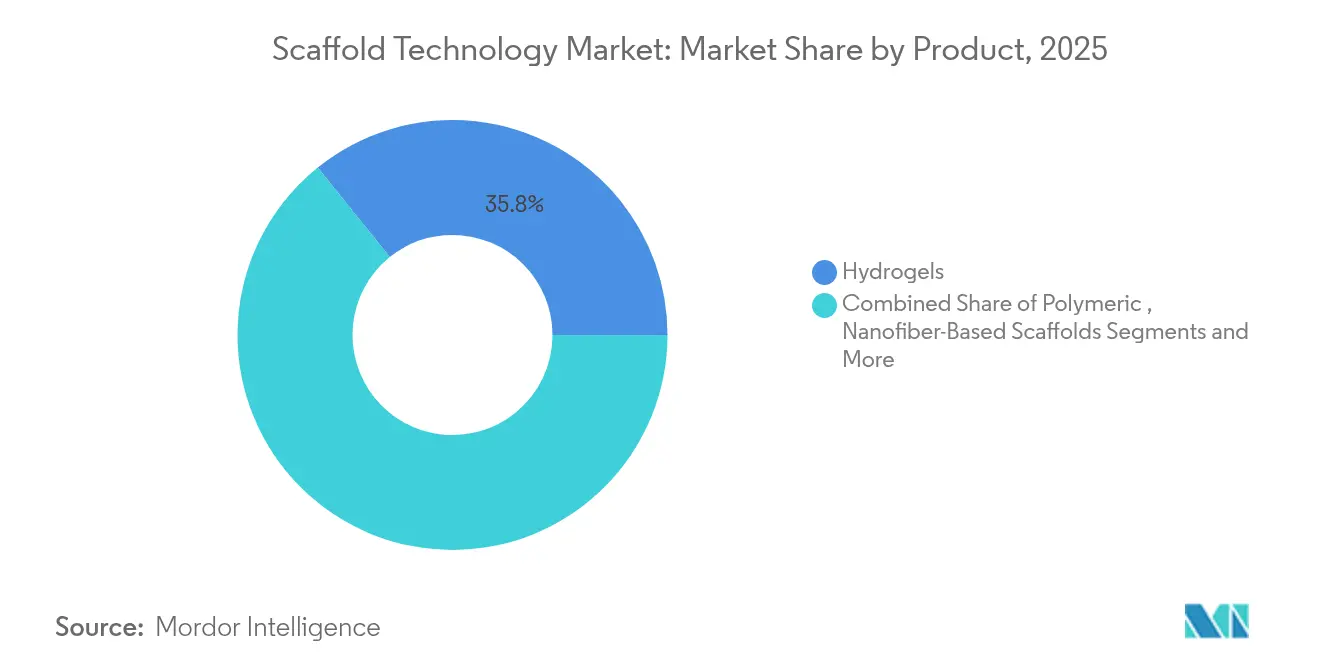

- 製品別では、ハイドロゲルが2025年に35.78%の収益シェアで首位を占め、ナノファイバーベースのスキャフォールドは2031年にかけてCAGR 15.21%で急成長する見込みです。

- 疾患タイプ別では、整形外科が2025年にスキャフォールドテクノロジー市場シェアの26.96%を占め、神経学は2031年にかけてCAGR 13.62%で拡大する見通しです。

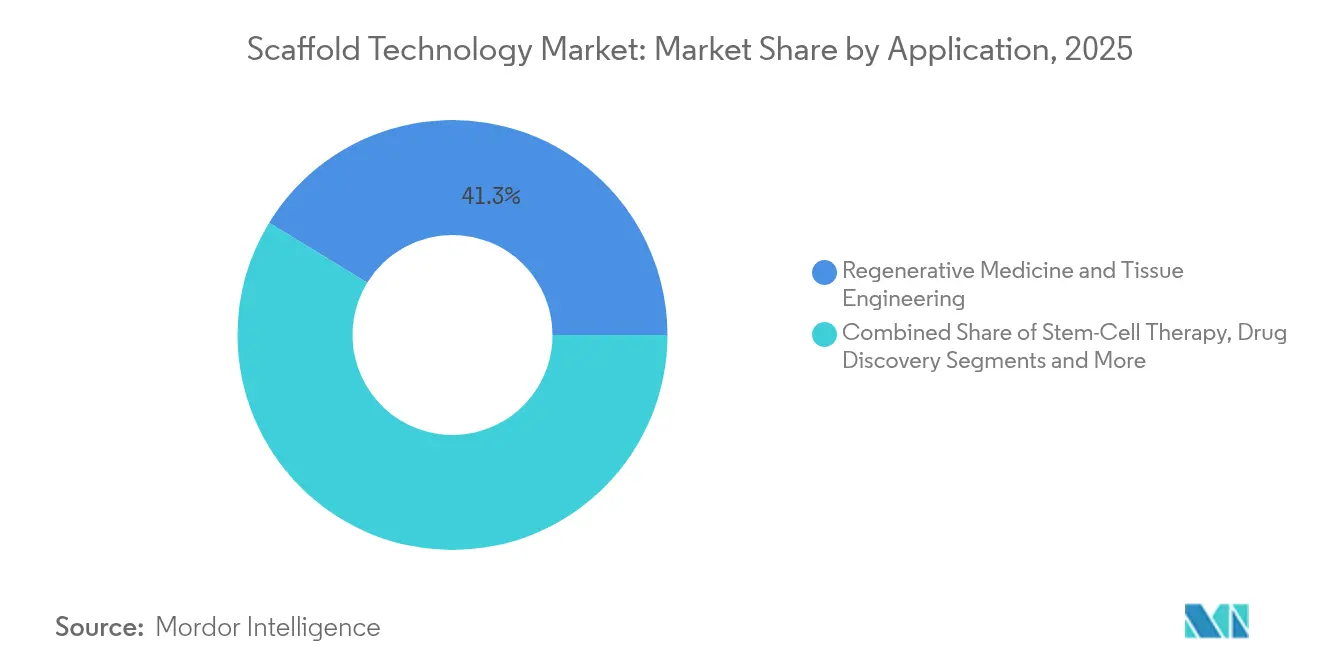

- 用途別では、再生医療・組織工学が2025年にスキャフォールドテクノロジー市場規模の41.25%のシェアを占めましたが、幹細胞療法は2026年~2031年にかけてCAGR 14.54%で成長する見込みです。

- エンドユーザー別では、バイオテクノロジー・製薬組織が2025年の需要の52.90%のシェアを占め、病院および診断センターは2031年にかけてCAGR 14.28%と最も高い成長率を記録しています。

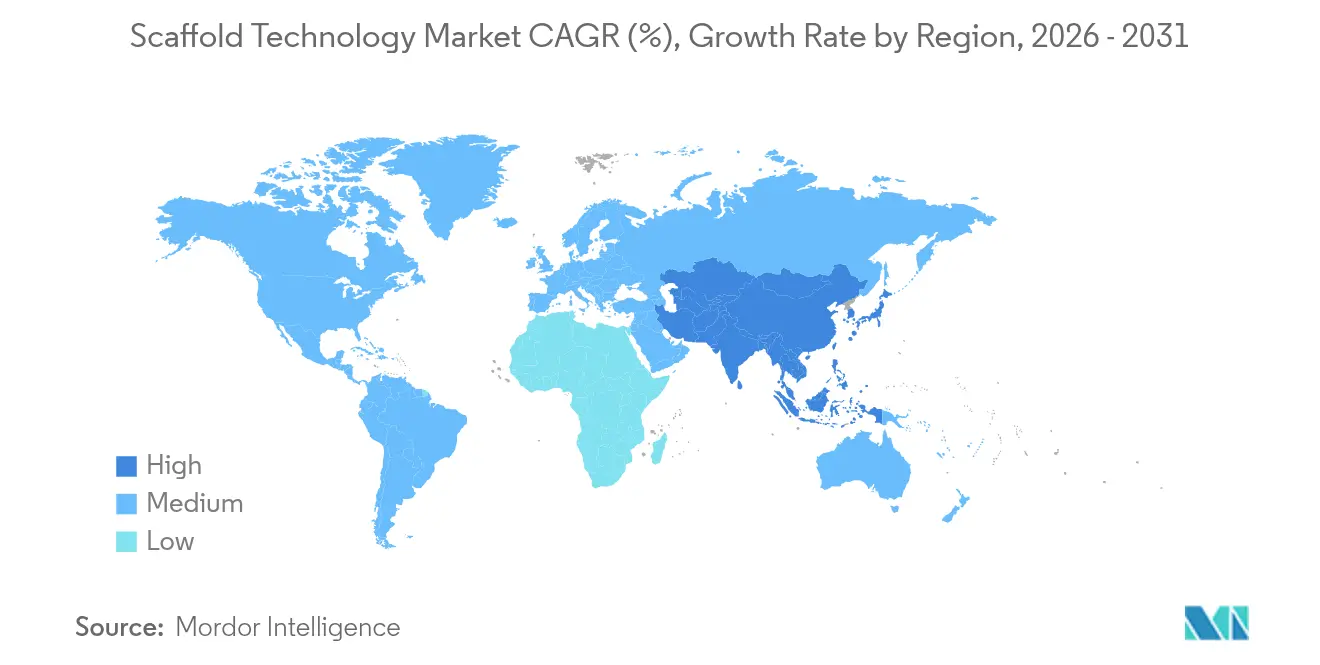

- 地域別では、北米が2025年に市場シェア39.02%を維持し、アジア太平洋地域は2031年にかけてCAGR 14.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスキャフォールドテクノロジー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トランスレーショナルリサーチにおける三次元細胞モデルの採用拡大 | +2.1% | 北米および欧州が主導するグローバル | 中期(2~4年) |

| 整形外科・筋骨格系修復のための組織工学的グラフトへの需要増加 | +1.8% | 北米およびアジア太平洋地域が中核、欧州への波及 | 長期(4年以上) |

| FDAおよびEMAによる再生医療製品の承認加速 | +1.5% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ゼノフリーかつ化学的に定義されたスキャフォールド材料への移行 | +1.3% | グローバル | 中期(2~4年) |

| AI主導のスキャフォールド設計プラットフォームの台頭 | +1.1% | 北米および欧州、アジア太平洋地域への技術移転 | 長期(4年以上) |

| 細胞療法クライアント向けスキャフォールド製造へのCMOによる垂直統合 | +0.9% | バイオプロセシングハブに集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

トランスレーショナルリサーチにおける三次元細胞モデルの採用拡大

製薬・バイオテクノロジー研究室は、ヒトの生理機能をより忠実に再現するスキャフォールドベースの三次元システムへと二次元培養を置き換えています。2025年3月、東京大学の研究者らは、胎盤由来のIL1αタンパク質が肝臓オルガノイドの成長を5倍に加速させ、厚さ最大400µmのオルガノイドを実現してスケーラビリティの課題に対処したことを示しました。[1]Yoshiki Kuse、「胎盤由来因子がヒトiPSC肝臓オルガノイドの成長に寄与する」、Nature Communications、nature.com腫瘍学プログラムは現在、微小環境の薬剤耐性パターンを反映するスキャフォールド埋め込み型腫瘍オルガノイドに依存しており、後期段階での脱落を減らし予測妥当性を高めています。

整形外科用途向け組織工学的グラフトへの需要増加

高齢化人口とスポーツ傷害発生率の上昇が、骨および軟部組織再建に対する相当な需要を持続させています。Becton Dickinsonは2025年3月、完全吸収性P4HB GalaFLEX LITEスキャフォールドを用いたSTANCE臨床試験において最初の患者の治療を開始し、スキャフォールドの使用を骨修復を超えて乳房インプラント修正術にまで拡大しました。一方、メソポーラスヒドロキシアパタイトとデフェロキサミンを組み込んだ多相性骨-靭帯-骨スキャフォールドは、二重治療薬送達を促進しながら天然前十字靭帯組織に類似した機械的強度を示しています。

再生医療製品に対する規制承認の加速

ファストトラック指定が開発サイクルを短縮しています。FDAは2024年12月、スキャフォールドベースの血管デバイスとして初の臨床的先例を確立する無細胞組織工学的血管であるSymvessを承認しました。同種間葉系間質細胞療法であるRyoncilも、小児急性移植片対宿主病に対して2024年にFDA承認を受け、細胞・スキャフォールド複合アプローチの有効性を実証しました。[2]長官室、「FDAが四肢の血管外傷治療のための初の無細胞組織工学的血管を承認」、FDA、fda.gov

ゼノフリーかつ化学的に定義されたスキャフォールド材料への移行

汚染への懸念から、開発者は動物由来成分の使用を断念しています。Evonikは非動物性コラーゲンプラットフォームであるVecollanを導入し、医療機器に適した一貫した品質を提供するとともに規制リスクを低減しています。標準化された材料は再現性のある製造プロトコルを支援し、臨床応用への移行を容易にしています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GMP グレードスキャフォールドの高い導入・検証コスト | -1.7% | 新興市場でより深刻なグローバル | 短期(2年以内) |

| 複雑な三次元培養結果における研究室間再現性の欠如 | -1.2% | 多施設研究を妨げるグローバル | 中期(2~4年) |

| バイオプリントされた複合スキャフォールドに関する規制上の曖昧さ | -0.9% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| 医薬品グレードの生体材料原料の入手可能性の制限 | -0.8% | 供給チェーンが地域的に集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GMPグレードスキャフォールドの高い導入・検証コスト

研究グレードから臨床グレードの生産への移行には、ロット間の一貫性、完全なトレーサビリティ、および検証済みの動物不使用プロセスが必要です。Bio-Techneは、開発スケジュールに18~24ヶ月と相当な資本を追加する品質対策の詳細を示しており、中小企業にとって課題となっています。

複雑な三次元培養結果における研究室間再現性の欠如

細胞外マトリックス、培養条件、および分析手法の違いが一貫性のない結果を生み出しています。研究では、Matrigelのバッチ間差異が強調されており、調整可能な剛性とリガンド密度を持つ合成マトリックスへの移行が促進されています。[3]Kan Li、「腫瘍オルガノイド培養のための再現性のある細胞外マトリックス:課題と機会」、Journal of Translational Medicine、translational-medicine.biomedcentral.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ナノファイバーの革新が市場の進化を牽引

ハイドロゲルは2025年に35.78%のシェアでスキャフォールドテクノロジー市場を主導し、優れた生体適合性と適応可能な機械的特性を反映しています。ポリマースキャフォールドは製造の多様性から相当なシェアを占め、マイクロパターン表面マイクロプレートはハイスループット創薬に対応しています。ナノファイバーベーススキャフォールドは2031年にかけてCAGR 15.21%と製品の中で最も速い成長を示しており、その高い表面積アーキテクチャが天然細胞外マトリックスを模倣し骨形成を支援するためです。

ハイブリッドアプローチは三次元バイオプリンティングと電界紡糸ナノファイバーを融合させ、精密な形状と生物学的シグナルを提供する多層構造を実現しています。溶融電界書き込みはサブミクロンの制御を可能にし、筋骨格系用途において重要です。これらの進歩により、ナノファイバーは次世代ソリューションの最前線に位置づけられる一方、ハイドロゲルは主流の需要を支え続けています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

疾患タイプ別:神経学用途が従来の整形外科を超えて加速

整形外科適応症は2025年にスキャフォールドテクノロジー市場シェアの26.96%を供給し、数十年にわたる臨床プロトコルに支えられています。がん研究はスキャフォールドを活用して腫瘍微小環境を再現し、治療薬の予測精度を向上させています。神経学はCAGR 13.62%と最も急速に成長する分野として台頭しており、生体活性因子の放出を調整し軸索成長を誘導するナノ材料を用いたバイオニックスキャフォールドによって推進されています。

導電性ポリマーと成長因子を統合したカスタマイズされた三次元プリント神経導管は、自家移植片の供給が限られている末梢神経損傷に対処しています。前十字靭帯修復のための多相性骨-靭帯構造体は、機械的補強と制御された薬物送達を組み合わせながら進化し続けています。これらの革新が相まって、確立された骨修復領域を超えた多様な成長を支えています。

用途別:幹細胞療法が次世代成長を牽引

再生医療・組織工学は2025年に収益の41.25%を維持し、中心的な用途であり続けています。創薬は、スキャフォールドを使用して組織特異的な薬力学をモデル化するオルガン・オン・チップシステムとして注目を集めています。幹細胞療法はCAGR 14.54%と最も高い成長率を示しており、拡張型多能性幹細胞の誘導効率を46%に高めるゼノフリー培地によって支援されています。

生体ポリマーでコーティングされた電界紡糸メッシュは間葉系幹細胞の生存率とパラクリン分泌を改善し、軟骨および心臓修復試験を前進させています。人工知能プラットフォームは現在、細胞オミクスデータに基づいてスキャフォールド組成を調整し、個別化治療の開発を加速しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院の採用が臨床応用を加速

バイオテクノロジー・製薬企業は2025年に需要の52.90%を占め、高いR&D支出と内部パイロット製造を反映しています。研究機関は概念実証研究の主要ユーザーであり続けています。病院および診断センターは2031年にかけてCAGR 14.28%と最も速い成長を示しており、ベンチからベッドサイドへの移行の成功を裏付けています。VericelのNexoBridの小児熱傷ケアへの承認は、米国の20の専門センターにわたる病院での普及可能性を明らかにしました。

ロボット自動化クラスターは現在、病院ベースの細胞療法スイートを支援し、GMP準拠を維持しながら労働力を削減しています。受託製造業者はスキャフォールド生産を統合してターンキーソリューションを提供し、臨床プログラムの供給ボトルネックを縮小しています。

地域分析

北米は2025年にスキャフォールドテクノロジー市場の39.02%を占め、先進治療を迅速に承認する強固なFDA体制と、密度の高いバイオテクノロジー企業ネットワークによって支えられています。米国はGMP施設を共有する産学コンソーシアムの恩恵を受け、カナダはOmniaBioの100,000平方フィートの施設などの大規模CDMO工場の拡大により地域の供給レジリエンスを向上させています。

欧州は、越境ホライズン研究助成金が組織工学コンソーシアムに資金を提供し、EMAが複合製品に関する調和されたガイダンスを導入する中、堅調な成長を維持しています。ドイツとオランダは、筋骨格系ケア向けの複合スキャフォールド開発を重視する付加製造クラスターを擁し、地域の整形外科デバイス需要と一致しています。

アジア太平洋地域はCAGR 14.02%と最も急速に成長する地域です。中国は政府のイノベーション基金のもとで国内生産を拡大し、日本は市場参入を迅速化する再生医療フレームワークを支援し、インドはコスト効率の高い製造を活用しています。韓国とオーストラリアの先進研究センターは高付加価値の知的財産と臨床試験データを提供し、地域の規制当局はFDAおよびEMAの基準との整合を進め、承認の不確実性を低減しています。

競合環境

スキャフォールドテクノロジー市場は、主要サプライヤーが独自材料、自動化製造、およびAI主導の設計を組み合わせることで、中程度の集中度を示しています。統合プレーヤーは大規模な研究ハブに投資しており、例えばMerck KGaAはバイオテクノロジー製品とmRNA処理に焦点を当てた先進センターに3億ユーロを投じています。Lonzaなどの確立された受託製造業者は戦略的なサイト買収によって能力を拡大し、バイオロジクスおよびスキャフォールドベース療法のエンドツーエンドサービスを確保しています。

競合テーマには、最小限の再設計で複数の適応症に適応するベーススキャフォールドを持つプラットフォームモジュール性と、CMOがスキャフォールドラインを組み込んで品質とタイムラインを管理する垂直統合が含まれます。スタートアップは、培養肉向けのアロエベラ由来ハイドロゲルや予測モデリングを統合したAI対応オルガノイドプラットフォームなどのスマートバイオマテリアルを重視しています。

再現性のギャップを解消する標準化プロトコルや、複雑なスキャフォールド・細胞構造体に特化したスケーラブルなシングルユースバイオリアクターにおいて、ホワイトスペースの機会が残っています。資本集約度と規制上の精査が高まるにつれ、材料専門家、デバイスメーカー、および治療開発者間のパートナーシップが増加すると予想されます。

スキャフォールドテクノロジー業界リーダー

Thermo Fisher Scientific, Inc.

Merck KGaA

REPROCELL Inc.

Becton, Dickinson, and Company

Corning Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:東京大学の研究者らが、胎盤由来のIL1αタンパク質が低酸素胎児条件を再現することで肝臓オルガノイドの成長を5倍に促進し、厚さ300~400µmを達成したと報告しました。

- 2025年3月:BDは、乳房インプラント修正手術のための完全吸収性P4HB GalaFLEX LITEスキャフォールドを使用したSTANCE試験での患者治療を開始しました。

- 2024年12月:FDAが四肢の血管外傷に対する初の無細胞組織工学的血管であるSymvessを承認し、30日時点での一次開存率67%を示しました。

- 2024年12月:FDAが小児患者のステロイド抵抗性急性移植片対宿主病に対する初の同種間葉系間質細胞療法としてRyoncilを承認しました。

世界のスキャフォールドテクノロジー市場レポートの範囲

レポートの範囲によると、スキャフォールドテクノロジーは組織工学の重要な構成要素であり、組織形成のための生物学的、機械的、および化学的支持を提供する細胞外材料の使用を含みます。スキャフォールドは新しい組織のテンプレートとして機能し、細胞の接着、成長、および分化を促進します。細胞の相互作用と移動を評価する三次元培養アッセイを含む様々な用途に利用されています。スキャフォールドはハイドロゲル、ポリマー、金属など様々な材料から作製でき、一時的または永続的なものとして設計できます。このテクノロジーは再生医療において不可欠であり、創薬・開発においても応用が拡大しています。

スキャフォールドテクノロジー市場は、タイプ、疾患タイプ、用途、エンドユーザー、および地域別にセグメント化されています。製品別では、市場はハイドロゲル、ポリマースキャフォールド、マイクロパターン表面マイクロプレート、およびナノファイバーベーススキャフォールドにセグメント化されています。疾患タイプ別では、市場は整形外科、筋骨格系、がん、皮膚・外皮系、歯科、心臓・血管、神経学、およびその他の疾患タイプにセグメント化されています。用途別では、市場は幹細胞療法、再生医療・組織工学、創薬、およびその他の用途にセグメント化されています。エンドユーザー別では、市場はバイオテクノロジー・製薬組織、研究室・研究機関、病院・診断センター、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

| ハイドロゲル |

| ポリマースキャフォールド |

| マイクロパターン表面マイクロプレート |

| ナノファイバーベーススキャフォールド |

| 整形外科 |

| 筋骨格系 |

| がん |

| 皮膚・外皮系 |

| 歯科 |

| 心臓・血管 |

| 神経学 |

| その他の疾患タイプ |

| 幹細胞療法 |

| 再生医療・組織工学 |

| 創薬 |

| その他の用途 |

| バイオテクノロジー・製薬組織 |

| 研究室・研究機関 |

| 病院・診断センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ハイドロゲル | |

| ポリマースキャフォールド | ||

| マイクロパターン表面マイクロプレート | ||

| ナノファイバーベーススキャフォールド | ||

| 疾患タイプ別 | 整形外科 | |

| 筋骨格系 | ||

| がん | ||

| 皮膚・外皮系 | ||

| 歯科 | ||

| 心臓・血管 | ||

| 神経学 | ||

| その他の疾患タイプ | ||

| 用途別 | 幹細胞療法 | |

| 再生医療・組織工学 | ||

| 創薬 | ||

| その他の用途 | ||

| エンドユーザー別 | バイオテクノロジー・製薬組織 | |

| 研究室・研究機関 | ||

| 病院・診断センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

スキャフォールドテクノロジー市場の現在の規模は?

スキャフォールドテクノロジー市場は2026年に21億4,000万USDと評価されました。

スキャフォールドテクノロジー市場はどのくらいの速さで成長すると予想されますか?

CAGR 11.86%で拡大し、2031年までに37億4,000万USDに達すると予測されています。

最も急速に成長している製品セグメントはどれですか?

ナノファイバーベーススキャフォールドは2031年にかけてCAGR 15.21%で成長すると予測されています。

最も高い成長を経験する地域はどこですか?

アジア太平洋地域は2031年にかけて地域別CAGR 14.02%と最も高い成長率を記録すると予想されています。

なぜ病院は最も急速に成長するエンドユーザーグループですか?

償還の改善、医師の習熟度の向上、および最近のFDA承認が、CAGR 14.28%での病院採用を促進しています。

市場成長を形成している規制は何ですか?

FDAの再生医療先端治療指定および並行するEMAフレームワークが、スキャフォールドベース製品の承認を加速させる一方、バイオプリントされた複合構造体に関する明確化の必要性を浮き彫りにしています。

最終更新日: