白血球アフェレーシス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

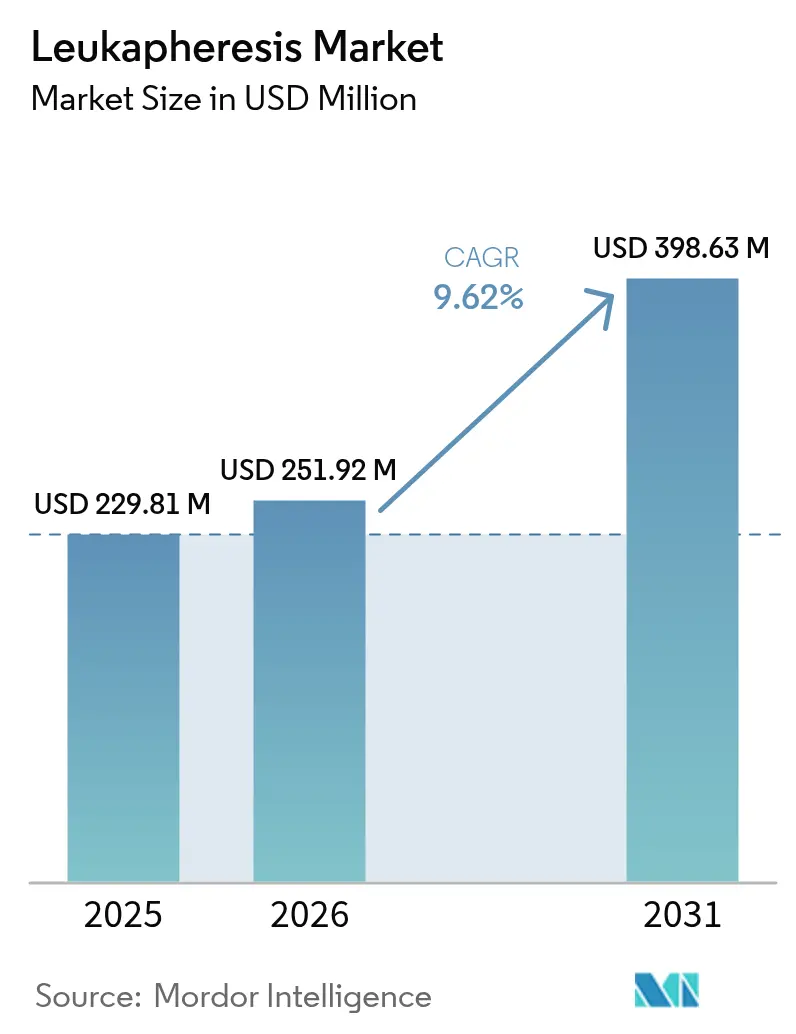

| 市場規模 (2026) | 251.92 百万米ドル |

| 市場規模 (2031) | 398.63 百万米ドル |

| 成長率 (2026 - 2031) | 9.62% CAGR |

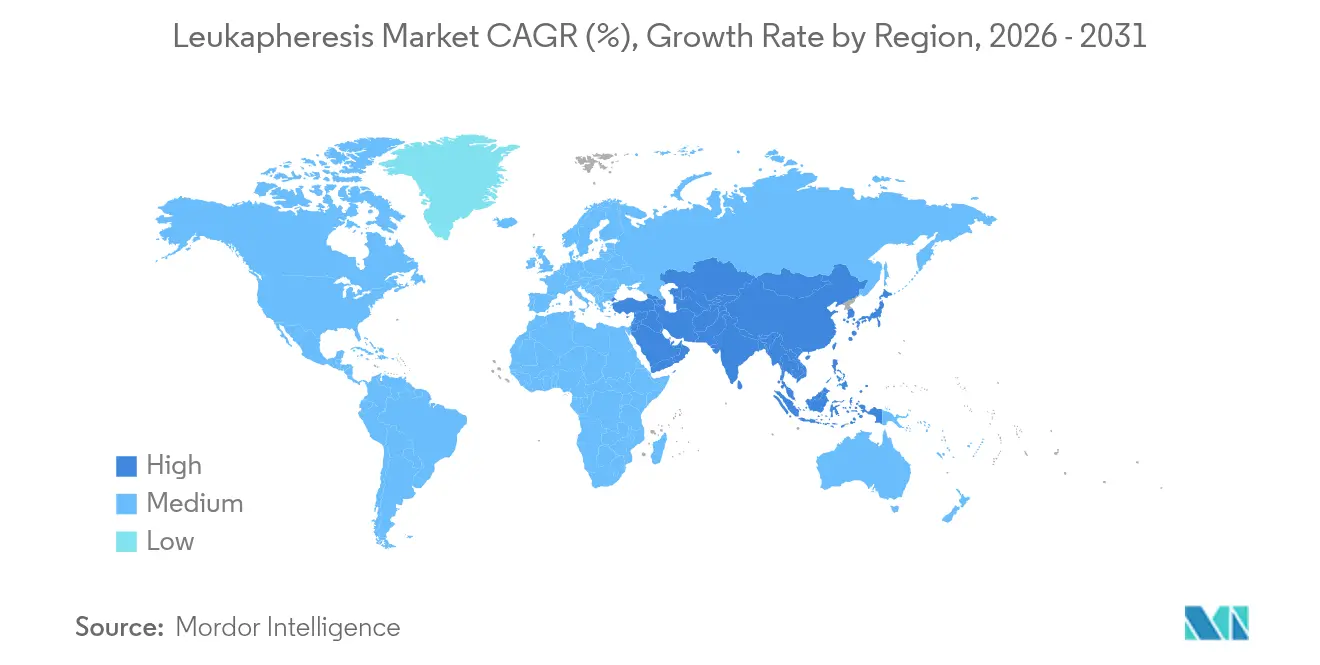

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

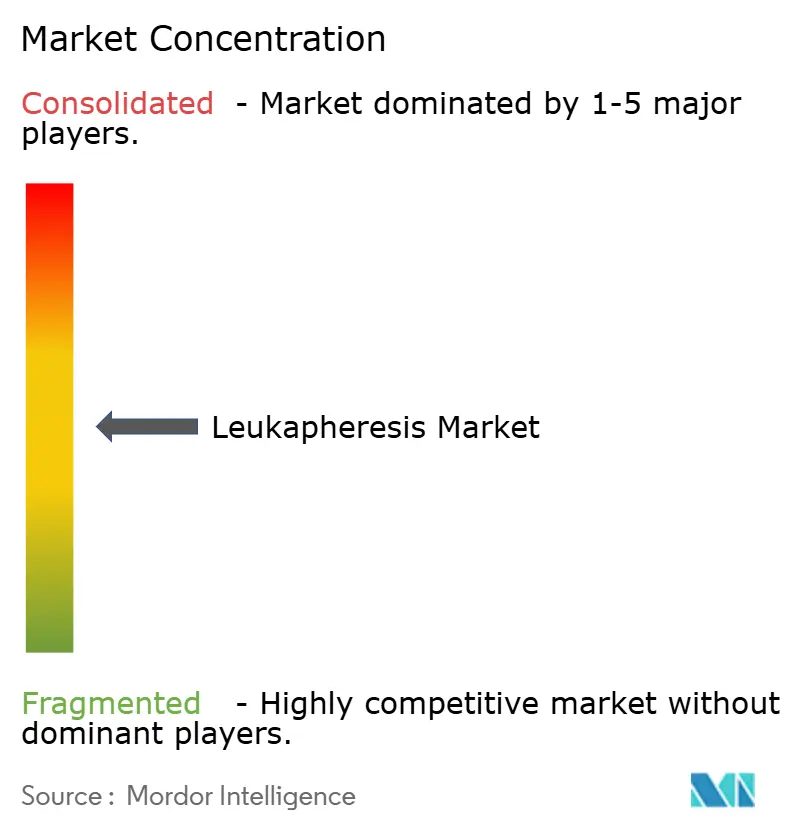

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる白血球アフェレーシス市場分析

白血球アフェレーシス市場規模は2025年に2億2,981万USDと評価され、2026年の2億5,192万USDから2031年には3億9,863万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは9.62%です。

白血病罹患率の上昇、CAR-T商業化の加速、および自動連続フローアフェレーシスシステムへの移行がこの拡大を支えています。病院は過白血球症を超えた治療用途を拡大し、細胞療法メーカーは自家および新興同種パイプラインを支援するための採取能力を拡大しています。ポイントオブケア機器およびAI誘導ドナースケジューリングへの投資がスループットを向上させ、熟練専門家不足によって生じる圧力を緩和しています。コールドチェーンの革新が長距離輸送中の細胞生存率を保護し、製造失敗率を低下させ、プレミアム品質のリューコパックへの需要を強化しています。

レポートの主要なポイント

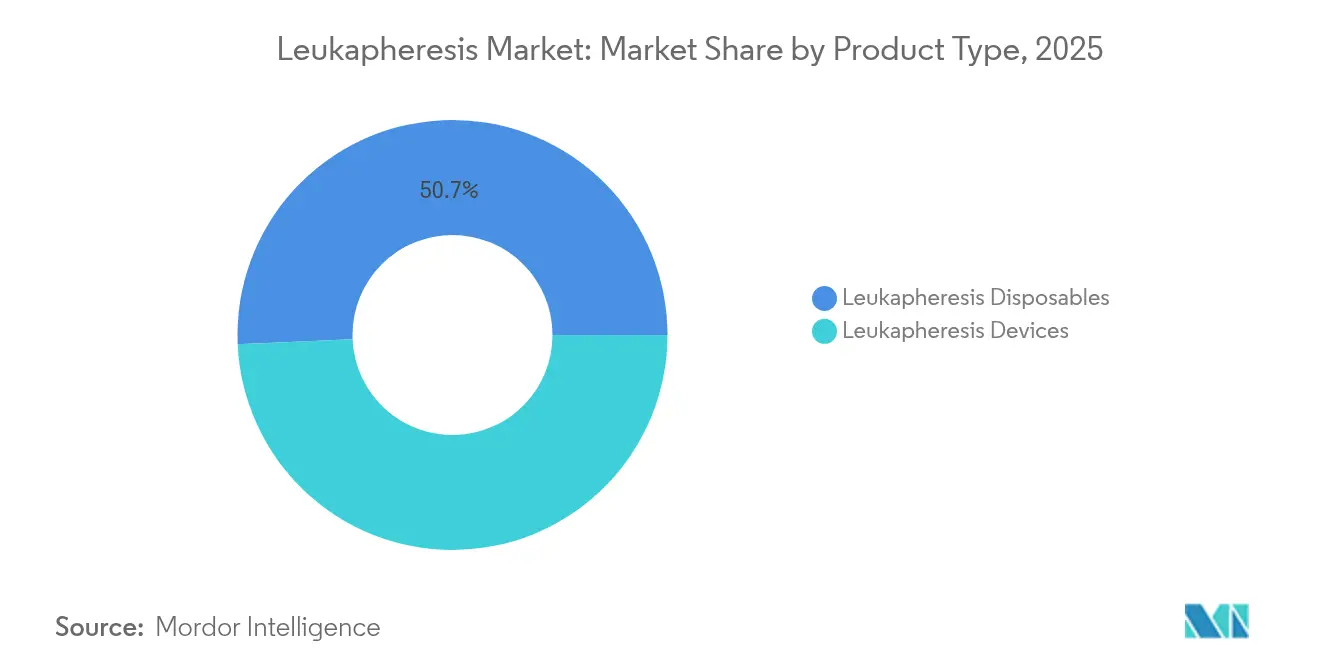

- 製品タイプ別では、白血球アフェレーシス消耗品が2025年の白血球アフェレーシス市場シェアの50.68%を占め、一方で機器は2031年までに10.37%のCAGRで成長する見込みです。

- 用途別では、治療処置が2025年の白血球アフェレーシス市場規模の63.05%を占め、研究用途は2031年までに11.42%のCAGRで拡大する予測です。

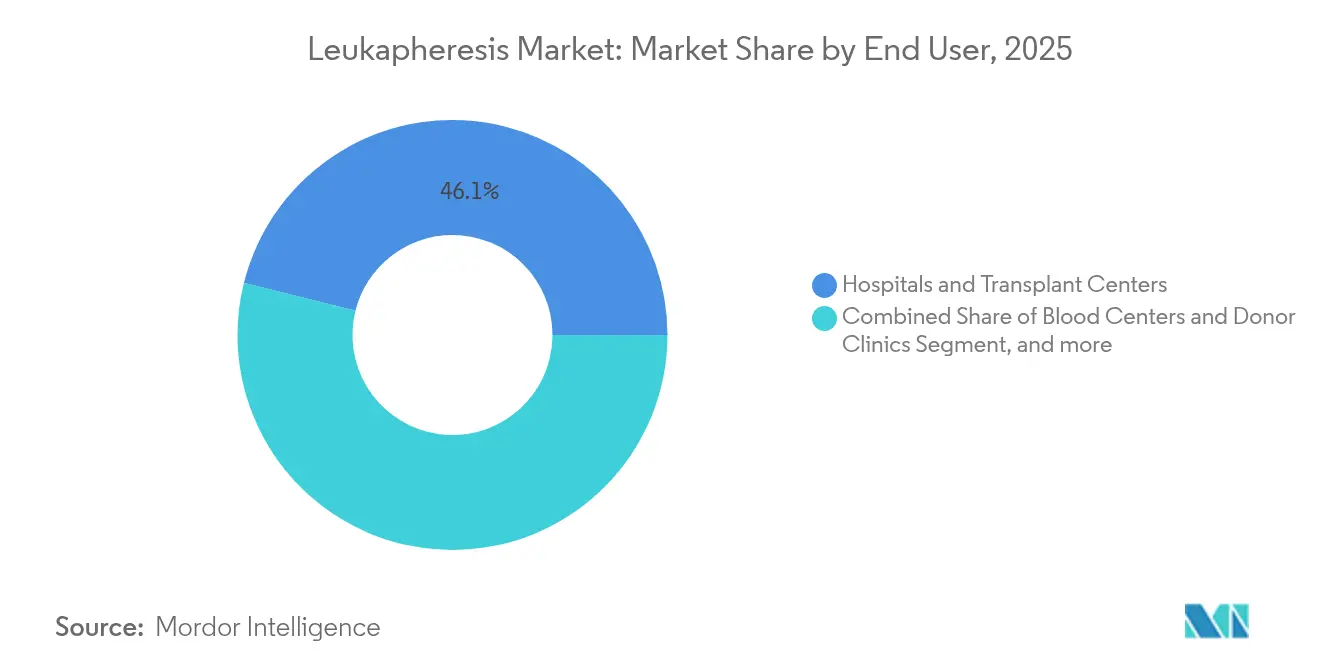

- エンドユーザー別では、病院・移植センターが2025年の白血球アフェレーシス市場規模の46.10%のシェアを占め、細胞・遺伝子療法メーカーが2031年までに12.01%と最も高いCAGRを記録する見込みです。

- 地域別では、北米が2025年に45.20%の収益シェアでリードし、アジア太平洋は最も速い地域成長率となる11.02%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の白血球アフェレーシス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 白血病および関連する過白血球症の罹患率の上昇 | +2.1% | 世界全体、北米および欧州で最も高い影響 | 中期(2~4年) |

| 高収率・研究グレードのリューコパックへの需要の増大 | +1.8% | 北米および欧州連合、アジア太平洋へ拡大中 | 長期(4年以上) |

| CAR-Tおよびその他の細胞・遺伝子療法製造施設の急速な拡大 | +2.3% | 世界全体、北米主導でアジア太平洋の著しい成長を伴う | 短期(2年以内) |

| 連続フローアフェレーシスシステムの広範な普及 | +1.5% | 世界全体、先進市場での早期導入 | 中期(2~4年) |

| ベッドサイドでのポイントオブケア白血球除去への移行 | +0.9% | 北米および欧州連合、アジア太平洋でパイロットプログラム実施中 | 長期(4年以上) |

| AI駆動のドナー管理およびスケジューリングツール | +0.8% | 北米および欧州連合、世界的に段階的に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

白血病および関連する過白血球症の罹患率の上昇

急性骨髄性白血病の罹患率曲線は上昇を続けており、世界の症例数は1990年の79,372件から2021年には144,645件に増加し、2040年には184,287件に達する見込みです。[1]Peter Lee ら、「白血病の世界的負担」、BioMedical Engineering Online、biomedcentral.com 過白血球症は白血球数が100,000/µlを超える状態として定義され、呼吸困難および神経学的合併症を防ぐための緊急の細胞数減少が必要です。[2]R. H. Liu、「過白血球症の管理」、ScienceDirect、sciencedirect.com 白血球アフェレーシスはそのため、選択的療法から標準的な緊急介入へと移行しました。男性患者は女性よりも罹患率の急激な増加を示し、80~84歳の成人が最も高い症例密度を示しています。医療システムのプロトコルは現在、適格な白血病入院患者を自動的にアフェレーシスユニットに振り分け、当日のアクセスを確保し、白血球アフェレーシス市場における三次医療センター全体での処置件数を確固たるものにしています。

高収率・研究グレードのリューコパックへの需要の増大

CAR-Tおよびナチュラルキラー細胞メーカーは、1回の採取で100億個以上の単核細胞を提供するリューコパックをますます指定するようになっています。[3]Biomol GmbH、「リューコパック製品仕様」、biomol.com 製造失敗率は出発原料の品質と直接相関しており、品質が損なわれたリューコパックは30万USDの製造工程を無効にする可能性があります。[4]Lisa Rein、「細胞療法製造の失敗」、Cell & Gene、cellandgene.com 500件を超える活発な臨床試験がドナー由来の免疫細胞に依存しており、同種「既製品」療法への転換が繰り返しの需要を高めています。自動連続フロー遠心分離は白血球濃度の厳密な範囲を確保し、赤血球汚染を低減して下流の濃縮を効率化します。AIスケジューリングソフトウェアによって支援された標準化されたドナースクリーニングアルゴリズムがセンターあたりの能力を向上させ、スタッフに過度な負担をかけることなくリューコパックの増大する需要に対応できるようにしています。

CAR-Tおよびその他の細胞・遺伝子療法製造施設の急速な拡大

Bristol Myers Squibbは2025年にマサチューセッツ州に244,000平方フィートのCAR-T工場を稼働させ、Breyanziの生産量を増加させました。すべての生産スロットは白血球アフェレーシスから始まるため、能力の追加は消耗品および機器の設置に対して直接的な線形的牽引力をもたらします。静脈から静脈までの中央値は依然として3~5週間に及び、サプライチェーンを短縮するための世界的な競争が生じています。ExcellosとGalapagosのパートナーシップのような分散型モデルは、白血球アフェレーシスユニットをモジュール式ベクターラインと同一施設に配置することで7日サイクルを目指しています。機器ベンダーは現在、規制グレードのトレーニングとリモートモニタリングサービスをバンドルして、新興サイトがより迅速に検証を通過できるよう支援し、白血球アフェレーシス市場をさらに拡大しています。

連続フローアフェレーシスシステムの広範な普及

Spectra Optiaのようなシステムは、血漿と抗凝固剤の比率をリアルタイムで調整する自動インターフェース管理を提供し、公表された監査においてクエン酸毒性イベントを40%削減しています。連続フロー技術は処理量を削減し、処置時間を短縮して、高スループットセンターでスタッフが追加の椅子を監督できるようにします。中西部の大規模クリニックが延長時間シフトに移行した際、6か月以内に患者1人あたりの末梢血幹細胞採取セッション数を3.2回から1.7回に削減しました。クラウド接続機器はセッションデータをAIスケジューリングツールに送り、ドナーの再来率を向上させ、センター間の在庫を平準化します。効率性の恩恵は、中規模サイトでも設備投資のアップグレードを正当化し、白血球アフェレーシス市場内での機器成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 治療的白血球アフェレーシス処置に関連する高コスト | -1.4% | 世界全体、新興市場で最も顕著 | 短期(2年以内) |

| ドナー募集および国境を越えた生物製剤移動における規制の複雑さ | -0.8% | 世界全体、多国籍事業で最も高い影響 | 中期(2~4年) |

| 熟練したアフェレーシス専門家の不足 | -1.1% | 世界全体、北米および欧州で深刻 | 長期(4年以上) |

| 長距離コールドチェーン輸送中の採取細胞の生存率損失 | -0.6% | 世界全体、特に遠隔地および新興市場に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

治療的白血球アフェレーシス処置に関連する高コスト

単回投与CAR-T療法の患者請求額は通常50万USDを超え、複雑な小児症例では100万USDに達し、白血球アフェレーシスが初期の相当な割合を占めています。独立した民間採取センターは病院ベースの施設より32%安価に運営されていますが、低・中所得地域のほとんどにはそのような施設がありません。機器の減価償却、単回使用キット、および必須の無菌性監査がベースラインコストを押し上げています。メディケアの2025年規則が償還定義を拡大したものの、多くの公的システムでは補償のギャップが残っています(aabb.org)。支払者が包括払いモデルに統一されるまで、高い処置費用は価格に敏感な地域での需要を抑制するでしょう。

熟練したアフェレーシス専門家の不足

全米骨髄ドナープログラムは、2027年までに医師の退職が造血細胞移植専門家の新規参入を上回ると警告しています。認定アフェレーシス看護師も依然として不足しており、パンデミック時の再配置でバーンアウトリスクが高まりました。自動化機器は手動調整を削減しますが、特にカルシウムシフトや血行動態不安定が生じる場合には、リアルタイムの臨床判断には依然として経験豊富な監督が必要です。認定委員会は加速フェローシッププログラムを展開することで対応していますが、トレーニングパイプラインは白血球アフェレーシス市場の需要曲線に追いついていません。ベンダーは現在、機器操作と品質管理プロトコルをカバーするリモート学習モジュールに資金を提供していますが、人材不足は構造的な逆風として持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器が採取効率を再構築

白血球アフェレーシス機器は、センターが光学検出センサーを搭載した連続フロープラットフォームにアップグレードするにつれ、2026年から2031年にかけて10.37%のCAGRで拡大しています。機器の白血球アフェレーシス市場規模は2025年に1億1,334万USDに達し、予測期間を通じて消耗品の成長を上回る見込みです。Spectra OptiaのアルゴリズムインターフェースおよびFDA認可のRika Plasma Donation System V2.1は機器レベルのイノベーションを体現しています。製品パイプラインには現在、血液内科病棟および救急部門でのポイントオブケア白血球除去を目指したポータブルベッドサイドユニットが含まれています。

消耗品は、単回使用の安全プロファイルと繰り返し収益モデルにより、2025年の白血球アフェレーシス市場シェアの50.68%を維持しました。処置件数の増加により一貫したキット販売が確保され、メーカーのキャッシュフローを強化し、プライミング時間を短縮する統合チューブセットへの投資を促進しています。白血球除去フィルターは成熟したニッチ市場であり続けていますが、多くの血液バンクプロトコルが依然として普遍的な白血球除去を義務付けているため需要は持続しています。カラムおよび細胞分離器は特殊な病原体除去ワークフローをサポートしていますが、その普及は学術センターに集中しています。全体として、消耗品を資本設備リースとパッケージ化することでアカウントロイヤルティを確保し、白血球アフェレーシス市場内でのセグメントのリーダーシップを固めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:研究用途がイノベーションを加速

治療適応症は、過白血球症および幹細胞動員のガイドライン上の地位に支えられ、2025年の収益の63.05%を占めました。この優位性は、研究セグメントが2031年まで活発な11.42%のCAGRを記録する中でも続いています。1,100社を超える細胞・遺伝子療法開発者が現在、ベクター最適化、効力アッセイ、および出荷試験のために標準化されたリューコパックを必要としています。

診断的白血球アフェレーシスは、末梢採血と比較して循環腫瘍細胞の検出を30倍向上させることで用途をさらに拡大しています。アファミトレスジェン・オートロイセルおよびオベカブタジェン・オートロイセルなどの新規自家製品に対するFDA承認は、高度な腫瘍学プロトコルにおける処置の信頼性を検証しています。確立された治療法と研究パイプラインの二重トラックにより、病院および産業環境全体で利用率が高く維持され、研究が白血球アフェレーシス市場の持続的な成長の柱として位置づけられています。

エンドユーザー別:メーカーが最高の成長を獲得

病院・移植センターは、患者対応のアフェレーシスユニットを有し、第一線の過白血球症ケアを管理しているため、2025年の収益の46.10%を占めました。しかし、細胞・遺伝子療法メーカーは2031年まで12.01%のCAGRという最も急峻な軌跡を示しています。商業プラントが管理する白血球アフェレーシス市場シェアは、企業がサプライリスクを軽減するために採取能力を内製化するにつれ、2022年の18%から2024年には23%に上昇しました。

血液センターおよびドナークリニックは同種試験のための健康なドナーを募集する上で重要な役割を維持し、学術機関は高度なプロトコルをパイロット試験し次世代カラムを検証しています。ハイブリッドモデルが現在台頭しており、地域の血液センターがバイオテクノロジークライアントにサービスを提供するためにGMP(医薬品製造管理および品質管理基準)スイートを組み込み、ドナー獲得力と製造インフラを融合させています。米国の大学病院は2024年に2023年比で4,300件以上のリューコパックサンプルを処理し、臨床と製造の優先事項が収束していることを示しています。このエコシステムの進化は全体的な処置密度を高め、白血球アフェレーシス市場の幅広い成長を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に45.20%のシェアで白血球アフェレーシス市場をリードしました。米国のリーダーシップは、FDAの規制の明確さと、2024年のアファミトレスジェン・オートロイセルおよびオベカブタジェン・オートロイセルの承認を含む比類のないCAR-T承認件数に起因しています。メディケアの2025年治療的アフェレーシスに対する償還拡大が財務的実行可能性をさらに強化しています。カナダとメキシコは、ドナー物流を効率化する国境を越えた臨床試験ネットワークおよび共同製造イニシアチブを通じて貢献しています。Terumo BCTやHaemoneticsなどの機器メーカーが地域内に集中していることで技術導入サイクルが加速し、白血球アフェレーシス市場における北米の主要な地位を維持しています。

欧州は成熟しながらも活発な市場であり続けています。欧州医薬品庁のガイドラインはCAR-T製品に対して一貫した評価経路を提供し、高性能白血球アフェレーシスシステムへの安定した需要を育んでいます。欧州血液アライアンスは200万人の追加の自発的ドナーを求めるキャンペーンを展開し、センターが血小板収率とドナーの快適性を最大化する連続フロープラットフォームを採用するよう促しています。ドイツ、フランス、英国は国家がん計画に連動した統合アフェレーシスユニットに投資し、イタリアとスペインは地域の細胞療法拠点を拡大しています。特にコールドチェーントラック輸送におけるサプライチェーンの強靭性が投資課題を支配し、処置スループットを安定させています。

アジア太平洋は2031年まで11.02%のCAGRで最も速い成長を記録しています。日本の高度な高齢者ケアがプレミアム機器の普及を促進し、インドは政府支援のハイデラバードおよびベンガルールの細胞療法クラスターから恩恵を受けています。オーストラリアおよび韓国の規制当局はFDAのRMAT指定を模倣した加速審査経路を導入し、早期の商業展開を促進しています。全体として、インフラの近代化と現地製造インセンティブの組み合わせにより、アジアは技術輸入先から白血球アフェレーシス市場における完全統合サプライチェーンハブへと移行しています。

競合状況

白血球アフェレーシス市場は中程度に集中しています。Terumo BCTは反復的な機器リリースと戦略的な地域製造によってリーダーシップを固めています。2024年に同社はRika Plasma Donation System V2.1のFDA認可を取得し、アフェレーシスと細胞療法の専門知識を統合するためにグローバル・セラピー・イノベーションズユニットを統合しました。Fresenius Kabiは連続フローの汎用性で競合し、単一のシャーシ内で血漿交換と白血球採取の両方をサポートするソフトウェアモジュールを統合しています。Haemoneticsは2024年12月にGVSに6,710万USDで全血資産を売却することで焦点を絞り、高成長の自動アフェレーシスプラットフォームに資本を再配分しました。

参入障壁は、自動血液細胞分離器に対して徹底的な安全性検証を要求するFDAクラスII特別管理の厳格さにより高く維持されています。長期サイクルの臨床契約は、実績のある稼働率と24時間サービス能力を持つ既存企業に有利です。それにもかかわらず、ニッチ参入者はAI強化ドナー管理および光学品質管理サブシステムを標的とし、直接的な正面対決ではなくコラボレーションの機会を生み出しています。血液バンクソフトウェア企業はアフェレーシスセッションデータを予測在庫モデルと統合し、廃棄を削減してメーカーの切り替えコストを強化しています。全体として、プレイヤーは価格よりもプラットフォームの信頼性とコンプライアンスの専門知識で差別化し、白血球アフェレーシス市場全体で安定したマージンを強化しています。

白血球アフェレーシス産業のリーダー企業

Asahi Kasei Medical Co. Ltd

Fresenius SE & Co. KGaA

Haemonetics Corporation

Macopharma

Terumo Blood & Cell Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Haemonetics Corporationは全血資産をGVS S.p.A.に6,710万USDで売却し、自動アフェレーシスソリューションにリソースを再配分しました。

- 2024年11月:Terumo Blood and Cell Technologiesは、患者ケアパスウェイ全体でアフェレーシスと細胞療法のコンピテンシーを整合させるためにグローバル・セラピー・イノベーションズ事業部門を立ち上げました。

- 2024年11月:Autolus Therapeuticsは、白血球アフェレーシスに依存するCAR-T適応症を拡大し、再発・難治性B細胞急性リンパ性白血病に対するAucatzyl(オベカブタジェン・オートロイセル)のFDA承認を取得しました。

- 2024年10月:Excellos Inc.は、7日間の静脈から静脈までの間隔を目指してGalapagosのCAR-T候補GLPG5101をサポートするBlood Centers of Americaネットワーク初の分散型製造ノードとなりました。

世界の白血球アフェレーシス市場レポートの範囲

白血球アフェレーシスは、特定の血液がんの治療における幹細胞・骨髄移植の一部として使用するために、血液幹細胞または特定の免疫細胞を採取するために使用されます。

白血球アフェレーシス市場は、タイプ(白血球アフェレーシス機器(アフェレーシス機器、白血球アフェレーシスカラム、細胞分離器、および白血球除去フィルター)および白血球アフェレーシス消耗品)、用途(治療用途、研究用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。

レポートは上記セグメントの価値をUSDで提供しています。

| 白血球アフェレーシス機器 | アフェレーシス機器 |

| 白血球アフェレーシスカラムおよび細胞分離器 | |

| 白血球除去フィルター | |

| 白血球アフェレーシス消耗品 |

| 治療用途 |

| 研究用途 |

| 血液センターおよびドナークリニック |

| 病院・移植センター |

| 学術・研究機関 |

| 細胞・遺伝子療法メーカー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 白血球アフェレーシス機器 | アフェレーシス機器 |

| 白血球アフェレーシスカラムおよび細胞分離器 | ||

| 白血球除去フィルター | ||

| 白血球アフェレーシス消耗品 | ||

| 用途別 | 治療用途 | |

| 研究用途 | ||

| エンドユーザー別 | 血液センターおよびドナークリニック | |

| 病院・移植センター | ||

| 学術・研究機関 | ||

| 細胞・遺伝子療法メーカー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年から2031年にかけての白血球アフェレーシス市場の予測CAGRはどのくらいですか?

市場は9.62%のCAGRで成長し、2026年の2億5,192万USDから2031年には3億9,863万USDに達する予測です。

現在、白血球アフェレーシス市場をリードしている製品カテゴリーはどれですか?

白血球アフェレーシス消耗品がリードしており、単回使用の安全プロファイルにより2025年の収益の50.68%を占めています。

細胞・遺伝子療法メーカーが最も急速に成長しているエンドユーザーである理由は何ですか?

商業CAR-T工場は社内採取能力を必要とし、このエンドユーザーセグメントの12.01%のCAGRを牽引しています。

最も急速に拡大すると予想される地域はどこで、その理由は何ですか?

アジア太平洋はインフラの近代化、規制の加速、および現地製造投資により11.02%のCAGRが見込まれています。

連続フローアフェレーシスシステムは採取センターにどのような恩恵をもたらしますか?

処置時間を短縮し、抗凝固剤への曝露を低減し、AIガイドモニタリングを可能にすることで、スループットとドナーの安全性を総合的に向上させます。

最終更新日: