NTRKフュージョン遺伝子陽性進行固形腫瘍市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 460.82 百万米ドル |

| 市場規模 (2031) | 597.73 百万米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるNTRKフュージョン遺伝子陽性進行固形腫瘍市場分析

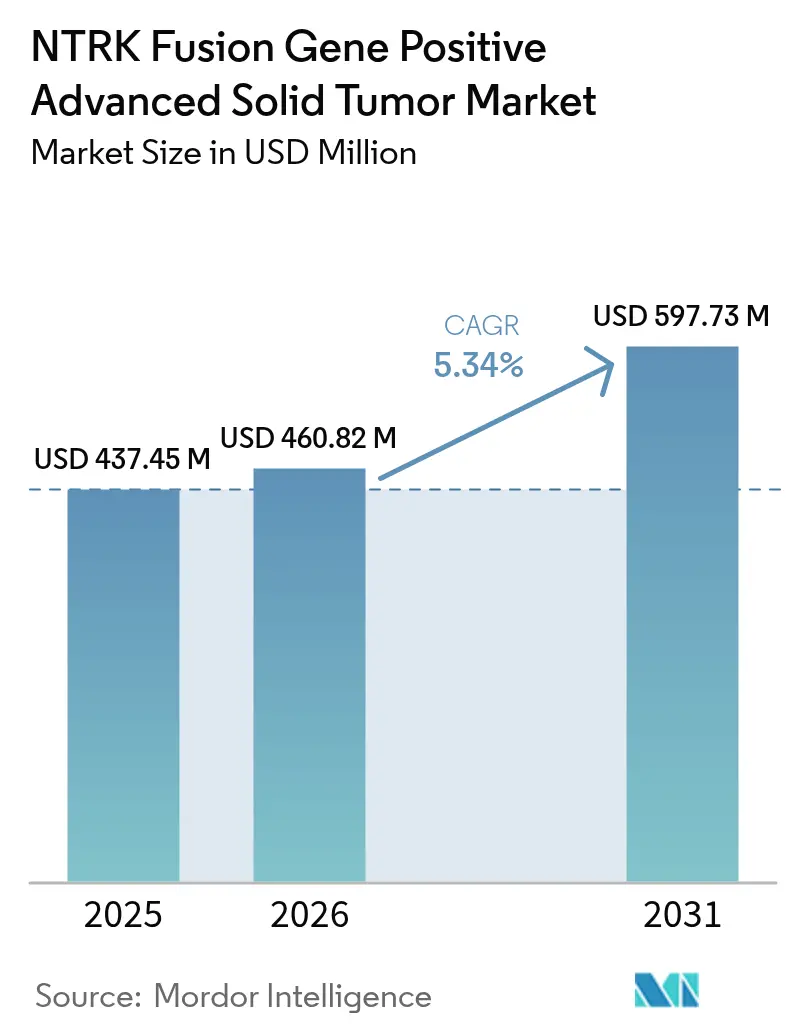

NTRKフュージョン遺伝子陽性進行固形腫瘍市場規模は、2025年の4億3,745万米ドルから2026年には4億6,082万米ドルに成長し、2026年~2031年にかけて5.34%のCAGRで拡大して2031年には5億9,773万米ドルに達する見込みです。治療薬セグメントが売上の大半を占めているのは、医療保険者が無増悪生存期間を延長する分子標的薬への償還を継続しているためであり、一方で診断技術の革新が検査の適用範囲を拡大しています。第一世代TRK阻害薬は明確な規制上の承認経路を確立し、現在では中枢神経系(CNS)における耐性に対処する次世代化合物への後続投資を促進しています。しかし、NTRKフュージョンは大多数の固形腫瘍の1%未満にしか発生しないという根本的な希少性により、普及は依然として制限されています。地域別の成長は、次世代シーケンシング(NGS)の償還状況、および生検から治療開始までの時間を短縮する政府主導のゲノムスクリーニングプログラムに左右されます。

主要レポートポイント

- 製品タイプ別では、治療薬が2025年のNTRKフュージョン遺伝子陽性進行固形腫瘍市場シェアの83.96%を占め、同セグメントは2031年にかけて15.55%のCAGRで成長しています。

- 腫瘍起源別では、肺がんが2025年の売上シェアの40.02%でトップを占め、大腸がんは2031年にかけて15.20%のCAGRで拡大する見込みです。

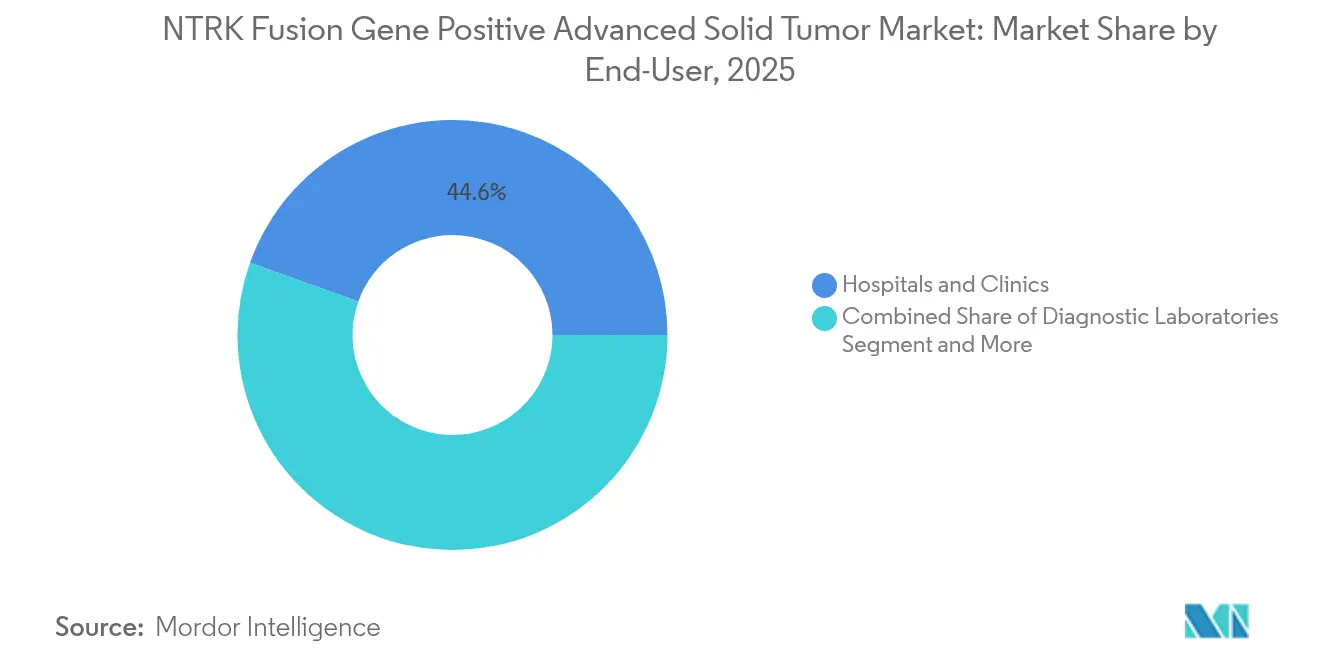

- エンドユーザー別では、病院およびクリニックが2025年のNTRKフュージョン遺伝子陽性進行固形腫瘍市場規模の44.55%のシェアを占め、診断検査室が2031年にかけて最速の17.05%のCAGRを記録しています。

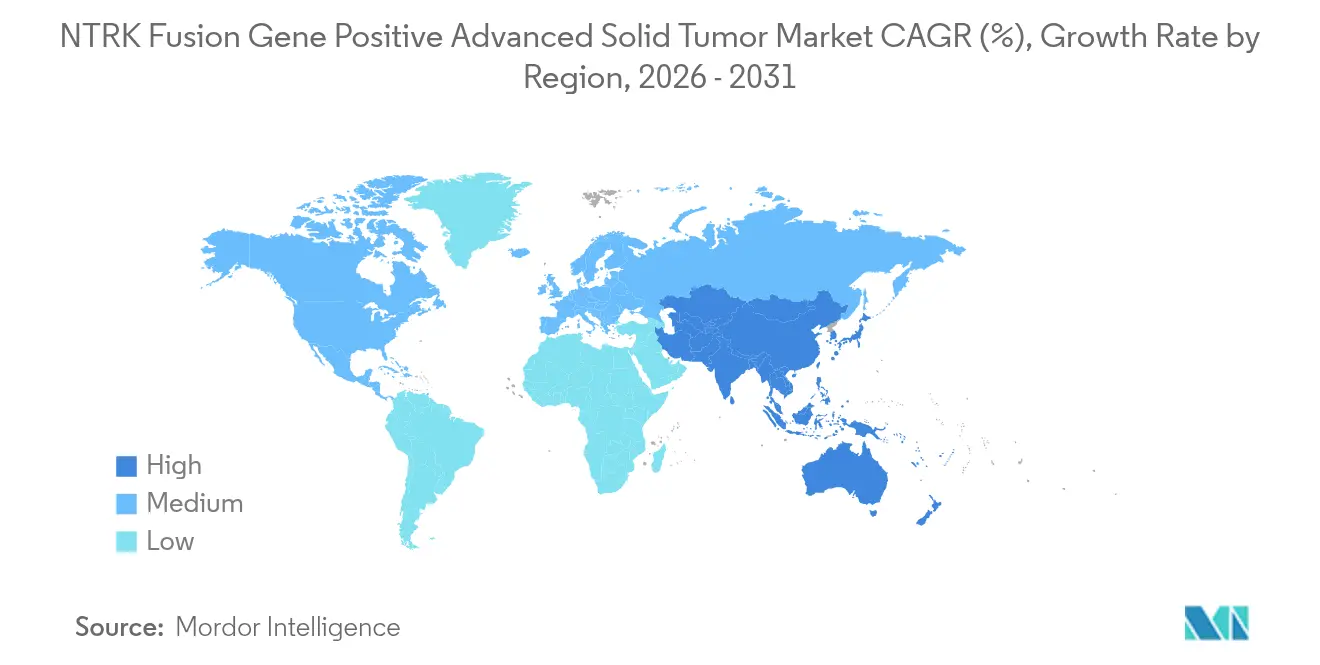

- 地域別では、北米が2025年の売上の41.90%を占め、アジア太平洋地域は予測期間中に15.05%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

NTRKフュージョン遺伝子陽性進行固形腫瘍グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 世界的ながん罹患数の急増と早期段階での分子検査 | +1.2% | 世界全体、北米およびEUでの導入加速 | 中期(2〜4年) |

| TRK阻害薬に対するFDA/EMAの腫瘍非依存的承認の加速 | +0.8% | 北米およびEUが中心、規制の波及効果がアジア太平洋地域へ | 短期(2年以内) |

| CNS浸透性次世代TRK阻害薬への投資急増 | +0.6% | 世界全体、米国およびEUでの早期臨床的恩恵 | 長期(4年以上) |

| NGSベースの包括的ゲノムプロファイリングの急速な普及 | +1.0% | アジア太平洋地域が中心、中東・アフリカおよびラテンアメリカへの拡大 | 中期(2〜4年) |

| 液体生検TRKフュージョンアッセイにおける革新的進展 | +0.4% | 北米およびEU、アジア太平洋地域での段階的普及 | 中期(2〜4年) |

| 一部の保険者契約におけるファーマ・診断薬共同開発リベート | +0.3% | 主に北米、一部のEU市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患数の急増と早期段階での分子検査

がんの有病率は上昇しており、腫瘍専門医は分子プロファイリングをより早期の治療ラインへと移行させています。これにより、腫瘍グループ全体でNTRKフュージョンの識別率が向上しています。現在のガイドラインでは、逐次的な単一遺伝子検査ではなく、前線でのNGSが推奨されており、腫瘍非依存的薬剤の治療機会が拡大しています。TruSight Oncology Comprehensiveなどのプラットフォームは、限られた組織から複数のバイオマーカーを同時に検出することを可能にし、診断のターンアラウンドタイムを短縮して治療選択を迅速化しています[1]Illumina、「TruSight Oncology Comprehensive」、illumina.com。早期検出により、医師は従来の腫瘍部位の枠を超えてTRK阻害薬を処方することへの抵抗感が低下し、フュージョン率が低水準にとどまっているにもかかわらず処方量が増加しています。包括的NGSの成熟した償還制度を持つ国、特に米国とドイツでは、陽性検査結果から薬剤投与開始までの転換が最も速い速度で進んでいます。中期的に見ると、この促進要因はNTRKフュージョン遺伝子陽性進行固形腫瘍市場のCAGRを推定1.2パーセントポイント押し上げる効果があります。

TRK阻害薬に対するFDA/EMAの腫瘍非依存的承認の加速

規制当局は、腫瘍部位ではなくゲノム変異が薬剤ラベルを定義できるという原則を支持しています。ラロトレクチニブおよびエントレクチニブの当初の承認がその前例を確立し、この経路での承認がさらに増えることで臨床開発のタイムラインが短縮されます。製薬企業は現在、複数の組織型にわたる単一のバスケット試験を推進しており、試験コストを削減してグローバルな上市を加速させています。欧州医薬品庁の同期審査は地域的なシーケンスの障壁を取り除き、主要市場間でのほぼ同時アクセスを可能にしています。2024年のROS1陽性非小細胞肺がんに対するレポトレクチニブの承認は、バイオマーカー中心薬剤に対する規制当局の拡大する意欲を示しています[2]FDA、「FDAがROS1陽性非小細胞肺がんに対するレポトレクチニブを承認」、fda.gov。このアプローチは投資家の信頼を高め、希少フュージョンを標的とするパイプラインの増加をもたらし、近期的な市場成長を強化しています。

CNS浸透性次世代TRK阻害薬への投資急増

第一世代TRK阻害薬の血液脳関門透過性は限定的です。そのため、製薬開発企業はCNSでの効力を維持するズルレトレクチニブやセリトレクチニブなどの分子に研究開発予算を振り向けています。これらのプログラムは、脳転移を有する患者の無増悪生存期間中央値を延長することを目指しており、重要な臨床的ギャップを埋めるものです。Blueprint Medicinesは、CNS活性を競争上の差別化ポイントとして位置付け、前臨床段階の脳浸透性化学物質の研究に腫瘍学予算のかなりの部分を充てています。頭蓋内奏効の証拠は、NTRKフュージョンを有する原発性脳腫瘍へのラベル拡張に向けた勢いを生み出しています。疾患の経過とともにCNS浸透が進むにつれて、脳内での持続的な効果を証明した治療薬はプレミアム価格設定と長期治療期間を実現できる可能性があり、長期的にはCAGRに約0.6パーセントポイントを上乗せすることが期待されます。

NGSベースの包括的ゲノムプロファイリングの急速な普及

シーケンシングのコストは2021年から2024年にかけて42%低下し、包括的パネルが多くの公的医療制度の予算内に収まるようになりました。アジア太平洋地域は最前線に立っており、中国がNGSを標準的な腫瘍薬償還経路に組み込む一方で、日本は治療前に実行可能なフュージョンを識別する全国スクリーニングを展開しました。保健省は組織を温存し、実用的でない検査の頻度を減らすことができる包括的パネルを支持しています。民間検査機関は規模の経済を活用して都市部での5日間ターンアラウンドを実現しており、これは市中病院が単独では達成できないサービスレベルです。人工知能プラットフォームはシーケンシング変異を仕分けして臨床的に関連するフュージョンを抽出し、病理医の作業負荷を軽減しています。これらのトレンドが相まって検査量を加速させ、中期的には市場CAGRに推定1.0パーセントポイントを加算しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| TRK検査・治療薬の高コストと不均一な償還 | -0.9% | 世界全体、新興市場および米国の民間保険者で最も深刻 | 短期(2年以内) |

| 新興市場における分子病理診断能力の限界 | -0.7% | アジア太平洋地域の新興国、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 腫瘍専門医の低い認知度による最適でない臨床的普及 | -0.4% | 世界全体、特に地域市中腫瘍学セッティング | 中期(2〜4年) |

| 標的上耐性変異による治療期間の短縮 | -0.3% | 世界全体、臨床的影響は腫瘍タイプにより異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TRK検査・治療薬の高コストと不均一な償還

NGSパネルの費用は3,000〜5,000米ドルに上ることがあり、フュージョンの有病率が低い場合には保険者の予算を圧迫します。民間保険会社は多くの場合、より狭いパネルを承認するため、最初のスクリーニングでNTRKフュージョンを見逃した場合に臨床医が追加検査を発注せざるを得ない状況が生じます。患者支援プログラムは一時的な救済をもたらしますが、体系的な償還のギャップを解消するものではありません。大規模泌尿器科グループ診療協会は、精密療法が後期ラインの支出を削減するという理由から、普遍的な適用拡大を求めてロビー活動を続けています[3]LUGPA、「2025年のバイオマーカー検査の適用拡大」、lugpa.org。償還が安定するまでの間、不均一なアクセスがグローバルCAGRから0.9パーセントポイントを差し引く可能性があります。

新興市場における分子病理診断能力の限界

新興国経済では訓練を受けた病理医が46%不足しており、専門的な分子領域ではそのギャップはさらに大きくなっています。認定取得には時間がかかり、多くの地域病院はハイスループットシーケンサーを保有していません。主要都市には集中型検査機関が存在しますが、農村部での検体輸送の遅延が検体の完全性を損なわせています。デジタル病理診断はリモートによる最終判定を可能にする見込みですが、国境を越えた診断に対する規制承認の進展は遅い状況です。長期的には、このインフラ上の欠陥は、政府が的を絞った資本投資を行わない限り、CAGRを0.7パーセントポイント押し下げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療薬がプレミアム市場価値を牽引

治療薬は2025年の売上の83.96%を獲得しており、これはバイオマーカー選択患者における無増悪生存期間を改善する薬剤への償還に対する保険者の意欲を反映しています。第一世代薬剤が初期の売上基盤を形成し、CNS浸透性分子のパイプラインがセグメントの安定したシェア維持を後押ししています。NTRKフュージョン遺伝子陽性進行固形腫瘍市場は、主要市場における希少疾病用医薬品ステータスに連動したサージ価格設定の恩恵を受けました。放射性リガンドや免疫チェックポイント阻害薬を組み合わせた戦略が追加のライフサイクルオプションを約束しているため、治療セグメントの15.55%のCAGRは信頼性が高いと言えます。診断薬は売上の16.04%を占めるにとどまりますが、検査範囲の拡大が治療可能な患者のファネルを広げ、薬剤需要を押し上げるという間接的な価値を提供しています。治療薬とそのコンパニオン検査の両方を販売する統合型企業は規模の効率性を高めており、付加価値型契約のもとで製品をバンドル提供することができ、治療ポートフォリオに付随するプレミアムを強化しています。

診断技術の革新はシーケンシングコストを継続的に低下させ感度を向上させており、治療薬処方に対するポジティブフィードバックループを生み出しています。NGSパネルは、単一のワークフロー内で複数の変異を評価できるため、現在の診断売上を支配しています。免疫組織化学(IHC)およびFISHは、確認検査として、またハイスループットシーケンサーを導入できない施設向けに引き続き活用されています。液体生検検査は導入の初期段階にありますが、耐性変異のモニタリングにおいて強い潜在性を示しており、繰り返しの組織生検を段階的に代替していく可能性があります。臨床的有用性の証拠が蓄積されるにつれて、保険者はこれらの低侵襲的アッセイに対する償還を整合させる可能性が高く、診断の成長をさらに支持し間接的に治療量を増加させることになります。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

腫瘍起源別:肺がんのリーダーシップが大腸がんの台頭に直面

肺がんは2025年のNTRKフュージョン遺伝子陽性進行固形腫瘍市場の40.02%を占めました。これは非小細胞肺がんの全体的な高い罹患率と、診断時に包括的NGSパネルが日常的に使用されることによるものです。分泌性がんおよび一部の炎症性筋線維芽細胞肺腫瘍はフュージョン率が高いため、腫瘍専門医は積極的に検査を行い、TRK阻害薬を迅速に採用しています。大腸がんは、一次治療前の分子プロファイリングを求めるガイドラインへの施設の遵守率の向上を背景に、最も速い15.20%のCAGRを示しています。精密療法への感受性が低いと考えられていたマイクロサテライト安定腫瘍も現在ではフュージョンのスクリーニング対象となっています。

甲状腺がんおよび唾液腺がんは小規模ながらも安定した量を維持しており、小児肉腫は比較的高いフュージョン率を持つニッチながらも高付加価値のグループを代表しています。大腸がんにおける検査アクセスの格差は依然として障壁となっており、2024年のJAMAの研究では転移性症例の28.8%のみが包括的プロファイリングを受けていました。アウトリーチプログラムや検査・薬剤のバンドル型契約が拡大するにつれて、大腸がんのシェアは引き続き上昇し、予測期間の後半には肺がんの優位性に挑戦することになります。腫瘍非依存的な薬剤ラベルが一般的でない腫瘍全体での勢いを促進し、売上の多様化を集合的に強化する適応症のより広いモザイクを生み出しています。

エンドユーザー別:病院の優位性が検査機関の集中化へとシフト

病院およびクリニックは2025年の売上の44.55%を生み出しました。これは、生検の大半および最初の治療判断がこれらの施設で行われるためです。大規模な学術施設および国立がん研究所指定施設を含むがんセンターは32.65%を占め、複雑なゲノムプロファイルを解釈する統合型腫瘍委員会を提供しています。しかし、最も速い成長は診断検査室にあり、医療システムが高複雑度検査を集中化するにつれて17.05%のCAGRで拡大しています。NTRKフュージョン遺伝子陽性進行固形腫瘍市場はますますこれらの集中型検査機関のハイスループットNGSに依存しており、これにより検体あたりのコストが削減され品質が標準化されています。

検査機関の集中化は、スライドをローカルでスキャンして遠隔地の専門医がレビューできるデジタル病理診断の進歩と相まって進んでいます。このワークフローは、分子病理医が不足している小規模病院にとって魅力的です。Foundation MedicineやNeoGenomicsなどの民間検査ネットワークは、シーケンシングと解釈をバンドルした全国的な保険者契約を交渉しており、地域市中の腫瘍専門医が実用的なレポートにより容易にアクセスできるようにしています。単一の検査機関内での組織ベースおよび血漿ベースの検査オプションの統合は、検査機関の付加価値提案をさらに強化しています。物流が改善されるにつれて、集中型検査機関が主要な検査拠点として病院を上回る可能性がありますが、治療の決定は依然としてベッドサイドで行われることになります。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

地域分析

北米は2025年に41.90%のシェアでトップとなりました。これは、NGSへの強固な償還、成熟した臨床試験ネットワーク、および腫瘍非依存的ラベルの最も早い採用に支えられています。公的保険者は包括的パネルの適用範囲を明確にしていますが、民間保険会社は引き続き地域市中セッティングでの検査を遅らせる可能性のある可変的な利用管理基準を適用しています。新製造施設および診断能力向上のためのRocheによる500億米ドルの資金配分を含む大規模な製薬投資が、この地域のサプライチェーンの強靭性を拡大しています。

アジア太平洋地域は、中国の精密医療青写真と日本の全国ゲノムスクリーニングイニシアティブにおける並行した勢いを背景に、最も高い15.05%のCAGRを記録しています。ソウルと台北は検査と治療をバンドルした実行可能な償還モデルを実証しており、インドの民間腫瘍チェーンは自費払い患者向けに包括的な分子プロファイリングを取り入れています。主要都市以外では病理診断能力のギャップが残っていますが、各国政府はスキル不足を解消するための研修に資金を提供しています。肺がんおよび大腸がんの罹患数の急速な増加が検査量を下支えし、保険者は現在プレミアム薬剤の予算への影響を軽減するリスクシェアリング契約を試験的に導入しています。

欧州は、調整された欧州医薬品庁の審査が上市タイムラインを米国のものと近い水準に保つことで、バランスのとれた成長を維持しています。ドイツと英国は堅固な分子腫瘍委員会で採用を牽引し、フランスはアウトカムベースのエビデンスに償還をリンクさせています。中央・東欧諸国は予算の制約から依然として後れを取っていますが、EU全体のイニシアティブが検査品質とデータ共有の枠組みを調和させることを目指しています。デジタル病理診断ネットワークにより国境を越えたコンサルテーションが可能となり、地域の人材不足を補い、検査基準の段階的な収斂を支援しています。全体的に、この地域のコスト効率への注力は価格に下方圧力をかけますが、量の予測可能性を高めます。

競合環境

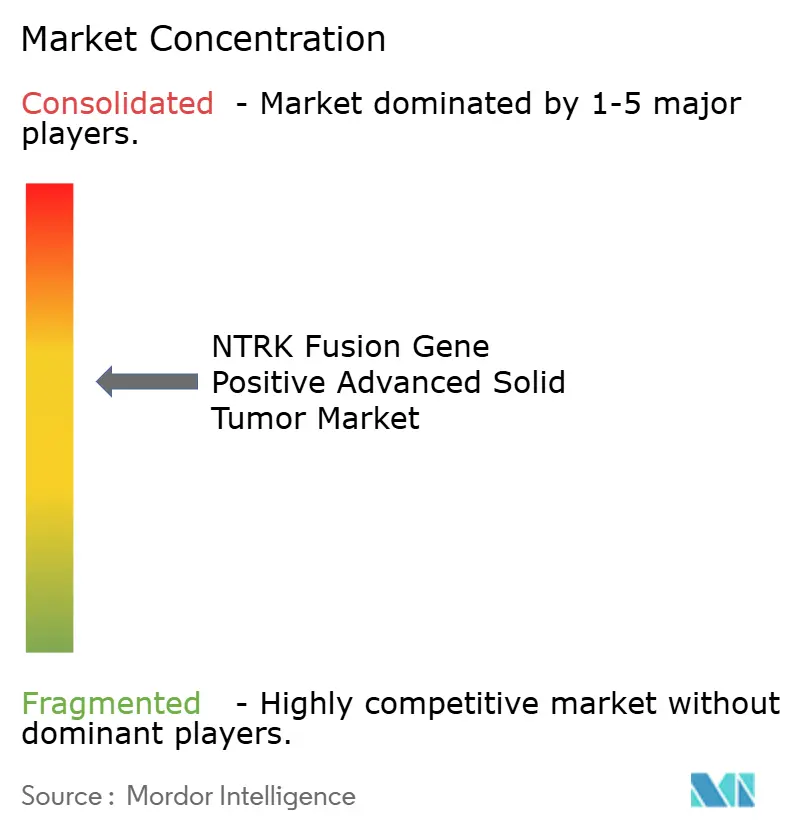

NTRKフュージョン遺伝子陽性進行固形腫瘍市場は中程度の集中度を示しており、第一世代のパイオニアであるBayerとRocheが主要な薬剤資産を保有しています。ラロトレクチニブとエントレクチニブは臨床医と保険者にとってのカテゴリーベンチマークであり続けています。Blueprint Medicinesは、新興の耐性プロファイルに対処し、より高いCNS浸透性を実現する次世代阻害薬を開発中です。統合型企業はコンパニオン診断を活用してシェアを固めており、例えばRocheのコバスプラットフォームはその治療ポートフォリオと連携してユーザーロイヤルティを強化しています。

診断プレーヤーはパネルの幅広さとバイオインフォマティクスを通じて競争優位を追求しています。Thermo FisherとBayerの共同開発契約は、薬剤採用に直接フィードバックされる社内シーケンシングプラットフォームの戦略的価値を実証しています。BostonGeneとTakedaのAI駆動プロファイリングに関するコラボレーションは、データ分析が新たな差別化要因として台頭していることを示しています。

中規模のバイオテクノロジー企業は、小規模な患者集団に対する規制上の独占権を求めて、小児および希少固形腫瘍における空白領域を活用しています。ベンチャー資金は液体生検とAI駆動型解釈を組み合わせたプラットフォームへと向かっています。マイクロフルイディクスを用いたポイント・オブ・ケアでのフュージョン検出を開発するスタートアップは、地域市中腫瘍学への採用障壁を下げる可能性があります。多角化にもかかわらず、製造規模やコンパニオン診断の臨床的エビデンスなどの障壁が参入ハードルを高い水準に保っており、統合的な能力を持つ既存企業に有利な状況となっています。

NTRKフュージョン遺伝子陽性進行固形腫瘍産業リーダー

Bayer AG

Empire Genomics, LLC

F. Hoffmann-La Roche Ltd.

NeoGenomics Laboratories, Inc.

OncoDNA S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Zai Labは、NTRK遺伝子フュージョンを有する固形腫瘍に対するレポトレクチニブについて、中国の国家薬品監督管理局(NMPA)に補足的新薬申請を提出しました。

- 2025年4月:米国FDAは、NTRKフュージョンを有し後天性耐性変異のない成人および小児患者の固形腫瘍に対して、VITRAKVI(ラロトレクチニブ)への完全承認を付与しました。

NTRKフュージョン遺伝子陽性進行固形腫瘍グローバル市場レポートの調査範囲

NTRK1、NTRK2、またはNTRK3(それぞれ神経栄養素受容体TRKA、TRKB、およびTRKCをコードする)を含むNTRK遺伝子フュージョンは、様々な成人および小児腫瘍タイプの発がん性ドライバーです。これらのフュージョンは、腫瘍のDNAおよびRNAシーケンシング、血漿中無細胞DNAプロファイリングなど、様々な方法を用いて臨床現場で検出することができます。NTRKフュージョン陽性がん患者をラロトレクチニブやエントレクチニブなどの第一世代TRK阻害薬で治療することは、高い奏効率と関連しています。

| 治療薬 | 第一世代TRK阻害薬 |

| 次世代TRK阻害薬 | |

| 診断薬 | NGSパネル |

| 免疫組織化学(IHC) | |

| FISH | |

| RT-PCR | |

| その他 |

| 甲状腺がん |

| 唾液腺がん |

| 肺がん(非小細胞肺がん) |

| 大腸がん |

| その他 |

| 病院およびクリニック |

| がんセンター |

| 診断検査室 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 治療薬 | 第一世代TRK阻害薬 |

| 次世代TRK阻害薬 | ||

| 診断薬 | NGSパネル | |

| 免疫組織化学(IHC) | ||

| FISH | ||

| RT-PCR | ||

| その他 | ||

| 腫瘍起源別 | 甲状腺がん | |

| 唾液腺がん | ||

| 肺がん(非小細胞肺がん) | ||

| 大腸がん | ||

| その他 | ||

| エンドユーザー別 | 病院およびクリニック | |

| がんセンター | ||

| 診断検査室 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

NTRKフュージョン遺伝子陽性進行固形腫瘍市場の成長を牽引しているのは何ですか?

がん罹患数の急増、早期分子検査の普及、そしてTRK阻害薬の腫瘍非依存的承認の相次ぐ取得が、患者の識別率と薬剤の普及をともに押し上げています。

NTRKフュージョン遺伝子陽性進行固形腫瘍市場で最も速く拡大しているセグメントはどれですか?

治療薬セグメントは15.55%のCAGRで成長しており、後期パイプラインを進む次世代CNS浸透性阻害薬に支えられています。

アジア太平洋地域が最も高い地域別CAGRを記録している理由は何ですか?

中国、日本、韓国における政府資金によるゲノムプログラムがNGSの普及を促進し、迅速な治療アクセスを生み出した結果、2026年〜2031年にかけて15.05%のCAGRを実現しています。

TRK阻害薬のより広い普及に対する最大の障壁は何ですか?

シーケンシングコストの高さと検査・治療に対する不均一な償還が、特に新興市場および米国の民間保険加入者においてアクセスを制限しています。

次世代TRK阻害薬は第一世代薬剤とどのように異なりますか?

これらはCNS浸透性の向上と既知の耐性変異に対する活性を目的として設計されており、治療期間の延長と対象患者集団の拡大を可能にする潜在性を持っています。

最終更新日: