がんプロファイリング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.03 十億米ドル |

| 市場規模 (2031) | 23.67 十億米ドル |

| 成長率 (2026 - 2031) | 11.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがんプロファイリング市場分析

がんプロファイリング市場規模は2026年に140億3,000万米ドルと推定され、2025年の126億4,000万米ドルから成長し、2031年には236億7,000万米ドルに達する見込みであり、2026年〜2031年にかけて年平均成長率(CAGR)11.03%で拡大します。シーケンシングコストの継続的な低下、液体生検アッセイへの償還適用の拡大、およびマルチオミクス統合への移行が、精密腫瘍学へのアクセスを広げています。メディケアが2025年に微小残存病変(MRD)検査への保険適用を決定したことが実臨床での導入を加速させており、コンパニオン診断に対するバイオ医薬品業界の関心が実用的なバイオマーカーのパネルを拡大しています。北米は確固たる償還経路と診断イノベーターの密集したクラスターにより主導的地位を維持していますが、中国、日本、韓国が国家ゲノム医療プログラムに投資するにつれ、アジア太平洋地域が最も急速な成長を遂げています。診断と標的治療薬を結びつける戦略的パートナーシップ、およびデータ解釈を効率化する人工知能(AI)ツールが競争戦略を再構築し、がんプロファイリング市場全体で新たな収益源を開拓しています。

主要レポートのポイント

- 技術別では、次世代シーケンシング(NGS)が2025年に収益シェア35.78%でトップとなり、2031年までのCAGRも13.68%で最も高い成長セグメントです。

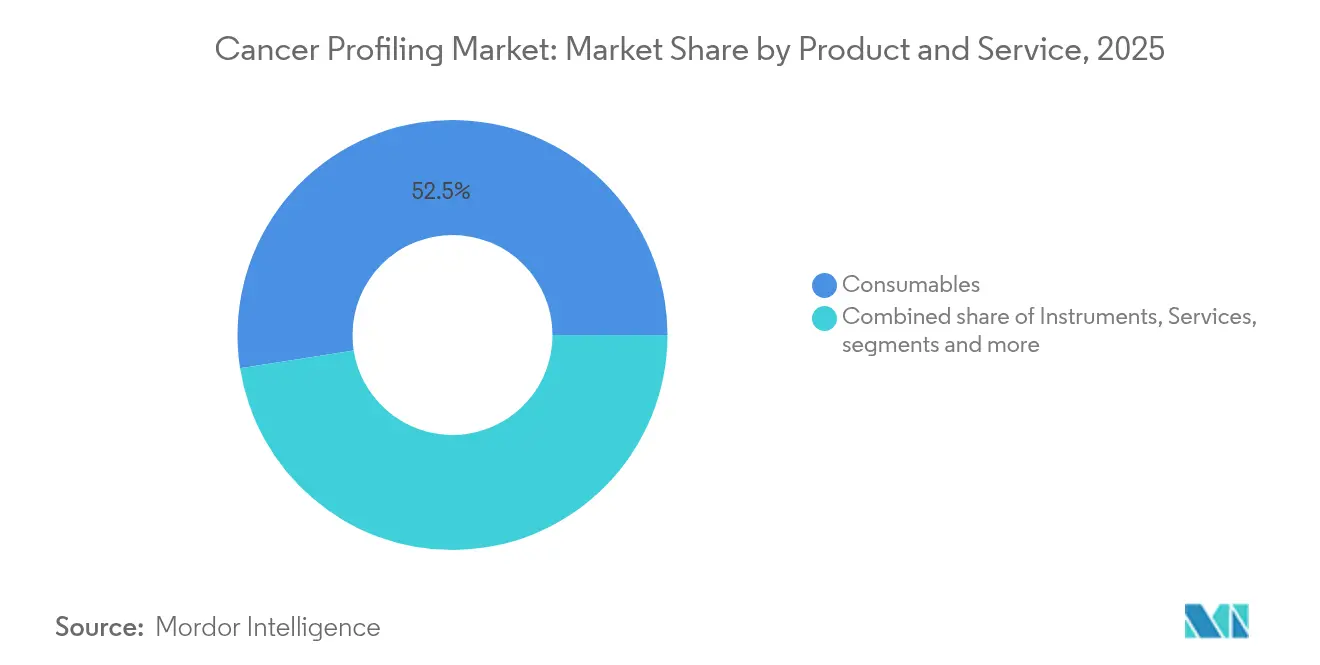

- 製品・サービス別では、消耗品が2025年のがんプロファイリング市場規模において52.47%のシェアを占め、サービスは2031年までに13.88%のCAGRで拡大しています。

- バイオマーカー種別では、遺伝的マーカーが2025年のがんプロファイリング市場シェアの43.92%を占め、液体生検の循環遊離DNA(cfDNA)・エクソソームアッセイは2031年までに14.32%のCAGRで拡大する見込みです。

- がん種別では、乳がんが2025年のがんプロファイリング市場規模において25.83%のシェアを占め、肺がんは2031年までに12.12%のCAGRで拡大しています。

- 検体種別では、組織生検が2025年のがんプロファイリング市場規模の63.84%を占め、液体生検が14.92%のCAGRで最も急速に成長しています。

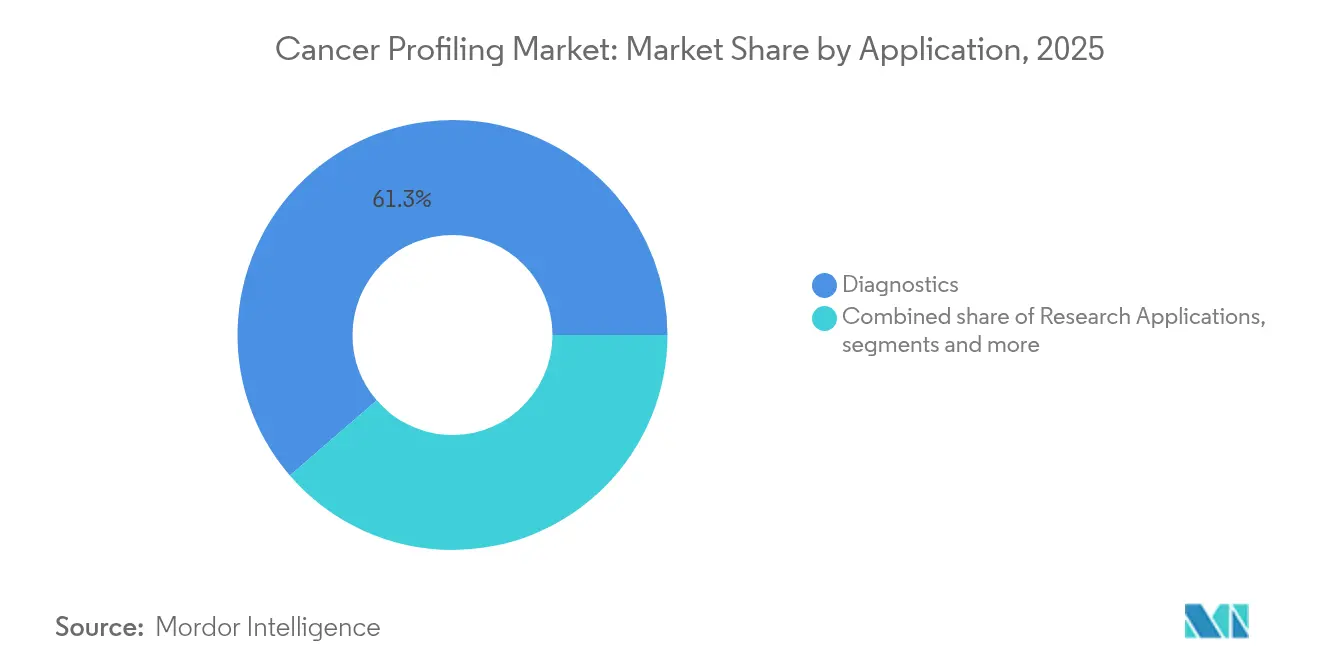

- 用途別では、診断が2025年に61.34%のシェアで最大セグメントとなり、治療選択・モニタリングは13.19%のCAGRで成長する見込みです。

- エンドユーザー別では、病院および基準検査室が2025年に58.76%のシェアを占め、製薬・バイオテクノロジー企業が12.52%という最も高いCAGRを示しています。

- 地域別では、北米が2025年のがんプロファイリング市場シェアの44.73%でトップとなり、アジア太平洋地域が2031年までに14.01%のCAGRで最も急速な拡大を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルがんプロファイリング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 北米における精密腫瘍学の償還拡大 | +2.8% | 北米(欧州への波及効果あり) | 中期(2〜4年) |

| アジア太平洋地域におけるマルチオミクスシーケンシングプラットフォームの急速なコスト低下 | +2.3% | アジア太平洋地域(特に中国、日本、韓国) | 短期(2年以内) |

| 標的治療薬に向けたファーマ・コンパニオン診断(CDx)共同開発パートナーシップ | +1.9% | グローバル(北米および欧州に集中) | 中期(2〜4年) |

| 液体生検を用いた微小残存病変(MRD)モニタリングの台頭 | +2.1% | 北米および欧州を起点にグローバルへ拡大 | 中期(2〜4年) |

| 欧州における国家ゲノム医療イニシアチブ(例:Genomics England) | +1.4% | 欧州(アジア太平洋地域への知識移転あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米における精密腫瘍学の償還拡大

メディケアが2025年に大腸がんMRDサーベイランス向けにGuardant Revealの償還を決定したことは、民間保険者や欧州の医療制度がすでに参照している先例を確立しました。保険適用の範囲は二択(陽性・陰性)の判定を超えて広がり、長期的な臨床価値を評価する代替支払いモデルに基盤を置いています。アカウンタブルケアの枠組みは、腫瘍専門医がゲノムエビデンスをより早期に統合することを促し、それによってパネルの利用率を高め、がんプロファイリング市場における北米の影響力を強固にしています。

アジア太平洋地域におけるマルチオミクスシーケンシングコストの低下

包括的シーケンシングの価格が急速に圧縮されることで、中国、日本、韓国の地域病院における経済的障壁が低下しています。一括購買プログラムおよび国内製造契約により検体あたりのコストが削減され、汎がん血液検査が公的保険制度において実現可能となっています。[1]ARK Invest、「ビッグアイデア2025」、nikkoam.com.hk 地域コンソーシアムは、非効果的な治療を回避することによる社会的節約を評価する価値評価フレームワークを採用しており、がんプロファイリング市場全体で二桁台の成長を促進しています。

標的治療薬に向けたファーマ・コンパニオン診断(CDx)共同開発パートナーシップ

創薬企業と診断企業の初期段階での連携が、標的療法の市場投入までの期間を短縮しています。Foundation Medicineが2024年に取得した7件のFDA新規コンパニオン診断承認は、統合的な臨床試験設計がもたらす商業的メリットを示しています。診断パートナーが現在は前臨床フェーズから参加しており、薬剤との同時アッセイ上市を確実にすることで、検査量を増幅し、がんプロファイリング市場を戦略的資産クラスとして定着させています。

液体生検によるMRDモニタリングの台頭

循環腫瘍DNAを検出する液体生検アッセイが術後サーベイランスを再定義しています。Guardant RevealおよびNateraのSignateraは2025年にメディケアの保険適用を受け、進行中の研究ではMRD誘導型介入が放射線検査より数ヶ月前に再発を予測できることが示されています。臨床医は非侵襲的なワークフローと迅速な結果報告を評価しており、がんプロファイリング市場全体にわたる腫瘍学バンドルケアパスへの系列的MRDモニタリングの組み込みを病院に促しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 新興市場における腫瘍-正常組織マッチドサンプルの入手可能性の制限 | -1.2% | アジア太平洋地域、ラテンアメリカ、アフリカの新興市場 | 中期(2〜4年) |

| 病院の検査情報システム(LIS)・電子医療記録(EMR)システム間のデータ相互運用性のギャップ | -1.6% | グローバル(医療システムが断片化した地域でより大きな影響あり) | 中期(2〜4年) |

| 中規模腫瘍センターにおける分子病理専門医の不足 | -1.4% | グローバル(特に農村部および医療過疎地域で深刻) | 長期(4年以上) |

| 完全自動化NGSワークフローのための高額な初期設備投資(CAPEX) | -1.1% | 新興市場およびグローバルの中小規模医療施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

病院情報システム間のデータ相互運用性のギャップ

異なる検査情報システムと電子医療記録が構造化ゲノムデータの流れを制限しています。米国農村部の医師は相互運用性スコアが低く、ラテンアメリカや東南アジアでも同様の断片化が見られます。[2]Anzalone A.J. ら、「電子医療記録(EHR)導入および相互運用性研究」、biomedcentral.com 結果として生じるデータサイロが多職種連携による意思決定を遅延させ、AI主導の分析を妨げ、標準化されたデータ交換プロトコルが広く普及するまでのがんプロファイリング市場の成長速度を抑制しています。

中規模腫瘍センターにおける分子病理専門医の不足

一部の医療ネットワークでは病理職の欠員率が70%を超えており、複雑なゲノムレポートの審査時間が長期化しています。新興国が最も深刻な人材不足に直面していますが、欧州の都市部病院も制約を指摘しています。遠隔承認プラットフォームや意思決定支援ソフトウェアが部分的な緩和策を提供していますが、がんプロファイリング市場において精密診断の潜在能力を完全に引き出すには、持続的な研修パイプラインの整備が必要とされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:消耗品がリードしサービスが加速

消耗品は2025年にがんプロファイリング市場シェアの52.47%を占め、検査室と試薬サプライヤーを支える安定した継続的購買モデルを強調しています。この優位性は、機器を稼働させ従来型および次世代型ワークフローの両方を可能にするアッセイキット、試薬、および検体前処理材料に支えられています。700遺伝子以上を網羅するQIAGENのQIAseqパネルなどの継続的な製品更新が性能を向上させながら作業時間を削減し、がんプロファイリング市場における消耗品の牽引力を強化しています。シーケンシングおよびPCRシステムのグローバル設置基盤が拡大するにつれ、増分的な検査実施ごとに試薬チャネルを通じた市場規模が拡大し、ベンダーロックインが強化されています。

サービスは2031年までに13.88%のCAGRで拡大しており、統合検査、バイオインフォマティクス、および臨床レポーティングへの需要増加を反映しています。Eurofins Scientificの2024年における4.7%のオーガニック成長(臨床診断およびバイオファーマ部門が牽引)は、専門プロバイダーが複雑なデータを病院や製薬開発企業に実用的な結果として提供する方法を示しています。機器サプライヤーはソフトウェアおよびアナリティクスへの投資を継続しており、Thermo Fisher Scientificは2024年に研究開発(R&D)に13億米ドルを配分し、その多くをゲノムデータ解釈を簡素化する精密医療ツールに充てています。スタンフォード大学の2025年AIインデックスが報告したように、複雑な症例の診断において医師を上回るようになった人工知能エンジンがレポーティングプラットフォームに組み込まれ、結果報告の迅速化とばらつきの低減を図っています。これらのダイナミクスにより、社内バイオインフォマティクス能力を欠く検査室にとってサービス・ソフトウェアプロバイダーが不可欠なパートナーとして位置づけられ、がんプロファイリング業界内の収益源をさらに多様化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

技術別:次世代シーケンシング(NGS)が二重のリーダーシップを維持

次世代シーケンシング(NGS)は2025年のがんプロファイリング市場規模の35.78%を占め、13.68%のCAGRで拡大を続けています。NovaSeq Xなどの高スループット機器がギガベースあたりのコストを削減し、複雑な変異シグネチャーを捉える大型遺伝子パネルを実現しています。Pacific BiosciencesおよびOxford Nanoporeのロングリードシーケンサーが構造変異検出に活用されつつあり、質量分析ワークフローがタンパク質レベルの知見でゲノムアッセイを補完しています。イムノアッセイおよびPCRは地域コミュニティの施設における迅速な単一遺伝子検査において引き続き有用ですが、病院が統合されたNGSパイプラインへ移行するにつれてそのシェアは徐々に低下しています。競争上の差別化はバイオインフォマティクスの使いやすさ、検体スループットの柔軟性、および単一レポートフレームワーク内でゲノム・トランスクリプトーム・メチル化シグナルを統合する能力に依存する度合いが高まっており、NGSをがんプロファイリング市場のイノベーションエンジンとして確立しています。

その優位性にもかかわらず、NGSの導入は小規模施設では依然として資本投資の障壁に直面しています。ベンダーは試薬量にコストを分散するベンチトップ型システムや試薬レンタル契約で対応しています。クラウドベースの二次解析パイプラインはオンプレミスのIT需要を削減し、中所得国でのNGSアクセスを拡大しています。この民主化が競合するモダリティがニッチな用途を争う中でも、がんプロファイリング市場の着実な拡大を支えています。

バイオマーカー種別:遺伝的マーカーが基盤を形成し液体バイオマーカーが加速

遺伝的変異は2025年のがんプロファイリング市場シェアの43.92%を占め、EGFR、ALK、BRAFおよびそれ以外の治療選択における確固たる役割を確認しています。AI強化型変異呼び出しアルゴリズムが1%未満のアリル頻度感度を達成し、低腫瘍純度サンプルへの信頼性を高めています。液体生検の分析物(循環腫瘍DNA(ctDNA)、エクソソーム、フラグメントミクス)は、償還の適用拡大と分析感度の向上に伴い14.32%のCAGRで上回る成長が見込まれます。

統合型cfDNA・RNAパネルが臨床ワークフローに導入されつつあり、変異シグナルと発現シグナルを統合して実用的な判定を精緻化しています。タンパク質・代謝マーカーは予後予測および免疫腫瘍学的層別化において中心的な役割を維持しており、空間的プロテオミクスプラットフォームが三次元で腫瘍微小環境をマッピングしています。循環腫瘍細胞の計数はマイクロ流体濃縮とAI誘導型形態計測スコアリングによって進歩していますが、広範な臨床受容にはまだ至っていません。これらのバイオマーカークラスは相補的なデータセットを生み出し、がんプロファイリング市場の拡大する根拠に沿った需要に応えています。

がん種別:乳がんがリードし肺がんが最速成長

乳がんは2025年のがんプロファイリング市場において25.83%を占め、そのシェアはHER2、ER/PR、およびBRCA検査の必須プロトコルによって牽引されています。再発向けのctDNAアッセイは画像診断より最大68ヶ月早く再発を検知し、経過観察プロトコルを分子的サーベイランスへ傾斜させています。

肺がんプロファイリングは12.12%のCAGRで成長しており、EGFR、ALK、ROS1、KRAS、NTRK変異の多重検査を要求するガイドラインによって推進されています。肺がんにおけるMRD償還の拡大がさらなる牽引力を加えています。大腸がん、前立腺がん、およびメラノーマのコホートが臨床的有用性の範囲を引き続き拡大させており、血液悪性腫瘍は40以上のバイオマーカーにわたる微小残存病変の超深度シーケンシングから恩恵を受けています。この多様な腫瘍スペクトラムが、がんプロファイリング市場を支える幅広い需要を強化しています。

検体種別:組織が依然として主導、液体生検が急増

組織生検は2025年のがんプロファイリング市場規模の63.84%を占めており、これは診断確定の基盤となり組織病理との相関を可能にするためです。しかし、侵襲的なサンプリング、壊死、および腫瘍内不均一性が反復検査の課題となっています。スライド要件を40%削減するGuardant360 Tissueの発売は、組織ワークフローの効率化に向けたベンダーの取り組みを示しています。

液体生検は14.92%のCAGRで拡大しており、連続採血を通じてリアルタイムの腫瘍進化を捉えています。MRDサーベイランス、早期検出パイロット、および治療反応トラッキングが迅速にボリュームを拡大させており、尿、唾液、および在宅指先採血キットがニッチなスクリーニング機会を探索しています。両検体種の共存が、さまざまな臨床シナリオにわたるがんプロファイリング市場の有用性を広げています。

用途別:診断が主導しモニタリングが上昇

診断ユースケースが2025年に61.34%の収益を占め、初期腫瘍分類、サブタイピング、標的療法または免疫療法の適応確認に及びます。AIアシスト型レポートジェネレーターが審査時間を短縮し、施設間の解釈を標準化しています。

治療選択および長期モニタリングは13.19%のCAGRで加速しており、適時の治療変更を示すMRDおよび進行分析に基盤を置いています。予後予測、リスク層別化、および集団スクリーニングパイロットが、がんプロファイリング市場をスクリーニングから治療後のサバイバーシップまで延伸する継続的サービスとして位置づけるツールキットを完成させています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院が主導し製薬企業が拡大

病院および基準検査室は2025年に58.76%のシェアを掌握し、診断と外科・内科腫瘍学サービスを一括提供する統合ケアパスによって支えられています。EpicおよびCernerのアップグレードにより離散ゲノムフィールドが組み込まれ、実用的な変異に関するポイントオブケアアラートが可能となっています。

製薬・バイオテクノロジー企業は12.52%のCAGRで成長しており、バイオマーカー探索を加速し試験登録を最適化するためにプロファイリング能力のアウトソーシングおよび内製化を進めています。学術センターおよび契約研究機関(CRO)は引き続き技術検証のエンジンとして機能し、がんプロファイリング市場を安定させる多様なステークホルダー需要基盤を確保しています。

地域分析

北米の44.73%のポジションは、成熟した償還体系、都市部における高い電子医療記録(EHR)普及率、および強固なイノベーションパイプラインを反映しています。組織および液体MRDアッセイの両方に対するメディケアの保険適用が導入を加速させており、農村部の相互運用性のギャップが均一なアクセスを遅らせています。カナダとメキシコは遅れをとっていますが、検査費用を補助する国際的な臨床試験の恩恵を受けています。

欧州はGeномics England、ドイツの国家分子腫瘍委員会、フランスの「プラン・フランス・メドシーヌ・ジェノミック(Plan France Médecine Génomique)」に支えられ第2位を維持しています。2025年から開始する汎欧州医療技術評価の実施により価値評価資料が標準化され、新アッセイの償還適用までの期間が短縮される可能性があります。東欧での普及は資金面のボトルネックにより遅れていますが、EU結束プロジェクトがこれらの格差に対応しており、がんプロファイリング市場のフットプリントを拡大しています。

アジア太平洋地域は中国の国内NGSメーカーが生産能力を拡大し、日本が公的保険の枠組みに腫瘍委員会を統合するにつれ、14.01%のCAGRで最も急速な成長を記録しています。韓国はAIアシスト型マルチオミクスパネルを試験運用しており、インドの民間医療ネットワークは低コスト遺伝子バンドルと遠隔腫瘍学コンサルテーションを展開しています。労働力不足は依然として深刻ですが、各国政府が分子病理学フェローシップに資金を提供しており、がんプロファイリング市場への長期的なコミットメントを裏付けています。

競争環境

競争環境

がんプロファイリング市場は、従来の診断企業、コンパニオン診断ポートフォリオを持つ製薬企業、および俊敏な液体生検スペシャリストがシェアを争う中程度の集中度を示しています。主要プレーヤーは単一プラットフォームの提供から、組織、血液、その他の検体種にわたり、ゲノム・トランスクリプトーム・エピゲノムバイオマーカーをカバーするエンドツーエンドのプロファイリングソリューションへと徐々に移行しています。Guardant Healthは2025年4月、Guardant360 Tissueのリリースによりこのシフトを示しました。これは液体生検フランチャイズと連携しながら、既存の検査室プロトコルと比べて必要な組織スライドを40%削減する検査です。[3]Guardant360 Tissueがマルチオミクスがんプロファイリングを開始、investors.guardanthealth.comその他の大規模プラットフォームはバイオインフォマティクス系スタートアップを買収してマルチオミクスデータ解釈を加速させており、多くが社内研究開発チームを強化して人工知能モデルを臨床レポーティングワークフローに組み込んでいます。

診断メーカーと製薬イノベーターの間でのパートナーシップ活動が競争ダイナミクスを再構築しています。共同開発契約が標的治療のコンパニオン診断の発売において主流となり、タイムラインを短縮して規制リスクを分担しています。契約には多くの場合、共同臨床試験登録、規制当局への申請、および協調した市場参入努力が含まれており、パートナー検査が薬剤承認後の保険者交渉において優位に立ちます。企業は、連続的に実施され既存の分子病理コードの下で償還可能な微小残存病変アッセイの検証に競争的に取り組んでいます。早期がん検出はもう一つのホワイトスペースの領域であり、概念実証研究がベンチャー資金に支えられた多施設試験へと急速に進展しています。

技術的な能力がリーダーとフォロワーをますます分けています。大規模な臨床変異データベースとAI駆動型アノテーションエンジンを組み合わせたベンダーは、5日以内に実用的なレポートを提供でき、この納期が病院の購買決定に影響を与えています。マルチオミクス統合により、これらの企業は単一のワークフロー内でコピー数変異、遺伝子融合、およびメチル化パターンを検出し、検査選択に対する腫瘍専門医の信頼を高めています。がん治療における包括的ゲノムプロファイリングの根拠を臨床エビデンスが強化するにつれ、保険者はこれらのプロファイルの結果に償還を結びつける傾向を強めています。このシフトは、強固な分析基盤に支えられた広範なプロファイリングパネルを提供する企業に対して、医療市場における競争優位が高まっていることを裏付けています。

がんプロファイリング業界のリーダー企業

Illumina, Inc

QIAGEN

Sysmex Corporation

NeoGenomics Laboratories

HTG Molecular Diagnostics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Leica BiosystemsとBristol Myers Squibbが戦略的コンパニオン診断(CDx)パートナーシップを発表。

- 2025年5月:NeoGenomicsがPanTracer一連のゲノムプロファイリング検査およびPaletrra空間的プロテオミクスプラットフォームをデビュー。

- 2025年4月:QIAGENが700遺伝子以上のQIAseqパネルならびにElement BiosciencesおよびMyriad Geneticsとのパートナーシップを発表。

- 2025年1月:Guardant Healthが大腸がんサーベイランスにおけるGuardant Reveal MRD検査のメディケア保険適用を取得。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、がんプロファイリング市場を、診断、予後、治療法の選択、または研究の指針として、組織または液体検体から腫瘍DNA、RNA、またはタンパク質のシグネチャーを調べるあらゆる商業的検査または関連消耗品、ソフトウェア、サービスと定義している。これには、包括的ゲノムパネル、単一遺伝子PCRキット、マルチオミクス・バイオインフォマティクス・パイプライン、およびそれらを可能にする検査機器が含まれる。

除外範囲:分子測定値を生成しない日常的な病理組織検査は市場外である。

セグメンテーションの概要

- 製品・サービス別

- 機器

- 消耗品

- サービス

- ソフトウェアおよびバイオインフォマティクス

- 技術別

- イムノアッセイ

- 次世代シーケンシング(NGS)

- ポリメラーゼ連鎖反応(PCR)

- 蛍光in situハイブリダイゼーション(ISH)

- マイクロアレイ

- 質量分析

- その他の技術

- バイオマーカー種別

- 遺伝的バイオマーカー

- タンパク質バイオマーカー

- 代謝バイオマーカー

- 循環腫瘍細胞(CTC)

- エクソソームおよびcfDNAバイオマーカー

- その他のバイオマーカー種

- がん種別

- 乳がん

- 肺がん

- 大腸がん

- 前立腺がん

- メラノーマ

- その他のがん種

- 検体種別

- 組織ベースの検体

- 液体生検(血液)

- 尿およびその他の体液

- 用途別

- 診断

- 予後およびリスク評価

- 治療選択・モニタリング

- 研究用途

- スクリーニングおよび早期検出

- エンドユーザー別

- 病院および基準検査室

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 契約研究機関(CRO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋地域の分子腫瘍学者、リファレンスラボマネージャー、支払者政策アドバイザー、シーケンスプラットフォームエンジニアにインタビューを行いました。このような会話から、検査利用率、平均販売価格、保険償還の取り込み、生産能力増強が検証され、机上の作業だけでは見逃しがちな地域特有のボトルネックが明らかになった。

デスクリサーチ

GLOBOCAN、SEER、European Cancer Information Systemなどの公的登録を通じて対応可能な検査ユニバースをマッピングし、CMSと日本の厚生労働省のスケジュールから償還コードを照合し、NGS装置の輸出入HSコードの流れを分析した。PubMedに索引付けされたジャーナルや臨床試験登録は新たなバイオマーカーを明らかにし、CAPやPersonalized Medicine Coalitionのような業界団体は規制の背景を明らかにした。D&B HooversやDow Jones Factivaからの購読フィードは、企業収益や新製品ニュースを提供した。これらの参考文献は、参照した二次資料を網羅するものではなく、数量、価格、パイプラインの勢いを明らかにするために、さらに多くの情報源を収集したものである。

マーケット・サイジングと予測

優先度の高いがんの罹患率、生検率、検査導入シェアを基に、トップダウンで有病率-治療コホート比を再構築し、2024年のベースとした。サプライヤーのロールアップとサンプリングされた病院チャネルのチェックにより、ボトムアップのクロステストが行われ、ギャップが生じた場合には合計が調整された。主要なモデルフィンガープリントは以下の通りである:1)1Gbあたりの年間シーケンスコスト、2)CAP認定ラボのインストールベース、3)メディケアCPTコードの支払い傾向、4)転移性モニタリングにおけるリキッドバイオプシーのシェア、5)FDAコンパニオン診断の承認。これらのドライバーと専門家のコンセンサスに基づいた多変量回帰では、保守的、基本的、加速的な導入シナリオの下で、2030年までの導入量を予測している。

データ検証と更新サイクル

出力は、アノマリー・スクリーン、ピアレビュー、シニアアナリストのサインオフを通過します。このモデルは毎年更新され、主要な保険償還の獲得、規制の変更、ステップチェンジテクノロジーの発売など、重要なイベントが発生した際に再オープンされるため、顧客は常に最新の見解を得ることができる。

モルドールのがんプロファイリング・ベースラインはなぜ信頼できるのか

公表されている推定値がしばしば乖離するのは、企業が異なるカットオフ年を選んだり、隣接するバイオマーカーセグメントを束ねたり、地域間で均一な価格設定を想定しているためである。

主なギャップ要因は、技術範囲の狭さ、償還の遅れを無視した楽観的な普及曲線、NGSパネルの急速なASP低下を見逃す頻繁でない更新サイクルなどである。モルドールのアナリストは毎年スコープを再検討し、通貨換算をIMF平均に合わせ、検証されたラボの能力追加で予測を緩和し、ベースラインを維持している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 12.64 B (2025) | モルドール・インテリジェンス | - |

| 13.48 B (2024) | グローバル・コンサルタンシーA | 広範なバイオマーカーキットと画像診断薬の組み合わせ。 |

| 11.50 B (2023) | 業界団体B | 定価を使用、地域別ASP調整なし |

| 10.50 B (2023) | 業界誌C | 現在広く保険償還されているリキッドバイオプシーを除く |

この比較から、スコープの明確化、タイムリーな更新、デュアルトラック検証が適用された場合、モルドールの数値は、意思決定者がトレースし、再現し、自信を持って使用できるバランスの取れたベースラインを形成することがわかる。

レポートで回答される主要設問

がんプロファイリング市場の現在の規模はどのくらいですか?

がんプロファイリング市場は2026年に140億3,000万米ドルを創出し、2026年〜2031年にかけて11.03%のCAGRに支えられ、2031年までに236億7,000万米ドルに達する見込みです。

どの技術ががんプロファイリング検査において最大のシェアを占めていますか?

次世代シーケンシング(NGS)は2025年に収益シェア35.78%を記録し、数百の遺伝子を同時に解析する能力により主要技術となっています。

がんプロファイリングにおいて液体生検はどのくらいの速さで成長していますか?

液体生検検査はctDNAアッセイによる非侵襲的な微小残存病変モニタリングとリアルタイムの治療調整を可能にするため、2031年までに14.92%のCAGRで拡大しています。

どの地域が最も高い成長を示すと予想されますか?

アジア太平洋地域はシーケンシングコストの低下と国家ゲノミクスイニシアチブが中国、インド、日本での検査能力を押し上げる中、2031年までに14.01%のCAGRで成長する予測です。

データ相互運用性の標準化が検査室にとって重要な理由は何ですか?

mCODEなどの相互運用性フレームワークにより、ゲノム検査結果を電子医療記録に統合でき、治療決定までの時間が短縮され、長期的なアウトカム分析が可能となります。

最終更新日: