オストミーケア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

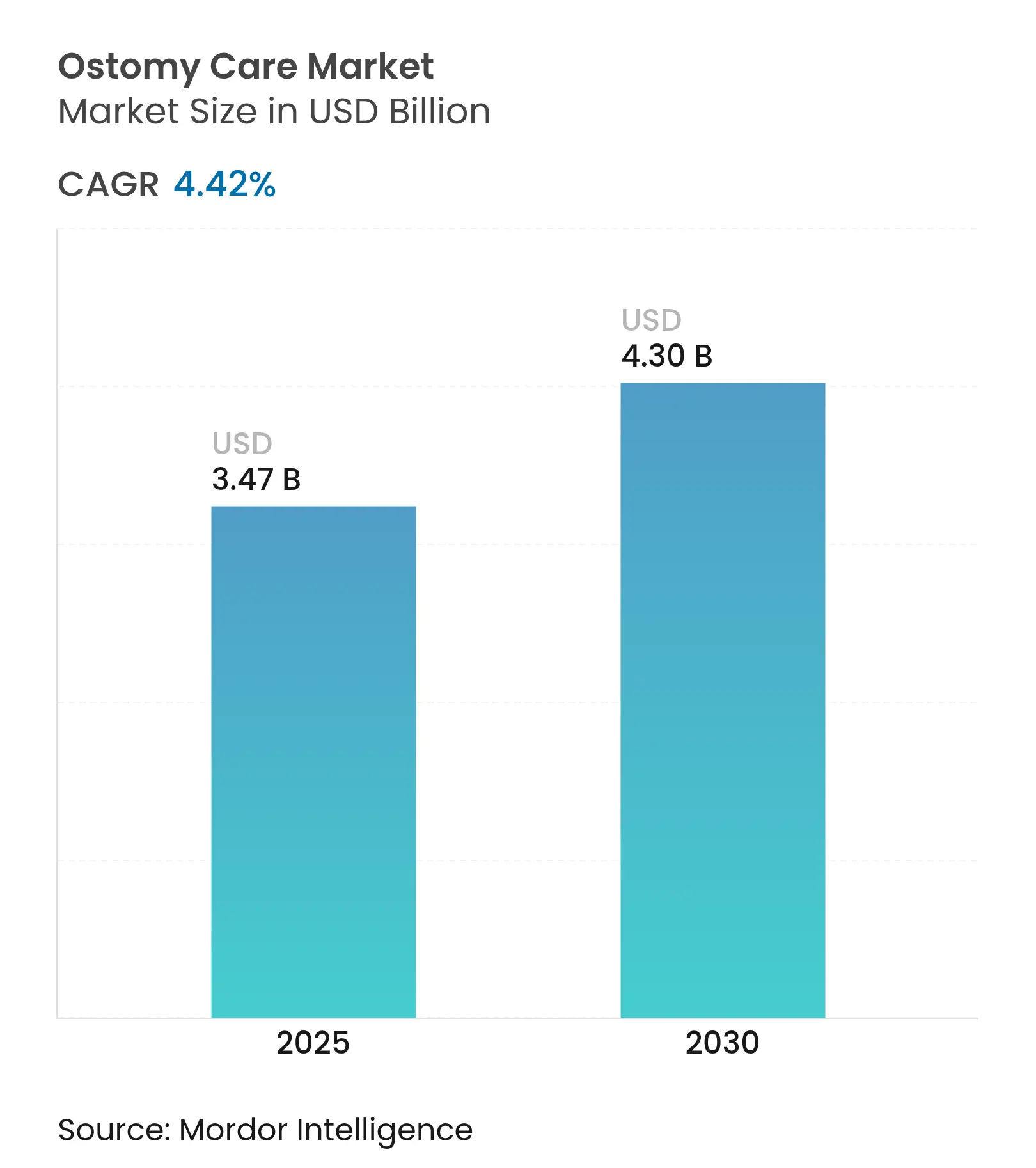

| 市場規模 (2025) | 3.47 十億米ドル |

| 市場規模 (2030) | 4.30 十億米ドル |

| 成長率 (2025 - 2030) | 4.42% CAGR |

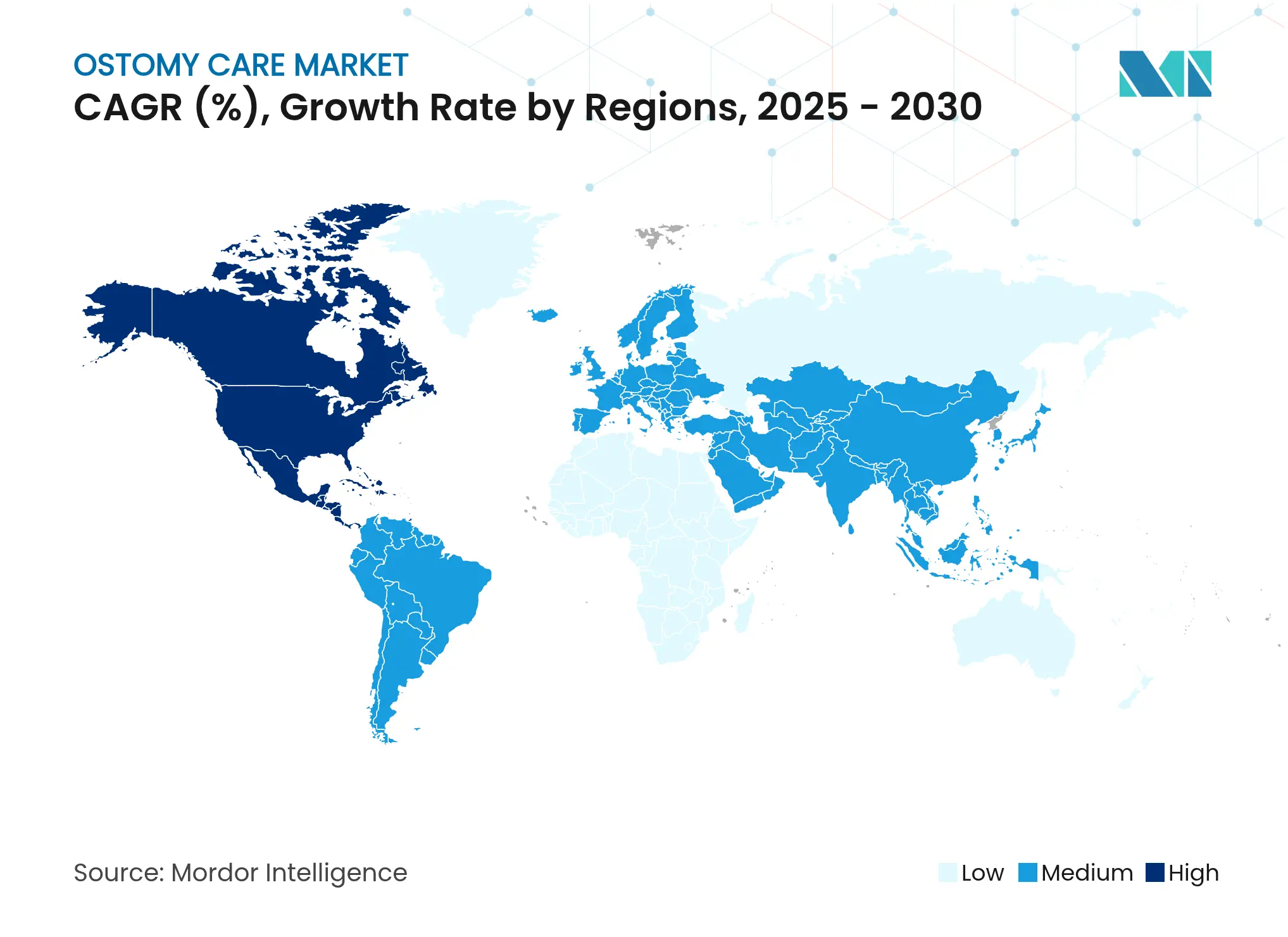

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオストミーケア市場分析

オストミーケア市場規模は2025年に37億4,700万米ドルに達し、2030年までに43億米ドルに達する軌道にあり、安定した4.42%のCAGRを反映しています。高齢化人口、炎症性腸疾患(IBD)有病率の上昇、セルフマネジメントを簡素化する継続的な技術革新から一貫した需要が生じています。デジタルセンサー搭載パウチ、PFAS不使用バリアフィルム、三次元(3D)プリント製装具が近期の差別化要因として際立っています。地域別需要は広範な償還制度を持つ先進国経済に偏っていますが、外科手術件数の増加と専門ケア提供能力の拡大に伴い、アジア太平洋地域が加速しています。競争の激しさは中程度にとどまっており、3社の多国籍企業がコア製品ポートフォリオを支配する一方、ニッチ参入企業が皮膚保護技術とリモートモニタリングのアドオンを活用しています。全地域において、償還制度改革とバーチャルナースプログラムが早期退院と強固なアドヒアランスを促進し、オストミーケア市場の持続的成長を支えています。

主要レポートのポイント

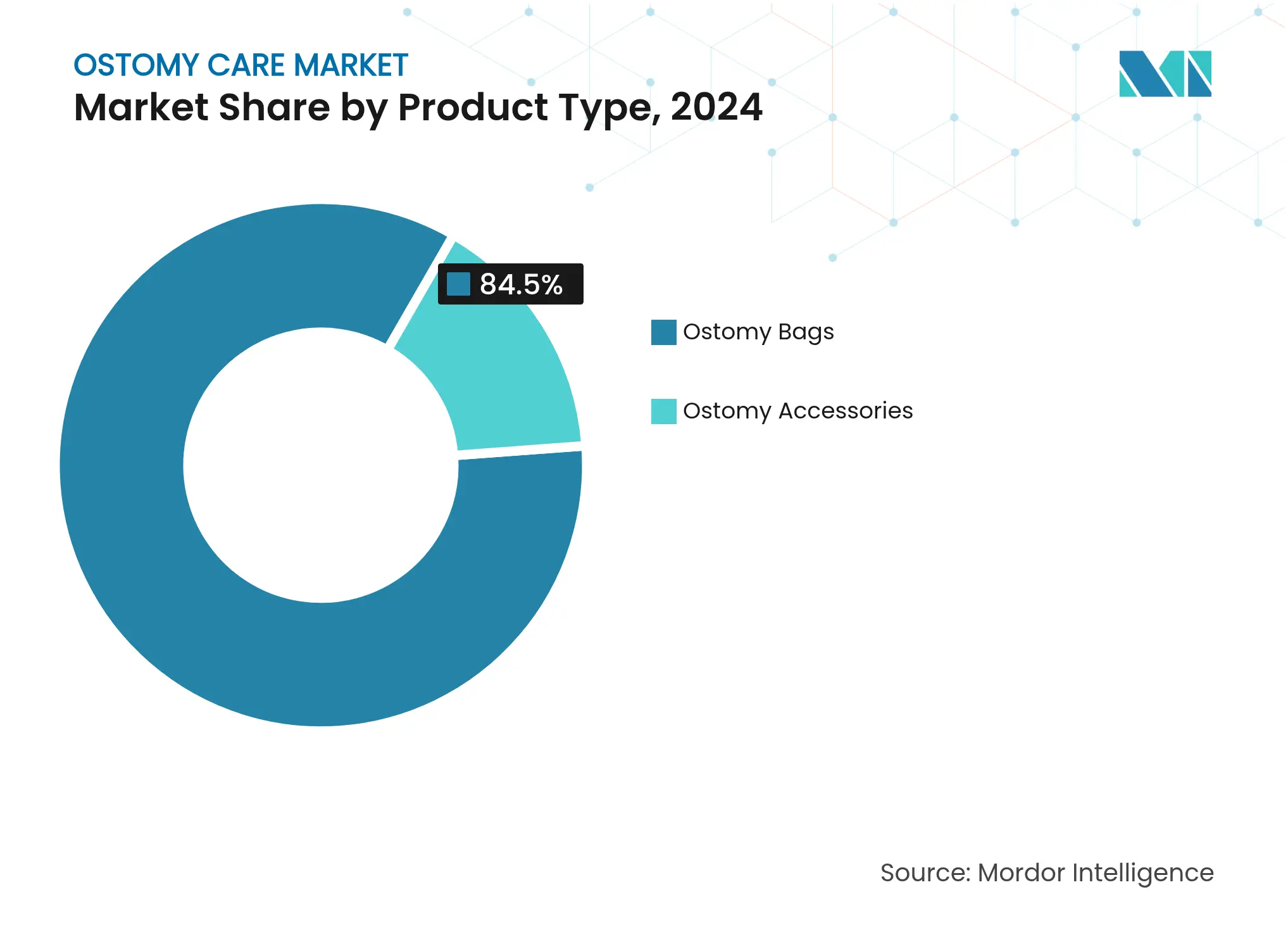

- 製品カテゴリー別では、オストミーバッグが2024年に84.56%の収益シェアをリードし、アクセサリーは2030年に向けて5.12%のCAGRで成長すると予測されています。

- 手術タイプ別では、コロストミーが2024年のオストミーケア市場シェアの44.34%を占め、イレオストミーは2030年にかけて5.71%のCAGRで拡大すると予測されています。

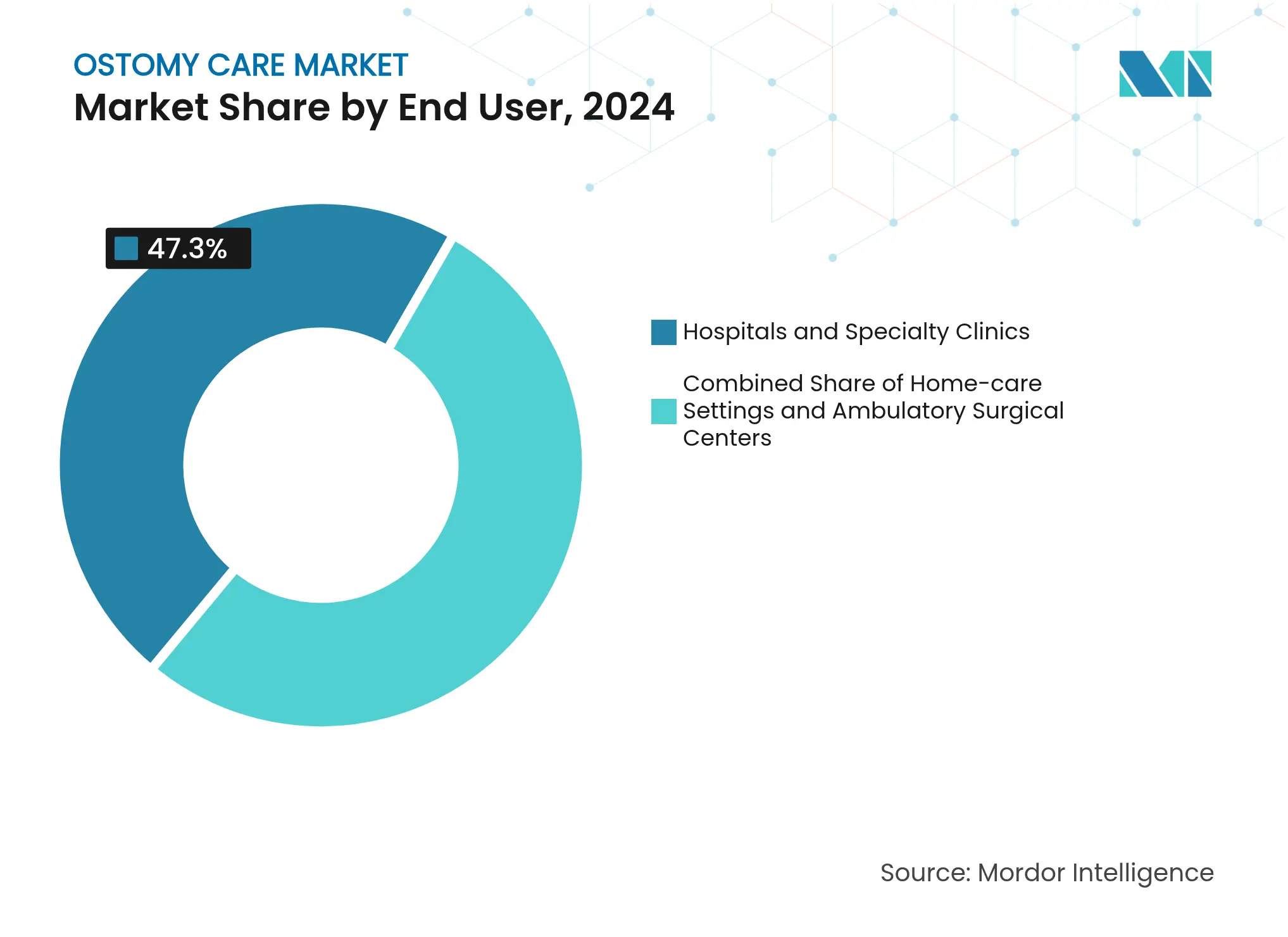

- エンドユーザー別では、在宅ケア施設が2024年のオストミーケア市場規模の47.32%のシェアを獲得し、病院・専門クリニックは2030年にかけて5.87%のCAGRで成長しています。

- 地域別では、北米が2024年に42.87%の収益シェアを保持し、アジア太平洋地域は2030年にかけて6.25%のCAGRで成長する見込みです。

グローバルオストミーケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IBDおよび大腸がんの有病率上昇 | +1.2% | グローバル;アジア太平洋地域および中南米で最も高い加速 | 長期(4年以上) |

| 製品・素材の急速なイノベーション | +0.8% | 北米とEUがリード;新興市場への波及 | 中期(2〜4年) |

| 高齢者オストミー人口の加速 | +0.9% | グローバル;高所得経済圏で最も強い | 長期(4年以上) |

| 患者サポートおよび啓発計画の拡大 | +0.6% | 北米とEUが中核;アジア太平洋地域へ拡大 | 短期(2年以内) |

| 3Dプリント製カスタマイズ装具 | +0.4% | 北米とEUが先行;段階的なグローバル普及 | 中期(2〜4年) |

| 在宅耐久医療機器(DME)供給に対する償還拡大 | +0.5% | 主に北米;EUおよび先進アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IBDおよび大腸がんの有病率上昇

IBDは現在2,400万〜3,100万人のアメリカ人に影響を与えており、生活習慣の変化が西洋のパターンを模倣する新興工業化地域にも広がり続けています[1]疾病管理予防センター、「炎症性腸疾患の有病率」、cdc.gov。この疫学的転換は、特に大腸がんリスクが長年の炎症と複合する地域において、オストミー手術件数を増加させています。生存率の改善により生涯にわたるデバイス使用が延長し、交換用パウチおよびアクセサリーへの需要が深まっています。アジア太平洋地域の医療システムは慢性疾患ケアインフラの不足に苦しんでおり、遠隔教育とモバイルナース相談のホワイトスペース機会を生み出しています。その結果、オストミーケア市場は処置件数の増加と患者寿命の延長の両方を通じて成長しています。

製品・素材の急速なイノベーション

革新は段階的なパウチ再設計を超えて進んでいます。Coloplastのデジタル漏れ通知システムは、障害が発生する前にユーザーに警告するセンサーを内蔵し、ケアを事後対応型から予測型へと転換しています。セラミド配合ウェーハと成形可能なハイドロコロイドは、歴史的に装着者の60%以上に影響を与えてきた皮膚炎の発生率を低下させています。3Dプリント製ベースは個人の解剖学的構造に適合し、漏れを減らして快適性を向上させています。同時に、欧州および北米の一部でのPFAS禁止が、疎水性を維持するフッ素不使用フィルムに向けた研究開発を推進しています。これらのイノベーションは競争上の優位性を強化し、交換サイクルを延長することで、オストミーケア市場を推進しています。

高齢者オストミー人口の加速

70歳以上の患者が新規処置の増加するシェアを占めており、59.2%が永久ストーマを受けているのに対し、若年コホートでは41.1%となっています。高齢ユーザーは巧緻性の制限、併存疾患、長期入院に直面しており、簡易クロージャーとリモートナースコーチングへの依存度が高まっています。合併症リスクの高さは医療資源の利用を増加させますが、漏れ防止パウチと皮膚に優しいペーストへの需要を生み出しています。したがって、人口の高齢化はオストミーケア市場内の成熟経済圏全体で基本的な販売量を増幅させています。

患者サポートおよび啓発プログラムの拡大

ConvaTecのme+プラットフォームは、新規患者それぞれを認定オストミーナース、個別化されたライフスタイルコーチング、ピアネットワークと組み合わせ、予定外の受診を500%削減しています。UOAAバーチャルオストミークリニックは農村部への専門家アクセスを拡大し、アプリベースのセルフトラッキングは自立したセルフケアまでの時間を半減させています。このようなプログラムは製品ロイヤルティを支え、ユーザーが単一ブランドのエコシステム内にとどまることで継続的な収益を促進します。また、合併症率を低下させ、間接的に長期的な市場成長を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ストーマ周囲皮膚合併症および感染症 | -0.7% | グローバル;専門家へのアクセスが乏しい地域でより高い | 中期(2〜4年) |

| 高度な多ピースシステムの高コスト | -0.5% | 新興市場および世界中の無保険コホート | 短期(2年以内) |

| 社会的スティグマおよび心理的負担 | -0.4% | グローバル;文化的に変動 | 長期(4年以上) |

| バリアフィルムに対するPFAS規制の保留 | -0.3% | EUおよび北米;グローバルへの波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ストーマ周囲皮膚合併症および感染症

皮膚炎、機械的外傷、カンジダ感染症は最大60.3%のユーザーに影響を与え、影響を受けた患者の平均医療費を204,907米ドルに押し上げており、問題のない患者の126,747米ドルと比較されます。認定創傷オストミー排泄ケアナースが不在の場合にリスクが高まり、地域間のアウトカム格差が拡大します。高い合併症率は製品返品を促進し、信頼を損ない、オストミーケア市場全体でイノベーションが問題を軽減しようとしているにもかかわらず成長を抑制しています。

高度な多ピースシステムの高コスト

プレミアムな二ピース装具とアクセサリーバンドルは多くの無保険患者の手の届かないところにあり、北米での償還上限は基本モデルへの適用数量を制限しています。新興経済圏では、低コストの輸入品が皮膚に優しい機能を欠くことが多く、長期的な治療費を引き上げる回避可能な合併症につながっています。したがって、経済的障壁は認識された臨床的利益にもかかわらず、近期の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルイノベーションがアクセサリー成長を牽引

オストミーバッグは引き続き需要の中核を担い、2024年収益の84.56%を獲得しましたが、アクセサリーは最速の5.12% CAGR見通しを示し、快適性と皮膚の完全性を高める総合的なケアキットへの転換を示しています[2]Yan Li et al.、「複合ハイドロコロイド皮膚バリア」、Journal of Composites Science、mdpi.com。セラミド配合およびシリコーンベースの処方によって強化された皮膚バリアとシールは、皮膚炎の発生を大幅に削減するため、最も売れているアクセサリークラスです。ストーマペーストとパウダーは不規則な開口部周囲のギャップを埋め、消臭剤と潤滑剤は社会的な懸念を和らげます。ドレイナブルパウチは使用コストの低さと廃棄物の少なさからクローズドデザインを支配していますが、クローズドパウチは巧緻性が制限された患者に引き続き使用されています。柔らかい粘着剤と水分コントロール層を組み合わせた複合ラミネートは取り外し時のトラウマを軽減し、オストミーケア市場でのプレミアム採用の拡大を支援しています。

一ピースシステムと二ピースシステムの間の代替競争はライフスタイルのセグメンテーションを反映しています。活動的な成人はパウチの素早い交換のためにモジュール式二ピースセットを好む一方、高齢者はシンプルな一ピースユニットに傾倒しています。デジタルアドオンが次のフロンティアを示しており、Coloplastのセンサープラットフォームはスマートフォンに完全性アラートを送信し、漏れや入院を防ぐ予防的な交換を可能にしています。総じて、アクセサリーは患者一人当たりの支出と繰り返し使用頻度を高めることで収益乗数として機能し、メーカーの長期的な収益性を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

手術タイプ別:イレオストミーの成長が外科的進化を反映

コロストミーは2024年市場シェアの44.34%でリーダーシップを維持しましたが、大腸外科医が吻合部を保護する一時的な転換を重視するにつれ、イレオストミーは2030年にかけて5.71%のCAGRが見込まれています。低侵襲アプローチは創傷サイズを縮小しますが、成形可能なリングと凸型ウェーハを必要とするフラッシュストーマをもたらすことが多く、アクセサリーの採用を促進しています。ウロストミーの件数は膀胱がんと先天性異常に限定されているため控えめにとどまっていますが、特殊な尿耐性バリアを必要とします。

より早期の退院に向けたトレンドが直感的な製品への需要を増大させています。患者は3〜5日以内に帰宅し、バーチャルナース訪問とイラスト付きガイドに大きく依存しています。イレオストミーデバイスのオストミーケア市場規模は、括約筋温存手術を受ける若年IBD患者が短期ストーマを受け入れるにつれて拡大すると予想されています。したがって、病院は退院前に漏れ防止パウチと指導キットを確保するために地域サプライヤーと連携し、ケアの継続性を強化しています。

エンドユーザー別:在宅ケアの優位性がデジタル採用を加速

患者が自律性を好み、保険会社が外来モデルを推進するにつれ、在宅施設が2024年収益の47.32%を占めました。在宅ユーザーに関連するオストミーケア市場規模は、月次出荷を自動化するバルク補充プログラムとサブスクリプションアプリから恩恵を受けています。遠隔モニタリングツールにより、ナースが早期に発赤を発見し、再入院を削減できます。COVID-19は、クリニックの混雑を軽減する標準的なフォローアップ経路としてバーチャル相談を定着させました。

病院および専門クリニックは規模は小さいものの、選択的大腸手術の増加と高齢者症例の複雑さを背景に5.87%のCAGRで拡大しています。専門オストミーセンターはハイリスク患者に高度なサービスを提供し、入院中の製品選択を促進する紹介ループを生み出しています。外来手術センターも費用対効果の高い日帰り手術を提供することでより大きなシェアを獲得し、患者が在宅に移行する際の下流販売を強化しています。このように、施設チャネルと在宅チャネルは、病棟から寝室までパウチのパフォーマンスを追跡するコネクテッドプラットフォームを通じてますます融合しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、堅固な償還制度と48時間以内の玄関先配送を確保する成熟した流通網により、2024年に42.87%の収益リードを維持しました[3]アメリカホームケア協会、「オストミー用品配送統計」、aah.org。患者擁護団体は寛大な用品給付を求めてロビー活動を行い、メディケアおよび民間保険全体でプレミアム採用を維持しています。地域カバレッジ決定に関する継続的な議論が高度なウェーハ償還を再形成する可能性がありますが、2025年3月の延期後、近期の継続性は安定しているように見えます。

欧州は成熟しながらも革新的なクラスターを形成しています。普遍的な医療保険が基本的なアクセスを確保する一方、欧州化学物質庁のPFAS段階的廃止がバリアフィルムの迅速な再処方を義務付けています。ドイツ、英国、フランスが需要を牽引し、それぞれがオストミーケアをより広範な大腸がんプログラムに組み込んでいます。持続可能性への取り組みにより、メーカーはEU廃棄物指令を満たすために生分解性パウチライナーとリサイクル可能な包装に向かっています。

アジア太平洋地域は2030年にかけて6.25%のCAGRで最も急速に成長しています。中国だけで推定35万人のオストミーユーザーを抱え、都市部の病院が需要に応えるために専門ストーマクリニックを設置しています。インドはIBD診断の増加と中間所得層への民間保険の拡大に伴い加速しています。日本の高齢化社会は基本的な販売を高水準に維持し、地元企業は精密成形とロボット工学を活用して高品質なパウチを国内製造しています。多様な規制環境は個別の証拠パッケージを必要とし、一部の市場は米国食品医薬品局(FDA)の認可を受け入れる一方、他の市場は現地臨床データを要求し、発売タイムラインを延長しますが競争上の優位性を広げています。

競合環境

オストミーケア市場は中程度の集中度を示しています。Coloplast、ConvaTec、Hollisterが支配的なシェアを持ち、グローバルな流通網、幅広いポートフォリオ、強固な研究開発予算を活用しています。各社はデジタルエコシステムを重視しています。Coloplastはスマートフォン連携の漏れアラートを試験運用し、ConvaTecはme+ナースコーチングを統合し、Hollisterは学習曲線を短縮するためにテレストーマフィッティングに投資しています。B. Braun、Smith & Nephew、Welland Medicalなどの中堅プレーヤーは、シリコーン粘着剤や小児用パウチなどのニッチな隣接分野を活用しています。

新興イノベーターは特化した領域を開拓しています。OstomyCureは、一部のコロストミー患者の外部パウチを代替するために設計されたチタン製インプラントを開発しており、現在後期段階の試験中です。スタートアップ企業は、画像アップロードから皮膚の崩壊を予測する機械学習アルゴリズムを探求し、サブスクリプションベースの予防サービスを提供しています。

戦略的な動きは新興市場とコネクテッドケアへの二重の焦点を反映しています。ConvaTecは2024年上半期にオストミー部門で4.9%のオーガニック成長を達成し、中国とブラジルの拡大によって牽引されました。ラストマイルの利便性を確保するための在宅配送プロバイダーとのパートナーシップが増加しています。特許出願はハイドロコロイドブレンド、凸型ベースプレート、組み込み電子機器に集中しており、次世代の快適性とモニタリング利益を確保するための競争を強調しています。

オストミーケア産業リーダー

Alcare Co., LTD

ConvaTec Group Plc.

Hollister Inc.

B Braun Melsungen AG

Coloplast A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ConvaTecは米国における皮膚代替品に関する地域カバレッジ決定の延期を歓迎し、オストミーケアに使用される高度なバリア製品の市場アクセスを維持しました。

- 2023年1月:OstomyCureは、外部ストーマバッグを排除するために設計されたチタン製TIESインプラントを評価する臨床試験の患者募集を完了しました。

- 2022年1月:Owens & Minor Inc.とApria Inc.は、Owens & MinorがApriaを買収する確定的な合意を締結しました。この買収により、同社のオストミーポートフォリオが拡大することが期待されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

私たちはオストミーケア市場を、コロストミー、イレオストミー、またはウロストミー処置後に外科的に作成されたストーマからの排出物を収集または管理するために特別に製造された、工場完成品のバッグ、ウェーハ、皮膚バリア、ペースト、リング、消臭剤、および洗浄補助具のすべてと定義しています。この数値は、病院、外来手術センター、在宅ケアチャネルでの販売をカバーし、2025年の一定米ドルで表示されています。

調査範囲の除外:本調査には、ストーマなしで使用される一般的な失禁パッド、間欠カテーテル、または腸管理システムは含まれていません。

セグメンテーション概要

- 製品タイプ別

- オストミーバッグ

- 一ピースシステム

- 二ピースシステム

- ドレイナブル

- クローズド

- オストミーアクセサリー

- 皮膚バリア・シール

- ストーマペーストおよびパウダー

- 消臭剤および潤滑剤

- サポートベルトおよびその他

- オストミーバッグ

- 手術タイプ別

- コロストミー

- イレオストミー

- ウロストミー

- エンドユーザー別

- 病院・専門クリニック

- 在宅ケア施設

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のストーマナース、調達マネージャー、製品スペシャリストとの構造化インタビューを実施し、そのフィードバックにより、デスク資料では見えない単位量、アクセサリー付帯率、交換サイクル、償還の変化を精緻化しました。

デスク調査

世界保健機関の大腸・膀胱がん登録、OECD保健統計、米国CMS処置コード、ユーロスタット病院退院ファイル、国連コムトレードで入手可能な貿易フローなどの公開ソースから開始しました。企業の10-K、デバイス承認データベース、米国オストミー協会連合などの団体からの協会白書が最近の単位・価格シグナルを追加しました。Mordorアナリストが選択的に使用した有料リソースには、メーカー収益のためのD&B Hooversとデバイス特許トレンドのためのQuestelが含まれます。リストされたソースは私たちの基盤を示しており、データ編集中に数値と表現を相互確認するために多くの追加出版物が参照されました。

第二のスキャンでは、流通業者の価格リスト、税関申告、入札ポータルからASPトレンドを収集し、インフレ指数と通貨変動と照合しました。この二層スキャンにより、市場参加者にアプローチする前にベースラインの現実性を確保しました。

市場規模・予測

年間オストミー手術件数と患者有病率からトップダウンの需要プールを構築し、患者一人当たりの平均パウチおよびアクセサリー消費量を乗じて金額合計を算出しました。サプライヤーの積み上げやサンプリングされたASP×数量データなどの選択的なボトムアップ相互確認により、地域の外れ値を調整しました。モデルの主要変数には、ストーマ造設発生率、アクセサリー付帯率、バッグ交換頻度、平均販売価格の推移、在宅ケア普及率の変化が含まれます。予測は、これらの変数を高齢化人口トレンドと専門家コールを通じて検証された償還政策指標に結びつける多変量回帰に依存しています。地域のボトムアップ入力が欠如している場合、類似国クラスターを適用し、検証済みの外科手術率に対してインデックス化しました。

データ検証と更新サイクル

アウトプットはアナリストが異常値チェックを再実行し、シニアレビュアーが分散トリガーを精査し、モデルが毎年または主要な償還変更などの重要なイベントが発生した場合にはより早く更新される三段階レビューを通過します。

オストミーケアベースラインへの信頼性の理由

公表された推定値はしばしば乖離しており、含まれる製品ミックス、価格ラダー、更新タイミングの違いが通常そのギャップの核心にあります。

この市場における主要なギャップドライバーは、アクセサリーがバッグとバンドルされているかどうか、定価がネット販売にどのように割引されるか、術後在宅ケアキットがカウントされるかどうかから生じています。Mordor Intelligenceは、外科手術件数と検証済みの使用パターンを組み合わせたバランスのとれたベースケースを報告しており、一部の外部出版社はメーカーの出荷量を外挿したり、無関係な排泄ケア用品を組み込むことで値を膨らませたりしています。通貨年の整合と年次更新が合計をさらに差別化しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 37億4,700万米ドル(2025年) | ||

| 38億7,000万米ドル(2024年) | グローバルコンサルタントA | アクセサリーと一部の失禁用品をバンドルし、トップライン収益の外挿に依存 |

| 41億4,000万米ドル(2024年) | 産業データ企業B | 定価インフレと広範な小売チャネルを適用し、更新頻度は非公開 |

これらの対比は、Mordorの厳格な変数選択と透明な更新頻度が意思決定者に信頼性が高く明確に追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

オストミーケア市場の規模はどのくらいですか?

オストミーケア市場規模は2025年に37億4,700万米ドルに達し、CAGRが4.42%で成長して2030年には43億米ドルに達すると予測されています。

どの製品カテゴリーが収益をリードしていますか?

オストミーバッグがリーダーシップを維持し、2024年のグローバル収益の84.56%を占めており、アクセサリーは5.12%のCAGR見通しで最も急成長しているセグメントです。

オストミーケア市場の主要プレーヤーは誰ですか?

Alcare Co., LTD、ConvaTec Group Plc.、Hollister Inc.、B Braun Melsungen AG、Coloplast A/Sがオストミーケア市場で事業を展開する主要企業です。

オストミーケア市場で最も急成長している地域はどこですか?

北米は予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

オストミーケア市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域がオストミーケア市場で最大の市場シェアを占めています。

最終更新日: