レシチン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

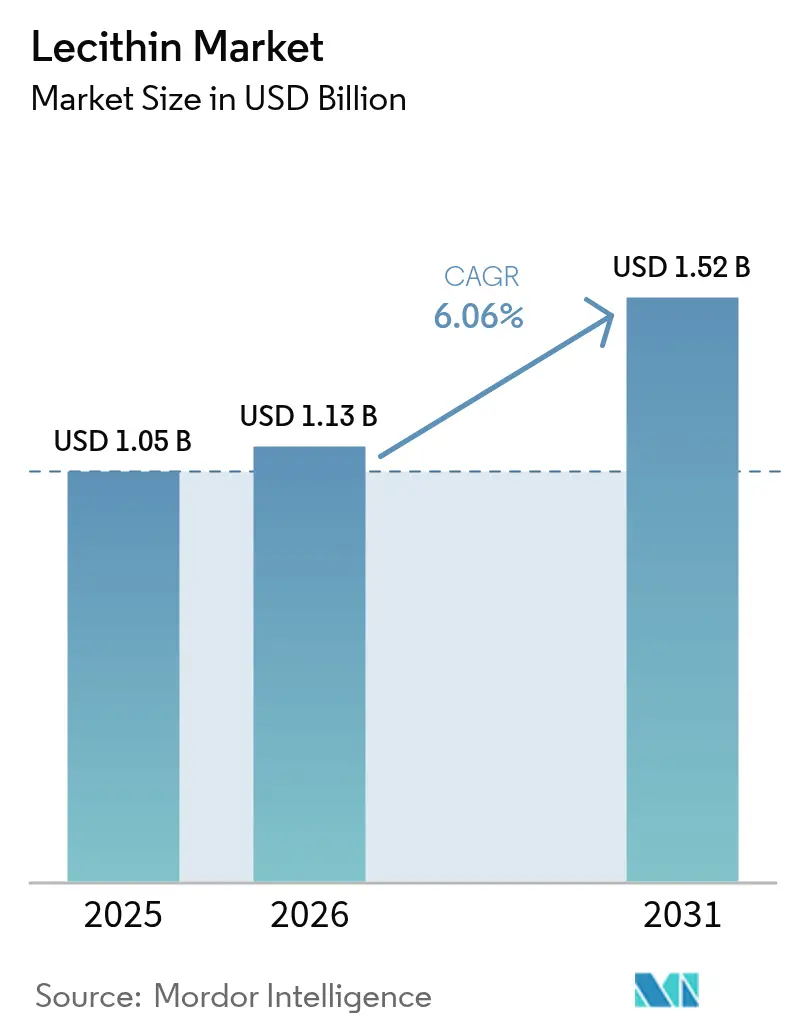

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

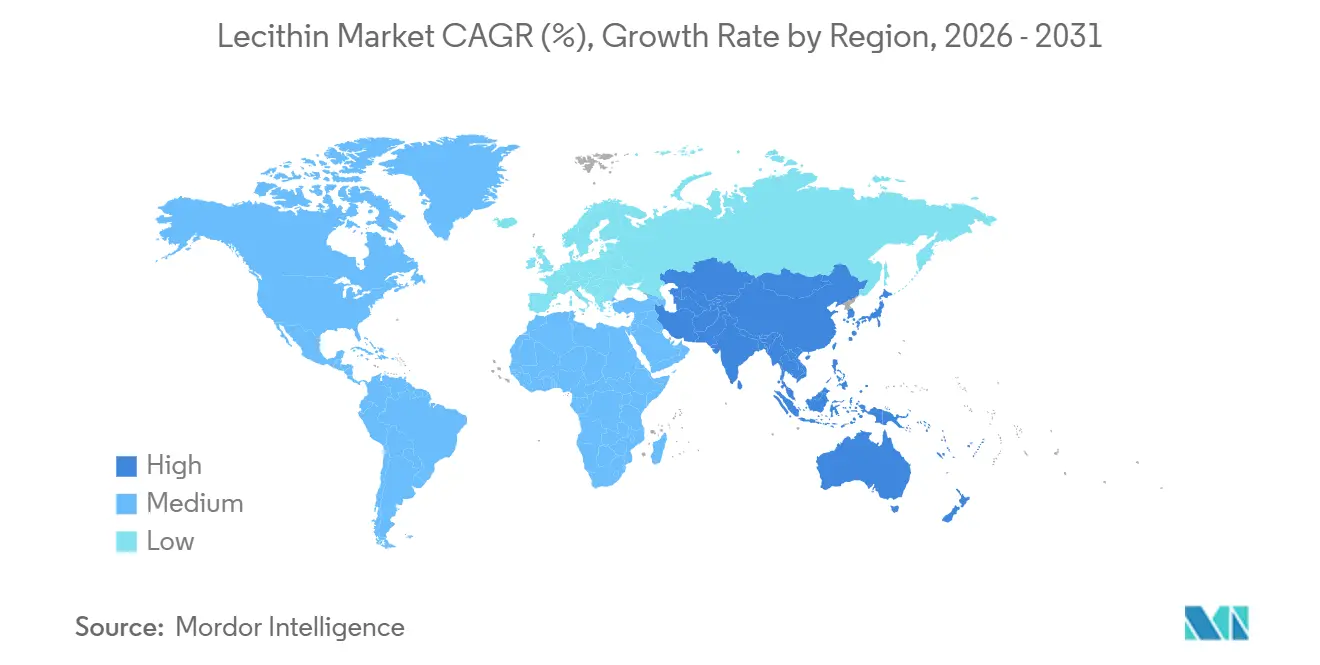

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

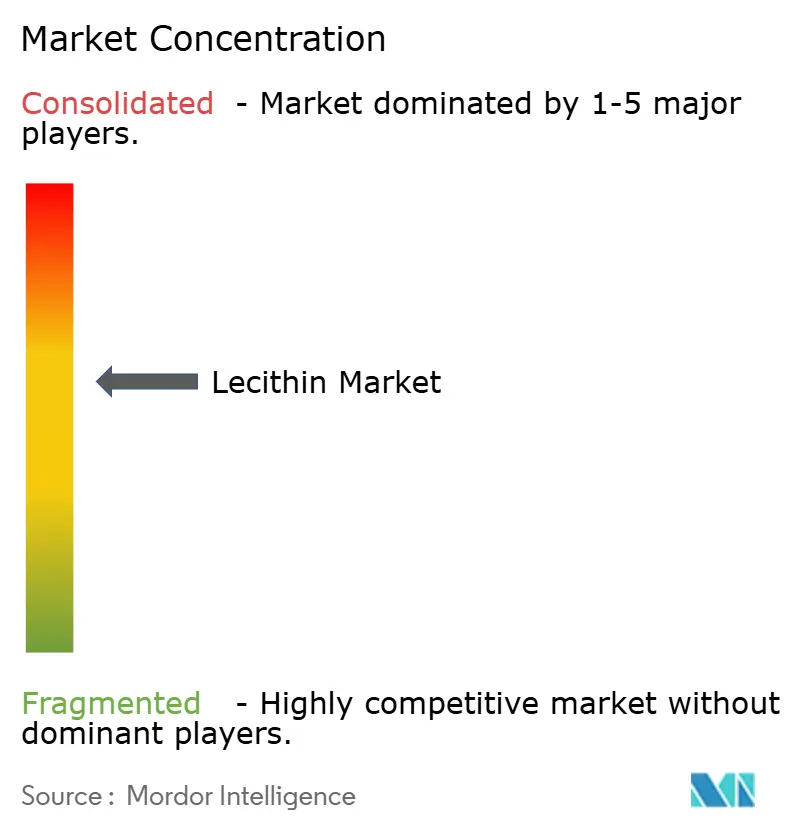

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレシチン市場分析

レシチン市場規模は、2025年の10億5,000万米ドルから2026年には11億3,000万米ドルに増加し、2031年までに15億2,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)6.06%で成長すると予測されています。クリーンラベル、アレルゲンフリー、非遺伝子組み換え(非GMO)要件を満たす多機能乳化剤への需要の高まりが、食品、医薬品、パーソナルケアのバリューチェーン全体における製品開発を再形成しています。大豆由来原料は依然としてレシチン市場を支配していますが、ひまわり由来代替品の持続的な成長は、購買者がアレルゲン管理を簡素化する製品に対してプレミアムを支払う意向があることを示しています。液体形態は連続プロセスへの統合が容易なため引き続き人気がありますが、サプライチェーンが賞味期限やコールドチェーンの制約に直面する場面では粉末が普及しつつあります。垂直統合された圧搾・精製・特殊原料事業を持つ生産者は、原材料の価格変動と合成乳化剤との競争が激化する中でも利益率を維持できる立場にあります。

主要レポートのポイント

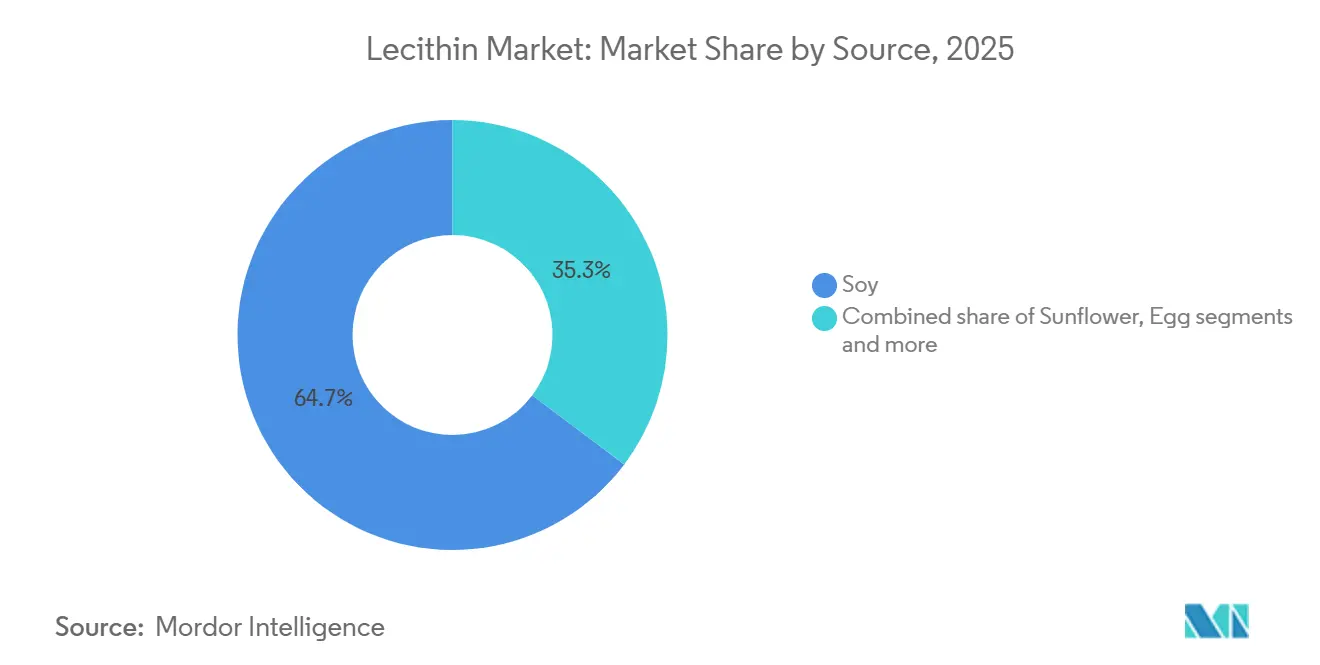

- 原料別では、大豆が2025年のレシチン市場シェアの64.72%を占め、ひまわりは2031年にかけて最速の年平均成長率7.61%を記録すると予測されています。

- グレード別では、食品グレードが2025年の収益の56.58%を占めましたが、医薬品グレードのレシチンは2031年にかけて年平均成長率8.91%で拡大しています。

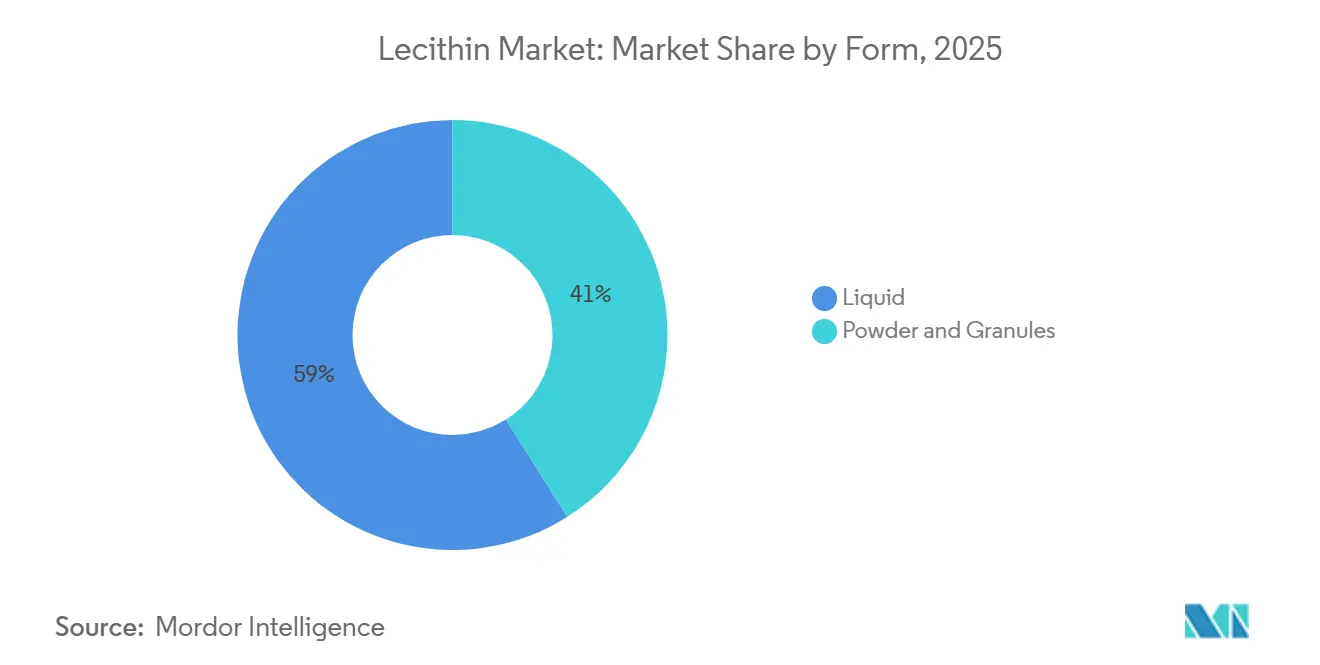

- 形態別では、液体形態が2025年の数量の58.97%を占め、粉末・顆粒形態は規模では後れを取るものの、2031年にかけて年率7.00%のペースで拡大しています。

- 性質別では、従来型製品が2025年の需要の82.69%を占め、有機レシチンは2031年にかけて年平均成長率8.60%で前進しています。

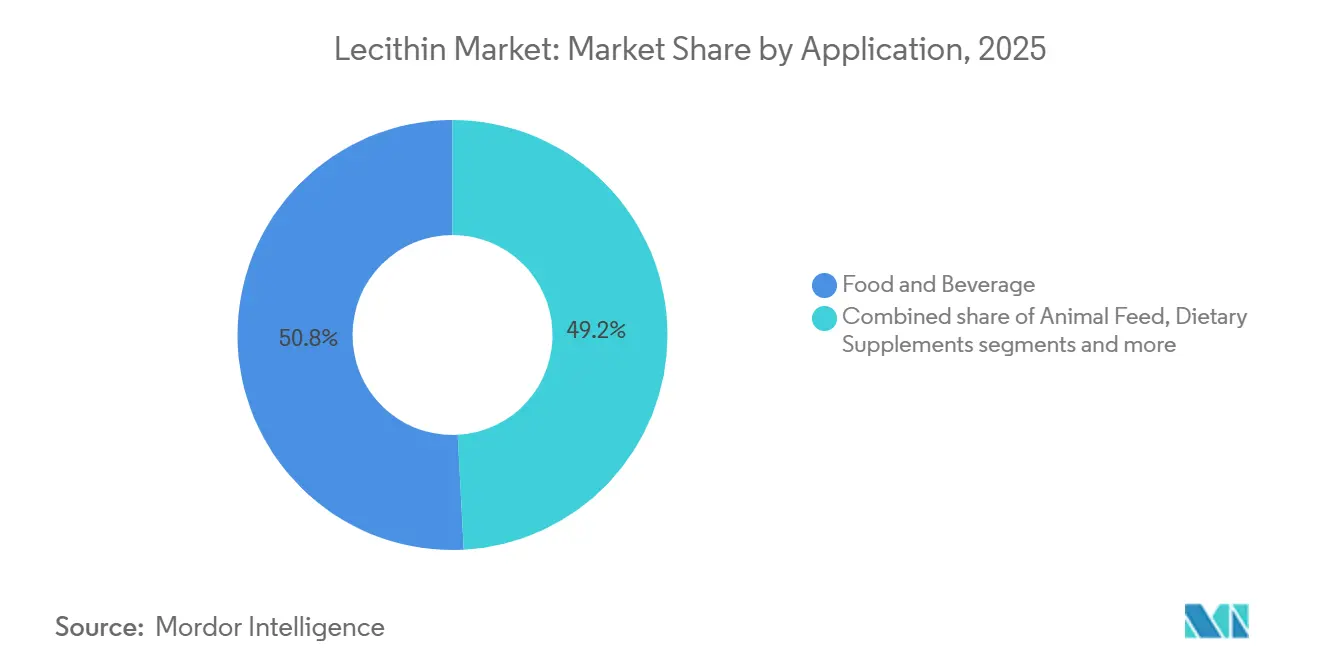

- 用途別では、食品・飲料が2025年の消費量の50.83%を占め、栄養補助食品用途は2031年にかけて8.67%で成長しています。

- 地域別では、北米が2025年の収益の35.15%でトップとなり、アジア太平洋は2031年にかけて8.32%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のレシチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品における乳化剤・安定剤の需要増加 | +1.8% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| 動物飼料用途での採用拡大 | +1.2% | アジア太平洋と南米で特に強い世界規模 | 長期(4年以上) |

| 医薬品・ニュートラシューティカル産業における用途拡大 | +1.5% | 北米と欧州が先行し、アジア太平洋が台頭 | 長期(4年以上) |

| 植物性・ビーガン食品セクターからの需要増加 | +0.9% | 北米と欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| クリーンラベルおよび天然食品原料に対する消費者需要 | +0.7% | プレミアム市場が採用をリードする世界規模 | 短期(2年以内) |

| 天然化粧品処方への採用拡大 | +0.4% | 欧州と北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品・簡便食品全般における乳化剤・安定剤の使用増加

手軽な即食オプションに対する消費者需要が、加工食品・簡便食品におけるレシチンなどの乳化剤・安定剤の使用増加を促進しています。これらの原料は、食感、賞味期限、官能的魅力の向上において重要な役割を果たし、変化する家計支出パターンに対応しています。例えば、環境・食料・農村地域省(DEFRA)によると、英国の平均的な家庭が2024年度(FYE 2024)に食品・ノンアルコール飲料に費やした金額は週70.50ポンドで、2023年度(FYE 2023)の63.50ポンドから11%増加しました [1]出典:環境・食料・農村地域省(DEFRA)、『英国食料安全保障ダイジェスト2025』、gov.uk。この変化は、頻繁な自炊よりも価値重視の利便性を優先する家計の引き締めを反映しています。工業用乳剤向けのTopcithinシリーズを持つCargillや、ベーカリー・菓子類の安定化向けに大豆由来レシチンを提供するADMなどの大手メーカーは、クリーンラベルソリューションでこの需要に対応しています。これらの製品は、ソースやスプレッドなどの食品において、風味プロファイルを変えることなく均一な脂肪分散を確保します。さらに、ひまわりや大豆からの非GMO調達は、透明なラベル表示に関する欧州・北米の規制要件に合致しています。このトレンドは、アジア太平洋の急速な加工食品成長と世界的なクリーンラベルの勢いに牽引され、レシチンの採用を支えています。

動物栄養および配合飼料処方への浸透強化

動物栄養および配合飼料処方へのレシチン浸透の増加が、家畜、家禽、水産養殖の飼料における採用を促進しています。レシチンの天然乳化特性とリン脂質豊富なプロファイルは、脂肪消化率、栄養吸収、飼料効率を高め、現代の飼料システムにおける好ましい原料となっています。競争の激しい動物栄養産業の処方者は、クリーンラベルおよびサステナビリティ要件を満たしながら飼料性能を向上させるよう圧力を受けています。これにより、飼料グレードのレシチンを提供するLouis Dreyfus Companyや、動物飼料向けに調整された大豆レシチン製品で知られるCefetraなどのサプライヤーからの植物由来レシチンへの需要が高まっています。レシチンはエネルギー利用を支援し、嗜好性を向上させ、配合飼料生産者が成長率と畜群の健康を最適化するという目標に合致しています。工業用飼料生産能力の拡大と高性能添加剤ポートフォリオへのシフトが、世界的に標準飼料配合および特殊栄養ブレンドへのレシチン統合をさらに促進しています。さらに、レシチンは脂溶性ビタミンや飼料油を安定化させ、製品の一貫性と賞味期限を確保します。動物福祉と生産性向上の利点に関する畜産農家の意識の高まりが、その採用を強化しています。世界的な精密給餌および飼料強化戦略の統合の増加が、動物栄養市場におけるレシチンへの強い需要成長を持続させると期待されています。

植物性・ビーガン・代替タンパク質食品からの需要の急速な拡大

植物性・ビーガン・代替タンパク質食品への需要の増加が、食品処方における主要原料としてのレシチン採用を促進しています。メーカーはレシチンの天然乳化・テクスチャー付与特性を活用し、代替肉、乳製品不使用スプレッド、植物由来飲料などの製品の口当たり、安定性、官能品質を向上させています。The Good Food InstituteおよびPlant Based Food Associationのデータによると、2024年に米国の家庭の10軒中6軒(59%)が植物性食品を購入しており、生産者は複雑な植物マトリックスで効果的に機能するクリーンラベル原料に注力するよう促されています [2]出典:The Good Food Institute、『植物性産業向け米国小売市場インサイト』、gfi.org。LECIPRIME、TOPCITHIN、EMULPUR、EMULTOPの各製品ラインを持つCargillを含む大手原料メーカーは、植物性バーガーやビーガンドレッシングにレシチンを配合し、ビーガン基準を損なうことなく乳化と棚安定性を向上させています。油相と水相を結合するレシチンの能力は、テクスチャー、加熱・冷凍形態での製品離型性、高タンパク代替品における栄養素デリバリーを向上させ、品質とサステナビリティに対する消費者の期待に応えています。植物性食品ポートフォリオが小売・フードサービスチャネルで拡大するにつれ、レシチンのような高性能の非動物性乳化剤への依存が高まり続け、代替タンパク質処方における戦略的重要性が強化され、より広範な市場採用が促進されています。

クリーンラベル、非GMO、天然由来原料に対する消費者の嗜好の高まり

クリーンラベル、非GMO、天然由来原料に対する消費者需要が食品・飲料産業を再形成しており、買い物客は製品処方における透明性と健康志向をますます優先しています。2024年、全米科学財団のデータによると、英国の成人の76%以上が購入前に食品ラベルを読んでおり、18〜34歳の82%がそうしています。消費者の約45%が5年前と比べてラベルへの注意が増したと報告し、70%が加工・原料情報に注目しています [3]出典:全米科学財団(NSF)、「NSFの調査により英国人がより明確さ、透明性、食品ラベルの標準化を求めていることが明らかに」、nsf.org。このシフトにより、メーカーは合成乳化剤を天然または有機由来のレシチンに置き換えるよう促されています。現在有機レシチンを提供するBungeMaxxや、非GMO・有機・従来型の大豆およびひまわりレシチンで知られるClarkson Specialty Lecithinsなどのサプライヤーは、クリーンラベル属性を強調することでこの需要に応えています。クリーンラベルのポジショニングは競争上の必須事項となっており、処方者は原料のシンプルさを損なうことなく、乳化、テクスチャー向上、賞味期限安定化を含むレシチンの多機能特性を活用しています。最小限の加工と透明性に対する消費者の期待に応えることで、レシチンはベーカリー製品や植物性乳製品代替品などのカテゴリーにわたってブランドが製品を差別化することを可能にします。消費者の嗜好と原料イノベーションのこの整合が、天然調達とラベルの明確さを優先する処方戦略におけるレシチンの役割を強化し、その採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -1.4% | コスト敏感な用途に特に影響する世界規模 | 短期(2年以内) |

| GMO原料に対する消費者の否定的認識 | -0.8% | 主に欧州と北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 代替乳化剤・界面活性剤との競争 | -0.6% | 価格敏感なセグメントで合成代替品が存在する世界規模 | 長期(4年以上) |

| 液体レシチン製品の限られた賞味期限 | -0.3% | 流通・在庫管理に影響する世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料の供給と価格の変動

原材料の供給と価格の変動は、生産が油糧種子の圧搾事業に大きく依存しており、農業サイクル、気象障害、大豆や菜種などの主要原料に影響する地政学的事象の影響を受けやすいため、レシチンメーカーにとって引き続き課題となっています。米国農務省(USDA)の報告によると、中西部の主要産地での干ばつにより、2024〜2025年の米国大豆の在庫対使用比率が逼迫し、大豆ミールと大豆油の価格が上昇し、レシチン抽出マージンが圧縮されています。これにより、原料メーカーはより狭い収益性の範囲内で事業を運営することを余儀なくされています。さらに、米国、欧州連合、ブラジルのバイオ燃料義務が大豆油と菜種油の相当量をバイオディーゼル生産に転用し、レシチン抽出に利用可能な原油を制限し、食品原料サプライチェーン全体の価格変動を悪化させています。垂直統合やヘッジ能力が限られたプロセッサーは、油糧種子コストが高騰する時期に深刻なマージン圧力に直面し、設備拡張、製品イノベーション、長期供給契約への投資能力が制限されます。エネルギー政策と気候変動が原料のダイナミクスをますます形成する中、原材料の予測不可能性は、コスト、供給信頼性、グローバル競争力のバランスを取ろうとするメーカーにとって重大な障害であり続けています。

代替乳化剤・多機能界面活性剤との激しい競争

代替乳化剤・多機能界面活性剤との激しい競争がレシチン市場のダイナミクスを再形成しています。モノグリセリドおよびジグリセリド、ポリグリセロールエステル、ポリソルベート、ショ糖エステルなどの原料は、より低い配合率での高い乳化効率、優れた耐熱安定性、中性の風味プロファイルなど、独自の機能的利点を提供し、複雑な処方において非常に魅力的です。植物性乳製品および代替タンパク質生産者は、競争力のあるコストで同等またはそれ以上のテクスチャーを提供する精密発酵乳化剤やタンパク質・多糖類複合体をますます採用しており、これらのセグメントにおけるレシチンの地位に直接挑戦しています。数十年の処方専門知識、規制承認、一貫したサプライチェーンに支えられた合成乳化剤は、既存製品の再処方をためらうメーカーにとって切り替えコストを生み出しています。酸化への感受性、リン脂質組成のバッチ間変動、淡色製品を暗くする可能性のある天然の色への寄与などのレシチンの限界は、標準化された無色で酸化安定性の高い代替品を提供する競合他社への扉をさらに開いています。酵素修飾および加水分解レシチン変種はこれらの問題の一部に対処しますが、より高いコストとクリーンラベルポジショニングの課題が採用を制限しています。急速に進化する食品・飲料セクターで競争力を維持するために、レシチンメーカーは高純度、安定性、汎用性の高い処方を開発するための研究開発に投資する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:アレルゲンフリー需要の加速によるひまわりの台頭

大豆レシチンは2025年のレシチン市場で最大のシェアを保持し、総量の64.72%を占めました。その優位性は、堅固な大豆圧搾能力、確立されたサプライチェーン、コスト優位性に起因しており、動物飼料、工業用コーティング、汎用ベーカリー製品などのコスト敏感な用途で好まれる乳化剤となっています。代替品の台頭にもかかわらず、大豆レシチンはその広範な入手可能性と処方者の間での強固な地位により、大規模食品生産の定番であり続けています。一方、ひまわりレシチンは2031年にかけて年平均成長率7.61%で成長すると予測されており、アレルゲンフリーのポジショニング、非GMO認証、中性の風味によって牽引されています。これらの属性は、原料の透明性とクリーンラベルのシンプルさを優先するプレミアム食品、栄養補助食品、化粧品の処方者に訴求します。このシフトは、特に原料の精査とサードパーティ認証が購買決定に影響する先進市場において、アレルゲン管理された「フリーフロム」原料への消費者需要の増加と一致しています。

菜種・キャノーラレシチンは、バランスの取れた脂肪酸プロファイルと低エルカ酸含有量が評価され、カナダや北欧などの地域でニッチながら安定した地位を占めています。ただし、その供給は地域のキャノーラ収穫サイクルと生産変動によって制約されています。高いホスファチジルコリン含有量と優れた乳化性能で知られる卵レシチンはプレミアム価格を誇り、医薬品や化粧品で好まれています。より広範な採用はコスト、アレルゲンの懸念、複雑なサプライチェーンによって制限されています。米ぬかやトウモロコシレシチンなどのその他の原料は、リン脂質収率の低さと限られた抽出インフラにより依然として限界的です。規制要件が市場をさらに形成しており、米国農務省(USDA)の有機認証は大豆およびひまわりレシチンに非GMO種子調達と溶剤不使用抽出を義務付け、卵レシチンは厳格な殺菌とアレルゲン表示基準を満たす必要があります。これらの要因は、レシチン市場全体の処方戦略とコンプライアンス上の考慮事項に引き続き影響を与えています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

グレード別:リポソームの勢いにより医薬品セグメントが食品を上回る

2025年、食品グレードのレシチンが世界の収益を支配し、ベーカリー、菓子類、乳製品、飲料、簡便食品用途での広範な使用により市場シェアの56.58%を占めました。乳化、老化防止、テクスチャー改質などの主要機能は、製品品質の維持と賞味期限の延長に不可欠です。American Lecithin Companyを含む大手サプライヤーは、複雑な食品システムにおける特定の機能的ニーズに対応するためにカスタマイズされたリン脂質プロファイルを提供し、一貫したテクスチャーと水分管理を確保しています。加工食品における官能属性の向上と効率的な処方に対する消費者需要が採用を促進し続けています。さらに、安全性と純度に関する厳格な規制基準への準拠が、グローバルサプライチェーン全体での広範な使用を支えています。工業グレードのレシチンは、塗料、コーティング、潤滑剤、皮革加工などの非食品産業にサービスを提供することでこれを補完しており、その乳化・湿潤特性が評価されていますが、規制要件はそれほど厳格ではありません。この段階的なグレーディングシステムにより、生産者は特定の性能とコンプライアンスニーズを満たしながら、多様な市場全体でリターンを最大化できます。

医薬品グレードのレシチンは、リポソームなどの脂質ベースのキャリアへの使用増加に牽引され、2031年にかけて強い年平均成長率8.91%で成長すると予測されています。これらのキャリアはバイオアベイラビリティを向上させ、副作用を軽減し、標的薬物放出を可能にします。医薬品用途向けの高純度レシチンの製造には、低過酸化物価、制御された重金属含有量、定義されたリン脂質組成などの厳格な仕様への準拠が必要であり、食品・工業グレードと比較して製造の複雑さとコストが増加します。高齢化人口に牽引された慢性疾患治療への需要の増加と、治療成果を向上させるための腫瘍学におけるリポソーム処方の採用が、このセグメントをさらに強化しています。さらに、ワクチン開発者は安定化リン脂質として高品質のレシチン画分を組み込んだ脂質ナノ粒子(LNP)をますます活用しており、先進的なバイオ医薬品用途における重要性を強調しています。これらの要因が総合的に市場の成長軌跡を形成し、サプライヤー戦略に影響を与えています。

形態別:粉末形態が液体の安定性課題に対応

液体レシチンは2025年の市場で最大のシェアを保持し、世界の数量の58.97%を占めました。ベーカリー、菓子類、乳製品産業での広範な採用は、取り扱いの容易さ、迅速な分散性、連続処理ラインとの適合性に起因しています。水相と油相の両方で即座に乳化する能力は、追加の水和ステップが生産を妨げる可能性があるチョコレートコーティング、マヨネーズ、サラダドレッシングなどの用途に不可欠です。Stern-Wywiol GruppeのSternLecithin®液体ポートフォリオを通じたサプライヤーは、標準化された粘度とリン脂質プロファイルを提供することで工業処理ニーズに対応しています。ただし、液体レシチンは特に長距離輸送や温暖な気候での保管中の酸化と微生物安定性に関する課題に直面しており、輸出主導のサプライチェーンにおける調達戦略に影響を与えています。

2031年にかけて年平均成長率7.00%で成長すると予測される粉末・顆粒レシチン形態は、延長された賞味期限、輸送重量の削減、簡素化された保管要件により普及しつつあります。これらの形態は、液体レシチンの物流がより複雑な熱帯・亜熱帯市場で特に好まれています。輸出志向のメーカーはコンテナ利用を最適化し冷蔵輸送を回避するために粉末を使用し、栄養補助食品メーカーは直接圧縮錠剤化とカプセル充填への適合性から恩恵を受けています。これらの利点にもかかわらず、液体レシチンは即時乳化と短い処理サイクルを必要とする用途に引き続き不可欠であり、物流および用途固有のニーズに基づく形態選択の重要性の高まりを反映しています。

性質別:有機バリアントがプレミアムポジショニングを獲得

従来型レシチンは2025年の市場で最大のシェアを保持し、総量の82.69%を占めました。その優位性は、コスト効率、広範な入手可能性、大規模処理および確立された油糧種子圧搾インフラとの適合性に起因しています。これらの要因により、有機認証が優先事項でない用途、特に汎用ベーカリー、菓子類、飼料処方において好まれる乳化剤となっています。ただし、透明性とサステナブルな調達に対する消費者嗜好の進化が調達戦略のシフトを促進し、認証代替品の機会を生み出しています。2031年にかけて年平均成長率8.60%で成長する有機レシチンは、非GMO種子、溶剤不使用抽出、完全なトレーサビリティを義務付ける米国農務省(USDA)国家有機プログラムおよびEU有機規制への準拠から恩恵を受けています。これらの要件は製造の複雑さとコストを増加させ、15〜25%の価格プレミアムをもたらしますが、原料の完全性と市場差別化も向上させます。

有機レシチンへの需要は、Whole Foods、Sprouts、Alnatura などの小売業者が認証有機原料を優先する北米と西欧に集中しています。Lecico GmbHなどのサプライヤーは、食品、サプリメント、化粧品向けにトレーサブルな有機レシチンソリューションを提供することでこのトレンドを支援しています。栄養補助食品ブランドは有機レシチンを活用して認知健康、肝臓サポート、出生前栄養におけるクリーンラベルポジショニングを強化し、化粧品処方者はEcocert、COSMOS、Natrueの基準を満たすために天然スキンケアおよびヘアケア製品に統合しています。これらの動向は、食品、サプリメント、パーソナルケア市場全体のプレミアム化トレンドと有機レシチン採用を一致させ、より高いコストにもかかわらずその役割を強固にしています。

用途別:認知健康の検証による栄養補助食品の急増

食品・飲料用途は2025年のレシチン消費量で最大のシェアを保持し、50.83%を占めました。主な用途には、ベーカリー乳化、乳製品脂肪分散、飲料の曇り付け、菓子類の粘度制御が含まれます。レシチンの老化防止特性とチョコレート粘度を低下させる能力は、ベーカリーおよび菓子類用途に不可欠です。乳製品プロセッサーはレシチンを使用して、チーズスプレッド、ホイップトッピング、アイスクリームの相分離を防止します。飲料では、レシチンは柑橘系飲料や栄養シェイクの曇り付け剤として機能し、精油エマルジョンを安定化させ、液体・空気界面でのリング形成を防止します。主に家禽と水産養殖における動物飼料用途では、レシチンを使用して脂質消化を向上させ、ペレット結合を改善し、取り扱い中の粉塵を低減します。

栄養補助食品は、認知機能、記憶保持、肝臓健康に対するホスファチジルコリンとホスファチジルセリンを支持する臨床的証拠に牽引され、2031年にかけて8.67%で成長すると予測されています。このセグメントは、高齢化人口統計、認知健康への意識の高まり、記憶、集中力、神経保護を標的とするノートロピック処方への需要増加から恩恵を受けています。ホスファチジルセリン強化レシチンは、高齢者集団における記憶想起と認知処理速度の改善を示す臨床試験を経て普及しています。ただし、管轄区域をまたぐ健康強調表示に関する規制上の制限がマーケティングの柔軟性を制限しています。医薬品およびパーソナルケア産業も、リポソームベースの薬物デリバリーにおける役割や、クリーム、ローション、ヘアコンディショナーにおける天然乳化剤としてのレシチンの機能的特性を活用しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

地域分析

北米は世界のレシチン需要で最大のシェアを保持し、2025年に35.15%を占めています。この優位性は、確立されたクリーンラベルエコシステム、高い栄養補助食品消費、および食品、医薬品、化粧品処方におけるレシチンの用途を支援する堅固な規制フレームワークによって牽引されています。Cargillなどの原料サプライヤーは、これらの構造的優位性を活用して、標準化されたラベルフレンドリーな乳化剤を求めるベーカリー、菓子類、飲料、ニュートラシューティカルメーカーにサービスを提供しています。機能性食品とサプリメントの強い採用が、高純度・特殊レシチングレードへの需要を促進しています。さらに、一般的に安全と認められる(GRAS)ステータスと食品添加物承認に関する規制の明確さが市場浸透を高め、数量と価値の両面で北米のリーダーシップを強化しています。

アジア太平洋は最も成長の速い地域であり、2031年にかけて年平均成長率8.32%が予測されています。中国、インド、ベトナムなどの国々における可処分所得の増加、都市化、加工食品・簡便食品の消費増加が機能性原料への需要を促進しています。食品処方におけるテクスチャー、安定性、賞味期限の向上におけるレシチンの役割が、この地域での主要原料としての地位を確立しています。Wilmar Internationalなどの企業は、統合された油糧種子圧搾と地域処理能力から恩恵を受け、ベーカリー、菓子類、乳製品生産者向けの地域供給を確保しています。この地域の成長は、より高いタンパク質摂取へのシフト、現代小売の拡大、包装食品の採用を反映しており、世界のレシチン市場の主要な成長エンジンとしての役割を強固にしています。

欧州はプレミアムレシチン製品に焦点を当てた成熟市場を代表しています。厳格なアレルゲン表示、有機認証要件、クリーンラベルの嗜好が、特にひまわりおよび菜種由来のバリアントを中心に、非GMO・アレルゲン管理レシチンへの需要を促進しています。これらの製品は、ベーカリー、チョコレート、乳幼児栄養、栄養補助食品などのセグメントでより高い価格帯を誇ります。一方、南米は主要な大豆生産拠点への近接性から恩恵を受け、国内・輸出市場向けの安定したレシチン供給を確保しています。中東・アフリカでは、拡大するベーカリー、菓子類、乳製品セクターが機会を提供していますが、価格感度、インフラの課題、低コスト乳化剤との競争により採用が制限されています。

規制環境

レシチンは食品添加物(一般にINS/E 322として参照される)として世界的に規制されており、乳幼児および幼児向け栄養など要件がより厳格な食品カテゴリーを含め、各国・地域固有の同一性、純度、許可された使用条件を満たす必要があります。米国では、レシチンは21 CFR 184.1400を含むFDAの規制枠組みの対象であり、食品接触および添加物リストにわたって記載され、新規または差別化された原料についてはGRAS通知経路が用いられています。

欧州では、規制の基盤は規則(EC)No 1333/2008に基づく食品添加物の連合リストであり、レシチン(E 322)に影響する対象を絞った更新が行われています。委員会規則(EU)2025/651(2025年4月2日)は、キャッサバの光沢剤における担体としてのレシチンの使用を認可し、委員会規則(EU)2025/2058(2025年10月14日)は乳幼児および幼児向け食品におけるレシチンの特定用途を更新し、専門栄養食品の顧客に対応するサプライヤーにとってカテゴリー固有のコンプライアンスと文書化の必要性を強めています。

バリューチェーン分析

レシチンの供給は油糧種子加工と構造的に結びついており、主に大豆、ヒマワリ、ナタネ/キャノーラの搾油・精製の副産物として生産されます。バリューチェーンは種子の調達と集荷から始まり、洗浄と搾油工程を経て、その後ガム質を分離する水脱ガム処理へと進みます。分離されたガム質はさらに分離・乾燥処理を経て液状レシチンとなるか、追加の脱脱脱油処理を経て粉末・顆粒として生産されます。

ADM、カーギル、ブンゲといった大手アグリビジネス企業は、調達、搾油、精製、そして世界規模の物流を包括する統合ネットワークを運営しており、これが多国籍の食品・栄養製造企業に対する供給の一貫性を支えています。中堅の専門企業は、カスタマイズされた、より高純度の、または認証済み(非遺伝子組み換え/オーガニック)のレシチンによって差別化を図ることが多く、顧客の審査を通過するために原産地保証ソーシングや第三者認証に依拠することがよくあります。物流も形態によって異なり、バルク液体はタンカーやフレキシタンクで輸送される一方、脱脱脱脱油粉末や顆粒はより長い保存期間と国境を越えた輸送のしやすさを支え、トレーサビリティおよび文書化要件が調達やサプライヤー資格に影響を与えるにつれて、その重要性が高まっています。

競合環境

Archer Daniels Midland(ADM)、Cargill、Bungeなどの大手農業ビジネス企業が世界のレシチン市場を統合しています。油糧種子の調達・圧搾からレシチン精製まで垂直統合することで、これらのプレーヤーは原材料への安定したアクセスを確保し、コスト構造を安定化させています。この戦略は、社内の食品原料・栄養部門への一貫したレシチン供給を保証するだけでなく、大豆・菜種市場の変動からも保護します。グローバルな物流ネットワークと複数地域の生産能力により、多国籍食品、飼料、医薬品メーカーの需要に応えることができます。これらの企業は価格競争よりも運営効率とポートフォリオの多様化に注力しています。レシチンをタンパク質、繊維、特殊油と組み合わせたバンドルソリューションを提供することで、顧客関係を強化し、長期的な処方パートナーシップを確保し、統合原料ソリューションへの高まる嗜好に対応しています。

Sternchemie、AAK、Clarkson Specialty Lecithinsなどの中堅プレーヤーは、医薬品グレードの純度、有機認証レシチン、カスタマイズされたリン脂質ブレンドなどの高マージンニッチを標的にすることで差別化を図っています。これらの企業は、数量よりも技術サービス、規制専門知識、処方サポートを優先し、複雑な純度基準、アレルゲン管理、クリーンラベルコンプライアンスに対処するクライアントを支援しています。専門化主導の戦略は、コモディティ価格よりも一貫したパフォーマンスを求める医薬品、ニュートラシューティカル、プレミアム食品メーカーに対応しています。このカスタマイズへの注力は、より高機能なレシチン形態への需要の増加を反映し、規制の精査と処方の複雑さが高まる中での技術的協力の重要性を強化しています。

成長機会は、精密発酵リン脂質、乳化特性が向上した酵素修飾レシチン、プレミアム植物性、乳幼児栄養、医療用途向けのアレルゲンフリーバリアントに存在します。これらのイノベーションは、クリーンラベルトレンド、アレルゲンの懸念、より低い配合率での性能最適化に対応しています。ただし、より高い処理コストと規制上の課題が差別化されたイノベーションの余地を生み出しています。小規模な技術主導企業は、大手プレーヤーとの直接競争を避けるためにこれらのセグメントを探索しており、大手既存企業は買収やパートナーシップの機会としてこれらのニッチを監視しています。この進化する環境は、変化する処方ニーズと規制上の期待がレシチン市場の競争ダイナミクスをどのように再形成しているかを浮き彫りにしています。

レシチン産業のリーダー企業

Archer Daniels Midland Company

Cargill Incorporated

Bunge Limited

Wilmar International

International Flavors & Fragrances, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アレルゲン管理と非遺伝子組み換えのポジショニングを改善し、乾燥形態の取り扱い上の利点を活かす、特殊・プレミアムなヒマワリ由来および脱脱脱脱油レシチン向けの生産能力と製品幅の拡大を巡って機会が生まれています。最近の投資はこの専門化と地域的な供給選択の拡大への転換を示しています。欧州復興開発銀行(EBRD)は2026年5月、ポーランドのルブリンにプレミアムヒマワリレシチン製造施設を建設するためLeciForceに1,350万ユーロの融資を提供し、2026年の業界報道は、Lecilite Ingredientsにおける生産能力拡大とフラクショネートレシチンを含む製品ライン拡充を指摘しました。これらの動きは、乳化性能に加えて処方性能とラベル表示の主張が求められる食品、サプリメント、パーソナルケア分野における高付加価値用途を狙っています。

コンプライアンス主導のソーシングと文書化もまた、特に欧州向けの大豆由来レシチンサプライチェーンにおいて、検証済みの原産地と認証されたフローを提供できるサプライヤーに機会を生み出しています。同時に、酵素処理された低粘度品種に対する産業需要は、Louis Dreyfus Companyが天津で2025年5月に開始した特殊飼料用レシチンの自動化生産ライン(Louis Dreyfus Company's automated specialty feed lecithin production line)のような運用面の改善によって対応されており、これは飼料・食品製造においてより機能性が高く、加工しやすいレシチンへの需要を示しています。総じて、これらの動向は、統合された搾油・精製拠点、医薬品・サプリメントグレードの仕様に適した品質システム、そして長距離貿易ルートにわたって液状と安定した乾燥形態の両方を供給できる能力を持つ生産者・流通業者に有利に働いています。

最近の業界動向

- 2026年3月:ブンゲは、IFFの大豆タンパク質濃縮物、レシチン、大豆搾油事業の買収を完了し、Solecなどの確立された資産やブランドを追加しました。この取引はブンゲの原料ポートフォリオを拡大し、レシチンの供給と差別化を支える大豆由来誘導体に対する上流から下流までの管理を強化します。

- 2025年5月:Louis Dreyfus Company(LDC)は、中国天津の油糧種子搾油工場において、特殊飼料用レシチンの新たな自動化生産ラインの稼働を開始し、再生可能電力供給と上海からの研究開発支援を受けています。この追加された能力は、酵素処理および低粘度のレシチン形態を対象としており、中国国内および輸出チャネルにおける性能重視の飼料配合への対応力をLDCにおいて向上させます。

- 2024年12月:Louis Dreyfus Company(LDC)は、油、脂肪、グリセリン、レシチンにわたる事業を含む、BASFのFood and Health Performance Ingredients事業を買収する拘束力のある契約を最終合意しました。この取引により、LDCの栄養および機能性原料における展開範囲が拡大し、レシチンベースの用途に関連するより広範な処方およびサプライチェーンの提供が支えられます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、レシチン市場は、食品、飼料、栄養補助食品、医薬品、パーソナルケア、および産業用途にわたって乳化剤および機能性添加物として使用される、商業的に販売されるレシチン原料の価値を対象とし、原料販売時点で計上します。

対象範囲外:レシチンを原材料としてのみ含む完成品の小売食品、およびレシチン由来ではない合成乳化剤は除外します。

セグメンテーション概要

- 原料別

- 大豆

- ひまわり

- 菜種・キャノーラ

- 卵

- その他の原料

- グレード別

- 食品グレード

- 医薬品グレード

- 工業グレード

- 形態別

- 液体

- 粉末・顆粒

- 性質別

- 従来型

- 有機

- 用途別

- 食品・飲料

- ベーカリー・菓子類

- 乳製品

- 飲料

- その他の食品・飲料

- 動物飼料

- 栄養補助食品

- 医薬品

- 化粧品・パーソナルケア

- その他の用途

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、レシチンの供給経路、主要な最終用途、そして地域を通じてレシチン需要を形成する典型的な価格パターンをマッピングすることから始まりました。米国農務省(USDA)の油糧種子・搾油統計、FAOSTATの農作物・貿易系列、関連する商品・原料フローに関する国連Comtradeの輸出入データ、そしてFDAやEFSAなどの機関が公表する食品・医薬品グレードの使用に影響を与える基準・指針といった公開資料に依拠しました。

モデルを実態に基づいたものにするため、生産能力拡大、製品構成、需要動向に関するコメントについて企業の年次報告書や投資家向け説明資料も確認し、その後クリーンラベル乳化剤および油糧種子加工に関する業界団体および専門誌の最新情報を利用しました。特許データベースは、改質・分画に関する活動がどこで活発化しているかを把握するために選択的に確認しました。利用可能な場合、企業財務情報およびインテリジェンスの有料サブスクリプションは、基本的な収益範囲と所有関係を相互確認する目的のみで使用しました。ここに記載されているソースは網羅的ではなく、研究過程でのデータ収集、検証、明確化のために他の多くの公開資料も使用されました。

一次インタビューおよび調査

一次調査は、日常の購買業務においてレシチンの等級と形態を扱う原料サプライヤー、流通業者、食品・飼料の処方担当者、調達・品質チームとのインタビューおよび短時間の調査に重点を置きました。主要な消費・生産地域(APAC、EMEA、アメリカ大陸)にわたって対象範囲のバランスを取ることで、用途別配分、典型的な使用量範囲、価格変動に関する仮定を確認し、モデルを確定する前に精緻化しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):16% | APAC:43% |

| ミドルティア:54% | 機能/部門リーダー:27% | EMEA:30% |

| 中小規模プレイヤー:20% | マネージャー:57% | アメリカ大陸:27% |

市場規模算定と予測

市場規模算定は、油糧種子加工および原料使用量から需要を再構築し、それを等級、形態、用途別のレシチン消費量に割り当てるトップダウン手法を用いて構築されました。実務上は、大豆およびヒマワリの搾油量、地域別の加工強度、貿易シグナルを用いて利用可能な原料プールを形成し、その後インタビュー対象者が言及した用途採用パターンを用いてフィルタリングしました。

結果を実態に基づいたものにするため、サンプリングされたサプライヤーの収益範囲、典型的な価格帯に関するチャネル確認、主要食品カテゴリーにおける使用量範囲を用いた用途別ボリュームの妥当性確認を含む、選択的なボトムアップ確認を行いました。主要なモデル入力には、油糧種子の搾油量および供給可能性の傾向、大豆とヒマワリの調達間の変化、食品グレードと医薬品グレード間の価格差、加工における液状か粉末かの選好、そして動物飼料およびサプリメント配合における成長が含まれます。予測は、原材料の価格変動、クリーンラベル再処方のペース、地域的な需要の勢いに関する専門家の見解に支えられたシナリオ分析を用いて策定しました。ボトムアップ確認が不完全な場合は、保守的な範囲を用い、インタビューでのフィードバックを用いて示唆される合計値を再検証しました。

データ検証と更新サイクル

検証は、貿易動向、油糧種子加工の傾向、等級・形態別に観察された価格変動といった独立したシグナルに対してモデル出力を三角測量することによって行いました。異常値はフラグ付けされ、第二の分析担当者による再確認を経て検討され、用途別シェアや価格範囲などの仮定が年次にわたって異常な変動を生じさせた場合には回答者への再接触を行いました。

本レポートは毎年更新され、油糧種子の急激な価格変動、供給の混乱、または重要な生産能力拡大といった重大な事象が発生した場合には中間更新が行われます。提供前には、最新の公開データおよび直近の一次フィードバックを反映するよう最終レビューを実施します。

Mordor Intelligenceのレシチン市場推定値と他の公表推定値との比較

公表されているレシチン市場規模は、同じ原料ファミリーを議論している場合でも、境界と計上時点が異なるため、大きく異なって見えることがあります。最大の違いは通常、何がレシチンとして含まれるか、どの最終用途が計上されるか、そして値が原料販売を反映しているか、より広範な下流製品価値を反映しているかから生じます。

貿易フローの確認と油糧種子加工シグナル、それに続く等級別価格範囲のインタビューフィードバックによる再検証が、Mordor Intelligenceの推定値を、拡大されたリン脂質や下流製品の範囲ではなく、原料レベルのレシチン需要に整合させるために用いられている根拠です。一部の調査がレシチンをより広範なリン脂質と混同したり、より積極的な価格上昇を用いたり、異なる通貨タイミングと更新周期を適用している場合にも差異が生じ、これが報告された基準年の値を変動させる可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.13 B (2026) | |

| グローバルコンサルティング会社A | USD 0.69 B (2025) | この推定値は、より狭い原料収益プールに近いままとなっているように見え、改質・高等級レシチンに関してより厳格な除外を適用している可能性があり、これが年次比較の際に合計値を引き下げる可能性があります。 |

| 業界出版社B | USD 0.69 B (2025) | この数値は保守的な2025年基準と方向性が一致しており、より最近の検証で明らかになる等級構成の変化や地域別用途成長を完全には反映せずに、歴史的な価格帯により多く依拠している可能性があります。 |

全体として、この差異は主に対象範囲の境界と、記載された市場規模に用いられた年によって説明され、それが価格設定と等級構成の扱い方によってさらに拡大されます。モデルを観測可能な加工および貿易指標に結びつけ、一次フィードバックによって価格および使用量の仮定をストレステストすることで、結果として得られる見解は計画のために透明性が高く再現可能なものとなります。

レポートで回答される主要な質問

2031年までのレシチン市場の予測値は?

レシチン市場は2031年までに15億2,000万米ドルに達すると予測されています。

世界の需要の中で最も成長が速い原料は何ですか?

ひまわり由来原料は、非GMOおよびアレルゲンフリーのポジショニングにより、2031年にかけて年平均成長率7.61%で拡大しています。

医薬品グレードのレシチンが食品グレードよりも速く拡大しているのはなぜですか?

リポソームおよび脂質ナノ粒子薬物技術は高純度リン脂質を必要とし、医薬品グレードの売上を年平均成長率8.91%で押し上げています。

現在、世界の収益をリードしている地域はどこですか?

北米は2025年の売上の35.15%を占め、確立されたクリーンラベルトレンドと強い機能性食品消費によって牽引されています。

最終更新日: