大分子契約開発受託製造機関市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

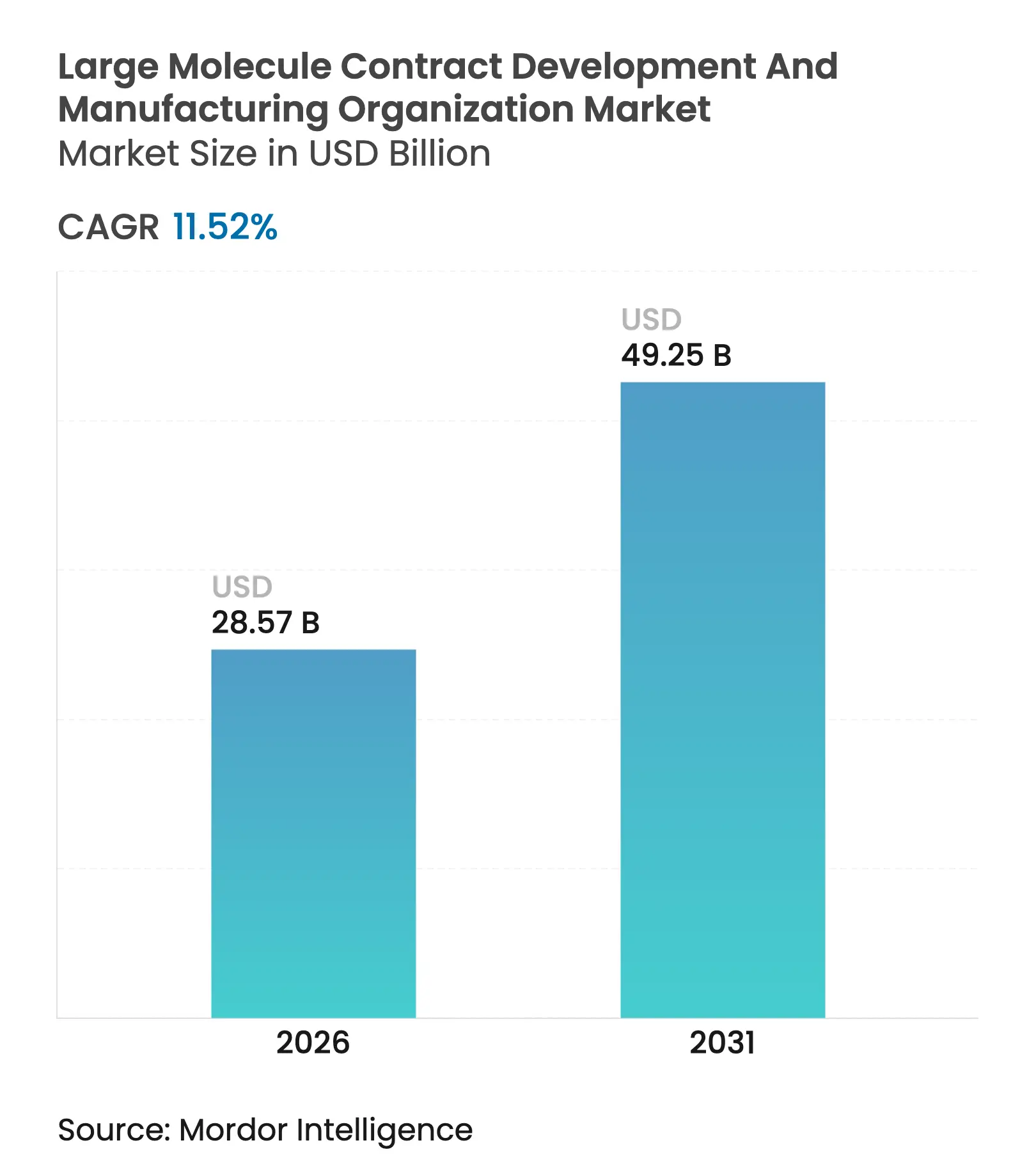

| 市場規模 (2026) | 28.57 十億米ドル |

| 市場規模 (2031) | 49.25 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

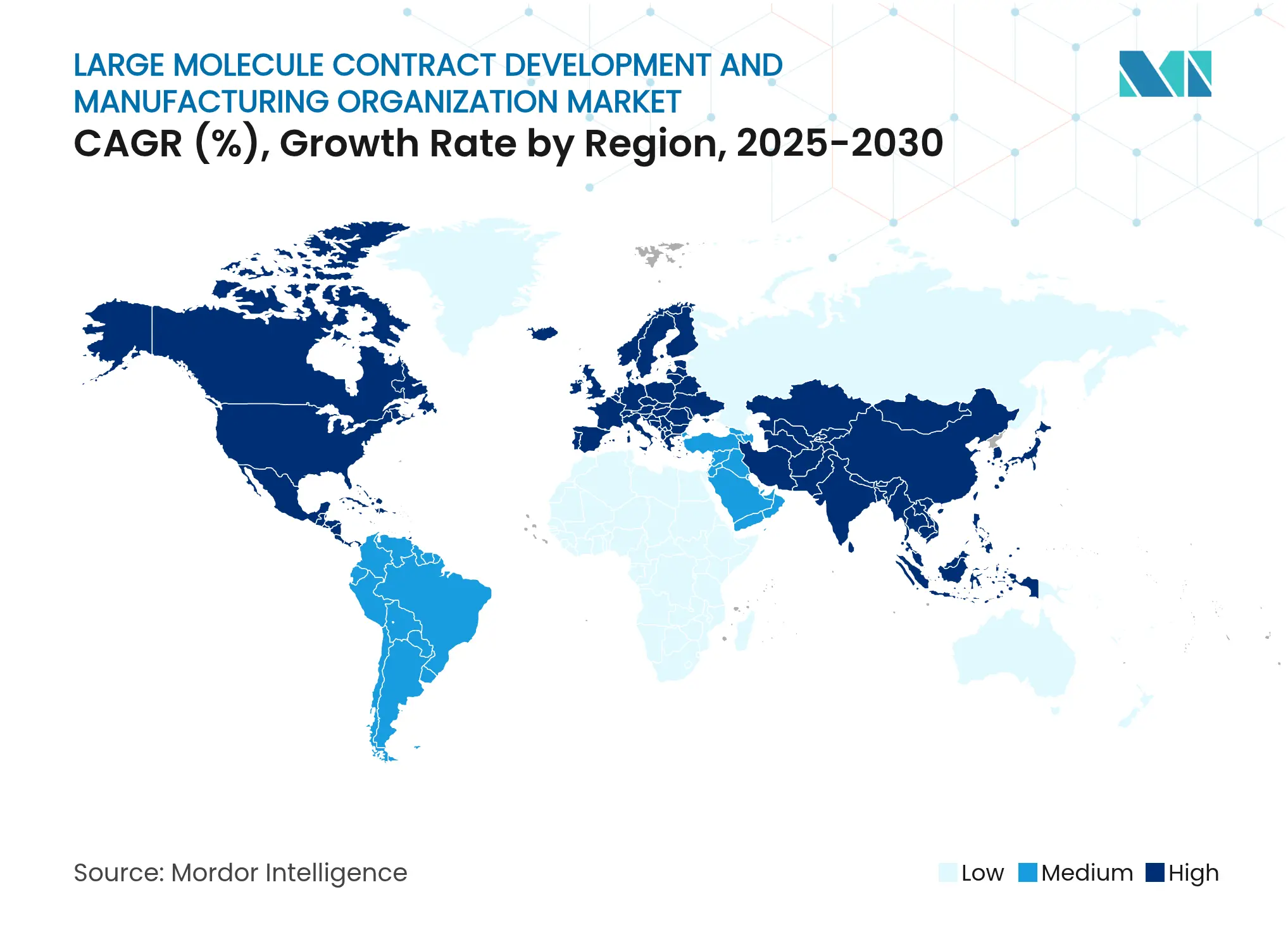

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大分子契約開発受託製造機関市場分析

大分子契約開発受託製造機関市場規模は、2025年の256億2,000万USDから2026年には285億7,000万USDへと成長し、2026年~2031年のCAGR 11.52%で2031年までに492億5,000万USDに達すると予測されています。複雑なバイオロジクスの承認増加、バイオシミラーの普及拡大、およびアセットライト型製造戦略への明確な選好が、アウトソーシング需要を押し上げ続けています。大手製薬企業による既存サイトの売却に加え、新興バイオテク企業向けの記録的なベンチャー資金調達が、大分子プログラムの安定したパイプラインを専門パートナーへと誘導しています。アジア太平洋地域でオンライン化が進むデジタル化されたシングルユース設備は、立地上の障壁を取り除き、スポンサーにコスト効率の高いスケールアップの選択肢を提供しています。一方、規制当局による審査の強化は、実績ある品質記録を持つプロバイダーを優遇し、資本力のあるグローバルプレーヤーへの活動集中をさらに促進しています。

レポートの主要ポイント

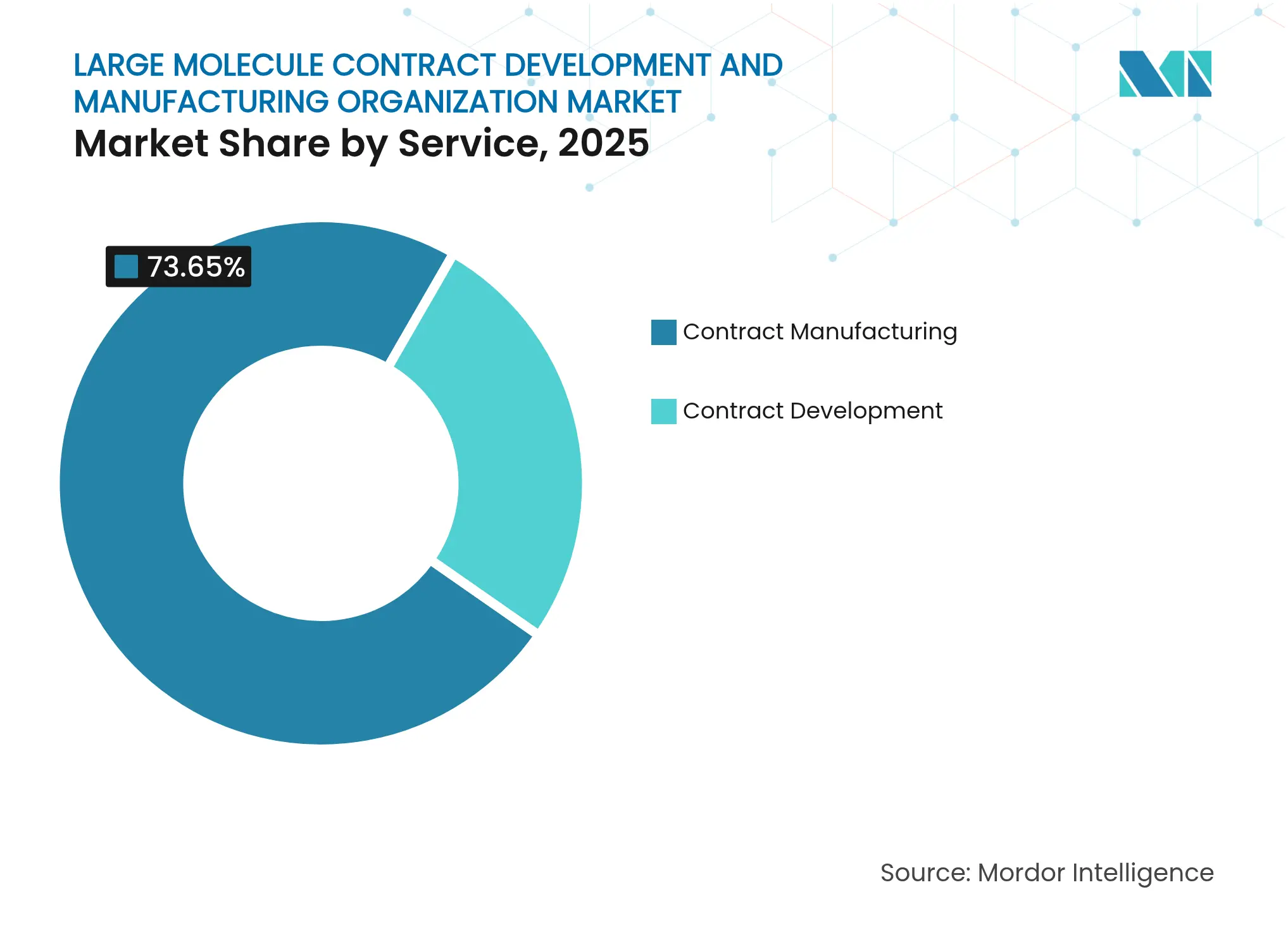

- サービス別では、契約製造が2025年の大分子契約開発受託製造機関市場シェアの73.65%をリードし、契約開発は2031年までCAGR 13.54%で成長すると予測されています。

- 供給源別では、哺乳類発現プラットフォームが2025年の大分子契約開発受託製造機関市場規模の62.85%を占め、微生物システムは2031年までCAGR 17.48%で拡大する見込みです。

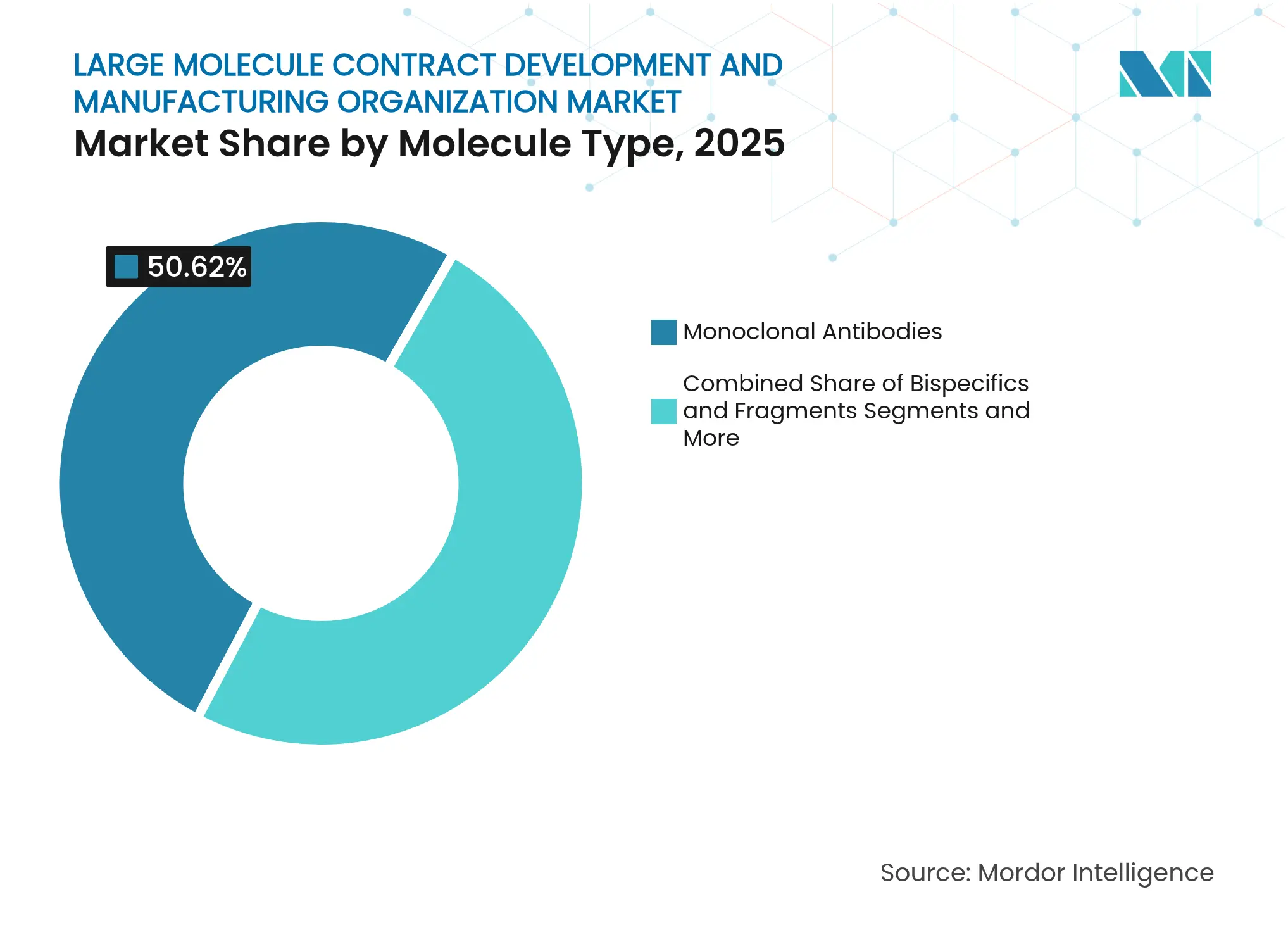

- 分子タイプ別では、モノクローナル抗体が2025年に50.62%の収益シェアを占め、RNA治療薬がCAGR 15.98%で2031年まで最も急速な成長を記録しています。

- エンドユーザー別では、大手製薬企業が2025年の需要の69.72%を生み出し、研究機関・学術機関はCAGR 11.86%で2031年まで拡大しています。

- 地域別では、北米が2025年の大分子契約開発受託製造機関市場において36.21%の収益シェアを保有し、アジア太平洋は2026年から2031年にかけてCAGR 13.24%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル大分子契約開発受託製造機関市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制主導による大分子承認 | +2.80% | 米国およびEUにおける迅速審査経路を含むグローバル | 中期(2~4年) |

| バイオロジクスおよびバイオシミラーへの需要加速 | +3.20% | 北米および欧州で最も強く、グローバル | 長期(4年以上) |

| 大手製薬企業のR&Dの複雑なモダリティへのシフト | +2.10% | 北米およびEU、APACへ拡大中 | 中期(2~4年) |

| AI活用バイオプロセス最適化による遊休設備の活用 | +1.40% | 先進国市場を起点にグローバルへ拡大 | 長期(4年以上) |

| 新興地域におけるプラグアンドプレイ型シングルユース施設 | +1.80% | APACを中心に、中東・アフリカおよび南米へ波及 | 中期(2~4年) |

| 資金制約のあるバイオテクスタートアップによるアウトソーシング増加 | +1.50% | バイオテクハブに集中、グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制主導による大分子承認

FDAのブレークスルー指定やEUのPRIMEなどの合理化された審査経路は、新規バイオロジクスの審査期間を短縮し、製品がフェーズIIIを通過した後の即時アウトソーシング需要を高めます。[1]Nature Biotechnology、「FDAの2023年医薬品承認が過去最高を記録」、nature.com 2024年のCDER承認の半数以上が希少疾患を対象としており、多くのスポンサーが大分子契約開発受託製造機関市場を通じて対応する突発的なスケールアップ要件を生み出しています。2025年にEMAがバイオシミラーの比較有効性規則を緩和する計画は、開発費用をさらに圧縮し、追加申請を信頼性の高いCDMOへと誘導するでしょう。FDAとスイスメディックの間の査察相互承認協定は、多国籍プロバイダーが重複した監査を回避するのに役立ち、迅速な設備展開に充てられる時間を節約します。

バイオロジクスおよびバイオシミラーへの需要加速

治療用モノクローナル抗体の売上高は2025年までに3,150億USDに向かって推移しており、下流精製スイートの製造作業量を倍増させています。契約製造業者およびハイブリッドオペレーターは、2024年の43%と比較して、2028年までにグローバルバイオロジクス設備の54%を管理すると予測されており、アウトソーシング移行の深さを裏付けています。2028年までに117のオリジネーターバイオロジクスの特許切れにより、数十億ドル規模のバイオシミラー機会が解放され、既存のジェネリック企業が迅速な生産スロットを確保するよう促しています。バイセプシック抗体などの新興フォーマットはすでに新規承認の4分の1を占めており、成熟したCDMOを優遇する複雑なプロセスプラットフォームを必要としています。

大手製薬企業のR&Dの複雑なモダリティへのシフト

1,200件を超える活発な細胞・遺伝子治療研究が、大手製薬企業の調達アジェンダにおいて専門製造を高い優先事項に位置付けています。RocheによるLonzaへの12億USD規模のサイト売却を含む主要取引は、ハードアセットの所有から柔軟なベンダーハウジングモデルへの転換を示しています。定常的な商業生産を委託することで、製薬企業は探索パイプラインのための資本を解放しながら、マスターサービス契約を通じてグローバルサプライを保証します。CDMOはユニバーサルウイルスベクタースイートおよびクローズドシステム自家製造ラインを構築することで対応し、新モダリティに連動した複数年の数量保証を確保しています。

AI活用バイオプロセス最適化による遊休設備の活用

規制当局は現在、継続的なデータ駆動型レビューを奨励し、重要品質特性予測のためのAIモデルに関するガイダンスを公表しています。[2]欧州医薬品庁、「医薬品における人工知能に関するリフレクションペーパー」、ema.europa.eu デジタルツインおよび機械学習制御ループを採用したプロバイダーは、収率が15%向上し、技術移転サイクルが30%短縮されたと報告しています。稼働率効率の改善により、高額なグリーンフィールド建設を遅らせながらも追加プログラムを吸収でき、+1.4%の成長押し上げ効果をもたらします。大分子契約開発受託製造機関市場の早期採用者は、より迅速なバッチリリース時間でも差別化を図り、市場投入プレッシャーを受けるスポンサーを引き付けています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| cGMP・バリデーション負担の増大 | -1.90% | EUおよび米国で最も深刻、グローバル | 短期(2年以内) |

| 樹脂・原材料サプライチェーンの不安定性 | -1.30% | アジア太平洋の調達に集中、グローバル | 中期(2~4年) |

| バイオプロセスエンジニアの人材不足 | -1.10% | 主に先進国市場、APACで新興 | 長期(4年以上) |

| 大規模バイオリアクター設備の長いリードタイム | -0.80% | 高成長地域で深刻、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

cGMP・バリデーション負担の増大

改訂されたEU GMP附属書1は、アイソレーターのより広範な採用と高度な汚染管理戦略マッピングを義務付け、小規模プロバイダーに高額な改修を迫っています。[3]Pharmaceutical Online、「FDA Form 483トレンド 2023年~2024年」、pharmaceuticalonline.com 出典:PDA、「EU GMP附属書1実施ガイド」、pda.org FDAの査察データは、特に初めてバイオロジクスサイトを対象とした公式措置指示書の増加を示しています。規制当局が徹底的な洗浄バリデーション研究とエンドツーエンドの電子バッチ記録を求めるにつれ、コンプライアンス予算が膨らみ、市場CAGRが-1.9%削減されます。既存のバリアアイソレーターと成熟した品質管理システムを持つプロバイダーが優位に立つ一方、後発参入者は警告書やプロジェクト損失のリスクにさらされます。

樹脂・原材料サプライチェーンの不安定性

上流タイターの上昇に伴いプロテインA樹脂のスループットが逼迫し、次亜塩素酸ナトリウム原料はアジアからの輸送ボトルネックに直面しています。グローバルAPI前駆体の75%以上が依然として米国外に存在し、西側CDMOを地政学的摩擦にさらしています。多くの企業が安全在庫水準を倍増させ、運転資本を拘束してマージンを圧迫しています。デュアルソーシングは新たなサプライヤー監査と比較バリデーションバッチを促し、ローンチスケジュールを延長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:製造の優位性がアウトソーシングシフトを牽引

契約製造は2025年に収益の73.65%を生み出し、大分子契約開発受託製造機関市場における中心的な位置を裏付けています。このセグメントは、ステンレス鋼設備、無菌スイート、および集中的なバリデーションサイクルに関連する高い参入障壁から恩恵を受けています。スポンサーは数億ドル規模の設備投資を回避し、即時の規制上の信頼性にアクセスするために外部パートナーを優先します。契約開発は規模は小さいものの、複雑なモダリティがより深い細胞株・プロセスエンジニアリングの専門知識を必要とするため、CAGR 13.54%の予測成長率を記録しています。前臨床クライアントは、毒性グレードから商業ローンチまでにわたる複数プログラムのマスター契約に署名するケースが増えており、統合サービスの需要を強化しています。

企業は生涯価値を確保するために開発と生産のスコープを融合させており、商業下流の独占権がフェーズI技術移転契約に組み込まれることが多くなっています。AIを活用したクローン選択はタイムラインを数週間短縮し、灌流ベースの上流戦略は低容量希少疾患バイオロジクスの製造コストを削減します。これらの改善が総合的に、大分子契約開発受託製造機関市場を製造によって支えながら、開発中心のサービスの急速な成長を促進しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

供給源別:微生物の急増にもかかわらず哺乳類システムがリード

哺乳類培養は堅牢なグリコシル化のおかげで2025年に62.85%のシェアを維持しましたが、合成生物学の革新により微生物ホストは2031年までCAGR 17.48%を達成しています。哺乳類スイートにおける灌流強化はフットプリントを拡大せずにタイターを倍増させ、多国籍企業全体の設備稼働率を向上させています。連続下流捕捉設備は灌流フィードとうまく調和し、樹脂生産性を高めてバッファー量を削減します。微生物システムは非グリコシル化タンパク質および低分子量抗体フラグメントで支持を得ており、迅速な発酵と低いメディアコストが競争力のある経済性をもたらします。

CHOとE. coliの運転を切り替えられる共同生産施設はクライアントの選択肢を広げ、大分子契約開発受託製造機関の市場価値提案を強化しています。植物および昆虫細胞株はニッチながらもパンデミック対応ワクチンにとって不可欠であり、基本的な稼働率を保証し資本プロジェクトのリスクを軽減する戦略的な政府契約を引き付けています。

分子タイプ別:抗体が優位を保ちながらRNA治療薬が加速

モノクローナル抗体は2025年に50.62%のシェアを保有し、商業設備予約の中核であり続けています。腫瘍学および免疫学におけるバイオシミラーの波は製品ライフサイクルを延長し、施設あたりの高いクローン数を維持しています。バイスペシフィック構造体は複雑さを加えますが、確立された抗体インフラに乗っかり、経験豊富なCDMOへの依存を深めています。CAGR 15.98%でスケーリングするRNA治療薬は、従来のフィルフィニッシュラインを拡張するユニークな脂質ナノ粒子製剤ニーズを提示しています。マイクロフルイディクスミキサーへのアップグレードを行うプロバイダーは、大分子契約開発受託製造機関市場内でこの拡大するニッチを獲得しています。

遺伝子編集ペイロードおよび腫瘍溶解性ベクターは、ナノフィルターベースのウイルス除去ステップを備えたベクター専用スイートを必要とします。先進治療の要件は、分離されたグレードCクリーンルームへの需要を固め、個別化医療に関連する小さなバッチサイズを相殺するプレミアム価格モデルを促進します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:大手製薬企業がリードしながらバイオテクが成長を牽引

大手製薬企業は2025年に支出の69.72%を供給し、ブロックバスターのローンチタイムラインを保護するために複数年の設備予約を活用しています。アウトソーシングは、グローバルサプライの堅牢性を確保しながら、発見に資本を集中させる戦略を補完しています。CAGR 11.86%で拡大する中小規模のバイオテク企業は、細胞株構築から商業流通まで、アウトソーシングされたプラットフォームに依存しています。主にプログラムマネージャーで構成されるバーチャルバイオテクモデルは、大分子契約開発受託製造機関業界のクライアントファネルをさらに広げています。

学術機関は概念実証材料の開発を継続しており、後に本格的な製造へと発展する技術移転契約の下で行われることが多くなっています。このコラボレーションパイプラインは、フェーズIマイクロバッチから20,000リターの商業バイオリアクターまで技術移転の障害なく対応できるCDMOの長期的な稼働率を確固たるものにしています。

地域分析

北米は2025年の大分子契約開発受託製造機関市場において最大の地域シェアを占め、安定したバイオファーマR&D予算と国内設備を優遇する政府インセンティブによって牽引されています。FUJIFILM Diosynthの16億USDノースカロライナサイトやNovo Nordiskの41億USD規模の拡張などの投資は、新たな雇用創出を持続させ、強靭なサプライチェーンを確保しています。BIOSECUREアクトなどの規制提案は中国CDMOのアクセスを制限する可能性があり、新規プロジェクトを米国内施設に再誘導し、地域の受注残を強化する可能性があります。この地域はまた、次世代モダリティに資金を提供する幅広いベンチャーエコシステムの恩恵を受けており、迅速なスケールアップサポートを必要としています。

欧州は2位に位置しながらも、規制の調和と継続的な資本流入を背景に着実に前進しています。LonzaによるGenetechのバカビルサイトの12億USD買収とBoehringer Ingelheimの8億1,100万USDのオーストリア拠点は、欧州大陸の高タイター発酵槽ポートフォリオを拡大しています。EMAによるバイオシミラー比較可能性要件の緩和とAI活用に関するドラフトガイダンスは開発効率を高め、欧州を早期段階および後期段階プログラムの両方にとって競争力のある目的地にしています。欧州の大分子契約開発受託製造機関市場規模は、モジュール式設備の追加と支援的なバイオエコノミー政策に沿って拡大すると予測されています。

アジア太平洋はSamsung Biologicsの第6工場発表とLotte Biologicsの34億USDバイオキャンパス建設に刺激され、最も急速な成長を記録しています。インドのCRDMOセクターは税制優遇と迅速な環境許可に支えられ、2035年までに250億USDに達する可能性があります。WuXi Biologicsなどの中国大手は地政学的リスクにもかかわらず、国内および新興市場スポンサーからのプロジェクト流入を維持しながら、探索から商業化までの統合サービスを追加しています。各国政府はワクチンおよびバイオロジクス供給の自給自足を優先し、大分子契約開発受託製造機関市場を強化するアンカー契約を提供しています。

中東・アフリカおよび南米は規模は小さいものの、現地化された先進治療製造への入札増加を記録しています。アブダビのResilienceとのパートナーシップおよびブラジルの10億9,000万USD規模のNovo Nordisk注射剤施設は、国内バイオ生産へのシフトを示しています。これらの取引における技術移転条項は、スキル開発を促進し、長期的な地域需要を拡大しています。

競合ランドスケープ

業界の統合が加速しており、メガディールが設備を再配分しています。Novo Holdingsによる165億USDのCatalent買収とLonzaによるバカビルプラントの取得は、グローバル生産量の約5分の1を再配分しています。2017年から2021年の間に244件のM&A取引がサービスの幅を再編し、買収者は細胞・遺伝子治療の能力を優先しました。このトレンドは競争を激化させ、メッセンジャーRNAやファージディスプレイライブラリーなどの高付加価値ニッチを開拓しない限り、小規模プレーヤーの存続期間を短縮しています。

技術投資が現在の競争の場を定義しています。リーダー企業はデジタルツイン、クローズドループ制御ソフトウェア、およびハイスループットプロセス開発マイクロリアクターを実装し、製造コストとターンアラウンドタイムを削減しています。LonzaのMODA-ES®デジタルプラットフォームとSamsung Biologicsの784,000リターシングルユースフリートは、自動化と組み合わせた設備の典型例です。このような差別化は長期的なサプライ契約を引き付け、大分子契約開発受託製造機関市場内の複数の製品ライフサイクルにわたって収益ストリームを固定しています。

小規模CDMOはますます専門化しています。一部は組換えワクチン向けの微生物専用GMP スイートを採用し、他はウイルスベクター生産者を対象とした隔離されたグレードDプラスミド施設を構築しています。AgenusがZydus Lifesciencesの新しいバイオCDMO部門と米国バイオロジクス資産を連携させるような戦略的コラボレーションは、西側の規制実績とコスト優位性のある地理を融合させるパートナーシップモデルを反映しています。これらの動きは総合的に中程度から高い集中度を維持しながらも、新規フォーマットの習得や未開拓の地域需要への対応によって革新的な新規参入者が足場を確保する余地を残しています。

大分子契約開発受託製造機関業界リーダー

Thermo Fisher Scientific Inc

Eurofins Scientific

Wuxi Biologics

Samsung Biologics

Catalent, Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AgenusとZydus Lifesciencesは、ボテンシリマブおよびバルスチリマブの生産をカバーする1億4,100万USDのコラボレーションを発表しました。Agenusのカリフォルニア工場がZydusのバイオCDMO立ち上げを触媒しました。

- 2025年4月:Thermo Fisher Scientificは、資本プロジェクト向け15億USDを含む4年間で20億USDを米国の製造およびR&Dの拡大に投じることを誓約しました。

- 2025年4月:FUJIFILM Diosynth BiotechnologiesとRegeneronは、FUJIFILMのノースカロライナ大型施設を中心とした10年間・30億USDの製造契約を締結しました。

- 2025年4月:Novo Nordiskは、GLP-1生産を拡大するためにブラジルの注射剤医薬品サイトを10億9,000万USD拡張することを確認しました。

グローバル大分子契約開発受託製造機関市場レポートスコープ

レポートのスコープによると、契約開発受託製造機関(CDMO)とは、医薬品開発から製造まで包括的なサービスを提供する企業です。CDMOはサードパーティのプロジェクトを組み込み、その知識、開発、および製造能力を提供することで重要なサービスを提供しています。本レポートは、大分子に関連する開発および製造活動のアウトソーシングのみに焦点を当てています。

大分子契約開発受託製造機関市場は、サービス、供給源、エンドユーザー、および地域によってセグメント化されています。サービス別では、市場は契約開発と契約製造にセグメント化されています。契約開発では、市場はさらに細胞株開発とプロセス開発にセグメント化されています。契約製造では、市場はさらに臨床と商業にセグメント化されています。供給源別では、市場は哺乳類、微生物、およびその他の供給源にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業と研究機関・学術機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートは上記セグメントのUSD建て金額を提供しています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。

| 契約開発 | 細胞株開発 |

| プロセス開発 | |

| 契約製造 | 前臨床 |

| 臨床 | |

| 商業 |

| 哺乳類 |

| 微生物 |

| 昆虫・植物由来 |

| モノクローナル抗体 |

| バイスペシフィックおよびフラグメント |

| 組換えタンパク質 |

| ワクチン |

| 細胞・遺伝子治療 |

| RNA治療薬 |

| 製薬・バイオテクノロジー企業 |

| 研究機関・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービス別 | 契約開発 | 細胞株開発 |

| プロセス開発 | ||

| 契約製造 | 前臨床 | |

| 臨床 | ||

| 商業 | ||

| 供給源別 | 哺乳類 | |

| 微生物 | ||

| 昆虫・植物由来 | ||

| 分子タイプ別 | モノクローナル抗体 | |

| バイスペシフィックおよびフラグメント | ||

| 組換えタンパク質 | ||

| ワクチン | ||

| 細胞・遺伝子治療 | ||

| RNA治療薬 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 研究機関・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

大分子CDMOセクターの現在の規模は?

大分子契約開発受託製造機関市場は2026年に285億7,000万USDと評価されており、2031年までに492億5,000万USDに達すると予測されています。

最も急速に成長しているサービスセグメントはどれですか?

細胞株・プロセス開発をカバーする契約開発は、2031年までCAGR 13.54%で最も急速に拡大している分野です。

アジア太平洋が最も魅力的な成長地域と見なされる理由は何ですか?

Samsung Biologicsとlotte Biologicsによる大規模な設備プロジェクト、政府インセンティブ、および新興のモジュール式施設が相まって、この地域の最高成長軌道を支えています。

新しい規制フレームワークはCDMOにどのような影響を与えていますか?

改訂されたEU GMP附属書1などの厳格なcGMP要件はコンプライアンスコストを引き上げますが、高度な汚染管理システムを持つ経験豊富なプロバイダーを優遇します。

今日CDMOに競争上の優位性をもたらす技術は何ですか?

デジタルツイン、AI駆動プロセス制御、および大規模シングルユースバイオリアクターは収率を向上させ、バッチ失敗を削減し、技術移転タイムラインを短縮し、早期採用者をスポンサーにとってより魅力的にしています。

最終更新日: