スモールモレキュール創薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

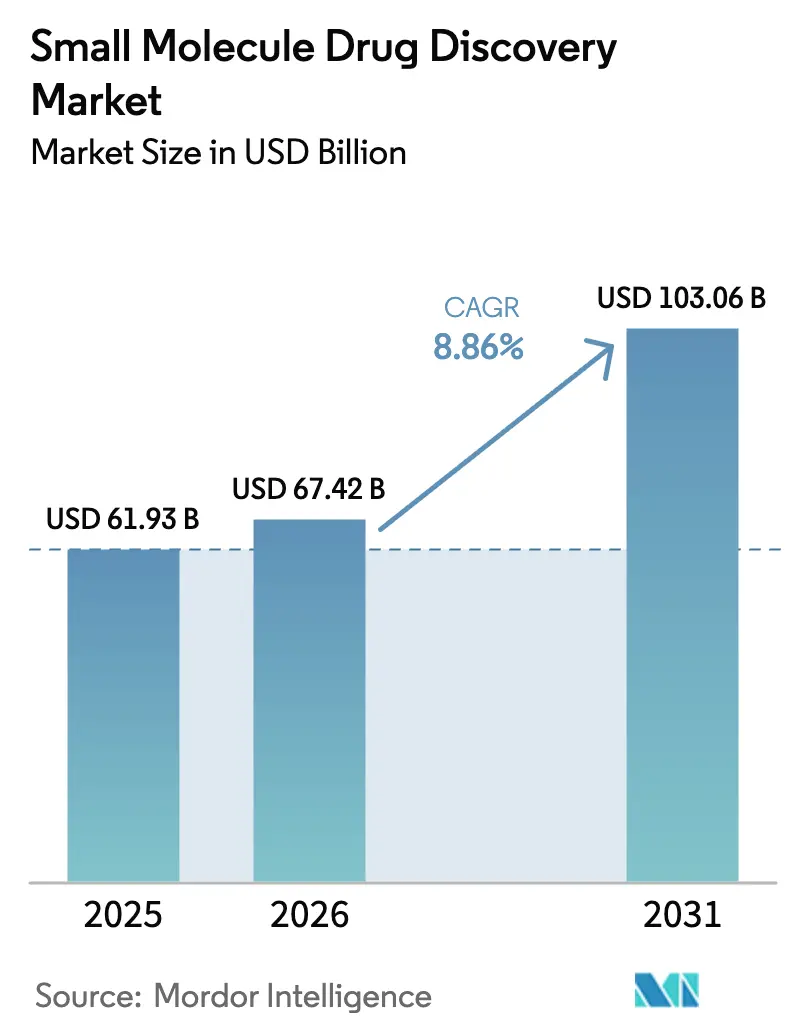

| 市場規模 (2026) | 67.42 十億米ドル |

| 市場規模 (2031) | 103.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスモールモレキュール創薬市場分析

スモールモレキュール創薬市場規模は、2025年の619億3,000万USDから2026年には674億2,000万USDに成長し、2026年から2031年にかけてCAGR 8.86%で2031年までに1,030億6,000万USDに達すると予測されています。

計算化学の進歩、人工知能を活用した標的選択、および規制上のファストトラックプログラムにより、探索タイムラインが短縮され、ヒット・トゥ・リード進行を悩ませてきた歴史的な消耗が相殺されています。2025年にFDAが承認した55の新薬のうち半数以上がスモールモレキュールであり、未充足の医療ニーズへの対応における中心的役割が確認されています。腫瘍学は、精密医療フレームワークが分子標的をバイオマーカーで定義された患者群と結びつけることで勢いを維持し、自己免疫プログラムは組織選択的免疫抑制の突破口から恩恵を受けました。PROTACや分子接着剤などの新規モダリティは、かつてアンドラッガブルと見なされていたプロテオームの領域を解放するものとして注目を集めており、AIネイティブプラットフォームはREC-1245の2024年フェーズ2進行に示されるように、標的からINDまでの期間を最大40%短縮できることを実証しました。地域別では、北米が支出を主導しましたが、アジア太平洋は中国の条件付き承認とインドの拡大する受託研究インフラにより最速の拡大を達成しました。

主要レポートのポイント

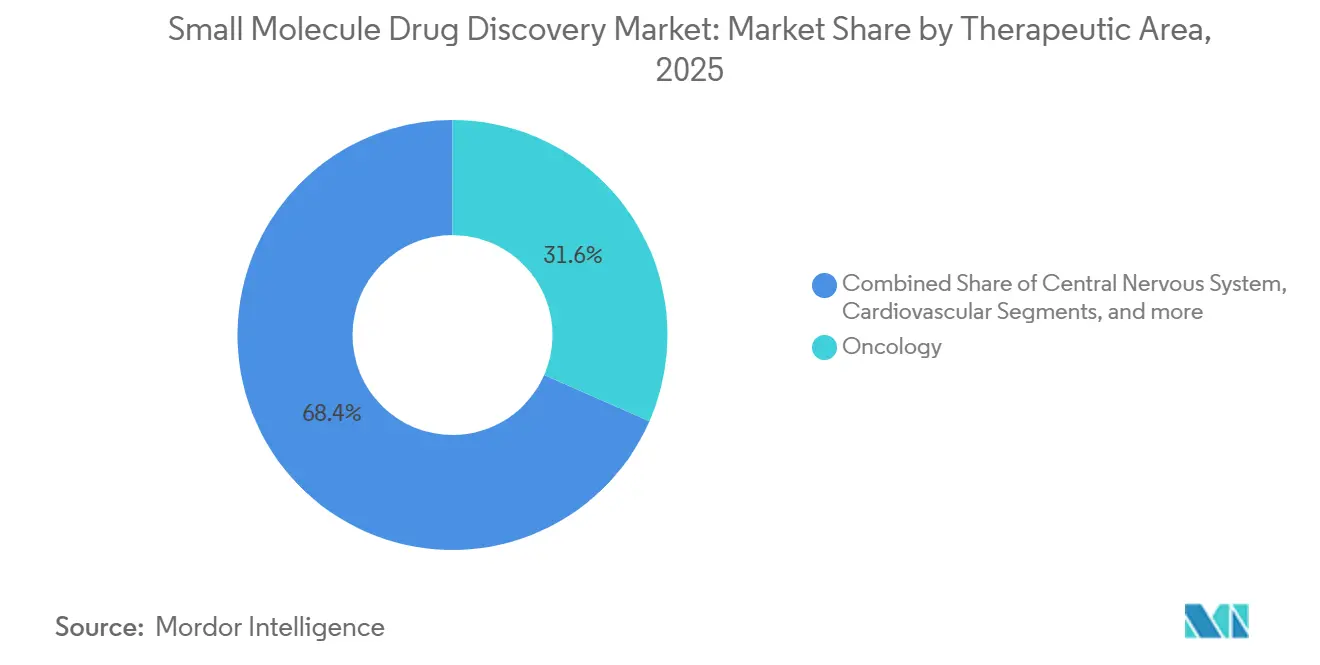

- 治療領域別では、腫瘍学が2025年のスモールモレキュール創薬市場シェアの31.56%を占め、自己免疫疾患は2031年にかけてCAGR 12.25%で拡大しています。

- 探索フェーズ別では、リード同定が2025年の収益シェアの24.53%を保持し、前臨床候補選択は2031年にかけてCAGR 13.85%で最も急速な成長を示すと予測されています。

- 薬剤タイプ別では、合成化合物が2025年のベースの43.63%を占めましたが、PROTACおよび分子接着剤はCAGR 17.87%で拡大する見込みです。

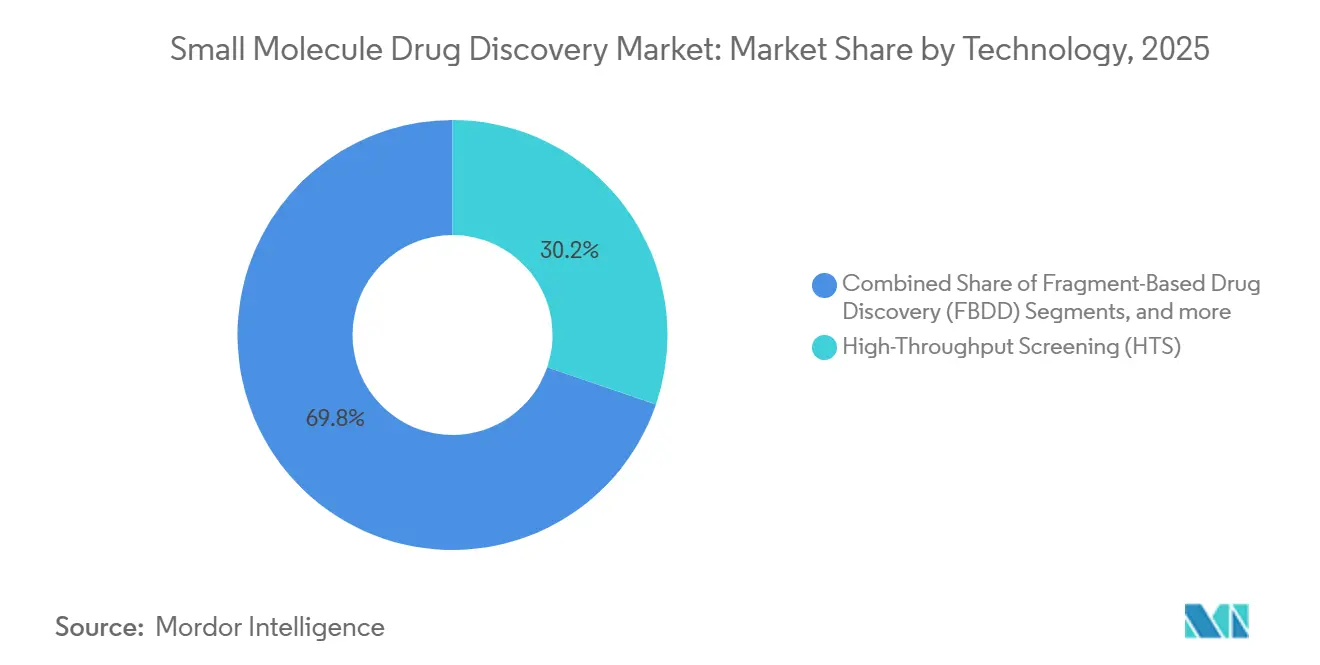

- 技術別では、ハイスループットスクリーニングが2025年に30.23%のシェアを維持しましたが、DNAエンコードライブラリースクリーニングはCAGR 14.7%で上昇する軌道にあります。

- エンドユーザー別では、製薬企業が2025年の支出の45.3%を占め、バイオテクノロジー企業はCAGR 11.81%で成長をリードしています。

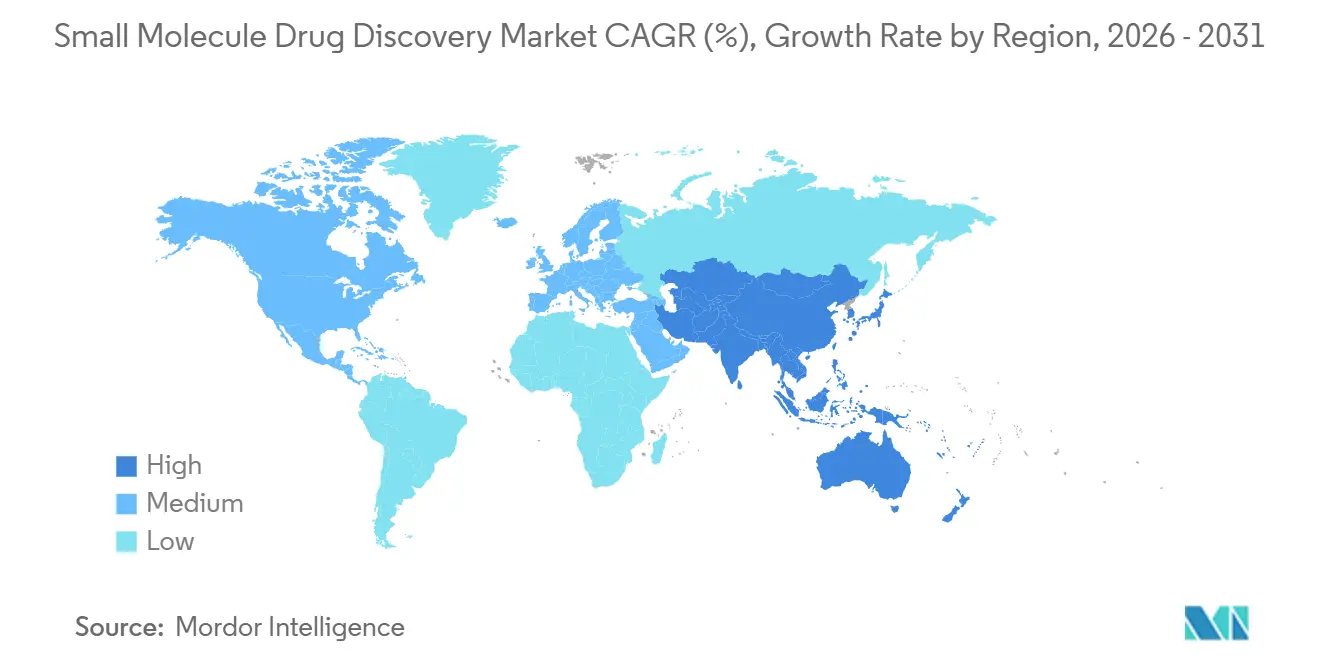

- 地域別では、北米が2025年収益の39.53%を占め、アジア太平洋は2031年にかけてCAGR 11.21%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスモールモレキュール創薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患および加齢関連疾患の負担増大 | +1.8% | 北米、欧州、グローバルへの波及 | 長期(4年以上) |

| 優れた製造適性とコスト効率 | +1.5% | グローバル、アジア太平洋で最も強い | 中期(2~4年) |

| AI主導のヒット・トゥ・リードにおける急速な進歩 | +2.1% | 北米、欧州、新興アジア太平洋 | 短期(2年以内) |

| 規制上のファストトラック指定 | +1.2% | 北米、欧州、中国、日本 | 短期(2年以内) |

| オンデマンド合成のためのミニフロー化学 | +0.9% | 北米、欧州、中国での早期採用 | 中期(2~4年) |

| 量子コンピューティングによる分子シミュレーション | +0.6% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および加齢関連疾患の負担増大

がん、心血管、代謝疾患が新規分子実体申請を主導しており、FDAの2024年における慢性リンパ性白血病に対するザヌブルチニブの承認がその例として挙げられます。北米と欧州はいずれも2030年までに65歳以上の人口が20%を超え、神経変性疾患、変形性関節症、および併存疾患に対処する治療薬への持続的な需要が確保されます。スポンサーは現在、老年薬物動態学および併存疾患モデリングをより早期に統合しており、前臨床支出は増加しますが後期段階の消耗は低下します。自己免疫プログラムは、JAK阻害剤およびS1P調節剤の加速承認から恩恵を受け、明確な規制経路を示しています。これらの要因が合わさって、2031年まで自己免疫に特化したパイプラインの二桁成長を支えています。

バイオロジクスに対する優れた製造適性とコスト効率

スモールモレキュールはコールドチェーンコスト、点滴インフラ、大容量バイオリアクターを回避し、慢性疾患の総医療費を40~60%削減します。Pfizerは2024年に、スモールモレキュールポートフォリオのバイオロジクスに対する営業利益率が15パーセントポイント高いことを開示しました[1]Pfizer Inc.、「2024年年次報告書」、pfizer.com。アジア太平洋の支払者は経口投与のジェネリック医薬品を優先する必須医薬品リストを重視しており、数量拡大を後押ししています。大手製薬企業は資本生産性を最適化するため、高有病率疾患向けの経口薬剤に向けてR&Dのバランスを再調整しており、この転換がCAGR 8.86%を支えています。

AI主導のヒット・トゥ・リードモデリングにおける急速な進歩

RecursionはAI主導のヒット・トゥ・リードキャンペーンにより前臨床作業を約40%短縮した後、REC-1245をフェーズ2に進めました。Insilico Medicineは2025年にAIで発見したTNIK阻害剤のフェーズ2aで陽性データを報告し、具体的な概念実証を提供しました。FDAは2024年にAI生成仮説に対する期待を明確化するドラフトガイダンスを発行し、規制上の不確実性を解消しました。AlphaFold2の前向きドッキングは、2024年のNatureレポートにおいて共結晶構造を持たない標的に対する構造ベース設計を実証しました。投資家はその結果、差別化された資産を迅速に発掘できるAIネイティブのバイオテクノロジー企業への後期段階の資金調達を集中させています。

規制上のファストトラック指定による承認加速

FDAは2024年に77件のブレークスルーセラピー指定を発行し、その大部分は腫瘍学および希少疾患に関するものでした。アゼノセルチブは2025年に客観的奏効データのみに基づいてプラチナ抵抗性卵巣がんの加速承認を受けました。EMAのPRIMEプログラムは2024年に12のスモールモレキュール資産に適格性を付与し、ローリングレビューを促進しました。中国の国内開発分子に対する条件付き承認経路が国内開発を促進しています。スポンサーは現在、これらの迅速化されたフレームワークに合わせて適応型試験とバイオマーカー主導のエンドポイントを設計しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 後期段階の失敗の増大とコスト上昇 | −1.4% | 北米、欧州 | 中期(2~4年) |

| バイオロジクスおよび先進治療医薬品への資本転換 | −1.1% | 北米、欧州 | 短期(2年以内) |

| 合成における溶媒排出に対するESG精査 | −0.5% | 欧州、北米、新興アジア太平洋 | 長期(4年以上) |

| 希少なフォトレドックス触媒の供給リスク | −0.3% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

後期段階の失敗の増大とコスト上昇

フェーズ3の消耗は依然として高く、2024年から2025年にかけて安全性または有効性の問題から複数の腫瘍学候補が完全回答書を受け取りました。スポンサーは現在、IND前に強固なin vivoデータと並進バイオマーカーを要求しており、前臨床支出は増加しますが下流リスクは低下します。後期段階の失敗を吸収できない小規模バイオテクノロジー企業は統合圧力に直面しています。

バイオロジクスおよび先進治療医薬品への資本転換

2024年から2025年にかけてのM&Aおよびベンチャー資金は細胞・遺伝子治療資産を優先し、従来の医薬品化学プログラムは資本獲得に苦戦しています。投資家はバイオロジクスにより強固な特許障壁と価格決定力を見出しています。スモールモレキュールチームは、経口バイオアベイラビリティ、CNS透過性、および低製造コストを強調するか、バイオロジクスレベルの選択性とスモールモレキュールの利点を融合させたデグレーダーへの転換によって対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療領域別:自己免疫プログラムの加速

腫瘍学は2025年収益の31.56%を占め、スモールモレキュール創薬市場の最大セグメントとしての地位を確固たるものにしました。自己免疫疾患は次世代JAK阻害剤およびS1P受容体調節剤の承認に支えられ、CAGR 12.25%で他のすべての適応症を上回ると予測されています。自己免疫疾患向けスモールモレキュール創薬市場規模は、組織選択的免疫抑制が安全性プロファイルを改善するにつれて急速に拡大する見込みです。一方、中枢神経系パイプラインはアルツハイマー病および難治性うつ病の治療のためにNMDA調節および神経炎症を標的とし、心血管プログラムはSGLT2およびGLP-1メカニズムを活用して心代謝上の利益をもたらします。

呼吸器研究はCOPDおよび嚢胞性線維症における気道リモデリングに焦点を当てて拡大しており、消化器プロジェクトはIBSおよびクローン病に対するマイクロバイオーム調節化合物を追求しています。抗菌薬耐性により感染症の表が戦略計画に再び組み込まれ、広域スペクトル抗ウイルス薬が早期段階に押し込まれています。全体として、適応症の選択は規制上のインセンティブとバイオマーカーの利用可能性に沿っており、自己免疫パイプラインを最も急成長するコホートとして位置づけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

探索フェーズ別:前臨床候補選択がリードを獲得

リード同定は2025年の支出の24.53%を占めましたが、前臨床候補選択は2031年にかけてCAGR 13.85%で上昇すると予測されています。スポンサーはADMET、毒性学、および製剤にさらに多くのリソースを投入して後期段階のリスクを低減しており、ステージゲートガバナンスは現在IND前のin vivo有効性を要求しています。したがって、前臨床候補選択のスモールモレキュール創薬市場規模はより急峻な成長曲線を描いています。DNAエンコードライブラリーは低コストでヒットの多様性を高め、AlphaFold2は構造ベース設計を支援し、CRISPRバリデーションは標的の必須性を明らかにします。この規律ある転換はプロジェクト開始を遅らせますが、コストのかかるフェーズ3の失敗を削減します。

薬剤タイプ別:PROTACおよび分子接着剤が勢いを増す

合成化合物は依然として2025年の産出量の43.63%を占めていますが、デグレーダー技術はCAGR 17.87%で急速に進歩し、スモールモレキュール創薬市場内のモダリティ戦略を再定義しています。Arvinasは2024年にベプデゲストラントをフェーズ3乳がん試験に進めました。Pluvictoは2025年に自己免疫疾患に対するIKZF2デグレーダーデータを開示し、腫瘍学を超えた拡大を示しました。ペプチドミメティクスおよびヌクレオシドアナログは、それぞれタンパク質間相互作用および抗ウイルス標的に対して特定のニッチを維持しています。モダリティの選択は現在、歴史的な化学的慣習ではなく標的生物学に依存しており、デグレーダーは未充足の選択性ニーズを満たしています。

技術別:DNAエンコードライブラリーが中心的役割へ

ハイスループットスクリーニングは2025年に30.23%のシェアを維持しましたが、デュアルリンカー化学およびバーコードフリー選択が障壁を下げるにつれて、DNAエンコードライブラリースクリーニングはCAGR 14.7%で上昇する見込みです。自己エンコードCOMETライブラリーはPCRバイアスを除去し、ヒットの忠実度を向上させます。フラグメントベースのワークフローは明確に定義されたポケットに対して依然として優れており、SchrödinglerなどのコンピュータープラットフォームはAlphaFold2予測を設計ループに直接組み込んでいます。その結果、AIおよびライブラリーベースの技術に関連するスモールモレキュール創薬市場規模は、従来のスクリーニングよりも速く拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:バイオテクノロジー企業が従来の製薬企業を上回る

大手製薬企業は2025年の支出の45.3%を占めましたが、バイオテクノロジー企業はCAGR 11.81%の軌道にあり、早期段階のマイルストーンを獲得しています。スモールモレキュール創薬市場シェアは、ベンチャーキャピタルがAIネイティブプラットフォームおよびデグレーダー専門企業を追いかけるにつれてバイオテク企業に傾いています。受託研究機関は医薬品化学能力を拡大し、スリムなバイオテクチームがアセットライトを維持できるようにしています。学術グループは引き続きファーストインクラスの標的を供給し、リスクと報酬を共有するオプションベースの契約でライセンスアウトしています。

地域分析

北米は2025年収益の39.53%を生み出し、FDAの迅速化経路、ボストンおよびサンフランシスコの豊富なAI人材プール、および強固なベンチャー資金調達に支えられています。2025年にFDAが承認した55の新薬のうち、スモールモレキュールが主導しました。カナダとメキシコは依存フレームワークの下でコスト効率の高い試験サイトを追加し、地域の能力を拡大しました。したがって、北米のスモールモレキュール創薬市場規模は、エコシステムが差別化されたファーストインクラス資産に集中するため、アジア太平洋よりも遅いものの着実に成長すると予測されています。

欧州はEMA PRIMEの指定と密な学術ネットワークに支えられ、意味のある規模を維持しました。2024年には12のPRIME適格スモールモレキュールプログラムがパイプラインに入りました[2]欧州医薬品庁、「PRIMEスキーム適格性」、ema.europa.eu。ドイツ、英国、フランスは構造ベースおよびフラグメントベースの探索に優れており、イタリアとスペインはアウトソーシングされた化学業務を誘致しています。償還の断片化とAI採用の遅れが成長見通しを抑制していますが、地域の科学的基盤が継続的な参加を確保しています。

アジア太平洋はCAGR 11.21%の予測で最も急速に成長しています。中国のNMPAは国内開発の腫瘍学および希少疾患分子に条件付き承認を発行し、国内イノベーションを促進しています。インドのSyngeneおよびJubilantはヒット・トゥ・リードサービスを拡大し、日本の製薬業界はパイプラインを活性化するためにAIに投資しました。韓国、オーストラリア、シンガポールは早期探索に公的助成金を投入し、東南アジア諸国は製造および試験インフラを拡大しました。これらの取り組みが総合的に、地域のスモールモレキュール創薬市場をグローバル平均以上に押し上げています。

規制環境

低分子薬物発見に関する規制要件では、データが充実した開発パッケージ、リスクベースの品質管理、および現代化された非臨床アプローチが重視されるようになっている。米国では、FDAが2026年3月に「医薬品開発における新規アプローチ手法(NAMs)の利用に関する一般的考慮事項」に関するドラフトガイダンスを発出し、動物実験を用いない手法や代替手法を発見および前臨床段階の意思決定にどのように組み込むかを明確化した。FDAはまた、2026年1月に医薬品および生物学的製剤の臨床試験におけるベイズ統計手法に関するドラフトガイダンスを発出し、がん領域や希少疾病の低分子候補を支援してきた迅速化プログラムとの整合を図った。

欧州では、EMAが原薬の化学に関する最終ガイドラインを公表し、2026年9月1日から施行される。これにより、不純物管理に関する期待事項、特にN-ニトロソアミンリスクへの注目の高まりと、開発および技術移転を支える品質パッケージに関する要求が強化される。2026年1月から適用されるEUの変更管理枠組みでは、製品ライフサイクル管理(PLM)文書などの追加的なライフサイクルツールが導入され、EMAは医薬品品質システム(PQS)の有効性に関する2026-2027年パイロットを開始し、リスクベースの変更管理を評価する。世界的には、分析法開発に関するICH Q14が2026年12月に施行される予定であり、低分子候補のCMC経路の早期段階における分析戦略に対する調和された期待がより厳格化される。

競合環境

スモールモレキュール創薬市場は中程度に断片化されています。統合型製薬企業は依然として相当規模の社内探索グループを運営しながら、専門アッセイを受託研究機関にアウトソーシングし、デュアルトラックモデルを形成しています。RecursionはAI主導のフェノミクスによりREC-1245の標的からINDまでのタイムラインを約40%短縮しました。Insilico MedicineのTNIK阻害剤は同様のAI効率でフェーズ2aを通過しました。Arvinas、C4 Therapeutics、Pluvictoが後期段階の候補を前進させる中、デグレーダー競争が激化し、PfizerとAstraZenecaはノウハウを内製化するためにデグレーダースタートアップを買収しました。

Charles River、Labcorp Drug Development、WuXi AppTecは医薬品化学およびADMETサービスを拡大し、バイオテクのアウトソーシング予算を争っています[3]WuXi AppTec、「中国における医薬品化学能力拡大」、wuxiapptec.com。SchrödinglerなどのテクノロジープロバイダーはAlphaFold2モデルを設計スイートに組み込み、プラグアンドプレイの計算ワークフローを実現しました。競争優位性は純粋な規模からプラットフォームスピードとデータ差別化へと移行しており、2024年のAIツールに関するFDAガイダンスがアルゴリズムベースの申請をさらに正当化しました。

スモールモレキュール創薬業界リーダー

ICON Plc

Thermo Fisher Scientific Inc.

Eurofins Discovery

Labcorp Drug Development

Charles River Laboratories

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AIネイティブな設計ワークフローと、業界が前臨床段階での信頼性を強化することで後期の脱落を減らす必要性との接点に、大きな機会が存在する。AIが発見またはAIを活用した低分子プログラムにおける実証事例は増加を続けており、Insilico Medicineは2026年7月に特発性肺線維症を対象とした経口低分子TNIK阻害剤Rentosertibの第III相臨床試験を開始した。これに加え、BayerがIambic Therapeuticsと提携したこと(2026年7月発表)は、ヒット創出、リード最適化、ADMET意思決定にわたるDesign-Make-Test-Analyzeサイクルを統合しつつ、難治性標的に対応できるAIプラットフォームに対する大手製薬企業の需要を示している。

規制の現代化はまた、サービスプロバイダーやスポンサーがより迅速で反復的な開発パッケージを運用するための余地を生み出している。米国では、2026年のFDAの取り組みとして、NAMsに関するドラフトガイダンスや、ローリング要素と適格規制中間業者(Qualified Regulatory Intermediary)の入力を伴う迅速化IND試行構想を含む、IND対応を簡素化する提案が展開されており、スポンサーと規制当局とのより継続的なエンゲージメントを支えている。これにより、早期段階から標準化された監査対応可能なデータセットを提供できる発見ベンダーの価値が高まっている。Evogeneとテルアビブ大学による2026年7月のChemPassをベースとした共同研究などの活発な取り組みも、低分子パイプラインを支え、本レポートの範囲内における医薬化学、計算設計、前臨床候補選択作業のパートナリングのスループットを高める学術・産業の発見エンジンの構築が継続していることを示している。

最近の業界動向

- 2026年6月:Thermo Fisher ScientificはAustinPxとの独占契約を発表し、KinetiSol技術に関する第三者CDMOサービスを提供するとした。設備の設置はオレゴン州ベンドおよびオハイオ州シンシナティのThermo Fisher拠点で予定されている。この契約により、扱いにくい低分子のバイオアベイラビリティと開発可能性を改善するために用いられる専門的な製剤プラットフォームへのアクセスが拡大し、発見の成果をスケーラブルな製剤支援経路へより直接的に結び付けている。

- 2026年2月:IQVIAはCharles River Laboratoriesから薬物発見関連資産を取得する契約に署名した。対象は欧州の特定の発見サービス資産で、5つのin vitro研究拠点と低分子AIプラットフォームを含み、取引額は1億4,500万米ドルと発表された。この取引により、in vitroおよびAI活用能力がCROエコシステムに移行し、発見データと下流の開発・試験サービスとの統合が図られることで、外部委託による発見能力の構図が再編される。

- 2025年12月:Terray TherapeuticsはTerrayの生成AIプラットフォームEMMIを用いて、Bristol Myers Squibbとの発見マイルストーンに到達した。このマイルストーンは、AI駆動型のヒット創出および最適化アプローチへの提携先の継続的な関心を裏付けるものであり、低分子プログラム全体における計算的・自動化された発見ワークフローの広範な採用を後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、化学合成化合物を対象とした、標的同定からヒット発見、リード最適化、前臨床候補選択までの低分子薬物候補発見に対する年間支出を捉えている。

対象範囲の除外事項:IND申請後の臨床開発、大分子発見プログラム、および商業用原薬製造コストは除外する。

セグメンテーション概要

- 治療領域別

- 腫瘍学

- 中枢神経系

- 心血管

- 呼吸器

- 代謝疾患

- 消化器

- 感染症

- 自己免疫疾患

- その他の治療領域

- 探索フェーズ別

- 標的同定・検証

- ヒット生成・選択

- リード同定

- リード最適化

- 前臨床候補選択

- 薬剤タイプ別

- 合成スモールモレキュール

- 天然物誘導体

- ペプチドミメティクス

- PROTACおよび分子接着剤

- ヌクレオシドアナログ

- 技術別

- ハイスループットスクリーニング(HTS)

- フラグメントベース創薬(FBDD)

- 構造ベース創薬(SBDD)

- 計算・AI主導設計

- DNAエンコードライブラリースクリーニング

- CRISPRベース標的バリデーション

- バイオアッセイ開発・細胞ベースプラットフォーム

- エンドユーザー別

- 製薬企業

- バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関(CRO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、集計対象となる範囲の境界を設定し、公開記録に見られる需要シグナルを裏付けるために用いられた。参照したソースの種類には、FDAの医薬品開発およびIND関連資料、NIHおよびClinicalTrials.govの記録(活動シグナルの方向性を把握するために使用)、マクロ的背景を示すOECDの医療データ、低分子発見ツールに関する技術的な集中度を測るためのWIPOまたはUSPTOの特許データベースなどが含まれる。

これらに加え、企業の年次報告書、投資家向け説明資料、学会での開示情報、業界団体のウェブサイト、信頼できる報道機関の記事を確認し、パイプライン全体における発見の優先事項がどのように変化しているかを把握した。必要に応じて、企業財務、ニュース、特許インテリジェンスを集約する有料サブスクリプションを活用し、スクリーニングの迅速化やタイムラインの相互確認を行った。ここに挙げたデスクリサーチのソースの例は例示であり、データ収集、検証、および確認のために他の多くの公開資料も作業中に使用された。

一次インタビューおよび調査

一次調査は、活動シグナルを支出レンジに変換し、その背後にある前提を検証するために用いられた。製薬・バイオテクノロジー企業の発見チーム、CROの経営層、そして化学、スクリーニング、計算的発見の各分野の専門家に話を聞き、主要な世界の地域を対象とすることで、支出モデルが特定の地域に過度に適合しないようにした。

これらの対話により、通常外部から購入されるものと社内で実施されるものの違い、プラットフォームの導入が予算をどのように変化させるか(例:スクリーニングおよび構造ベース設計)、そして初期プロジェクト段階における価格の変動が明らかになった。この入力により最終的な合計値が精緻化された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):14% | アジア太平洋地域:44% |

| ミッドティア:49% | 機能・部門リーダー:41% | 欧州・中東・アフリカ:34% |

| 中小プレイヤー:22% | マネージャー:45% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、可視化されたR&Dの方向性、活動中の低分子プログラムの数、および臨床入り前の初期段階作業の強度を用いて発見支出プールを再構築するトップダウン方式から始まる。そのプールは、専門家の意見によって検証された典型的な作業配分に基づいて発見ワークフロー全体に配分され、その後、外部委託の浸透度および一般的な発見活動の平均価格に応じて調整される。

モデルを実用的かつ再現可能にするため、低分子の初期パイプライン数、前臨床候補のフロー、発見の外部委託率、高スループットスクリーニングおよび構造ベースアプローチの採用状況、そして年間換算支出に影響する典型的なプロジェクトのタイムラインといった、少数の追跡可能な変数に依拠している。予測にあたっては、プログラム開始率と外部委託の強度の違いを反映するためにシナリオ分析を用い、これらのシナリオは一次回答者から得られた将来見通しに関するコンセンサスを用いて絞り込まれた。サンプル抽出したプロジェクトコストレンジと数量の代理指標を用いた選択的なボトムアップ検証も実施し、支出が直接観測できない場合は保守的な中間値を用いてギャップを処理し、その後感度分析でその影響を再検証した。

データ検証と更新サイクル

出力結果は、プログラム活動レベル、発見から前臨床への予想スループット、公に議論されているR&D予算の動きなどの独立したシグナルと最終的な市場合計を比較することで検証された。急激な変動があった場合は前提レベルで再検証を行い、外れ値についてはフォローアップの聞き取りを行うためにフラグを立て、その要因が未説明のノイズとして残らないようにした。

最終承認の前に、単位経済性の論理チェックや年度間の一貫性を含む複数段階の社内レビューを経て、最新の公的動向が反映されていることを確認する最終的なアナリストレビューが行われる。本レポートは年次で更新され、発見支出や外部委託パターンを変化させ得る重要な出来事が発生した場合には、その都度中間更新が行われる。

Mordor Intelligenceによる低分子薬物発見市場規模と他の公開推計との比較

低分子薬物発見の公開されている市場規模が異なって見えるのは、各社がワークフローのどの段階で境界線を引くか、そしてその活動をドルに変換するためにどのような指標を用いるかが異なるためである。また、その推計が発見を支出市場、サービス市場、あるいはより広範なR&D全体として捉えているかどうかにも依存する。

主要な差異要因は通常、IND境界周辺で何が含まれるか、外部委託が社内発見作業に対してどのように扱われるか、そして推計が臨床段階の作業や製造関連コストなどの隣接項目を総額に含めているかどうかから生じる。基準年の通貨タイミングや前提の更新頻度も、特に発見サービスの価格設定やプラットフォーム採用トレンドが変化する際に、値を変動させ得る。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 61.93億米ドル(2025年) | |

| コンサルティング企業A | 60.57億米ドル(2025年) | 範囲の要約はより高次のレベルであり、前臨床候補選択および支援プラットフォーム支出に関する区切りが隣接するR&Dと明確に分離されていないため、総額がやや圧縮される可能性がある。 |

| 業界出版社B | 61.04億米ドル(2025年) | 公開されている説明はセグメンテーションを重視しているが、IND申請後の作業や製造関連コストに関する包含・除外事項が十分に明示されていないため、発見支出として計上される範囲が変動する可能性がある。 |

初期段階プログラムのフローや、資産が前臨床選択に移行する速度といったシグナルに加え、一般的な外部委託の割合やプロジェクト価格に関するインタビューによる確認を用いて、Mordor Intelligenceは低分子の前臨床候補選択までの発見支出に整合するよう維持されている。各出典で同一年を使用している場合、残る差異は主に範囲の区切りと、価格設定や外部委託浸透度といった主要な前提がどの程度の頻度で更新されたかによって説明される。

レポートで回答される主要な質問

スモールモレキュール創薬市場の現在の価値はいくらですか?

市場は2026年に674億2,000万USDに達し、2031年までに1,030億6,000万USDに達すると予測されています。

収益をリードする治療領域はどこですか?

腫瘍学が2025年に31.56%のシェアでリードしており、精密医療への継続的な投資を反映しています。

最も急速に成長しているセグメントはどれですか?

自己免疫プログラムが2031年にかけてCAGR 12.25%で最も高い成長率を示しています。

PROTACが現在重要な理由は何ですか?

PROTACはターゲットタンパク質分解を可能にし、以前はアンドラッガブルとされていたタンパク質に対処し、CAGR 17.87%で成長しています。

どの地域が最も急速な成長を見せますか?

アジア太平洋は中国の承認とインドのCROの拡大により、CAGR 11.21%で拡大すると予測されています。

AIは探索タイムラインをどのように変えていますか?

AIネイティブプラットフォームは、REC-1245の急速な進行が示すように、標的からINDまでのタイムラインを最大40%短縮しました。

最終更新日: