大分子バイオアナリティカル試験サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

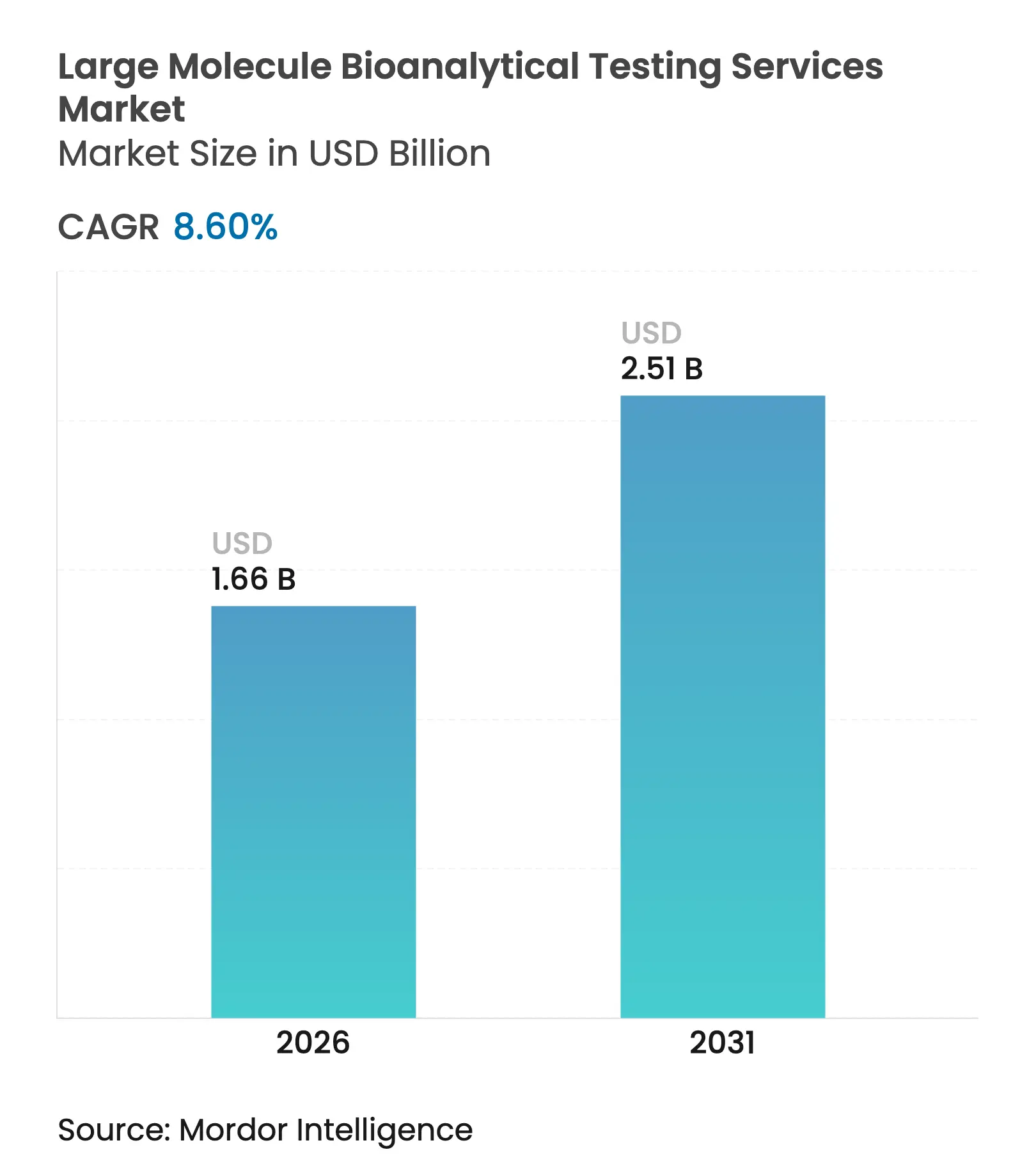

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大分子バイオアナリティカル試験サービス市場分析

大分子バイオアナリティカル試験サービス市場規模は、2025年の15億3,000万USDから2026年には16億6,000万USDに成長し、2026年から2031年にかけて8.6%のCAGRで2031年までに25億1,000万USDに達すると予測されています。

臨床フェーズにおける旺盛な需要、バイオロジクスパイプラインの拡大、および免疫原性試験に対する規制要件の厳格化が、大分子バイオアナリティカルサービス市場の現在の勢いを支えています。ハイブリッドリガンド結合アッセイ/液体クロマトグラフィープラットフォームは複雑なモダリティに対する分析範囲を拡大しており、クラウド対応の実験室自動化はサンプルスループットを加速させ、ターンアラウンドタイムを短縮しています。急速な技術導入により、中堅プロバイダーがグローバルな医薬品受託研究機関のスケールメリットに挑戦するなど、競争が激化しています。アジア太平洋地域の実験室へのアウトソーシングの増加と米国施設の能力拡張が相まって、専門的な知見への地理的アクセスが広がっています。エンドツーエンドの能力強化とデータインテグリティ向上を目的とした戦略的買収が、大分子バイオアナリティカルサービス市場の景観を引き続き再形成しています。

主要レポートのポイント

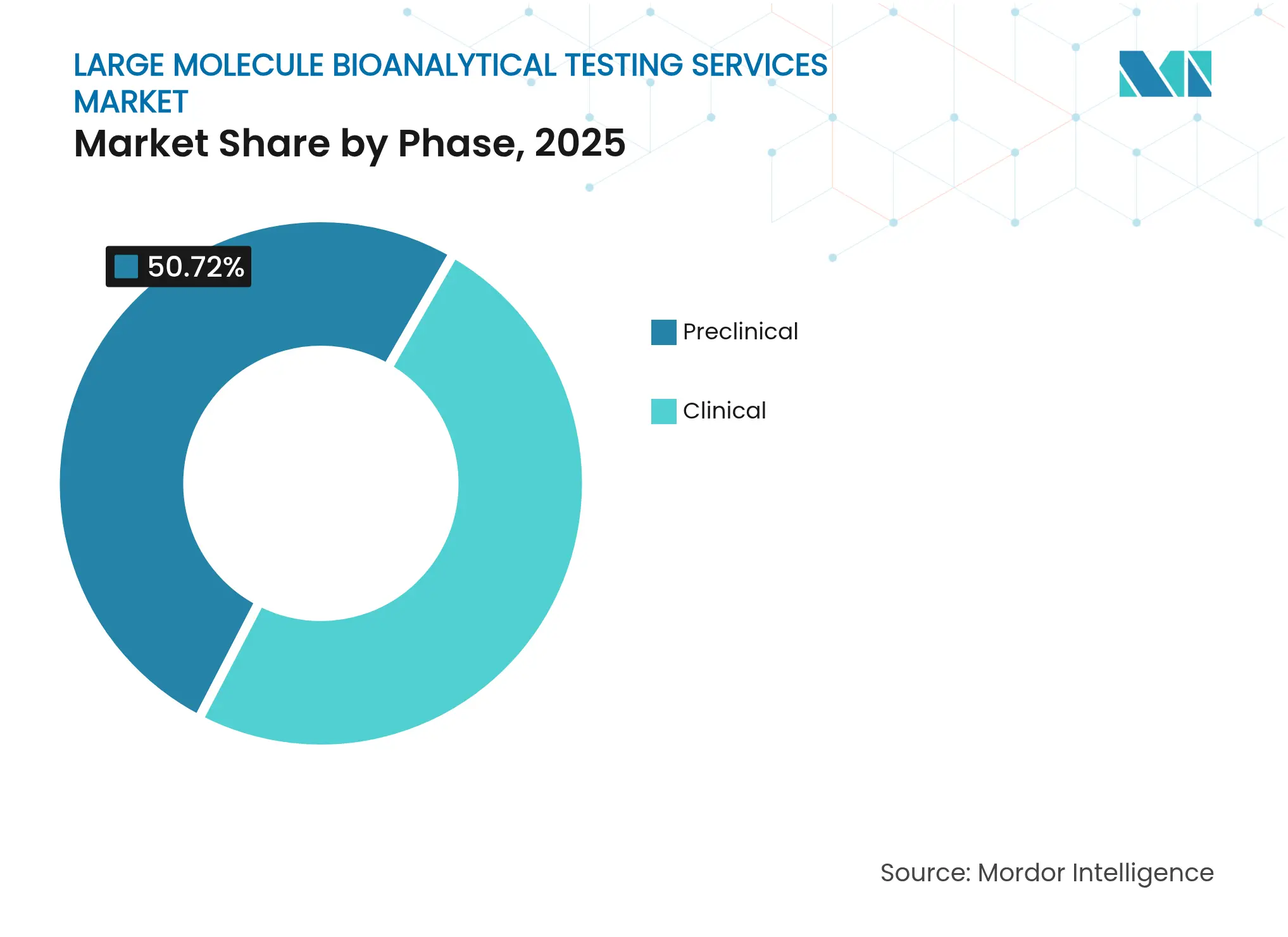

- フェーズ別では、臨床段階の試験が2025年の大分子バイオアナリティカルサービス市場シェアの49.28%を占め、前臨床バイオアナリティカル業務は2031年までに10.86%のCAGRで成長し、開発フェーズの中で最も高い成長率となる見込みです。

- 分子タイプ別では、モノクローナル抗体が2025年の大分子バイオアナリティカルサービス市場規模の43.35%の収益シェアを占め、細胞療法アナリティクスは2031年まで11.6%のCAGRで拡大し、分子カテゴリーの中で最も速いペースとなっています。

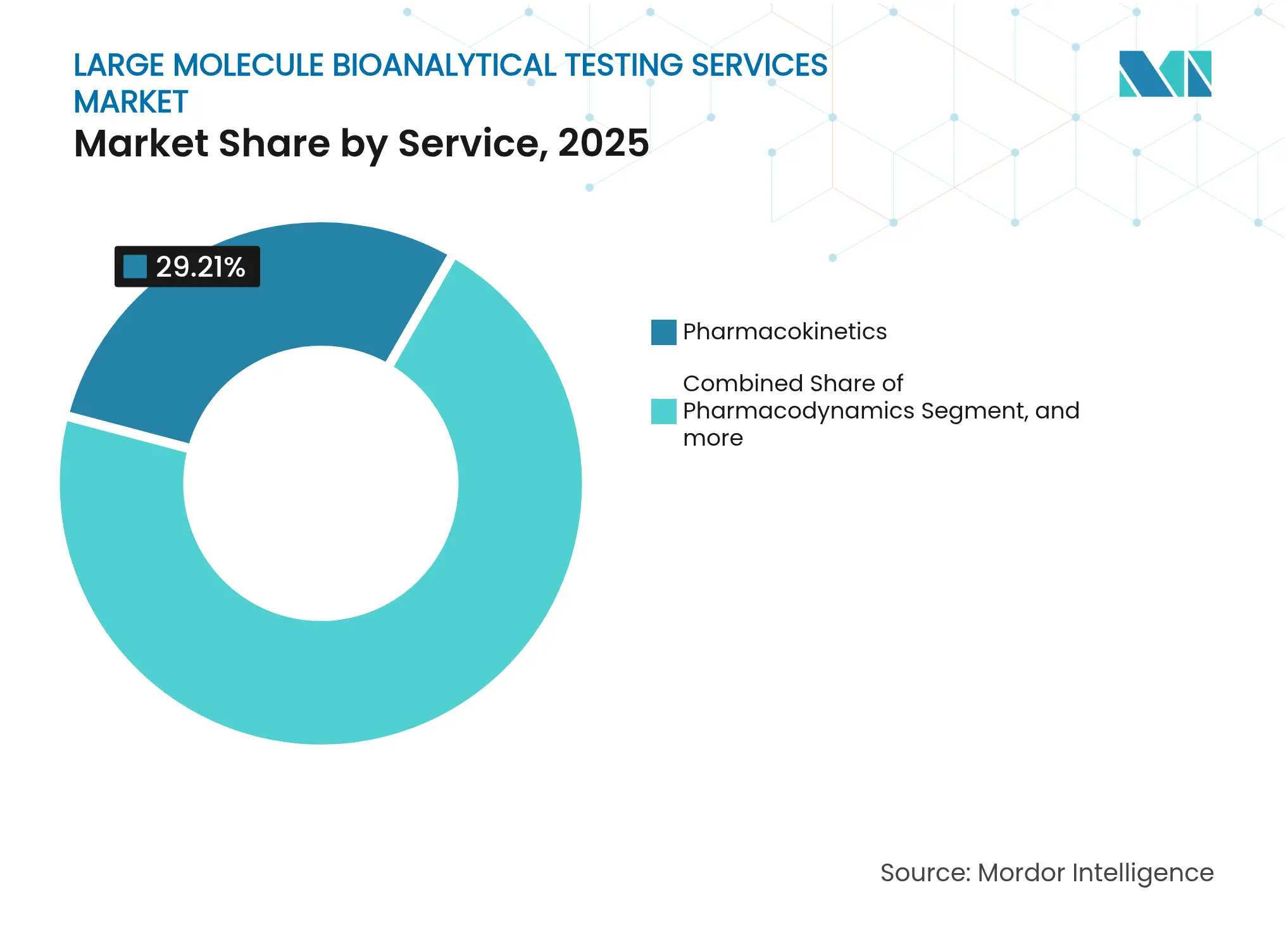

- サービス別では、薬物動態が2025年収益の29.21%でトップとなり、バイオ後続品パイプラインを背景にバイオ同等性試験が2031年まで12.35%のCAGRを記録する見込みです。

- 治療領域別では、腫瘍学が2025年支出の34.45%を占め、希少疾患プログラムは13.1%のCAGRで拡大し、治療分野の中で最も急速な成長となる見込みです。

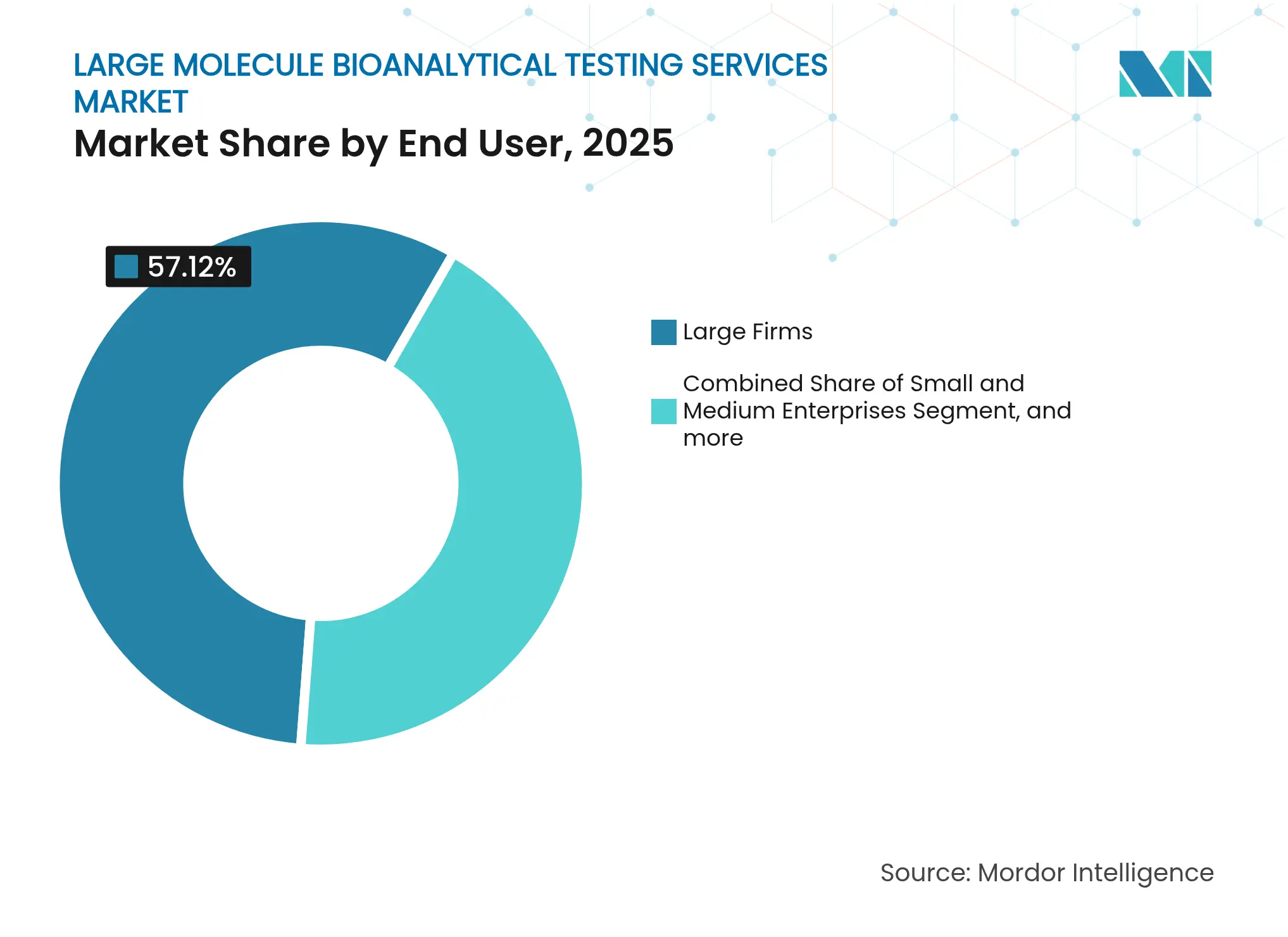

- エンドユーザー別では、大手製薬企業が2025年の需要の57.12%を占め、中小企業は2031年まで9.95%のCAGRで支出を増加させると予測されています。

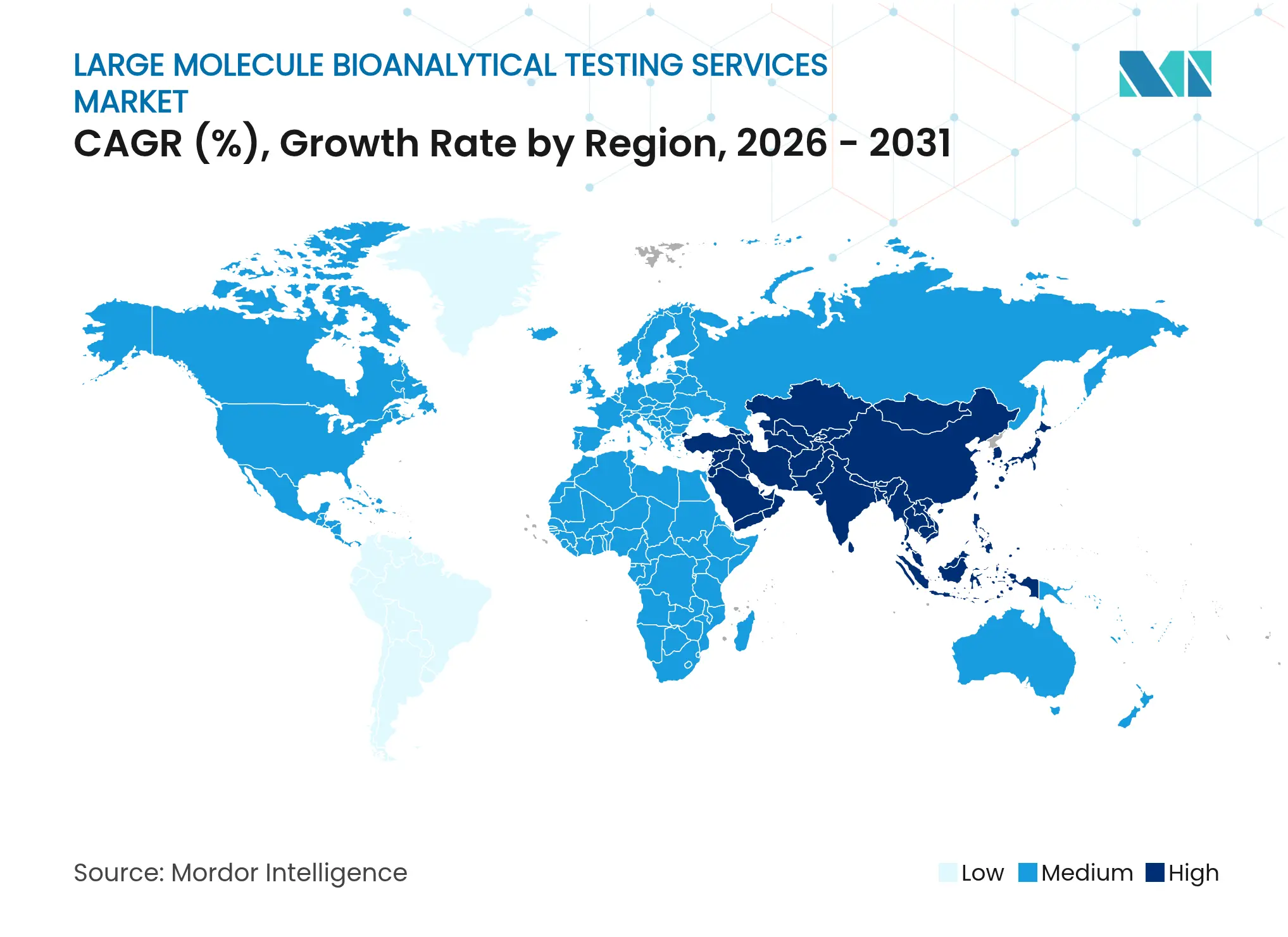

- 地域別では、北米が2025年に35.40%の地域シェアを維持し、アジア太平洋地域は2031年まで12.05%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル大分子バイオアナリティカル試験サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| バイオロジクスおよびバイオマーカーの 臨床試験への応用拡大 | +2.8% | グローバル、北米および欧州での 早期利益 | 中期 (2~4年) |

| バイオファーマ企業による 研究開発支出の増加 | +2.1% | グローバル、 米国、中国、EU主要市場に集中 | 長期( 4年以上) |

| 免疫原性試験に対する 規制要件の強化 | +1.9% | グローバル、 FDA/EMAからアジア太平洋地域への波及 | 短期( 2年以内) |

| 専門的なCROおよびCDMOへの アウトソーシングトレンドの拡大 | +1.7% | グローバル、 アジア太平洋地域での採用加速 | 中期 (2~4年) |

| 多重アッセイ向けハイブリッド リガンド結合アッセイ/液体クロマトグラフィー質量分析プラットフォームの採用 | +1.4% | 北米 および欧州、アジア太平洋地域へ拡大 | 中期 (2~4年) |

| 新規ウイルスベクターアッセイを必要とする 細胞・遺伝子療法パイプラインの拡大 | +1.2% | 北米中心、シンガポールおよび英国への 早期拡大 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびバイオマーカーの臨床試験への応用拡大

700件を超えるアデノ随伴ウイルスの活性プログラムと二重特異性抗体候補の継続的な流入により、複雑なアッセイがニッチから主流へと移行し、グローバルな医薬品開発における大分子バイオアナリティカルサービス市場の中心的役割が強化されています。[1]Cell & Gene Therapy Insights、「遺伝子療法臨床ランドスケープ」、cellandgene.com 規制ガイダンスは現在、ラベリングにおける抗薬物抗体および中和抗体データを要求しており、スポンサーは免疫原性試験を早期に統合することが義務付けられています。Labcorpなど、FDAの承認の大部分を支援するサービスプロバイダーは、バイオアナリティクスが申請成功の要となっていることを強調しています。[2]Labcorp、「2024年規制承認支援実績」、labcorp.com 腫瘍学および代謝疾患研究における疾患関連バイオマーカーの幅広い活用も、メソッドバリデーション要件を高めています。これらの要因が総合的に、大分子バイオアナリティカルサービス市場における受託分析業務の量と高度化の両方を拡大させています。

バイオファーマ企業による研究開発支出の増加

資本流入によりグローバルなバイオテクノロジーのバリュエーションが上昇し、社内実験室の能力が限界に達したことで、スポンサーは専門的なアッセイを外部化するようになっています。米国の製薬研究開発予算の3分の1はすでに外部パートナーに流れており、支出は複雑な効力およびPK分析を必要とする大分子プログラムに傾いています。より広いバイオテクノロジーセクターの数兆ドル規模の拡大は、アウトソーシングアナリティクスの長期的な成長余地を示しています。特に細胞・遺伝子療法の製造適格性評価は、ほとんどの製薬メーカーが社内で維持していない広範なウイルス安全性および不純物プロファイリングを必要とします。したがって、堅調な支出が大分子バイオアナリティカルサービス市場における長期的な需要を複合的に押し上げています。

免疫原性試験に対する規制要件の強化

ICH M10の採用によりメソッドバリデーション規範が調和されましたが、運用上の負担は増大しています。規制当局は二重特異性抗体および組換えペプチドに対する中和抗体および交差反応性データをますます要求しており、試験パネルを従来のELISAを超えて拡張しています。[3]FDA、「治療用タンパク質製品の免疫原性ガイダンス」、fda.gov 免疫原性リスクを評価する公開ドケットは、基準がさらに進化することを示しています。リガンド結合ワークフローを自動化し、液体クロマトグラフィー質量分析による確認を統合できるプロバイダーは、スポンサーがターンキーコンプライアンスソリューションを求める中、大分子バイオアナリティカルサービス市場のより大きなシェアを獲得する位置にあります。

専門的なCROおよびCDMOへのアウトソーシングトレンドの拡大

アウトソーシングモデルは、取引コスト削減から戦略的能力獲得へとシフトしています。初期段階の米国バイオテクの約60~65%が適切な規模のパートナーを見つけることに困難を報告しており、柔軟なエンゲージメント条件を持つ中堅実験室に機会が生まれています。シンガポールにおける新たなCGMP細胞療法アナリティクスに示されるように、規制の調和によりアジア太平洋地域の能力は急速に拡大しています。分散型開発戦略のより広い採用が、大分子バイオアナリティカルサービス市場のグローバルなフットプリントを引き続き拡大しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 複雑かつ進化する GLP規制フレームワーク | -1.8% | グローバル、 米国および欧州で最も高い影響 | 短期( 2年以内) |

| 高度なバイオアナリティカル機器の 高い資本コスト | -1.5% | グローバル、 特に小規模CROにとって負担が大きい | 中期 (2~4年) |

| 熟練した大分子バイオアナリティカル 科学者の不足 | -1.2% | 北米 および欧州、アジア太平洋地域で新興 | 長期( 4年以上) |

| クラウド接続型実験室分析装置における サイバーセキュリティの脆弱性 | -0.9% | グローバル、 デジタル先進実験室にリスクが集中 | 短期( 2年以内) |

| 情報源: Mordor Intelligence | |||

複雑かつ進化するGLP規制フレームワーク

バイオ同等性試験のデータインテグリティに関するFDAの新ガイダンスにより、実験室は電子システムおよび監査証跡のアップグレードを余儀なくされ、短期的なコンプライアンスコストが上昇しています。ICH M10の地域ごとの解釈の相違により、プロバイダーは異なる標準作業手順書を維持することを強いられ、運用効率が低下しています。小規模企業は不均衡な負担に直面しており、大分子バイオアナリティカルサービス市場における能力拡張が遅延する可能性があります。

クラウド接続型実験室分析装置におけるサイバーセキュリティの脆弱性

自動血液培養装置およびクロマトグラフシステムのデフォルト認証情報がCVSSスコア9.8という重大な評価を受けており、ネットワーク接続された機器がいかに悪用されうるかを示しています。侵害は生データの改ざんリスクをもたらし、規制申請を脅かします。その結果、スポンサーはパートナー選定においてサイバーレジリエンスを精査するようになり、プロバイダーはゼロトラストアーキテクチャへの投資を余儀なくされ、大分子バイオアナリティカルサービス市場全体の短期的な収益性を若干抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フェーズ別:初期段階の勢いが成長を加速

臨床フェーズのプロジェクトは、後期試験が複数年にわたるタイムラインで繰り返しのPK、免疫原性、およびバイオマーカーサンプリングを必要とするため、2025年の大分子バイオアナリティカルサービス市場シェアの49.28%を維持しました。この高い量がサービスプロバイダーの収益を支えています。前臨床需要は、新規抗体および遺伝子療法のIND申請パッケージに牽引され、10.86%のCAGRで拡大しています。スポンサーが臨床フェーズのリスクを低減するために詳細な特性評価を前倒しするにつれ、大分子バイオアナリティカルサービス市場は恩恵を受けています。ヒト化マウスモデルと非臨床PKデータを統合した高度なモデリングツールが移行時間を短縮し、さらなる採用を促進しています。リアルタイムデータレビューポータルは前臨床チームと臨床チームの連携を強化し、試験の継続性を高め、アウトソーシング依存を強固にしています。

自動化とAI駆動のピーク検出により、毒性動態アッセイの当日結果提供が可能となり、迅速なゴー/ノーゴー判断を求める小規模バイオテッククライアントにとって重要な差別化要因となっています。初期段階のアッセイ設計とスケーラブルな臨床バイオアナリシスを組み合わせられるプロバイダーは、複数フェーズにわたる契約を獲得し、大分子バイオアナリティカルサービス市場内でのクライアントライフタイムバリューを向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

分子タイプ別:複雑性が多様化を促進

モノクローナル抗体は2025年の大分子バイオアナリティカルサービス市場規模の43.35%を提供しました。腫瘍学および免疫学における堅調な特許崖が、オリジネーターとバイオ後続品参入者の両方に対して重い分析作業量を維持しています。一方、同種CAR-T プログラムおよび人工多能性幹細胞療法が多施設試験に入り、フローサイトメトリーベースの細胞動態およびベクター効力定量化を必要とするため、細胞療法アナリティクスは最高の11.6%のCAGRを記録しています。ハイブリッド免疫親和性液体クロマトグラフィー質量分析ワークフローは、遊離薬物ペイロードとともに完全な抗体薬物複合体種を定量化し、次世代バイオロジクスの構造的多様性にプラットフォームイノベーションが応えていることを示しています。

二重特異性抗体はエピトープ特異的ブリッジングELISAおよび直交質量分析確認を必要とし、アッセイ開発サイクルを延長しながらも試験あたりのプレミアム収益を生み出しています。融合タンパク質、ペプチドホルモン、およびワクチンは安定した貢献を維持しています。希少酵素補充療法はサブナノグラム感度を必要とし、超高分解能質量分析への投資を促し、大分子バイオアナリティカルサービス市場をさらに細分化しています。

サービス別:薬物動態が収益源を支える

薬物動態は、大分子バイオアナリティカルサービス市場全体の2025年請求額の29.21%を占め、主要サービスラインとしての地位を維持しました。複雑なバイオロジクスは現在、組織分布、新生児曝露、および受容体占有率分析を必要とし、古典的な血清濃度曲線を超えた範囲を拡大しています。バイオ同等性試験は、急増するバイオ後続品パイプラインとグローバルな互換性へのシフトを背景に、最も速い二桁成長ペースで拡大すると予測されています。透過性、異化作用、および排泄エンドポイントを統合した多パラメータADME研究は、規制当局が高分子量構造体の蓄積リスクを問題視するにつれ、再び注目を集めています。免疫原性試験は、抗薬物抗体アッセイがコンテキスト固有の感度と薬物耐性閾値を必要とするため、プロバイダーを差別化しています。コンパニオン診断に関連するバイオマーカープログラムは被験者あたりのサンプル数を増加させ、大分子バイオアナリティカルサービス産業内での定期的な収益を強固にしています。

安定性試験は高度なモダリティに適応しています。細胞療法医薬品の凍結保存チェーンオブカストディ検証および加速ベクター凝集アッセイは、専門チャンバーおよび直交出荷試験を必要とします。これらのサービスを統一された品質システム内で整合させるプロバイダーは、部門横断的な契約を確保し、スイッチングバリアを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

治療領域別:腫瘍学が依然としてリード、希少疾患が急増

腫瘍学は、免疫腫瘍学試験の強度とチェックポイント阻害剤研究のバイオマーカー重視の性質により、大分子バイオアナリティカルサービス市場の2025年売上高の34.45%を獲得しました。すべての治療サイクルが、投与決定を支える多重サイトカイン、T細胞活性化、および可溶性受容体アッセイを生み出しています。血液腫瘍学的適応症に対するゲノム編集アプローチはウイルスベクター特性評価レイヤーを追加し、分析パッケージを拡張しています。しかし希少疾患は、加速承認インセンティブとプレミアム価格設定が超低容量・高感度アッセイへの投資を正当化するため、最も速い13.1%のCAGRを記録しています。遺伝性代謝疾患が遺伝子療法試験に移行することで、小規模な患者集団にもかかわらず持続的なサンプル量が生まれています。

感染症プログラムは予防ワクチンから中和力価およびFcエフェクター機能アッセイを必要とする抗体治療薬へとシフトしています。遺伝性心筋症を標的とした心臓遺伝子送達プラットフォームは、心臓特異的トロポニンおよびベクター生体内分布プロファイリングを必要とします。神経学プロジェクトは血液脳関門透過性アナリティクスに増大する予算を割り当て、マイクロダイアリシスおよび脳内サンプリング能力を必要とし、大分子バイオアナリティカルサービス市場の範囲を広げています。

エンドユーザー別:中小企業が増分需要を牽引

大手製薬企業は、ポートフォリオの幅広さが継続的なアッセイ実施とグローバルな規制サポートを義務付けるため、2025年支出の57.12%を占めました。しかし中小企業は2031年まで9.95%のCAGRで増分成長を牽引しています。バーチャルバイオテクは実験室機能の100%をアウトソーシングすることが多く、メソッド開発と規制申請書類作成を組み合わせたフルサービスパートナーを好みます。

学術的トランスレーショナルセンターおよび政府機関も、パンデミック対策および希少疾患資金調達の流れの下で契約活動を拡大しています。ベンチャーキャピタルの支援水準は変動し、周期的な需要を生み出しています。マイルストーンベースの価格設定とリスク共有条件を提供するサービスプロバイダーは、スポンサーの予算不確実性を軽減し、大分子バイオアナリティカルサービス市場全体での稼働率を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は、成熟した規制環境、確立されたGLP実験室、および持続的なベンチャー資金に支えられ、2025年収益の35.40%を占めました。米国はほとんどのINDおよびBLA申請を受け付けており、一貫したサンプルフローを生み出しています。大型動物試験施設やベクターアナリティクス実験室を含む継続的な能力拡張により、複雑なモダリティの成長を管理する地域の能力が確保されています。北米の大分子バイオアナリティカルサービス市場規模は、国内のバイオ後続品活動が比較試験ニーズを増幅させるにつれ、グローバル平均に追いつくと予測されています。

アジア太平洋地域は最も成長の速い地域であり、2031年まで12.05%のCAGRで前進しています。中国のバイオ製造パーク、日本の再生医療ハブ、シンガポールのCGMP細胞療法バンクが共同で多国籍試験を誘致しています。TGAおよびHSAのICH M10への整合に示される地域規制の収束は、重複したバリデーション作業を削減し、グローバルなデータ受け入れを可能にしています。地域のCROはコスト競争力と政府インセンティブから恩恵を受けていますが、大分子バイオアナリティカルサービス市場内で後期フェーズ試験を獲得するためにデータインテグリティおよびサイバーセキュリティ基準を向上させる必要があります。

欧州はバイオ後続品の専門知識と強固なファーマコビジランスフレームワークに支えられた安定した成長を提供しています。欧州医薬品庁の比較可能性への重点が持続的なバイオ同等性試験需要を牽引しています。ウイルス安全性のための次世代シーケンシングおよびインシリコ免疫原性リスク評価への投資が、EU実験室を高度なモダリティ業務の獲得に向けて位置付けています。中東欧諸国はコスト効率の高いサンプル分析センターを提供し、大陸の内部サプライチェーンを拡大しています。

その他の地域では新興の機会が見られます。インドは西洋スポンサーを誘致するために規制システムのアップグレードを進めています。中東は医療インフラへの支出を活用して専門実験室を育成しています。アフリカの関与は散発的なワクチンおよび感染症プログラムに限られていますが、臨床試験多様化イニシアチブが大分子バイオアナリティカルサービス市場全体に広がるにつれ、長期的な可能性を示しています。

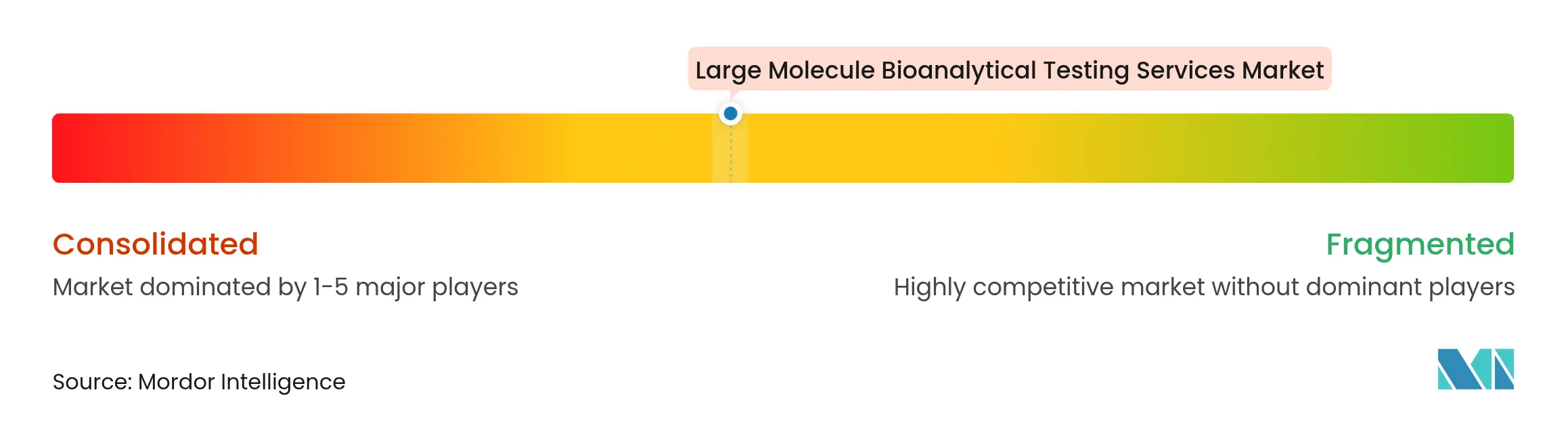

競争環境

市場集中度は中程度です。Labcorp Drug Development、Charles River Laboratories、IQVIAなどの統合プロバイダーは、グローバルなフットプリントと深い規制知見を組み合わせ、大手バイオファーマクライアントに訴求するゆりかごから商業化までのサービスを提供しています。BioAgilytixやEurofinsなどの中堅専門企業は、超高感度免疫原性および細胞ベース効力アッセイにニッチを開拓し、科学的な深みを活用して小規模なスケールを補っています。テクノロジー先進の新規参入者は、クラウドネイティブの実験室情報システムとAI駆動のピーク検出を促進し、ターンアラウンドタイムと分析粒度で差別化しています。ハイブリッドリガンド結合アッセイ/液体クロマトグラフィー質量分析ワークフローへの投資が、プロバイダーが高マージンの複雑なバイオロジクスを標的とする多くの最近の資本プロジェクトを支えています。

企業がより広いモダリティカバレッジと地理的リーチを求めるにつれ、統合が加速しています。Thermo Fisher Scientificは戦略的買収に400億~500億USDを公式に示しており、分析能力に置かれる高いプレミアムを示しています。AgilentによるBIOVECTRAの9億2,500万USDの買収はバイオプロセスアナリティクスを拡大し、Labcorpの腫瘍学および病理学買収はその精密医療ネットワークを拡大しています。統合の成功は品質システムとサイバーセキュリティプロトコルの調和にかかっており、これらの分野では大規模プレイヤーが優位性を持っています。

技術的な競争は自動化、デジタル継続性、およびサイバーレジリエンスに焦点を当てています。プロバイダーは現在、機械学習ベースのドリフト検出を展開してアッセイの逸脱をリアルタイムで検出し、再実行と監査所見を最小化しています。しかし、より広い接続性は重要な機器をサイバー脅威にさらしており、ゼロトラストアーキテクチャと専用セキュリティオペレーションセンターを持つ企業が、データインテグリティを懸念するスポンサーからますます好まれています。地政学的考慮事項もアウトソーシング戦略に影響を与えており、潜在的なバイオセキュリティ法制が米国連邦プロジェクトに国内実験室を優先させるよう促し、大分子バイオアナリティカルサービス市場全体の需要分布を形成しています。

大分子バイオアナリティカル試験サービス産業リーダー

BioAgilytix Labs

Syneos Health

ICON plc

IQVIA Inc.

Charles River Laboratories International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Charles River Laboratoriesは、がん治療を目的とした臍帯血由来の同種CAR-T細胞に対するCGMP準拠のマスターセルバンキングおよび次世代シーケンシングサービスを提供するためのシンガポール総合病院との契約を発表しました。

- 2025年3月:LabcorpはBioReference Healthの腫瘍学および臨床試験資産とIncyte Diagnosticsの病理学事業の買収を発表し、精密医療能力と米国地域プレゼンスを拡大しました。

- 2024年5月:ライフサイエンス企業を支援するグローバルなバイオマーカー主導の臨床研究開発企業であるPrecision for Medicineは、メリーランド州フレデリックの実験室キャンパスの拡張を報告しました。この最先端施設は、Precision for Medicineの遺伝子療法コンパニオン診断製造、高度な免疫学的モニタリング研究、および大分子バイオアナリティカル試験サービスの卓越センターとして機能しています。

- 2024年4月:バイオアナリティカル試験の主要プロバイダーであるSmithersは、汎用薬物動態(PK)アッセイの開始を報告しました。このアッセイは、ECL検出を用いてヒトまたはヒト化モノクローナル抗体カッパIgG分子の薬物濃度を測定します。

グローバル大分子バイオアナリティカル試験サービス市場レポートの範囲

レポートの範囲によると、タンパク質や特定のバイオ治療薬などの大分子のバイオアナリシスとは、科学者が生体内に存在する特定のタンパク質および生命プロセスの基礎となる生化学反応を分析することを可能にする一連の方法と手順を指します。大分子バイオアナリティカル試験サービス市場は、フェーズ、サービス、治療領域、エンドユーザー、および地域によって区分されています。フェーズ別では、市場は前臨床(抗体あり、抗体なし)および臨床に区分されています。サービス別では、市場は吸収・分布・代謝・排泄(ADME)、薬物動態、薬力学、バイオアベイラビリティ、バイオ同等性、およびその他の試験に区分されています。治療領域別では、市場は腫瘍学、感染症、循環器学、神経学、およびその他の治療領域に区分されています。エンドユーザー別では、市場は中小企業(SME)および大企業に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。レポートは上記セグメントの価値(USD)を提供しています。

| 前臨床 | 抗体あり |

| 抗体なし | |

| 臨床 | フェーズI |

| フェーズII | |

| フェーズIII | |

| フェーズIV(市販後) |

| モノクローナル抗体 |

| 二重特異性抗体 |

| 抗体薬物複合体 |

| 融合タンパク質 |

| ペプチドおよびホルモン |

| ワクチン(タンパク質/多糖類) |

| 組換えタンパク質および酵素 |

| 細胞療法製品 |

| 吸収・分布・代謝・排泄(ADME) |

| 薬物動態 |

| 薬力学 |

| バイオアベイラビリティ |

| バイオ同等性 |

| 免疫原性(抗薬物抗体) |

| バイオマーカー試験 |

| 安定性試験 |

| その他の試験 |

| 腫瘍学 |

| 感染症 |

| 循環器学 |

| 神経学 |

| 免疫学 |

| 内分泌学および代謝疾患 |

| 血液学 |

| 希少疾患 |

| その他の治療領域 |

| 中小企業(SME) |

| 大企業 |

| 学術・研究機関 |

| 政府・非営利組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| フェーズ別 | 前臨床 | 抗体あり |

| 抗体なし | ||

| 臨床 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV(市販後) | ||

| 分子タイプ別 | モノクローナル抗体 | |

| 二重特異性抗体 | ||

| 抗体薬物複合体 | ||

| 融合タンパク質 | ||

| ペプチドおよびホルモン | ||

| ワクチン(タンパク質/多糖類) | ||

| 組換えタンパク質および酵素 | ||

| 細胞療法製品 | ||

| サービス別 | 吸収・分布・代謝・排泄(ADME) | |

| 薬物動態 | ||

| 薬力学 | ||

| バイオアベイラビリティ | ||

| バイオ同等性 | ||

| 免疫原性(抗薬物抗体) | ||

| バイオマーカー試験 | ||

| 安定性試験 | ||

| その他の試験 | ||

| 治療領域別 | 腫瘍学 | |

| 感染症 | ||

| 循環器学 | ||

| 神経学 | ||

| 免疫学 | ||

| 内分泌学および代謝疾患 | ||

| 血液学 | ||

| 希少疾患 | ||

| その他の治療領域 | ||

| エンドユーザー別 | 中小企業(SME) | |

| 大企業 | ||

| 学術・研究機関 | ||

| 政府・非営利組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

大分子バイオアナリティカルサービス市場の現在の価値はいくらですか?

大分子バイオアナリティカルサービス市場規模は2026年に16億6,000万USDに達し、2031年までに25億1,000万USDに達すると予測されています。

医薬品開発のどのフェーズが最もバイオアナリティカル需要を生み出しますか?

後期バイオロジクスが頻繁なPK、免疫原性、およびバイオマーカーアッセイを必要とするため、臨床段階試験が2025年の市場収益の49.28%を占めています。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

12.05%のCAGRによる地域成長は、バイオファーマ製造の拡大、規制の調和、および細胞・遺伝子療法アナリティクスの新たな能力によって牽引されています。

どのサービスタイプがプロバイダー収益を支配していますか?

薬物動態は、探索、臨床開発、および市販後サーベイランス全体における本質的な役割により、29.21%のシェアでトップとなっています。

技術トレンドはどのように競争を形成していますか?

ハイブリッドリガンド結合アッセイ/液体クロマトグラフィー質量分析プラットフォーム、AI駆動のデータアナリティクス、およびサイバーセキュアなクラウド環境が、実験室が複雑なバイオロジクス業務を競い合う中での主要な差別化要因となっています。

現在のサービスプロバイダーにとって最大の規制上の課題は何ですか?

ICH M10および関連するFDAガイダンスの下でのグローバルなデータインテグリティおよび免疫原性要件の進化への適応は、継続的なメソッドアップグレードと堅固な電子記録管理を必要とします。

最終更新日: