実験室ロボティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

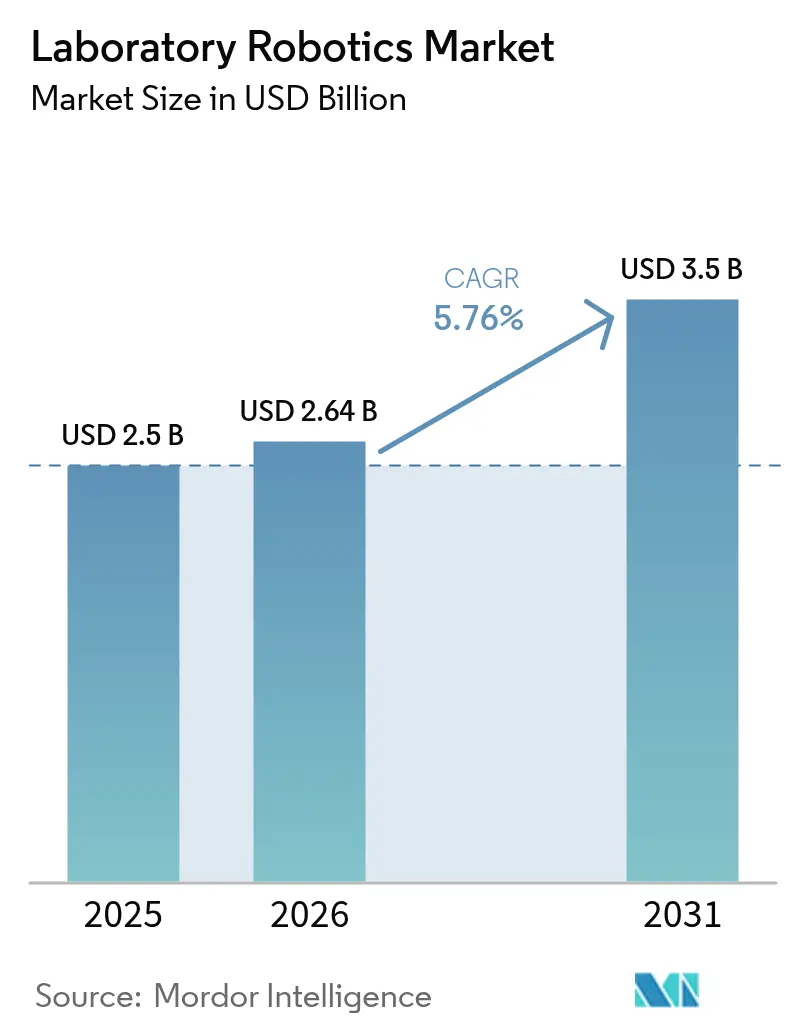

| 市場規模 (2026) | 2.64 十億米ドル |

| 市場規模 (2031) | 3.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

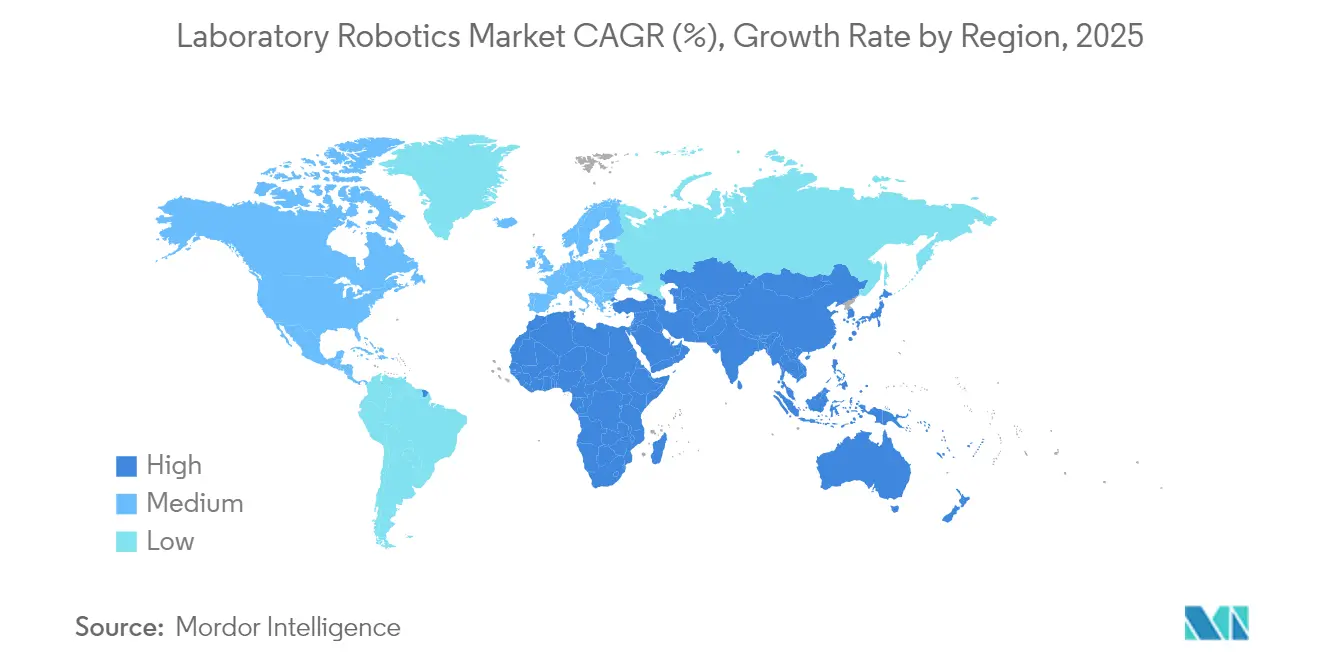

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

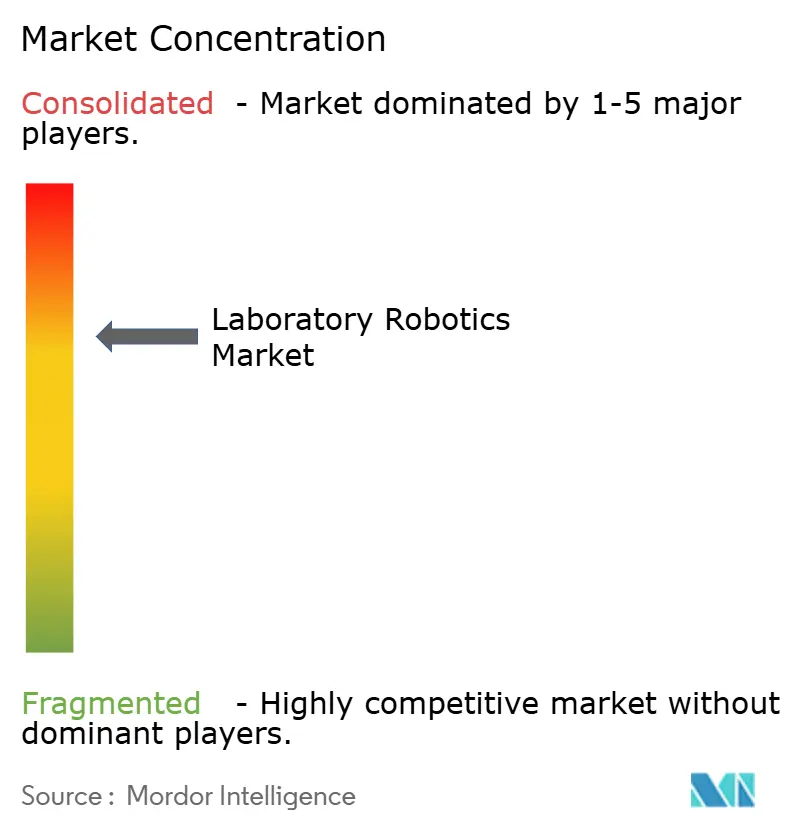

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室ロボティクス市場分析

実験室ロボティクス市場規模は2025年に25億USDと評価され、2026年の26億4,000万USDから2031年には35億USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.76%です。この安定した軌跡は、緊急調達から規律ある長期的な自動化ロードマップへの移行を示しています。2025年に臨床検査室開発検査の最終規則が施行されるにつれ、FDA対応システムへの需要が高まり、検査室はISO-15189準拠のロボティクスへの移行を迫られています。精密医療パイプライン、サステナビリティ要件、およびモジュール式ロボットエコシステムが投資判断をさらに後押ししています。ソフトウェア、機器、バリデーション支援をバンドルするベンダーが引き続き市場シェアを獲得する一方、新興競合他社は実験室ロボティクス市場での差別化を図るため、音響ディスペンシング、モバイルマニピュレーション、AI統合に注力しています。 [1]医薬品評価研究センター、「臨床試験における電子システム、電子記録、および電子署名:質問と回答」、米国保健福祉省、fda.gov

レポートの主要ポイント

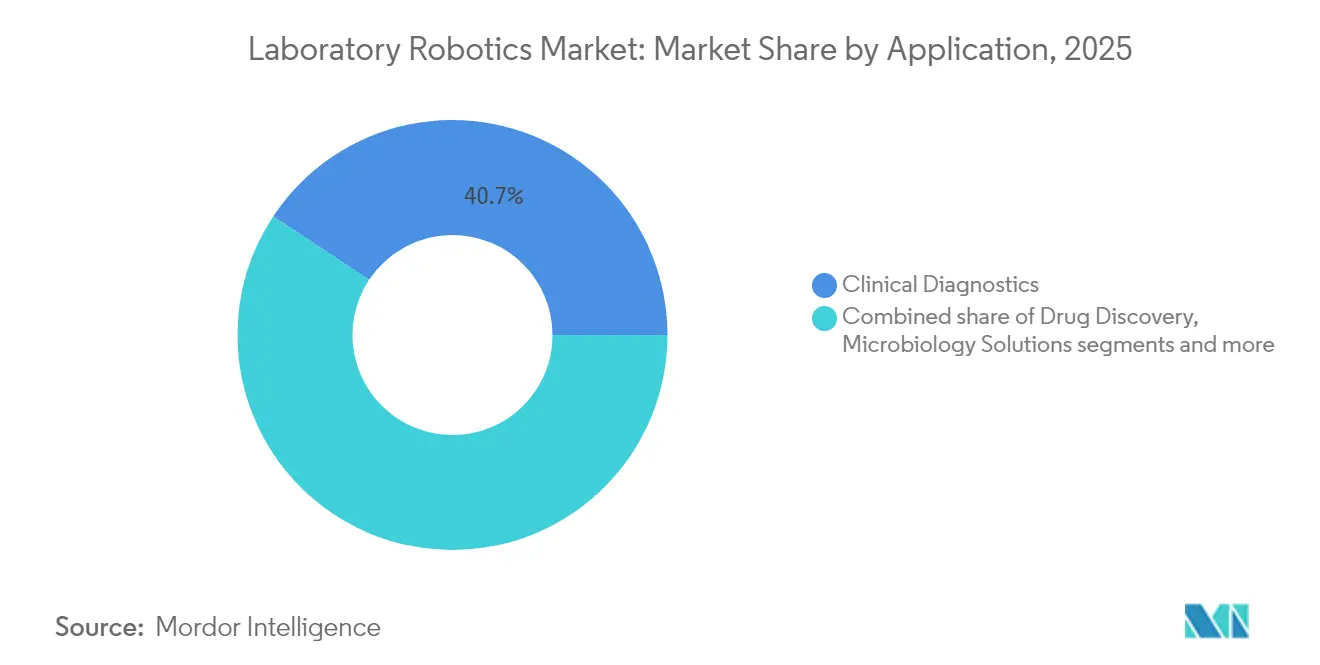

- 用途別では、臨床診断が2025年の実験室ロボティクス市場シェアの40.70%を占め、ゲノミクスソリューションは2031年にかけてCAGR 11.05%で成長する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に38.05%の収益シェアでトップとなり、受託研究機関は2031年にかけてCAGR 9.67%で拡大する見込みです。

- ロボットタイプ別では、液体ハンドリングプラットフォームが2025年の実験室ロボティクス市場規模の54.30%を占め、協働型モバイル実験室ロボットは2031年にかけてCAGR 13.22%を記録すると予測されています。

- ワークフローステージ別では、分析・アッセイ実行が2025年の実験室ロボティクス市場規模の46.60%のシェアで優位を占め、前分析サンプル調製は2026年~2031年にかけてCAGR 10.25%で上昇すると予測されています。

- 地域別では、北米が2025年の実験室ロボティクス市場シェアの40.25%を獲得し、アジア太平洋地域は政府支援の近代化プログラムを背景にCAGR 8.18%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の実験室ロボティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオセーフティおよびエラーフリーのハイスループットスクリーニングに対する需要の増大 | 1.80% | 北米およびEUに集中したグローバル規模 | 中期(2〜4年) |

| パンデミック対策プログラムの加速(例:CEPI、BARDA資金) | 1.20% | 北米およびEUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| 柔軟な少量液体ハンドリングを必要とする個別化医療の成長 | 1.50% | グローバル、北米およびEUでの早期採用 | 長期(4年以上) |

| AI対応の自己最適化「未来の実験室」セルの採用 | 0.90% | アジア太平洋地域が中核、北米およびEUへ拡大 | 長期(4年以上) |

| エネルギー効率の高い協働ロボットを優先する企業のネットゼロロードマップ | 0.70% | EUおよび北米、アジア太平洋地域で新興 | 中期(2〜4年) |

| CDMO内へのロボットマイクロファクトリーの統合 | 0.60% | グローバル、北米・EU・アジアでの早期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオセーフティおよびエラーフリーのハイスループットスクリーニングに対する需要の増大

バイオリスク軽減ポリシーにより、BSL-3およびBSL-4施設では感染性サンプルとの手動接触を排除することが求められています。メイヨークリニックの自動化ラインは年間600万件以上のアッセイを処理しながら採血量を半減させており、ロボティクスが安全性と検体管理の両方を向上させることを実証しています。統合されたビジョンおよびAIモジュールがリアルタイムでピペッティング異常を検出し、データインテグリティ監査に対応しています。ベンダーはバッチ間に紫外線除染サイクルを追加し、オペレーターの安全性を損なうことなく24時間稼働を可能にしています。これらの機能は、特に基準検査室やワクチン試験センターにおける実験室ロボティクス市場の安定した需要を支えています。

パンデミック対策プログラムの加速

公衆衛生機関は、サージ対応自動化を明示的に求める数十億ドル規模の予算を配分しています。CEPIおよびBARDAの助成金は、数週間以内に研究から大規模検査へとスケールアップできるプラットフォームを規定しています。シェフィールド大学の自律走行型化学実験室は、クローズドループのAI・ロボットワークフローによりポリマー発見のタイムラインを桁違いに短縮しました。メーカーは現在、ウイルス学、血清学、またはワクチン効力アッセイ向けに短期間で再構成できるモジュール式カートを設計しています。こうした対策資金は、実験室ロボティクス市場全体にわたる柔軟なシステムの追い風として機能しています。 [2]Beckman Coulter Life Sciences、「Beckman Coulter Life Sciencesが新型Biomek Echo Oneシステムによりハイスループットゲノムサンプル調製に革命をもたらす」、News-Medical、news-medical.net

柔軟な少量液体ハンドリングを必要とする個別化医療の成長

次世代シーケンシングおよびシングルセルオミクスでは、標準的なピペットでは再現できないサブマイクロリットルの移送が必要になることが多くあります。Beckman CoulterのEcho音響プラットフォームは、チップを使用せずに粘性または揮発性の試薬を分注し、コンタミネーションと消耗品廃棄物を排除します。コンパニオン診断が規制承認を得るにつれ、腫瘍学検査室はリアルタイムで液滴量を検証するロボットを採用し、再現性を確保しています。このような精密ワークフローが、実験室ロボティクス市場内のゲノミクスソリューションの二桁成長を支えています。

AI対応の自己最適化「未来の実験室」セルの採用

自律型実験室は機械学習エンジンとロボットアームを組み合わせ、継続的に実験を繰り返します。ノースカロライナの研究者は、AI誘導システムが人間の介入なしに仮説生成、実験、分析を実行することを実証しました。商用システムには現在、摩耗が検出された際にプロトコルの再ルーティングをトリガーする予知保全ダッシュボードが統合されており、稼働時間を維持しています。材料科学および創薬における初期導入事例は、CFOがエンドツーエンドの自動化に資金を投じる動機となる生産性向上を示しており、実験室ロボティクス市場の拡大を後押ししています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ISO-15189準拠設備の高い資本集約性 | -1.40% | グローバル、特に新興市場で深刻 | 短期(2年以内) |

| ロボティクスに精通した実験室人材の不足 | -0.80% | グローバル、アジア太平洋地域および新興市場に集中 | 中期(2〜4年) |

| レガシーLIMSの相互運用性のギャップ | -0.60% | 主に北米およびEU | 短期(2年以内) |

| ネットワーク接続された実験室ロボットのサイバーセキュリティ脆弱性 | -0.50% | グローバル、規制産業で高まる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ISO-15189準拠設備の高い資本集約性

ISO 15189:2022は厳格なバリデーションと文書化を要求しています。A2LAは2024年に新基準に基づく米国初の検査室を認定し、臨床グレードのロボティクスに必要な広範な監査証跡を浮き彫りにしました。ライフサイエンス施設の改装費用は現在、冗長電源、クリーンルームHVAC、セキュアなデータバックボーンにより、平均1平方フィートあたり837USDに達しています。ラテンアメリカおよびアフリカの小規模施設は購入を先送りにすることが多く、実験室ロボティクス市場の近期的な普及を抑制しています。

ロボティクスに精通した実験室人材の不足

多品種混合の実験室では、ワークフローのスクリプト作成、ビジョンシステムのアライメント、電気機械的障害のトラブルシューティングができるスタッフが必要です。大学では依然として生物学と機械工学が個別に教えられており、AI・ロボットテストベッドを開発する大学研究者が指摘するパイプラインギャップが生じています。ベンダーはドラッグアンドドロップソフトウェアと認定コースで対応していますが、人材不足は実験室ロボティクス市場全体での広範な導入を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ゲノミクスソリューションが精密医療変革を牽引

臨床診断は、病院がハイスループットラインの下でサンプル処理を統合したことにより、2025年の実験室ロボティクス市場において最大の40.70%のシェアを占めました。しかしゲノミクスソリューションは2031年にかけてCAGR 11.05%が見込まれており、他のすべての用途を上回っています。ロボット液体ハンドラーは均一なライブラリ調製を確保し、これは腫瘍学および希少疾患パネルにおける信頼性の高いバリアントコーリングの前提条件となっています。微生物学検査室は、ターンアラウンドを3時間未満に短縮する自動化病原体同定セルを導入し、抗菌薬適正使用支援イニシアチブを支援しています。創薬プラットフォームはイメージングステージとプレートムーバーを統合し、大規模な表現型スクリーニングを実現する一方、プロテオミクスワークフローはロボットが高分解能質量分析計と連携してバイオマーカー探索を行うことで普及が進んでいます。

ゲノミクスワークフローに関連する実験室ロボティクス市場規模は、シーケンシングコストの低下と検査量の増加に歩調を合わせて成長します。音響転送、環境制御、バーコード検証によるトレーサビリティを組み合わせたシステムが、国立ゲノムセンターの設備投資予算の候補として挙がっています。製薬パイプラインはこれらの柔軟なロボットを活用して臨床バイオマーカーバリデーションを加速しており、ゲノミクスが実験室ロボティクス産業において最も急速に進歩する分野であることを裏付けています。

エンドユーザー別:受託研究機関が採用を加速

製薬・バイオテクノロジー企業は、R&D支出がバリデート済みのクローズドループプラットフォームを優先するため、2025年の実験室ロボティクス市場収益の38.05%を占めました。一方、受託研究機関はスポンサーのアウトソーシングトレンドを反映してCAGR 9.67%のペースで成長しています。CROはクライアントがロボットプロトコルをリモートでトリガーできるクラウド制御実験室に投資し、プロジェクトサイクルを短縮して内部キャパシティを解放しています。学術機関は助成金とベンダーパートナーシップを組み合わせ、完全な所有コストなしに最先端の自動化にアクセスしています。臨床検査室は人員不足を抑制するために自動化を進め、ロボットを使用して夜間に分析装置をロードし、患者への結果提供を迅速化しています。

治験デザインが分散型・患者中心型フォーマットへとシフトするにつれ、CROはリアルタイムで保管記録を文書化しながらアッセイステーション間でプレートを転送できるモバイルロボットを採用しています。フィー・フォー・サービスモデルが多くのスポンサーに設備投資を分散させ、継続的なフリート拡大を促進するため、実験室ロボティクス市場はその恩恵を受けています。

ロボットタイプ別:協働型モバイルシステムが実験室ワークフローを再構築

液体ハンドリングロボットは、マイクロプレートおよびチューブワークフローへの定着により、2025年の実験室ロボティクス市場シェアの54.30%のリーダーシップを維持しました。しかし新興の協働型モバイルプラットフォームは2031年にかけてCAGR 13.22%が見込まれています。自律走行カートに搭載されたこれらのシステムは、インキュベーター、イメージャー、フリーザー間でプレートを搬送し、コンベヤーベルトと固定レールを不要にします。サンプルハンドリングガントリーは中スループット実験室において依然として重要であり、デキャッパー、遠心分離機、分析機器を備えた完全統合型トータルオートメーションセルはエンドツーエンドソリューションの頂点を代表しています。

協働型モバイルユニットに関連する実験室ロボティクス市場規模は、施設がグリーンフィールドスイートを新設するのではなく既存のフットプリントを改修するにつれて拡大します。形状記憶合金に基づく省エネグリッパーは運用コストを最大90%削減し、企業のネットゼロ誓約と整合しています。ベンダーは近接センサーと力制限ジョイントを追加し、ロボットがケージなしで技術者の隣で作業できるようにして、フロアスペース最適化プロジェクトを加速しています。

ワークフローステージ別:前分析自動化が戦略的重要性を増す

分析・アッセイ実行は2025年の実験室ロボティクス市場規模の46.60%を占めて優位を保ちましたが、前分析サンプル調製はCAGR 10.25%で最も速く成長しています。バーコード検証、分注、遠心分離のステップは、手動で実施した場合、実験室エラーのほぼ半分を占めます。ビジョンシステムを搭載したロボットベンチはラベル貼り間違いをほぼゼロに削減し、診断の信頼性を高めています。後分析データ管理では、ロボットのQC出力が検査室情報システムと連携し、自動的な結果リリースまたはリフレックス検査を可能にしています。

規制当局は更新されたISO規格に基づいてサンプルハンドリングチェーンの監査を強化しており、検査室は自動化を上流に拡張するよう促されています。ベンダーはチューブオープナー、デキャッパー、シーラーなどのモジュール式モジュールで対応し、統合制御ソフトウェアに接続できるようにしています。実験室ロボティクス産業はそのため、高視認性のピペッティングアイランドから全体的なクレードル・トゥ・リザルトのオーケストレーションへとその範囲を広げています。

地域分析

北米は、成熟したバイオファーマパイプラインとFDA準拠自動化の早期採用により、2025年の実験室ロボティクス市場シェアの40.25%を獲得しました。病院ネットワークは人員流出に対抗するための支出を加速し、ボストンおよびサンディエゴのベンチャー支援バイオテクハブは自己最適化型探索セルを設置しています。NIHの先端研究プロジェクト機関(健康分野)を通じた連邦資金が、精密医療実験室の購入注文をさらに支援しています。

アジア太平洋地域は2031年にかけてCAGR 8.18%が見込まれており、世界最高水準です。中国の五カ年計画はロボティクスR&Dに4,520万USDを投入し、日本の新ロボット戦略は4億4,000万USDを追加し、韓国はインテリジェントシステムに1億2,800万USDを拠出し、国内サプライヤーを触媒しています。製薬メーカーはICHおよびPIC/S基準を満たすために生産ラインと並行して品質管理実験室を拡張し、柔軟なロボットへの需要を牽引しています。集団遺伝学に特化した学術メガラボは、大規模バイオバンク検体を処理するために音響ハンドラーとモバイルロボットを導入しています。

欧州はホライズン・ヨーロッパの1億8,350万USDのロボティクス公募に支えられ、安定した勢いを維持しています。サステナビリティ法規が実験室を圧縮空気依存を低減するエネルギー効率の高いロボットへと誘導しています。ドイツの自動化企業はモジュール式ワークセルをEU全域に輸出し、域内サプライチェーンを強化しています。中東およびアフリカでは、医療観光ハブとワクチン充填・仕上げ工場が病理学およびQC実験室を近代化するにつれ、初期段階ながら加速する需要が見られます。南米は技術移転プログラムと現地試薬製造の組み合わせから恩恵を受けていますが、より広範な普及は信用の利用可能性とエンジニア育成パイプラインにかかっています。

規制環境

実験室ロボティクスに関する規制は、特にロボットが臨床診断やIVD関連ワークフローに関与する場合、患者の安全性、ソフトウェア保証、トレーサビリティを中心に強化が進んでいる。米国では、電子記録および検証済み自動化に関するFDAの要求事項が、監査証跡と設定可能なアクセス制御を備えたシステムへの調達を引き続き促している。同機関は2026年2月3日、製造・品質システムソフトウェアに関するComputer Software Assurance(CSA)ガイダンスを発出し、これが実験室によるロボティクス制御ソフトウェア、スケジューリングエンジン、接続ミドルウェアの検証方法に影響を与えている。

欧州では、MDR/IVDRの実施運用が、ロボティクス対応IVDワークフローを販売するベンダーにとって依然として主要な制約かつ計画変数となっている。欧州委員会施行規則(EU)2026/977は2026年5月24日に発効し、公認機関による適合性評価の共通運用規則と最大期限を定めた。2026年6月17日には、欧州委員会が決定(EU)2026/1231および(EU)2026/1313を通じて整合規格を更新し、規制対象の臨床環境向けに販売されるシステムについて文書化と適合性推定の見直しが促された。地域を通じて、ISO 15189:2022などの実験室認定・安全性フレームワークやISO 10218-1:2025などのロボット安全基準が、協働作業セルやモバイルロボットに向けたパッケージ化された検証サービスとセーフティ・バイ・デザインのアーキテクチャへとベンダーを引き続き押し進めている。

バリューチェーン分析

実験室ロボティクスのバリューチェーンは、主要コンポーネントとサブアセンブリ(アクチュエータ、ベアリング、モーター、センサー、組込コントローラー、安全定格I/O)から始まり、次に液体ハンドリング、プレート物流、サンプル前処理モジュールを機器(アナライザー、質量分析装置、リーダー)およびソフトウェア基盤(ワークフロー設計、スケジューリング、デバイスドライバー、データ取得)と組み合わせるロボットOEMおよびラボオートメーション統合企業へと移行する。流通は、バイオ医薬品、臨床検査室、CROへの直接エンタープライズ販売と、標準化されたベンチトップシステム向けのチャネル主導の構成に分かれ、その一方で検証、設置、サービス契約(予防保守、再適格化、ソフトウェア更新)が、規制対象の実験室にとってますます重要な下流層を形成している。

2026年の最近の提携は、オーケストレーションおよびコンピュート連携スタックへの価値の再配分を示している。Opentronsは、展開済みの10,000台超のロボットシステム群にNVIDIA IsaacとNVIDIA Cosmosを統合した(2026年2月発表)。Tecanは、GPU加速モデルを実験機器に組み込むためのNVIDIAとの協業を発表し(2026年3月)、ソフトウェアおよびオーケストレーション層が差別化要因であることをさらに強めている。同時に、供給側のリスクは上流へと移行しており、2026年のボトルネックは機械部品やカスタム部品の入手可能性および適格化に関連している。ベンダーおよび大規模実験室は、デュアルソーシング、重要部品の安全在庫、体系的なサプライヤー適格化評価などの耐性戦略に加え、時間的制約のある消耗品や部品向けのマルチモーダル物流計画で対応している。

競合環境

実験室ロボティクス市場は中程度の集中度を示しており、ハードウェア、ソフトウェア、バリデーションサービスを統合するベンダーのコアグループが存在します。Thermo Fisher、Beckman Coulter Life Sciences、Hamilton Companyは試薬キットとプラットフォームをバンドルし、ワークフロー固有の化学によるロックインを生み出しています。ABBとAgilentは多関節アームとクロマトグラフィー機器を組み合わせ、ワンストップサポートを提供するために協力しています。タスクをその場で調整する独自スケジューリングエンジンがさらなる差別化を加えています。

新規参入者はニッチな強みを強調しています。音響専用転送の専門企業はゲノミクスをターゲットとし、クラウドネイティブのオーケストレーション企業は複数のロボットブランドに対応したサブスクリプションベースの制御レイヤーを販売しています。第一三共などの大手製薬企業は現在、社内でスマートラボを開発しており、シームレスな統合のためにAPIを開放するようサプライヤーに圧力をかけています。アイドル状態のロボットをスタンバイモードにする省エネモジュールは電力を最大30%削減し、ESGスコアカードと整合し、提案依頼書サイクルにおける決定要因となっています。

力覚センサーグリッパーおよびコンタミネーションフリー液体転送チャネルにおける知的財産出願が参入障壁を高く維持しています。それにもかかわらず、オープンソースのマイクロロボットは後に商業展開へとスケールアップする学術ユーザーを引き付け、対象市場を拡大しています。サービス契約(予知保全、ソフトウェアアップデート、GMP再適格化)は成長する年金収入源を代表しており、グローバルサポートチームを配置できる既存企業の競争上の堀を強化しています。 [4]ABB Robotics、「ABB RoboticsとMettler-Toledo International Inc.が柔軟な実験室自動化のグローバル普及加速に向けて協力」、new.abb.com

実験室ロボティクス産業のリーダー企業

Thermo Fisher Scientific Inc.

Hamilton Company

Tecan Group Ltd.

PerkinElmer Inc.

Beckman Coulter Life Sciences

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要なホワイトスペースは、規制対象ワークフローとAI対応自動化の交差点に存在する。実験室は、監査可能性、データ完全性、検証規律を損なうことなく、より高い自律性を求めている。2026年2月3日発出のCSAガイダンスによって強化されたソフトウェア保証へのFDAの注視は、ロボティクス、オーケストレーションソフトウェア、検証文書を単一のコンプライアンス対応オファリングにまとめることができるベンダーの価値を高めており、これは分析前チェーン・オブ・カストディとエラー削減がより厳しい監視を受けるISO 15189:2022準拠の臨床環境において特に当てはまる。

第二の機会は、決定論的スクリプトから、機器とロボットの混成フリートを協調させることができるデータ駆動型の適応オーケストレーションへの移行である。最近の動向はこの方向性を裏付けている。Opentronsは導入済みフリート全体にNVIDIA IsaacとNVIDIA Cosmosを統合し(2026年2月)、Tecanはデータ駆動型ラボの構築に向けたNVIDIAとの協業を発表した(2026年3月)。これは、GPU加速による認識、スケジューリング最適化、閉ループ実行への需要を示している。より大規模な自律実験も、薬剤発見の現場でますます目に見える形となっており、週あたり数百万件規模の実験処理能力で稼働するRecursionのような施設が含まれる。これにより、信頼性の高いプレート物流、イメージング統合、データパイプラインの重要性が高まる。これらの動向が相まって、ベンダー中立の制御層、LIMS/ELNとの標準化された統合パターン、およびネットワーク化された実験室ロボットのサイバーセキュリティと相互運用性を強化しつつ、社内ロボティクス工学の深みが限られたCROや中規模実験室の導入摩擦を低減するサービスの余地が生まれている。

最近の業界動向

- 2026年7月:RocheとABB Roboticsが、臨床検査室向けの産業用ロボットソリューション開発に関するグローバル提携を発表し、サンプルハンドリングと接続性に注力する。この協業は、ABBのロボティクス能力をRocheの実験室ワークフローと結びつけ、高スループット環境向けのエンドツーエンド自動化を強化する。また、大規模な臨床ネットワークにおいて繰り返し要求される調達要件である、ロボティクス、機器、情報システム間の統合の水準を高めるものである。

- 2026年5月:Hamilton Companyは、コンパクトなマイクロプレートリーダーをHamiltonの液体ハンドリングシステムに統合するためのCerilloとの戦略的統合を発表した。この動きは、液体ハンドリングと検出の間のワークフローの結びつきを強化し、モジュール式アッセイセルを構築する実験室の統合作業を削減する。また、単独のピペッティングプラットフォームではなく、完全なワークセルで競争するベンダーを後押しする。

- 2026年1月:Beckman Coulter Life Sciencesは、Automataと提携し、Beckmanの液体ハンドリングを、AI対応オーケストレーションを想定したAutomata LINQオートメーションプラットフォームと統合した。これにより、複数の機器とロボティクスモジュールを1つのスケジューリング・制御層の下で組み合わせる実験室の相互運用性の選択肢が拡大する。この提携は、多様な実験室環境全体でのオーケストレーションソフトウェアとスケーラブルな統合へと差別化の重点が移行していることを浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、実験室ロボティクス市場は、実験室ワークフロー内でサンプルを移動、前処理、処理、分析するために使用されるロボットシステムおよびロボット対応自動化、並びにこれらのシステムを再現可能なプロセスとして運用できるようにする関連の制御ソフトウェアを対象とする。

対象範囲の除外事項:実験室ワークフローに導入されていない汎用産業用ロボット、ならびにハンドリング工程を自動化しない非ロボット式実験室消耗品および単独型アナライザーは除外する。

セグメンテーション概要

- 用途別

- 創薬

- 臨床診断

- 微生物学ソリューション

- ゲノミクスソリューション

- プロテオミクスソリューション

- エンドユーザー別

- 臨床検査室

- 研究・学術検査室

- 製薬・バイオテクノロジー企業

- 受託研究機関

- ロボットタイプ別

- 液体ハンドリングロボット

- サンプルハンドリング・プレートムーバー

- 協働型モバイル実験室ロボット

- 完全統合型トータルラボオートメーションセル

- ワークフローステージ別

- 前分析サンプル調製

- 分析・アッセイ実行

- 後分析データ管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- インド

- 中国

- 日本

- その他のアジア太平洋

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- バーレーン

- アラブ首長国連邦

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、実験室ロボティクスとして数えるものの境界を定め、市場関係者へのヒアリングに先立って最初の需給シグナルのセットを構築するために用いられた。公開資料は、購買サイクルを形作る実験室検査量、生命科学R&D強度、導入障壁の理解に役立った。

資料には、生命科学活動の指標としての米国FDAおよびNIHの発表資料、検査・監視の背景情報としてのCDC報告、国際比較のためのOECDの保健・R&D統計、関連する自動化機器カテゴリーの貿易パターンについてのUN Comtradeなどが含まれる。また、企業の年次報告書、投資家向け説明会資料、ロボティクスおよび実験室オートメーション関連の特許出願データベースを確認し、さらに実験室のスループットや自動化の実践を記述した業界団体・学術誌の記事も参照した。必要に応じて、企業財務、ニュース、特許インテリジェンスの有料データベースを用いて、収益の露出度を検証し、製品発表を追跡した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査は、価格設定、調達のタイミング、実際の導入上の制約を把握しているラボオートメーションの購買担当者、ロボティクス統合企業、ディストリビューター、製品スペシャリストとの専門家インタビューおよび構造化調査を通じて実施された。対象範囲はグローバルに保たれ、成熟市場と新興市場の両方から入力を得ることで、利用率、更新タイミング、ワークフロー適合性などの前提をモデル確定前に検証・調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:15% | APAC:41% |

| ミッドティア:48% | 機能/部門リーダー:41% | EMEA:33% |

| 小規模プレーヤー:21% | マネージャー:44% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、ワークフロー段階別のラボオートメーション導入状況を用いて対応可能な需要プールを再構築するトップダウン方式から始まり、これをエンドユーザーの実験室数と活動強度に対応させ、年間支出額へと変換した。単一の視点への依存を避けるため、一般的なロボットタイプ全体の標準的なシステム価格と出荷量のサンプリング、ディストリビューターおよび統合企業のチャネルシグナルの相互確認などの選択的なボトムアップ近似によって、総額を裏付けた。

モデルに使用された主要な入力には、実験室検査スループットの動向、生命科学・製薬R&D支出の方向性、分析前・分析工程における自動化の浸透度、ロボットタイプ別の平均システム販売価格、信頼性とコンプライアンス要件に結びついた更新・アップグレードサイクルなどの指標が含まれた。国またはニッチなワークフローについてデータの網羅性が薄い場合は、比較可能な市場からのプロキシ比率でギャップを補完し、専門家レビュー後にそれらの比率を調整して現実的な購買行動に合わせた。

予測に関しては、最も感度の高い変数、主に臨床・研究実験室での導入スピード、カスタム構成からより標準化されたプラットフォームへ移行する際の価格推移、地域別の投資動向を中心にシナリオ分析を適用した。前提は測定可能な状態に保たれ、一次回答者が資金提供、規制、実験室能力拡張計画の変化を指摘した場合には見直された。

データ検証と更新サイクル

出力結果は、自動化機器の貿易動向、生命科学分野における公的資金提供の方向性、主要地域で報告されているラボオートメーション導入パターンなどの独立したシグナルと照合された。大きな差異はフラグが付けられ、前提条件を再度見直す二次確認を経て、承認前に社内アナリストによるレビューが行われた。

モデルは年次スケジュールで更新され、また主要な規制の変更、大規模な実験室の新設、価格や導入に影響を与える意味のある製品変更など、重要な事象が発生した際にも見直される。クライアント向け成果物を確定する前には、最終的な検証パスを実施し、市場観が入手可能な最新情報を反映していることを確認する。

Mordor Intelligenceの実験室ロボティクス市場規模と他の公表推定値との比較

実験室ロボティクスに関して公表されている市場規模は、研究チームが総額に含めるワークフロー、ロボットタイプ、エンドユーザーが必ずしも一致しないため、異なる場合がある。差異は、価格を時間経過に伴ってどのように扱うか、また調査が単一の広範な成長率を用いるか、実際の需要指標に予測を結びつけるかによっても生じる。

ワークフロー段階別の導入状況を追跡し、地域チャネルの確認によって平均販売価格帯を更新することで、Mordor Intelligenceは、ロボット主導ではない隣接する実験室オートメーション機器へと対象範囲を広げることなく、実験室が実際に自動化している対象に総額を結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.64 B (2026) | |

| グローバルコンサルティング会社A | USD 2.73 B (2025) | より早い基準年とより長い予測期間を使用しており、対象範囲は一部のエンドユース区分において、より広範なラボオートメーション要素とロボティクスを混在させているように見え、これがロボティクスのみの境界と比較して当年度の総額を押し上げる可能性がある。 |

| 業界出版社B | USD 2.35 B (2023) | より古い基準年から始まり、製品タイプ全体に一般化された成長前提を適用している可能性があり、高スループットおよび臨床ワークフローにおける最近の導入状況が十分に反映されていない場合、現在の規模を過小評価する可能性がある。 |

3つの推定値全体にわたる差異は、主に基準年の選択と、ロボティクスとみなすものと、より広範な自動化とみなすものの違いによって説明される。対象範囲が一貫して保たれ、価格および導入に関する前提が現場データと照合される場合、結果として得られる市場規模は、追跡、再現、年次更新がより容易になる。

レポートで回答される主要な質問

実験室ロボティクス市場の現在の規模はどのくらいですか?

実験室ロボティクス市場は2026年に26億4,000万USDであり、2031年までに35億USDに成長すると予測されています。

最も急速に拡大している用途分野はどこですか?

ゲノミクスソリューションは、精密医療プログラムにおける自動化次世代シーケンシングワークフローの拡大により、CAGR 11.05%で成長をリードしています。

受託研究機関が実験室ロボティクスに多額の投資を行っている理由は何ですか?

CROはアウトソーシングされたアッセイ需要に対応するために柔軟なクラウド制御ロボットプラットフォームを採用しており、2031年にかけてCAGR 9.67%を牽引しています。

最も高い成長率を示しているロボットタイプはどれですか?

協働型モバイル実験室ロボットは、既存の実験室への後付けが可能でモジュール式ワークフローをサポートするため、CAGR 13.22%で成長すると予測されています。

新しいISO-15189要件は市場支出にどのような影響を与えますか?

コンプライアンスはバリデーションおよびインフラコストを追加し、特に小規模実験室において採用を一時的に遅らせますが、最終的にはターンキーで規格対応のシステムを持つベンダーに有利に働きます。

将来の市場拡大に最も貢献する地域はどこですか?

アジア太平洋地域は、政府のロボティクス助成金と製薬キャパシティの成長が広範な自動化普及を促進するため、最速のCAGR 8.18%を記録する見込みです。

最終更新日: