実験室におけるロボットアーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

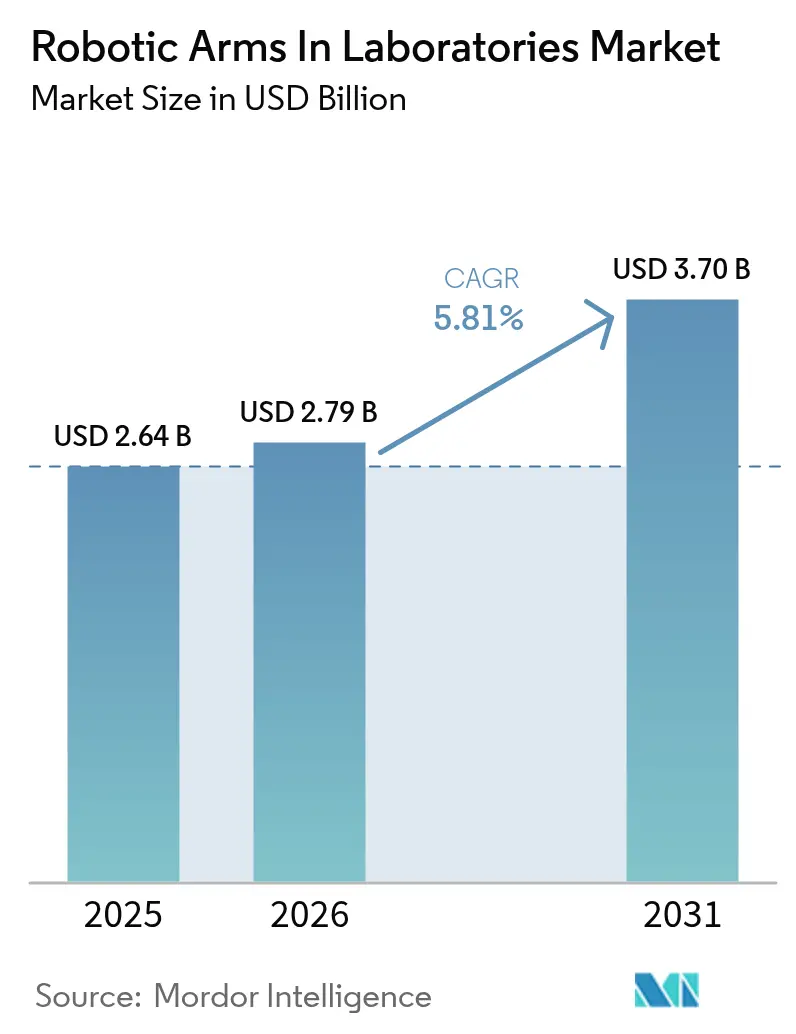

| 市場規模 (2026) | 2.79 十億米ドル |

| 市場規模 (2031) | 3.7 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室におけるロボットアーム市場分析

実験室におけるロボットアーム市場規模は、2025年の26億4,000万米ドルから2026年には27億9,000万米ドルへと成長し、2026年~2031年にかけて5.81%のCAGRで2031年には37億米ドルに達する見込みです。この軌跡は、製薬企業、医薬品受託研究機関、および診断検査室が、より速いサイクルタイム、データインテグリティの向上、ならびにコンタミネーションリスクの低減を追求する中で、手動ピペット操作から自動化ワークフローへのグローバルなシフトを反映しています。製薬の創薬チームは現在、1キャンペーンあたり数十万もの化合物をスクリーニングする一方、バイオバンクおよび次世代シーケンシング施設は、厳格なバイオセーフティ規制のもとでサブマイクロリットルの精度を要求します。ベンダーは、クリーンルームへの適合性、協働安全機能、およびソフトウェア接続性において競争しており、オープンソースのロボットオペレーティングシステムプラットフォームが従来の液体ハンドリング大手への価格圧力をもたらしています。新規導入は北米、欧州、および急速に拡大するアジア太平洋地域に集中しており、各国政府がバイオセーフティインフラおよび連続製造パイロットへの資金提供を行っています。

主なレポートの要点

- タイプ別では、多関節アームが2025年の実験室におけるロボットアーム市場シェアの40.58%を占め、協働アームは2031年にかけて7.33%のCAGRで拡大する見込みです。

- アプリケーション別では、創薬が2025年に32.35%の収益シェアでトップを占め、ゲノミクスおよびプロテオミクスは2031年にかけて6.86%のCAGRで拡大しています。

- ペイロード容量別では、5 kg以下のシステムが2025年の実験室におけるロボットアーム市場規模の44.05%を占め、15 kg超の重量級ユニットは2031年にかけて7.69%のCAGRで成長する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に37.96%の需要を占め、医薬品受託研究機関は2031年にかけて6.47%のCAGRを記録しています。

- 地域別では、北米が2025年の収益の34.05%を占めています。アジア太平洋地域は最も成長が速い地域であり、2031年までに6.78%のCAGRが予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の実験室におけるロボットアーム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイスループットスクリーニングに対する需要の高まり | +1.7% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| 協働型実験室ロボット(コボット)の採用拡大 | +1.9% | グローバル、アジア太平洋の製造ハブで早期の成果 | 短期(2年以内) |

| バイオセーフティ実験室における職業安全義務の厳格化 | +0.9% | グローバル、米国CDCおよび欧州疾病予防管理センターが主導 | 中期(2~4年) |

| 連続製造に向けた製薬業界のシフト | +0.8% | 北米および欧州、インドでのパイロット拡大 | 長期(4年以上) |

| 精密医療の成長がサンプル前処理自動化を促進 | +0.7% | グローバル、北米および西欧で最も顕著 | 長期(4年以上) |

| スマート実験室インフラに対する政府助成金の拡大 | +0.5% | 北米、欧州、中国、インド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイスループットスクリーニングに対する需要の高まりが小型化と高速化を促進

製薬の創薬パイプラインは現在、1キャンペーンあたり10万から100万の化合物を処理しており、その規模は手動ピペット操作を持続不可能にしています。2024年に発売されたRocheのuMedアコースティック液体ハンドラーは、サブナノリットルの分注と機械ビジョン検査を組み合わせ、試薬使用量を40%削減しながら、多関節ロボットアームによる384ウェルプレートの完全無人シャトリングを実現しています。[1]Roche Diagnostics、「ロシュ、uMedアコースティック液体ハンドリングプラットフォームを発表」、roche.com米国食品医薬品局の2024年戦略計画は、自動化されたハイスループットスクリーニングを、より迅速な治験薬申請に不可欠なものと認識し、実験室が監査対応ロボットに投資することを奨励しています。公共部門の施設も同様であり、国立衛生研究所の臨床応用科学センターは現在、ロボットラインを使用して1日あたり1万の化合物をテストし、適切な資金が提供されれば学術系実験室が商業グレードのスループットを達成できることを実証しています。その結果、ハイスループットスクリーニングを支援する実験室におけるロボットアーム市場の導入は、商業・学術サイトの双方で増加し続けています。

協働型実験室ロボットの採用拡大がクリーンルームを変革

協働アームにより、技術者は完全な安全柵なしにロボットと安全に協働することができ、床面積を確保しつつ設置コストを約40%削減するメリットがあります。2025年1月に発売されたDenso WaveのCOBOTTA PROは、10ニュートンの接触圧力を達成し、ISO/TS 15066の力の制限に適合しており、アジアの製薬クリーンルームで早期採用が進んでいます。2025年1月に発売されたDenso WaveのCOBOTTA PROは、10ニュートンの接触圧力を達成し、ISO/TS 15066の力の制限に適合しており、アジアの製薬クリーンルームで早期採用が進んでいます。Universal RobotsのUR20は、すでに200以上の医薬品製造サイトに設置されており、245 mmのフットプリントで20 kgを持ち上げることができ、貴重な作業台スペースを確保します。欧州のアネックス1無菌ガイドラインおよび改訂されたISO/TS規格により、バリデーション期間が18か月から12か月未満に短縮され、イタリアおよびドイツの充填・仕上げ工場での購入が加速しています。こうした安全性とコンプライアンスの向上が協働ユニットの7.56% CAGRを支え、実験室におけるロボットアーム市場の成長モメンタムを強化しています。

バイオセーフティ実験室における職業安全義務の厳格化がエンジニアリングコントロールを高度化

世界保健機関の2024年実験室バイオセーフティマニュアルおよび米国疾病管理予防センターのBMBL第6版は、個人用保護具よりもエンジニアリングコントロールを優先しています。[2]世界保健機関、「実験室バイオセーフティマニュアル 第4版」、who.int両文書は、エアロゾル暴露を低減するため、リスクグループ3および4の病原体に対するロボット操作を明示的に支持しています。実験室はHEPAフィルター付きエンクロージャー内にUV-Cサイクルを組み合わせたアームを展開し、エボラ、マールブルグ、コロナウイルス株を取り扱い、ヒトへの暴露事故を推定60%削減しています。米国のデュアルユース研究政策の改訂は、自動化が強化病原体との接触を最小化することの証明を要求しており、触覚フィードバックを備えた遠隔操作ロボットへの需要を高めています。こうした規制面の追い風が、実験室におけるロボットアーム市場内の安全性主導の受注を強化しています。

連続製造に向けた製薬業界のシフトが統合型ロボットを必要とする

米国食品医薬品局の2024年ガイダンスおよび欧州医薬品庁の連続製造に関するリフレクションペーパーは、リアルタイムリリーステストを奨励しており、これはロボットが反応器から分析装置へ手動介入なしに自動でサンプルを供給することに依存しています。連続ラインは1日24時間稼働し、1時間あたり最大20サンプルを生成しますが、そのペースは人手のみでは対応できません。Thermo Fisher ScientificとMultiply Labsは、リアルタイム分析に基づいてフィード速度を調整する多関節アームを試験導入し、規格外バッチを30%削減しました。[3]Thermo Fisher Scientific、「Thermo Fisher ScientificとMultiply Labs、戦略的パートナーシップを発表」、thermofisher.comインドの今後のガイダンスは2025年末に予定されており、同様の投資を解禁する見込みです。したがって、統合型ロボットは連続製造の経済性に不可欠であり続け、実験室におけるロボットアーム市場の長期的な拡大を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ISO適合ロボットセルの高い初期資本支出 | -1.4% | グローバル、学術機関および中小バイオテク部門で深刻 | 短期(2年以内) |

| 脆弱なマイクロボリューム作業における巧緻性の限界 | -0.7% | グローバル、プロテオミクスおよびシングルセルゲノミクスに集中 | 中期(2~4年) |

| レガシーLIMSおよびELNプラットフォームとの統合課題 | -1.1% | 北米および欧州、レガシーシステムが主流 | 中期(2~4年) |

| 学術系実験室における熟練メカトロニクス人材の不足 | -0.6% | グローバル、アジア太平洋および中南米で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ISO適合ロボットセルの高い初期資本支出が学術系採用者を躊躇させる

クリーンルームエンクロージャーおよびISO 17025バリデーションを備えた6軸アームは、しばしば30万米ドルを超え、さらにサービス契約が年間12~15%を追加します。3年間のNIH R01グラントに依存する学術系実験室はこうした資金の配分に苦慮し、手動ワークフローを優先しています。ISO 15189認定はさらに半年ごとの重量測定キャリブレーションを義務付けており、1サイクルあたり最大1万2,000米ドルおよび技術者の作業時間約60時間のコストがかかります。米国スタートアップの70%を占める中小バイオテク企業は資本準備金が不足しており、代わりに医薬品受託研究機関にアッセイを外注しています。ホライズン・ヨーロッパの助成金は30~40%のコストシェアを要求しており、南欧および東欧の加盟国でのコボット購入を遅らせています。こうした財政的障壁が、実験室におけるロボットアーム市場における近期の普及を抑制し続けています。

レガシーLIMSおよびELNプラットフォームとの統合課題がデータワークフローを分断する

2015年以前に導入されたシステムは最新のアプリケーションプログラミングインターフェースをほとんど提供しておらず、技術者はロボットの実行ログを手動でアップロードせざるを得ず、スループットの利点が損なわれ、転記ミスのリスクが生じます。このギャップを埋めるミドルウェアプロジェクトはサイトあたり5万~10万米ドルのコストがかかり、設置を数か月遅らせる可能性があります。調査によると、ロボット導入の40~50%はエンタープライズデータシステムから孤立しており、バッチリリースの遅延が最大48時間に達することがあります。2024年に発行されたISO 23494はセマンティック相互運用性ルールを定義していますが、レガシーベンダーが後方互換性を優先しているため採用が遅れています。接続性が改善されるまで、統合の摩擦は実験室におけるロボットアーム市場に重くのしかかり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:協働アームがスペース制約のあるクリーンルームでシェアを拡大

2025年の実験室におけるロボットアーム市場シェアの40.58%を多関節システムが占めており、これはサブ50 µmの繰り返し精度とマイクロプレートハンドリングに適した6自由度の能力によるものです。デュアルアームロボットはニッチ技術にとどまりますが、並行タスクを可能にし、スクリーニングサイクルタイムを最大30%削減します。パラレルリンクアーキテクチャは、大量の診断検査室でのバイアルキャッピングにおける高速ピックアンドプレースに優れています。協働設計は最も速い成長を記録し、メーカーが柵なしでISO Class 7および8スイートを改装する中で7.33% CAGRで拡大しています。FANUC CRXユニットは、バーコードスキャンおよびシールはがし工程を実行しながら近隣スタッフを感知し、機械指令の制限を満たしています。業界は、2026年のIEC 61010-2-061の改訂により安全基準が明確化され、この規格の協働採用がさらに促進されることを見込んでいます。協働ユニットの実験室におけるロボットアーム市場規模は、2028年までに多関節プラットフォームを上回ると予測されています。

協働アームは、設置コストを約40%削減し、試運転スケジュールを短縮し、変化するワークフローに適応できるため、普及が進んでいます。パーソナライズド医薬品への移行を進める製薬工場は、数時間以内に再展開できるコボットを重視します。YaskawaのHCシリーズは機械ビジョンを統合し、人間の手と実験器具を区別することで挟まれ込みを防ぎます。大学は、助成金予算の制約のもとでティーチペンダントの簡便さを求め、Opentrons OT-2などの軽量ユニットを好みます。こうしたダイナミクスが、より広い実験室におけるロボットアーム市場内において協働設計がベンダーのロードマップの中核を担う理由を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:ゲノミクスおよびプロテオミクスが自動化を加速

2025年の収益の32.35%を創薬が占めましたが、ゲノミクスおよびプロテオミクスにおけるサンプル前処理負荷は6.86% CAGRでこれを上回りつつあります。Illumina NovaSeq X Plusなどのシーケンサーは、384ウェルプレートを加熱、ビーズクリーンアップ、および蛍光測定チェックに90分以内で移送するロボットを必要とし、ハンズオン作業を80%削減します。Orbitrap Astral機器を使用するプロテオミクス実験室は、キャリーオーバーを排除するために2 µLのピックアップにロボットを使用します。臨床診断センターは、呼吸器パネルを処理するためにISO Class 5バイオセーフティキャビネット内に同様のアームを展開し、作業者の安全を確保します。ホールスライド組織病理学を含むデジタルイメージングは、1時間あたり200スライドをロードするアームを使用します。システムバイオロジーグループは、薬物代謝を研究するためにロボットマイクロフルイディクスでオルガノイドを培養します。これらの高精度タスクは、特にゲノミクスおよびプロテオミクス施設において、実験室におけるロボットアームの市場規模を拡大させています。

コンパニオン診断に関する米国食品医薬品局のガイダンスは、分析前分散を低減するための自動化前処理の使用を奨励しています。したがって、米国病理専門家協会認定を目指す実験室は、電子監査ログを生成するシステムを好みます。この規制面の牽引力と低下し続けるゲノムシーケンシングコストが相まって、ゲノミクスワークロードを担うロボットの二桁成長が持続しています。ベンダーは現在、事前キャリブレーションされたモーションファイルとともにライブラリープレップキットをパッケージ化し、設置を容易にしています。採用が広がるにつれ、実験室におけるロボットアーム市場はマルチオミクス科学における戦略的役割を強化しています。

ペイロード容量別:重量級ロボットが連続製造を実現

5 kgまでを持ち上げるアームが2025年に44.05%のシェアを占め、マイクロプレート、バイアル、チューブの取り扱いなどのタスクをカバーしています。中範囲の5~15 kgユニットは自動化バイオバンキングおよびクライオバイアルロジスティクスに対応します。しかし、15 kg超の機器が7.69% CAGRで最も速く拡大しており、20 Lのカーボイまたは10 Lの培地ボトルをゼロスピルで移動する連続製造プロジェクトを反映しています。Kawasakiのデュアルアームデュアロは合計30 kgの定格で、経口固形製剤の製造工程で粉末をドラムに分注します。重量ペイロードユニットはバイオリアクター容器をクリーンルームスイート全体で搬送し、技術者の負傷リスクを軽減し、ISO 10993-5エンドトキシン管理ガイドラインを満たします。製薬工場が24時間ラインを追求するにつれて、堅牢なアクチュエーターと衛生的なステンレス鋼継手への需要が高まり、実験室におけるロボットアーム市場の重量級分野の収益を拡大させています。

重量ペイロードシステムは、培地前処理エリアにおける人間工学的負担と残業をさらに削減します。大量のウイルスベクタースイートを運営する医薬品受託研究機関は、バイオセーフティキャビネット下で遠心分離機バケットを持ち上げ廃棄物ドラムを管理するためにこれらのアームを使用し、封じ込めの完全性を維持しています。規制当局の監査担当者は、すべての移送を記録した電子バッチログを重視し、検査を合理化します。その結果、サプライヤーはトルク密度の高いモーターおよび洗浄対応ハウジングに投資しており、実験室におけるロボットアーム市場における重量級技術の重要性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医薬品受託研究機関が急速に拡大

製薬・バイオテクノロジー企業が2025年の販売の37.96%を占め、細胞株開発および製剤スクリーニングの自動化に牽引されています。医薬品受託研究機関はこれに続いており、スポンサーに資本支出なしでより速い回転時間を提供することで6.47% CAGRで成長しています。Charles River LaboratoriesによるVigene Biosciencesの2億9,200万米ドルの買収は完全自動化ウイルスベクターラインを導入し、自動化能力の戦略的価値を裏付けています。WuXi AppTecは2024年に4億米ドル超を投資し、中国の複数のサイトにわたってロボットラインを拡張し、北米および欧州の製薬企業に対応しています。学術機関は、がんゲノミクスに焦点を当てた米国科学財団のスマート・コネクテッドヘルスグラントを通じてロボットを採用しています。臨床診断検査室はコボットを使用してポリメラーゼ連鎖反応パネルを処理し、バリデーション済み自動化に関する米国病理専門家協会のチェックリストを満たしています。こうした多様な購買層が顧客基盤を広げ、実験室におけるロボットアーム市場の健全な需要を強化しています。

迅速な腫瘍バイオマーカー結果を求める病院は、スライド染色および分子抽出を自動化し、病理医の回答時間を24時間未満に短縮しています。中小バイオテクスタートアップは、Bioseroのサービスとしての自動化サブスクリプションを活用して、資本リスクを負うことなくロボット能力にアクセスしています。この従量課金モデルは参入障壁を下げ、将来のアップグレードを促進し、実験室におけるロボットアーム市場の持続的な成長を支えています。

地域分析

北米は2025年の収益の34.05%を占め、ボストン、サンフランシスコベイエリア、およびリサーチトライアングルパークにおけるライフサイエンスハブの集積を反映しています。国立衛生研究所は2025年度に共有機器として12億米ドルを確保し、臨床腫瘍学プロジェクトを支援するコボットに資金を提供しています。カナダ国立研究評議会は政府施設における生産性30%向上を目指し、5,000万カナダドル(3,700万米ドル)のスマートラボイニシアチブを開始しました。メキシコのハリスコおよびメキシコシティの製薬工場は、米国の現行の医薬品製造管理基準への準拠のためにバイアル充填を自動化しており、地域への波及効果を示しています。これらの要因が、実験室におけるロボットアーム市場における北米の優位性を強化しています。

欧州は2025年に約27.82%のシェアで続いており、アネックス1無菌規則およびデータインテグリティへの期待がアップグレードを促進しています。英国はゲノミクス自動化のためにフランシス・クリック研究所およびウェルカム・サンガー研究所に4,000万ポンド(5,100万米ドル)を授与しました。ドイツのフラウンホーファーネットワークは2024年に培地前処理用コボットを設置し、イタリアおよびスペインはパンデミックのサプライショックに対応して無菌充填・仕上げ能力をオンショアしました。これらの投資により、欧州は協働安全基準の最前線に立ち、地域全体での実験室におけるロボットアーム市場を検証しています。

アジア太平洋地域は2031年にかけて6.78% CAGRで成長すると予測されており、世界最速の成長率を示すことが見込まれています。これは各国政府がバイオセーフティ実験室およびスマート製造パイロットに投資しているためです。中国は合成生物学に焦点を当てた主要学術機関でのロボット自動化に300億人民元(4億2,000万米ドル)を計上しました。インドのバイオテクノロジー省はワクチン実験室の近代化のために1億5,000万米ドルの助成金を開始し、インドの自立目標に沿っています。日本の製薬大手は労働力不足を補うために工場にコボットを後付けしており、韓国は国立細胞療法センターに800億ウォン(6,000万米ドル)を投資しています。

一方、イスラエルおよびペルシャ湾岸諸国はメディカルツーリズム産業に対応するために診断を自動化しています。アフリカおよび南米は依然として発展途上にありますが、南アフリカおよびブラジルでのパイロットが将来の普及を示唆しています。こうした地域のダイナミクスは、実験室におけるロボットアーム市場の成長エンジンとしてのアジア太平洋地域の役割を強調しています。

競合状況

上位5社のサプライヤー、すなわちThermo Fisher Scientific、Hamilton Company、Tecan Group、Beckman Coulter、およびPerkinElmerは、収益の約45~50%を支配しており、中程度の集中度を示しています。レガシーの液体ハンドリング大手はバリデーションプロトコルを活用して規制申請を容易にしていますが、初期資本支出を30~40%削減するオープンソースのロボットオペレーティングシステムプラットフォームからの価格圧力に直面しています。Thermo Fisherの2024年3月のMultiply Labsとのパートナーシップは、多関節アーム、プロセス分析、およびクラウドデータをターンキーパッケージにまとめ、顧客を独自エコシステムに囲い込んでいます。Tecanは製薬企業の発注延期により2024年上半期の収益が軟調でしたが、ハイスループットスクリーニング需要の回復を見込んでいます。

産業用ロボティクスの大手であるFANUC、Yaskawa、Kawasaki、およびDenso Waveは、自動車業界のノウハウを実験室環境に応用し、従来のデッキより20~30%安い協働アームを販売し、マージンを圧縮しています。BiseroやOpentrons等のソフトウェアスタートアップは、マルチベンダーハードウェアを統合するミドルウェアを提供し、資金制約のあるバイオテクに向けたサブスクリプションベースの自動化を実現しています。2024年には、脆弱な容器取り扱いを目的とした革新を反映し、ビジョンガイドグリッパーおよびハプティック遠隔操作に関する特許申請が急増しました。ISO 17025およびISO 15189の文書を初期状態から提供できるベンダーは、CAP認定タイムラインが短縮される中、臨床診断市場でシェアを獲得しています。全体として、競争はモーションハードウェアからソフトウェアオーケストレーションへとシフトしており、これが実験室におけるロボットアーム市場の将来のダイナミクスを形成しています。

実験室におけるロボットアーム業界リーダー

Thermo Fisher Scientific Inc.

Hamilton Company

Hudson Robotics, Inc.

Tecan Group

Anton Paar GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Thermo Fisher Scientificは連続製造スイートへの多関節アームの組み込みのためにMultiply Labsと協業し、規格外バッチを30%削減しました。

- 2024年2月:Illuminaは統合型ロボットライブラリープレップを搭載したNovaSeq X Plusシーケンサーを発売しました。

- 2024年2月:宇宙ロボットスタートアップのGITAI USA Inc.は、S2と呼ばれる全長1.5メートルの自律型デュアルロボットアームシステムを国際宇宙ステーション(ISS)に派遣する予定です。厳格なNASAの安全評価に合格した後、S2はISSのNanoracks Bishopエアロックへの外部設置が予定されています。

- 2024年1月:Merck KGaAはOpentrons Labworksとパートナーシップを締結し、OT-2ロボットをMilli-Q水システムと連携させ、培地前処理を自動化しました。

世界の実験室におけるロボットアーム市場レポートの対象範囲

ロボットアームとは、人間の腕と同様の方法でオブジェクトを操作する機械的なプログラム可能なデバイスです。様々な医療機関が医療産業のイノベーションを推進するためにロボットアームを活用しています。ロボットアームは実験室での血液検査や薬の準備、理学療法の補助などを行うことができます。

実験室におけるロボットアーム市場レポートは、タイプ別(多関節アーム、デュアルアーム、パラレルリンクアーム、協働アーム、その他)、アプリケーション別(創薬、デジタルイメージング、ゲノミクスおよびプロテオミクス、臨床診断、システムバイオロジー、その他)、ペイロード容量別(5 kg以下、5 kg~15 kg、15 kg超)、エンドユーザー別(製薬・バイオテクノロジー企業、学術・研究機関、臨床診断検査室、医薬品受託研究機関)、地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 多関節アーム |

| デュアルアーム |

| パラレルリンクアーム |

| 協働アーム |

| その他のアームタイプ |

| 創薬 |

| デジタルイメージング |

| ゲノミクスおよびプロテオミクス |

| 臨床診断 |

| システムバイオロジー |

| その他のアプリケーション |

| 5 kg以下 |

| 5 kg~15 kg |

| 15 kg超 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 臨床診断検査室 |

| 医薬品受託研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アームタイプ別 | 多関節アーム | |

| デュアルアーム | ||

| パラレルリンクアーム | ||

| 協働アーム | ||

| その他のアームタイプ | ||

| アプリケーション別 | 創薬 | |

| デジタルイメージング | ||

| ゲノミクスおよびプロテオミクス | ||

| 臨床診断 | ||

| システムバイオロジー | ||

| その他のアプリケーション | ||

| ペイロード容量別 | 5 kg以下 | |

| 5 kg~15 kg | ||

| 15 kg超 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 臨床診断検査室 | ||

| 医薬品受託研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

実験室におけるロボットアーム市場の現在の規模はどのくらいですか?

実験室におけるロボットアーム市場の規模は2026年に27億9,000万米ドルに達しました。

2031年までの実験室用ロボットアームの予測成長率はどのくらいですか?

市場は5.81% CAGRで成長し、2031年までに37億米ドルに達すると予測されています。

最も速く成長しているアプリケーションセグメントはどれですか?

次世代シーケンシングの量が増加する中、ゲノミクスおよびプロテオミクスのワークフローが6.86% CAGRで拡大しています。

実験室において協働ロボットが普及しているのはなぜですか?

コボットは柵なしで技術者の隣で安全に稼働し、設置コストを40%削減し、改訂されたISO/TS 15066規格に準拠しています。

最終更新日: