消毒ロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 5.37 十億米ドル |

| 成長率 (2026 - 2031) | 22.27% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消毒ロボット市場分析

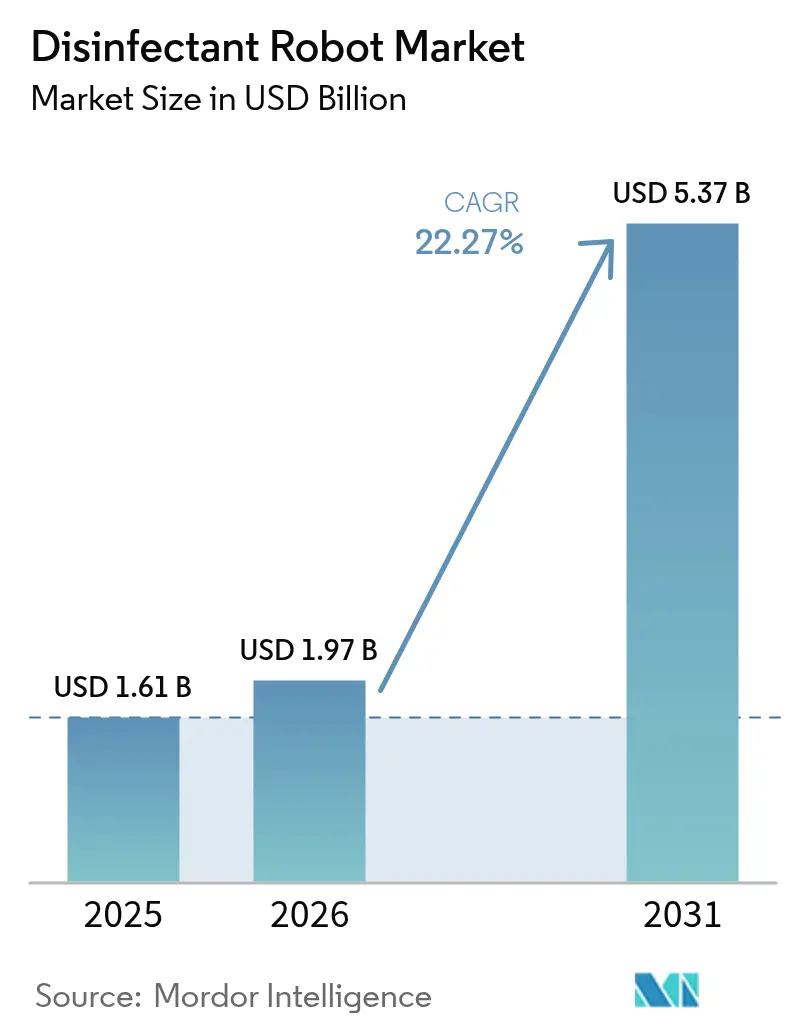

消毒ロボット市場規模は2025年に16億1,000万米ドルと評価され、2026年の19億7,000万米ドルから2031年には53億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは22.27%となっています。パンデミック後の衛生意識の高まり、院内感染(HAI)による財政的負担、ならびに医療および公共インフラ全体にわたる規制コンプライアンスの厳格化が、自律型殺菌装置の導入における事業上の根拠を強固なものとしています。可視的な衛生管理がブランド差別化要因および法的責任の盾となるにつれ、急性期医療施設から空港、ホテル、小売チェーンへと導入が拡大しています。遠紫外線(far-UVC)波長の進歩、小型化された過酸化水素蒸気発生装置、および自己位置推定・地図作成同時実行(SLAM)アルゴリズムがサイクルタイムを短縮し、在室状態での運用を可能にすることで、機器がサブスクリプションモデルで提供される場合でも投資回収期間を圧縮しています。ベンダーは設備投資を運用費用に転換する消毒サービス型(DaaS)契約に収束しており、7万5,000米ドル~12万5,000米ドルという初期投資の障壁を下げ、中規模病院や小型フォーマットの小売店への普及を拡大しています。

レポートの主要ポイント

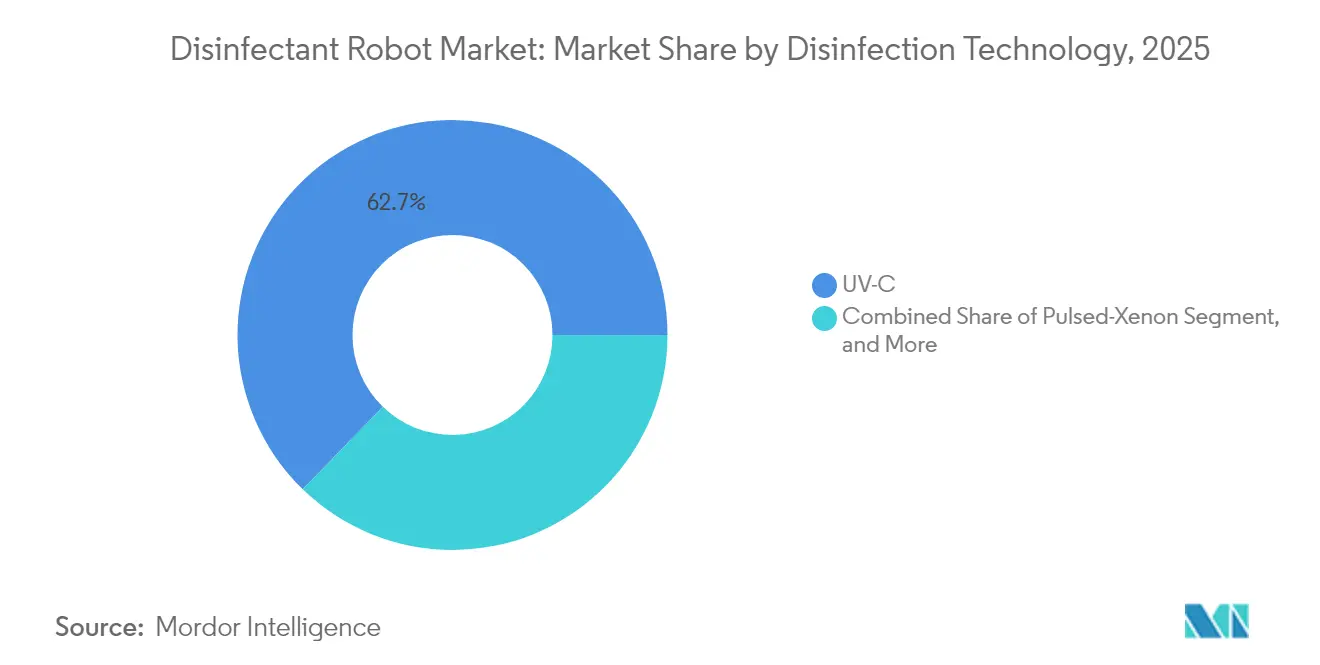

- 消毒技術別では、UV-Cが2025年の消毒ロボット市場シェアの62.74%を占めると予測されており、プラズマ、オゾン、その他の方式は2031年までに25.05%のCAGRを記録する見込みです。

- 移動性レベル別では、半自律型および遠隔操作ロボットが2025年の消毒ロボット市場規模の46.10%を占め、完全自律型モバイルロボットは同期間に24.55%のCAGRで拡大すると予測されています。

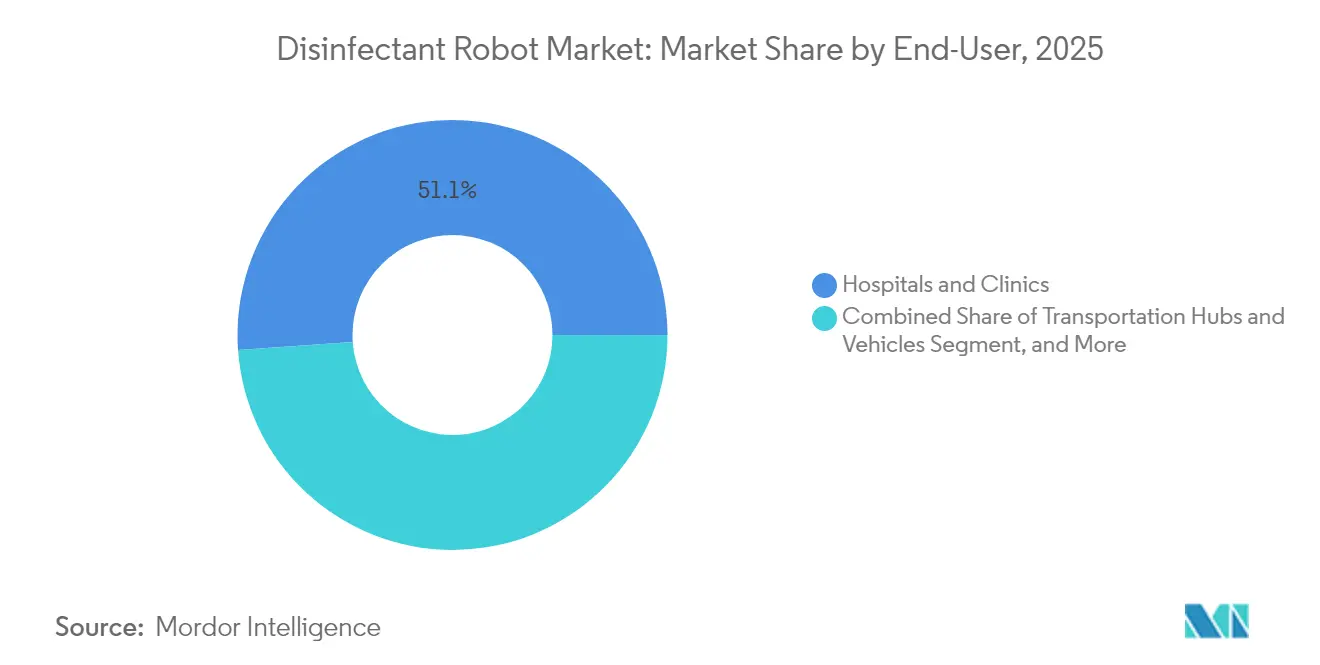

- エンドユーザー別では、病院・クリニックが2025年の消毒ロボット市場シェアの51.12%を占め、ホスピタリティおよび小売施設は2031年までに26.02%のCAGRで成長すると予測されています。

- 用途別では、硬質表面消毒が2025年の消毒ロボット市場シェアの47.05%でリードし、空気およびHVAC消毒は2031年までに25.24%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の消毒ロボット市場シェアの37.85%を占めましたが、アジア太平洋地域は予測期間において25.08%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消毒ロボット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 院内感染の高い発生率 | +5.2% | 全世界、北米および欧州で特に深刻 | 中期(2~4年) |

| 厳格な感染管理規制 | +4.8% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| UV-Cおよび自律技術の技術的進歩 | +4.1% | 全世界、ロボティクス先進地域が牽引 | 中期(2~4年) |

| 新型コロナウイルス感染症後の感染予防予算の急増 | +3.9% | 全世界、北米および欧州が主導 | 短期(2年以内) |

| 主要交通ハブにおける導入義務化 | +2.7% | 欧州および中東、アジア太平洋地域への波及 | 中期(2~4年) |

| 消毒サービス型(DaaS)モデルの成長 | +2.4% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

院内感染の高い発生率

米国では31人に1人の入院患者が毎日HAIに罹患し、年間68万7,000件の感染が発生し、280億~450億米ドルのコストが生じています。同様のパターンが世界的に持続しています。[1]米国疾病予防管理センター、「全国および州別の医療関連感染進捗レポート」、CDC.gov 標的を絞ったプログラムによりMRSAおよびCLABSI発生率は低下しましたが、芽胞形成性のクロストリジオイデス・ディフィシルは依然として難治性であり、硬質表面において10分~30分以内に3~6対数レベルの殺菌を再現可能に実現する消毒ロボット市場の導入需要を強化しています。疾病費用の推計によれば、人工呼吸器関連肺炎の1エピソードは10万米ドルを超える場合があります。したがって、患者室のターンオーバーを短縮するUV-Cまたは過酸化水素の自動サイクルは、投資収益率を高め、感染予防スコアを向上させることができます。

先進国経済における厳格な感染管理規制

CMS(メディケア・メディケイドサービスセンター)の院内感染削減プログラムは、2024年度に1,661病院にペナルティを科し、感染指標が低いとして診療報酬の1%を差し引いた一方、FDA 510(k)経路および欧州医療機器規則(MDR)2017/745は市場参入前に厳格な臨床的検証を要求しています。[2]メディケア・メディケイドサービスセンター、「院内感染削減プログラム」、CMS.gov 認定審査では監査可能な衛生データが求められるようになっており、サイクルタイム、照射線量、および病原体削減エビデンスを自動記録する消毒ロボット市場ソリューションの採用が施設に奨励されています。

UV-Cおよび自律アルゴリズムの技術的進歩

222 nmの遠紫外線(far-UVC)は皮膚や角膜を透過せずに浮遊ウイルスを不活化し、在室状態での安全な照射を可能にすることで、254 nm灯に伴う退避プロトコルを不要にしています。[3]コロンビア大学アービング・メディカルセンター、「遠紫外線(far-UVC)光が空中浮遊コロナウイルスを安全に死滅させる」、Cuimc.columbia.edu LiDAR対応SLAMにより、完全自律型ロボットは動的障害物を回避したルート計画を立て、ビル管理システムと連携することで、手作業を最大70%削減できます。小型化された過酸化水素蒸気エミッターはUVの影になる部分の問題にも対応し、入り組んだスペースへの消毒ロボット市場の展開範囲を拡大しています。

新型コロナウイルス感染症後の感染予防予算の急増

CDCの2025年度予算は国家医療安全ネットワーク向けに2,400万米ドルを維持しており、ARPA-H(先進研究プロジェクト庁-保健)は2024年に生物安全技術に15億米ドルを充当し、病原体センサーと連動するロボットの調達を促進しています。選択的手術による収益の回復により資本予算が再活性化し、DaaS契約により大規模な支出を月次費用に移行することでキャッシュフローが平準化されました。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額な設備投資と所有コスト | -3.6% | 全世界、アジア太平洋地域および南米で特に深刻 | 短期(2年以内) |

| 運用安全性と影の問題 | -2.8% | 全世界、北米および欧州でより厳格 | 中期(2~4年) |

| UV耐性株の出現 | -1.9% | 全世界、北米および欧州で初期の証拠 | 長期(4年以上) |

| 長期持続型抗菌コーティングとの競合 | -2.2% | 北米および欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高額な設備投資と総所有コスト

7万5,000米ドル~12万5,000米ドルの表示価格は依然として大きな負担であり、特に環境サービスの賃金が時給5米ドル未満の地域では顕著です。消耗品と年間サービス費用は支出に10~20%を追加します。予算が逼迫した施設は特に、調達委員会がトレーニング、メンテナンス、およびダウンタイムのリスクを過小評価する場合に躊躇する傾向があります。

運用安全性と影の問題

254 nm UV-Cサイクル中の室内閉鎖措置により、ターンアラウンド時間がほぼ1時間に延長されます。モニターやカートの後方の影になった区域では、1~2対数レベルの削減にとどまる場合があり、手作業による拭き取りが必要なベンチマークを大幅に下回り、省力化の主張を希薄にします。OSHAの0.1 ppmというオゾン限度は、プラズマユニットの展開頻度をさらに制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

消毒技術別:UV-Cの優位性がプラズマの台頭に直面

UV-Cプラットフォームは2025年の消毒ロボット市場において62.74%の市場シェアを占め、数十年にわたる殺菌効果のエビデンスおよびFDA クラスII認可によってリスク回避的な購買者に信頼されています。このセグメントは消毒ロボット市場規模の大部分を生み出し、2025年に10億1,000万米ドルに達しました。遠紫外線(far-UVC)の222 nmブレークスルーにより在室状態での使用が可能となり、サイクルのオーバーヘッドが削減され、高トラフィックの場所での採用が拡大しています。一方、プラズマおよびオゾン装置は、視線制約のない消毒ソリューションを求める施設により25.05%のCAGRで成長しており、まだ黎明期にあります。これらの気体ラジカルは閉塞したスペースに拡散しますが、OSHAのオゾン限度を遵守する必要があるため、短期的な普及が抑制されています。

第2世代の過酸化水素蒸気(HPV)およびパルスキセノンユニットは、6対数レベルの芽胞殺菌が義務付けられる深部洗浄のニーズに応えており、中一桁台の成長を維持しています。ベンダーは現在、病原体ニッチ全体にわたる有効性を確保するため、連続空気清浄と高強度表面照射を含むデュアルモダリティのペイロードをバンドル提供しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

移動性レベル別:労働コスト上昇に伴い自律化が進展

半自律型機器は2025年の消毒ロボット市場規模の46.10%を維持し、オペレーターの監視と引き換えに30~40%低い設備投資額を受け入れるコスト意識の高い購買者に支持されています。しかし、完全自律型プラットフォームは高賃金地域が省力化を求める中、年率24.55%で上回る成長が予測されています。SLAM搭載ロボットは滞留時間と動的線量の最適化により、手動プッシュ式モデルよりも日常的に20~30%短いサイクルを記録しています。ソリッドステートLiDARの価格低下とオープンソースの自律スタックの普及によりコスト曲線が下向きに曲がっており、遠隔操作ユニットとの価格差が縮小しています。

エンドユーザー別:衛生管理がブランド差別化要因となりホスピタリティが急成長

病院・クリニックは2025年の収益の51.12%を占めましたが、基盤普及の増加に伴い成長は10%台中盤に向けて緩やかになっています。対照的に、ホスピタリティおよび小売は、可視的なロボットの巡回が消費者の信頼を高めることで26.02%のCAGRを記録すると予測されています。ホテルは、自律型UV-Cユニットが深夜にロビーやエレベーターを消毒する際に5~10%の客室稼働率プレミアムと好意的なレビューセンチメントを引用しています。食料品チェーンもこれに追随し、買い物客を妨げることなくカートやレジベルトを消毒するため、在庫補充シフト中にロボットを稼働させています。

ヒースロー空港の2025年4月の導入を契機とした交通ハブは、感染症対策の視点と公共安全の義務が交差するショーケース分野となっています。教育キャンパスは、保護者が病原体リスクと学業の質を天秤にかける中、パイロットから本格展開フェーズに移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ASHRAE基準とともに空気消毒が加速

硬質表面消毒は2025年の収益の47.05%を生み出しましたが、空気およびHVACの用途は25.24%のCAGRでより速く拡大しています。ASHRAE(米国暖房冷凍空調学会)のガイドラインは現在、上部室内UV-Cおよび遠紫外線(far-UVC)フィクスチャを承認し、連続空気処理を正当化しています。222 nmエミッターを搭載したロボットは在室中のコンコースを巡回し、清掃スタッフが表面に対応する間、浮遊病原体の3対数レベルの削減を確保します。5万米ドル以上から始まる風道内モジュールは、ビル自動化システムと統合して気流と在室状況に基づき強度を調整します。

内視鏡チャネルや手術器具などの機器・デバイスのニッチな用途は、UVでは届かない管腔に侵入する過酸化水素蒸気ロボットに依存しています。これらの特殊システムは、量的には小さいものの高いプレミアム価格を実現し、製薬製造および生物安全実験室への足掛かりとなっています。

地域分析

北米は2025年の収益の37.85%を生み出し、FDA クラスII認可およびHAI指標に診療報酬を結びつけるCMSペナルティ構造により勢いを維持しています。学術医療センターは依然として早期採用者であり、中規模病院は資本承認要件を回避するためにDaaS(消毒サービス型)に転換しています。ピッツバーグからシアトルに至る空港は、積極的な衛生管理に対する一般市民の認識を強化するため、UV-Cロボットの夜間稼働を公表しています。

アジア太平洋地域は25.08%のCAGRを記録しており、中国の病院建設ブームと日本のロボティクス技術力から恩恵を受けています。中国の国内ベンダーは1万米ドル未満の半自律型ユニットを投入し、第2層都市全体での普及を促進しています。韓国とシンガポールは、IoTダッシュボードを介してサイクルをスケジューリングするスマートビルエコシステムにロボットを統合しています。インドの価格感度はメンテナンスとバンドルされたサブスクリプションモデルを好む傾向があり、手頃さのギャップを埋めています。

欧州はシェアの10%台中盤を維持しており、ISO 13485取得者とCEマークを優遇する厳格なMDR要件によって形成されています。英国の国民保健サービス(NHS)は予算の制約を受けサービス契約に依存しており、ドイツのフラウンホーファー研究所が支援するUVC-LED技術革新がエネルギー効率を推進しています。サウジアラビアやアラブ首長国連邦における中東の大型プロジェクトは、感染管理を差別化要因として位置づけ、医療観光ハブにUV-Cフリートを導入しています。アフリカでは、南アフリカとナイジェリアで省力化とデータ記録機能を重視したドナー助成金を背景にパイロットプログラムが進行中です。

競合状況

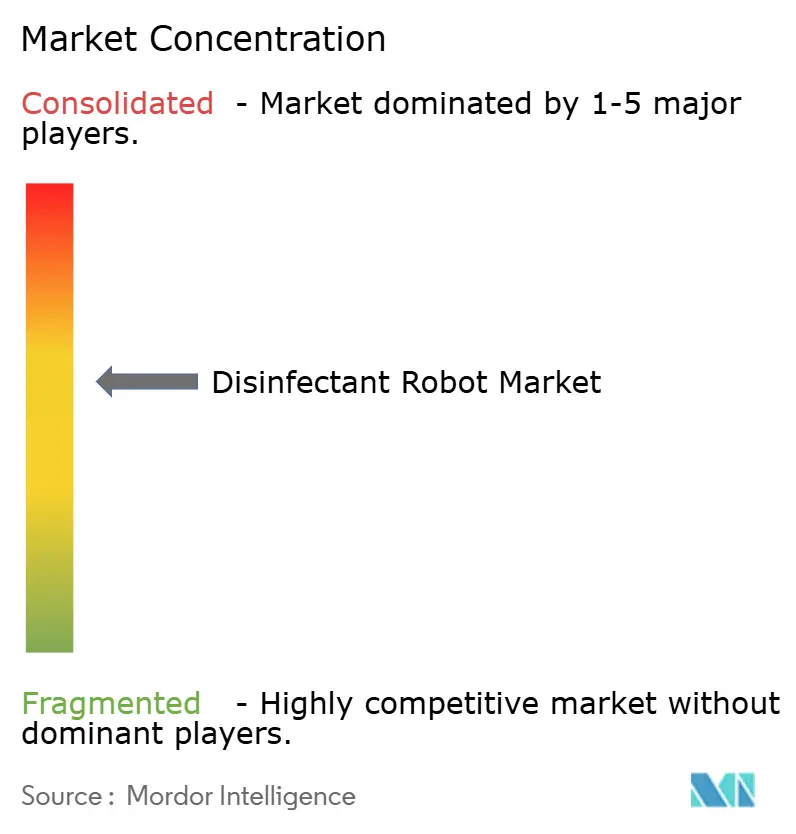

消毒ロボット市場は適度に集中しており、上位5社のベンダーが2024年の収益の合計約42%を占めています。Blue Ocean Roboticsは完全自律型UV-Cユニットの開発をリードし、ヒースロー空港のショーケース導入を活用して交通およびホスピタリティ分野への展開を拡大しています。Xenex Disinfection Servicesはパルスキセノンのニッチ分野で優位性を持ち、最近、米国の病院チェーンと3,750万米ドル相当の500ユニットDaaSパクトを締結しました。Bioquell(Ecolab)は製薬クリーンルーム向けの過酸化水素蒸気で主導し、UVDIはリアルタイム線量測定とペアになった固定UV-C設備を供給しています。

中国およびインドの参入企業が1万米ドル未満のロボットを投入するにつれ価格圧縮が迫っており、既存企業は差別化のためにアナリティクスポータルと病原体センサーをバンドルするよう迫られています。特許記録は遠紫外線(far-UVC)エミッターと高度なSLAMを強調し、技術格差を縮小しています。FDA 510(k)やCEマークなどの規制認定は依然として参入障壁ですが、スタートアップ企業はISO 13485を専門とする受託製造業者と連携してコンプライアンス取得を加速しています。

戦略的優先事項はサービス提供に集中しています。ベンダーは稼働保証、消耗品、および四半期ごとの有効性監査を含む消毒ロボット市場契約を提案し、ロボットを資本資産ではなく運用上の費用項目として再定義しています。教育、倉庫、大量輸送への展開拡大は対応可能な収益を広げ、医療への集中リスクを分散させています。

消毒ロボット業界のリーダー企業

Blue Ocean Robotics A/S

Xenex Disinfection Services LLC

Finsen Technologies Ltd

Skytron LLC

PDI Healthcare Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ヒースロー空港がBlue Ocean Robotics のUVDロボットを導入し、夜間のターミナル消毒にSLAMナビゲーションとビル管理システムを統合

- 2025年3月:Xenexが米国の主要病院チェーンとパルスキセノンDaaS契約(3,750万米ドル、500ユニット)を締結

- 2025年2月:Bioquell(Ecolab)がサイクルタイムを45分に短縮する小型化された過酸化水素蒸気ロボットをデビュー

- 2025年1月:Finsen Technologiesが日本および韓国を対象とした遠紫外線(far-UVC)ロボット生産拡大に向けてシリーズBで1,500万米ドルを調達

世界の消毒ロボット市場レポートの調査範囲

消毒ロボット市場レポートは、消毒技術(UV-C、過酸化水素蒸気、パルスキセノン、プラズマ/オゾンおよびその他の消毒技術)、移動性レベル(完全自律型モバイルロボット、半自律型/遠隔操作ロボット、手動プッシュ式プラットフォーム)、エンドユーザー(病院・クリニック、交通ハブ・車両、ホスピタリティおよび小売施設、教育施設・政府建物、産業・その他商業施設、その他エンドユーザー)、用途(硬質表面消毒、空気およびHVAC消毒、機器・デバイス消毒、その他用途)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| UV-C |

| 過酸化水素蒸気 |

| パルスキセノン |

| プラズマ/オゾンおよびその他の消毒技術 |

| 完全自律型モバイルロボット |

| 半自律型/遠隔操作ロボット |

| 手動プッシュ式プラットフォーム |

| 病院・クリニック |

| 交通ハブ・車両 |

| ホスピタリティおよび小売施設 |

| 教育施設・政府建物 |

| 産業・その他商業施設 |

| その他エンドユーザー |

| 硬質表面消毒 |

| 空気およびHVAC消毒 |

| 機器・デバイス消毒 |

| その他用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 消毒技術別 | UV-C | ||

| 過酸化水素蒸気 | |||

| パルスキセノン | |||

| プラズマ/オゾンおよびその他の消毒技術 | |||

| 移動性レベル別 | 完全自律型モバイルロボット | ||

| 半自律型/遠隔操作ロボット | |||

| 手動プッシュ式プラットフォーム | |||

| エンドユーザー別 | 病院・クリニック | ||

| 交通ハブ・車両 | |||

| ホスピタリティおよび小売施設 | |||

| 教育施設・政府建物 | |||

| 産業・その他商業施設 | |||

| その他エンドユーザー | |||

| 用途別 | 硬質表面消毒 | ||

| 空気およびHVAC消毒 | |||

| 機器・デバイス消毒 | |||

| その他用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

レポートで回答された主要な質問

消毒ロボット市場の現在の規模は?

消毒ロボット市場規模は2026年に19億7,000万米ドルに達し、2031年には53億7,000万米ドルに達すると予測されています。

世界的な採用をリードしている消毒技術は?

UV-Cロボットが62.74%の市場シェアで優位を占め、広範な臨床的検証と規制認可によって支持されています。

アジア太平洋地域の成長速度は?

アジア太平洋地域は2031年まで25.08%のCAGRで成長すると予測されており、中国の病院建設ブームと日本のロボティクスエコシステムが牽引しています。

なぜホスピタリティ施設はロボットを採用しているのか?

ホテルや小売業者は、顧客の信頼を獲得するために可視的なロボットによる消毒を活用しており、このエンドユーザーセグメントで26.02%のCAGRを牽引しています。

どのようなビジネスモデルのトレンドが生まれているか?

消毒サービス型(DaaS)契約は、大規模な設備投資を月次運用費用に転換し、中規模施設の導入を容易にしています。

消毒ロボットの主要プレーヤーは誰か?

Blue Ocean Robotics、Xenex Disinfection Services、Bioquell(Ecolab)、UVDI、およびSkytronが世界の収益の約42%を占めています。

最終更新日: