実験室・バイオアナリティカル受託研究機関(CRO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

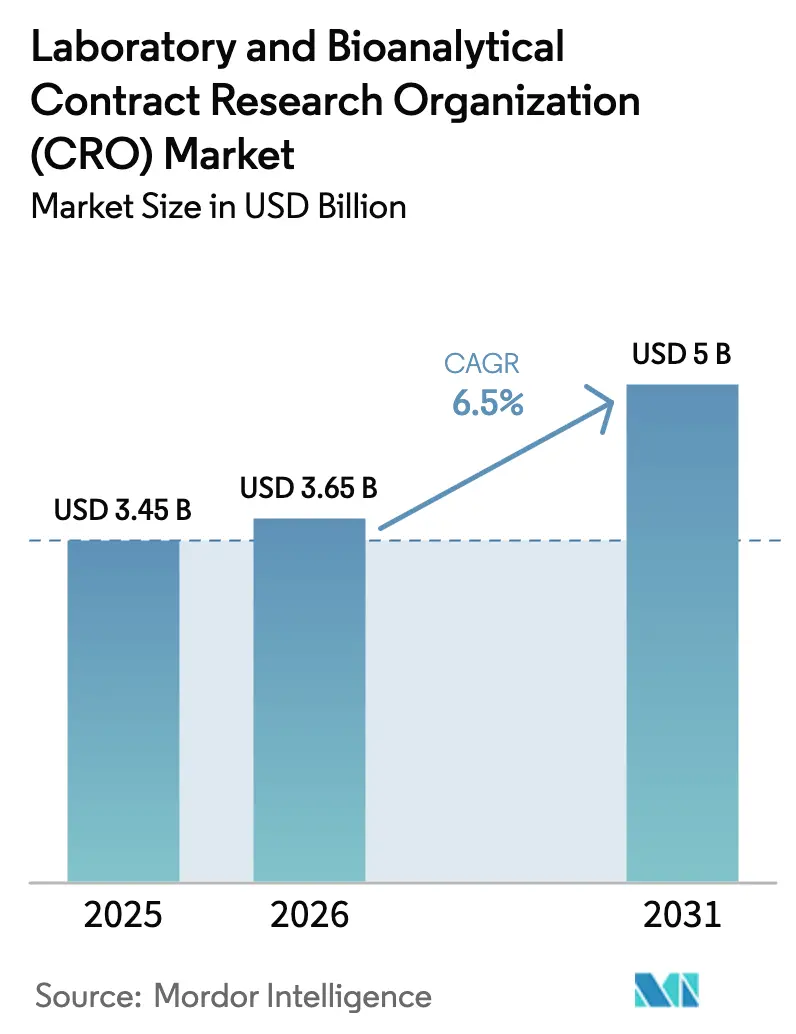

| 市場規模 (2026) | 3.65 十億米ドル |

| 市場規模 (2031) | 5 十億米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室・バイオアナリティカル受託研究機関(CRO)市場分析

実験室・バイオアナリティカル受託研究機関市場規模は、2025年に34億5,000万米ドル、2026年に36億5,000万米ドルと予測され、2026年から2031年にかけて6.5%のCAGRで成長し、2031年までに50億米ドルに達する見込みです。

スポンサーは、GLP準拠の毒性学、高分解能バイオアナリシス、AIを活用したインフォマティクスを組み合わせた専門パートナーへ予算を振り向けており、これにより社内固定費を圧縮し、申請タイムラインを短縮しています。FDA近代化法2.0は法定動物試験義務を撤廃し、オルガン・オン・チップおよび計算毒性学への需要を拡大させる一方、2024年6月のバイオシミラー互換性に関するドラフトガイダンスは、免疫原性アッセイおよび薬物動態比較可能性データへの証拠的焦点を移行させています。北米のCROは規制近接性において優位性を保持していますが、提案されているBIOSECURE法に関連する地政学的不確実性により、スポンサーは欧州およびインドにわたってベンダーを多様化することが促されています [1]Reuters、「米国下院、中国系バイオテクノロジー企業を標的とするBIOSECURE法を前進させる」、reuters.com。これらの構造的要因に重なるのは、LC-MS/MS専門家に対する顕著な人材不足であり、自動化と深い科学的人材および完璧な監査証跡を組み合わせることができるプロバイダーの価格決定力を拡大させています。

主要レポートのポイント

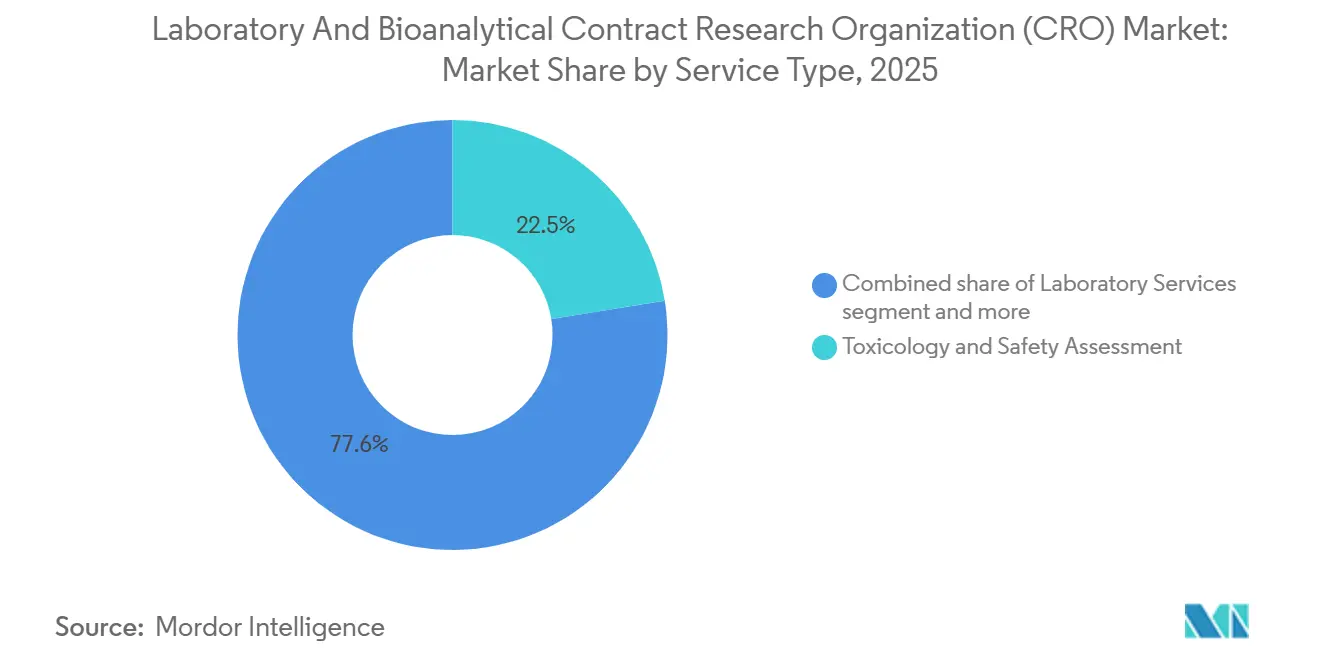

- サービスタイプ別では、毒性学・安全性評価が2025年の実験室・バイオアナリティカルCRO市場シェアの22.45%を占め、一方バイオアナリティカル試験は2031年まで7.00%のCAGRで成長すると予測されています。

- 臨床フェーズ別では、フェーズIIIの業務が2025年のスポンサー支出の55%を占め、フェーズIの支出は2031年まで6.89%のCAGRで拡大しています。

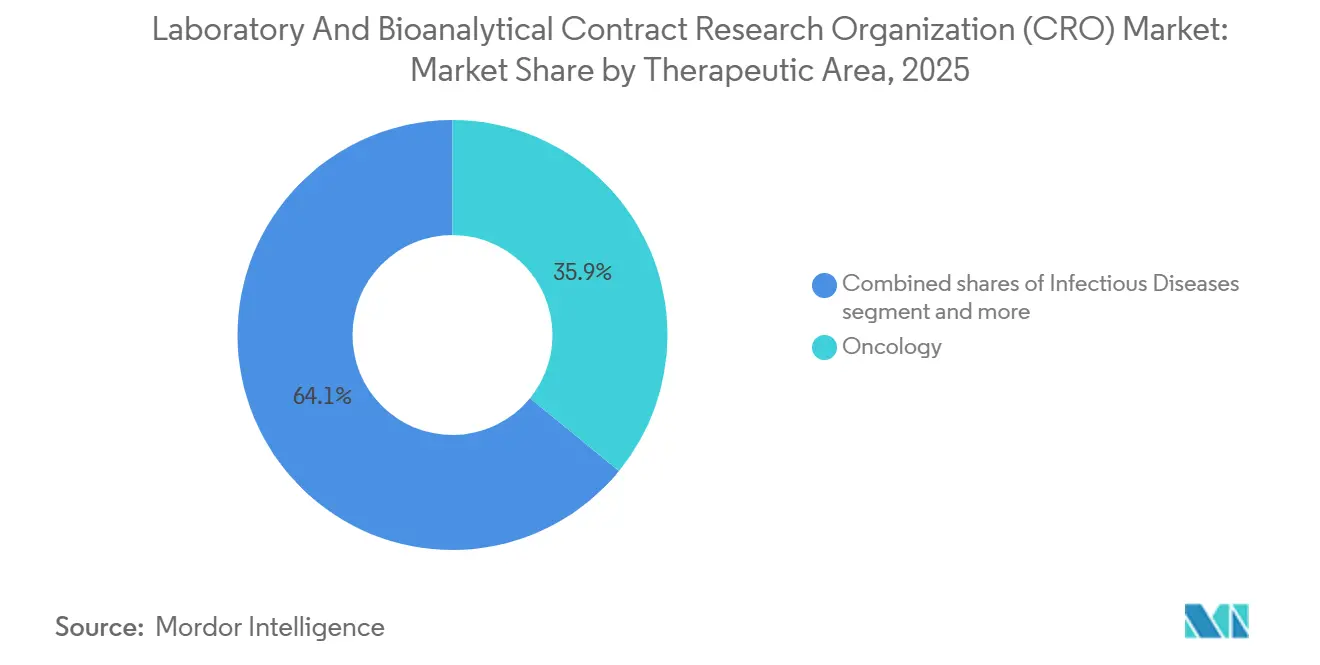

- 治療領域別では、腫瘍学が2025年の収益シェアの35.89%を占め、感染症プログラムは2031年まで最速の7.02%のCAGRを記録すると予測されています。

- スポンサーコホート別では、大手製薬クライアントが2025年の実験室・バイオアナリティカルCRO市場規模の55.34%を支配していますが、医療機器・コンビネーション製品開発者は7.12%のCAGRで拡大しています。

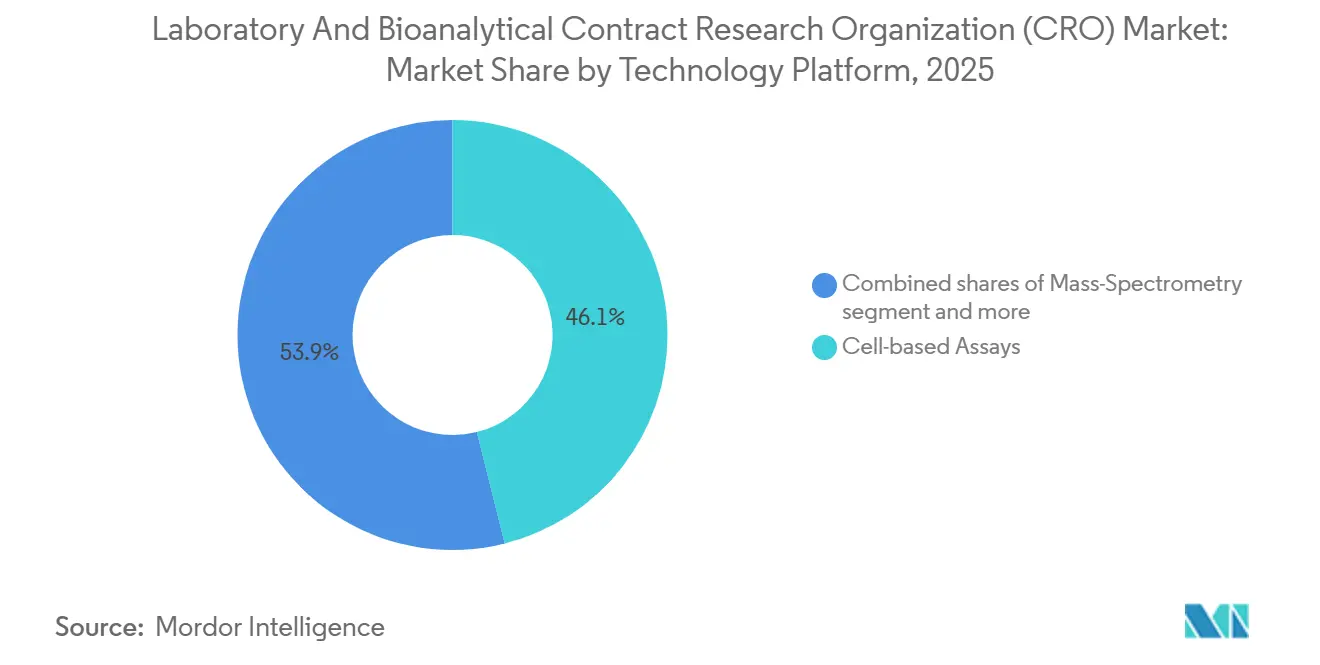

- 技術別では、細胞ベースアッセイが2025年収益の46.1%を生み出し、一方質量分析プラットフォームは2031年まで7.23%のCAGRで成長する見込みです。

- 北米が2025年収益の44.56%を占めていますが、アジア太平洋地域は2031年まで最速の7.50%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル実験室・バイオアナリティカル受託研究機関(CRO)市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオロジクスの複雑性の増大 | +1.2% | グローバル、北米およびEUに集中 | 長期(4年以上) |

| 時間とコスト削減のためのR&Dアウトソーシングの増加 | +1.5% | グローバル、北米およびアジア太平洋地域で最も強い | 中期(2~4年) |

| GLP/GCP準拠に対する規制の厳格化 | +0.9% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 細胞・遺伝子治療パイプラインの拡大 | +1.3% | 北米およびEUがコア、アジア太平洋地域での早期採用 | 中期(2~4年) |

| 新サービスラインを創出するAI活用バイオインフォマティクス | +0.8% | 北米およびEU、選択的なアジア太平洋地域ハブ | 短期(2年以内) |

| 2025年以降のバイオシミラー互換性試験 | +0.7% | グローバル、北米およびEUの規制明確性が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスの複雑性の増大

モノクローナル抗体、二重特異性構築物、および抗体薬物複合体が現在腫瘍学・免疫学パイプラインを支配しており、それぞれが多種毒性学、複雑な免疫原性プロファイリング、および低分子要件を超える高感度PK(薬物動態)アッセイを必要としています。スポンサーは2024年に前臨床安全性のためにバイオロジクス1品目あたり平均800万米ドルを支出しており、これは低分子支出のほぼ2倍であり、社内霊長類コロニーおよびサブナノグラム分析能力を持つCROを優遇しています。EMAのICH S6(R1)は厳格な種選択の正当化を義務付けており、より小規模な実験室では負担できない翻訳科学者および専門的な動物飼育施設への投資をプロバイダーに促しています。ADCプログラムは、抗体、リンカー、およびペイロードがそれぞれ独立した検証を満たす必要があるため、作業負荷をさらに増幅させ、アッセイ量を3倍にし、フルスタックを管理できるCROとの永続的なクライアント関係を築いています。

時間とコスト削減のためのR&Dアウトソーシングの増加

初期段階のバイオテクノロジー企業は通常18〜24ヶ月の資金調達ランウェイで運営しており、臨床マイルストーンのための資本を保全するために前臨床試験の最大80%をアウトソーシングしています [2]バイオテクノロジー・イノベーション機構、「BIO業界調査2025」、bio.org。2025年のBIO調査では、社内前臨床チームの人員が22%削減され、予算はキャッシュバーンを価値変曲点に合わせるマイルストーンベースのCRO契約にシフトしたことが記録されています。大手製薬会社もベンダーリストを合理化しており、PfizerとNovartisはそれぞれ2023年から2025年の間に前臨床CROの名簿を約30%削減し、キャパシティを確保しデータ形式を統一するマスターサービス契約のもとに量を集約しました。このトレンドはトップティアプロバイダーの平均契約価値を拡大させますが、中堅ジェネラリストを圧迫し、差別化された科学的人材とグローバルサイトネットワークの重要性を強化しています。アウトソーシング浸透率は、バーチャルR&Dオペレーティングモデルが標準となるにつれ、2031年まで実験室・バイオアナリティカルCRO市場全体で65%を超えると予測されています。

GLP/GCP準拠に対する規制の厳格化

FDAは2024会計年度に412件のGLP査察を実施し、37件の警告書を発行しており、これは2023年比12%増であり、主にデータ完全性の欠陥および不十分な監査証跡に関連しています [3]米国食品医薬品局、「優良試験所基準プログラム」、fda.gov。スポンサーは現在、ベンダー選定の最低条件として北米と欧州の二重認証およびブロックチェーン対応LIMSプラットフォームを要求しています。典型的なコンプライアンスアップグレードはサイトあたり200万〜500万米ドルのコストがかかり、資本集約度を高め、新規参入者を抑制しています。日本のPMDAは、IND申請を支援するCROを対象とした抜き打ち査察で取り締まりの波に加わっており、EMAはすべての非臨床モジュールに対して相互受入文書を要求しています。電子記録の信頼性を巡る規制の締め付けは、強固なQAチームを維持し規制当局との透明な対話を培うプロバイダーに対してプレミアムを生み出しています。

細胞・遺伝子治療パイプラインの拡大

FDAは30以上の細胞・遺伝子治療を承認しており、2027年まで年間10〜20件の新規承認を見込んでおり、それぞれが標準的な安全性パッケージとは著しく異なる生体内分布、免疫毒性、および腫瘍原性評価を必要としています。CAR-TおよびCRISPRベースのプログラムは、遅発性有害事象を監視するためのフローサイトメトリー、次世代シーケンシング、および長期霊長類試験におけるCROの専門知識を義務付けています。2024年1月のCMCガイダンスは、製造スケールアップ時に堅牢な前臨床比較可能性データを強調し、規制上の厳格さをもってバッチ間分析を実行できる実験室へより多くの業務を誘導しました。Bluebird BioとCRISPR Therapeuticsはそれぞれ2024年に前臨床活動に5,000万米ドル以上を支出しており、高度な機器と専任のATMP人材プールを備えたCROを優遇する資本集約度を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 最先端機器への高い設備投資 | -0.5% | グローバル、新興アジア太平洋市場で最も深刻 | 中期(2~4年) |

| コンプライアンスリスクおよびペナルティエクスポージャー | -0.3% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 熟練バイオアナリティカル科学者の不足 | -0.4% | グローバル、北米およびEUで最も深刻 | 長期(4年以上) |

| クラウドベース実験室におけるデータ完全性侵害 | -0.2% | グローバル、デジタル先進市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

最先端機器への高い設備投資

Thermo FisherのOrbitrap Astralは100万米ドル以上の価格であり、プレミアムLC-MS/MSベンチは定期的にユニットあたり60万米ドルを超え、中堅CROのバランスシートを圧迫しています。Watersの2024年の年次報告書では、契約実験室への売上が14%成長した一方、より小規模なプロバイダーが信用引き締めの中で購入を延期したため、キャンセルが9%急増したことが示されています。自動液体処理ロボットおよび高分解能シーケンシング機器がさらなるコストを加え、トップデシルのCROがより大きなクライアント名簿にわたって機器を償却する一方、ブティック参入者がより資本集約度の低い安全性アッセイに退く二層環境を生み出しています。サービスとしての機器モデルは存在しますが、重要な実験がリースプラットフォームで行われる場合、スポンサーはデータ品質の一貫性に疑問を呈することが多いです。

コンプライアンスリスクおよびペナルティエクスポージャー

警告書の頻度は2024年に増加し、いくつかのCROが是正措置が確認されるまでスポンサー試験を停止させる原因調査を受けました。財務的ペナルティは引用1件あたり50万米ドルを超える可能性があり、さらに重要なことに、請求可能な実験室キャパシティを転用するスポンサー監査を引き起こします。分散型データセンターを持つプロバイダーはサイバーセキュリティの精査が高まっており、電子試験記録の不正操作はグローバル申請全体での規制受理を脅かすためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:精密医療の拡大に伴いバイオアナリティカル試験がシェアを獲得

バイオアナリティカル試験は2031年まで7.00%のCAGR成長見通しを示し、スポンサーがCSF、腫瘍間質液、および循環エクソソーム中のバイオマーカーの超高感度定量化を求めるにつれ、ルーティン体外アッセイの横ばい軌跡を上回っています。毒性学・安全性評価は、継続的なGLP要件のおかげで2025年の実験室・バイオアナリティカルCRO市場シェアの22.45%を維持していますが、段階的なコモディティ化圧力に直面しています。Labcorpのバイオマーカーサービスラインは、多重免疫アッセイおよび遺伝子発現リードアウトを必要とする腫瘍学およびCNSプロジェクトを背景に、2024年に11%成長しました。AIを活用したインシリコ毒性スクリーニングによって差別化するCROは、プレミアムLC-MS/MSスイートのより高い稼働率を確保し、賃金コストの上昇にもかかわらずマージンを向上させています。

発生サンプル再分析を義務付けるFDAの2024年更新に例示される継続的な方法検証の厳格化は、堅牢なQAチームを欠くスタートアップへの参入障壁を高めています。その結果、シェアはグローバルクローンサイト全体で再現性を保証できるプロバイダーへ移行しています。Charles Riverの2023年のCognate BioServicesの8億7,500万米ドルの買収は、細胞ベース効力アッセイ能力を強化し、M&Aが能力ギャップを迅速に埋めるために使用される方法を示しています。これらのダイナミクスは、実験室・バイオアナリティカルCRO市場規模のバイオアナリティカル部分が2026年から2031年にかけて拡大し、スタンドアロンの化学および日常的な安全性薬理学ユニットがヘッドラインCAGRを下回って成長するという予測を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

臨床フェーズ別:バイオテクノロジーがリスクを前倒しするにつれフェーズIが加速

フェーズIIIサービスは、スポンサーが重要な安全性エンドポイントを検証する必要があるため2025年予算の55%を消費しましたが、バイオテクノロジー投資家がシリーズBタームシートで早期安全性の明確性を重視するにつれ、フェーズI需要は6.89%のCAGRでより速く成長します。FDAのプロジェクト・オプティマスイニシアチブは、開発の早い段階での用量最適化試験を義務付け、フェーズIパッケージ内の薬理学およびPKモデリングの範囲を拡大しています。スポンサーは、組織間のデータ転送エントロピーを避けるために、IND実施可能毒性学と初回ヒト投与を単一プロバイダー契約を通じてバンドルすることが増えており、このトレンドはGLP実験室と臨床薬理学ユニットの両方を所有するCROに利益をもたらしています。

適応的設計の哲学は境界を曖昧にしています:シームレスなフェーズI/IIプロトコルは前臨床バイオマーカーデータを再利用してリアルタイムで患者層別化を洗練させます。しかし、FDA近代化法2.0の検証済み代替モデルの許可は、前臨床モジュール内の一部の動物試験ニーズを削減します。将来的には、特に遺伝子治療のフェーズIVコミットメントが、規制当局が長期フォローアップを義務付けるにつれて拡大し、薬剤警戒拡張を持つ安全性専門家の堅固な収益源を維持します。全体として、前臨床からフェーズIIaにわたることができる多様化したプロバイダーが、実験室・バイオアナリティカルCRO市場のより大きな部分を獲得する立場にあります。

治療領域別:パンデミック対策により感染症が急増

腫瘍学はADC、CAR-T製品、チェックポイント阻害剤がパイプラインを支配するため2025年支出の35.89%を維持しましたが、感染症投資はパンデミックへの警戒が高まる中、2031年まで7.02%のCAGRで他のセグメントを上回ります。BARDAは2024年に抗ウイルスおよびワクチン前臨床プロジェクトに12億米ドルを配分し、BSL-3/4スイートを持つCROへ業務を誘導しました。免疫学・炎症候補は、ヒト有効性を予測する検証済みインビボモデルのおかげでベンチャー資金を引き続き引き付けており、自己免疫アッセイベンチを持つCROを安定した成長に位置付けています。

心血管・代謝パイプラインは肥満およびNASHに傾いており、代謝ケージ、テレメトリー、およびリピドミクスワークフローを必要とし、これをスケールで保有するCROはほとんどありません。CNSはモデルの複雑性および血液脳関門の課題によって制約されており、競争を専門的な神経行動ユニットを持つプロバイダーに限定しています。2024年のFDA承認16件に支えられた希少疾患プロジェクトは、オーダーメイドのトランスジェニックモデルおよび患者由来細胞株への需要を高めています。総合的に、治療の多様性は大規模および中規模CROポートフォリオ全体でバランスの取れたキャパシティ稼働率を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

スポンサータイプ別:医療機器ハイブリッドが成長を牽引

大手製薬会社は2025年収益の55.34%を占めましたが、ISO 10993の整合が規制経路を円滑にするにつれ、機器コンビネーションスポンサーが最強の7.12%のCAGRを示しています。バイオテクノロジーおよびスペシャルティ製薬プレーヤーは、現金を保全するためにマイルストーン支払いスケジュールに依存しながら、前臨床支出の75%以上にアウトソーシング浸透率を押し上げています。2024年のNIH予算8%増加に支えられた学術・政府機関は、有効性シグナルが現れると商業パートナーに移行することが多い翻訳的概念実証試験に資金を提供しています。

コンビネーション吸入器、薬物溶出ステント、およびプレフィルドシリンジバイオロジクスは、学際的なベンチを持つCROを優遇する統合毒性学・材料科学評価を必要としています。AbbottとMedtronicはともに2024年にコンビネーション製品のアウトソーシング前臨床業務が20%以上増加したと報告しており、機会プールを確認しています。一方、大手製薬のベンダー合理化は数十の重複するCRO関係を排除し、独自のニッチを持たない中堅プロバイダーを圧迫していますが、同時に差別化されたアッセイを持つブティックのための予算を解放しています。この二極化は実験室・バイオアナリティカルCRO業界全体の競争ダイナミクスを形成しています。

技術プラットフォーム別:質量分析がイノベーションをリード

細胞ベースアッセイはCAR-T効力、3Dオルガノイド有効性、および遺伝子編集オフターゲット評価が生物学的に関連するインビトロシステムを必要とするため、2025年収益の46.1%を生み出しました。しかし、質量分析は比類のない定量的感度および代謝物ID(同定)データへの規制依存の拡大により7.23%のCAGRが見込まれています。高分解能オービトラップ機器は予見されない安全性リスクを明らかにする非標的リピドミクスに不可欠であり、トリプル四重極LC-MS/MSはペプチドおよび低分子の微量定量化のゴールドスタンダードであり続けています。

免疫アッセイは免疫原性スクリーニングに不可欠であり続けていますが、Quanterix Simoaなどの超高感度プラットフォームはサンプルあたりのコストが高いものの、検出をフェムトグラム範囲に押し込んでいます。NGS(次世代シーケンシング)の採用は、ベクター組み込みおよび腫瘍変異シグネチャーが臨床試験デザインに情報を提供する腫瘍学および遺伝子治療で最も速く増加しています。インシリコで毒性学を予測するバイオインフォマティクスプラットフォームは現在スタンドアロンのサービスラインを形成しており、SchrödingerのFEP+などのAIエンジンをライセンスするプロバイダーは医薬化学サイクルを短縮しプレミアム料金を確保しています。全体として、技術スタックの幅は実験室・バイオアナリティカルCRO市場の競争力の主要な決定要因になりつつあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の44.56%を占め、FDA近接性、密なGLPインフラ、およびグローバル製薬支出の約60%を占める国内R&D支出に支えられています。スポンサーは同一ゾーンでの規制当局とのやり取りおよび太平洋横断の出張なしにサイト監査を実施できる能力を重視しており、価格決定力を強く保っています。それにもかかわらず、アジア太平洋地域が2031年まで7.50%のCAGRを記録するにつれ、実験室・バイオアナリティカルCRO市場は地理的な再均衡を経験しています。中国とインドの国家補助バイオパークはOECD GLP相互受入を達成しながら30〜40%のコスト削減を提供し、リアルタイムのFDAフィードバックに依存しないプロジェクトを引き付けています。しかし、特定の中国系CROとの米国連邦契約に対するBIOSECURE法の潜在的な制約は、リスク回避のスポンサーに対し、コスト優位性と地政学的中立性を組み合わせるインド、シンガポール、またはベトナムの施設に業務を分散させることを促しています。

アジア太平洋地域の台頭は輸出業務と国内パイプラインの両方に支えられており、中国の第14次五カ年計画はバイオ医薬品インフラに100億米ドルを充当し、Syngeneの2024年のバンガロール5,000万米ドル拡張は米国およびEUのバイオテクノロジー企業にサービスを提供するために動物飼育施設のキャパシティを2倍にしました。スポンサーはIP(知的財産)セキュリティに引き続き注意を払い、国際ISO 27001認証と透明な監査履歴を持つプロバイダーを優遇しています。予測期間にわたって、全面的な移転ではなく地域的な多様化が実験室・バイオアナリティカルCRO市場全体のキャパシティ配分を特徴付け、マルチハブ構造を維持するでしょう。

競争環境

実験室・バイオアナリティカルCRO市場は中程度の統合が特徴です:上位5社—Charles River Laboratories、Labcorp Drug Development、Eurofins Scientific、WuXi AppTec、ICON plcがグローバル収益の大部分を共同で支配しています。大手スポンサーはキャパシティを保証し、QAを統一し、有利な価格を交渉するためにこれらの既存企業に複数年のマスターサービス契約を付与していますが、ブティックスペシャリストは大分子免疫原性(BioAgilytix)やDMPKモデリング(Frontage)などの高参入障壁ニッチで繁栄しています。技術投資は中核的な差別化要因であり、自動液体処理とAIバイオインフォマティクスを展開するプロバイダーは価格プレミアムを獲得し、賃金インフレを相殺し粗利益率を維持しています。

地政学的な流れが競争のチェスボードを塗り替えています。WuXi AppTecのBIOSECURE法へのエクスポージャーは、一部の米国バイオテクノロジークライアントに欧州またはインドのベンダーでヘッジすることを促し、Eurofins、Syngene、およびPharmaronの中国以外のサイトに機会を生み出しています。データ完全性スキャンダルは依然として強力な評判上の危険であり、FDAは2024年に監査証跡のギャップに対して複数の警告書を発行し、慎重なスポンサーを強化されたサイバーセキュリティとブロックチェーンベースのLIMSを持つプロバイダーへ誘導しています。人材不足も競争を形成しており、社内アカデミーへのCROの資金提供はより速いターンアラウンドタイムとより高いクライアント維持率に変換されるスループット優位性を確保しています。

新興の破壊者には、RecursionやExscientiaなどのAIネイティブプレーヤーが含まれており、フェノミクスおよび量子駆動化学エンジンを既存のCROにライセンス供与し、ウェットラボワークフローにデジタルインサイトを組み込んでいます。M&Aは既存企業がニッチな能力を買収し続けるにつれて継続するでしょう—Charles Riverの2023年のCognate買収は細胞治療効力試験に置かれるプレミアムを示しています。全体として、競争激化が予測されますが、規模の経済、コンプライアンス資本、および技術差別化が実験室・バイオアナリティカルCRO業界全体の参入障壁を維持するでしょう。

実験室・バイオアナリティカル受託研究機関(CRO)業界リーダー

Charles River Laboratories

Labcorp Holdings Inc

Eurofins Scientific

WuXi AppTec

ICON plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ICON plcはイリノイ州のDuly Health and CareにBrian Moran Cancer Instituteを開設し、AccellacareSiteネットワーク内の腫瘍学研究を拡大しました。

- 2025年12月:Thermo Fisher Scientificはハイデラバードにバイオプロセスデザインセンターを開設し、地域のバイオロジクス需要に対応するため韓国およびシンガポールのサイトを拡張しました。

- 2025年9月:ParexelはWeave Bioと提携し、規制申請タイムラインの短縮を目指してAIネイティブ規制自動化ツールを統合しました。

グローバル実験室・バイオアナリティカル受託研究機関(CRO)市場レポートの範囲

レポートの範囲によると、実験室・バイオアナリティカル受託研究機関(CRO)は、製薬、バイオテクノロジー、および医療機器産業に高度な分析サポートを提供する専門的な科学パートナーです。患者ロジスティクスを管理するフルサービス臨床CROとは異なり、バイオアナリティカルCROは血液、尿、または組織などの生体マトリックス内の薬物、その代謝物、およびバイオマーカーの定量的・定性的測定に特化しています。これらの組織は、薬物開発ライフサイクル全体、特に前臨床および早期臨床段階において重要であり、必須の薬物動態(PK)、薬力学(PD)、および毒性動態(TK)試験を実施しています。

実験室・バイオアナリティカル受託研究機関(CRO)市場は、サービスタイプ、フェーズ、治療領域、スポンサータイプ、技術プラットフォーム、および地域によってセグメント化されています。サービスタイプ別では、市場は実験室サービス、バイオアナリティカル試験、毒性学・安全性評価、およびその他の専門サービスに分類されています。フェーズ別では、市場は前臨床、フェーズI、フェーズII、フェーズIII、およびフェーズIV/市販後に分割されています。治療領域別では、腫瘍学、感染症、免疫学・炎症、心血管・代謝、CNS障害、およびその他にセグメント化されています。スポンサータイプ別では、大手製薬、バイオテクノロジー・スペシャルティ製薬、医療機器・コンビネーション、学術・政府が含まれます。技術プラットフォーム別では、質量分析、細胞ベースアッセイ、免疫アッセイ、次世代シーケンシング、およびバイオインフォマティクス・AIプラットフォームが含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にわたってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 実験室サービス |

| バイオアナリティカル試験 |

| 毒性学・安全性評価 |

| その他の専門サービス |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV / 市販後 |

| 腫瘍学 |

| 感染症 |

| 免疫学・炎症 |

| 心血管・代謝 |

| CNS障害 |

| その他の治療領域 |

| 大手製薬 |

| バイオテクノロジー・スペシャルティ製薬 |

| 医療機器・コンビネーション |

| 学術・政府 |

| 質量分析(LC-MS/MS、HR-MS) |

| 細胞ベースアッセイ |

| 免疫アッセイ(ELISA、ECL) |

| 次世代シーケンシング |

| バイオインフォマティクス・AIプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 実験室サービス | |

| バイオアナリティカル試験 | ||

| 毒性学・安全性評価 | ||

| その他の専門サービス | ||

| フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| フェーズIV / 市販後 | ||

| 治療領域別 | 腫瘍学 | |

| 感染症 | ||

| 免疫学・炎症 | ||

| 心血管・代謝 | ||

| CNS障害 | ||

| その他の治療領域 | ||

| スポンサータイプ別 | 大手製薬 | |

| バイオテクノロジー・スペシャルティ製薬 | ||

| 医療機器・コンビネーション | ||

| 学術・政府 | ||

| 技術プラットフォーム別 | 質量分析(LC-MS/MS、HR-MS) | |

| 細胞ベースアッセイ | ||

| 免疫アッセイ(ELISA、ECL) | ||

| 次世代シーケンシング | ||

| バイオインフォマティクス・AIプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における実験室・バイオアナリティカルCRO市場の規模はどのくらいになりますか?

予測によると、実験室・バイオアナリティカルCRO市場規模は2031年までに50億米ドルに達し、2026年の36億5,000万米ドルから6.50%のCAGRで成長します。

最も速く拡大しているサービスラインはどれですか?

バイオアナリティカル試験は、超高感度の薬物動態およびバイオマーカーアッセイを必要とする精密医療パイプラインにより、2031年まで7.00%のCAGRで成長する見込みです。

地域的な成長が最も強いのはどこですか?

アジア太平洋地域は、中国とインドのコスト競争力のあるGLPサイトおよびバイオ医薬品インフラへの国家投資に牽引され、7.50%のCAGRを記録すると予測されています。

2024年以降で最も影響力のある規制変化は何ですか?

バイオシミラー互換性に関するFDAのドラフトガイダンスは切り替え試験の負担を軽減し、免疫原性およびPK(薬物動態)分析へのより多くの支出を誘導しています。

新規CRO参入者にとっての主要な参入障壁は何ですか?

質量分析および自動化機器への高い資本支出、厳格なデータ完全性コンプライアンス、および熟練したLC-MS/MS科学者の不足が新規競合者を抑制しています。

最終更新日: