希少疾患受託研究機関(CRO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.57 十億米ドル |

| 市場規模 (2031) | 3.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる希少疾患受託研究機関(CRO)市場分析

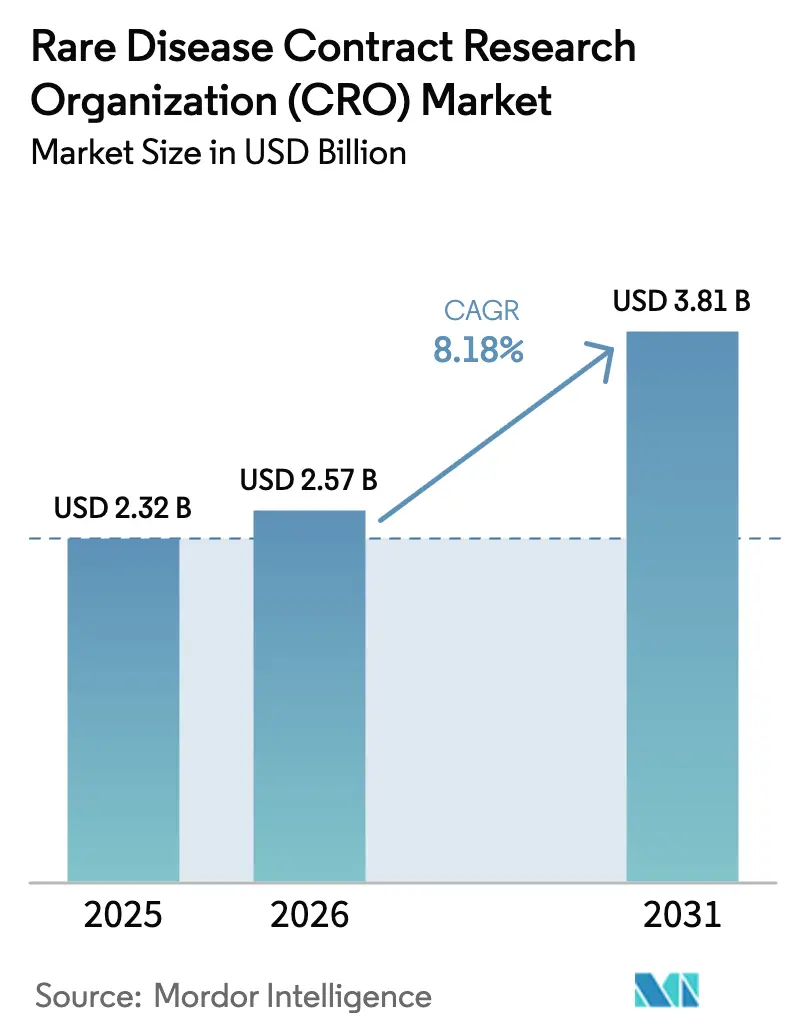

希少疾患受託研究機関市場規模は、2025年の23億2,000万米ドルおよび2026年の25億7,000万米ドルから2031年までに38億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.18%を記録する見込みです。

このトレジェクトリは、世界全体で1,000人未満の患者しか存在しない超希少疾患試験の複雑な物流を、専門の受託研究機関(CRO)へアウトソーシングする方向への、医薬品開発企業による決定的な転換を反映しています。スポンサーはスピード、地理的リーチ、および規制上の専門知識を優先しており、規制当局もその勢いを維持しています。米国食品医薬品局(FDA)は2024年第1四半期だけで34件のオーファンドラッグ指定を付与しました。遺伝子・細胞療法が希少疾患の新規パイプラインを席巻しており、2024年3月の異染性白質ジストロフィーに対するLenmeldy(レンメルディ)の欧州承認、および2023年12月の鎌状赤血球症に対するCasgevy(カスゲビ)とLyfgenia(リフジェニア)の米国承認がその例として挙げられ、いずれも大陸をまたぐ複数施設でのCRO調整を必要としました。経済的インセンティブが需要を強化しており、インフレ抑制法のオーファンバイオロジクスに対する適用除外は、対象療法を承認後13年間メディケア交渉から免除し、CROが管理する市販後レジストリの期間を延長しています。

主要レポートのポイント

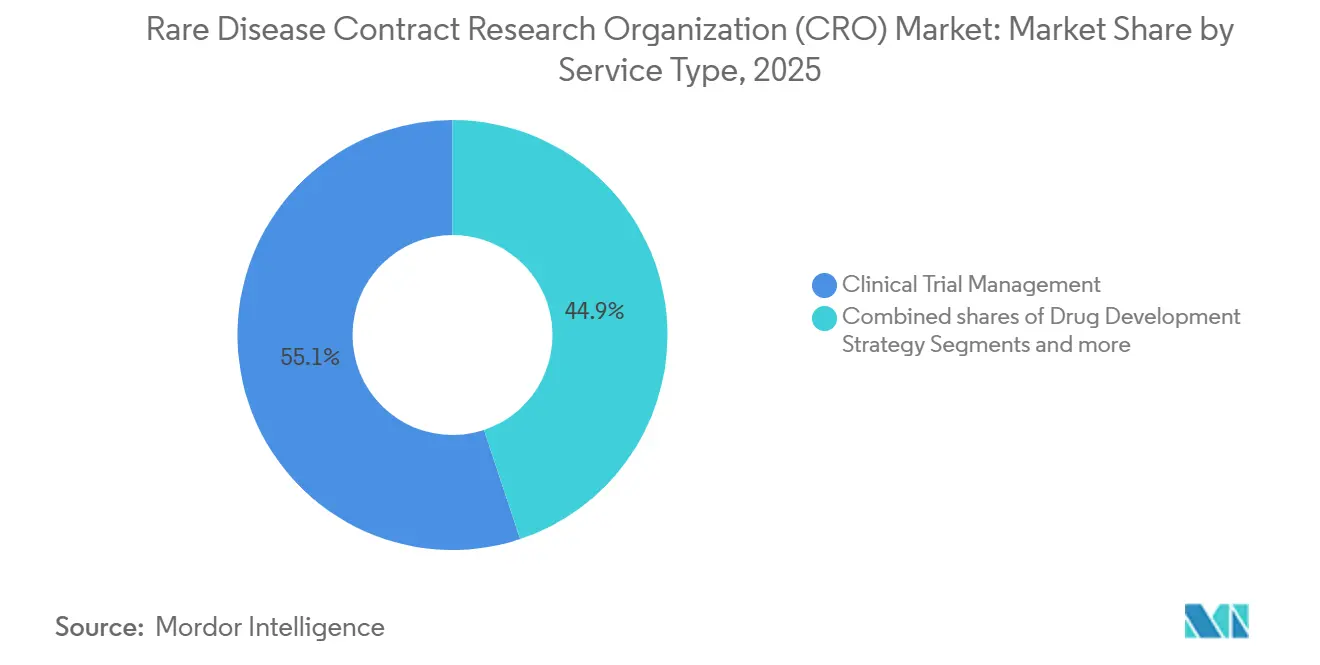

- サービスタイプ別では、臨床試験管理が2025年に55.10%の収益シェアでトップとなり、データ管理・生物統計学は2031年にかけて9.20%のCAGRで進展しています。

- 治療領域別では、腫瘍学が2025年に希少疾患受託研究機関(CRO)市場シェアの35.1%を占め、神経科学は2031年にかけて最速の9.15%のCAGRを記録すると予測されています。

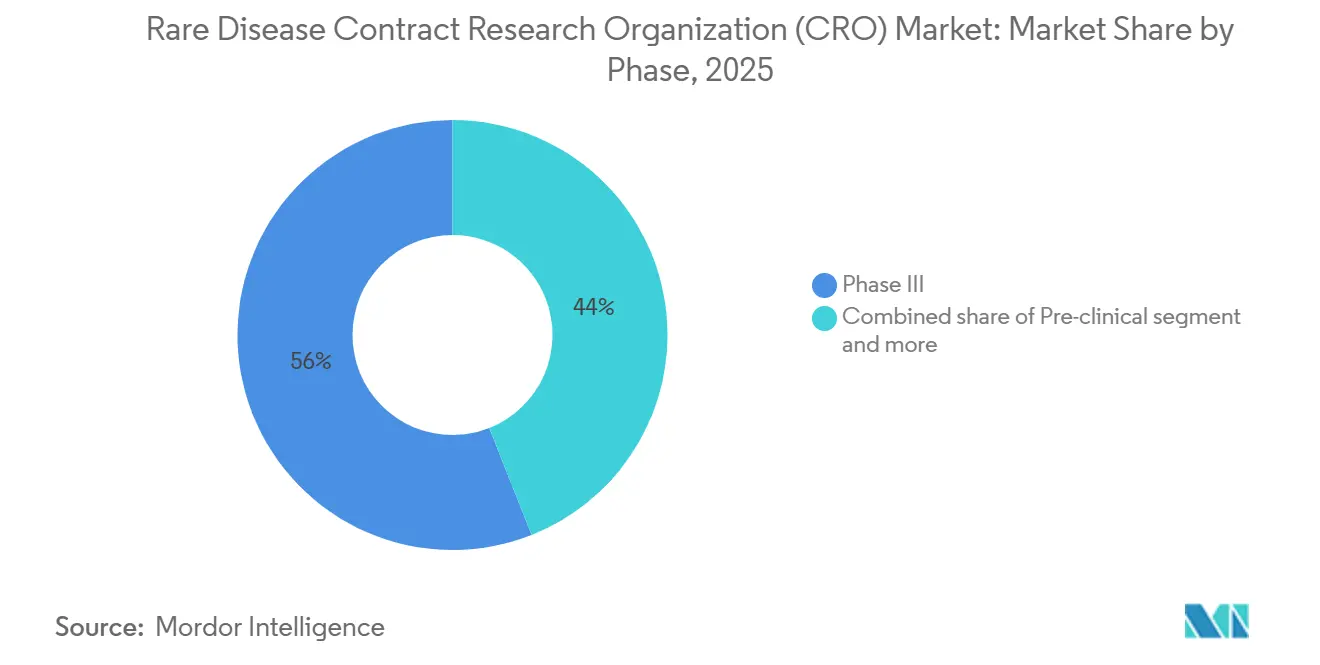

- フェーズ別では、フェーズIIIが2025年に収益の56%を獲得しましたが、スポンサーが開発の早い段階でファースト・イン・ヒューマン試験をアウトソーシングするにつれ、フェーズIは8.90%のCAGRで拡大しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の支出の72.30%を占め、非営利・政府スポンサーは2031年にかけて8.80%のCAGRで拡大しています。

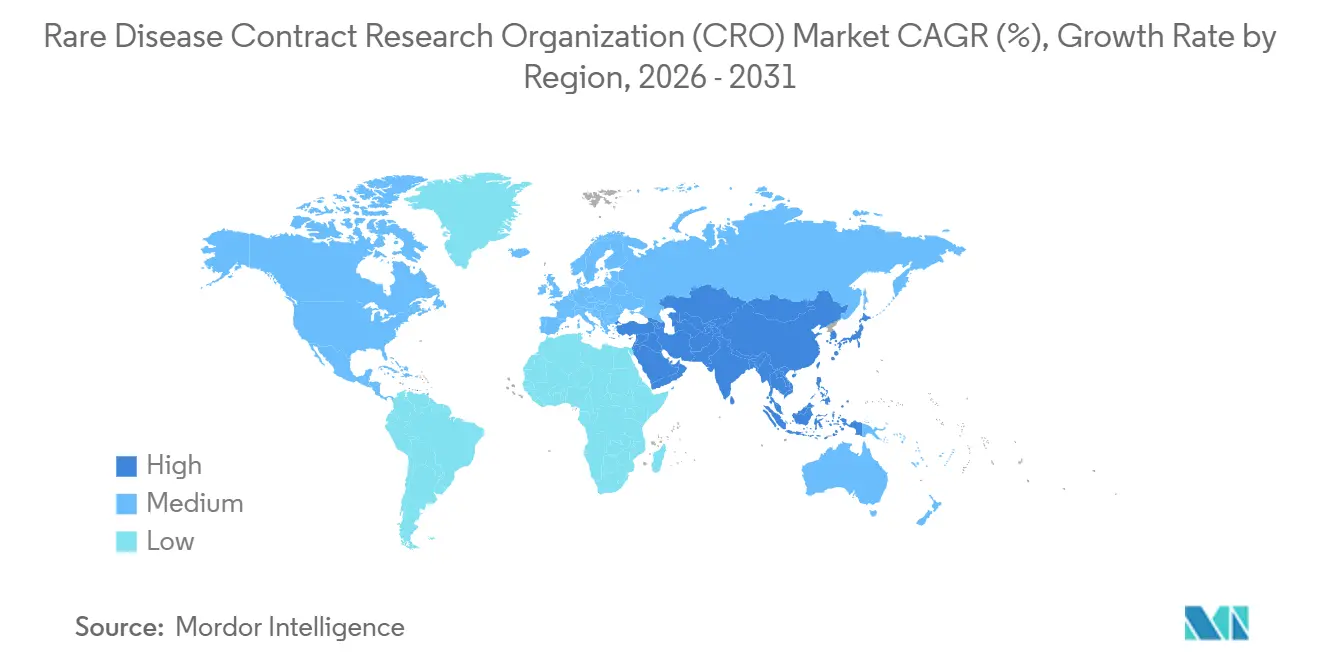

- 地域別では、北米が2025年に希少疾患受託研究機関(CRO)市場規模の47.5%を占め、アジア太平洋地域は2031年にかけて9.50%のCAGRで最も急成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の希少疾患受託研究機関(CRO)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 希少疾患の有病率の増加と認知度の向上 | +1.4% | 北米・EUでの診断加速を伴うグローバル | 中期(2〜4年) |

| 規制上のインセンティブ(オーファンドラッグ法、EUの枠組み) | +1.8% | 北米・EUが中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 遺伝子・細胞療法パイプラインの急増 | +2.1% | 北米・EU、中国・日本での早期採用 | 中期(2〜4年) |

| 複雑なオーファン試験のアウトソーシングの増加 | +1.5% | 米国・EUバイオテクハブが主導するグローバル | 短期(2年以内) |

| AI駆動の患者マッチングレジストリ | +0.9% | 北米・EU、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| OBBB法によるIRA適用除外の拡大 | +0.7% | 米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

希少疾患の有病率の増加と認知度の向上

患者擁護ネットワークと新生児スクリーニングプログラムにより、平均的な診断までの期間が2015年の7年から2025年には3年未満に短縮され、CROにとって試験適格患者集団が拡大しました。全米希少疾患機構は2023年から2025年の間に会員からの問い合わせが42%増加したと記録しており、介護者や臨床医の間での疾患リテラシーの向上を示しています [1]全米希少疾患機構、「希少疾患患者エンゲージメントレポート2024」、rarediseases.org。EveryLife財団は、2024年に希少疾患患者の68%が少なくとも1つのレジストリに参加したと報告しており、2022年の51%から増加し、CROが実現可能性調査のために容易に検索可能なコホートを利用できるようになっています。業界スポンサーが維持するゴーシェ病の集中型レジストリは現在、世界中で10,000人以上の患者を集約しており、フェーズIII試験が従来の36ヶ月ではなく18ヶ月で登録を完了できるようになっています。新生児集中治療室での遺伝子検査の加速により、芳香族L-アミノ酸脱炭酸酵素欠損症などの超希少表現型が明らかになり、CROが調整する酵素補充療法および遺伝子増強試験の新たなパイプラインが生まれています。

オーファン治療薬に対する規制上のインセンティブ

2024年6月に最終化されたFDAの希少疾患エビデンス原則は、200人未満の患者を登録する試験において、スポンサーが同時対照群を精選された自然歴データに置き換えることを認め、開発タイムラインから推定1年を短縮します [2]米国食品医薬品局、「生物製剤承認申請の承認2023〜2024年」、fda.gov。欧州では、オーファン指定により10年間の独占権と無料のプロトコル支援が付与され、2024年には312件の申請が行われ、2023年から19%増加しました。日本は2025年にSAKIGAKE優先審査プログラムを拡大し、超希少代謝疾患および神経筋疾患を対象に含め、対象療法の審査サイクルを6ヶ月に半減させました。これらの枠組みは総じて規制上の摩擦を低減し、資本投入を促進し、CROにとってのサービス提供可能な対象市場を拡大します。

遺伝子・細胞療法パイプラインの急増

遺伝子・細胞療法は2024年のオーファン承認の27%を占め、2022年の18%から増加しており、CROが調整するウイルスベクター製造の成熟とエクスビボ工学の進展を反映しています。2023年12月に承認されたCasgevy(カスゲビ)とLyfgenia(リフジェニア)はそれぞれ、CROが提供しなければならない15年間の市販後サーベイランス義務を伴っています。2024年3月のLenmeldy(レンメルディ)の欧州承認には、37人の患者を登録するための4年間にわたる複数施設での調整が必要であり、アウトソーシングを促進する業務上の負荷の大きさを示しています。2024年に開始されたNIH主導のBespoke Gene Therapy Consortiumは、世界で30人未満の患者に影響を与える疾患に対する個別化ベクターの開発に2,500万米ドルを投じており、このモデルはCROインフラに完全に依存しています。

複雑なオーファン試験のアウトソーシングの増加

2025年には、フェーズI希少疾患試験の64%がCRO管理下にあり、2020年の48%から増加しています。これは、バーチャル試験モデルが規制当局の承認を得るとともに、小規模企業の帯域幅を圧迫しているためです。2023年12月に発行されたFDAのリモートデータキャプチャに関するガイダンスは、在宅評価を正当化しましたが、多くのスポンサーがCROに委託する検証を要求しています。2023年1月に完全施行されたEU臨床試験規則は、単一の提出ポータルを設けましたが、国ごとの倫理審査を維持しており、国固有の修正事項を処理するための規制コンサルティングの専門知識への需要を高めています。スポンサーはコスト回避とスピードを主な動機として挙げており、4地域にまたがって実施される50人規模のフェーズIII試験では、米国のみの設計と比較して820万米ドルの追加的な規制・施設起動費用が発生しますが、CROのスケールメリットがこのプレミアムを軽減します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 患者募集の希少性と分散 | -1.2% | 超希少疾患(5,000例未満)において深刻なグローバル | 短期(2年以内) |

| 多地域マイクロコホート試験の高コスト | -0.9% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| サプライヤーに対する厳格なESGコンプライアンス | -0.4% | EUおよび北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 国境を越えたゲノムデータのプライバシー障壁 | -0.6% | EUおよび北米、アジア太平洋地域での摩擦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

患者募集の希少性と分散

世界全体の有病率が5,000例未満の超希少疾患では、48ヶ月を超える募集タイムラインが必要となり、申請が遅延してCROの予算が膨らみます。2024年のオーファン承認に関するFDA分析によると、10万人に1人未満の割合で影響を与える疾患の試験では、最初の患者登録からデータベースロックまで平均4.2年かかり、より有病率の高い希少疾患の2.8年と比較して長くなっています。分散型デザインは移動を減らしますが、施設内エンドポイントとの同等性試験に合格する必要があり、プロトコル構築が6〜9ヶ月延長されます。患者擁護グループは摩擦を軽減しており、2025年には代謝疾患参加者の73%がそのようなチャネルを通じて試験を知りましたが、腫瘍学の募集は遅れており、希少がん患者の41%のみが擁護紹介に依存しています [3]Global Genes、「患者募集と擁護レポート2025」、globalgenes.org。超希少フェーズIIIプログラムにおける患者1人当たりのCROコストは、専門ナビゲーターと長期化した施設起動サイクルにより、標準的な腫瘍学試験の2.5倍に達します。

多地域マイクロコホート試験の高コスト

複数の管轄区域にまたがるマイクロコホート試験の実施は、急激な間接費の増加をもたらします。EUの単一ポータル規制は初期申請を簡素化しますが、各国の倫理委員会が異なる同意書の文言を要求する場合があり、CROは並行するプロトコルバージョンを管理しなければなりません。中国の国家薬品監督管理局(NMPA)は、グローバルデータが存在する場合でも国内での橋渡しPK試験を要求し、CROの請求書に12〜18ヶ月と300〜500万米ドルを追加します。2024年に開始されたインドの優先審査枠組みは審査速度を改善しますが、参加者1人当たり最大25万米ドルの臨床試験保険を義務付け、予算項目を膨らませます。この複合的な費用は、資本制約のあるバイオテクノロジー企業を萎縮させるか、地域限定の登録戦略へと向かわせ、サンプルの多様性と統計的検出力を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験管理が収益を支え、生物統計学がイノベーションプレミアムを獲得

臨床試験管理は2025年収益の55.10%を占め、希少疾患CRO市場における分散型試験ロジスティクスとリアルタイム監視ニーズを反映しています。FDAのリモートデータキャプチャガイダンスは在宅エンドポイントの検証を義務付け、CROが吸収する6〜9ヶ月の作業を追加します。データ管理・生物統計学は絶対的な規模では小さいものの、ベイズ適応デザインと単一コホート内で複数の療法を評価するマスタープロトコルに牽引され、9.20%のCAGRで最も急成長しているラインです。規制・コンサルティングサービスは欧州の単一ポータルシステムの下で重要性を増しており、逆説的に国固有の倫理修正が増殖するにつれて複雑性が高まっています。薬剤警戒と患者レジストリ設計を含む医薬品開発戦略業務は、商業的寿命を延長し長期的なエビデンスを要求するIRAオーファンバイオロジクス適用除外の下で加速しています。

遺伝子・細胞療法はオーファン薬承認の27%を占め、CROがウイルスベクター取り扱い、チェーン・オブ・アイデンティティロジスティクス、および15年間のフォローアップにおける専門知識を必要とします。Bluebird BioのLyfgenia(リフジェニア)はその負担を示しており、スポンサーが血液学レジストリ専門家にアウトソーシングしたFDA義務の10年以上のサーベイランスが必要です。低分子希少疾患プログラムは、古典的なモニタリングと規制コンサルティングにより依存しています。NIH資金によるBespoke Gene Therapy Consortiumは、30人という小規模なコホートにおける個別化ベクターのためにCROに完全に依存しています。したがってスポンサーは、モダリティ固有の専門知識を重視し、ジェネラリストよりもPrecision for MedicineやNovotech等の中堅プレーヤーを好む傾向があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:腫瘍学が支配、神経科学が遺伝子療法の勢いで加速

腫瘍学は2025年の希少疾患CRO市場収益の35.1%を支配し、低発生率がんを標的とするCAR-Tおよびプレシジョンプログラムによってけん引されています。Bristol Myers SquibbのAbecma(多発性骨髄腫向け)とGileadのYescarta(大細胞型B細胞リンパ腫向け)は、20以上の施設にわたるロイコフェレーシスロジスティクスと安全性監視を必要とし、CROへの依存を強化しています。デュシェンヌ型筋ジストロフィーおよび脊髄性筋萎縮症の遺伝子療法が主導する神経科学は、2031年にかけて9.15%のCAGRで成長すると予測されています。2023年6月のElevidys(エレビディス)のFDA承認には15ヶ国にわたる登録が必要であり、CROが提供する地理的リーチが際立っています。

眼科学はニッチながら収益性が高く、Spark TherapeuticsのLuxturna(ラクスターナ)が網膜遺伝子療法を確立し、現在CROの管理下でフェーズII/IIIにある後続パイプラインを触媒しました。心血管希少疾患は、タファミジスメグルミンの2024年承認が典型的なタイムラインを5年から30ヶ月に短縮した後、再浮上しています。代謝疾患は、AAV試験が超生理的酵素レベルを示すにつれて遺伝子増強へと移行しており、ベクター分布ロジスティクスとCROが管理する10年間のレジストリへの需要が高まっています。各カテゴリーにわたって、バイオマーカー駆動の適格性が登録を圧縮しますが、スクリーニングコストを引き上げており、全エクソーム配列解析は表現型のみの試験と比較して3.2倍のプレミアムを追加します。

フェーズ別:後期試験が収益を支配、早期フェーズのアウトソーシングが加速

フェーズIIIは2025年収益の56%を獲得し、希少疾患の枢要試験の資本集約度と一致しています。外部自然歴比較対照のFDA承認はサンプルサイズ要件を削減しますが、CROにキュレーションと統計的調整を委ねます。フェーズIは8.90%のCAGRで成長しており、スポンサーが遺伝子療法とアンチセンスオリゴヌクレオチドのファースト・イン・ヒューマン試験のリスクを早期に軽減するためのアウトソーシングを示しています。フェーズIIは中間的な位置を占め、スポンサーが戦略的監視を維持しながら施設管理をアウトソーシングすることが多いです。IRA適用除外の下で市販後コミットメントが拡大しており、200万米ドルを超える価格の一回投与型遺伝子療法は長期的な有効性エビデンスを必要とし、CROがレジストリと請求データリンケージを通じてこの任務を果たします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクノロジーが需要を支え、非営利スポンサーが急速に拡大

製薬・バイオテクノロジー企業は2025年の支出の72.30%を占め、従業員50人未満の企業が臨床業務の大部分をCROにアウトソーシングしています。NIHおよび欧州委員会プログラムが主導する非営利・政府スポンサーは、公的助成金を活用して超希少疾患イニシアチブを支援し、8.80%のCAGRで成長しています。Bespoke Gene Therapy Consortiumは資金をCRO管理の個別化ベクタープログラムに直接投入しています。学術研究者は概念実証データの源泉であり続け、2020年から2024年の間に産業界に移転されたオーファン承認の41%を占めています。患者主導の財団は自然歴研究とバイオマーカー研究に資金を提供し、CROはそれを合理化された開発パッケージに変換します。

地域分析

北米は2025年の希少疾患CRO市場の47.5%のシェアを保有しており、適格試験費用の25%を相殺する米国オーファンドラッグ法の税額控除と、ボストン、サンフランシスコ、リサーチトライアングルにおける遺伝子療法イノベーターのクラスターによって支えられています。2024年第1四半期のFDAによる34件のオーファン指定は、継続的な規制上の優先度を示しています。IRA適用除外は対象バイオロジクスの商業的寿命を13年延長し、堅固なフェーズIV投資を促進しています。カナダはオーファンドラッグ枠組みを通じて迅速な審査を提供し、メキシコはラテンアメリカ人口に対してコスト効率の高い登録を提供しています。

アジア太平洋地域は、中国のNMPA希少疾患優先審査経路とインドの2024年加速承認枠組みに牽引され、2031年にかけて最も急速な9.50%のCAGRを達成すると予測されています。中国は2024年上半期に12件のオーファン指定を発行し、前年同期比50%増となり、CRO需要を強化しています。日本のSAKIGAKE拡大は審査サイクルを半減させ、CROのサイトネットワーク投資を促しています。オーストラリアと韓国はフェーズI/II倫理承認を合理化し、欧米スポンサーを引き付けています。中国の個人情報保護法に基づくデータローカライゼーションにより、CROは並行サーバーを維持することを余儀なくされ、データベースロックが6週間延長されます。

欧州は安定を維持しており、ドイツ、英国、フランス、イタリア、スペインが地域支出の大部分を占めています。欧州医薬品庁のオーファン指定は2024年に312件の申請を記録しました。EU臨床試験規則は申請を簡素化しますが、国ごとの修正権限を維持しており、規制コンサルティングへの需要を強化しています。ブレグジット後のデータ移転には標準契約条項が必要となり、タイムラインに4〜6週間が追加されます。中東・アフリカおよび南米は主に補完的な登録地域として機能しており、南アフリカは2024年にオーファン経路を導入し、ブラジルのANVISAは希少疾患審査を12ヶ月に短縮しましたが、通貨の変動性が熱意を抑制しています。

競合環境

希少疾患CRO市場は中程度の断片化を示しており、上位5社であるIQVIA、ICON、Parexel、MedpaceおよびLabcorp Drug Developmentが市場シェアの大部分を占めています。IQVIAは2024年に144億米ドルの収益を上げ、希少疾患プログラムが臨床ソリューション収益の18%を形成しています。Syneos Healthの2024年の破産により、分散型試験とAIベースのレジストリを専門とする機動的な新規参入者にとってのホワイトスペースの機会が生まれました。モダリティ固有の専門知識を持つCROが遺伝子療法の機会をリードしており、ウイルスベクターロジスティクスと15年間のフォローアップコミットメントがサービス提供を差別化しています。技術採用が決定的であり、MPACTなどのAI駆動の患者マッチングプラットフォームはスクリーニング失敗率を22%に削減し、プレミアム価格設定を正当化しています。独自のデジタルエンドポイントを競合他社より6〜9ヶ月早く検証するCROはより高いマージンを獲得します。補助サービスの統合が続いており、多数のCROが現在インビボ毒性試験を提供し、統合パッケージに対するスポンサーの需要に応えています。

希少疾患受託研究機関(CRO)業界リーダー

IQVIA

ICON

Parexel

Medpace

Labcorp Drug Development

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Mendraが8,200万米ドルを調達し、超希少疾患にAI駆動の創薬アプローチを適用するために設立されました。

- 2026年1月:Thermo Fisherは、開発のあらゆるフェーズにわたってエンドポイントデータソリューションを統合するため、Clario Holdingsを買収する計画を発表しました。

- 2025年5月:Comac Medical GroupがILIFE Consultingを買収し、希少疾患と早期フェーズ試験に特化した汎欧州フルサービスCROを構築しました。

世界の希少疾患受託研究機関(CRO)市場レポートの範囲

レポートの範囲によると、希少疾患CROとは、オーファン疾患とも呼ばれる少数の患者集団に影響を与える疾患の臨床試験を管理する専門サービスプロバイダーです。大規模な試験を扱う従来のCROとは異なり、希少疾患専門家は患者の地理的分散により患者募集が極めて困難な高複雑性試験に焦点を当てています。これらの組織は、小規模サンプルサイズに合わせたプロトコル設計、オーファン薬指定のための規制ナビゲーション、および世界中の患者擁護グループとの直接協力を頻繁に伴う患者中心の募集戦略を含むエンドツーエンドのサポートを提供します。

希少疾患CRO市場は、サービスタイプ、治療領域、フェーズ、エンドユーザー、および地域によってセグメント化されています。サービスタイプ別では、市場は医薬品開発戦略、臨床試験管理、データ管理・生物統計学、規制・コンサルティング、およびその他の専門サービスに分類されています。治療領域別では、市場は心血管、神経科学、眼科学、腫瘍学、代謝・その他に分類されています。フェーズ別では、前臨床、フェーズI、フェーズII、フェーズIII、フェーズIVにセグメント化されています。エンドユーザー別では、製薬・バイオテクノロジー企業、非営利・政府スポンサー、学術・研究機関、その他が含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17ヶ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 医薬品開発戦略 |

| 臨床試験管理 |

| データ管理・生物統計学 |

| 規制・コンサルティング |

| その他の専門サービス |

| 心血管 |

| 神経科学 |

| 眼科学 |

| 腫瘍学 |

| 代謝・その他 |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 製薬・バイオテクノロジー企業 |

| 非営利・政府スポンサー |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 医薬品開発戦略 | |

| 臨床試験管理 | ||

| データ管理・生物統計学 | ||

| 規制・コンサルティング | ||

| その他の専門サービス | ||

| 治療領域別 | 心血管 | |

| 神経科学 | ||

| 眼科学 | ||

| 腫瘍学 | ||

| 代謝・その他 | ||

| フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 非営利・政府スポンサー | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

希少疾患CRO市場の現在の価値はいくらですか?

希少疾患CRO市場規模は2026年に25億7,000万米ドルと推定されています。

希少疾患CRO市場はどのくらいの速さで成長すると予測されていますか?

8.18%のCAGRで進展し、2031年までに38億1,000万米ドルに達すると予測されています。

最大のシェアを持つサービスセグメントはどれですか?

臨床試験管理が2025年に55.10%の収益シェアでトップとなりました。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は2031年にかけて9.50%のCAGRで成長すると予測されています。

遺伝子・細胞療法がCRO需要にとって重要な理由は何ですか?

複雑なロジスティクス、長期的なフォローアップ、および専門的なデータ管理が必要であり、スポンサーは通常これらをアウトソーシングします。

最終更新日: