アーリーフェーズ受託研究機関(CRO)サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

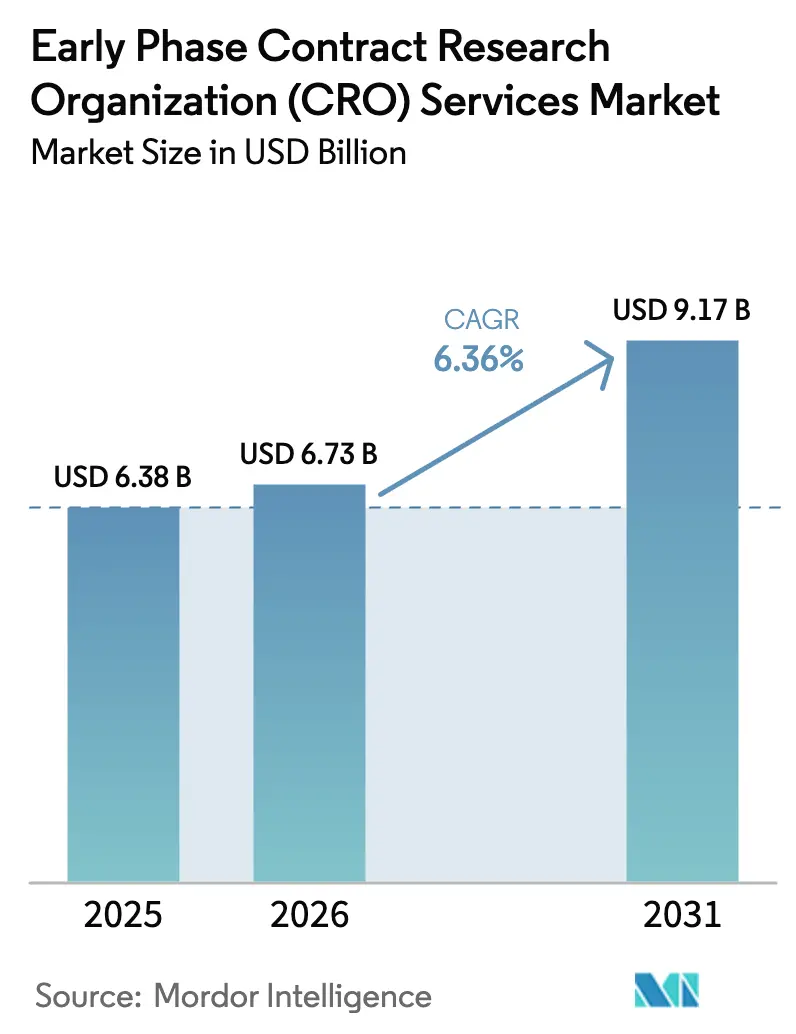

| 市場規模 (2026) | 6.73 十億米ドル |

| 市場規模 (2031) | 9.17 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

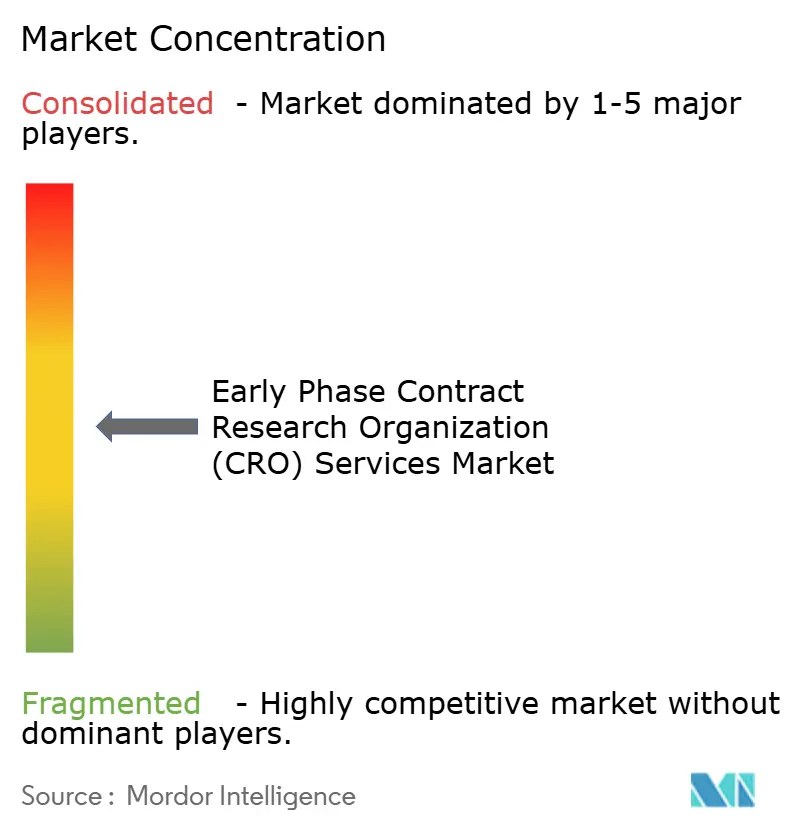

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアーリーフェーズ受託研究機関(CRO)サービス市場分析

アーリーフェーズ受託研究機関サービス市場規模は2026年に67億3,000万米ドルと推定され、2025年の63億8,000万米ドルから成長し、2026年から2031年にかけてCAGR 6.36%で成長し、91億7,000万米ドルに達すると予測されています。

フェーズI、フェーズIIa、生物学的同等性、および探索的IND業務への資本配分の増加が需要を加速させており、規制当局はFDAのプロジェクト・オプティマスの枠組みのもと、最大耐用量パラダイムよりも用量最適化エビデンスを優先するようになっています [1]米国食品医薬品局、「プロジェクト・オプティマス」、fda.gov。ベンチャー支援のイノベーターが固定インフラを避けるため、中小規模のバイオテクスポンサーがアウトソーシング量を支配しており、一方でジェネリック製造業者は複雑な505(b)(2)およびANDA申請を支援するために試験数を急速に増加させています。リモートデータキャプチャ、ウェアラブルセンサー、および継続的なPKテレメトリーが収益をデータ管理・生物統計サービスへとシフトさせ、労働集約的なオンサイトモニタリングを置き換えています。ICH E8(R1)、ICH E6(R3)、およびEU臨床試験規則によって可能となった多地域初回ヒト投与デザインにより、FDA、EMA、NMPA管轄区域での同時サイト稼働が可能となり、全体的なタイムラインが短縮され、地理的に多様なフットプリントを持つCROが有利になっています。

主要レポートのポイント

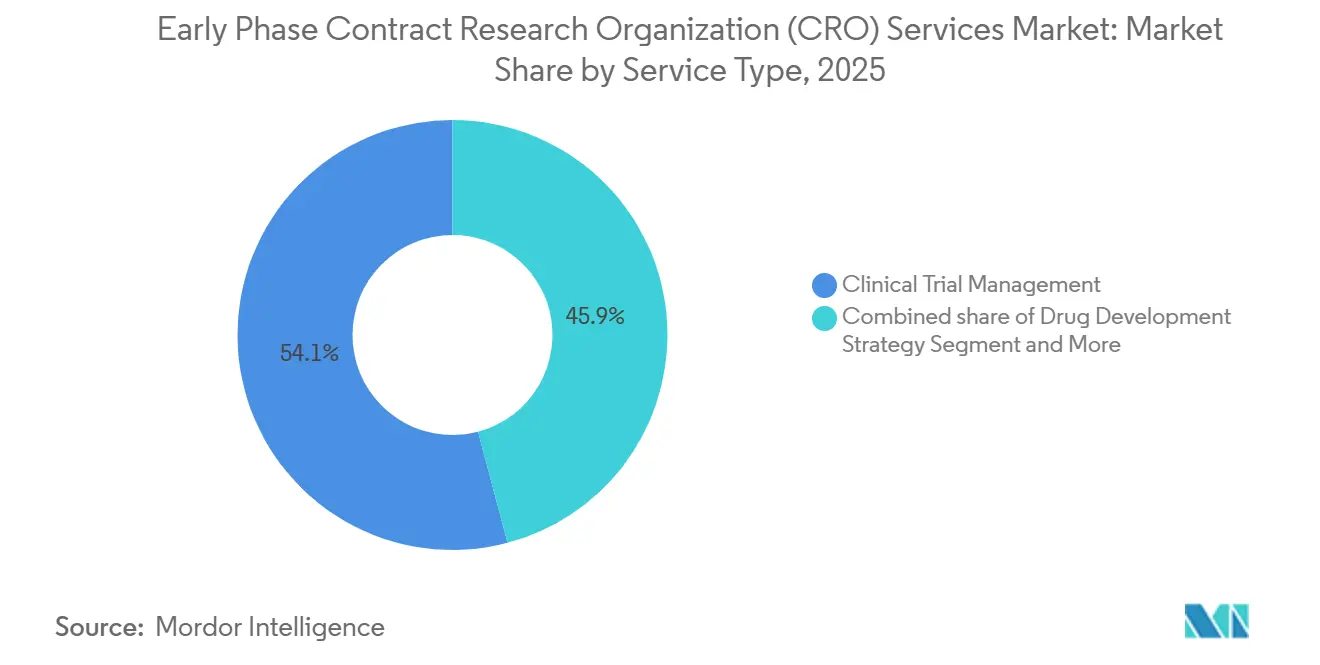

- サービスタイプ別では、臨床モニタリングが2025年に54.12%の収益シェアでトップとなり、データ管理・生物統計は2031年までCAGR 7%で拡大すると予測されています。

- 治療領域別では、腫瘍学が2025年に30%のシェアを獲得し、感染症は2031年までCAGR 6.9%で進展しています。

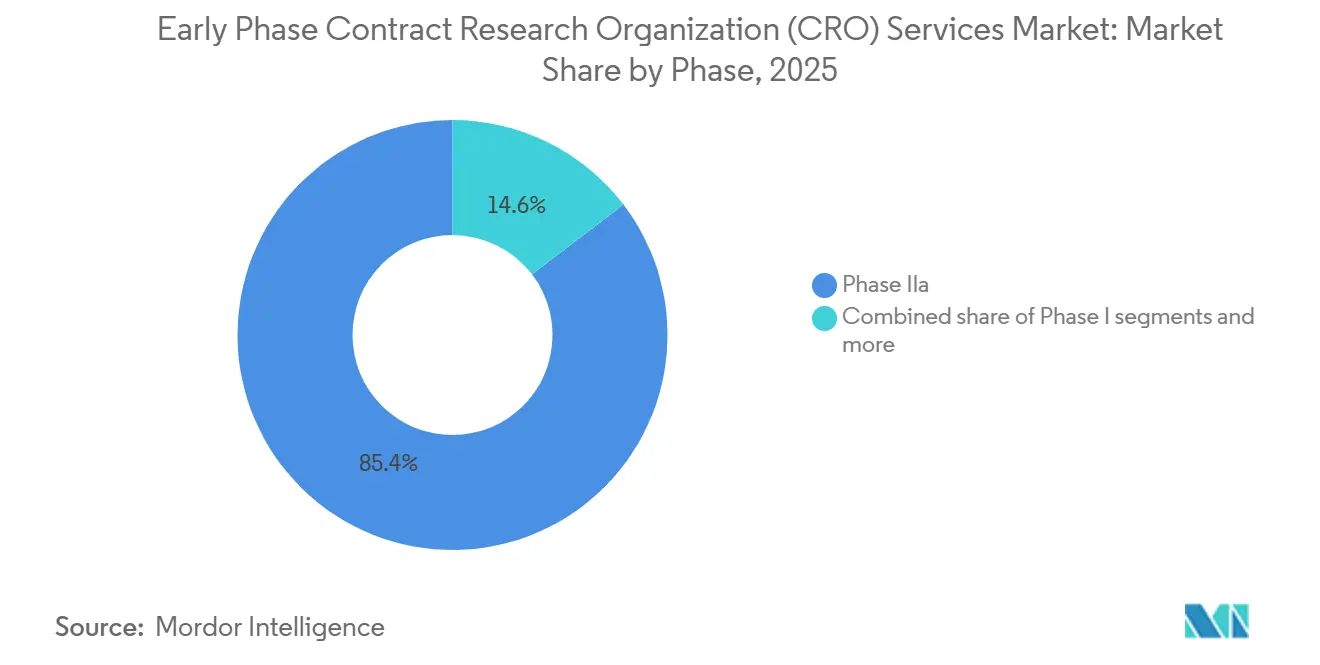

- フェーズ別では、フェーズIIaが2025年にアーリーフェーズ受託研究機関(CRO)サービス市場シェアの85.37%を占め、生物学的同等性・生物学的利用能試験は2026年から2031年にかけてCAGR 6.8%で拡大すると予測されています。

- スポンサータイプ別では、中小規模のバイオテク企業が2025年のアーリーフェーズ受託研究機関(CRO)サービス市場規模の57.1%を占め、ジェネリック医薬品製造業者は2031年までCAGR 7.20%という最高の予測成長率を記録しています。

- 地域別では、北米が2025年に40.13%のシェアで支配的であり、アジア太平洋地域は2031年までCAGR 8.12%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアーリーフェーズ受託研究機関(CRO)サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 複雑なバイオロジクスの バイオ医薬品パイプラインの急増 | +1.5% | 北米・EUに集中した グローバル | 中期 (2〜4年) |

| スポンサーにとっての コスト効率と時間節約の優位性 | +1.3% | グローバル、 APACでの採用が加速 | 短期 (2年以内) |

| 規制調和イニシアチブ (ICH E8(R1)、FDAプロジェクト・オプティマス) | +1.0% | グローバル、 北米・EUが早期採用者 | 中期 (2〜4年) |

| 分散型試験対応の 早期PK/PDアナリティクスプラットフォーム | +0.9% | 北米・EUがコア、 APACが新興 | 短期 (2年以内) |

| 初回ヒト投与マイクロドーシング研究への ベンチャー資金の増加 | +0.8% | 北米・EU、 選択的APACハブ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑なバイオロジクスのバイオ医薬品パイプラインの急増

2025年半ばまでに世界で3,200件以上の活発な遺伝子・細胞療法試験が進行中であり、2020年比で35%増加しています [2]米国遺伝子・細胞療法学会、「細胞・遺伝子療法試験ランドスケープ2025」、asgct.org。抗体薬物複合体だけで400件以上の研究プログラムがあり、それぞれが最適生物学的用量、薬力学的バイオマーカー、およびペイロード放出動態を評価する複雑な用量漸増スキームを必要としています。CAR-TやTCR-Tなどの細胞ベースのモダリティは、統合されたCROネットワークのみが効率的に管理できる白血球アフェレーシスの調整と製造スロットの制約を加えています。感染症の場面で検証されたmRNAプラットフォームは腫瘍学および希少疾患パイプラインに参入しており、自然免疫活性化および脂質ナノ粒子の生体内分布の初回ヒト投与評価が必要です。これらのモダリティは総じてアーリーフェーズ実施の技術的障壁を高め、高度なバイオアナリティカル、ロジスティクス、および免疫学の専門知識を組み合わせることができるプロバイダーに報酬をもたらします。

スポンサーにとってのコスト効率と時間節約の優位性

フェーズI業務のアウトソーシングにより、新興バイオテクの固定費は内部ユニットの運営と比較して25%〜35%削減され、18〜24ヶ月の資金調達サイクル中の現金が保全されます。大規模な健康ボランティアパネルを保有するCROは、プロトコル確定から8〜10週間以内に単回漸増用量コホートを開始できますが、社内での取り組みでは16〜20週間かかります。ICH E20のもとで承認された適応デザインは、1つのプロトコル内でフェーズIaからIbへのシームレスな移行をサポートし、開発カレンダーから4〜6ヶ月を削減します。アジア太平洋地域のプロバイダーは患者1人当たり30%〜40%のコスト削減を実現しますが、スポンサーはこれをCDSCOガイドラインに基づく現地審査タイムラインおよび民族的感受性ブリッジング要件の可能性と比較検討する必要があります。

規制調和イニシアチブ

FDAは2024年にプロジェクト・オプティマスを最終化し、腫瘍学スポンサーに対してデフォルトの最大耐用量ロジックではなく薬力学的データおよびベネフィットデータで用量選択を正当化するよう指示しており、これによりフェーズIは延長されますがフェーズIIの成功確率が向上します。ICH E8(R1)は患者中心のエンドポイントとシームレスなエビデンス計画を重視し、ICH E6(R3)は電子ソースデータとリスクベースモニタリングを正式に認め、オンサイト訪問を30%〜40%削減することを可能にします。EU臨床試験規則のシングルポータルシステムは初期承認を約60日に短縮し、ICHとのNMPA整合により中国のIND審査が150日から60日に短縮されました。

分散型試験対応の早期PK/PDアナリティクスプラットフォーム

2023年のFDA最終ガイダンスは、安全性が許可される場合のリモート同意、遠隔医療評価、および患者への直接医薬品配送を承認しました。医療機器としてのソフトウェアの枠組みのもとで検証された継続的な心拍数・体温パッチがリアルタイムPKモデルにデータを供給し、入院拘束期間を最大7日間から1〜2日間に短縮し、被験者1人当たりのコストを最大25%削減します。堅牢な電子ソース、21 CFR Part 11準拠、およびGDPR対応クラウドストレージは依然として前提条件であり、成熟したデジタルインフラを持つCROへのスポンサーの選好を促しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ニッチな適応症における 患者リクルートの課題 | -0.8% | グローバル、 希少疾患プログラムで深刻 | 短期 (2年以内) |

| 厳格なデータ整合性 コンプライアンスコスト | -0.6% | 北米・EU、 APACへ拡大中 | 中期 (2〜4年) |

| 専門的な臨床薬理スタッフの 高い離職率 | -0.5% | グローバル、 北米で最も深刻 | 短期 (2年以内) |

| 同位体マイクロトレーサーの サプライチェーンの制限 | -0.3% | グローバル、 集中したサプライヤーベース | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ニッチな適応症における患者リクルートの課題

希少疾患フェーズIの登録は18〜24ヶ月に及び、患者が少なく未診断のことが多いため、一般的な適応症のタイムラインのほぼ2倍となっています [3]米国食品医薬品局、「希少疾患:自然歴研究」、fda.gov。2024年のFDAガイダンスがそのようなインフラを奨励しているにもかかわらず、スポンサーの38%のみが疾患レジストリを維持しており、CROは予算とスケジュールのリスクを増加させるアドボカシーグループへのアウトリーチに頼らざるを得ません。バイオマーカー主導の腫瘍学研究では40%以上のスクリーニング失敗率が生じ、追加サイトの稼働を余儀なくされコストが増大します。分散型アプローチは移動負担を軽減しますが、リスクの高い化合物については依然としてクリニック内での安全性モニタリングが義務付けられており、バーチャルデザインの優位性が制限されます。レジストリアクセスのための施設審査委員会の承認には2〜4ヶ月が追加され、希少疾患のタイムラインがさらに延長されます。

厳格なデータ整合性コンプライアンスコスト

データ整合性の不備を指摘するFDAフォーム483の観察件数は2023年から2024年にかけて22%増加しました。21 CFR Part 11準拠の電子ソースシステムの導入にはクリニック1施設当たり20万〜40万米ドルのコストがかかり、年間検証費用は8万米ドルに近づいています。GDPRの国境を越えた転送規則により契約交渉が最大6週間延長され、MHRAのリモート検証要件は多要素認証レイヤーを必要とし、さらなる支出が加わります。これらの支出は小規模プロバイダーのマージンを圧迫し、参入障壁を高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルデータワークフローが価値プールを再定義

臨床モニタリングは2025年に54.12%の収益リードを維持し、アーリーフェーズ領域におけるオンサイトソースデータ検証の依然として不可欠な性質を強調しています。しかし、データ管理・生物統計は分散型テレメトリーストリームが継続的な統計モデリングを必要とすることを反映し、CAGR 7.0%で最も急速に成長しています。スポンサーは監視、統計、および規制コンサルティングを単一契約内にバンドルして監督を簡素化し、一貫した実行を確保することが増えています。ICH E6(R3)に組み込まれたリスクベースモニタリングの原則は訪問ベースの収益を徐々に低下させますが、アナリティクス主導のサービスを拡大し、統合された電子ソースレビューと集中リスクダッシュボードを提供するベンダーへとウォレットシェアをシフトさせます。小規模なニッチラボはバイオアナリティカルおよびPKモデリングにおいて依然として関連性がありますが、フルサービスCROが専門的な能力を継続的に買収するにつれて統合圧力に直面しています。

データ管理・生物統計によって生み出されるアーリーフェーズ受託研究機関(CRO)サービス市場規模は、継続的なセンサーデータ、適応デザイン、およびAI支援リアルタイム安全性監視の着実な成長を反映し、2031年まで他のどのサービスバケットよりも速く上昇すると予測されています。逆に、純粋な臨床モニタリングに結びついた支出の割合は、電子ソースの採用が拡大し規制当局がリモート検証を承認するにつれて低下し、プロバイダーがデジタルインフラに投資するための戦略的必要性を強化します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

治療領域別:腫瘍学が優位を維持しながら感染症が勢いを増す

腫瘍学は2025年収益の30%を占め、免疫腫瘍学の組み合わせ、CAR-Tの進歩、および循環腫瘍DNAなどの薬力学的バイオマーカーを組み込んだ複雑な初回ヒト投与デザインに依存する拡大中の抗体薬物複合体パイプラインによって牽引されています。感染症はCARB-X支援の抗菌薬耐性プロジェクトおよび政府主導のパンデミック対策義務によって後押しされ、2031年までCAGR 6.9%で他のすべての領域を上回る勢いです。中枢神経系研究は血液脳関門イメージングおよびCSFサンプリングの必要性から技術的に困難なままであり、一方で幻覚性化合物はFDAのブレークスルーセラピー経路のもとで新たな概念実証の道を開いています。

アーリーフェーズ受託研究機関(CRO)サービス市場において、腫瘍学は最高の絶対価値を維持していますが、政府が抗菌薬パイプラインおよび迅速なパンデミックワクチンプラットフォームに資金を投入するにつれて、感染症プログラムが増分成長の増加するシェアを占めるようになります。BSL-2/3インフラおよびワクチン特有のファーマコビジランス技術を持つCROがこの新興収益ストリームを獲得するのに最も有利な立場にあります。

フェーズ別:従来のフェーズIが優勢だが、BE/BAの勢いが高まる

フェーズIIa試験は2025年の臨床フェーズ収益の85.37%を生み出しました。その台頭は単純な事実から来ています:スポンサーは高価な後期試験に賭ける前に明確な概念実証を確認する必要があります。典型的なフェーズIIa試験は複数の用量グループにわたって100〜300人のボランティアを登録し、適応的無作為化とデータの迅速な中間評価に依存します。そのペースに対応できるのは、経験豊富な生物統計学者と機敏なデータシステムを持つCROのみです。

バイオマーカー主導の医薬品開発が負荷を増加させています。多くのフェーズIIa プログラムは現在、医薬品をコンパニオン診断と組み合わせ、遺伝子プロファイルで患者をセグメント化しているため、CROはすべてを円滑に進めるために強力なラボとの連携と厳密な規制知識が必要です。生物学的同等性・生物学的利用能(BE/BA)研究は最も急速に成長しているニッチであり、2031年までCAGR 6.8%で成長すると予測されています。これらのプロジェクトは短く、多くの場合4〜8週間で、確立されたプロトコルに従っており、各契約が小さくても、CROは年間により多くの試験を実施できます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

スポンサータイプ別:バイオテクが量を牽引し、ジェネリックが成長をリード

中小規模のバイオテクは2025年の契約価値の57.1%を生み出し、ほとんどの業務をアウトソーシングするアセット中心の企業構造の台頭を反映しています。505(b)(2)再製剤化戦略および複雑な注射剤・吸入剤への参入によって推進されるジェネリック製造業者は、他のどのスポンサークラスよりも速い2031年までCAGR 7.2%を記録する見込みです。大手製薬会社の内部ユニットは設備稼働率が低下しており、価格のベンチマークのために複数のCROパートナーに受注ポートフォリオを分散させ、入札圧力を高めています。

CROがマイルストーンベースの支払いを受けるリスク共有契約形式は、現金に敏感なスタートアップの間で支持を得ています。実行リスクを引き受ける代わりにアップサイド参加を得るCROは、次のバイオテク資金調達サイクルで差別化されるでしょう。

地域分析

北米は2025年にアーリーフェーズ臨床開発サービス市場シェアの40.13%を占め、ボストン、サンディエゴ、サンフランシスコベイエリアのフェーズIユニットの密集したクラスターを反映しています。この地域はFDA科学会議への近接性、確立された健康ボランティアデータベース、およびコホート開始を加速する成熟したバイオアナリティカルラボの恩恵を受けています。分散型試験ガイダンスにより、遠隔医療訪問と入院投与を組み合わせたハイブリッドデザインが可能ですが、臨床薬理スタッフの離職率が20%を超えることがコスト競争力を抑制しています。主要なバイオテクコリドーにおける賃金インフレと不動産価格の上昇により、スポンサーは北米のスピード優位性と高い運営費用を比較検討するよう促されています。

アジア太平洋地域のアーリーフェーズ臨床開発サービス市場規模はCAGR 8.12%で成長すると予測されており、2031年以前に欧州を追い越す位置にあります。中国のNMPAは現在60日以内にIND申請を審査しており、2024年に158件の革新的医薬品試験を承認したことは急速なパイプライン流入を示しています。インドのリスクベース審査経路は規制サイクルを約30%短縮し、40%〜50%の低い労働コストと組み合わせることで、西洋市場と比較して患者リクルートのタイムラインを短縮します。オーストラリアの30日間臨床試験通知スキームは、グローバルプログラムに供給する概念実証試験への迅速な参入ポイントを提供します。シンガポールと日本はそれぞれ先進療法の迅速審査トラックを運営しており、シームレスな多地域デザインを求めるスポンサーを引き付ける高品質なサイトを追加しています。

欧州は多国間スタートアップ時間を半減させるEU臨床試験規則シングルポータルシステムに支えられ、第2位の地域であり続けています。オランダ、ドイツ、英国のフェーズIクリニックは高度な初回ヒト投与能力を提供し、東欧のサイトはコスト効率と治療未経験の患者集団を提供しています。南米および中東・アフリカは現在より小さなシェアを占めていますが、アルゼンチン、ブラジル、南アフリカは患者1人当たりのコストが低く支持的な倫理的枠組みを持つため、希少疾患および顧みられない熱帯病プログラムを引き付けています。新興地域全体でのICHガイドラインとの継続的な整合は、アーリーフェーズ臨床開発サービス産業のグローバルフットプリントを拡大することが期待されています。

競合ランドスケープ

市場集中度は中程度であり、上位5社のCROが相当な合算収益を保有し、中堅専門企業とデジタル破壊者の余地を残しています。レガシープロバイダーはバイオアナリティカルラボの買収、AI主導の安全性アナリティクスの組み込み、および高成長のアジア太平洋地域への拡大によって対応しています。ウェアラブルセンサー企業および患者アドボカシー組織とのパートナーシップは、分散型モニタリングと希少疾患登録を支援するコアな差別化要因です。検証済み電子ソース、リスクベースモニタリングアルゴリズム、クラウドネイティブデータプラットフォームを含む技術的準備状況は、スポンサーのRFPにおけるゲーティング基準として機能するようになっています。小規模参入者はマイクロドーシング、オルガンオンチップ毒性学、または幻覚性医薬品のニッチに集中することで支持を得ており、そこでは機敏性と科学的深度が規模を凌駕します。

アーリーフェーズ受託研究機関(CRO)サービス産業リーダー

IQVIA

ICON plc

Labcorp Drug Development

Medpace

Parexel International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:IQVIAは、大手独立系調査アナリスト企業によりライフサイエンス向け生成AIのフロントランナーとして認定されました。

- 2025年1月:ICONは、文書管理とスタートアップ指標を合理化するためにiSubmit、Mapi Research Trust COA、FORWARD+、OMR AIナビゲーションアシスタントなどの新しいAIツールを導入しました。

- 2025年1月:IQVIAはシンガポールのフェーズIユニットを40床追加し、細胞療法能力を拡充しました。

グローバルアーリーフェーズ受託研究機関(CRO)サービス市場レポートの範囲

レポートの範囲によると、アーリーフェーズ受託研究機関(CRO)はヒト臨床試験の初期段階を専門としています。その中核機能は、潜在的な新薬を実験室および動物試験からヒト被験者へと移行させ、安全性、忍容性、および薬物動態に関する基礎データを確立することです。後期フェーズCROが有効性を確認するために数千人の患者を管理するのとは異なり、アーリーフェーズCROは多くの場合100人未満の参加者を含む小規模で高度に管理された試験を実施し、さらなる開発のための「進む/進まない」決定が行われる前に最大耐用量を決定し潜在的な副作用を特定します。

アーリーフェーズCROサービス市場は、サービスタイプ、治療領域、フェーズ、エンドユーザー、および地域によってセグメント化されています。サービスタイプ別では、市場は医薬品開発戦略、臨床試験管理、データ管理・生物統計、規制・コンサルティング、およびその他の専門サービスに分類されています。治療領域別では、市場は腫瘍学、中枢神経系(CNS)、感染症、心血管、免疫学・炎症、希少疾患、およびその他に分割されています。フェーズ別では、フェーズI、フェーズIIa、BE/BA試験、探索的IND・マイクロドーシングにセグメント化されています。エンドユーザー別では、大手製薬会社、中小規模バイオテク、ジェネリック医薬品製造業者、学術・政府機関が含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

| 医薬品開発戦略 |

| 臨床試験管理 |

| データ管理・生物統計 |

| 規制・コンサルティング |

| その他の専門サービス |

| 腫瘍学 |

| 中枢神経系(CNS) |

| 感染症 |

| 心血管 |

| 免疫学・炎症 |

| 希少疾患 |

| その他 |

| フェーズI |

| フェーズIIa |

| BE/BA試験 |

| 探索的IND・マイクロドーシング |

| 大手製薬会社 |

| 中小規模バイオテク |

| ジェネリック医薬品製造業者 |

| 学術・政府機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 医薬品開発戦略 | |

| 臨床試験管理 | ||

| データ管理・生物統計 | ||

| 規制・コンサルティング | ||

| その他の専門サービス | ||

| 治療領域別 | 腫瘍学 | |

| 中枢神経系(CNS) | ||

| 感染症 | ||

| 心血管 | ||

| 免疫学・炎症 | ||

| 希少疾患 | ||

| その他 | ||

| フェーズ別 | フェーズI | |

| フェーズIIa | ||

| BE/BA試験 | ||

| 探索的IND・マイクロドーシング | ||

| スポンサータイプ別 | 大手製薬会社 | |

| 中小規模バイオテク | ||

| ジェネリック医薬品製造業者 | ||

| 学術・政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のアーリーフェーズ臨床開発サービス市場の価値はいくらですか?

アーリーフェーズCROサービス市場は2026年に67億3,000万米ドルに達すると予測されています。

市場は2031年までどのくらいの速さで成長すると予測されていますか?

CAGR 6.36%で成長し、2031年までに91億7,000万米ドルに達すると予測されています。

どのサービスタイプが最も急速に拡大していますか?

データ管理・生物統計が2031年までCAGR 7%で成長をリードしています。

アジア太平洋地域が最も急速に成長している地域と考えられているのはなぜですか?

NMPAおよびCDSCOの規制改革、短縮されたリクルートタイムライン、および40%〜50%の低い労働コストが同地域でCAGR 8.12%を牽引しています。

どのスポンサークラスがアウトソーシング需要に最も貢献していますか?

中小規模のバイオテク企業が57.6%のシェアを占め、固定インフラを避けるためにアウトソーシングを好んでいます。

最終更新日: