バイオロジクス受託研究機関(CRO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

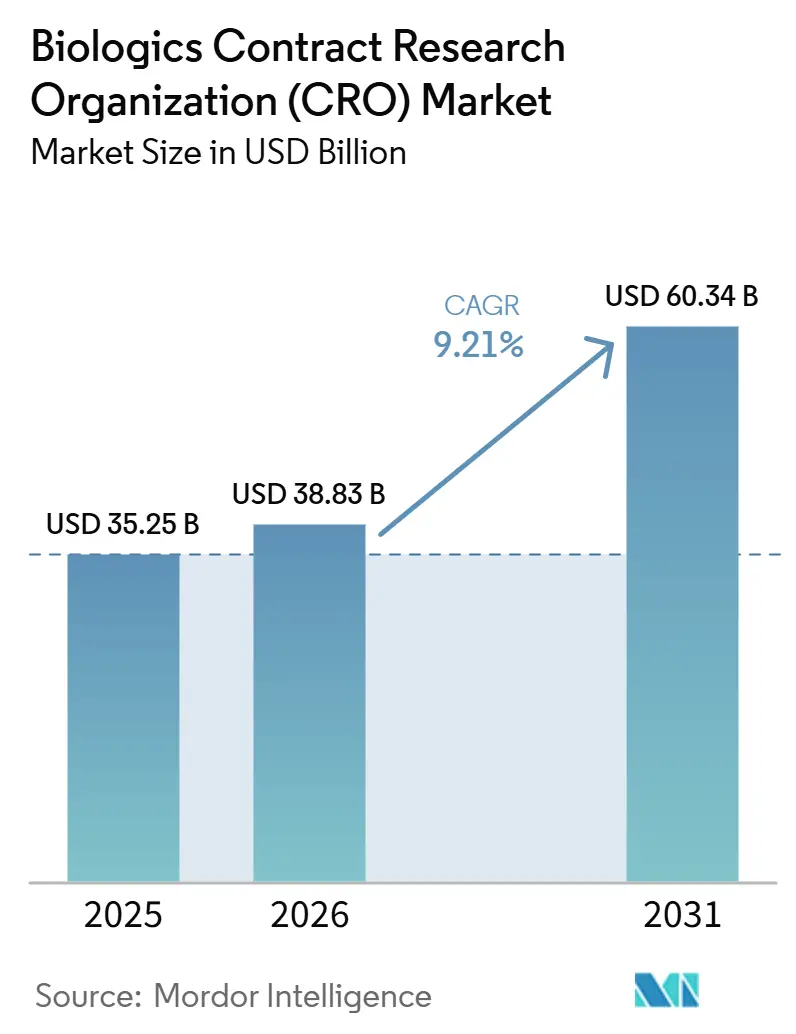

| 市場規模 (2026) | 38.83 十億米ドル |

| 市場規模 (2031) | 60.34 十億米ドル |

| 成長率 (2026 - 2031) | 9.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

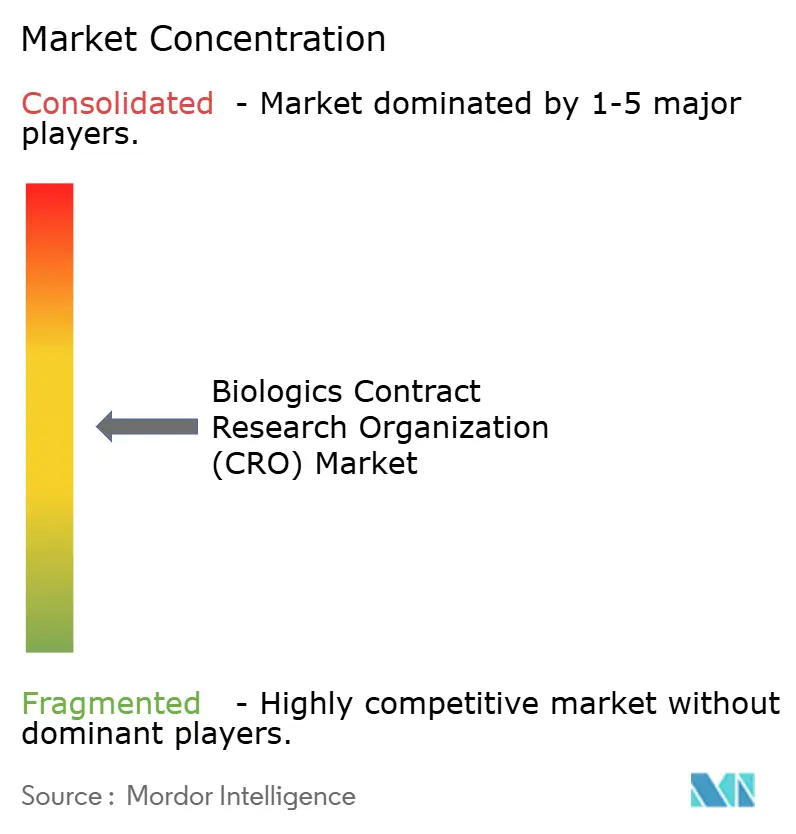

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオロジクス受託研究機関(CRO)市場分析

バイオロジクス受託研究機関市場規模は、2025年の352億5,000万米ドルから2026年には388億3,000万米ドルに増加し、2031年までに603億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率9.21%で成長します。

バイオシミラー、細胞療法、遺伝子編集候補品に取り組むスポンサーからの旺盛なアウトソーシング需要が、資本市場の引き締まりの中でもバイオロジクス受託研究機関市場を安定した成長軌道に乗せ続けています。この勢いの多くは、重要な試験が技術的な未知数を少なくして開始できるよう、高度な分析、グリカンマッピング、水素-重水素交換質量分析、次世代シーケンシングを前倒しで実施する必要性から生まれています。大手CDMOが提供する探索から製造までの統合パッケージは従来の境界を曖昧にし、小規模なバーチャルバイオテク企業が臨床段階に迅速に到達するのを支援する一方、アジア太平洋地域における規制の調和が新たなコスト効率の高い試験拠点を開拓しています。同時に、サイバーセキュリティインシデントやGMPコンプライアンスコストの上昇により、プロバイダーはデータインテグリティシステムと無菌インフラのアップグレードを余儀なくされており、これらの対応は複数のグローバル拠点にわたって設備投資を償却できる資本力のあるネットワークに有利に働いています [1]米国食品医薬品局、「バイオシミラー製品情報」、fda.gov。

レポートの主要ポイント

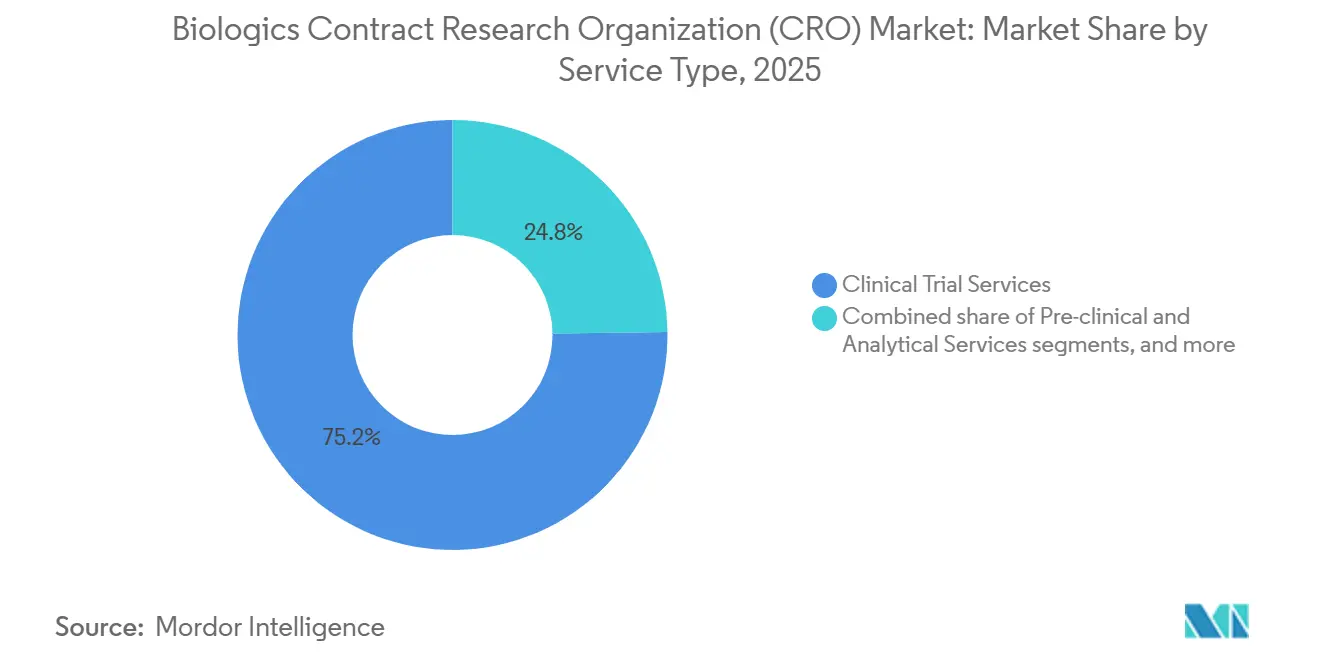

- サービスタイプ別では、臨床試験サービスが2025年のバイオロジクス受託研究機関(CRO)市場シェアの75.2%を占め、前臨床・分析サービスは2031年にかけて年平均成長率9.60%で拡大する見込みです。

- フェーズ別では、フェーズIIIが2025年のバイオロジクス受託研究機関(CRO)市場規模の75.1%を占めましたが、前臨床業務は2031年にかけて年平均成長率9.30%で進展しています。

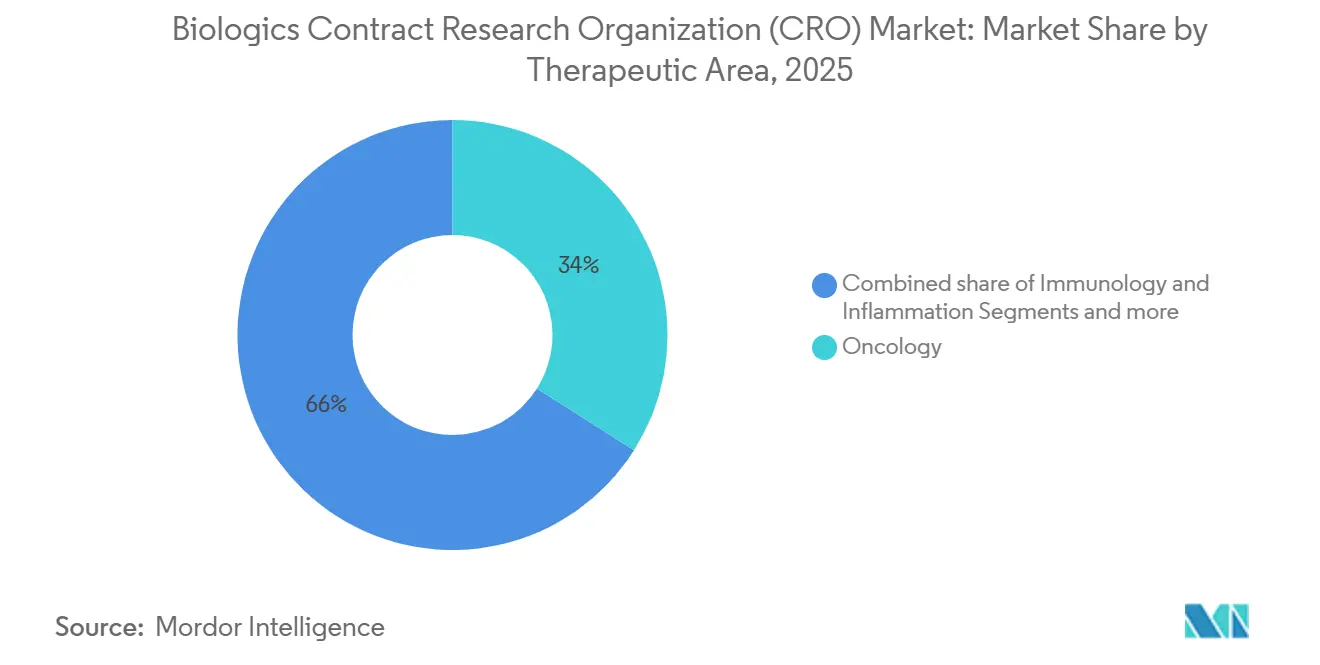

- 治療領域別では、腫瘍学が2025年収益の34%を占めトップの治療領域ドライバーであり続けていますが、感染症は2031年にかけて年平均成長率8.50%で成長する見込みです。

- エンドユーザー別では、バイオ医薬品・バイオテク企業が2025年売上の40.8%を占め、年平均成長率9.60%で最も高い成長見通しも保持しています。

- 地域別では、北米が2025年収益の45.3%を占め、アジア太平洋地域は2031年にかけて年平均成長率9.90%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオロジクス受託研究機関(CRO)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規バイオロジクスおよびバイオシミラーの採用急増 | +1.6% | グローバル、EUおよび北米がバイオシミラー採用をリード | 中期(2〜4年) |

| 高度な特性評価を必要とするバイオ分子の複雑性の増大 | +1.1% | グローバル、北米およびEUで高度な特性評価において顕著 | 長期(4年以上) |

| コスト圧力と市場投入までの時間短縮の必要性によるアウトソーシングの促進 | +1.3% | グローバル、北米およびアジア太平洋地域で最も顕著 | 短期(2年以内) |

| 細胞・遺伝子療法パイプラインの拡大による高度バイオ分析需要の増加 | +1.4% | アジア太平洋地域中心(中国、日本)、北米への波及 | 長期(4年以上) |

| CROが提供するAI/ML対応インシリコバイオロジクス設計サービス | +1.0% | 北米およびEU、シンガポール・韓国での早期採用 | 短期(2年以内) |

| アジア太平洋地域における規制の調和によるオフショアバイオロジクス試験の促進 | +1.2% | アジア太平洋地域(中国、インド、日本、韓国)、中東・アフリカ新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規バイオロジクスおよびバイオシミラーの採用急増

米国食品医薬品局は2024年から2025年にかけて16品目のバイオシミラーを承認しました。これには互換性のあるアダリムマブおよびウステキヌマブのバージョンが含まれており、合計で約200億米ドルの先行品売上を代替します。スポンサーが比較可能性分析をアウトソーシングするのは、社内ラボには一般的に検証済みのハイスループットアッセイが不足しているためであり、これがバイオロジクス受託研究機関市場において前臨床・分析サービスが全体収益よりも強い成長を示す理由です。EurofinsとSGSはそれぞれ2024年以降、LC-MSフリートを15台以上拡充し、流入増に対応しています [2]Eurofins Scientific、「グローバルバイオシミラー試験拡大」、eurofins.com。互換性試験には複数回切り替えクロスオーバーデザインが必要であり、これはプロトコル逸脱なしに実施できる経験豊富なCROのみが対応可能であるため、熟練したプロバイダーの戦略的価値が強化されています。

高度な特性評価を必要とするバイオ分子の複雑性の増大

二重特異性抗体、ADC、融合タンパク質は、水素-重水素交換、分析超遠心分離、クライオ電子顕微鏡による直交的な特性評価を必要とし、これはほとんどの社内品質管理予算の範囲を超えています。2024年に発出されたFDAガイダンスは、多重特異性構築物のロット間一貫性を確認するために少なくとも5つの分析モダリティを使用するようスポンサーに求めています。Charles Riverは2025年に追加のクライオ電子顕微鏡およびHDX-MS設備に8,000万米ドルを投資し、バイオロジクス受託研究機関市場におけるリーダーシップを強化しました。グリコシル化プロファイリングはIND受理の関門要因として浮上しており、多くのスポンサーが検証済みLC-MSワークフローを持つラボへのグリカンマッピングのアウトソーシングを推進しています。

コスト圧力と市場投入までの時間短縮の必要性によるアウトソーシングの促進

バーチャルバイオテクノロジー企業は2025年のIND申請の大半を占めており、創薬、毒性学、および治験実施のすべてを外部パートナーに依存しているため、バイオテクノロジー受託研究機関エコシステム全体において初期段階プログラムのアウトソーシング浸透率が大幅に上昇している。中国またはインドでフェーズIIの腫瘍学験を実施するコストは米国と比較して大幅に低いが、試験がICH基準を満たしていれば、FDAおよびEMAの審査担当者にとってデータは引き続き受け入れ可能である。WuXi AppTecは、2025年の受注の半数以上が前臨床とフェーズIのプロジェクトを並行して進めるクライアントからのものであったと報告しており、この戦略によりタイムラインが4〜6か月短縮される。

細胞・遺伝子療法パイプラインの拡大による高度バイオ分析需要の増加

2025年には3,200件以上の活発な細胞・遺伝子療法試験が記録され、中国が新規開始の38%を占めました [3]米国遺伝子・細胞療法学会、「2025年年次総会ハイライト」、annualmeeting.asgct.org。LonzaやCharles Riverなどのベンダーはそれぞれ1億米ドル以上をBSL-2以上のベクター試験スイートに投資し、複製能力のあるレンチウイルスアッセイ、NGSベースの組み込み分析、効力試験の需要に対応しています。FDAガイダンスは現在、特定の遺伝子療法に対して治療後15年間の長期追跡調査を義務付けており、患者レジストリ管理における長期的なサービス機会を創出しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバルGMP/GLP準拠による運営コストの上昇 | -0.9% | グローバル、附属書1改訂下のEUで顕著 | 短期(2年以内) |

| 新興地域における高度バイオロジクス専門知識の不足 | -0.6% | アジア太平洋新興市場、中東・アフリカ、南米 | 中期(2〜4年) |

| 統合CDMOモデルへのシフトによる独立型CRO収益の侵食 | -0.7% | 北米およびアジア太平洋地域、EUへの影響は限定的 | 中期(2〜4年) |

| 分散型バイオ試験におけるサイバーセキュリティおよびデータインテグリティリスク | -0.5% | グローバル、分散型試験モデルで高まる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分散型バイオ試験におけるサイバーセキュリティおよびデータインテグリティリスク

CRO試験データベースへのランサムウェアインシデントは2024年に42%急増し、FDAの警告書とサイバー保険料の上昇を招きました。ゼロトラストアーキテクチャとブロックチェーン監査証跡の実装により、年間ITコストに200〜500万米ドルが追加され、小規模ラボにとっては吸収が困難なコストとなっています。

新興地域における高度バイオロジクス専門知識の不足

中国およびインドのCROは、HDX-MSおよび分析超遠心分離のスタッフ訓練に最大2年を要しており、北米の9ヶ月と比較してコスト優位性が損なわれています。給与インフレは現在、米国水準の70〜80%に達しており、マージンを圧迫する一方、西側諸国のラボへの頭脳流出が設備増強を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:臨床試験が支配的、分析サービスが加速

臨床試験サービスは2025年のバイオロジクス受託研究機関市場収益の75.23%を生み出しており、患者登録、グローバルサイトモニタリング、リアルタイム安全性監視の膨大なコストを反映しています。スポンサーは単一の後期腫瘍学試験に5,000万米ドル以上を費やすことが多く、臨床カテゴリーの支配的地位を確固たるものにしています。しかし、前臨床・分析サービスは、規制当局がバイオシミラー比較可能性パッケージに対して一次構造、高次構造、グリコシル化、生物活性などの直交的な分析を求めるため、年平均成長率9.60%で拡大すると予測されています。前臨床クライアントは方法バリデーションと免疫原性スクリーニングの迅速なターンアラウンドを重視するため、大規模なLC-MSフリートと検証済みELISAパネルを持つCROはプレミアム料金を請求できます。品質・規制コンサルティングは規模は小さいものの収益性の高いニッチ分野であり、トップクラスのプロバイダーはCMCドシエ作成とFDA IND前サポートに対して1時間あたり300〜500米ドルを請求しています。

分散型試験が普及するにつれ、第二世代のサービスラインが台頭しています。Labcorpの2024年リモートモニタリングプラットフォームは参加者の自宅からサイトカイン測定値をストリーミングし、サイト訪問を削減して免疫学試験の登録を加速させています。Charles Riverは2025年に非ヒト霊長類毒性学試験の受注が25%増加し、これは二重特異性抗体およびCAR-T プログラムによって牽引されています。Parexelの規制インテリジェンスポータルはグローバルCMCのギャップをリアルタイムで検出し、申請準備期間を3〜6ヶ月短縮しています。全体として、バイオロジクス受託研究機関市場は、より優れた分析、データ可視化、積極的な規制戦略を通じて臨床プログラムのリスクを低減しようとするスポンサーの意欲から恩恵を受けています。

フェーズ別:後期試験が収益を牽引、早期業務が勢いを増す

臨床試験フェーズ活動が2025年収益の75.10%を占め、フェーズIII試験だけでも広範なサイトネットワークと複数年にわたる追跡調査のために4,000〜8,000万米ドルのコストがかかることが多いです。適応型ファーストインヒューマンデザインにより、特に薬力学的バイオマーカーやバスケット試験コホートが関与する場合、フェーズI業務はデータが豊富でコストが高くなっています。Medpaceの2025年ハイブリッドデザインは、中央輸液クリニックと在宅薬物動態サンプリングを組み合わせ、データ品質を維持しながら患者一人あたりのコストを30%削減しています。一方、前臨床プロジェクトは、スポンサーがINDを申請する前に製剤最適化、開発可能性スクリーニング、免疫原性リスク評価に投資するため、年平均成長率9.30%で加速しています。

AIツールがインシリコで凝集または粘度の問題を検出し、化学者が高確率の候補品を優先できるようになるにつれ、探索予算も増加しています。米国国立衛生研究所は2025年に探索と前臨床毒性学を橋渡しする大学CROコンソーシアムに1億2,000万米ドルを授与し、サービスプロバイダーへの初期段階業務のパイプラインを供給しています。遺伝子療法に対する長期モニタリング(市販後15年間の追跡調査)の規制圧力により、フェーズIVはますます重要な収益源となっています。全体として、すべての段階がバイオロジクス受託研究機関市場に貢献していますが、リスクを意識するスポンサーは高コストの後期フェーズ失敗を避けるために早期分析への資金配分を傾けています。

治療領域別:腫瘍学がリード、感染症が加速

腫瘍学は2025年売上高の34%を占め、大規模で複雑なデータパッケージを生み出すCAR-T、二重特異性抗体、抗体薬物複合体によって牽引されました。単一の重要なCAR-T試験は1,500〜2,500万米ドルのCRO費用を生み出す可能性があり、典型的な抗体プログラムを大幅に上回ります。しかし感染症は、政府が広域中和抗体と迅速対応プラットフォームに投資するため、年平均成長率8.50%の軌道に乗っており、BARDAは2025年にBSL-3試験能力を必要とするパンデミック対策バイオロジクスに5億米ドルを確保しました。免疫学・炎症は堅調を維持しており、Syneos HealthはIL-17およびIL-23プログラムの受注が20%増加しました。

希少疾患はベンチャーキャピタルと規制上のインセンティブを引き続き引き付けています。米国食品医薬品局は2025年に8品目の遺伝子療法を承認し、それぞれがベクター効力アッセイ、生体内分布試験、長期安全性レジストリを必要としています。CEPIもインフルエンザ、RSV、新型コロナウイルスを標的とするモノクローナル抗体に3億米ドルを拠出しており、これらの資金は主に経験豊富なCROを通じて流れています。チェックポイント阻害剤とCAR-Tまたは二重特異性抗体を組み合わせた併用療法は分析上の要求をさらに複雑にし、バイオロジクス受託研究機関市場内の専門プロバイダーへの依存を深めています。

エンドユーザー別:バイオ医薬品が支配的かつ成長をリード

バイオ医薬品・バイオテク企業は2025年収益の40.80%を生み出し、バーチャルバイオテク企業の増殖と大手製薬企業による社内臨床業務の売却に伴い、年平均成長率9.60%で最も高い成長見通しを共有しています。従業員50名未満のバーチャル企業が2025年のIND申請者の38%を占め、企業戦略以外のほぼすべての機能をアウトソーシングしています。学術・研究機関はほとんどの大学がGMPスイートと品質システムを持たないため、CROの専門知識に大きく依存しており、ペンシルベニア大学のフェーズII膠芽腫CAR-T試験はParexelに完全にアウトソーシングされています。

政府・非営利組織は金額的には小規模ですが、戦略的イニシアチブに資金を提供しています。米国国立衛生研究所は2025年にバイオロジクス助成金として42億米ドルを配分し、前年比15%増となりました。ゲイツ財団による顧みられない疾患バイオロジクスへの助成金は、資源制約のある環境での経験を持つCROのクライアントベースをさらに拡大しています。大手製薬企業がマイルストーンベースの料金体系を採用するにつれ、CROはより多くの開発リスクを引き受けますが、成功報酬を通じてアップサイドを確保し、バイオロジクス受託研究機関市場全体でインセンティブを一致させています。

地域分析

北米は、バイオ医薬品本社の密集したクラスター、高い米国国立衛生研究所の資金調達、バイオシミラーおよび遺伝子療法ガイダンスにおける米国食品医薬品局のリーダーシップにより、2025年収益の45.32%を占めました。それでも、アジア太平洋地域は規制の合理化とコスト裁定により、スポンサーが中国、インド、日本、韓国に引き付けられ、年平均成長率9.90%を記録すると予測されています。中国の国家薬品監督管理局はICH Q5Eを採用した後、2024〜2025年にかけて27品目のバイオシミラーを承認し、現地タイムラインを18ヶ月短縮しました。インドの医薬品管理総局による低リスク分子の現地試験免除、日本の外挿の整合、韓国の12ヶ月ファストトラック審査が地域の魅力をさらに強固にしています。

欧州は依然として重要であり、ドイツ、英国、フランスが合わせて2025年売上高の相当なシェアを占めています。ドイツ連邦教育研究省は2025年に橋渡しバイオロジクスに8億ユーロを充当し、多くの場合CROが管理する臨床ネットワークを通じて配分されています。中東・アフリカおよび南米は規模は小さいものの成長しており、ブラジルの15ヶ月バイオシミラー審査などのファストトラック経路によって牽引されています。オーストラリアと韓国はICH整合と研究開発税額控除から恩恵を受けており、カナダとメキシコは国境を越えたサンプルフローを簡素化するUSMCA条項から利益を得ています。南アフリカとGCC諸国は患者有病率が大きなコホートを支える感染症試験を引き付けており、WHO支援による規制能力構築が米国およびEU申請へのデータ移植性を向上させています。

競合環境

IQVIA、Labcorp Drug Development、Charles River Laboratories、Syneos Health、Parexelの5大グローバル大手が世界収益の大半を占め、地域専門企業やテクノロジーファーストの新規参入者に十分な余地を残しています。Samsung BiologicsとWuXi AppTecは、探索、CMC、GMP生産、臨床供給を一つの契約にまとめることで垂直統合の力を示し、クライアントを複数年のマスターサービス契約に縛り付けてスイッチングコストを高めています。BioAgilytixやFrontage Laboratoriesなどのニッチプレーヤーは、独自の試薬がコモディティ化への障壁を生み出すバイオマーカーイムノアッセイおよび抗薬物抗体検出において防御可能な領域を確保しています。

テクノロジーが新たな競争フロンティアを提供しています。IQVIAのAI対応抗体設計スイートは合成前に凝集および粘度リスクを予測し、リード最適化タイムラインを大幅に短縮します。Charles Riverの2025年のドイツ免疫原性ラボの買収により、15の検証済みアッセイが追加され、EMA整合のフットプリントが拡大しました。FDA査察済み施設とEMA認定監視は、スポンサーが表面的なコストよりも規制上の保証を重視するため、15〜20%の価格プレミアムを獲得しています。クライオ電子顕微鏡または高分解能質量分析を専門とする学術スピンアウトは、バイオロジクス受託研究機関市場における幅を求める既存企業にとって魅力的な買収ターゲットであり続けています。

バイオロジクス受託研究機関(CRO)産業リーダー

IQVIA

Labcorp Drug Development

Charles River Laboratories

Syneos Health

Parexel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:グローバル受託研究機関であるAvance Clinicalは、腫瘍学試験の専門知識で知られる米国拠点の臨床CROであるLumaBridgeの買収を発表しました。この戦略的な動きは、バイオテクスポンサーの臨床開発を加速させるというAvanceの取り組みを示しています。

- 2025年3月:Samsung BiologicsはCDMOインフラを活用して探索から臨床までのパッケージを提供するCRO部門を正式に立ち上げました。

グローバルバイオロジクス受託研究機関(CRO)市場レポートの範囲

レポートの範囲として、バイオロジクス受託研究機関(CRO)は生体から派生した複雑なバイオロジクス療法に特化した専門的な研究開発サービスを提供しています。

バイオロジクス受託研究機関(CRO)市場は、サービスタイプ、フェーズ、治療領域、エンドユーザー、地域別にセグメント化されています。サービスタイプ別では、市場は前臨床・分析サービス、臨床試験サービス、品質・規制コンサルティング、バイオインフォマティクス・データ管理に分類されます。臨床フェーズ別では、前臨床、フェーズI、フェーズII、フェーズIII、フェーズIVにセグメント化されます。治療領域別では、市場は腫瘍学、免疫学・炎症、感染症、希少疾患、その他に分類されます。エンドユーザー別では、バイオ医薬品・バイオテク企業、学術・研究機関、政府・非営利組織が含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 前臨床・分析サービス |

| 臨床試験サービス |

| 品質・規制コンサルティング |

| バイオインフォマティクス・データ管理 |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 腫瘍学 |

| 免疫学・炎症 |

| 感染症 |

| 希少疾患 |

| その他(心代謝、神経学) |

| バイオ医薬品・バイオテク企業 |

| 学術・研究機関 |

| 政府・非営利組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 前臨床・分析サービス | |

| 臨床試験サービス | ||

| 品質・規制コンサルティング | ||

| バイオインフォマティクス・データ管理 | ||

| フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| 治療領域別 | 腫瘍学 | |

| 免疫学・炎症 | ||

| 感染症 | ||

| 希少疾患 | ||

| その他(心代謝、神経学) | ||

| エンドユーザー別 | バイオ医薬品・バイオテク企業 | |

| 学術・研究機関 | ||

| 政府・非営利組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

バイオロジクス受託研究機関市場の規模はどのくらいですか。

バイオロジクス受託研究機関市場規模は2026年に388億3,000万米ドルに達する見込みです。

2031年までに予想される成長率はどのくらいですか?

収益は2031年にかけて年平均成長率9.21%で増加する見込みです。

最も急速に拡大しているサービスカテゴリーはどれですか?

前臨床・分析サービスは、バイオシミラー比較可能性と免疫原性の需要増大に対応することで年平均成長率9.60%で成長しています。

アジア太平洋地域がより多くのアウトソーシングバイオロジクス試験を引き付けているのはなぜですか?

バイオシミラーガイドラインの調和、低い実施コスト、迅速な登録がアジア太平洋地域の成長を年平均成長率9.90%に押し上げています。

最も強い成長ポテンシャルを示す治療領域はどれですか?

政府がパンデミック対策抗体に資金を提供するため、感染症プログラムが年平均成長率8.50%で成長をリードしています。

最終更新日: