バイオアナリティカル・テスティング・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.68 十億米ドル |

| 市場規模 (2031) | 7.23 十億米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオアナリティカル・テスティング・サービス市場分析

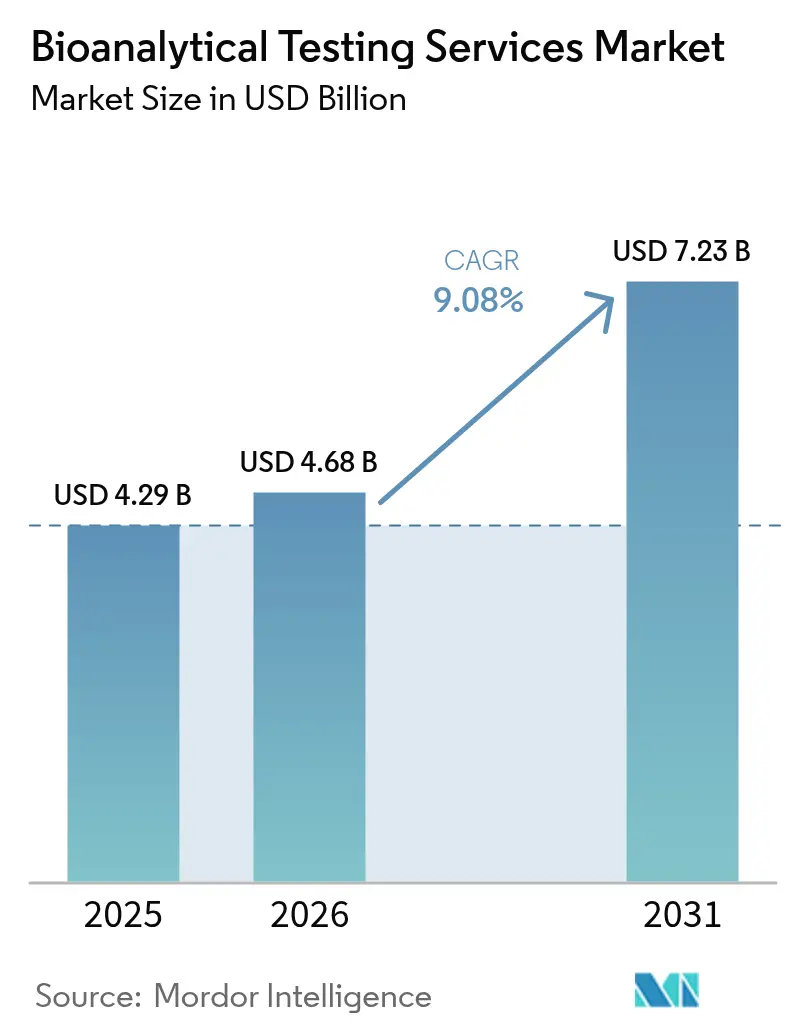

バイオアナリティカル・テスティング・サービス市場規模は2026年に47億米ドルと推定され、2025年の42億9,000万米ドルから成長しており、2031年予測は72億3,000万米ドル、2026年から2031年にかけて9.08%のCAGRで成長しています。

この加速は、当セクターがプレシジョン・メディシン(精密医療)プログラム、規制当局への申請、および薬物開発サイクルの短縮における支援機能から戦略的推進力へと転換していることを反映しています。アウトソーシングは現在、スポンサーが固定ラボを縮小し、高スループット能力を持つ専門の受託研究機関(CRO)に依存するにつれて、臨床試験分析の50%超を支えるようになっています。バイオロジクス、バイオシミラー、および複雑なモダリティは、スポンサーが自社内に保有するケースが少ない高解像度機器を必要としており、リガンド結合アッセイ、高解像度質量分析、および免疫原性試験に関する複数年のサービス契約を促進しています。一方、ICH M10のような調和ガイドラインに向けた世界的な取り組みは、繰り返し試験を削減する一方で、試験機関に対する技術的なハードルを同時に引き上げる統一的なバリデーション・アプローチを促進しています。COVID-19パンデミック時のサプライチェーン混乱は、さらにアウトソーシングの決定を強め、アッセイのターンアラウンドタイムを短縮する自動化プラットフォームの普及を加速させました。

主要レポートの要点

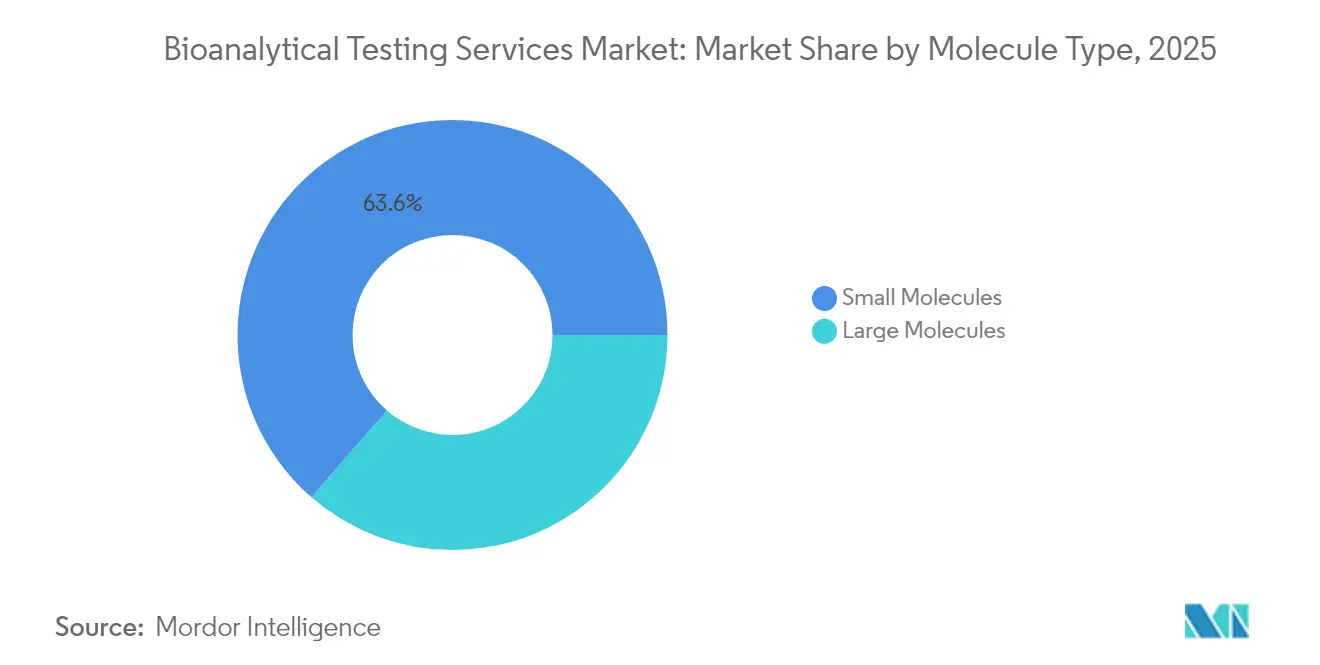

- 分子タイプ別では、低分子が2025年のバイオアナリティカル・テスティング・サービス市場シェアの63.62%を占め、高分子は2031年まで11.12%のCAGRで成長すると予測されています。

- 試験タイプ別では、バイオアベイラビリティ&バイオエクイバレンスが2025年の収益シェアの36.10%を占め、バイオマーカー・アッセイは2031年に向けて12.31%のCAGRで拡大すると予測されています。

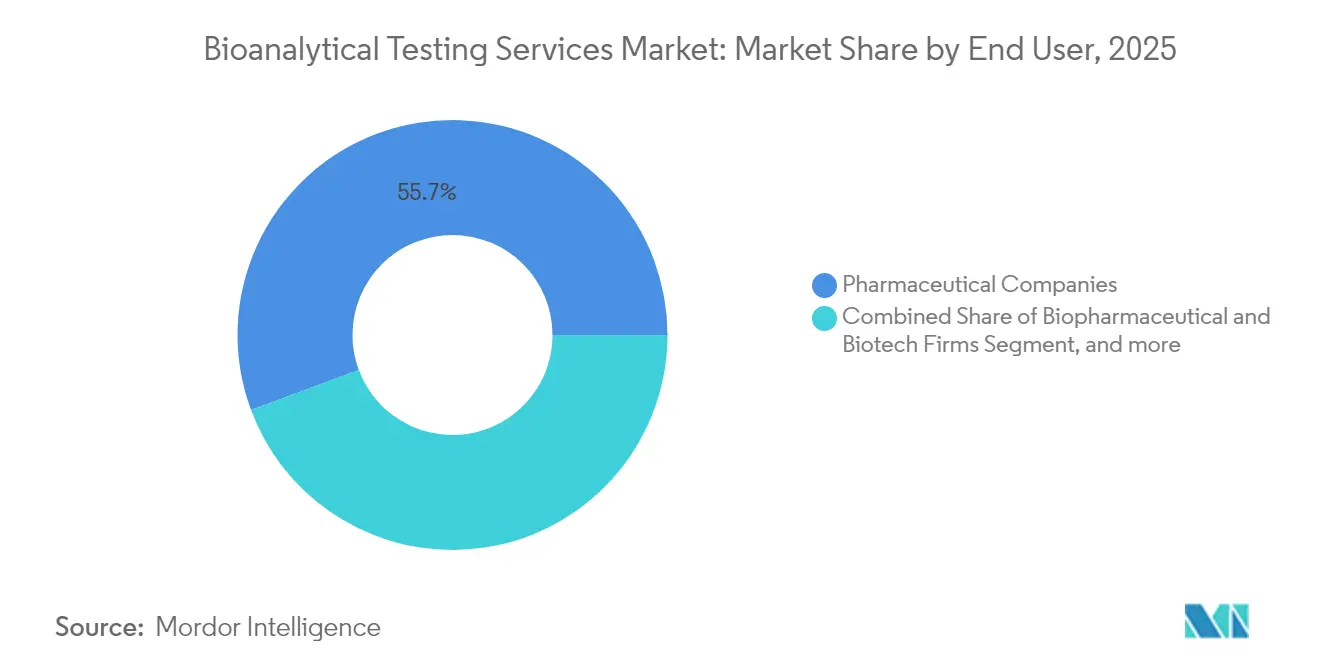

- エンドユーザー別では、製薬会社が2025年のバイオアナリティカル・テスティング・サービス市場規模の55.68%を占め、CDMOは2026年から2031年にかけて13.03%のCAGRで成長する軌道にあります。

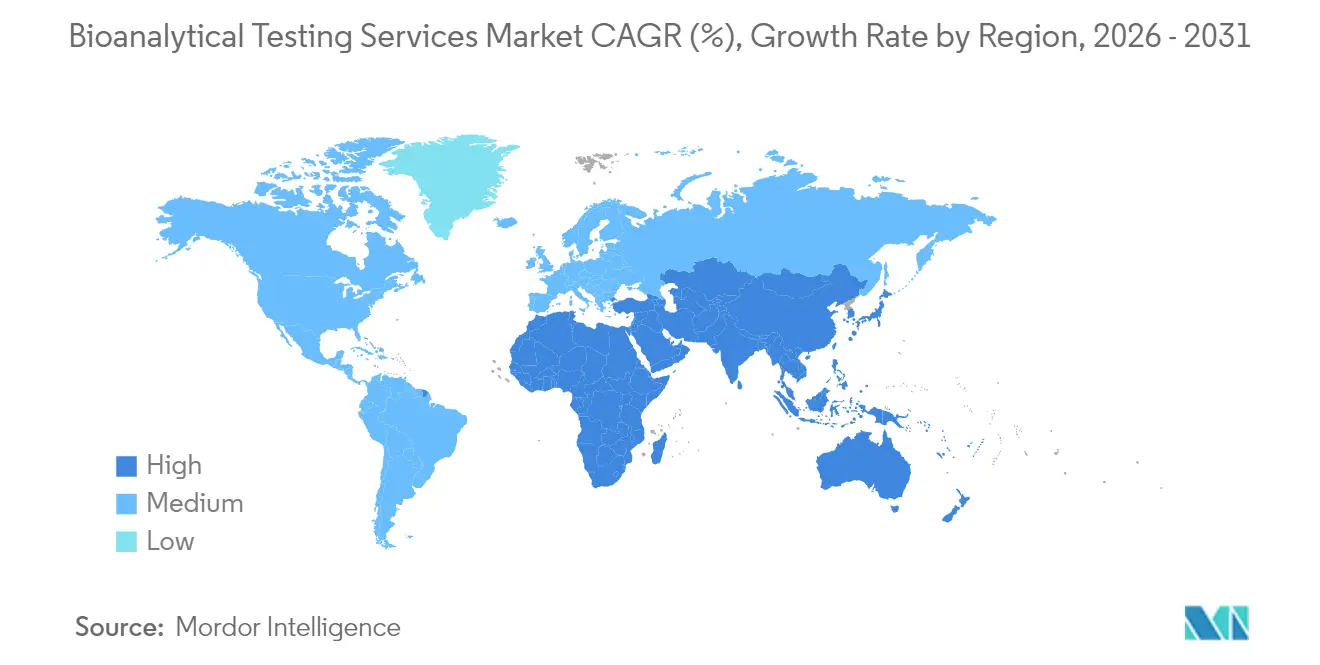

- 地域別では、北米が2025年の収益シェアの41.92%でトップとなり、アジア太平洋は2031年まで11.74%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・バイオアナリティカル・テスティング・サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 分析試験の アウトソーシングの増加 | +2.1% | 北米および欧州連合(EU)が採用をリードする世界全体 | 中期 (2〜4年) |

| バイオロジクス&バイオシミラー パイプラインの拡大 | +1.8% | 世界全体、 米国、EU、および新興アジア太平洋市場に集中 | 長期(4年 以上) |

| 世界の臨床試験数の 増加 | +1.5% | アジア太平洋がコア、 中東・アフリカおよびラテンアメリカへの波及 | 中期 (2〜4年) |

| 厳格な PK/PD&バイオエクイバレンス規制義務 | +1.2% | 世界全体、 米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、医薬品・医療機器庁(PMDA)にわたる調和 | 長期(4年 以上) |

| 分散型試験における マイクロサンプリング&乾燥血斑(DBS)の採用 | +0.9% | 北米 &欧州連合(EU)、アジア太平洋へ拡大 | 短期(2年 以内) |

| アッセイのターンアラウンドタイムを短縮する AI駆動分析 | +0.7% | 世界全体、 先進国市場での早期採用 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

分析試験のアウトソーシングの増加

製薬スポンサーは、固定ラボから柔軟でテクノロジーを活用したパートナーシップへと資本を再配分しており、アウトソーシングの浸透率を前例のないレベルに引き上げています。サブppmの不純物検出と多重リガンド結合アッセイを必要とするバイオロジクスのワークフローは、現在ほぼ全面的にCROに委ねられています。パンデミックの制限措置により、社内ラボが閉鎖される一方で、CROネットワークは災害復旧プロトコルを通じて業務を継続したため、この転換が加速しました。[1]PMC著者、「COVID-19の検査アウトソーシングへの影響」、ncbi.nlm.nih.gov 1台50万米ドルを超える高解像度質量分析計と自動化サンプル前処理ロボットへのアクセスは、迅速なデータ読み出しを求める中小バイオテク企業にとって依然として決定的な要因となっています。

バイオロジクス&バイオシミラー・パイプラインの拡大

2025年には、大分子の承認件数が米国食品医薬品局(FDA)の承認件数の46%を占め、モノクローナル抗体、融合タンパク質、および抗体薬物複合体(ADC)によって牽引されており、これらはポテンシー、糖鎖付加、ならびに宿主細胞タンパク質含量を評価するための直交アッセイを必要とします。[2]ACM Global Laboratories、「大分子分析のトレンド」、acmgloballabs.com 240種類以上のバイオシミラーが開発中であり、高価な有効性試験よりも分子の類似性に焦点を当てた比較分析への需要が強まっています。英国医薬品・医療製品規制庁(MHRA)などの規制当局は、分析エビデンスが説得力ある場合に特定の有効性試験を免除する姿勢を示しており、先進的な生物物理学的技術および多変量統計の採用を加速させています。

世界の臨床試験数の増加

アジア太平洋の治験実施者は、スポンサーがコスト効率の高い被験者登録、民族的多様性のあるコホート、および韓国、台湾、日本における迅速な承認を追求した結果、試験数が二桁成長を記録しました。Novotechなどのような企業は、現在アジア太平洋の新施設で月間約3万4,000件のサンプルを処理しており、PK、PD、および免疫原性アッセイに対する地域需要を支えています。西側諸国の地政学的不確実性、能力上の ボトルネック、およびインフレ圧力が、試験の東方移行をさらに促進しています。

厳格なPK/PD&バイオエクイバレンス規制義務

ICH M10はバリデーションテンプレートを調和させる一方で、既存の品質管理システムを圧迫するクロスバリデーションおよびパラレリズムチェックを導入しています。米国食品医薬品局(FDA)の2024年データ完全性に関するドラフトガイダンスは、リスクベースの電子記録を義務付け、監査証跡の精査を拡大しており、手動ステップを最大86%削減できる実験室情報管理ソフトウェアおよびロボット駆動データレビューパイプラインへの投資を促進しています。[3]連邦官報(Federal Register)、「バイオエクイバレンス試験におけるデータ完全性」、federalregister.gov グローバルな申請を行うラボは、高変動性薬物、狭い治療域(NTI)化合物、およびマイクロサンプリングプロトコルに関する異なる閾値に対応する必要があり、多国籍プロジェクトにオーバーヘッドが加わっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 複雑かつ急速に進化する 世界規制 | -1.4% | 世界全体、特に米国食品医薬品局(FDA)と欧州医薬品庁(EMA)の調和において複雑 | 長期(4年 以上) |

| 熟練したバイオアナリティカル 科学者の不足 | -0.9% | 主に北米&欧州連合(EU)、アジア太平洋でも新興 | 中期 (2〜4年) |

| 高解像度質量分析(HR-MS) プラットフォームへの高い設備投資(CapEx) | -0.7% | 世界全体、 中小ラボへの影響が大 | 中期 (2〜4年) |

| 自宅での検体採取における 検体完全性リスク | -0.5% | 分散型試験をリードする 北米&欧州連合(EU) | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

複雑かつ急速に進化する世界規制

地域ごとに異なる規制上の要件が複数プロトコルのバリデーション計画を引き続き生み出し、開発予算を15〜20%膨らませています。検査室開発試験(LDT)に対する米国食品医薬品局(FDA)の監督が強化される可能性により、臨床検査機関は医薬品と同様のGMPシステムへの対応を迫られ、文書管理、変更管理、およびデータ完全性アーキテクチャの設備投資が必要になります。自社内に規制チームを持たない中小プロバイダーは、コンプライアンスのオーバーヘッドが増大するにつれ、競争上の向かい風に直面しています。

熟練したバイオアナリティカル科学者の不足

高解像度質量分析、データサイエンス、および規制当局対応のスキルは依然として希少であり、学術プログラムが業界の技術サイクルに後れを取っています。パンデミック期のラボ閉鎖により、新卒者の実地訓練が妨げられ、専門知識のギャップが拡大しました。一部のプロバイダーは、ロボティクスとAIを導入した「ダークラボ(無人ラボ)」を活用することで、最小限の人的介入で24時間スループットを実現することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子タイプ別:高分子がイノベーションを牽引

低分子が2025年のバイオアナリティカル・テスティング・サービス市場シェアの63.62%を依然として占めているものの、高分子は急速な勢いを生み出しています。高分子セグメントは、リガンド結合アッセイ、細胞ベースのポテンシー試験、および免疫原性評価を必要とするモノクローナル抗体、融合タンパク質、およびペプチド治療薬によって11.12%のCAGRで拡大しています。この需要により、ラボは数分以内に構造変異体を特定する高スループットのジャイロラブ(Gyrolab)免疫測定プラットフォームおよびマルチ・アトリビュート・メソッド(MAM)質量分析ワークフローを導入することを余儀なくされています。

投資の強度は高まり続けています。例えばWuXi AppTecは、ペプチド製造能力を3万2,000Lの固相合成反応器に引き上げ、バイオシミラー開発者からの比較分析依頼の急増を支えています。スポンサーは長期有効性試験よりも分析的類似性パッケージを優先し、高度な直交技術を日常的なサービスに組み込んでいます。パイプラインが多様化するにつれ、バイオアナリティカル・テスティング・サービス市場は、高まる複雑さに対応するため、生化学、統計学、および自動化にまたがる学際的なスキルセットに大きく依存することになります。

注記: 全セグメントのシェアはレポート購入後に入手可能

試験タイプ別:バイオマーカー・アッセイがイノベーションをリード

バイオアベイラビリティ&バイオエクイバレンス業務は2025年の収益の36.10%を占め、ジェネリック医薬品の規制コンプライアンスを確保しています。しかし、バイオマーカー・アッセイは12.31%のCAGRで際立った成長を示しており、これは最近の米国食品医薬品局(FDA)承認の40%超に見られるプレシジョン・メディシン(精密医療)戦略を反映しています。スポンサーは、患者を層別化するためにプロテオミクス、メタボロミクス、およびリピドミクスを組み合わせたマルチオミクスパネルをますます要求しており、この能力はDalton Bioanalyticsなどの企業がコストを抑えてデータの深度を高めるシングルラン・アッセイを通じて先駆けています。

AI駆動分析はターンアラウンド時間を短縮し、適応型試験におけるほぼリアルタイムの用量調整を可能にしています。免疫原性および中和抗体アッセイも、バイオロジクスの量が増加するにつれ、超低検出限界および確認ワークフローを必要としながら堅調な需要を示しています。ADME(吸収・分布・代謝・排泄)試験は依然として基本的なものですが、高解像度プラットフォームが代謝物マッピングの効率を向上させ、バイオアナリティカル・テスティング・サービス業界の広範なサービスミックスにおけるその妥当性を確固たるものにしています。

エンドユーザー別:CDMOがパートナーシップモデルを加速

製薬会社は2025年の収益の55.68%を支配しているものの、統合的な研究から製造までのパートナーシップが浸透するにつれ、受託開発製造機関(CDMO)は13.03%のCAGRに向けた軌道にあります。BioDuroのCRDMOモデルはその魅力を示しています:統合された探索研究、分析、およびGMP製造がテクノロジー移転リスクを低減し、タイムラインを短縮します。CDMOはバイオロジクスパイプラインをサポートするためにバイオアナリティカル・ラボを拡充しており、その結果として複数年のマスター・サービス・アグリーメントを獲得しています。

WuXi Biologicsは非COVID関連サービスの収益成長を報告しており、統合的なエンゲージメントの粘着性を示しています。学術および公的研究機関は、商業申請よりも橋渡し研究に焦点を当てた、安定しているものの成長が緩やかなユーザーにとどまっています。全体として、CDMOに結びついたバイオアナリティカル・テスティング・サービス市場規模は、スポンサーがエンドツーエンドの説明責任のためにベンダーを集約するにつれ拡大していくでしょう。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のグローバル収益の41.92%を生み出し、製薬本社の集積、米国食品医薬品局(FDA)への近接性、および広範なGLPインフラによって支えられています。Labcorpのような大手プロバイダーは、主要な医薬品プログラムを支える国内ラボ全体に1万4,000人以上の従業員を配置しています。しかし、人材不足と高い人件費が利益率を圧迫し、低コスト地域への選択的なアウトソーシングを促進しています。カナダの施設はバイリンガル申請で米国の能力を補完し、メキシコのニアショアリングの勢いは、米国の輸入規制に沿ったGLPサイトへの新たな投資を促しています。

欧州は、まとまりのある欧州医薬品庁(EMA)の枠組みとバイオシミラーにおけるリーダーシップにより第2位にランクされています。ドイツ、フランス、英国はCROおよびCDMO施設のクラスターを擁し、学術拠点と連携しており、Eurofins Scientificだけで年間4億5,000万件の検査を実施する900以上の欧州ラボを運営しています。英国のEU離脱(ブレグジット)後、英国は競争力を維持するためにバイオシミラーの承認経路を迅速化し、バイオファーマ分析業務を引き続き引き付ける柔軟な規制姿勢を示しています。バイオ医薬品製造ハブおよびホライゾン・ヨーロッパ(Horizon Europe)の研究開発助成金へのEU投資により、需要は堅調に推移するでしょう。 アジア太平洋は、臨床試験の移行、製造能力の拡大、および支援的な政府インセンティブに牽引され、11.74%のCAGRで最も急速に成長する地域を代表しています。中国は国内CROが能力を拡大する中でサンプル量をリードし、日本は世界第3位の製薬市場として、バイリンガル文書を必要とする複雑な申請の安定した流れを確保しています。韓国と台湾は税額控除と迅速な審査を活用して、効率的な被験者登録とコスト管理を求める多国籍企業を引き付けています。インドのGLP準拠に向けた国家的な取り組みとオーストラリアのバイオテクノロジークラスターが地域の能力を多様化しています。その結果、バイオアナリティカル・テスティング・サービス市場では、アジア太平洋の収益が今十年後半に西側水準に収束するでしょう。

競争環境

市場は中程度の断片化を示しているものの、規模と技術投資がリーダーを差別化するにつれて統合が進んでいます。50万米ドルを超える高解像度質量分析システムと専門スタッフの組み合わせが、相当な参入障壁を形成しています。Eurofins Scientificはスケールの優位性を体現しており、61カ国で20万件以上の検証済みアッセイを提供し、年間4億5,000万件の検査を完了しています。買収活動は補完的な生物物理学的プラットフォームを中心に展開されており、BrukerによるSierra Sensorsの買収およびWatersによるWyatt Technologyの買収が、複雑なバイオ治療薬に対するサービスの幅を広げています。

戦略的方向性は垂直統合と地域拡大を優先しています。プロバイダーは、テクノロジー移転の摩擦を排除するため、探索スクリーニングから規制バイオアナリシスおよび商業QCまでを一つの契約のもとで結び付けています。ロボティクス駆動のダークラボは、科学者不足を緩和しエラー率を低下させる24時間ワークフローを約束しています。Dalton Bioanalyticsなどの先行企業が展開するマルチオミクスおよびAI支援データマイニングのニッチには白地スペース(ホワイトスペース)が残っています。全体として、競争は規制への精通、グローバルロジスティクス、および自動化分析を統合して、より複雑な治療環境を歩むスポンサーを支援することにかかっています。

バイオアナリティカル・テスティング・サービス業界リーダー

SGS SA

Syneos Health

Charles River Laboratories

Labcorp Drug Development(Covance)

ICON plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Thermo Fisher Scientificは2025年第1四半期の収益として103億6,000万米ドルを報告し、15%の成長を達成しました。半導体分析のためのThermo Scientific Vulcan自動化ラボや精密医療のためのOlink Revealプロテオミクスキットを含む革新的な製品を発売しました。同社はまた、チャン・ザッカーバーグ先端生物イメージング研究所(Chan Zuckerberg Institute for Advanced Biological Imaging)との技術アライアンス協定を締結しました。

- 2025年3月:Labcorpは、がん治療における高品質な検査サービスへのアクセス強化とLabcorpのポートフォリオ拡充を目的として、BioReference Healthの革新的な腫瘍学および関連臨床試験サービス事業の選択資産の取得を発表しました。この取引は相当規模の年間収益を生み出すと見込まれ、2025年後半に完了する予定です。

- 2025年2月:Charles River Laboratoriesは、シンガポール総合病院(Singapore General Hospital)と戦略的契約を締結し、臍帯血由来の同種CAR-T細胞のためのCGMP準拠のマスター細胞バンキングおよび次世代シーケンシング(NGS)試験サービスを提供することを発表しました。NGSサービスは細胞バンクにおけるウイルス汚染検出を強化し、規制要件を満たした信頼性の高い試験オプションを提供しながら、新規がん治療の開発を支援します。

- 2025年1月:Charles River Laboratoriesは、Apollo™エコシステムをApollo for CRADLの開始により拡大しました。これは、バイバリウム(生物飼育施設)レンタルサービスを強化し、世界の約30施設にわたる創薬プロセスを合理化するために設計されたクラウドベースのプラットフォームです。この戦略的イニシアティブは、安全性評価やバイオロジクス試験を含む様々なサービスを統合し、リアルタイムのデータアクセスと管理業務管理を提供することで、研究のタイムラインを加速させます。

グローバル・バイオアナリティカル・テスティング・サービス市場レポートのスコープ

バイオアナリシスは、低分子薬およびその代謝物ならびに生体分子のような外来物質の定量測定を含みます。バイオアナリティカル・テスティング・サービスは、体液および組織検体における堅牢なバイオアナリティカル法の開発とバリデーションに使用されます。これらの試験は、前臨床試験およびフェーズI〜フェーズIV臨床試験をサポートするために使用されます。

バイオアナリティカル・テスティング・サービス市場は、分子タイプ(低分子および高分子)、試験タイプ(バイオアベイラビリティ&バイオエクイバレンス試験、薬物動態(PK)、薬力学(PD)、およびその他の試験タイプ)、ならびに地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)で区分されています。本市場レポートは、世界の主要地域全体の17カ国の推定規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 低分子 |

| 高分子 |

| バイオアベイラビリティ&バイオエクイバレンス |

| 薬物動態(PK) |

| 薬力学(PD) |

| 吸収・分布・代謝・排泄(ADME) |

| 免疫原性および中和抗体アッセイ |

| バイオマーカー&オミクスベース・アッセイ |

| その他の試験 |

| 製薬会社 |

| バイオ医薬品・バイオテク企業 |

| 受託開発製造機関(CDMO) |

| 学術・政府機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 分子タイプ別 | 低分子 | |

| 高分子 | ||

| 試験タイプ別 | バイオアベイラビリティ&バイオエクイバレンス | |

| 薬物動態(PK) | ||

| 薬力学(PD) | ||

| 吸収・分布・代謝・排泄(ADME) | ||

| 免疫原性および中和抗体アッセイ | ||

| バイオマーカー&オミクスベース・アッセイ | ||

| その他の試験 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオ医薬品・バイオテク企業 | ||

| 受託開発製造機関(CDMO) | ||

| 学術・政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

バイオアナリティカル・テスティング・サービス市場の現在の規模はどのくらいですか?

市場は2026年に47億米ドルを生み出し、2031年までに72億3,000万米ドルに達すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋が臨床試験の移行と規制改革によって牽引された11.74%のCAGR予測でトップです。

バイオマーカー・アッセイはなぜこれほど急速に拡大しているのですか?

プレシジョン・メディシン(精密医療)戦略はマルチオミクスプロファイリングを必要としており、バイオマーカー・アッセイ需要を2031年まで12.31%のCAGRで押し上げています。

CDMOはどのように市場に影響を与えていますか?

CDMOは探索研究から製造までを統合し、シングルコントラクトによる説明責任を提供することで13.03%のCAGR成長を実現しています。

主な規制上の課題は何ですか?

世界各地で異なるバリデーション基準と厳格化するデータ完全性規制が、コンプライアンスコストを引き上げ、プロジェクトのタイムラインを長期化させています。

自動化はどのように人材不足に対応していますか?

ロボティクス駆動の「ダークラボ(無人ラボ)」とAI分析が24時間スループットを実現し、希少な専門科学者への依存を低減しています。

最終更新日: