臨床試験管理受託研究機関(CRO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

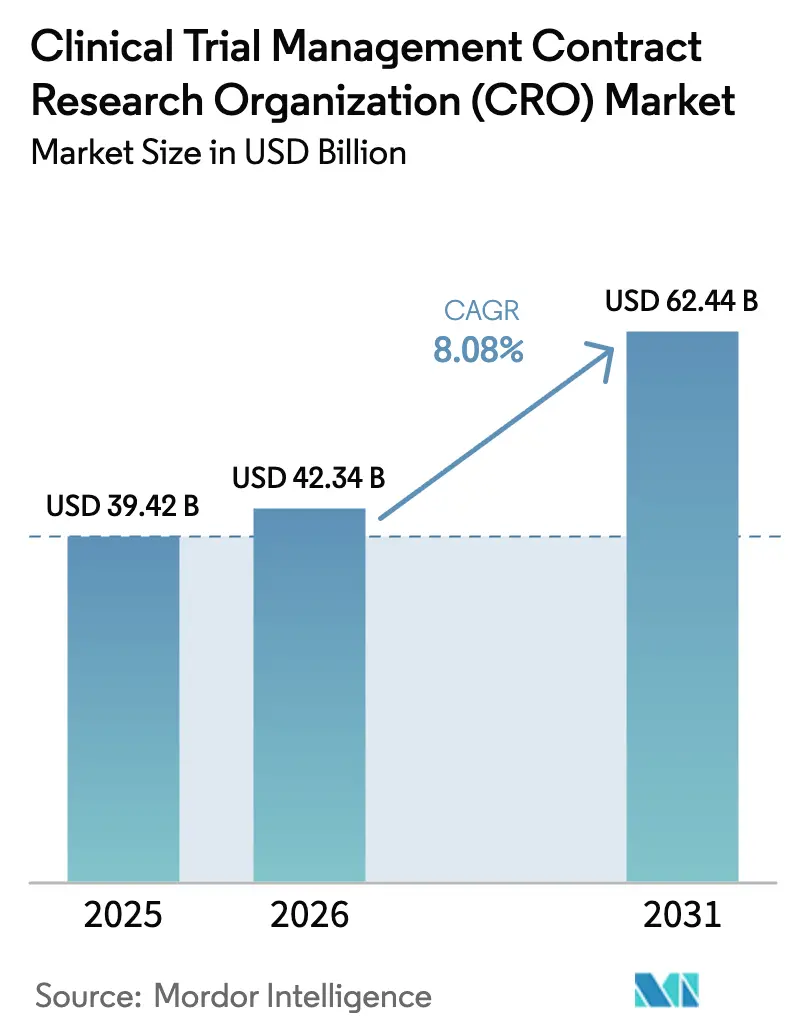

| 市場規模 (2026) | 42.34 十億米ドル |

| 市場規模 (2031) | 62.44 十億米ドル |

| 成長率 (2026 - 2031) | 8.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

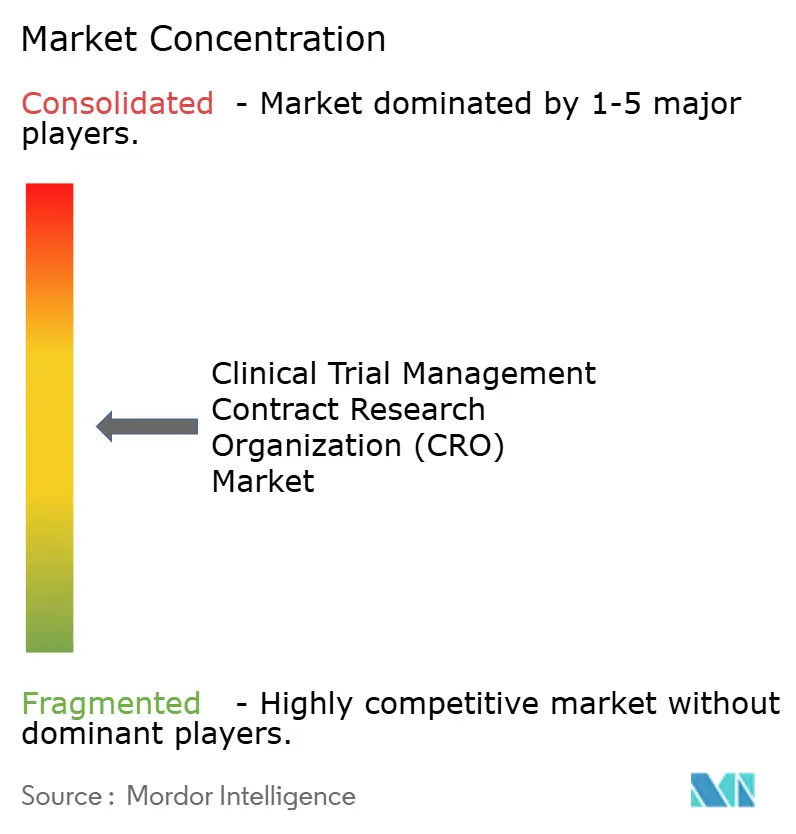

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験管理受託研究機関(CRO)市場分析

臨床試験管理受託研究機関市場は2025年に394億2,000万米ドルと評価され、2026年の424億3,400万米ドルから2031年には624億4,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは8.08%です。

治療の複雑性の増大、規制監督の強化、および社内試験インフラのコスト上昇により、スポンサーはグローバルな試験をシームレスに調整できるフルサービスパートナーへの依存を強めています。2024年に米国食品医薬品局(FDA)が承認したハイブリッドおよび分散型モデルは、患者一人当たりのコストを15〜25%削減し、リテンションを改善することで、スポンサーのソーシング戦略の中核となっています。腫瘍学の資本集約的なプロトコル、ベイズ適応デザイン、およびGLP-1心血管アウトカム試験の急増が、専門プロバイダーへのプレミアム価格設定を持続的に支えています。一方、AI対応の患者マッチングプラットフォームと統合データレイクにより、テクノロジー先進型の受託研究機関(CRO)は入札防衛において優位性を持ち、スポンサーはサイクルタイムを短縮しデータの整合性を強化するエンドツーエンドのサービスを評価しています。総じて、臨床試験管理CRO市場は、アウトソーシングが取引的な人員配置から戦略的・分析主導型のパートナーシップへと移行するにつれ、持続的な二桁成長が見込まれます。

主要レポートのポイント

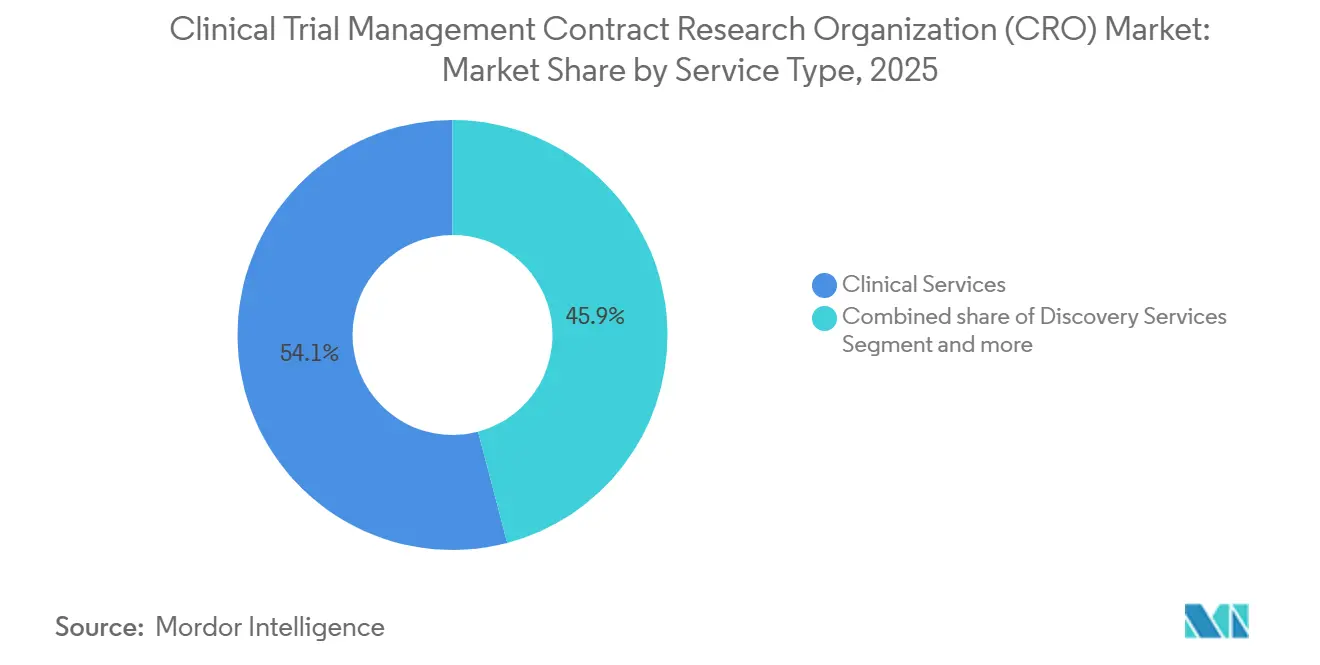

- サービスタイプ別では、臨床サービスが2025年の臨床試験管理CRO市場シェアの54.1%を占めました。ディスカバリーサービスは2026年から2031年にかけてCAGR 8.56%で拡大する見込みです。

- 治療領域別では、腫瘍学が2025年に30.40%の収益を占め、感染症は2031年までCAGR 8.99%で成長する見込みです。

- 臨床フェーズ別では、フェーズIIIが2025年に53.97%の収益を占め、2031年までCAGR 9.12%で成長する見込みです。

- 製薬・バイオ医薬品企業が2025年の需要の56.30%を占めましたが、学術・研究機関は2031年までCAGR 8.86%で成長する見込みです。

- 北米が2025年の収益の38.90%を占め、アジア太平洋地域は2031年までCAGR 8.32%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル臨床試験管理受託研究機関(CRO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬R&Dアウトソーシングの増加 | +2.8% | 北米、欧州、およびグローバルな拡大 | 中期(2〜4年) |

| 試験および規制の複雑性の上昇 | +2.1% | 北米、欧州、日本 | 長期(4年以上) |

| 慢性疾患試験量の増加 | +1.9% | アジア太平洋地域が最速、グローバルへの影響 | 長期(4年以上) |

| 分散型およびハイブリッドモデルの採用 | +1.3% | 北米と欧州が先行、アジア太平洋地域が拡大中 | 短期(2年以内) |

| 試験最適化のためのAIおよびデータ分析における技術的進歩 | +1.1% | グローバル、テクノロジーインフラを持つ北米と欧州に集中 | 中期(2〜4年) |

| 希少疾患およびオーファンドラッグ開発プログラムの拡大 | +0.9% | 北米と欧州が主導、アジア太平洋地域の新興参加 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CROへの製薬R&Dアウトソーシングの増加

2024年には全スポンサーの臨床予算の半分以上が外部プロバイダーに流れ、2020年比で5ポイント上昇しました。これはR&D人員の削減とパイプラインの多様化により、垂直統合の実現可能性が低下したためです。中堅バイオテクノロジー企業は業務の大部分をアウトソーシングし、マイルストーンベースの契約を活用することでリスクを移転しつつ、腫瘍学資産の市場参入を約8ヶ月短縮しています。臨床試験管理CRO市場は、スポンサーがアウトソーシングをディスカバリーバイオロジーや毒性学の上流にまで拡大し、個別試験からマルチアセットプラットフォームへと取引規模を拡大させることで恩恵を受けています。リスク共有条件はインセンティブを一致させますが、CROのバランスシートに圧力をかけるため、大手企業は現金準備の積み増しやリボルビングクレジットラインの確保を進めています。政府の助成金、特に2024年の米国国立衛生研究所(NIH)の32億米ドルのインフラプールは、学術研究をCROサポートへと誘導し、対象顧客基盤を拡大しています。

臨床試験および規制要件の複雑性の上昇

2024年には、規制当局がより広範な人口統計的代表性を求めたため、フェーズIII腫瘍学試験の中央値は150施設で800名の患者を登録しました[1]米国食品医薬品局、「分散型臨床試験ガイダンス」、fda.gov。2024年3月にFDAガイダンスで成文化されたベイズ適応デザインは、スポンサーの約3分の1しか保有していない専門的な生物統計スキルを必要とし、CROの分析チームへの依存度を高めています。2025年1月から完全施行された欧州の臨床試験規制は、CTISを通じた一元的な申請と厳格化された報告タイムラインを要求しており、大規模CROのみが余裕を持って吸収できるIT投資を強いています。日本のリアルワールドエビデンス義務化と中国のICH E6(R3)への整合もコンプライアンスのハードルを引き上げています。その結果、規模と資本集約度が統合を促し、中小企業にとっての臨床試験管理CRO市場への参入障壁が高まっています。

慢性疾患の有病率の増加による試験量の拡大

2024年には全新規試験の38%が腫瘍学で開始され、GLP-1プロジェクトが数千名の参加者を登録したことで心血管・代謝試験が前年比14%増加しました。世界保健機関(WHO)は、アジア太平洋地域の慢性疾患有病率が2030年までに35%増加すると予測しており、同地域は患者募集のホットスポットとなっています。しかし、グローバルな治験責任医師の業務量は増加しており、米国の施設では2024年に平均12件の同時プロトコルを管理し、逸脱リスクが高まっています。そのため、CROはAI搭載の実現可能性ツールを展開して高パフォーマンス施設を事前スクリーニングし、登録曲線を予測することで、スポンサーが遅延コストを定量化する中での入札競争力を高めています。

分散型およびハイブリッド試験モデルの採用

FDAの2024年1月ガイダンスにより、遠隔診察、電子的インフォームドコンセント、および地域ラボが正式に認められ、同年のハイブリッドフェーズII/III試験の採用率は42%に達しました[2]米国食品医薬品局、「適応デザインガイダンス」、fda.gov。テクノロジー対応試験は15〜20%の価格上乗せをもたらし、臨床試験管理CRO市場にとって恩恵となっています。しかし、2024年に6件のFDA警告書で明らかになったサイバーセキュリティの不備は、プロバイダーに評判リスクをもたらし、HIPAA準拠のクラウドおよびサードパーティ監査に年間200〜300万米ドルの投資を促しています。地域格差も依然として存在しており、中国は依然として遠隔インフォームドコンセントを制限しているため規模拡大が抑制されていますが、パイロットプログラムは2027年までに段階的な自由化の軌跡を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 治験実施施設の能力と患者募集 | -0.9% | 北米、西欧で深刻 | 短期(2年以内) |

| CRO業務に対するデータ整合性の精査 | -0.6% | グローバル、FDAおよび欧州医薬品庁(EMA)の監督強化 | 中期(2〜4年) |

| 臨床試験の高コストがスポンサー予算と試験開始を制限 | -0.7% | グローバル、特に北米と欧州の中小バイオテクノロジー企業に影響 | 中期(2〜4年) |

| 資格を持つ臨床研究専門家の不足と治験責任医師のバーンアウト | -0.5% | 北米と欧州で深刻、アジア太平洋市場でスキルギャップが拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

治験実施施設の能力制約と患者募集の課題

2024年には、バーンアウトにより治験責任医師がコミットメントを縮小したため、北米の施設利用可能性が8%低下しました。施設稼働開始までの期間は16週間に延び、最初の患者登録スケジュールが遅延し、腫瘍学の患者募集失敗率は37%に達しました。予測分析プラットフォームはリスクを軽減しますが、複数年のデータ履歴が必要なため、投資対効果(ROI)の実現が遅れます。インドの新たに認定された240施設と中国の60日承認は緩和策を提供していますが、言語および同意書の細部が稼働開始を遅らせており、臨床試験管理CRO市場の成長を一時的に抑制する施設不足を強化しています。

CRO業務に対するデータ整合性の懸念と規制当局の精査

FDAは2024年にデータ操作に関して18件の警告書を発行し、CROが運営する試験が過剰に代表されており、スポンサーの信頼を揺るがしました。2024年5月のガイダンスは役割ベースのアクセス制御と不変の監査証跡を要求し、プロバイダーあたりの品質システムコストを200〜300万米ドル引き上げました。欧州全体での査察が強化され、臨床責任に関する保険料が上昇し、中堅企業のマージンを圧迫しました。スポンサーはISO認証を受けたテクノロジー対応ベンダーへ業務を集中させることで対応し、臨床試験管理CRO市場を資本力のある企業への高い集中度へと向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:機能的サービスプロバイダー(FSP)の勢いに対するフルサービスの優位性

臨床サービスは2025年の臨床試験管理CRO市場収益の54.1%を占め、プロトコル、データ、および規制上の成果物に関する単一ベンダーの説明責任に対するスポンサーの明確な偏好を反映しています。複雑な腫瘍学およびGLP-1大規模試験が統合実行モデルを評価するにつれ、フルサービス契約における臨床試験管理CRO市場規模は拡大し続けています。統一された品質監督が手戻りや査察所見を削減するため、スポンサーは高い費用を受け入れています。ディスカバリーアウトソーシングは、動物飼育施設やアッセイラボを持たないプラットフォームバイオテクノロジー企業の間で牽引力を増しており、2031年までのCAGRは8.56%と予測されています。同時に、リアルワールドエビデンスガイドラインの下で市販後コミットメントが増加するにつれ、ファーマコビジランスおよびメディカルライティングの需要も高まっています。

機能的サービスプロバイダー(FSP)は2025年に大幅な収益成長を報告し、資金制約のあるバイオテクノロジー企業に魅力的な変動条件で組み込み型の生物統計学者、データマネージャー、およびメディカルライターを提供しました。しかし、FSPエンゲージメントをグローバルフェーズIIIの要求に拡大するには、人員増強と集中ガバナンスを組み合わせたハイブリッドモデルが必要です。AI駆動のスクリーニングがディスカバリーアッセイの労働時間を削減し、マージンを圧迫しているため、CROはプレミアムライセンス料を要求できる独自の細胞・疾患モデルの特許取得を競っています。臨床試験管理CRO業界は、長期的な収益性の決定要因として、単なる人員数ではなくテクノロジーの所有権をますます重視するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

治療領域別:腫瘍学の複雑性がプレミアム価格設定を持続

腫瘍学は2025年の臨床試験管理CRO市場シェアの30.40%を占めました。高用量抗体薬物複合体プロトコルは専門的な点滴センターと複雑な安全性モニタリングを必要とし、試験一件あたりの価値を1億米ドル超に押し上げています。感染症は規模は小さいものの、政府がパンデミック対応プラットフォームに投資していることから、CAGR 8.99%で最も急成長しているセグメントです。GLP-1クラスによって触媒された心血管・代謝アウトカム試験は5,000名以上の患者を登録し、CROをスポンサーに5〜7年間結びつける縦断的フォローアップを伴うブロックバスター規模のエンゲージメントを生み出しています。

神経学試験は希少疾患の患者募集に苦労していますが、分散型認知評価が参加者の負担を軽減し地理的リーチを拡大するため、セグメントは依然として収益性が高いです。免疫学試験はマルチオミクスバイオマーカーへの依存度が高まっており、CROは中央ラボとのアライアンス構築を迫られています。呼吸器プロジェクトはCOVID-19の収束後2024年に緩和しましたが、ロングCOVIDおよび喘息バイオロジクスが落ち込みを部分的に補っています。2024年4月のマスタープロトコルガイダンスは、多腕・多薬剤プラットフォームを運営できる深い治療領域の専門性を持つCROを優遇し、臨床試験管理CRO市場内での差別化を強化しています。

臨床フェーズ別:フェーズIIIの資本集約度が収益を牽引

フェーズIIIは2025年の支出の53.97%を占め、2031年までCAGR 9.12%が見込まれています。スポンサーはグローバルな施設ネットワーク、データロックの信頼性、および査察対応に対してプレミアム料金を支払い、第一層ベンダーへの収益集中を強化しています。フェーズIIIのみに帰属する臨床試験管理CRO市場規模は年間200億米ドルを超えることが多いです。遺伝的安全性トリガーが継続的なテレメトリーインフラを必要とするため、ファーストインヒューマン腫瘍学プロジェクトがフェーズI収益を押し上げています。フェーズIIの減耗率は依然として高く、概念実証確率にコストを合わせるマイルストーンベースの価格設定を促しています。

フェーズIVは、規制当局と支払者がリアルワールドの比較エビデンスを求めたことで2024年に顕著に成長し、CROは請求データおよび電子医療記録(EMR)データブローカーとのパートナーシップにより適応しました。FDAガイダンスで承認されたシームレスなフェーズII/IIIデザインは、単一契約で管理されるより大規模な適応プログラムを促進しています。これらは高度な生物統計学と規制業務の統合を必要とし、その能力は主に上位四分位のプロバイダーに集中しており、臨床試験管理CRO業界の統合トレンドを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:学術パートナーシップが需要を再形成

製薬・バイオ医薬品企業が2025年の請求額の56.30%を占めましたが、技術移転オフィスが橋渡し的資産を商業化するにつれ、大学はCAGR 8.86%で2031年まで最も急成長する顧客となっています。臨床試験管理CRO市場は、助成金コンプライアンスおよび施設内審査委員会の調整に精通した学術連絡チームを設置することで対応しています。長期インプラントのフォローアップを扱う医療機器メーカーは、画像コアラボや外科医トレーニングのためにCROに依存しており、これは平均以上のマージンを要求するニッチ分野です。

政府・非営利組織は規模は小さいものの、顧みられない疾患の試験を育成し治療の幅を広げるため、戦略的に重要な存在です。FDAが2024年に機器の定義を拡大したことでデジタルヘルスの検証が急増し、医療機器としてのソフトウェア試験がCROのパイプラインに流入しています。資産軽量モデルを求めるプライベートエクイティ支援のバイオテクノロジー企業は、経営幹部以外のほぼ全機能をアウトソーシングし、臨床試験管理CRO市場内で安定したFSP需要を提供しています。

地域分析

北米は2025年収益の38.90%を生み出し、臨床試験管理CRO市場の中核を担っています。これは密な治験責任医師ネットワーク、高いスポンサー人員数、および迅速なFDAガイダンスサイクルによるものです。しかし、フェーズIIIの患者一人当たりの平均コストは60,000米ドルに達しており、地理的多様化の動機となっています。2024年にFDAが承認した分散型モデルは、施設訪問頻度を削減しEMRベースのエンドポイントを活用することで、直接コストを約5分の1削減しています。それでも施設能力の圧力は続いており、米国の施設は2024年に12件の同時プロトコルを管理し、逸脱率が上昇してCROのモニタリング予算増加を余儀なくさせています。アジア太平洋地域は2031年までCAGR 8.32%で拡大し、中国の60日承認とインドの新たに認定された240施設が支えています。2024年のICH E6(R3)との整合化により、中国データの受け入れ可能性に関するスポンサーの懸念が和らぎました[3]中国国家薬品監督管理局、「ICH E6(R3)実施」、nmpa.gov.cn。インドの企業病院ネットワークは標準化された電子記録を提供していますが、地域の倫理委員会がサイクルタイムの変動を加えています。2024年に導入された日本の英語言語パスウェイは文書作成のリードタイムを短縮していますが、高齢化社会がナイーブ患者の募集を複雑にしています。東南アジア諸国は約50%のコスト削減で早期フェーズ腫瘍学試験を誘致していますが、規制当局の能力が遅れており、申請書類の審査が長期化しています。

欧州は2025年1月のCTIS開始後、27加盟国全体で申請を統一したことで安定したシェアを維持しました。一元化されたポータルは管理負担を軽減しますが、ブレグジットにより英国施設への重複申請が課せられ、かつては連続していた地域が分断されています。東欧は患者一人当たりのコストが40〜50%低いものの、地政学的リスクにより2024年の試験配置が12%減少しました。中東・アフリカおよび南米は新興地域であり、南アフリカの統一された倫理承認と疾患疫学がサブサハラアフリカの拠点として位置づけられている一方、ブラジルの国家衛生監督庁(ANVISA)のバックログが迅速な試験開始の障壁となっています。これらのダイナミクスが総合的に、臨床試験管理CRO市場が特定の地域への過度な依存なく均衡のとれた地域成長を享受することを確実にしています。

競合環境

上位5社が2025年収益の相当なシェアを支配しており、中程度の集中度を示しています。フルサービスの既存企業は、治療領域の専門知識、グローバルリーチ、および電子データキャプチャ(EDC)、電子患者報告アウトカム(e-PRO)、リアルワールドエビデンス取り込みを組み合わせた統合プラットフォームで競争しています。中堅専門企業は、治験責任医師との関係が規模を凌駕する腫瘍学、中枢神経系(CNS)、または希少疾患の分野に集中することで繁栄しています。機能的サービスプロバイダー(FSP)は、スポンサーが変動的な人員配置モデルを選択したことで2025年に大幅な成長を記録しており、このトレンドはベンチャー支援のバイオテクノロジー企業が現金を守る中で継続すると予測されています。

テクノロジー能力が勝者を区別します。AI駆動の患者マッチングが登録タイムラインを最大20%短縮し、2024〜2025年の間に特許出願が40%増加しました。現在、分散型訪問ネットワークを規模で提供できるCROは約5分の1に過ぎず、明確なホワイトスペースを示しています。リアルワールドデータの統合も競合他社を区別しており、EMRベンダーとの安全なデータパイプライン構築には1,000万米ドル以上のコストがかかり、中小企業にはほとんど越えられないハードルとなっています。ISO 9001およびICH E6(R3)コンプライアンスは今や最低条件であり、クラウドセキュリティ監査と役割ベースのアクセス制御が提案依頼書(RFP)のスコアリングで重みを増しています。これらの要因が総合的に、臨床試験管理CRO市場をより深い統合または戦略的アライアンスへと向かわせています。

臨床試験管理受託研究機関(CRO)業界リーダー

IQVIA

ICON plc

Labcorp Drug Development

Charles River Labs

Parexel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:IQVIAはエベレストグループにより、ライフサイエンス分野の「フロントランナー生成AI リーダー」に選出され、高度な分析による競争上の差別化が強調されました。

- 2025年1月:ICON plcはiSubmit、Mapi Research Trust COA、FORWARD+、およびOMR AIナビゲーションアシスタントでAIツールセットを拡充し、試験開始および資源予測の効率化を目指しました。

グローバル臨床試験管理受託研究機関(CRO)市場レポートの範囲

本レポートの範囲として、臨床試験管理受託研究機関とは、製薬、バイオテクノロジー、および医療機器企業に代わって実施される臨床試験に対して包括的な管理・支援サービスを提供する専門機関です。

臨床試験管理受託研究機関(CRO)市場は、サービスタイプ、治療領域、臨床フェーズ、エンドユーザー、および地域別にセグメント化されています。サービスタイプ別では、市場はディスカバリーサービス、前臨床サービス、臨床サービス、およびその他に分類されています。治療領域別では、市場は腫瘍学、CNS/神経学、心血管・代謝、感染症、免疫学/炎症性疾患、呼吸器、およびその他に分類されています。臨床フェーズ別では、前臨床、フェーズI、フェーズII、フェーズIII、およびフェーズIVにセグメント化されています。エンドユーザー別では、製薬・バイオ医薬品企業、医療機器企業、学術・研究機関、および政府・非営利組織が含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されています。

| ディスカバリーサービス |

| 前臨床サービス |

| 臨床サービス |

| その他 |

| 腫瘍学 |

| CNS/神経学 |

| 心血管・代謝 |

| 感染症 |

| 免疫学/炎症性疾患 |

| 呼吸器 |

| その他 |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 製薬・バイオ医薬品企業 |

| 医療機器企業 |

| 学術・研究機関 |

| 政府・非営利組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | ディスカバリーサービス | |

| 前臨床サービス | ||

| 臨床サービス | ||

| その他 | ||

| 治療領域別 | 腫瘍学 | |

| CNS/神経学 | ||

| 心血管・代謝 | ||

| 感染症 | ||

| 免疫学/炎症性疾患 | ||

| 呼吸器 | ||

| その他 | ||

| 臨床フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 医療機器企業 | ||

| 学術・研究機関 | ||

| 政府・非営利組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の臨床試験管理CRO市場の規模はどのくらいですか?

臨床試験管理CRO市場は2026年に424億3,400万米ドルに達する見込みです。

分散型試験がスポンサーにとって重要な理由は何ですか?

2024年のFDAガイダンスにより遠隔診察と電子的インフォームドコンセントが承認され、患者一人当たりのコストが15〜25%削減され、リテンションが改善されました。

2031年までにCROの最も急速な成長をもたらす治療領域はどこですか?

感染症は、政府がパンデミック対応に資金を投じる中、予測CAGR 8.99%で最も急速なペースを示しています。

CROにとって最も高い将来成長が見込まれる地域はどこですか?

アジア太平洋地域は、中国とインドにおける規制の調和に牽引され、2031年までCAGR 8.32%を記録する見込みです。

最終更新日: