分散型臨床試験受託研究機関(CRO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

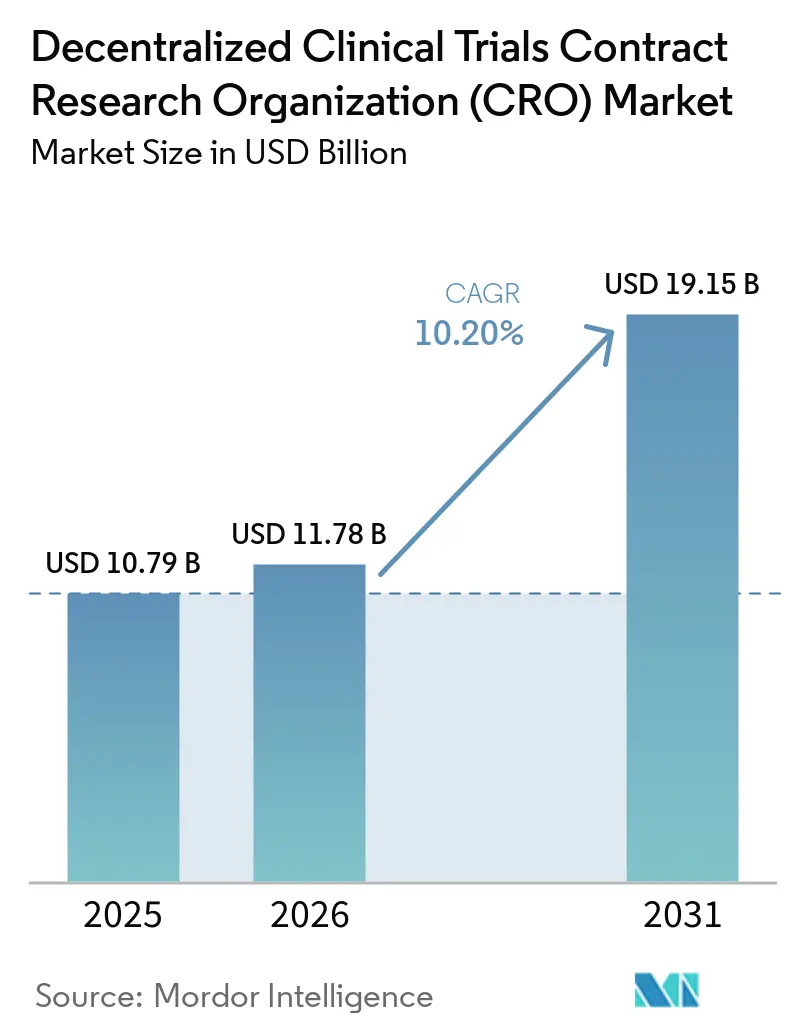

| 市場規模 (2026) | 11.78 十億米ドル |

| 市場規模 (2031) | 19.15 十億米ドル |

| 成長率 (2026 - 2031) | 10.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

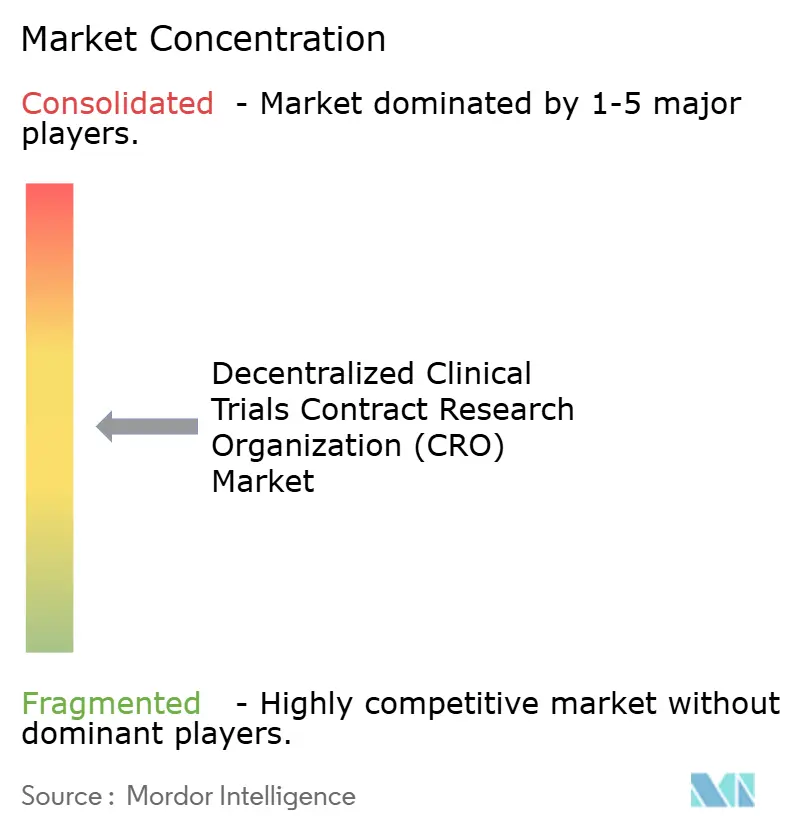

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分散型臨床試験受託研究機関(CRO)市場分析

分散型臨床試験受託研究機関市場規模は、2025年の107億9,000万米ドルおよび2026年の117億8,000万米ドルから2031年までに191億5,000万米ドルに拡大し、2026年から2031年の間に10.20%のCAGRを記録する見込みです。

スポンサーは、タイムラインを短縮し固定サイトコストを削減する患者中心の登録モデルへの移行を進めており、米国、欧州、中国の規制当局はリモートデータ収集、遠隔医療受診、ハイブリッド同意を正当化するガイダンスを発行しています。フルサービスCROは依然として最大の収益貢献者ですが、スポンサーがプラットフォームを直接ライセンス供与し、機能的サービスをアラカルトで購入するにつれて、モジュール式電子臨床ソフトウェアが契約シェアを侵食しています。人工知能による採用エンジンおよびウェアラブルセンサー統合への継続的な投資は、市場の技術的転換を強調しており、サイバーセキュリティリスクとデータプライバシーの断片化が予算面およびコンプライアンス面での負担を増大させています。総じて、治療の複雑性の高まりとリアルワールドエビデンスの必要性が、コスト上昇圧力と人材不足にもかかわらず、成長を確実にプラスに保っています。

主要レポートのポイント

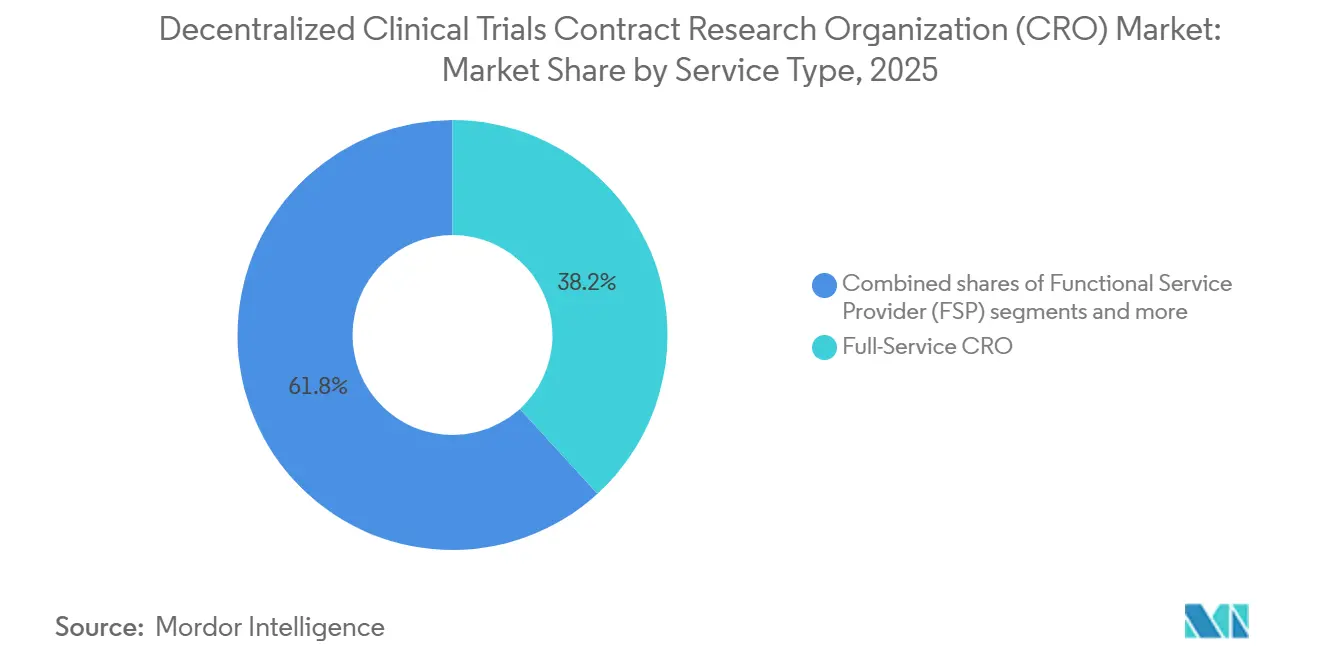

- サービスタイプ別では、フルサービスCROが2025年に38.23%の収益シェアをリードし、電子臨床プラットフォーム提供は2031年までに12.00%のCAGRで拡大する見込みです。

- 試験フェーズ別では、フェーズIIIが2025年に55.23%の収益シェアを占め、フェーズIV市販後サーベイランスは2031年までに11.50%のCAGRで進展しています。

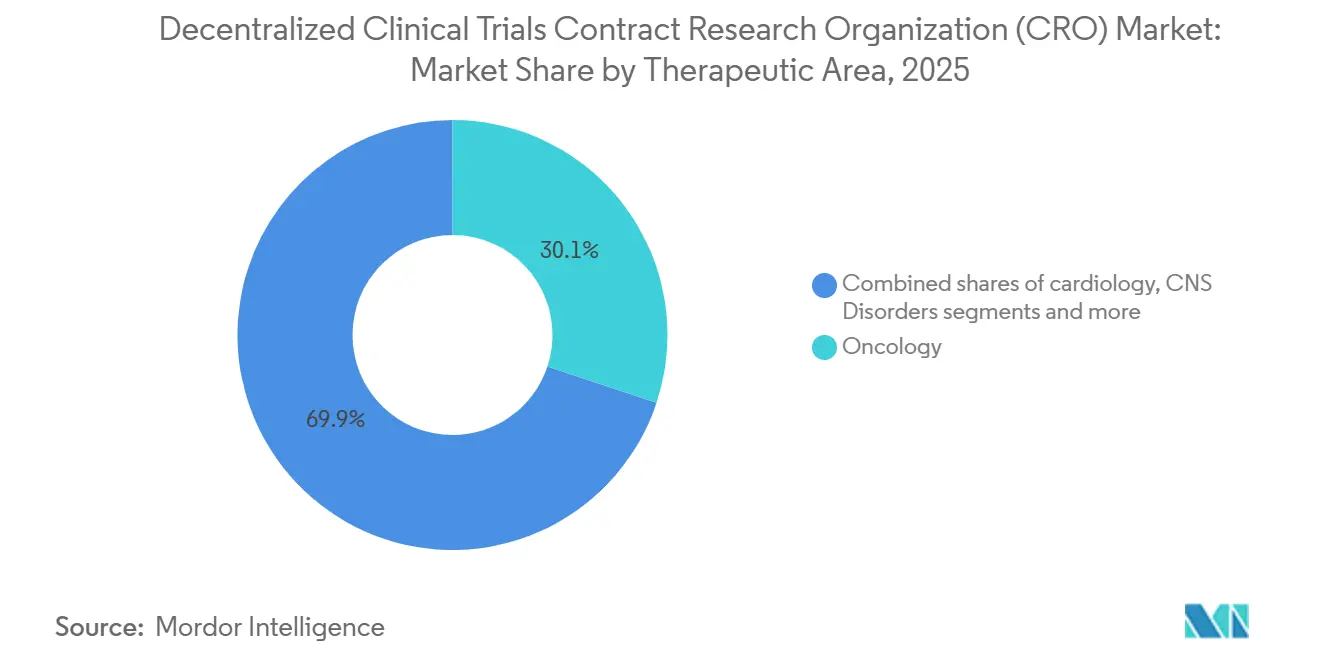

- 治療領域別では、腫瘍学が2025年の収益の30.00%を獲得し、希少疾患は2031年までに11.20%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の支出の60.12%を占め、中小規模のスポンサーは2031年までに11.25%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に40.00%の市場シェアを保有し、アジア太平洋地域は2031年までに10.80%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル分散型臨床試験受託研究機関(CRO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 患者中心のより迅速な採用モデルへのスポンサーの推進 | +2.8% | グローバル、北米および西欧での早期採用 | 中期(2〜4年) |

| クラウド電子臨床プラットフォームの急速な普及 | +2.3% | グローバル、北米およびアジア太平洋のテクノロジーハブで最も強い | 短期(2年以内) |

| ハイブリッド・分散型デザインに対する規制当局の承認 | +1.9% | 北米、欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| AI駆動のリアルワールドデータ採用エンジンへのCRO投資 | +1.5% | 北米、欧州、中国、インド | 中期(2〜4年) |

| ラストマイル処置のための在宅医療看護ネットワーク | +1.2% | 北米、西欧、都市部のアジア太平洋 | 長期(4年以上) |

| 農村部データストリーミングのための低軌道衛星接続 | +0.5% | 世界中の農村地域、北米およびオーストラリアでのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

患者中心のより迅速な採用モデルへのスポンサーの推進

サイト訪問の負担はスクリーニング失敗および試験中途脱落の主な原因であるため、スポンサーは参加者の利便性を中心にプロトコルを再設計しています。2024年に公表されたFDAガイダンス文書は、患者中心のアプローチが従来のデザインと比較して登録タイムラインを30〜40%短縮することを示しています [1]米国食品医薬品局、「医薬品、生物学的製品、およびデバイスのための分散型臨床試験」、fda.gov。

製薬企業は現在、プロトコル策定時に患者諮問委員会を組み込み、採用予算の20〜25%を在宅採血などのコンシェルジュサービスに充て、訪問看護師のCROネットワークを活用して治験薬を参加者に直接届けています。これらの戦術は、アドヒアランスが統計的検出力を支える慢性疾患研究において最も効果的であり、確立された在宅医療リソースを持つCROに防御可能な優位性をもたらしています。社内エンゲージメントインフラを持たないベンチャー支援のバイオテクノロジー企業が最も早い採用者であり、中小規模スポンサーの11.25% CAGR予測を支えています。

クラウド電子臨床プラットフォームの急速な普及

スポンサーがリアルタイムのデータ可視性と適応的プロトコル制御を求めるにつれて、統合クラウド環境はオプションから必須へと移行しました。Veeva Systemsは2025年度第3四半期に研究開発クラウド収益として6億7,620万米ドルを計上し、オンプレミスツールからVault Clinicalスイートへの移行に牽引されて前年同期比15%増加しました [2]Veeva Systems、「2025年度第3四半期決算報告」、ir.veeva.com。Medidata、Oracle、その他のベンダーは現在、ウェアラブルストリーム、電子患者報告アウトカム、遠隔受診アーカイブを単一の監査証跡に統合し、照合作業を40〜50%削減しています。スポンサーはこれらのプラットフォームを直接ライセンス供与し、ニッチなタスクには機能的プロバイダーを活用するケースが増えており、プラットフォーム収益成長を12.00%のCAGRで加速させ、フルサービスCROにホワイトラベルパートナーシップの形成または技術資産の取得を迫っています。

ハイブリッド・分散型デザインに対する規制当局の承認

FDAの2024年9月のガイダンスは、リモート同意、遠隔医療による治験責任医師訪問、在宅検体採取に関する許容される慣行を成文化し、慎重なスポンサーを躊躇させていた曖昧さを解消しました。欧州医薬品庁はGDPR保護措置を伴う並行勧告を発行し、中国の国家薬品監督管理局は分散型プロトコルの審査期間中央値を60日に短縮し、ハイブリッドデザインへの公式支持を示しました [3]欧州委員会、「一般データ保護規則コンプライアンス」、ec.europa.eu。インドの中央医薬品標準管理機構も同様に非侵襲的研究のリモートコンサルテーションを承認しました。これらの同期した政策により、多国籍スポンサーは一つの調和されたプロトコルを通じて多様な規制要件を満たすことができ、地域をまたいだ深い規制業務能力を構築したCROが恩恵を受けています。

AI駆動のリアルワールドデータ採用エンジンへのCRO投資

人工知能モデルは現在、電子健康記録、請求データ、レジストリをマイニングして最大87%の精度で適格患者を特定しており、手動のカルテレビューを大幅に上回っています。IQVIAは15億件の匿名化された患者記録からデータを統合し、スポンサーに予測登録速度と動的予算管理を提供しています。Parexelの脱落リスクアルゴリズムは離脱が発生する前に保持介入を促し、Labcorpの機械学習スクリーナーは腫瘍学試験のスクリーニング時間を42%短縮しています。早期採用者は二桁台の市場投入時間短縮を報告しており、AI投資をすべてのトップティアCROにとっての戦略的優先事項として強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国境を越えたデータプライバシーおよびサイバーセキュリティのギャップ | -1.8% | グローバル、欧州および国境を越えた試験で深刻 | 短期(2年以内) |

| アジア太平洋・中南米の断片化した規制経路 | -1.3% | アジア太平洋および中南米の主要市場 | 中期(2〜4年) |

| 試験サイトにおけるデジタルスキル不足 | -0.9% | 世界中のコミュニティサイト、新興市場が最も深刻 | 中期(2〜4年) |

| ウェアラブルセンサーキットの価格上昇 | -0.7% | グローバル、リモートデバイスを使用するすべてのスポンサー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国境を越えたデータプライバシーおよびサイバーセキュリティのギャップ

2024年第1四半期にヘルスケアデータ侵害が急増し、145件のインシデントで9,000万件以上の記録が漏洩し、試験タイムラインが最大6ヶ月遅延しました。欧州のGDPRは、同等の保護が証明されない限りデータをEU域内に保持することを要求しており、スポンサーは別々のクラウドインスタンスを運用することを余儀なくされ、ITコストが10〜15%増加しています。米国はCCPAなどの州法のパッチワークの下で運営されており、複数州にまたがる同意ワークフローが複雑化しています。スポンサーはCRO契約内でペネトレーションテスト、サイバー保険、データ所在地条項を義務付けていますが、残存リスクにより保守的な研究(精神科および小児科試験)が従来のサイトベースのデザインに回帰する可能性があります。

アジア太平洋・中南米の断片化した規制経路

FDA・欧州医薬品庁の協調とは異なり、アジア太平洋および中南米はそれぞれ異なる承認規則に従っており、試験開始が6〜12ヶ月延長されます。中国の国家薬品監督管理局は、グローバルフェーズIIIデータが利用可能な場合でも国内ブリッジング試験を要求することが多いです。インドの中央医薬品標準管理機構はリモートコンサルテーションを許可していますが、州レベルの遠隔医療制限が不確実性を加えています。ブラジルの国家衛生監督庁とアルゼンチンの国家医薬品・食品・医療技術管理局は、180〜240日という独立した長い審査タイムラインを保持しています。これらの摩擦は、成熟した規制業務チームを持つ大規模CROに有利に働き、本国地域以外への拡大を試みる小規模プロバイダーの参入障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:スポンサーが契約を分割するにつれてプラットフォームプロバイダーがマージンを獲得

フルサービスベンダーは2025年に分散型臨床試験CRO市場シェアの38.23%を占め、単一ベンダーへの説明責任という歴史的な傾向を反映しています。電子臨床プラットフォーム提供に関連する分散型臨床試験CRO市場規模は、製薬ITチームとの直接ライセンス契約に牽引されて12.00%のCAGRを記録するこのニッチが急速に拡大するにつれて、急速に拡大する見込みです。並行して、採用またはデータ分析の機能的専門家は、個別の作業パッケージでフルサービスの競合他社より20〜30%低い価格を提示し、コスト意識の高いスポンサーの間で支持を得ています。したがって、プラットフォームプロバイダーはバリューチェーンの要に位置し、スポンサーが運営パートナーを選択できるようにしながら高マージンのサブスクリプション料を獲得しています。

患者採用サービスは現在、競争力のあるパイプラインが最初の患者・最初の訪問までのスピードに依存するにつれて上昇が見込まれる、総試験予算の相当部分を占めています。データ管理会社はAIを組み込んで安全性シグナルを自動化し、スポンサーが登録を停止することなく適格基準を途中で修正できるようにしています。防御策として、フルサービスCROは独自技術を確保するための買収攻勢を開始していますが、統合リスクが近期マージンを脅かしています。スタンドアロンのソフトウェアベンダーは独自の課題に直面しています:試験が複雑化した際に洗練されたコードが長年の運営ノウハウの代替となり得ることをスポンサーに納得させることです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

試験フェーズ別:規制当局がリアルワールドエビデンスを要求するにつれて市販後サーベイランスが拡大

フェーズIII試験は2025年に分散型臨床試験CRO市場収益の55.23%を獲得し、5,000万米ドルを超える予算が組まれることが多い大規模な腫瘍学および希少疾患プロトコルに支えられています。しかし、リアルワールドエビデンスの義務化により、11.50%のCAGRで進展しているフェーズIVサーベイランスへと成長が傾いています。大西洋の両岸の規制当局は電子健康記録と保険請求を有効なエンドポイントとして受け入れており、スポンサーは高コストの観察訪問を継続的なリモートモニタリングに置き換えることができます。この転換は承認後研究に関連する分散型臨床試験CRO市場規模を押し上げ、縦断的安全性データを求める支払者の関心を引き付けています。

早期フェーズ試験は、用量漸増が集中的なオンサイト安全性サーベイランスを必要とするため、分散化から部分的に保護されています。それでも、ウェアラブルデバイスが成熟するにつれて、サイトベースの手順と遠隔受診を組み合わせたハイブリッドフェーズIIモデルが支持を得ています。オンサイト生検とクラウドベースの電子患者報告アウトカムアップロードを同期させる運営上の振り付けをマスターしたCROは、高価値の適応プログラムの入札において明確な優位性を持つでしょう。

治療領域別:希少疾患が分散型デザインを活用して分散した患者を登録

腫瘍学は、化学療法支援のための遠隔医療プロトコルが大規模に実用的であることが証明された後、2025年に30.1%の収益シェアを維持しました。副作用のデバイスベースの継続的モニタリングはデータ密度を向上させ、農村部および高齢患者のアクセスを拡大し、腫瘍学の優位性を確固たるものにしています。しかし、希少疾患に関連する分散型臨床試験CRO市場規模は、孤児薬スポンサーが学術センターの近くに住むことがほとんどない地理的に分散した患者集団を追求するにつれて、11.20%のCAGRでより速く上昇しています。ウェアラブル診断機器と在宅訪問看護師により、世界中に数千人しか適格患者が存在しない場合でも登録目標を達成することが可能になっています。

心臓病学研究はリモートECGパッチおよび血圧カフへの依存を高めていますが、較正とバッテリー寿命は依然として慎重な規制当局からの照会を引き起こしています。中枢神経系プロトコルは、多くの認知評価が治験責任医師の観察を必要とするため、完全な分散化において遅れていますが、電子症状日記と介護者報告が補助的エンドポイントとして承認を得つつあります。すべての治療領域にわたって、遠隔医療、物流、デバイス管理を単一のガバナンスフレームワークの下に重ねることができるCROが不均衡に多くの入札を獲得するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小規模バイオテクノロジー企業がターンキー仮想試験サービスの需要を牽引

大手製薬・バイオテクノロジー企業が2025年の支出の60.12%を供給しましたが、その調達チームはベストインクラスの能力を確保するために複数のベンダーに契約を分割しています。一方、分散型臨床試験CRO市場は、臨床業務のほぼ100%をアウトソーシングし、11.25%のCAGRで拡大すると予測されているベンチャー支援のバイオテクノロジー企業の新たなコホートから恩恵を受けています。これらのリーン企業は、規制戦略、プラットフォームアクセス、患者エンゲージメントサービスを一つの請求書の下に組み合わせたターンキーパッケージを求めています。医療機器メーカーは分散型デザインと自然に連動する在宅使用性研究を試験的に実施しており、機器セクターの需要を強化しています。学術センターは予算規模が小さいものの、低コストの電子臨床ツールに引き寄せられ、ユーザー構成をさらに拡大しています。CROは現在、スポンサーの成熟度に合わせて営業戦略を調整しています:初めての臨床研究者向けのホワイトグローブプロジェクト管理バンドルと、データ管理を求めるグローバル製薬企業向けのモジュール式セルフサービスポータルです。提供内容を調整できないプロバイダーは、価格面でテクノロジーネイティブに、またはスコープ面でフルサービスの大手に挟み込まれるリスクがあります。

地域分析

北米は2025年に分散型臨床試験CRO市場収益の40.00%を貢献しており、FDAガイダンスが規制上の不確実性を解消し、クラウドインフラが堅固に維持されています。米国のスポンサーはグローバルな研究開発予算を支配しており、グローバル展開前に国内でハイブリッドプロトコルを試験的に実施することが多く、カナダは地理的近接性から恩恵を受け、メキシコはコスト軽減を伴うヒスパニック系を対象とした研究を引き付けています。この地域の分散型臨床試験CRO市場規模は着実に成長していますが、サイバーセキュリティ保険料と医療保険の相互運用性と説明責任に関する法律の監査が運営コストを押し上げています。

アジア太平洋地域は明確な成長エンジンであり、2031年までに10.80%のCAGRが見込まれています。中国は2024年に分散型プロトコルの審査タイムラインを60日に短縮し、2023年に1,476件の試験登録を促し、2025年にはさらに高い数値を記録しました。インドは米国比50〜60%低い人件費を活用し、遠隔医療規則を更新して第2層・第3層都市をリモート試験に開放しました。日本とオーストラリアは慎重な姿勢を維持していますが、限定的なリモートモニタリングフレームワークを試験的に実施しています。WuXi AppTecやNovotech等の地域CROは近接性と現地語対応の業務で繁栄していますが、生物安全保障法等の米国立法案が将来の米中協力に影を落としています。

欧州は調和された欧州医薬品庁ガイダンスと確立された遠隔医療普及を享受していますが、GDPRによりスポンサーは欧州専用のクラウドインスタンスを運営することを余儀なくされ、ITコストが10〜15%増加しています。ドイツ、英国、フランスが普及をリードしており、ドイツの連邦医薬品・医療機器研究所はデジタルヘルスアプリケーションを償還しています。中南米および中東・アフリカは依然として初期段階にあります。ブラジルの国家衛生監督庁の180日審査サイクルと不安定な接続環境が地域拡大を妨げており、湾岸諸国のパイロットプログラムは主に糖尿病と腫瘍学に焦点を当てており、潜在性はあるものの成熟は遅いことを示しています。

競合ランドスケープ

分散型臨床試験CRO市場は中程度に集中しており、IQVIA、Laboratory Corporation、ICON、Parexel、Syneos Healthがグローバル収益の大部分を占めています。マージンを守るために、フルサービスの大手は電子臨床プラットフォームと採用専門家を買収しています。最近の例としては、ICONの1億5,000万米ドルのアジア太平洋ネットワーク拡張とLabcorpのAIマッチングエンジンが挙げられます。IQVIAの15億9,000万米ドルのテクノロジーソリューションセグメントは、データのサービス化への転換を示しています。

Medidata、Veeva、Oracleなどの純粋なソフトウェアベンダーは仲介者を迂回してスポンサーと直接パートナーシップを結び、プラットフォームサブスクリプションの契約価値の相当部分を獲得しています。希少疾患採用のPremier Researchやブロックチェーン同意を活用したWorldwide Clinical Trialsなどの機能的専門家は、大手CROが見落としがちなホワイトスペースのニッチを開拓しています。Parexelのプライベートエクイティ所有とSyneos Healthの非公開化は、より広いポートフォリオとスケールシナジーがEBITDAを向上させることができるという投資家の確信を示しています。

地域の挑戦者も活発です。WuXi AppTecとTigermedは中国の政策追い風に乗っていますが、米国中心のスポンサーは潜在的な規制に警戒しています。NovotechとPSI CROは低コストのアジア太平洋ハブを活用しており、過度な拡張後にハイブリッドモデルへ転換したScience 37は実行リスクを浮き彫りにしています。全体的に、差別化は地理的なオフィス数よりも独自データ、AI採用、在宅医療ネットワークの広さに依存するようになっています。

分散型臨床試験受託研究機関(CRO)業界リーダー

IQVIA

Laboratory Corporation

ICON

Parexel

Syneos Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Keith TodeがAMC Healthのエグゼクティブバイスプレジデントに任命され、分散型臨床試験における戦略的リーダーシップと運営能力を強化。

- 2025年1月:ICON plcが4つのAIソリューション(iSubmit、Mapi Research Trust COA、FORWARD+、OMR AIナビゲーションアシスタント)を展開し、スタートアップ、文書管理、リソース予測を合理化。

- 2025年1月:IQVIAが米国40州をカバーする全国在宅医療ネットワークと提携し、フェーズIII腫瘍学プログラムにおける侵襲的処置を支援。

グローバル分散型臨床試験受託研究機関(CRO)市場レポートの範囲

レポートの範囲によると、分散型臨床試験受託研究機関(CRO)とは、従来の物理的サイトに依存するのではなく、患者中心のテクノロジー活用モデルを使用して臨床研究を管理する専門パートナーです。

分散型臨床試験受託研究機関(CRO)市場は、サービスタイプ、試験フェーズ、治療領域、エンドユーザー、地域別にセグメント化されています。サービスタイプ別では、市場はフルサービスCRO、機能的サービスプロバイダー(FSP)、患者採用・保持、データ管理・分析、電子臨床プラットフォーム提供に分類されています。試験フェーズ別では、市場はフェーズI、フェーズII、フェーズIII、フェーズIV・市販後に分割されています。治療領域別では、腫瘍学、心臓病学、中枢神経系障害、希少疾患、その他にセグメント化されています。エンドユーザー別では、製薬・バイオテクノロジー企業、医療機器企業、学術・研究機関、中小規模スポンサーが含まれています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| フルサービスCRO |

| 機能的サービスプロバイダー(FSP) |

| 患者採用・保持 |

| データ管理・分析 |

| 電子臨床プラットフォーム提供 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV・市販後 |

| 腫瘍学 |

| 心臓病学 |

| 中枢神経系障害 |

| 希少疾患 |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 医療機器企業 |

| 学術・研究機関 |

| 中小規模スポンサー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | フルサービスCRO | |

| 機能的サービスプロバイダー(FSP) | ||

| 患者採用・保持 | ||

| データ管理・分析 | ||

| 電子臨床プラットフォーム提供 | ||

| 試験フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV・市販後 | ||

| 治療領域別 | 腫瘍学 | |

| 心臓病学 | ||

| 中枢神経系障害 | ||

| 希少疾患 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 医療機器企業 | ||

| 学術・研究機関 | ||

| 中小規模スポンサー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年における分散型臨床試験CRO市場の規模はどのくらいですか?

分散型臨床試験CRO市場規模は2026年に117億8,000万米ドルに達する見込みです。

2026年から2031年の間に分散型試験CROプロバイダーに予測されるCAGRはどのくらいですか?

2026年から2031年にかけて10.20%のCAGRが予測されています。

分散型試験サービスで最も急速に拡大している地域はどこですか?

アジア太平洋地域は2031年までに10.80%のCAGRで成長し、他のすべての地域を上回ると予測されています。

最も急速にシェアを拡大しているサービスタイプはどれですか?

電子臨床プラットフォーム提供はスポンサーによる直接ライセンス供与を反映して12.00%のCAGRを記録する見込みです。

フェーズIV研究が魅力的な成長分野である理由は何ですか?

規制当局は現在リアルワールドエビデンスを義務付けており、分散型サーベイランスにより患者一人当たりのモニタリングコストが最大50%削減されます。

最終更新日: