バイオテク受託研究機関(CRO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.19 十億米ドル |

| 市場規模 (2031) | 37.20 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

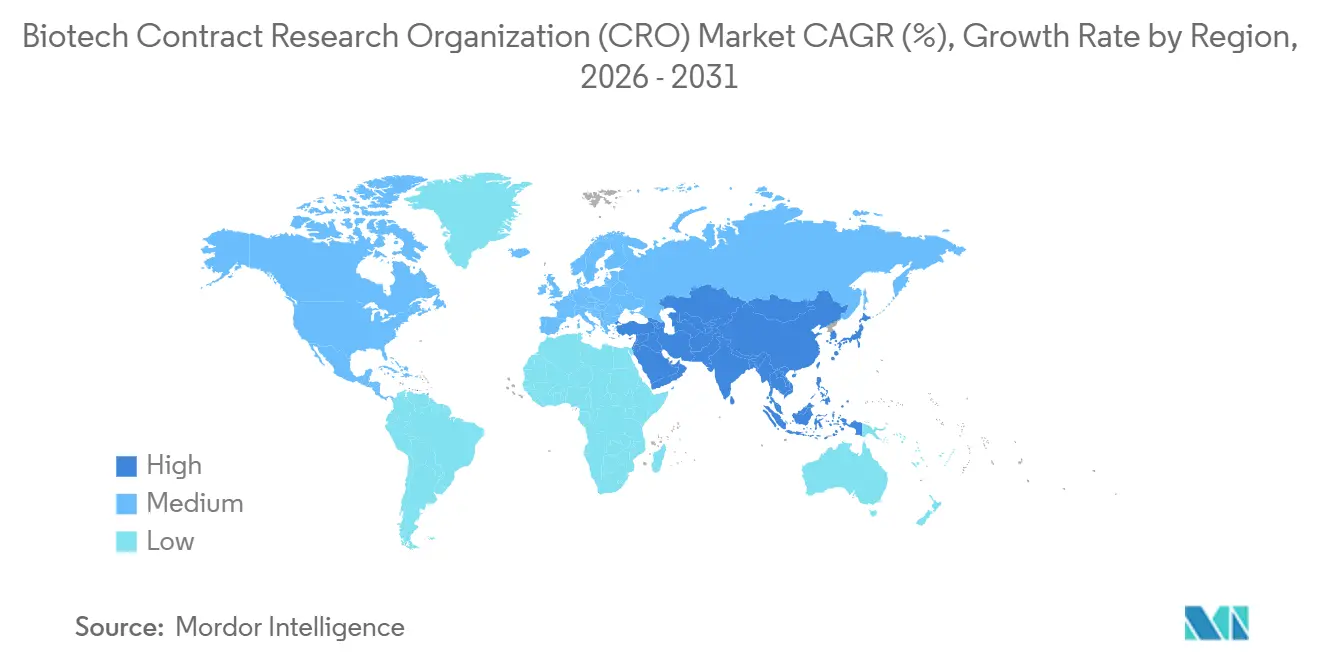

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオテク受託研究機関(CRO)市場分析

バイオテク受託研究機関市場規模は2025年に254億4,000万米ドルと評価され、2026年の281億9,000万米ドルから2031年には372億米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は5.71%です。

変動費型オペレーティングモデルへのシフト、BIOSECURE法による米国資金調達業務の国内回帰、および世界的な研究開発費の着実な増加が需要の底堅さを維持しています。臨床サービスは引き続き収益の中核を担い、リアルワールドエビデンスが規制上の重要性を増す中、成果連動型の市販後業務が拡大しています。腫瘍学は引き続き最大のプロトコル群を集めていますが、エムポックス、デング熱、および抗菌薬耐性対策を背景に感染症プログラムが増加しています。北米および欧州における設備増強は中国からの需要転換を反映しており、インドの倫理審査承認の効率化がアジア太平洋地域の成長を加速させています。慢性的な人材不足により、CROは人工知能ツールを治験施設選定およびリモートモニタリングに活用し、採用サイクルの短縮とマージンの安定化を図っています。

主要レポートのポイント

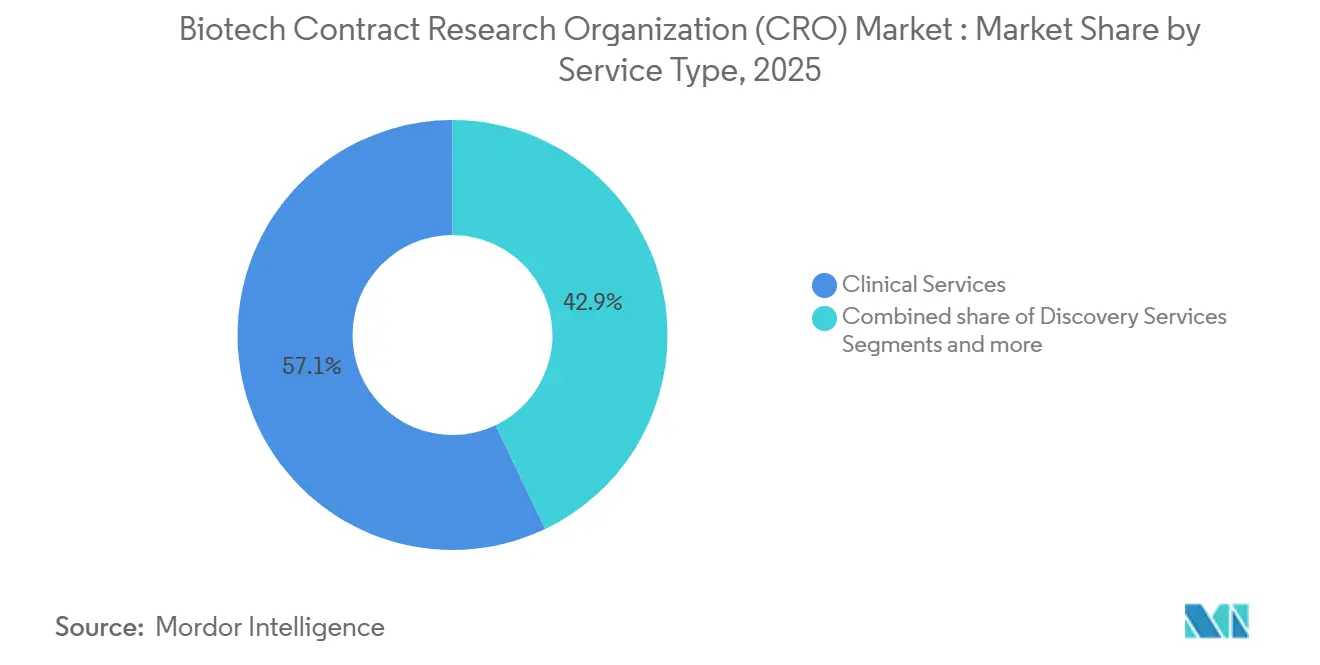

- サービスタイプ別では、臨床サービスが2025年に57.1%の収益シェアで首位を占め、その他セグメントは2031年にかけて年平均成長率6.00%で成長する見込みです。

- 治療領域別では、腫瘍学が2025年の支出の37.89%を占め、感染症は2026年から2031年にかけて年平均成長率5.90%で拡大する見通しです。

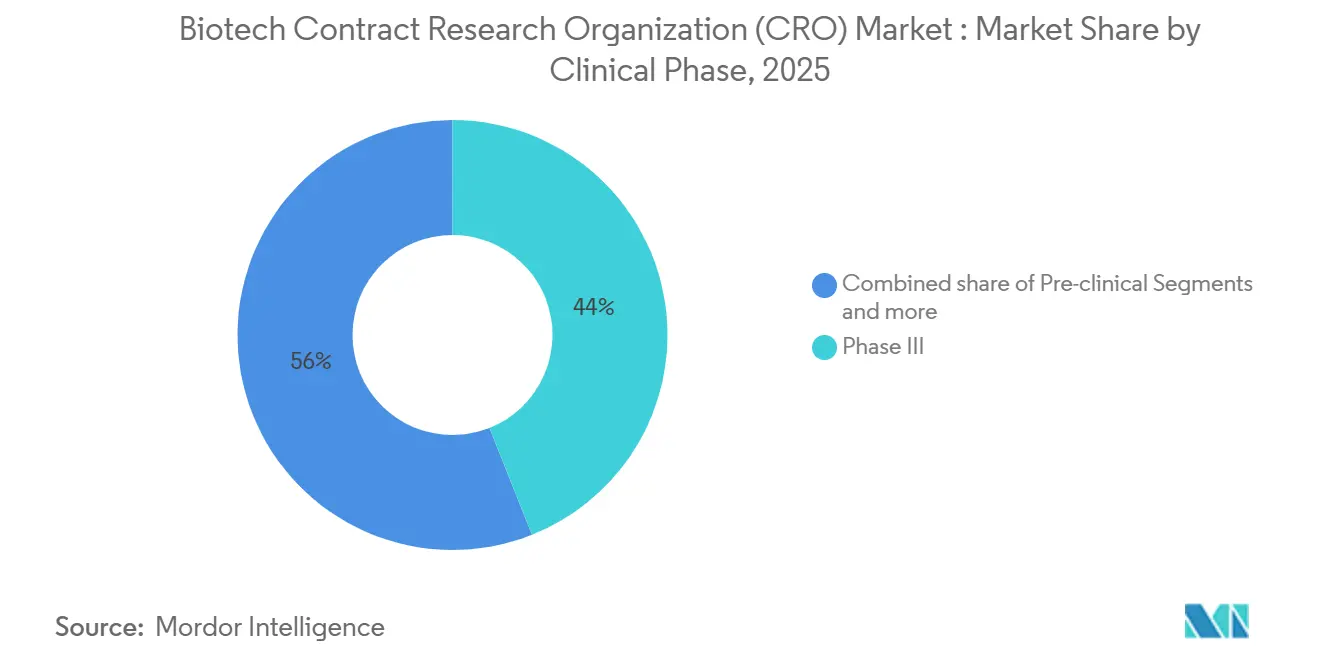

- 臨床フェーズ別では、フェーズIIIが2025年の支出の43.97%を占め、2031年にかけて年平均成長率7.20%で成長する見込みです。

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年の需要の56.3%を占め、学術・研究機関は予測期間中に年平均成長率6.98%で拡大する見通しです。

- 地域別では、北米が2025年に44.9%のシェアで首位を占め、アジア太平洋地域は2031年にかけて年平均成長率7.10%で成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバイオテク受託研究機関(CRO)市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオファーマによる研究開発アウトソーシングの増加 | +1.2% | 北米および欧州が中核、グローバルに拡大中 | 中期(2~4年) |

| 臨床試験の複雑性と件数の増大 | +1.0% | グローバル | 長期(4年以上) |

| 細胞・遺伝子治療パイプラインの拡大 | +0.8% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| 成果連動型価格設定とリスク共有モデル | +0.5% | 北米および欧州、日本での早期採用 | 中期(2~4年) |

| BIOSECURE法による中国ベンダーからの国内回帰 | +0.9% | 北米、欧州、インド、韓国 | 短期(2年以内) |

| AI活用によるインシリコ試験最適化 | +0.7% | グローバル、北米および欧州が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオファーマによる研究開発アウトソーシングの増加

内部生産性の伸び悩みにより、スポンサーは固定的な研究室費用および人件費を変動費型のCRO契約へと転換するようになっています。2024年の公開再編により、Pfizer、AstraZenecaおよびその他の企業は臨床活動の大部分をアウトソーシングするようになりました。運営インフラを持たないベンチャー支援のスタートアップ企業は、ほぼすべての開発業務を外部プロバイダーに委託しています。FDAやEMAなどの規制当局は、実施をCROに委ねる場合でもスポンサーが試験実施に対して責任を負うことを明確化し、歴史的な障壁を取り除いて市場浸透を深めています [1]米国食品医薬品局、「分散型臨床試験 業界向けガイダンス」、fda.gov。

臨床試験の複雑性と件数の増大

世界の登録機関は2024年に4,903件の完了試験を記録し、前年比14.2%増となりました。一方、平均プロトコルには31の適格基準が含まれています。腫瘍学プロトコルにはゲノムプロファイリングや中央画像診断が頻繁に含まれ、予算に数百万ドルが追加されます。分散型要素は新規プロトコルの90%以上に登場しており、在宅看護、遠隔診察、患者への直接配送といった物流上の複雑さが生じ、統合技術を持つCROが有利な立場にあります [2]世界保健機関、「国際臨床試験登録プラットフォーム2024年次報告書」、who.int。

細胞・遺伝子治療パイプラインの拡大

2024年末時点で1,900件以上の先進治療プログラムが進行中でした。それぞれに優良製造規範(GMP)設備、非ヒト霊長類毒性試験、および低温物流が必要であり、専門的なCRO投資を促進しています。FDAは2027年まで年間10~20件の新規承認を見込んでおり、早期フェーズの契約が継続的に発生することが確実視されています。大手プロバイダーは2023年以降、専用の分析能力およびウイルスベクター試験能力の構築に5億米ドル以上を投資しています。

成果連動型価格設定とリスク共有モデル

支払者は高額療法の償還前に長期的な有効性の証明を求めています。スポンサーはCRO契約にマイルストン連動型の料金体系を組み込み、リスクを分散させるとともに、承認後のデータ収集の必要性を強化しています。早期採用者はキャッシュフローの改善と、臨床業務上の意思決定と商業化目標との緊密な整合を報告しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複数管轄にわたる規制上の負担 | -0.6% | EUおよびアジア太平洋地域の複数国にまたがる試験 | 長期(4年以上) |

| 臨床業務における人材不足 | -0.5% | 北米および欧州、アジア太平洋地域でも顕在化 | 中期(2~4年) |

| 非ヒト霊長類および試薬の供給ショック | -0.3% | 北米の前臨床ハブ | 短期(2年以内) |

| ゲノムデータ輸出に関するデータ主権の制限 | -0.2% | 中国、EU、インド、ブラジル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複数管轄にわたる規制上の負担

複数地域にまたがる単一プロトコルの実施は、試験開始までに6~12ヶ月を要する場合があります。EU臨床試験規則は申請ポータルを統一しましたが、倫理審査は各加盟国に委ねられており、27の並行承認経路が維持されています。日本の2024年改正は国内審査を加速させましたが、リアルタイムデータ転送を制限する規則が導入されました。ラテンアメリカの管轄区域では倫理評価の重複提出が義務付けられることが多く、単一国試験と比較して管理コストが20~30%高くなっています [3]欧州医薬品庁、「EU臨床試験規則2024年実施詳細」、ema.europa.eu。

臨床業務における人材不足

臨床研究アソシエイトの離職率は年間約20%近くで推移しています。2023年以降の給与インフレ(15~20%)はフルサービスプロバイダーの営業利益率を圧迫しています。リモートモニタリングプラットフォームは有効ですが、現地での監督を完全に代替することはできず、人材確保は中期的な成長の抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:臨床サービスが収益を牽引、その他セグメントが勢いを増す

臨床サービスは2025年収益の57.1%を生み出し、スポンサーがグローバルな施設ネットワークとデータ管理の専門知識を求める中、引き続きリーダーシップを維持すると見込まれています。規制コンサルティング、ファーマコビジランス、リアルワールドエビデンス生成を含むその他セグメントは、承認後もCROの関与を延長する成果連動型料金体系に支えられ、2031年にかけて年平均成長率6.00%で拡大する見通しです。ディスカバリーおよび前臨床業務は合わせて収益の相当なシェアを占めていますが、スポンサーが初期の化学合成を内製化しながら専門的な毒性試験をアウトソーシングすることが多いため、採用状況にはばらつきがあります。それでも、BIOSECURE法により霊長類を多用する試験が米国ベンダーに転換され、大手プロバイダーの前臨床受注が顕著に増加しています。

規制当局がリアルワールドデータに基づいてラベル拡大を評価するにつれ、市販後サーベイランス収益が加速しており、FDAの2024年ガイダンスはCROが長期データ管理者として機能することを正式に認めています。ディスカバリーサービスは学術機関との競合によるマージン圧縮に直面しており、霊長類不足が引き続き設備能力を圧迫しています。国内繁殖コロニーへの公的資金投入により2027年以降は制約が緩和される見込みですが、それまでの間は枠が少なく価格も高止まりしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

治療領域別:腫瘍学が首位、感染症が加速

腫瘍学は2025年支出の37.89%を占め、精密医療プログラムおよびフェーズIII試験1件あたり1,900万米ドルを超える高額な試験コストに支えられています。感染症業務は最も成長の速いニッチ分野であり、抗菌薬耐性および新興ウイルスを対象とした国際的な取り組みに支えられ、年平均成長率5.90%が予測されています。CNSおよび心血管プロトコルは安定した件数を維持していますが、新規開始を遅らせる償還上のハードルに直面しています。

腫瘍学パイプラインは持続的な規制上の勢いから恩恵を受けており、2027年まで年間10~20件の細胞・遺伝子治療承認が見込まれ、それぞれが長期追跡調査のための複数年CRO契約に結びついています。感染症試験は新規抗生物質1件あたり最大10億米ドルの公的インセンティブを引き付け、スポンサーの支出リスクを低減し、CROの受注を押し上げています。CNS試験は依然として期間が長く費用も高いですが、新規アルツハイマー病薬の加速承認によりスポンサーの意欲が回復しています。

臨床フェーズ別:フェーズIIIが最大シェアを占め、リスク共有モデルが経済性を再構築

フェーズIIIは2025年収益の43.97%を占め、規制当局および支払者の意思決定における有効性試験の中枢的役割を反映し、2031年にかけて年平均成長率7.2%で拡大する見込みです。前臨床活動は動物供給の制約により収益の相当な部分を占めています。フェーズIおよびフェーズIIは合わせて支出の3分の1強を占め、フェーズIVの市販後サーベイランスは収益の小さな部分を占めるにとどまりますが、リアルワールドエビデンスが市場アクセス交渉において不可欠となるにつれ成長しています。

成果連動型契約はフェーズIIIの契約において最も多く見られ、CROの報酬を規制上のマイルストンに連動させています。FDAの2024年分散型試験ガイダンスは、枢要試験においても遠隔診察および在宅看護を認めており、患者1人あたりの費用を削減し、より広い患者コホートを支援しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:製薬企業が首位、学術機関が最速成長を牽引

製薬・バイオ医薬品企業は2025年の需要の56.3%を生み出し、大規模なエンドツーエンドのCROパートナーシップに有利なスケールメリットを維持しています。学術・研究機関は最も成長の速い購買層であり、大学が研究者主導試験を収益化し、助成金が義務付ける品質監督に対応する中、年平均成長率6.98%で拡大しています。医療機器企業はAI活用診断および低侵襲ツールの成長に連動し、10代半ばのシェアを占めています。

新規分子承認の増加するシェアを担うバイオテクスタートアップは、ほぼすべての試験活動をアウトソーシングしており、CROの受注パイプラインを強化しています。学術センターはライセンス目的と組み合わせた早期段階のデータパッケージを増加させており、計画から技術移転まで一貫してCROが関与し続けています。

地域分析

北米は2025年の世界収益の44.9%を生み出し、密度の高いスポンサー基盤、FDAへの近接性、およびプロトコル確定から60~90日以内に試験開始を可能にする成熟した試験インフラに支えられています。BIOSECURE法により、年間20億米ドル以上の前臨床および早期フェーズ業務が中国ベンダーから米国およびカナダに移転されました。しかし、臨床スタッフの離職率が20%に達しているため、プロバイダーは賃金を引き上げざるを得ず、マージンが圧迫されており、腫瘍学試験の疲弊が患者採用の課題となっています。

アジア太平洋地域は2031年にかけて年平均成長率7.10%が予測される最も成長の速い地域です。インドの2024年臨床試験登録件数の30%増加、日本の迅速承認、および韓国の細胞治療製造における強みが、スピードとコスト効率を求めるスポンサーを引き付けています。中国は国内プログラムにとって依然として主要市場ですが、多国籍プロトコルを複雑にするデータ主権の制限に直面しており、多くの外国スポンサーが法令遵守の近隣諸国へのシフトを促されています。

欧州は世界収益の相当なシェアを占めています。2024年のEU臨床試験規則の完全施行により行政上のタイムラインが数ヶ月短縮され、英国の150日間加速審査が初回ヒト投与試験を引き付けています。スペインおよびイタリアはコスト面での優位性を提供していますが、倫理委員会の審査期間が長いためその恩恵が薄れています。中東、アフリカ、南米は合わせて注目すべき成長率で拡大しており、湾岸協力会議諸国は医療多様化の一環として試験インフラへの投資を進めています。

競合環境

バイオテク受託研究機関(CRO)市場は依然として中程度に分散しています。上位5社であるIQVIA、Labcorp Drug Development、Charles River Laboratories、ICON plc、Syneos Healthが合わせて相当な収益シェアを占めており、中堅専門企業にとっても意味のあるシェアが残されています。フルサービスプロバイダーはリアルワールドデータ、施設ネットワーク、規制上の知見を単一ベンダーのサービスにバンドルすることでプレミアム価格を実現しています。Crown BioscienceやChamp Oncologyなどのニッチ企業は高マージンの翻訳的腫瘍学ニッチを守っています。BIOSECURE法後に発表された設備増強は、件数が鈍化した場合、2027年までに供給過剰につながる可能性があります。

技術が主要な差別化要因です。AI駆動の施設選定プラットフォームは手動手法と比較して最大50%速い登録スピードを実現し、競争入札での受注率を高めています。成果連動型契約は普及しつつありますが、潜在的なダウンサイドを吸収できる財務的な強さを持つのは大手プロバイダーのみです。リアルワールドエビデンスサービスは承認後の安定した収益源を生み出しますが、多くの中堅企業がいまだ欠いている高度な分析能力を必要とします。プライベートエクイティグループは、スポンサー統合の予想される波の前に能力のギャップを埋めてスケールを獲得することを目指し、地域的なロールアップを組み立て続けています。

バイオテク受託研究機関(CRO)業界リーダー

IQVIA

Labcorp Drug Development

Charles River Laboratories

ICON plc

Syneos Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:WEP Clinicalがオランダを拠点とするSiron Clinicalの買収を完了し、欧州での実施能力を拡大しました。

- 2025年12月:Adicon Holdingsが翻訳的腫瘍学専門企業Crown Bioscienceを2億400万米ドルで買収し、前臨床ディスカバリーの深度を強化しました。

- 2025年10月:Thermo Fisher ScientificがClario Holdingsの買収に合意し、FDA承認の70%を支援するデジタルエンドポイントデータ収集機能を追加しました。

世界のバイオテク受託研究機関(CRO)市場レポートの範囲

本レポートの範囲として、バイオテク受託研究機関(CRO)とは、バイオテクノロジーおよび製薬企業に対して契約ベースで必要不可欠な研究開発支援を提供する専門サービスプロバイダーです。これらの組織は戦略的パートナーとして機能し、バイオテク企業、特に規模が小さくリソースの限られたスタートアップが、前臨床試験、臨床試験管理、規制業務などの複雑かつ高コストな業務をアウトソーシングすることを可能にします。

バイオテク受託研究機関(CRO)市場は、サービスタイプ、治療領域、臨床フェーズ、エンドユーザー、および地域別にセグメント化されています。サービスタイプ別では、ディスカバリーサービス、前臨床サービス、臨床サービス、その他に分類されています。治療領域別では、腫瘍学、CNS/神経学、心血管・代謝、感染症、免疫学・炎症性疾患、呼吸器、その他に区分されています。臨床フェーズ別では、前臨床、フェーズI、フェーズII、フェーズIII、フェーズIVにセグメント化されています。エンドユーザー別では、製薬・バイオ医薬品企業、医療機器企業、学術・研究機関、政府・非営利組織に区分されています。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。本市場レポートは、世界の主要地域における17ヶ国の推定市場規模とトレンドも網羅しています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されます。

| ディスカバリーサービス |

| 前臨床サービス |

| 臨床サービス |

| その他 |

| 腫瘍学 |

| CNS/神経学 |

| 心血管・代謝 |

| 感染症 |

| 免疫学・炎症性疾患 |

| 呼吸器 |

| その他 |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 製薬・バイオ医薬品企業 |

| 医療機器企業 |

| 学術・研究機関 |

| 政府・非営利組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | ディスカバリーサービス | |

| 前臨床サービス | ||

| 臨床サービス | ||

| その他 | ||

| 治療領域別 | 腫瘍学 | |

| CNS/神経学 | ||

| 心血管・代謝 | ||

| 感染症 | ||

| 免疫学・炎症性疾患 | ||

| 呼吸器 | ||

| その他 | ||

| 臨床フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 医療機器企業 | ||

| 学術・研究機関 | ||

| 政府・非営利組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

バイオテク受託研究機関市場の規模はどのくらいですか?

バイオテク受託研究機関市場規模は2026年に281億9,000万米ドルに達すると推定されています。

CROサービスの今後5年間の予想成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率5.71%で拡大する見通しです。

CROにとって最も収益をもたらすサービスタイプはどれですか?

患者採用からデータベースロックまでをカバーする臨床サービスが2025年の収益の57.1%を生み出しました。

CROへの支出が最も高い治療領域はどれですか?

腫瘍学が2025年のスポンサー支出の37.89%を占めました。

アジア太平洋地域が最も成長の速いCRO地域である理由は何ですか?

インドおよび日本における倫理審査承認の効率化、コスト面での優位性、および規制改革がアジア太平洋地域の成長を年平均成長率7.1%の予測へと押し上げています。

最終更新日: