ラベルフリーアレイシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

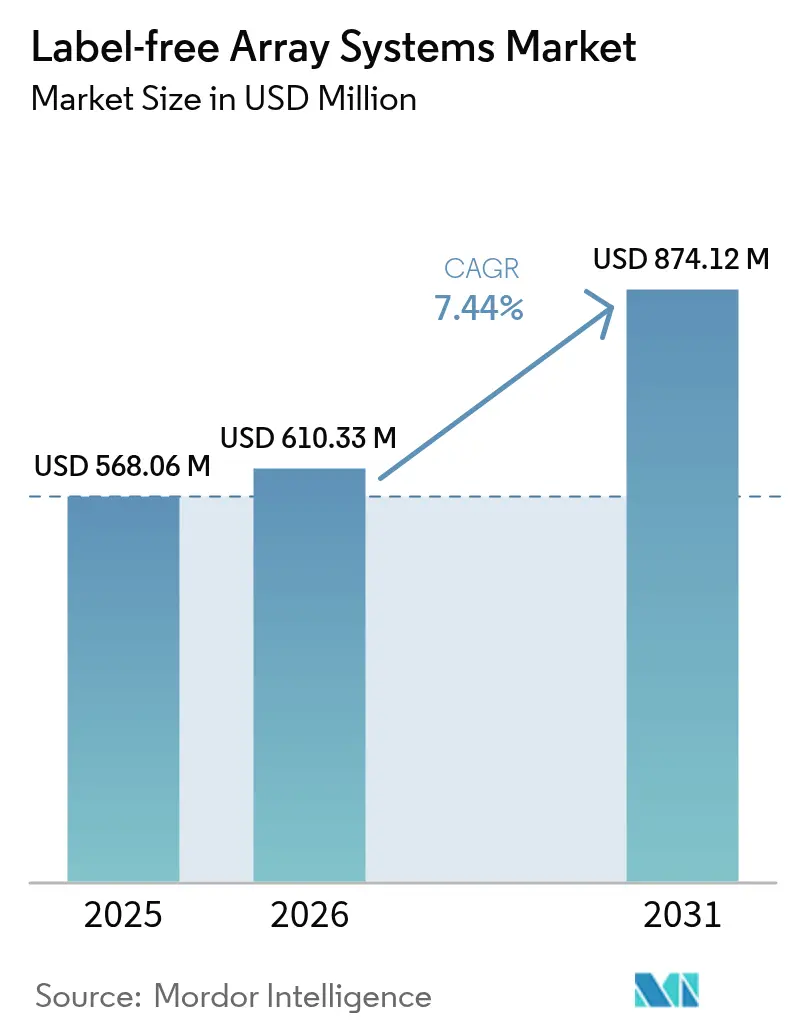

| 市場規模 (2026) | 610.33 百万米ドル |

| 市場規模 (2031) | 874.12 百万米ドル |

| 成長率 (2026 - 2031) | 7.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラベルフリーアレイシステム市場分析

ラベルフリーアレイシステムの市場規模は、2025年の5億6,806万米ドルから2026年には6億1,033万米ドルへと成長し、2026〜2031年の年平均成長率7.44%で2031年までに8億7,412万米ドルに達すると予測されています。製薬研究開発予算の拡大、リアルタイム動態データへの需要増加、および複雑なバイオロジクスへの移行が、創薬・開発プログラム全体にわたる本技術の役割を強固なものにしています。主要スポンサー企業は、プロジェクトのタイムラインを短縮し候補化合物の成功率を向上させるため、ヒット・トゥ・リードカスケードの早期段階にラベルフリー検出を組み込んでいます。機器ベンダー間の統合とAI強化型アナリティクスの組み合わせにより、プラットフォームのアップグレードが加速し、データ解析の障壁が低下しています。一方、北米、欧州連合、中国、インドにおける地域的な資金調達イニシアチブが、ポイントオブケア診断や細胞療法製造への新たな応用拡大に向けた肥沃な環境を生み出しています。主要なSPRおよびBLIプラットフォームへの高い初期投資コストと訓練を受けたナノ光学技術者の不足という持続的な課題が、価格感応度の高いセグメントでの普及を引き続き抑制しているものの、共有施設モデルやリースプログラムがコスト障壁を相殺し始めています。

主要レポートのポイント

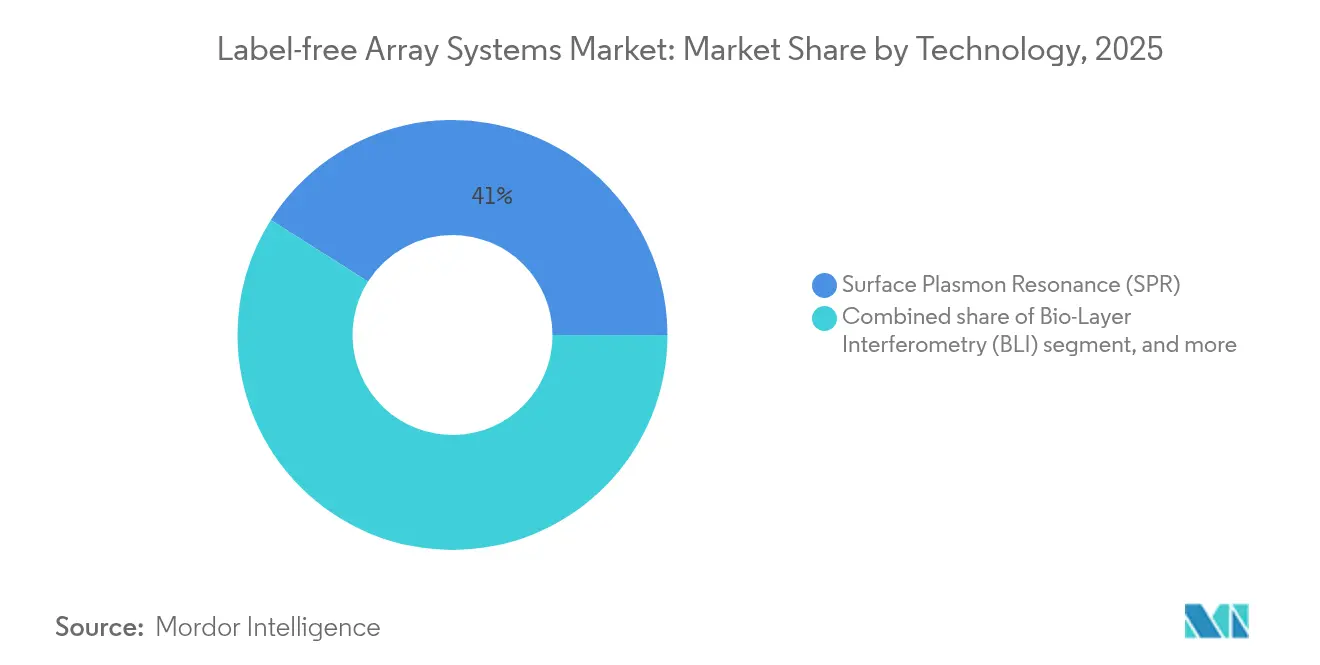

- 技術別では、表面プラズモン共鳴(SPR)が2025年の収益シェアの41.02%をリードし、局在型表面プラズモン共鳴(LSPR)は2031年までに9.56%のCAGRで拡大すると予測されています。

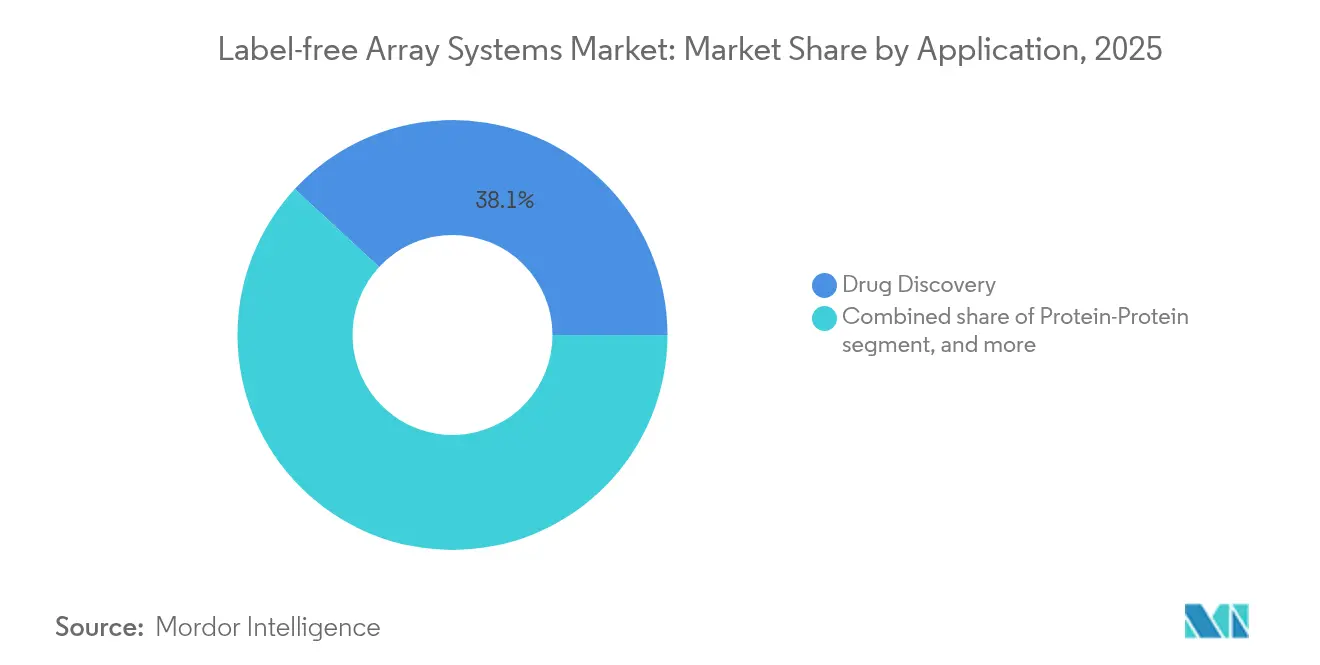

- 用途別では、創薬が2025年のラベルフリーアレイシステム市場シェアの38.11%を占め、タンパク質複合体・カスケード分析は2031年まで9.72%のCAGRで進展します。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のラベルフリーアレイシステム市場規模の49.12%のシェアを保有し、受託研究機関(CRO)は2031年までに最高の10.18%のCAGRを記録すると予測されています。

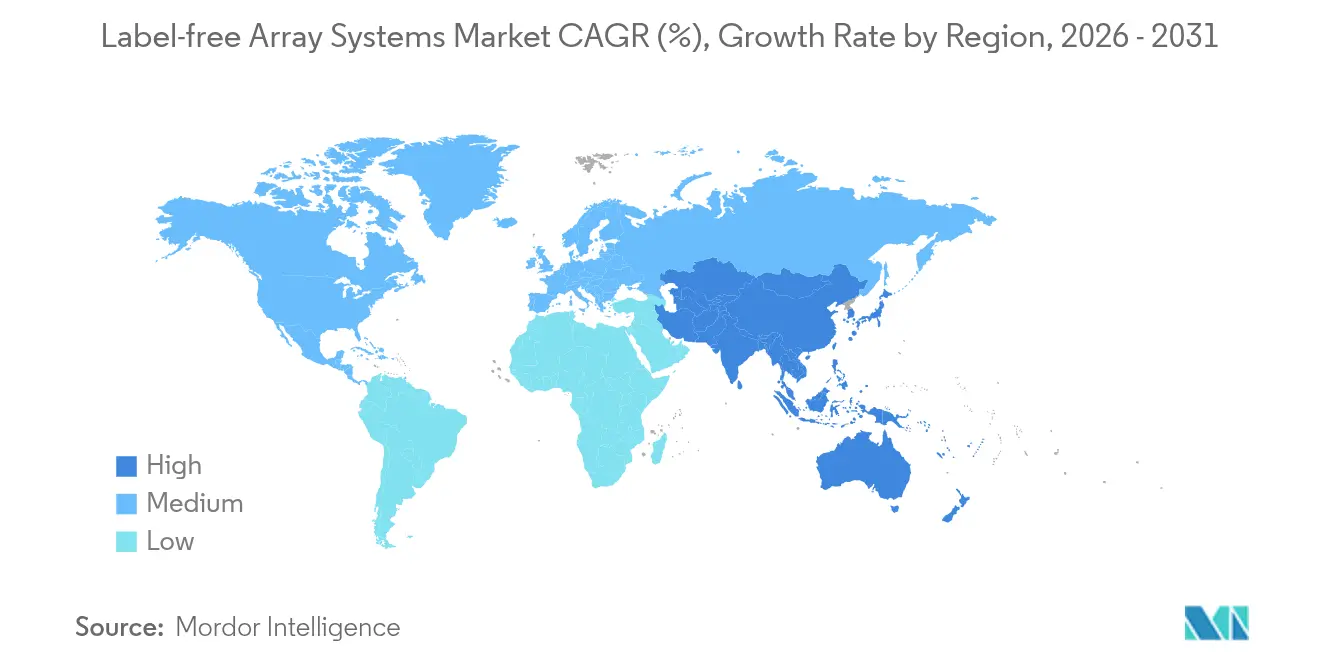

- 地域別では、北米が2025年の収益の44.09%を占め、アジア太平洋は予測期間中に8.51%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルラベルフリーアレイシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標識検出技術に対する優位性 | +1.8% | グローバル – 北米および欧州で最も強い普及 | 中期(2〜4年) |

| 製薬・バイオテクノロジー企業による研究開発支出の増加 | +2.1% | グローバル – 北米、欧州、中国に集中 | 短期(2年以内) |

| SPR、BLIおよびCDSプラットフォームにおける急速な技術アップグレード | +1.5% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 高スループットラベルフリースクリーニングへのAIアナリティクスの統合 | +1.2% | グローバル – 北米および一部のアジア太平洋市場が主導 | 長期(4年以上) |

| 個別化医療および細胞療法製造への採用 | +0.9% | 北米および欧州、中国・日本で新興 | 長期(4年以上) |

| ポイントオブケア診断向けナノプラズモニクスおよびメタサーフェスの小型化 | +0.7% | グローバル – 先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標識検出技術に対する優位性

ラベルフリー法は蛍光または放射性タグを排除することで、結合動態を歪めることが多い立体障害やシグナルクエンチングを防ぎます[1]Z. Jasielec et al., "Fragment Screening by Capillary Zone Electrophoresis," PLoS One, plos.org。非修飾リガンドを活用したフラグメントベースのキャンペーンでは、92%の結晶学的確認を伴う12.4%の一次ヒット率が実証されているように、ヒット率が向上します。二次試薬が不要なため、アッセイ開発時間が40〜60%短縮され、医薬化学チームが迅速に反復作業を行えるようになります。スタンフォード大学のSENSBITプラットフォームは、従来のセンサーの11時間の寿命に対して血清中で1ヶ月後も70%のシグナルを維持することで、耐久性の向上をさらに実証しています。これらの性能上の優位性が総合的に、ラベルフリーアレイシステム市場が従来の標識アッセイから急速に移行する基盤となっています。

製薬・バイオテクノロジー企業による研究開発支出の増加

グローバルな製薬研究開発支出は2024年に2,880億米ドルに達し、前年比1.5%増となり、その相当部分が高度な分析プラットフォームに充当されています。Merck単独でも170億9,000万米ドルを創薬プログラムに投入し、ラベルフリースクリーニング能力を明示的に優先しています。治療薬ポートフォリオが多重特異性抗体、遺伝子編集ツール、細胞療法へと傾斜するにつれ、高コンテンツ動態データセットが規制申請書類において不可欠となっています。第一三共のロボティクス対応サンディエゴ研究所は、自動化とAI駆動型ラベルフリーアナリティクスを統合してベンチからIND申請までのタイムラインを短縮するというこの変化を体現しています。従来のスクリーニングでの60〜70%から、AIと組み合わせたラベルフリープラットフォームでの80〜90%へという第1相成功率の向上が、持続的な投資への経営陣のコミットメントを強化しています。

SPR、BLIおよびCDSプラットフォームにおける急速な技術アップグレード

機器メーカーは感度、スループット、使いやすさにおいて互いに革新を競い合っています。Sartoriusは2024年5月にOctet R8eをリリースし、低親和性相互作用のデータ精度を向上させながらサンプル容量を2倍にしました。BrukerはSierra Sensors買収後、32チャンネルのSierra SPR-32 Proを発売し、2025年第1四半期の連結収益を7億9,500〜8億米ドルに押し上げました[2]Chromatography Online Staff, "Bruker Debuts Sierra SPR-32 Pro," chromatographyonline.com。細胞誘電分光システムは現在、GMP準拠の細胞療法製造に不可欠なラベルフリーかつ非侵襲的な細胞品質指標を提供しています。一方、マイクロ流体統合により完全なワークフローが使い捨てチップ上に集約され、汚染リスクが軽減されシングルユースバイオプロセス戦略が可能になっています。

高スループットラベルフリースクリーニングへのAIアナリティクスの統合

ワイル・コーネル医科大学とAstraZenecaによるPAIRWISEなどのディープラーニングモデルは、ラベルフリー動態フィンガープリントから直接有効な薬物組み合わせを予測し、95%のヒット予測精度を誇ります。機械学習はまた、最適な化合物濃度を処方し、コストのかかるウェットラボのフォローアップ前に異常なカーブを検出します。Charles Riverは現在、140万化合物にわたってAIクラスタリングを組み込み、クライアントのための構造活性相関の洞察を加速しています。しかし、ケモインフォマティクスにおけるデータ標準化のギャップと人材不足が広範な展開を制限し、長期的ではあるが段階的なCAGRへの影響を持続させています。

阻害要因の影響分析*

| 阻害要因の影響分析 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機器の高い初期投資コスト | -1.4% | グローバル – 新興市場および中小企業で最も深刻 | 短期(2年以内) |

| ユーザー側の認知度とトレーニングの不足 | -0.8% | アジア太平洋、ラテンアメリカ、欧州の一部の新興市場 | 中期(2〜4年) |

| 表現型アッセイのデータ統合と標準化の障壁 | -0.6% | グローバル | 中期(2〜4年) |

| ナノ光学製造人材の不足 | -0.5% | 北米、欧州、アジア太平洋のフォトニクスハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器の高い初期投資コスト

プレミアムSPRシステムの定価は20万〜50万米ドルであり、フル機能のBLI装置はサービス契約前に30万米ドルを超えます。2030年までに米国で67,000人の追加エンジニアが必要になる可能性がある半導体労働力不足が光学部品の価格を押し上げています。ガリウムおよびゲルマニウムへの輸出規制がリードタイムを長期化させており、フォトニクスメーカーの75%が採用上の課題を報告しています。その結果、中小バイオテクノロジー企業や学術機関は購入を先送りし、複数年にわたってコストを分散させる共有コア施設やベンダーファイナンスのリースプログラムへと向かっています。

ユーザー側の認知度とトレーニングの不足

表面プラズモン共鳴やバイオレイヤー干渉法の習得には数週間の実地指導が必要な場合があり、急成長中のスタートアップの多くはその余裕がありません。アジア太平洋の急速な研究開発成長は地域のトレーニングパイプラインを上回り、実験設計とデータ解釈にギャップを生じさせています。大学がコアカリキュラムにラベルフリー手法を含めることはほとんどなく、エントリーレベルの人材プールを制約しています。日本の科学技術振興機構(JST)のイニシアチブは現在、スキル不足に対抗するため多重センシング技術の人材育成プログラムに資金を提供しています[3]Japan Science and Technology Agency, "Ultra-High-Speed Multiplex Sensing Program," jst.go.jpが、近期的な認知度は依然として不均一であり、発展途上のクラスターにおけるラベルフリーアレイシステム市場の普及率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:SPRの優位性がLSPRイノベーションに直面

表面プラズモン共鳴(SPR)は2025年の収益の41.02%を占め、ラベルフリーアレイシステム市場の最大セグメントとなっています。ベンダーはサブナノモルの検出限界を追求し、最大32の相互作用を同時に測定できる多重カートリッジを追加することでリーダーシップを維持しています。SPRプラットフォームに帰属するラベルフリーアレイシステムの市場規模は、製薬顧客が老朽化した機器を近代化するにつれ、業界全体のCAGRで着実に上昇すると予想されます。しかし、局在型SPR(LSPR)はナノプラズモニクスメタサーフェスが優れた低分子感度を提供し、ポータブル診断に適しているため、9.56%のCAGRで最も速い成長を見込んでいます。

国立台湾大学のpH応答性DNAナノスイッチは0.57 pMのマイクロRNA検出限界を達成し、LSPRを臨床対応アッセイに近づけています。ウィスパリングギャラリーモードマイクロレーザーの並行進歩は、早期がんバイオマーカーパネルに適した増幅エバネッセント場を提供します。この競争により、既存企業は次世代SPRラインにナノ加工チップを組み込むよう促され、バルク光学SPRとチップベースLSPRの境界が曖昧になっています。価格差が縮小するにつれ、調達の意思決定は生の感度だけでなく、スループット、サービスフットプリント、AIアナリティクスのプラグインに左右されるようになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:創薬が複雑な分析の成長をリード

創薬は2025年に38.11%のシェアを維持し、ラベルフリーアレイシステム市場の基盤となっています。プラットフォームベンダーはフラグメントスクリーニングワークフローを最適化し、医薬化学者がPROTACや分子接着剤キャンペーンに重要な弱い相互作用を探索できるようにしています。創薬向けラベルフリーアレイシステムの市場規模は、下流の製造用途が増加しても相当規模を維持するでしょう。一方、タンパク質複合体・カスケード分析は、多標的および経路中心の治療薬がシステムレベルの動態的洞察を必要とするため、9.72%のCAGRで拡大すると予測されています。

ローレンス・リバモア国立研究所のワンポット無細胞合成と蛍光相関アプローチは、タンパク質発現と結合アッセイを数時間に圧縮し、ネットワーク薬理学に対するこのモダリティの魅力を強化しています。SAMDI-ASMSのような高スループットプラットフォームは現在、数百万の化合物をラベルフリーでスクリーニングし、スケーラビリティを実証しています。規制当局が新規モダリティの作用機序の証拠を精査するにつれ、カスケードレベルの動態への需要がこのサブセグメントを従来の単一標的スクリーニングよりも速い軌道に乗せ続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬の優位性とCROの拡大

製薬・バイオテクノロジー企業は2025年の収益の49.12%を支配し、社内スクリーニングインフラの歴史的な所有権を反映しています。大手製薬企業の予算がキャッシュフローを損なうことなく数百万ドルの資本サイクルを吸収するため、ラベルフリーアレイシステムの市場シェアは高水準を維持しています。しかし、アウトソーシング戦略の拡大により、CROは10.18%のCAGRを達成する見込みです。

Charles Riverの140万の精選化合物への拡大は、リソースに制約のあるイノベーターからの創薬プロジェクトを獲得するためのサービス部門の位置づけを強化しています。CN BioとPharmaronのオルガン・オン・ア・チップ提携は、ラベルフリー検出をマイクロ生理学的モデルと統合する新興アッセイで専門CROがどのように差別化するかを示しています。学術コアは基礎研究において依然として重要ですが、助成金主導の予算がスケールアップのペースを制限しており、商業CROの能力が2030年まで増分需要を吸収することを確実にしています。

地域分析

北米は2025年に44.09%の収益シェアでラベルフリーアレイシステム市場をリードし、豊富な資本プール、FDA準拠の検証経路、およびThermo FisherによるUSA国内20億米ドルの拡張計画に支えられています。米国の半導体およびフォトニクスエコシステムは、熟練労働者不足にもかかわらず、他のどの地域よりも速く重要な光学部品を供給し続け、機器アップグレードのダウンタイムを削減しています。ボストン・ケンブリッジ、サンフランシスコ湾岸地域、ローリー・ダーラム回廊の資本集約型バイオファーマクラスターが、北米のラベルフリー設置台数の40%以上を集合的に支えています。

アジア太平洋は、2023年に2兆4,000億元を超え年12%増加している中国の精密医療ブームにより、8.51%のCAGRで最も速く成長している地域です。インドの2024年BioE3政策はバイオ製造を戦略的柱として指定し、日本のJSTプログラムは1兆米ドルの多重センシング賞を目指しています。島津製作所の新しいカルナータカ州工場は2027年に稼働予定で、クロマトグラフおよび質量分析計の生産を現地化し、輸入依存を削減します。上海の張江ハイテクパークやハイデラバードのゲノムバレーのバイオテクノロジーパークがスタートアップへの補助金付きコア施設アクセスを提供することで、地域の成長がさらに促進されています。

欧州はドイツ、英国、スイスの老舗製薬大手に支えられ、重要な存在感を維持しています。Waters Corporationの新しい4万5,000平方フィートの英国機械加工センターは、質量分析計部品の現地生産能力を3倍にし、サプライチェーンの混乱に対する耐性を向上させています。それでも、業界団体は米国および中国のインセンティブがウェーハファブ投資を海外に引き付けるなか、フォトニクスの競争力を守るための「チップス法2.0」を提唱しています。ホライゾン・ヨーロッパ助成金と欧州イノベーション評議会の資金が、分散型テスト向けラベルフリーマイクロ流体プロトタイプを試験する大学・産業コンソーシアムへの種まきを継続しています。

規制環境

ラベルフリーアレイシステムは主に医療機器として規制されており、臨床検査に使用される場合は体外診断用医療機器(IVD)としても規制される。米国では、FDA医療機器・放射線保健センター(CDRH)がFD&C法に基づくリスクベースの分類および承認経路要件を適用し、IVDは適用される場合はFDAの機器ラベリング要件も満たす必要がある。欧州では、市場アクセスは医療機器規則(EU)2017/745に基づく適合性評価およびCEマーキングに依存し、IVD構成については体外診断用医療機器規則(EU)2017/746が適用され、性能評価および技術文書に対する要求水準が高まっている。

グローバルな商業化戦略では、IVDラベリングに関するISO 18113-1:2022やラベリング原則に関するIMDRFガイダンスなど、調和されたラベリングおよび文書化フレームワークへの言及が増えている。2026年の米国側における注目すべき動向として、FDAが2026年3月に、特定の光学診断機器および電気インピーダンス分光計をクラスIIIからクラスIIへ特別管理措置付きで再分類し、定義された安全性・有効性管理措置に合致する一部のラベルフリーセンシング方式について負担の少ない承認経路を明確化したことが挙げられる。2026年5月には、FDAは骨関節感染疑いに対する特定の核酸検出・耐性マーカー検出機器についても特別管理措置付きクラスIIに分類し、新規診断プラットフォームのエビデンスおよび文書化要件を形成する上での特別管理措置ベースのフレームワークの役割を強化した。

競合環境

グローバルな競争は中程度であり、上位5社のサプライヤーが2024年の収益の推定55〜60%を占め、Danaher(Molecular Devices/ForteBio)、Bruker、Thermo Fisher、Sartorius、Nicoya Lifesciencesが主要ポジションを占めています。BrukerのSierra買収と急速なSPRポートフォリオの刷新が競争を激化させ、機器収益の前年比10%成長がその証拠となっています。Danaherはグローバルな販売ネットワークとサービス契約を活用して消耗品の定期収入を確保し、Sartoriusはより広範なバイオプロセスシステムにBLI読み取りを統合しています。

新興企業はニッチな差別化に注力しています。Gator Bioは消耗品コストを削減するために長寿命プローブを展開し、Fox Biosystemsは粗サンプル適合性のための光ファイバー干渉法を提供し、NicoyaのAltoはデジタルマイクロ流体を使用して試薬量を小型化しています。AIパートナーシップがますます一般的になっています。Thermo Fisherは異常検出のためのクラウドベースの機械学習を組み込み、QuanterixのAkoya買収計画は動態データをインシリコモデルにフィードバックできる多重イメージングを追加します。特許出願はメタサーフェス製造とニューラルネットワーク支援カーブフィッティングにおける活動の高まりを示しており、統合されたハードウェア・ソフトウェア価値への移行を強調しています。

CRO、試薬サプライヤー、診断スタートアップとの戦略的コラボレーションが競争戦術を補完しています。産業界の支援を受けて開発されたキングス・カレッジ・ロンドンのナノニードルパッチプロトタイプは、新たな臨床フロンティアを開く学際的なベンチャーの典型例です。ベンダーはまた、試薬エコシステム(事前機能化センサーチップ、検証済みタンパク質標準品)を育成し、実験セットアップを簡素化してユーザーを独自の消耗品ストリームに囲い込んでいます。総合すると、技術的飛躍、M&Aの動き、ソフトウェアエコシステムが2030年まで市場の力学を再形成し続けるでしょう。

ラベルフリーアレイシステム業界リーダー

Corning Incorporated

Danaher Corporation

GE Healthcare

Perkin Elmer Inc.

Thermo Fisher Scientific, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ポイントオブケアおよび分散型検査は、ラボでのSPR/BLIワークフローに典型的な付属機器の負担を軽減する分光計不要かつハンドヘルド型のアーキテクチャを研究グループが実証していることから、ラベルフリーセンシングにおいて依然として顕在化しているホワイトスペースとなっている。2026年5月には、8インチウェーハ上に作製された連続体束縛状態(bound-state-in-the-continuum)メタサーフェスセンサーに関する研究が発表され、分光計を用いないウェーハスケールの製造および電気的読み出しへのアプローチが示され、臨床および患者近接環境に適した低コスト・大量生産デバイスへの道筋を支えるものとなった。2026年2月の論文でも、デバイ遮蔽を緩和するために無線周波数で動作する表面トランスモン共鳴(STR)といったハンドヘルド型・電子式ラベルフリー動態読み出しが取り上げられ、光学系の既存プラットフォームと並んでエレクトロニクス主導型プラットフォームの範囲が広がっている。

もう一つの機会は、ラベルフリーアレイを複雑なマトリックスの臨床サンプルおよびオルガン・オン・チップのワークフローへ拡大することであり、そこではリアルタイムの動態解析とマトリックス耐性が決定的な要素となる。2026年の例としては、改訂された分析パラメータを用いたヒト血清中のIL-6の直接検出に向けたSPR界面の進歩や、インスリン分泌のラベルフリー光学モニタリングと組み合わせた膵島オン・チップシステムが挙げられ、いずれもラベルフリー測定を精製試薬の範囲を超えて生物学的に関連性の高い媒体へ拡張するものである。これらの方向性は、標識ステップを経ずに早期の作用機序およびカスケードレベルのデータを求める薬剤発見および橋渡し研究チームのエンドユーザー需要と一致しており、ベンダーが分析、標準化されたデータ処理、検証済みのサンプル前処理ワークフローを機器・消耗品エコシステムの一部として提供する機会を生み出している。

最近の業界動向

- 2026年5月:Cytiva(Danaher)は次世代の表面プラズモン共鳴システムであるBiacore 8Sおよび8S+を発表し、大規模かつ迅速な自動タンパク質スクリーニングに向けてプラットフォームを位置付けた。この発売は、スクリーニングサイクルを短縮し、より大規模な試験デザインにわたる標準化されたワークフローを支援することで、スループット重視の発見・特性評価プログラムを対象としている。

- 2026年2月:SCIEX(Danaher)は、Echo MS+システムとZenoTOF 8600質量分析計の統合を発表し、最小限のサンプル調製とナノリットルスケールの体積で高スループットかつラベルフリーの分析測定を支援する。この統合により、サンプルの制約と速度が試薬の複雑さを軽減するワークフローを優先させる薬剤発見分野において、ラベルフリースクリーニングの選択肢が拡大する。

- 2024年1月:第一三共は、AI主導の分子設計と自動化による実験を中心としたロボティクス対応の研究拠点をサンディエゴに開設した。この施設投資は、ラベルフリーの動態および相互作用読み出しをヒットからリードへのプロセスのより早期に組み込むことができる、データ豊富かつ高スループットな発見体制への運用面での移行を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、蛍光または放射性標識を用いずに生体分子相互作用を測定するために使用されるラベルフリーアレイシステムから生じる収益と、システムパッケージの一部として販売される関連消耗品および組み込みソフトウェアを対象とする。

対象範囲の除外:ハンドヘルド型ラテラルフローテストおよび汎用マイクロプレートリーダーは本市場規模に含まれない。

セグメンテーション概要

- 技術別

- 表面プラズモン共鳴(SPR)

- 局在型表面プラズモン共鳴(LSPR)

- バイオレイヤー干渉法(BLI)

- 細胞誘電分光法(CDS)

- その他の技術

- 用途別

- 創薬

- タンパク質間相互作用・界面分析

- 抗体の特性評価と開発

- タンパク質複合体・カスケード分析

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 学術・研究開発ラボラトリー

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、需要プールをマッピングし、ラベルフリーアレイシステムの価格および導入に関する前提条件にガードレールを設けるために用いられる。米国FDAデータベース(機器およびアッセイの文脈把握のため)、米国NIHおよび類似の助成金データベース(研究強度の指標として)、世界銀行およびOECDの医療・研究開発指標、関連する機器・部品の貿易フローに関するUN Comtradeなどの貿易データポータルといった公開情報源を参照する。

これらに加え、年次報告書、投資家向け説明資料、製品カタログ、学会発表資料、査読付き論文、信頼できる報道を確認し、プラットフォームがどのように使用され、購買決定がどのように行われているかを理解する。必要に応じて、企業財務、特許動向分析、出荷レベルでの輸出入確認のために有料データベースを利用し、盲点を減らす。上記の情報源は例示的なものであり、データ収集、検証、明確化のために他の多くの公開情報源および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、公開データから構築した内容、特に一般的なシステムASP(平均販売価格)の範囲、更新サイクル、消耗品の追随率、学術研究室・バイオ医薬品企業・CROの購買比率について、その妥当性を検証するために用いられる。APAC、EMEA、およびアメリカ地域にわたる機器サプライヤー、チャネルパートナー、コア施設利用者、調達またはラボの責任者など様々な関係者に意見を聞き、最終的な合計値を確定する前に前提条件を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:31% | CXO:12% | APAC:42% |

| 中間層:55% | 機能・部門責任者:32% | EMEA:34% |

| 小規模企業:14% | マネージャー:56% | アメリカ:24% |

市場規模算定と予測

当社の基本的な規模算定は、研究およびバイオプロセス活動の指標を用いて対象支出を再構築するトップダウン方式から始まり、その対象範囲内でのラベルフリー相互作用解析の現実的な浸透率を適用する。実用的な結果を得るため、抽出したシステムASPに推定台数を乗じたものなど、選択的なボトムアップ推計と、適用可能な場合は別途消耗品・サービス付随層とを組み合わせて相互検証を行う。

モデルで使用される主要な入力データには、研究室およびバイオ医薬品環境における設置台数の増加、一般的な機器更新サイクル、機器と消耗品の間の支出配分、スループットクラス別の価格動向、タンパク質相互作用およびスクリーニング強度を示す資金提供および論文発表の傾向が含まれる。予測は、薬剤発見およびプロテオミクスワークフローにおける導入速度に関する専門家の見解に支えられたシナリオ分析を用いて作成され、その後、直近の観測された成長から曲線が外れないようにするための単純な時系列チェックが行われる。小規模な国々でボトムアップの可視性が乏しい場合は、研究開発費とラボ基盤に関連する地域アナロジーを用いてギャップを補い、その上でインタビューのフィードバックにより暗示されるラボ当たりの支出を再検証する。

データ検証および更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一のデータストリームに依存しないようにしている。モデルの出力結果を、報告された機器収益の動向、関連機器カテゴリーの貿易フローの動き、暗示される台数が予想される設置台数の増加と比較して妥当かどうかといった独立した指標と比較する。異常値は調査され、前提条件は見直され、大きな差異が生じた場合は最も感度の高い入力データを再確認するための追跡調査が行われる。

最終承認前に、算術チェック、単位の整合性、地域間および最終用途パターン間の整合性を含む段階的なアナリストレビューが行われる。本レポートは年次で更新され、需要または価格を大きく変動させる重大な事象が発生した場合は中間的な更新が行われ、最新の公開情報が反映されていることを確認するための納品前最終チェックが実施される。

Mordor Intelligenceによるラベルフリーアレイシステム市場規模と他の公開推計との比較

ラベルフリーアレイシステムの公開市場規模は、同一のトピックを追っているように見えても異なる場合がある。この差異は通常、システムの一部として何を計上するか(機器のみか、機器に消耗品と組み込みソフトウェアを加えたものか)、どの年を出発点とするか、ASPおよび導入がどの速さで変化すると仮定するかによって生じる。

タンパク質相互作用研究における資金提供および論文発表の勢い、機器収益の動向確認、関連機器カテゴリーの貿易関連指標との組み合わせが、Mordor Intelligenceの推計を真のラベルフリーアレイプラットフォームおよびそのパッケージ化された付属品に限定したシステムレベルの支出に定着させる根拠となっている。他の推計が隣接するツールを含めたり、異なる基準年を使用したり、単一の平滑な成長曲線で予測期間を延長した場合、CAGRが似ているように見えても市場価値が上下に変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 0.61億米ドル(2026年) | |

| 産業調査出版社A | 0.56億米ドル(2025年) | 異なる現在年の基準(2025年)を使用しており、機器収益に近いより狭い範囲を適用している可能性があり、消耗品と組み込みソフトウェアが付随する場合のシステム全体のパッケージを過小評価する可能性がある。 |

| 市場調査出版社B | 0.53億米ドル(2024年) | より早い基準年(2024年)から始まり、より長い予測期間を用いており、価格および導入が年および地域にわたってどのように平滑化されるかによって、報告される現在の規模が変動する可能性がある。 |

3つの数値全体を見ると、その差異は主に時間の基準点と、プラットフォーム販売を取り巻いて何が計上されるかによって説明される。対象範囲を真のラベルフリーアレイシステムに限定し、暗示される需要を複数の外部指標で検証することにより、本モデルは透明性を保ち、新たな情報が入手可能になった際に再確認しやすい状態を維持している。

レポートで回答される主要な質問

ラベルフリーアレイシステム市場の現在の規模はどのくらいですか?

ラベルフリーアレイシステム市場は2026年に6億1,033万米ドルと評価されており、年平均成長率7.44%で2031年までに8億7,412万米ドルに成長すると予測されています。

現在市場をリードしている技術セグメントはどれですか?

表面プラズモン共鳴(SPR)がタンパク質相互作用研究での広範な使用を反映し、2025年の収益の41.02%で最大のシェアを保有しています。

アジア太平洋での急速な成長を牽引しているものは何ですか?

中国の精密医療の拡大、インドのBioE3政策、および日本の大規模センシングプログラムが高い需要を生み出し、2031年まで同地域を8.51%のCAGRに押し上げています。

受託研究機関が他のエンドユーザーを上回るペースで成長しているのはなぜですか?

製薬企業が高度なラベルフリープラットフォームを備えたCROへの専門スクリーニングのアウトソーシングを増やしており、このセグメントの10.18%のCAGRを牽引しています。

ラベルフリープラットフォームはどのように創薬のタイムラインを短縮しますか?

標識化ステップを排除し、リアルタイムの動態データを提供し、AIアナリティクスと統合することで、アッセイ開発時間を最大60%短縮し、ヒット・トゥ・リードの効率を向上させます。

最終更新日: