Kubernetes市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

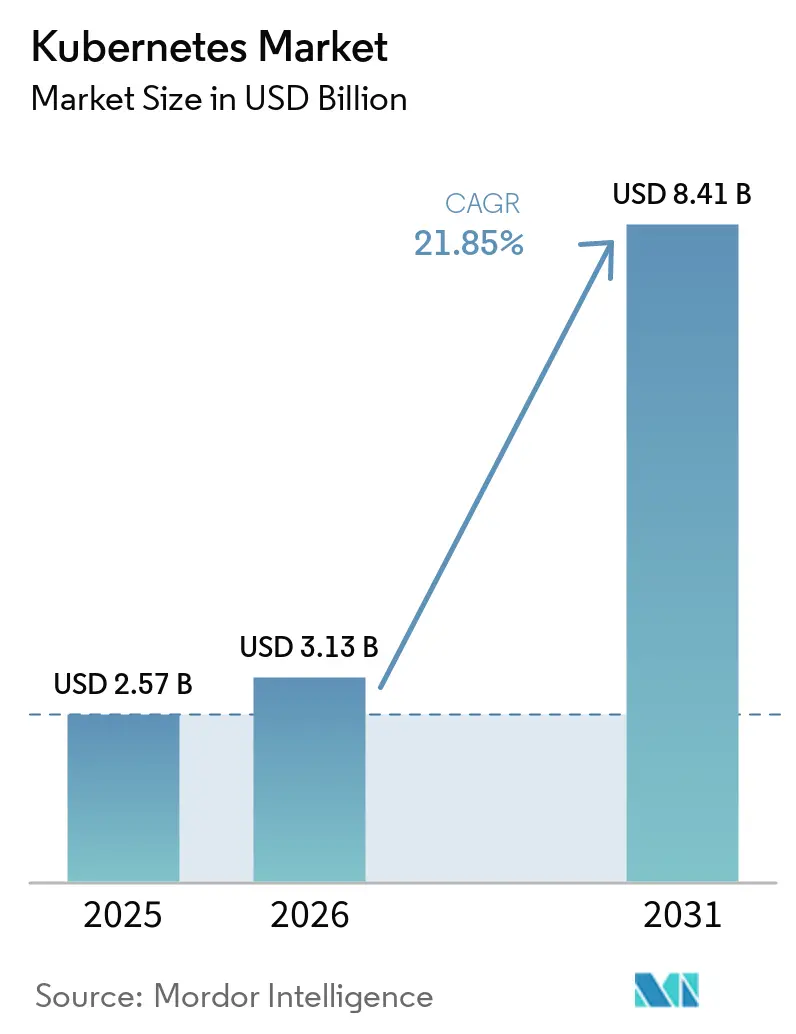

| 市場規模 (2026) | 3.13 十億米ドル |

| 市場規模 (2031) | 8.41 十億米ドル |

| 成長率 (2026 - 2031) | 21.85% CAGR |

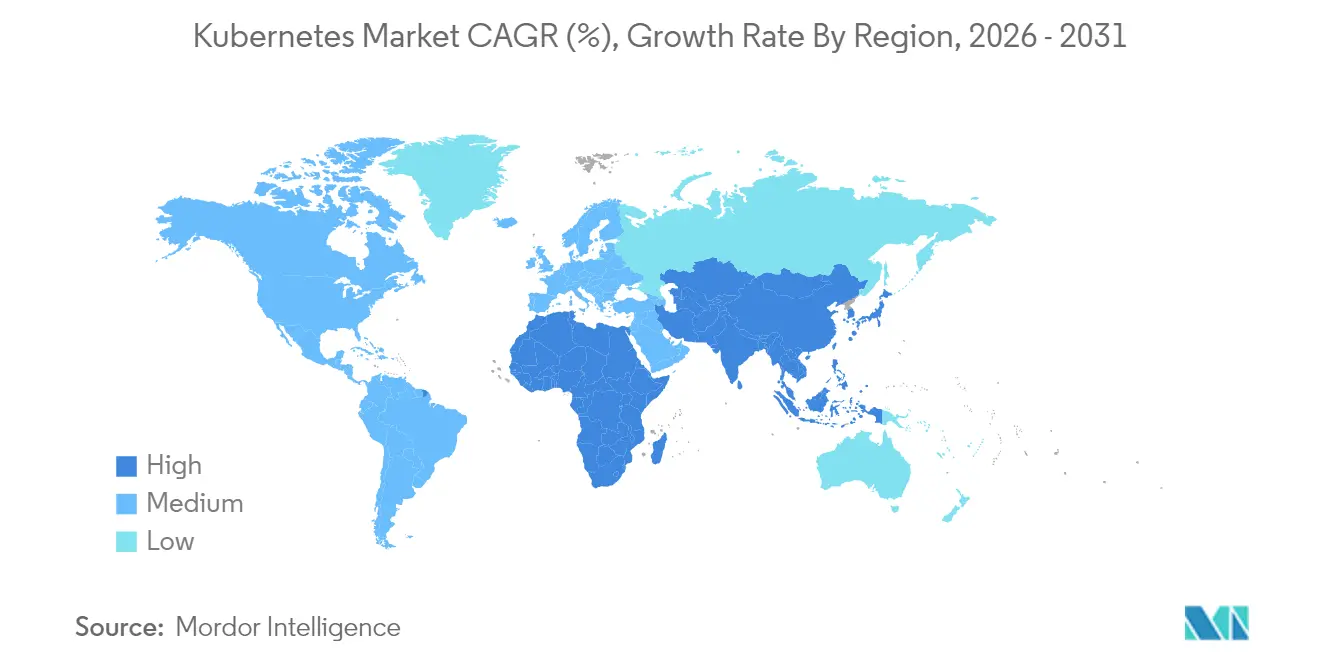

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

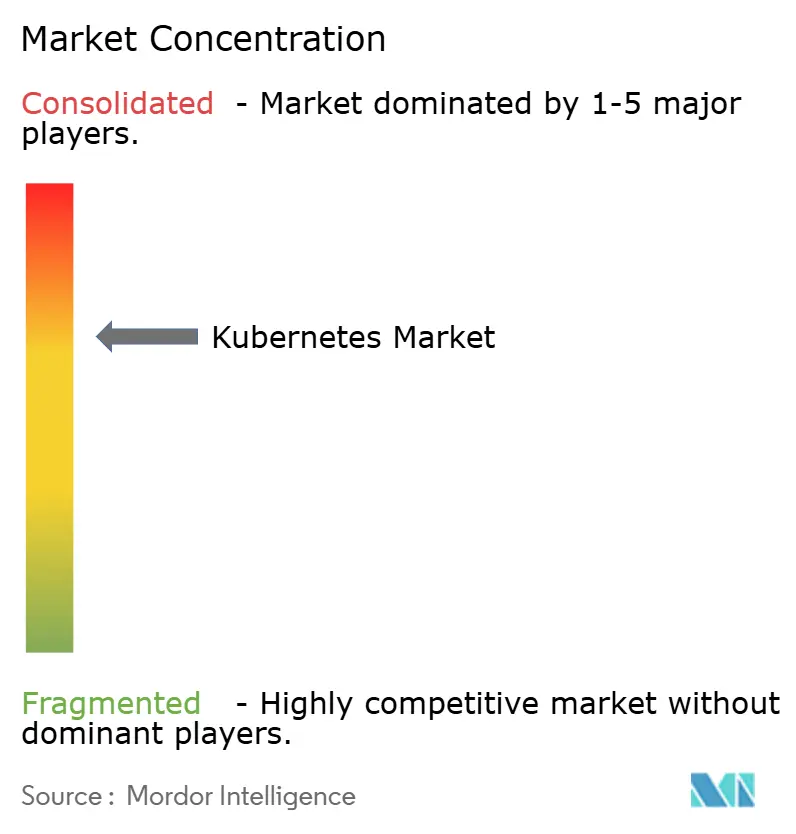

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるKubernetes市場分析

Kubernetes市場規模は2025年の25億7,000万米ドルから2026年には31億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率21.85%で2031年までに84億1,000万米ドルに達すると予測されています。マイクロサービスの普及、AI・MLワークロードの増大、ハイブリッド・マルチクラウド戦略の拡大が企業導入を加速させています。大規模組織のほぼすべてがKubernetesをデフォルトのコンテナオーケストレーターとして採用しており、企業の96%が本番ワークロードへの同プラットフォームの利用または評価を報告しています[1]IBM、「Kubernetesの現状 2024年」、ibm.com。購入者がターンキー運用、セキュリティ強化、コンプライアンスツールを優先するため、マネージドサービスが新規デプロイメントの大半を占めています。北米が最大の地域シェアを維持する一方、アジア太平洋地域はデジタルトランスフォーメーションの推進とクラウドインフラへの投資に支えられ、最も高い成長率を示しています。ハイパースケールクラウド、プラットフォーム専業ベンダー、オープンソースベンダーが運用の簡素化と高度な制御機能のバンドル化(特にAIパイプラインおよびエッジ展開向け)を競い合う中、競争圧力は依然として激しい状況が続いています。

主要レポートのポイント

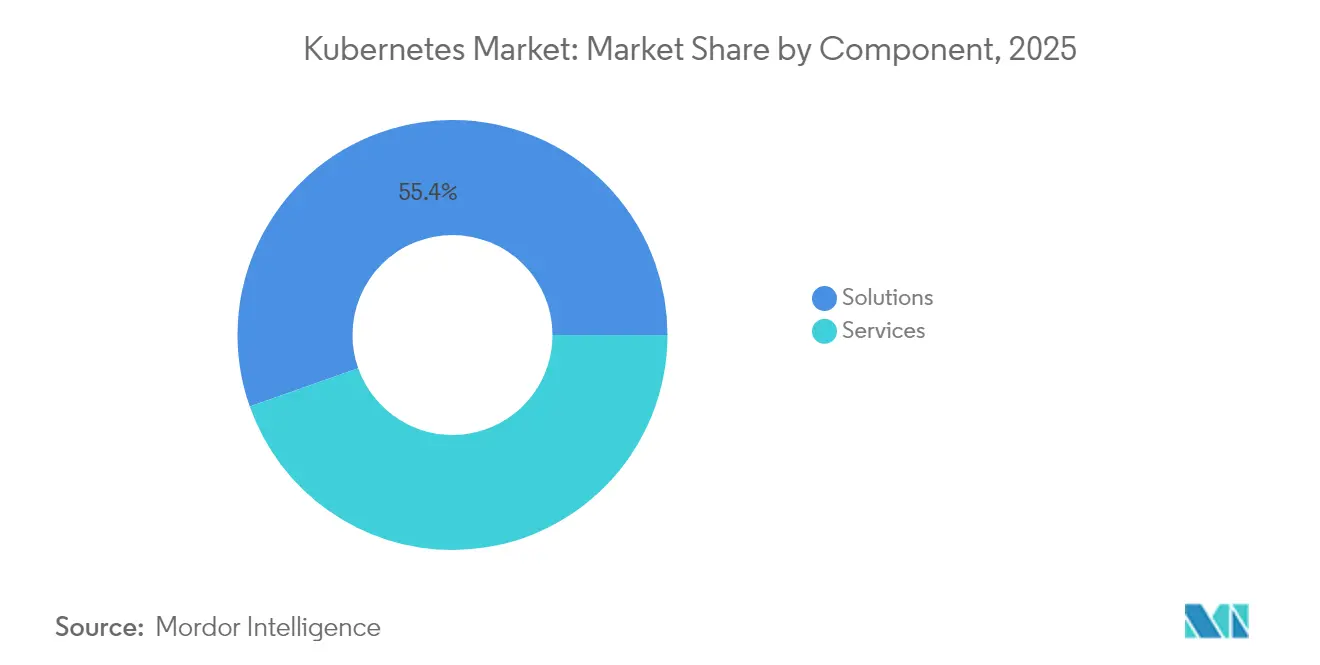

- コンポーネント別では、ソリューションが2025年のKubernetes市場シェアの55.40%をリードし、サービスは2031年にかけて年平均成長率23.3%で拡大する見込みです。

- デプロイメントモデル別では、マネージド型Kubernetesが2025年のKubernetes市場シェアの62.30%を占め、マルチクラウドマネージドオプションは年平均成長率22.4%で成長すると予測されています。

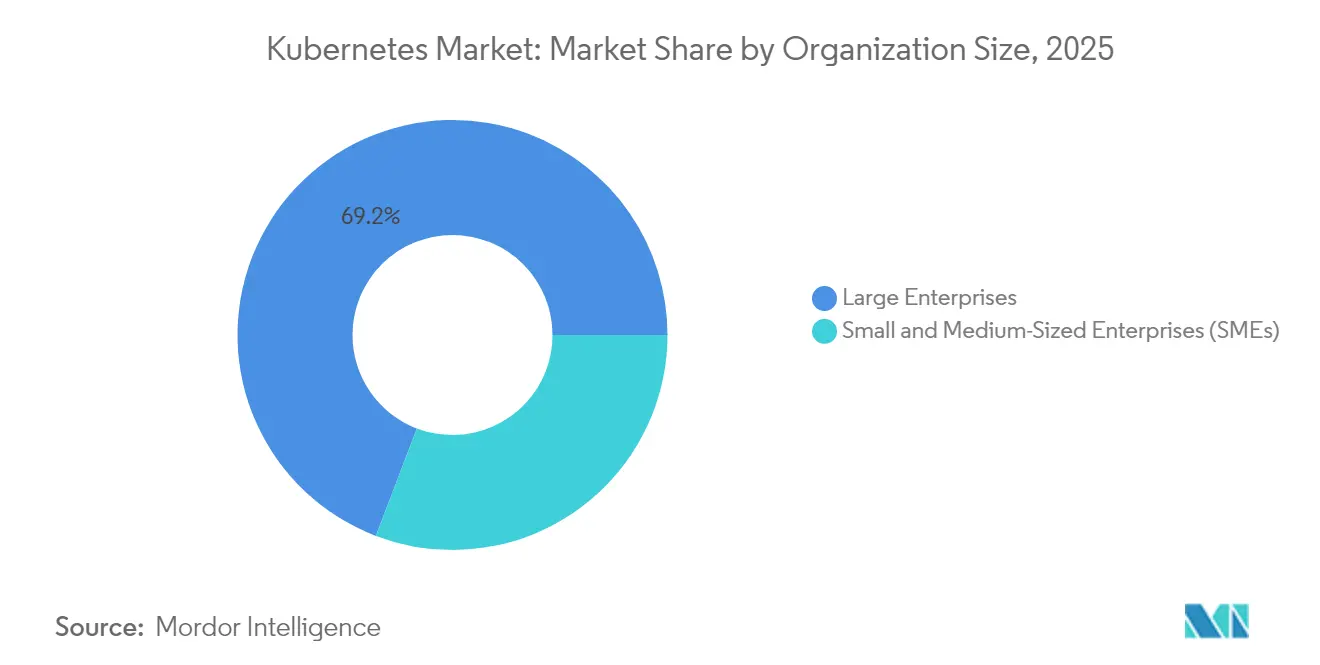

- 組織規模別では、大企業が2025年のKubernetes市場シェアの69.20%を保持し、中小企業は2031年にかけて年平均成長率22.9%で成長すると予測されています。

- エンドユーザー業種別では、情報技術・通信が2025年に32.60%の収益を生み出し、ヘルスケアは年平均成長率22.2%で成長する軌道にあります。

- 地域別では、北米が2025年のKubernetes市場の36.40%を占め、アジア太平洋地域は2026年〜2031年にかけて年平均成長率22.6%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルKubernetes市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロサービスの台頭 | +5.4% | 北米および欧州でより顕著 | 中期(2〜4年) |

| AIおよびMLワークロードの採用増加 | +4.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| マネージドKubernetesサービスへの需要拡大 | +3.9% | グローバル、人材不足地域でより顕著 | 短期(2年以内) |

| ハイブリッドおよびマルチクラウド戦略の拡大 | +3.5% | 北米および欧州で最も強い | 中期(2〜4年) |

| 軽量K8sディストリビューションによるエッジコンピューティングの普及 | +2.9% | アジア太平洋、製造業ハブ、通信集中市場 | 中期(2〜4年) |

| Kubernetesネイティブなフィンオプス自動化によるTCO削減 | +2.6% | グローバルエンタープライズクラウド市場 | 短期〜中期(4年以内) |

| 情報源: Mordor Intelligence | |||

マイクロサービスの台頭

組織はモノリシックシステムを解体し、高度なオーケストレーションを必要とする小規模で独立してデプロイ可能なサービスへの移行を進めており、Kubernetesはその役割において卓越した性能を発揮しています。企業の80%が5年以内に新規アプリケーションの大半をクラウドネイティブスタック上に構築する計画を持っています。サイドカー、アンバサダー、アダプターといった専用設計パターンが主流となり、モジュール性と保守性が向上しています。この設計シフトが続く中、Kubernetes市場はより迅速なリリースサイクルとビジネスアジリティのための戦略的基盤となり、業界全体のプラットフォームエンジニアリングの優先事項を変革しています。

AIおよびMLワークロードの採用増加

コンピュート集約型のAIイニシアチブは、ノードのオートスケーリング、GPUスケジューリング、サービスレジリエンスなどのKubernetes機能から恩恵を受けています。調査対象企業の半数以上がすでにKubernetesクラスター上でAI・MLワークロードを稼働させています。Kubeflowなどの業種特化型ツールがモデルトレーニングを効率化する一方、Google、ByteDance、Red Hatの協業により、大規模言語モデル推論向けの負荷分散とモデルサーバーのパフォーマンスが最適化されています[2]Red Hat、「Kubernetes上でのLLM推論の最適化」、redhat.com。その結果、AIレディインフラの対象市場が拡大し、Kubernetes市場の裾野が広がっています。

マネージドKubernetesサービスへの需要拡大

運用の複雑さと社内スキルの不足が、企業をマネージドサービスへと向かわせています。Amazon EKS単独でホスト型サービスセグメントの30%を占め、200万人以上のアクティブ顧客を抱えています。マネージドプロバイダーは、セキュリティ、コンプライアンス、自動アップグレードをバンドルすることで最大40%のコスト削減と35%の稼働率向上を約束しています。デプロイメントが複数のクラウドにまたがって拡大するにつれ、ターンキーサービスはKubernetes市場の成長軌道を加速させ続けるでしょう。

ハイブリッドおよびマルチクラウド戦略の拡大

プライベートデータセンターと複数のパブリッククラウドにワークロードを分散させる企業は、ポータビリティのためにKubernetesに依存しています。Google Anthos、AWS EKS Anywhere、Azure Arcは現在、分散クラスターの一元管理を可能にしています。これらのラッパープラットフォームへの需要がマルチクラウドマネージドソリューションの成長を押し上げ、コンプライアンス、レイテンシー、コスト最適化の目標に対するKubernetes市場の重要性を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練人材プールの不足 | -2.2% | 新興市場でより高い圧力 | 短期(2年以内) |

| セキュリティおよびコンプライアンスの複雑性 | -3.1% | グローバル、規制業種で深刻 | 中期(2〜4年) |

| オートスケーリング下でのコントロールプレーンコストの増大 | -1.8% | グローバルのクラウド集約型エンタープライズ市場 | 中期(2〜4年) |

| ハイパースケーラーの支配によるオープンソースソフトウェアの収益化制限 | -2.4% | 北米および欧州のオープンソースエコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練人材プールの不足

ITリーダーの37%がDevOpsおよびDevSecOps全体でスキルギャップを報告しており、専門知識は依然として不足しています。急峻な学習曲線が専任プラットフォームエンジニアリングチームの台頭を促し、自動化への投資を奨励しています。企業はまた、レガシー仮想化スタックに縛られていたワークロードを近代化しながら専門知識のギャップを埋めるために、マネージドサービスプロバイダーに依存しています。

セキュリティおよびコンプライアンスの複雑性

企業の67%がリリースを遅延させるセキュリティ上の懸念を挙げており、37%がインシデントによる収益損失を経験しています。新しいAzure Kubernetes Serviceクラスターは、公開から18分以内に探索される可能性があります。企業はゼロトラスト制御とネットワークポリシーの適用を導入しており、きめ細かなアクセス管理のためのゲートウェイAPIの改善も補完的に行われています。規制業種がKubernetesを採用するにつれ、継続的なスキャンとコンプライアンスダッシュボードが必須要件となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソリューションの成長を上回る

ソリューションは依然として最大のセグメントを形成しており、2025年のKubernetes市場の55.40%を占め、コアディストリビューションと管理アドオンをカバーしています。しかしサービス部門は、企業が移行計画、パフォーマンスチューニング、継続的なコンプライアンスアドバイスを求めるため、年平均成長率23.3%で前進しています。コンサルティング案件の増加は、ガバナンス要件が厳格でダウンタイムが許容されないヘルスケア、金融、通信などの業種特化型ユースケースに焦点を当てています。サービス向けKubernetes市場は、認定プログラムと業種特化型フレームワークが新たなインテグレーターを引き付けることで、2031年までに2倍以上に拡大すると予測されています。

この急増はまた、Kubernetes機能セットとオペレーターの専門知識の間で広がる複雑性を反映しています。Cloud4Cは、採用者の59%がコンプライアンスを最大の課題と見なしており、専門的な監査および修復サービスへの需要を生み出していると指摘しています。マネージドKubernetesサブスクリプションは、SLAの適用とアップグレードチェーンをベンダーに移管することで消費をさらに加速させており、このパターンは予測可能なコスト範囲を求めるリソース制約のあるチームに特に共鳴しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デプロイメントモデル別:マルチクラウドの勢いが加速

マネージドサービスが現在の支出の62.30%を占め、ハイパースケーラーのマネージドKubernetesサービスに支えられています。成長は現在、年平均成長率22.4%で拡大すると予測されるマルチクラウドマネージドバリアントに集中しています。レイテンシー、データ主権、コストのバランスを取る組織は、AWS、Azure、Google Cloud、オンプレミス資産にワークロードを分散させ、Kubernetesをポリシーと配置のための中立レイヤーとして活用しています。企業が単一プロバイダーへのロックインを回避し、最適化された利用率を追求するにつれ、マルチクラウドデプロイメント向けKubernetes市場が強化されています。

セルフホスト型クラスターは、独自のセキュリティ要件やメインフレームとの隣接性を持つ企業の間で引き続き重要性を保っています。ハイブリッドモデルはステッピングストーンとして機能し、チームが重要なアプリケーションを内部でコンテナ化しながら、ピーク時にはパブリッククラウドにバーストすることを可能にしています。ツールベンダーは、クラウド間の差異を抽象化するシングルペインダッシュボード、GitOpsパイプライン、ポリシーエンジンを展開しており、これにより運用オーバーヘッドが圧縮され、Kubernetes市場が拡大しています。

組織規模別:中小企業が採用曲線を加速

大企業が2025年の支出の69.20%を占めていますが、中小企業は年平均成長率22.9%でそのギャップを縮めています。サービスとしてのKubernetesのターンキーオプションは、自動パッチ適用、セキュリティスキャン、アプリケーションテンプレートをバンドルすることで参入障壁を下げています。コンサルティング介入を通じて採用した中小企業は、運用コストを最大40%削減し、稼働率を35%向上させています。

並行して、簡素化されたダッシュボードとローコードポリシービルダーにより、小規模チームが最小限の人員でクラスターを運用できるようになっています。トレーニングプログラムと商用プラットフォームのコミュニティエディションが、オンランプの複雑さを軽減しています。これらのレバーが拡大するにつれ、中小企業におけるKubernetes市場の成長は大企業の成長を上回り、ベンダーの対象市場が拡大すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:ヘルスケアが成長リーダーとして台頭

情報技術・通信がCI/CDの加速とSaaSの稼働率向上のためにKubernetesを活用し、2025年の収益の32.60%をリードしました。しかしヘルスケアは、デジタルヘルスワークロードが弾力的でコンプライアンス準拠のインフラを必要とするため、年平均成長率22.2%で最も高い成長率を示しています。コンテナオーケストレーションを導入した病院は、電子健康記録や遠隔医療ポータルのシステムダウンタイムを削減しながら、HIPAAおよびデータ主権規則を遵守しています。

銀行・保険会社は、急増する決済量と規制監査への対応の必要性に駆られ、それに続いています。製造業者は予知保全とIoT分析のためにKubernetesをインダストリー4.0スタックに統合し、軽量エッジディストリビューションを活用しています。データ主権と予算制約を意識した公共部門機関は、市民サービスを近代化するためにオープンソースツールを採用しています。各ニッチは、業種特化型のパフォーマンスとレジリエンスの向上を示すことで、Kubernetes市場の重要性を高めています。

地域分析

北米は2025年のグローバル収益の36.40%を確保し、世界のKubernetesユーザーの半数以上を占める米国が牽引しています。ハイパースケールクラウドのフットプリント、先行企業、深い開発者コミュニティが地域のリーダーシップを支えています。特に金融・小売分野でのAI統合ワークロードがKubernetes採用を強化しており、業種別規制(HIPAA、FISMA)のパッチワークがセキュリティ自動化とポリシーゲートウェイへの投資を促進しています。この地域の市場参加者はマルチクラウド設計をますます採用しており、Kubernetesをワークロードポータビリティのためのユニバーサルサブストレートとしています。

アジア太平洋地域は2026年〜2031年の年平均成長率22.6%の予測で最も成長の速い地域です。中国、インド、日本における広範なデジタル化、5G展開、クラウドデータセンターの拡大が需要を点火しています。CAST AIのインド進出はこの地域におけるプロバイダーの勢いを示す好例です。Alibaba Cloudなどの国内大手がローカルコンプライアンスを満たすカスタマイズされたKubernetesスタックを提供し、勢いを維持しています。スマート工場、サプライチェーンテレメトリーなどの製造業ユースケースもKubernetes市場の拡大に貢献しています。

欧州はGDPRに焦点を当てたセキュリティ支出と強力なオープンソース文化に支えられ、相当なシェアを維持しています。ドイツ、英国、フランスの企業はデータ主権とアジリティのバランスを取るためにハイブリッドアーキテクチャを重視しています。銀行・通信セグメントにおけるKubernetes採用がコアシステムの近代化を支援しています。クラウドネイティブコンピューティング財団(CNCF)のミートアップやコードイベントを含むコミュニティコラボレーションが、エンタープライズの信頼を加速させる強固なコントリビューターベースを育成しています。中東・アフリカおよび南米の新興ハブは規模は小さいものの、ローカライズされたクラウドアベイラビリティゾーンがオンラインになるにつれ着実な普及を示しており、グローバルKubernetes市場のフットプリントをさらに拡大しています。

競合環境

インフラ層では、AWS、Microsoft Azure、Google CloudがマネージドKubernetesデプロイメントの60%以上のシェアを集合的に保持しており、アイデンティティ、ネットワーク、AIサービスとの深い統合によって支えられています。Amazon EKS単独でマネージドセグメントの30%をカバーし、200万人以上の顧客にサービスを提供しています。ハイパースケーラーはAI最適化ノード、サーバーレスプロファイル、コスト最適化計算ツールによって差別化を図っています。

Red Hat(OpenShift)、Rancher(SUSE)、VMware Tanzuなどの専業ベンダーは、エンタープライズグレードのポリシーエンジンとマルチクラスターガバナンスに注力しています。2025年1月には、AWS、Azure、Googleが共同でKube Resource Orchestratorを発表し、アプリケーションバンドルの効率化とYAMLの複雑性の軽減を図りました。Red HatはOpenShift Lightspeedを導入しました。これはベストプラクティスのマニフェストをキュレーションし、スキル不足を軽減するAIアシスタントです。

ホワイトスペース競争は、コンプライアンスオーバーレイを収益化できるヘルスケアおよび金融向けの垂直特化型サービスに集中しています。コアオーケストレーションを超えて、スタートアップ企業がKubernetes APIと緊密に統合されたフィンオプス、セキュリティ、コスト最適化モジュールを提供しています。オブザーバビリティスイートとプラットフォームベンダーのパートナーシップは、AIによる修復をクラスター運用に直接組み込むことを目指しています。統合の波が迫る中、合併・買収活動はエッジ最適化ランタイムとポリシー駆動型継続的デリバリーツールに集中し、Kubernetes市場全体の構造に影響を与える可能性があります。

Kubernetes業界リーダー

Google LLC

Microsoft Corporation

Red Hat, Inc.

IBM Corporation

Docker, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Red HatはRHEL 10をRed Hat AI推論サーバーおよび高度開発者スイートとともに出荷し、Kubernetes上でのハイブリッドクラウドAI運用を効率化しました。

- 2025年5月:PluralはKubernetes設定を業界ベンチマークに照らして自動チェックするコンプライアンスレポートを導入しました。

- 2025年4月:MicrosoftはKubeCon + CloudNativeCon Europeで新しいオープンソースツールを提供し、AKSのセキュリティとアップグレード自動化を改善しました。

- 2025年4月:TigeraはCalicoを強化し、大規模Kubernetesデプロイメント全体の可視性とネットワークポリシーの適用を強化しました。

- 2025年4月:KubernetesプロジェクトはOctarineとして知られるバージョン1.33をリリースし、セキュリティ強化とAI・MLワークロードサポートを重視しました。

- 2025年2月:CyberArkとRed Hatは、業界調査のインサイトに基づく2025年Kubernetesセキュリティベストプラクティスを概説するウェビナーを開催しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルKubernetes市場を、ベンダーが商用Kubernetesディストリビューション、サブスクリプションベースのマネージドクラスター、エンタープライズサポート契約、およびパブリッククラウド、ハイブリッド、オンプレミス環境全体にわたるKubernetesワークロードのデプロイ、スケーリング、ライフサイクル管理を目的として構築されたコンサルティングまたはトレーニングの有償サービスを販売することで生み出される総合的な価値として定義する。

スコープ除外:Kubernetesコントロールプレーンなしで動作するコンテナプラットフォームからの収益、スタンドアロンのコンテナセキュリティツール、および物理サーバーハードウェアはカウントされない。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- マネージドサービス

- コンサルティングおよびサポートサービス

- デプロイメントモデル別

- セルフホスト型Kubernetes

- オンプレミス

- ハイブリッド

- マネージドKubernetes

- クラウドベースマネージド

- マルチクラウドマネージド

- セルフホスト型Kubernetes

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー業種別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- メディア・エンターテインメント

- 情報技術(IT)および通信

- 製造業

- 小売

- 政府・公共部門

- その他業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長するアジア太平洋地域のクラウドアーキテクト、プラットフォームエンジニアリングリード、およびチャネルパートナーにインタビューを実施し、価格帯、エンタープライズあたりの平均クラスター数、および導入障壁を検証した。中小企業を対象としたフォローアップ調査により、普及率の前提を精緻化し、成長ドライバーを確定する前に地域差を確認した。

デスクリサーチ

Cloud-Native Computing Foundation、CNCFアニュアルサーベイダッシュボード、Kubernetesプロジェクトのリリース指標、米国労働統計局のクラウドスキルデータセット、および国際電気通信連合のクラウドトラフィック指数からのオープンインテリジェンスを活用して対象市場のマッピングから着手した。Asia Cloud Computing AssociationやEuropeのDigital Economyレポートなどの地域業界団体、ならびにマネージドクラスターの加入者数を開示する企業の財務報告や投資家向けプレゼンテーションから補完的な視点を収集した。また、ベンダーの財務情報についてはD&B Hooversを、ディールフローについてはDow Jones Factivaを、コンテナオーケストレーションに関する特許動向についてはQuestelにアクセスした。これらの公開情報および有償情報は基礎的な需給マップを構築するために活用されたが、記載されているソースはあくまで例示であり、データ検証の過程で他にも多数の参考資料が参照された。

市場規模の算定と予測

較正済みのトップダウンモデルはエンタープライズソフトウェア支出から始まり、コンテナ普及率、クラスター密度、およびクラスターあたりの平均支出を適用して2024年のベース収益を算定し、その後、主要プロバイダーの開示情報とチャネルチェックの選択的なボトムアップ積み上げによって検証される。クラウドインフラ支出、DevOps人材の拡大、マネージドサービスの価格低下、および規制上のクラウド義務化などの主要変数が多変量回帰に組み込まれ、2030年までの需要を予測する。ボトムアップの推計値が7パーセントのバンドを超えて乖離した場合、合計値を確定する前に対象ユースケースのウェイトを調整する。

データ検証と更新サイクル

アウトプットは多段階のピアレビューを経て、異常値にはフラグが立てられ、再コンタクトインタビューが実施されて確認が行われ、独立した市場指数との差異が解消される。レポートは12ヶ月ごとに更新され、重要なイベントが発生した場合にはそれ以前に再開されるため、クライアントは最新の情報を受け取ることができる。

MordorのKubernetesベースラインが信頼性を持つ理由

公表されている数値がしばしば異なるのは、各社がサービススコープ、通貨換算、または更新頻度を異なる形で選択しているためである。厳格なスコープの整合、年次更新、およびデュアルパスモデリングにより、未検証の前提にリスクを冒すことができないプランナーにとって信頼性の高いベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 2.57 B(2025年) | Mordor Intelligence | |

| USD 2.11 B(2024年) | 地域コンサルタンシーA | プロフェッショナルサービスを除外し、静的な価格ポイントを使用している |

| USD 2.15 B(2025年) | 業界誌B | プラットフォーム収益のみをカウントし、マネージドクラスターを除外している |

| USD 2.95 B(2025年) | グローバルコンサルタンシーC | 普及率のクロスチェックなしにベンダーのプレスリリースに依存している |

この比較は、スコープが狭い場合や未検証のインプットが合計値を圧縮または膨張させる一方で、Mordorのモデルはすべての数値を、追跡・更新・説明が可能な透明性の高い変数に紐付けていることを示している。

レポートで回答される主要な質問

現在のKubernetes市場規模と成長見通しは?

Kubernetes市場規模は2026年に31億3,000万米ドルであり、年平均成長率21.85%で拡大し、2031年までに84億1,000万米ドルに達すると予測されています。

Kubernetes市場で最も急速に成長しているセグメントはどれですか?

マネージドマルチクラウドデプロイメントが年平均成長率22.4%で最も急速な拡大を示しており、企業がポータビリティとコスト最適化を追求しています。

Kubernetes市場においてサービスがソリューションを上回る勢いを持つ理由は何ですか?

複雑性の増大、コンプライアンス要件、スキル不足が企業をコンサルティング、マネージドオペレーション、継続的サポートへと向かわせており、サービスを年平均成長率23.3%で推進しています。

Kubernetesベンダーにとって最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域が年平均成長率22.6%でリードしており、中国、インド、日本における大規模なデジタルトランスフォーメーションとクラウドインフラの拡大が背景にあります。

企業がKubernetes採用において直面する主要な制約要因は何ですか?

熟練人材の不足と高まるセキュリティ・コンプライアンス要求が主要な障壁として残っており、予測年平均成長率をそれぞれ2.2%および3.1%押し下げています。

Kubernetes業界内の競争はどの程度集中していますか?

市場集中度スコアは7であり、ハイパースケーラーがマネージドサービス収益の大半を占める一方、ニッチプレーヤーの相当規模のエコシステムが競争的な市場環境を維持していることを示しています。

最終更新日: