Dockerコンテナ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.41 十億米ドル |

| 市場規模 (2031) | 19.26 十億米ドル |

| 成長率 (2026 - 2031) | 21.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDockerコンテナ市場分析

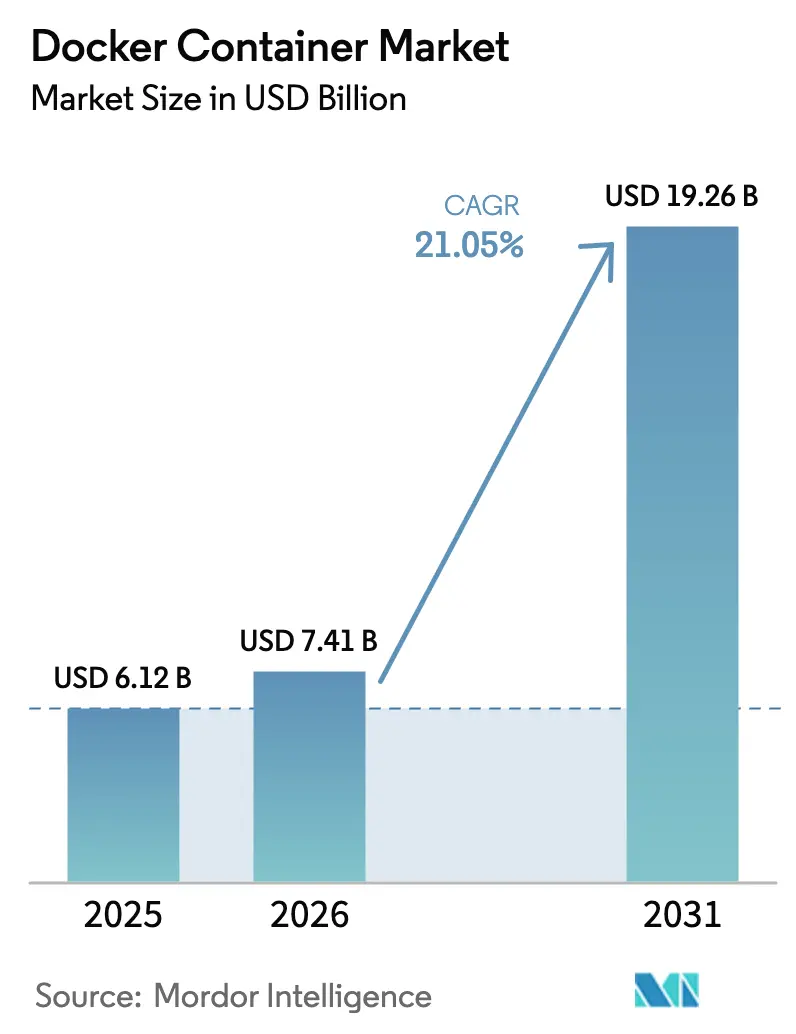

Dockerコンテナ市場規模は2025年にUSD 61億2,000万と評価され、2026年のUSD 74億1,000万から2031年にはUSD 192億6,000万に達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は21.05%です。クラウドネイティブアーキテクチャに対する企業の需要増大、仮想マシン(VM)の緊急な置き換えサイクル、およびAIワークロード要件の急増が、この拡大を総合的に牽引しています。堅調なクラウドインフラ支出、DevOpsの成熟度の拡大、およびコンテナ単位の価格モデルが、プラットフォームの魅力をさらに高めています。一方、組織がPCI-DSSおよびNIST SP 800-190の要件を満たすためにガバナンスを強化するにつれ、セキュリティツールへの支出がコアエンジンへの投資を上回っています。BroadcomによるVMwareの価格改定および通信事業者の5Gロールアウトによって激化するベンダー間競争が、Dockerコンテナ市場全体にわたるエコシステムの継続的なイノベーションと価格柔軟性を支えています。

主要レポートのポイント

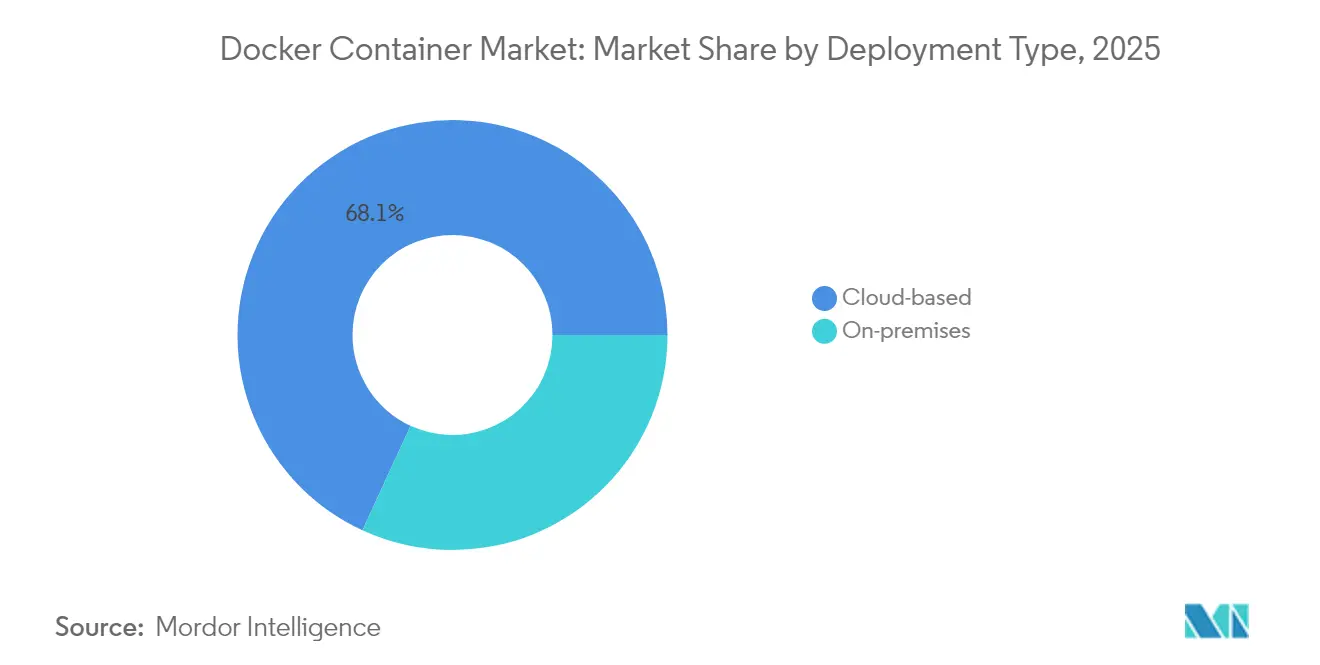

- 展開タイプ別では、クラウドベースモデルが2025年に68.12%の収益シェアを占め、2031年にかけて31.10%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、ITおよびテレコムが2025年に41.05%のDockerコンテナ市場シェアでトップとなり、ヘルスケアは2031年にかけて28.23%のCAGRで成長すると予測されています。

- コンポーネント別では、プラットフォームおよびエンジンが2025年のDockerコンテナ市場規模の36.70%を占め、セキュリティソリューションが最速の27.35%のCAGRを記録しました。

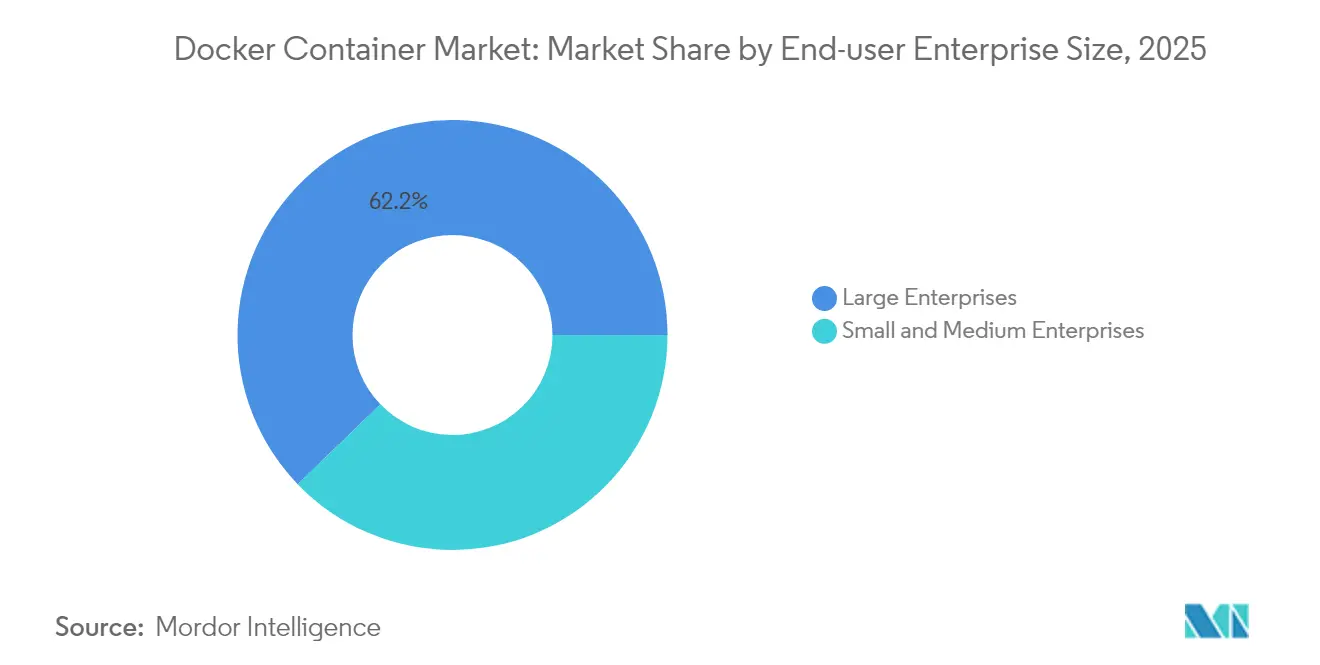

- 組織規模別では、大企業が2025年に62.20%の市場シェアを占め、中小企業(SMEs)が2031年にかけて最も高い28.70%のCAGRを記録しました。

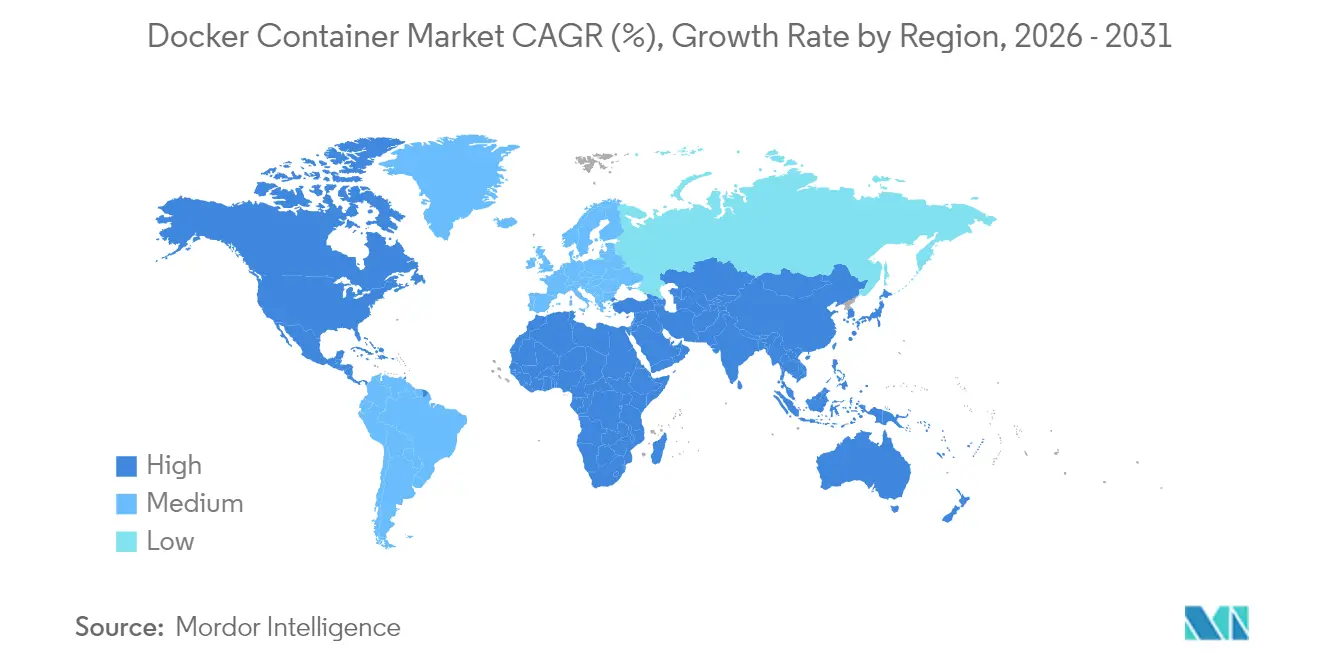

- 地域別では、北米が最大の収益貢献地域であり続け、アジア太平洋地域が2031年にかけて最も高い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルDockerコンテナ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DevOpsおよびCI/CDの普及拡大 | +5.2% | 北米およびヨーロッパが主導するグローバル | 中期(2〜4年) |

| VMからコンテナファーストアーキテクチャへの移行 | +4.8% | グローバル;VMware価格改定後の北米で最も顕著 | 短期(2年以内) |

| クラウドネイティブアプリケーション開発の成長 | +6.1% | グローバル;アジア太平洋地域が最大の勢いを示す | 長期(4年以上) |

| エッジおよび5G通信コンテナ化の波 | +3.4% | アジア太平洋地域が中核、北米およびヨーロッパへの波及 | 中期(2〜4年) |

| コンテナ単位の価格モデルへのベンダーシフト | +2.2% | グローバル;企業予算への影響が最大 | 短期(2年以内) |

| AI/MLワークフローとの統合 | +2.7% | グローバル;米国、ヨーロッパ、アジア太平洋地域のテクノロジーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DevOpsおよびCI/CDの普及拡大

現在、企業の80%以上がコンテナを継続的インテグレーションパイプラインに組み込んでおり、これによりデプロイ頻度が2倍になり、ロールバックインシデントが60%削減されています。NetflixのTitusプラットフォームは毎日50万個のライブコンテナを稼働させており、ハイパースケーラーが耐障害性サービスのために自動オーケストレーションに依存していることを示しています。[1]Renaud Loyer、「Netflix TitusはHundreds of Thousands of Containersにスケール」、netflixtechblog.com金融サービスおよびヘルスケア企業は、コンテナとポリシーアズコードパイプラインを組み合わせることで、40〜55%の業務効率向上を報告しています。

VMからコンテナファーストアーキテクチャへの移行

BroadcomによるVMwareのライセンス料引き上げ(150%〜1,250%の範囲)により、顧客の5人に1人が即時のコンテナ移行を検討しています。Red Hat OpenShift仮想化は、レガシーVMとKubernetesの統合インターフェースを提供し、6ヶ月以内に103%のROIおよびUSD 447,665の正味現在価値(NPV)を実現します。[2]William Henry、「OpenShift VirtualizationはVMとコンテナを橋渡しする」、redhat.com企業が複数年にわたるモダナイゼーションロードマップを18〜24ヶ月のプロジェクトに圧縮するにつれ、ワークロードのリファクタリングに関するコンサルティング需要が高まっています。

クラウドネイティブアプリケーション開発の成長

マネージドKubernetesサービスは、AIスケジューリング、WebAssemblyサンドボックス、およびカーボン使用量ダッシュボードを組み込んでいます。これらの機能により、コンテナの起動速度が90%向上し、生成AIモデルの自動スケーリングが可能になり、企業のサステナビリティ目標を達成できます。このような差別化された機能により、開発者プラットフォームはバックオフィスのユーティリティではなく戦略的資産となり、Dockerコンテナ市場に対する長期的な需要を強化しています。[3]Bryan Cantrill、「DockerがUSD 1億500万のシリーズC資金調達を発表」、docker.com

エッジおよび5G通信コンテナ化の波

ネットワーク機能をコンテナに移行する通信事業者は、運用コストを30〜40%削減しています。EricssonとGoogle Cloudの5Gコアアズアサービスは、Google Kubernetes Engineを活用してキャリアグレードのパフォーマンスと弾力的な課金を実現しています。レイテンシに敏感なAI推論の必要性に駆られ、現在企業の49%がエッジKubernetesを試験導入しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンテナセキュリティおよびコンプライアンスの継続的なギャップ | -3.1% | グローバル;規制の厳しいセクターで最も顕著 | 長期(4年以上) |

| Kubernetesおよびコンテナ運用における人材不足 | -2.7% | グローバル;アジア太平洋地域および新興市場で深刻 | 中期(2〜4年) |

| イメージレジストリの攻撃対象領域の拡大 | -1.9% | グローバル;企業のサプライチェーンに焦点 | 短期(2年以内) |

| Kubernetesの運用上の複雑性 | -2.3% | グローバル;中小企業(SMBs)に不均衡な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンテナセキュリティおよびコンプライアンスの継続的なギャップ

公開イメージの60%には依然として高深刻度のCVEが含まれており、企業はコンテナ予算の最大40%をセキュリティ管理に充てることを余儀なくされています。ハイブリッドアーキテクチャはポリシーの接点を増加させるため、規制産業では多くの場合、PCI-DSSまたはHIPAAの準備を認証するために本番環境へのロールアウトを6〜12ヶ月遅延させます。そのため、専門的なランタイム脅威検出およびコンプライアンスアズコードツールが、Dockerコンテナ市場内でプレミアム支出を獲得しています。

Kubernetesおよびコンテナ運用における人材不足

組織の75%が、デプロイの遅延やサービスインシデントの主な原因としてオーケストレーションの専門知識の不足を挙げています。企業が10クラスターを超えてスケールするにつれ、サイト信頼性エンジニアの需要が供給を上回り、給与プレミアムが上昇し、総所有コストが増大しています。中小企業(SMBs)はこのギャップを軽減するためにマネージドKubernetesを採用していますが、高度なチューニングおよびマルチクラスターガバナンスには依然として希少なスキルセットが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウド戦略が加速

クラウド実装は2025年に68.12%の収益を獲得し、31.10%のCAGRで拡大し、オフプレミス環境におけるDockerコンテナ市場規模のリーダーシップを確固たるものにするでしょう。Microsoft、AWS、およびGoogle Cloudのマネージドサービスはインフラのオーバーヘッドを削減し、チームがコードに集中できるようにしています。データ主権に敏感な産業ではオンプレミスおよびハイブリッド展開が継続していますが、これらのセクターでさえ柔軟性を得るためにクラウドAPIを活用しています。

従量課金制のクラウド価格設定はコンテナ単位のライセンスと整合しており、変動ワークロードの総所有コストを圧縮しています。パブリッククラウドの収益成長率20〜22%は、ハイパースケーラーのコンピュート販売とコンテナオーケストレーションサービスの採用との間の相乗的な関係を裏付けています。環境全体のアクセス制御を統合するマルチクラウド管理スイートは、ガバナンスルールの強化に伴い普及が進んでいます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:規制要件がヘルスケアの採用を促進

ITおよびテレコムは2025年に41.05%の収益シェアを維持し、弾力的なスケーラビリティを必要とするマイクロサービスアーキテクチャによって牽引されています。対照的に、ヘルスケアの2031年にかけての28.23%のCAGRは、安全な患者データ処理および自動化されたコンプライアンスへの要求によって推進され、Dockerコンテナ市場で最も急成長するセグメントとして位置付けられています。BFSIは約15%の収益を占め、低レイテンシの不正分析を優先しています。製造業は予知保全ワークロードを活用し、公共部門機関はコンテナ採用後に40%のホスティングコスト削減を報告しています。

ヘルスケアはHIPAA監査証跡を満たすためにイミュータブルコンテナイメージに依存しており、遠隔医療の迅速な展開とAIベースの診断を可能にしています。事前認証済みイメージを提供するベンダーは差別化された価値を解放し、病院システムにおける追加のDockerコンテナ市場シェアを獲得しています。電子健康記録のスループットが増加するにつれ、コンテナ化されたデータパイプラインはサブ秒のクエリ時間を維持し、ヘルスケアの変革的な軌道を強化しています。

エンドユーザー企業規模別:中小企業がコンテナ採用を民主化

大企業は2025年に62.20%の収益を占め、専任のDevOpsチームとマルチクラウドへのコミットメントに支えられています。しかし、ターンキープラットフォームが複雑性の障壁を取り除くにつれ、中小企業が最も急峻な28.70%のCAGRを牽引しています。セルフサービスのGUIと意見の反映されたデフォルト設定により、少人数のITチームが深いKubernetesの知識なしにスケーラブルなマイクロサービスをデプロイできるようになり、Dockerコンテナ市場の総アドレス可能ユーザーが拡大しています。

競争力のあるSaaS価格設定は制約のある中小企業の予算と整合しており、ベンダーのマーケットプレイスはローコードCI/CDプラグインなどの付加価値統合をバンドルしています。地理的に分散した中堅企業の56%が2年以内にコンテナ展開を計画しているため、このコホートに対応するプロバイダーは不均衡なDockerコンテナ市場シェアを獲得できる立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:セキュリティソリューションがプレミアム成長を記録

プラットフォームおよびエンジンモジュールは、基盤となるランタイム技術として2025年のDockerコンテナ市場規模の36.70%を確保しました。しかし、セキュリティソフトウェアは、イメージスキャン、ランタイム監視、およびポリシー自動化が現在取締役会レベルの懸念事項となっているため、2031年にかけて最速の27.35%のCAGRを記録しています。分散トレーシングがマルチサービスのトラブルシューティングに不可欠となるにつれ、オブザーバビリティスタックおよびログ分析も重要性を増しています。

企業はベアメタル最適化への支出を、数時間以内にCVEウィンドウを閉じるSaaS提供のセキュリティレイヤーへと転換しています。スキャン、アドミッションコントロール、およびフォレンジクスを統合するシングルペインダッシュボードを提供するベンダーは、運用を簡素化し、Dockerコンテナ市場においてプレミアム価格を設定できるようになっています。

地域分析

北米は2025年も最大の貢献地域であり続け、USD 1,000億超のクラウド支出と成熟したDevOpsツールの採用に支えられています。VMwareの価格改定がハイパーバイザーからコンテナへの移行をさらに加速させ、フォーチュン500企業全体でコンサルティング案件が拡大しています。市場浸透率の上昇に伴い成長は緩やかになりますが、中堅市場および垂直特化型ソリューションが引き続き追加収益を生み出しています。

ヨーロッパは、ハイブリッド実装への関心を高める2024年EU データ法のデータ主権規則に形成されながら、着実なペースで前進しています。政府の義務が採用を促進しています。ギリシャの国家AppStackは初年度に2億7,500万件のトランザクションを処理し、オランダのUWVはDXC Technologyのサポートのもと大規模な移行を完了しました。地域のコンプライアンス条項を満たす堅牢な移植性機能を提供するベンダーは、Dockerコンテナ市場での継続的な存在感を確保しています。

アジア太平洋地域は最も急速な拡大を実現しており、インドにおける年間USD 350〜400億のデジタルインフラ投資と中国の積極的な国内テクノロジー政策によって牽引されています。インドのデータセンター容量は800MWから3,000MWに急増し、ハイパースケーラーのワークロードを促進する一方、中国企業はソブリンコンテナレジストリを重視しています。5Gおよびエッジのロールアウトが通信および製造業での普及を深め、アジア太平洋地域は成長指標においてDockerコンテナ市場のリーダーシップを継続的に維持する立場にあります。

競争環境

既存大手と機敏な専門企業の競争により、エコシステムは中程度の断片化が特徴となっています。Red Hatはソフトウェアシェア47.8%でリードし、IBMのAIポートフォリオを活用してハイブリッドクラウドと分析機能を融合させています。Docker Inc.は開発者体験の優位性を強化し、安全なイメージ作成を簡素化するためにUSD 1億500万のシリーズC資金調達を確保しました。MicrosoftはAzure Kubernetes ServiceとGitHub Copilotを組み合わせてAI強化パイプライン自動化を組み込み、Dockerコンテナ市場内での粘着性を高めています。

M&Aは活発であり、SUSEはRancher LabsおよびNeuVectorをUSD 1億3,000万で買収し、ライフサイクル管理とランタイムセキュリティを統合しました。BroadcomによるVMwareの買収は移行に適したプラットフォームのための空白を生み出し、VMとコンテナのガバナンスを統合するツールへの需要を高めました。エッジ特化のオーケストレーションプロバイダーおよびコンプライアンス自動化スタートアップは、フルスタックの既存大手がしばしば見落とす専門的な課題を解決することでプレミアム収益を獲得しています。

パートナーシップ活動も活発化しています。Red HatとAWSはハイブリッドクラスターに関する共同エンジニアリングを深化させています。EricssonはGoogle Cloudと通信事業者グレードの5Gコアで連携し、通信ネットワークのモダナイゼーションを加速させています。このような戦略的な動きは技術的差別化を強化し、Dockerコンテナ市場シェアの今後の再分配に影響を与えています。

Dockerコンテナ産業のリーダー企業

Docker Inc

Red Hat Inc

Microsoft Corporation

Amazon Web Services

Google Cloud

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EricssonとGoogle Cloudは、Google Kubernetes Engine上で5Gコアアズアサービスの提供を開始し、弾力的なスケーラビリティと使用量ベースの価格モデルを提供しました。

- 2025年4月:DockerはMCPカタログおよびツールキットをリリースし、エコシステムのサポートを促進しながらサプライチェーンセキュリティの課題を浮き彫りにしました。

- 2025年2月:DockerはDocker AIエージェントのベータ版を導入し、コンテナのビルドおよびデプロイワークフローにインテリジェントな自動化を組み込みました。

- 2024年9月:Portainer.ioはSidero Labsと提携し、あらゆる規模の組織向けにエンドツーエンドのベアメタルKubernetes管理スイートを提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要な対象範囲

本調査では、グローバルDockerコンテナ市場を、商業的なDockerベースのコンテナプラットフォーム、補助的なオーケストレーションおよび管理ソフトウェア、バンドルされたセキュリティアドオン、ならびにパブリッククラウド、プライベートクラウド、およびオンプレミス環境全体で提供される関連サポートサブスクリプションの販売から生成されるベンダーの総収益として定義しています。Dockerがアプリケーションコード、マイクロサービス、またはデータパイプラインをビルド、テスト、および本番ステージ間でパッケージ化および移動するための主要ランタイムである場所であれば、採用状況が追跡されます。

調査範囲の除外:本規模算定は、Kubernetesのみのディストリビューション、ハイパーバイザー中心の仮想マシン、およびコンテナ運用に関連しないプロフェッショナルサービスから得られる収益を意図的に除外しています。

セグメンテーションの概要

- 展開タイプ別

- オンプレミス

- クラウドベース

- エンドユーザー産業別

- ITおよびテレコム

- BFSI

- ヘルスケア

- 小売および電子商取引

- 製造業

- 政府および公共部門

- エンドユーザー企業規模別

- 大企業

- 中小企業

- コンポーネント別

- プラットフォーム/エンジン

- オーケストレーションおよび管理

- 監視およびロギング

- セキュリティソリューション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、ハイパースケールクラウドのプラットフォームアーキテクト、BFSIおよびヘルスケア企業のDevOpsリード、ならびに北米、ヨーロッパ、アジア太平洋地域のセキュリティスペシャリストと対話しました。インタビューにより、実際のライセンス料の範囲、ホストあたりのコンテナ密度比率、および典型的な更新サイクルが検証され、モデルの前提条件を微調整し、二次データによって残されたギャップを埋めることができました。

デスクリサーチ

米国労働統計局のクラウドインフラ支出表、ユーロスタットのICT企業調査、CNCFの年次コンテナ採用調査、およびコンテナ最適化OSイメージを搭載したサーバーノードの輸出入申告などの公開情報源から調査を開始しました。企業の10-K、投資家向け資料、および主要クラウドプロバイダーの決算説明会は、コンテナワークロードの成長率のベンチマークに役立ちました。Mordorアナリストがアクセスするプレミアムリポジトリ(ベンダーの財務分割のためのD&B Hooversおよびディールフローのためのダウ・ジョーンズ・ファクティバを含む)が、さらなる収益の手がかりを提供しました。Questelの特許分析は、Docker固有のイノベーションのペースに関する洞察を提供しました。このリストは例示的なものであり、データ収集、クロスチェック、および明確化を支援するために複数の追加出版物が活用されました。

市場規模算定と予測

グローバルなx86サーバー出荷台数とパブリッククラウドインスタンス数をアドレス可能なDockerワークロードプールに変換するトップダウン再構築がモデルの基盤となっており、主要サプライヤーからのサンプリングされた平均販売価格×アクティブサブスクリプション数のロールアップとバランスが取られています。主要ドライバーには以下が含まれます:1. 企業アプリケーション全体に占めるコンテナ化ワークロードの年間浸透率、2. ホストあたりの平均コンテナ効率向上、3. VMからコンテナへの支出シフト、4. 地域別クラウド設備投資の軌道、5. コンテナイメージスキャンあたりのセキュリティ支出。

マクロ減速および急速な移行ケースのシナリオ分析で補完された多変量回帰が、2025年〜2030年の予測曲線を生成します。ベンダーロールアップからのボトムアップ推定値が過小または過大評価される場合、差異は検証済みの市場シェアウェイトを使用して比例的に再配分されます。

データ検証と更新サイクル

アウトプットは3層のチェックに直面します:自動異常フラグ、シニアアナリストによるピアレビュー、および承認前の外部指標との最終照合。合併、重大なCVE開示、またはポリシーの変更が需要シグナルを大幅に変化させた場合に中間更新をトリガーしながら、各モデルを年次で更新しています。

MordorのDockerコンテナベースラインが信頼される信頼性を持つ理由

企業がコンテナユニバースを異なる方法でスライスし、異なる更新前提を適用し、または不均一なペースで数値を更新するため、公開推定値はしばしば乖離します。

主要なギャップドライバーには、非Dockerランタイムの包含、バンドルされたセキュリティ収益の除外、通貨換算のタイミング、および新しいクラウドリージョンがモデルに入るペースが含まれます。Mordorの調査範囲はDockerが主導するワークロードに集中し、四半期ごとの外国為替平均を使用し、12ヶ月ごとに再ベンチマークされており、これが以下の対比を説明しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 61億2,000万(2025年) | ||

| USD 74億4,000万(2025年) | グローバルコンサルタンシーA | Docker、Kubernetes、およびサーバーレスコンテナをカバーするより広い「アプリケーションコンテナ」の調査範囲 |

| USD 21億(2024年) | 業界専門誌B | ライセンス収益のみをカウントし、クラウドホスト型サブスクリプションおよびサポート料を除外 |

| USD 9億9,000万(2024年) | 業界団体C | Dockerコンテナプラットフォーム市場全体ではなく、Docker監視ツールのみに焦点を当てている |

要約すると、他の出版社がレンズを広げたり狭めたりする一方で、Mordor Intelligenceは透明な変数を再現可能なステップに結びつけるバランスの取れた明確に定義された基準値を提供し、意思決定者に計画のための信頼できる出発点を提供しています。

レポートで回答される主要な質問

Dockerコンテナ市場の現在の価値はいくらですか?

Dockerコンテナ市場は2026年にUSD 74億1,000万に達しており、2031年までにUSD 192億6,000万に達する見込みです。市場規模は2026年にUSD 74億1,000万に達し、年平均成長率(CAGR)21.05%で成長して2031年にはUSD 192億6,000万に達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウドベースの展開が最も高い勢いを示しており、2031年にかけて31.10%のCAGRで前進しながら、すでに収益の68.12%を占めています。

ヘルスケアが最も急成長するエンドユーザーセグメントである理由は何ですか?

ヘルスケアの28.23%のCAGRは、規制コンプライアンスの自動化と、機密性の高い患者データを処理するための安全でスケーラブルな環境の必要性によって牽引されています。

セキュリティへの懸念は支出にどのような影響を与えていますか?

企業は現在、コンテナ予算の最大40%をセキュリティおよびコンプライアンスツールに充てており、セキュリティソリューションを27.35%のCAGRで最も急成長するコンポーネントセグメントに押し上げています。

最も強い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域が成長をリードしており、インドと中国全体での大規模なデジタルインフラ投資と急速な5G展開に支えられています。

最終更新日: