KYC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

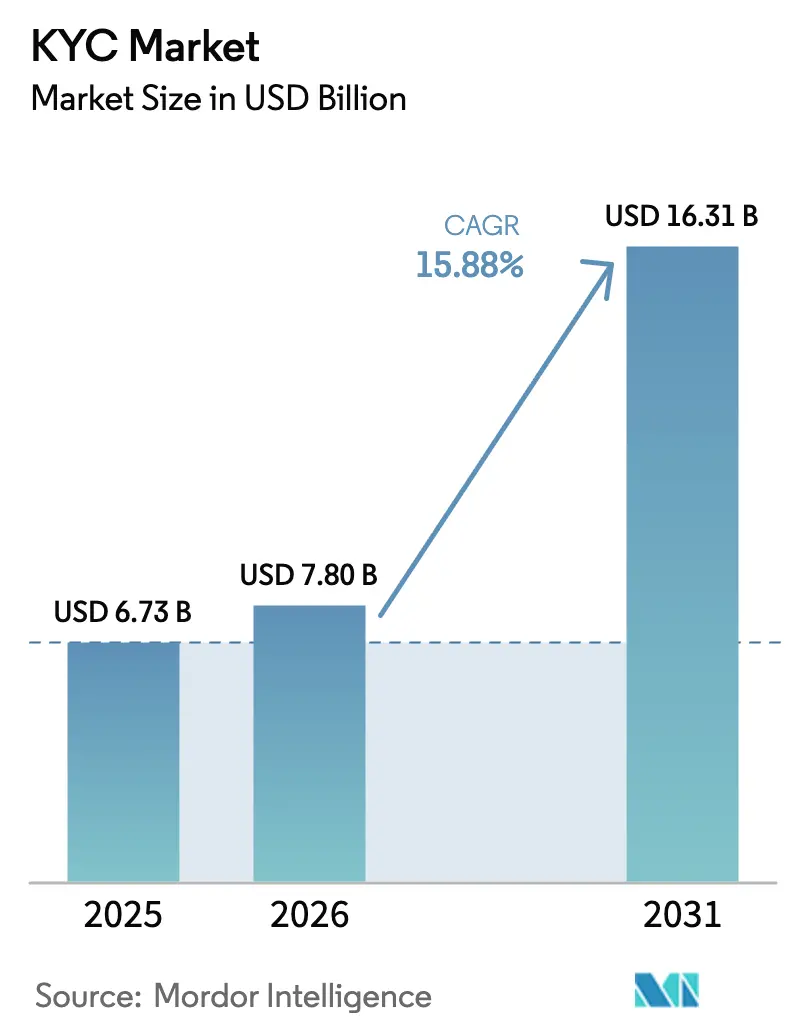

| 市場規模 (2026) | 7.8 十億米ドル |

| 市場規模 (2031) | 16.31 十億米ドル |

| 成長率 (2026 - 2031) | 15.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるKYC市場分析

KYC市場規模は、2025年の67億3,000万米ドルから2026年には78億米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)15.88%で2031年までに163億1,000万米ドルに達すると予測されています。その拡大は、TDバンクへの30億米ドルのマネーロンダリング防止罰金やバイナンスの43億米ドルの和解といった厳格な執行措置によって推進されており、金融機関は手動チェックをリアルタイムのAI駆動型本人確認に置き換えることを余儀なくされています。クラウド展開は現在、全本人確認ワークロードの64.60%を支えており、数百万件の確認を数秒で完了する弾力的なAPIベースのインフラへのシフトを反映しています。地域別の成長は二極化しており、北米が現在34.50%の収益シェアを占める一方、アジア太平洋地域はフィンテックの大規模普及と規制整備の追い上げを背景に18.60%のCAGRで最も速く成長しています。確立されたベンダーがAIネイティブの専門企業を買収してサブ秒の意思決定と99%以上の精度水準を確保しようとする動きが加速しており、業界再編が進んでいます。

主要レポートのポイント

- コンポーネント別では、ソリューションが2025年のKYC市場シェアの69.92%を占め、サービスは2031年にかけて22.35%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年のKYC市場規模の64.85%を占め、2031年にかけて20.15%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年のKYC市場シェアの60.35%を占め、中小企業(SME)は19.95%のCAGRで最も速い成長を示しています。

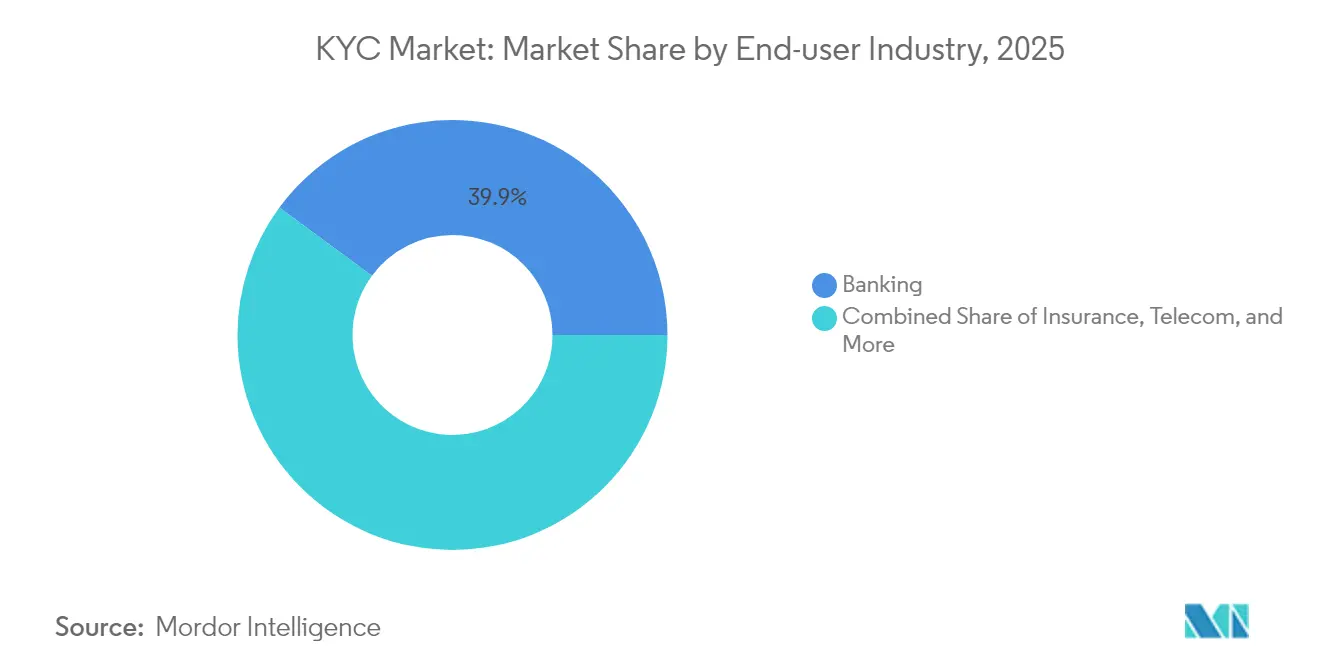

- 業界別では、銀行が2025年収益の39.90%でトップを占め、フィンテックおよび決済サービスプロバイダーは21.40%のCAGRで拡大すると予測されています。

- 本人確認技術別では、生体認証が2025年のKYC市場規模の44.85%を占め、23.05%のCAGRで成長すると予測されています。

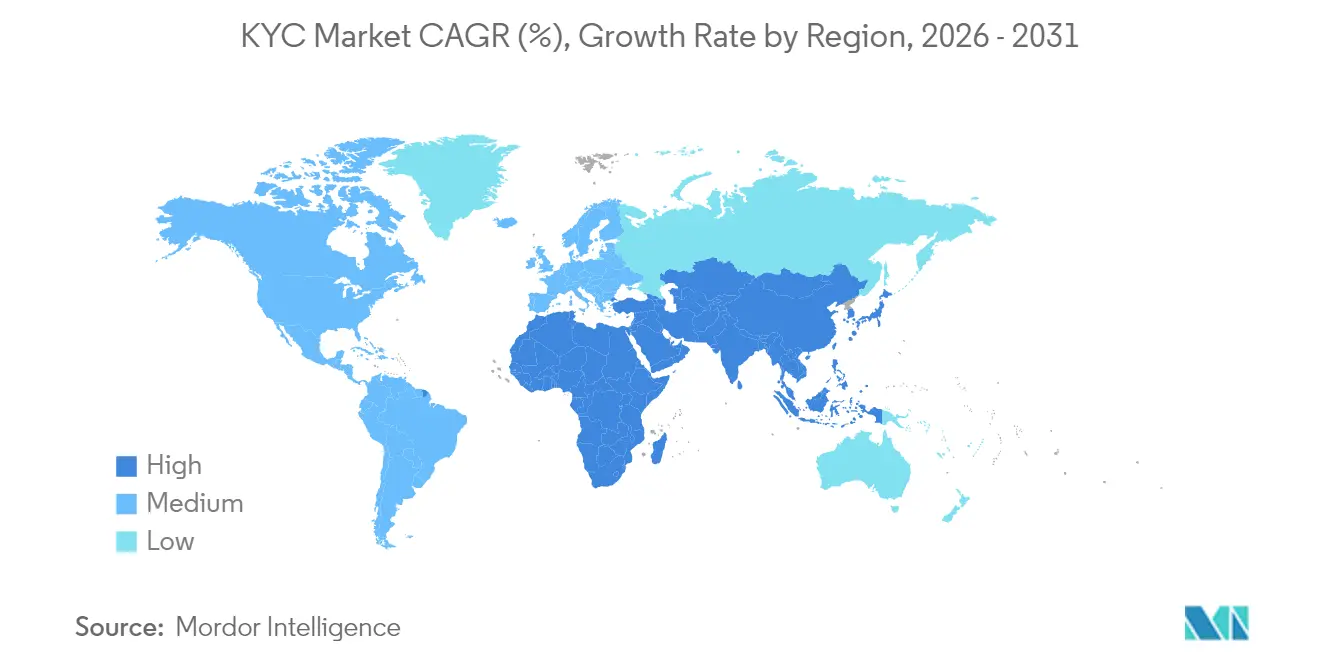

- 地域別では、北米が2025年に34.10%の収益シェアを確保し、アジア太平洋地域が予測期間中に最高の18.05%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルKYC市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンプライアンス違反に対する規制上の罰則の増加 | +2.8% | グローバル、北米およびEUで最も高い | 短期(2年以内) |

| リモートデジタルオンボーディングの急増 | +3.2% | グローバル、アジア太平洋地域が主導 | 中期(2〜4年) |

| AI・機械学習(ML)による誤検知の削減 | +2.1% | 北米およびEUが中心 | 中期(2〜4年) |

| 分散型金融(DeFi)オンランプのコンプライアンスニーズ | +1.4% | 暗号資産に友好的な法域 | 長期(4年以上) |

| 再利用可能なデジタルIDウォレット(eIDAS 2.0) | +1.8% | EUが主要対象 | 長期(4年以上) |

| ISO 20022リアルタイム国際決済 | +1.3% | グローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンプライアンス違反に対する規制上の罰則の増加

2024年のTDバンクへの30億米ドルの制裁金などの記録的な罰金は、コンプライアンス違反を運営コストから存続上の脅威へと格上げし、銀行が手動のバックログを排除し調査サイクルを数週間から数秒に短縮する自動化された本人確認プロジェクトに資金を投じるよう促しています[1]米国司法省、「司法省がTDバンクへの制裁金を発表」、justice.gov。金融犯罪取締ネットワーク(FinCEN)の2026年マネーロンダリング防止・テロ資金供与対策(AML/CFT)規則は、顧客識別義務を投資顧問業者にまで拡大し、対象需要をさらに拡大します。欧州では、eIDAS 2.0が2026年までに全加盟国に相互運用可能なデジタルIDウォレットの受け入れを義務付け、KYC義務の範囲を銀行業務を超えて電子商取引や通信にまで広げます。これらの措置が合わさることで、単一のグローバル機関における年間コンプライアンス違反コストが1億米ドルを超える可能性があり、高度なKYC技術はリスク軽減の必需品となっています。

リモートデジタルオンボーディングの急増

従来のオンボーディングは2024年に見込み顧客の67%を失い、これが企業に対して2秒未満で本人確認を完了しながら99%以上の精度を維持するAIエンジンの導入を促しました。パンデミックがデジタルファーストの習慣を定着させ、組み込み型金融の事業者は既存の顧客体験に直接組み込める低摩擦のKYCモジュールを求めるようになっています。規制当局も対応しており、米国連邦金融機関検査協議会(FFIEC)は強化デューデリジェンスの基準を満たす完全デジタルプロセスを明示的に承認し、主要な普及障壁を取り除きました。組み込み型金融が非銀行ブランドに広がるにつれ、デジタルオンボーディング能力は競争上の基本要件となっています。

AI・機械学習(ML)による誤検知の削減

ルールベースのツールは歴史的にコンプライアンスチームを重複アラートに埋もれさせてきましたが、書類鑑識、行動生体認証、自然言語処理(NLP)を組み合わせたAIプラットフォームは誤検知を最大90%抑制し、真のリスク調査のためのスタッフ能力を解放します。大規模言語モデルのパイプラインは制裁ニュースやソーシャル投稿などの外部データを取り込んでリアルタイムの顧客リスクプロファイルを充実させ、一方でディープフェイク検出モデルは生成AI普及とともに増加する合成IDへの攻撃に対抗します。この組み合わせにより、冗長な本人確認ステップを排除することでコンプライアンスパフォーマンスと顧客体験の両方が向上します。

分散型金融(DeFi)オンランプのコンプライアンスニーズ

2025年1月に施行された米国内国歳入庁(IRS)規制は、多くのDeFi事業者をブローカーとして分類し、従来の顧客報告義務の履行を求めています。RISC Zeroなどのベンダーが提供するゼロ知識証明ツールキットは、チェーン上で個人データを開示することなくユーザーを検証するプライバシー保護型チェックを可能にし、暗号資産の理念と規制当局の期待を一致させます。トークン化市場への機関投資家の参入が加速しており、仮名性と法的説明責任を両立させるエンタープライズグレードのKYCスタックへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシー規制の断片化 | -1.9% | グローバル、EUおよびカリフォルニア州で最も顕著 | 中期(2〜4年) |

| レガシーシステム統合の複雑さ | -2.3% | 北米およびEUの既存事業者 | 短期(2年以内) |

| プライバシー保護型ID(ゼロ知識証明)の普及 | -1.1% | グローバル、暗号資産に友好的な法域に集中 | 長期(4年以上) |

| 新興市場における分析人材の不足 | -1.4% | アジア太平洋地域の新興市場、中東・アフリカ(MEA)、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制の断片化

一般データ保護規則(GDPR)、カリフォルニア州消費者プライバシー法(CCPA)、および20以上の新興フレームワークという相互に矛盾する規制が、AMLの記録保持要件としばしば衝突するデータローカライゼーションおよび同意ルールのパッチワークを生み出しています[2]欧州委員会、「欧州デジタルアイデンティティに関する規則(EU)2024/0000」、europa.eu。グローバルKYCプラットフォームは、暗号化、データ最小化、自動削除機能を備えたコストのかかるプライバシー・バイ・デザインのアーキテクチャを構築しなければなりません。迫り来る改正が展開済みのソリューションを無効にする可能性があるため、銀行は資本投入をためらい、調達サイクルが長期化して普及が停滞しています。

レガシーシステム統合の複雑さ

多くの基幹銀行システムはインターネット以前のものであり、顧客記録を独自フォーマットで保存しているため、ミドルウェアや並行稼働コストが表面化すると予算を50〜100%超過する複数年にわたるKYC近代化プロジェクトが生じます。移行中もコンプライアンスの期限は止まらないため、金融機関は重複したシステムスタックを運用せざるを得ず、運用リスクが高まり投資対効果が損なわれます。ISO 20022が統一データモデルを提供しているものの、2025年の期限はすでに逼迫しているITチームへのプレッシャーをさらに強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが市場の基盤を牽引

ソリューションは2025年収益の69.92%を生み出し、エンドツーエンドのプラットフォームがKYC市場の中核に位置することを確認しました。機関投資家の購買担当者は、生体認証、書類鑑識、リアルタイムリスクスコアリングを統合し、94%の自動化された意思決定を可能にして手動レビューのキューを数時間に短縮する単一APIスイートを求めています。しかしサービスは、企業が複数法域への展開と継続的KYCの調整のためにシステムインテグレーターに依存するにつれ、22.35%のCAGRを記録しています。マネージドオファリングは、高度なスタックを社内で運用する人材や資本を持たない中小企業に訴求し、ベンダーをコンプライアンス・アズ・ア・サービスのビジネスモデルへと誘導しています。

サービスの急増は、初期ライセンス料を超えてベンダーの粘着性を高めます。専門チームは変化する法令をルール更新に変換し、新たな詐欺の類型に対してMLモデルを改良し、ゼロ知識証明のパイロットをサポートします。継続的KYCがオプションからメインストリームへと移行するにつれ、継続的監視サブスクリプションがKYC市場全体の収益においてますます大きな割合を占めるようになります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開モード別:クラウドへの移行が加速

クラウドはすでにKYC市場シェアの64.85%を占め、金融機関がハードウェアに依存した本人確認ノードを廃止するにつれ年率20.15%で複利成長しています。弾力的なインフラは、調達リードタイムなしに1日数百万件に及ぶオンボーディングのスパイクを吸収します。ベンダーのロードマップは現在、SOC 2コントロール、データレジデンシーゾーニング、ソブリンクラウドオプションを中心に据えており、規制当局にオンプレミスよりもクラウドの方がリスクが低い可能性があることを説得しています。その結果、クラウドインスタンスに帰属するKYC市場規模は2031年まで二桁台の成長が見込まれています。

オンプレミスソリューションは、絶対的な主権要件を持つ防衛・公共部門セグメントで存続していますが、ハイブリッドアーキテクチャが両者の橋渡しをしています。エッジコンピューティングコンテナはリスクの高いチェックをローカルに保ちながら、リスクの低いデータをクラウドに送信して一括処理と分析を行います。マルチクラウド戦略が標準化しつつあり、基盤となるインフラを抽象化するオーケストレーション層への需要が高まっています。

エンドユーザー企業規模別:中小企業の成長が大企業を上回る

大企業は依然として2025年支出の60.35%を占め、潤沢な予算を活用して最新の生体認証と予測分析を採用しています。これらの機関はますます、KYC、AML、不正制御を共有グラフに統合してデータサイロを排除し継続的KYCの目標を支援できる統合ベンダーエコシステムを好むようになっています。中小企業にとっては、サブスクリプション価格のゼロコーディングKYCモジュールがコンプライアンスの競争条件を平等にします。19.95%のCAGR軌道は、民主化されたツールがKYCの対象市場をいかに拡大するかを示しています。

フィンテックの急速な形成が中小企業の需要を増幅させています。チャレンジャーバンク、後払い決済プロバイダー、マイクロレンダーは、ティア1銀行と同じオンボーディング規則を満たさなければなりませんが、スタッフは少数です。既存のチェックアウトフローに組み込めるターンキーKYC APIは即時稼働を可能にし、コンプライアンスが成長の妨げとなることを防ぎます。

エンドユーザー業界別:フィンテックの台頭が銀行の優位性を再編

銀行は2025年に39.90%の収益を維持しましたが、リアルタイム決済と組み込み型金融の普及に伴い、フィンテックおよび決済サービスプロバイダーは21.40%のCAGRで成長しています。フィンテックはシームレスなオンボーディングをブランドの約束として扱い、マルチモーダル生体認証から行動分析に至るAI主導のKYCイノベーションに過剰投資しています。銀行はその一方で、ニュース、制裁、取引パターンを継続的に監視してリスクスコアを更新し、是正サイクルと監査リスクを大幅に削減する継続的KYCエンジンを展開しています。

金融以外でも、通信、ヘルスケア、ゲーミングが厳格な本人確認要件の対象となるケースが増え、対象需要全体が拡大しています。DeFiプラットフォームと暗号資産取引所は特殊なケースであり、ブローカー報告規則の施行が迫る中、プライバシー保護型の本人確認へと向かっています。これはゼロ知識技術が決定的な役割を果たす可能性のある新興サブバーティカルです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

本人確認技術別:生体認証が不正対策イノベーションをリード

生体認証は2025年支出の44.85%を占め、ディープフェイクや合成IDの脅威の高まりにより23.05%のCAGRで成長します。ベンダーは顔認識に音声と行動シグナルを組み合わせて多層防御を構築し、高度なライブネステストがAI生成のなりすましを排除します。並行して、書類認証エンジンはホログラム、マイクロプリント、紫外線反応を検査して人間の審査員には見えない偽造を検出し、KYC市場全体の精度を99%超に押し上げています。

ブロックチェーンに固定されたアイデンティティ証明書は有望なフロンティアを示しています。分散型ストレージはユーザーにデータ管理権を与えながら、依拠当事者に改ざん防止の証明を提供します。初期パイロットは、ベンダー間の相互運用性が統合タイムラインを短縮し再利用可能なアイデンティティモデルを解放して、コンプライアンスコスト総額を二桁台のパーセンテージ削減できる可能性を示唆しています。

地域分析

北米は2025年に34.10%の収益シェアで中心地であり続け、資金力のある銀行とIDテックスタートアップに60億米ドル以上を投じた活発なベンチャーキャピタルの宇宙に支えられています。FinCENの拡大されたAMLプログラムは2026年に数千の投資顧問業者を義務的KYCの対象に加え、クラウドネイティブの本人確認スイートへの需要を強化します。ホワイトラベルATMへのより厳格な規制を含むカナダの2025年AML改革は、地域の機会をさらに拡大します。

アジア太平洋地域はモバイルファーストの消費者がスーパーアプリやデジタルウォレットに集まる中、18.05%のCAGRで最も強い成長を示しています。インドのアーダール・ペイやシンガポールのシングパス・ペイなどの政府アイデンティティフレームワークは、国家電子IDの基盤が金融包摂を加速しオンボーディングコストを低下させることを証明しています。数億人がまだ銀行口座を持たない中、現地語で大量オンボーディングを処理できるスケーラブルなKYCモジュールは突出した成長を取り込む可能性があります。

欧州の軌道はeIDAS 2.0に左右されます。2026年までのEUデジタルアイデンティティウォレットの普遍的受け入れは本人確認ワークフローを標準化し、欧州プロバイダーにプライバシー保護型KYCにおけるホームフィールドの優位性を与えます。GDPRコンプライアンスはまた、ベンダーに高度に細分化された同意・削除メカニズムの構築を強制し、データ保護を競争上の差別化要因に変えます。中東・アフリカは絶対値では遅れていますが、取引活動の増加が見られます。アラブ首長国連邦は2024年にフィンテックライセンスを合理化するための国家KYCプラットフォームを立ち上げ、デジタルコンプライアンスへの政府のコミットメントを示しています。

競合状況

KYC市場は半統合型であり、主要プレーヤーの存在によって特徴付けられています。主要プレーヤーは競争上の優位性を維持しグローバルなフットプリントを拡大するために、合併・買収や製品イノベーションなどの戦略を採用しています。主要プレーヤーにはEquiniti KYC Solutions B.V.、Truth Technologies, Inc.、ACTICO GmbHなどが含まれます。

KYCソリューションへの需要は、組織が詐欺や規制上のコンプライアンス違反に関連するリスクを軽減するための効果的な本人確認プロセスの重要性をますます認識するにつれ、大幅な成長が見込まれています。規制上の要求、技術の進歩、デジタルサービスへのシフトによって推進される相当な収益予測を背景に、利害関係者は統合の複雑さなどの課題を乗り越えながら、このダイナミックな市場環境の中で生まれる新たな機会を活用しなければなりません。KYCソリューションは、世界中のさまざまなセクターにわたる現代ビジネスの需要を満たすために進化し続けており、その将来は有望です。

KYC業界リーダー

GB Group plc

Fenergo Group Holdings Ltd.

LexisNexis Risk Solutions Inc.

Jumio Corporation

Trulioo Information Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:CapgeminiがDelta Capitaを買収し、欧州のKYCサービスを強化。

- 2025年2月:Fenergoがエネルギーおよびコモディティセクターのトレーダーリクエストポータルを備えたAI搭載KYCおよびオンボーディングスイートを発売。

- 2025年2月:LexisNexis Risk SolutionsがIDVerseを買収し、ディープフェイク耐性のある書類認証を強化。

- 2025年1月:iCapitalがParallel Marketsを買収し、プライベート市場オンボーディング向けの再利用可能な投資家パスポートを追加。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、顧客確認(KYC)市場を、マネーロンダリング防止、テロ資金供与対策、制裁規制を規制対象業界全体で満たすために顧客のアイデンティティを確認し継続的に監視するすべてのソフトウェアおよびマネージドサービスソリューションと定義しています。これには、書類および生体認証エンジン、ウォッチリストスクリーニング、リスクスコアリングダッシュボード、オンプレミスまたはクラウドに展開されたワークフローオーケストレーション層が含まれます。

スコープ除外:規制対象の本人確認を実行しないスタンドアロンの不正分析ツールおよび汎用の顧客関係管理スイートは除外されます。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 銀行

- フィンテックおよび決済サービスプロバイダー

- 保険

- 通信

- 政府・公共部門

- ヘルスケア

- ゲーミングおよびiゲーミング

- その他

- 本人確認技術別

- 生体認証

- 書類認証

- データベース・APIベース

- ライブネスおよびアンチスプーフィング

- ブロックチェーンベースのKYC

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋地域のティア1銀行およびチャレンジャーバンクのコンプライアンス責任者、フィンテック業務担当者、地域規制当局、レグテック製品リーダーにインタビューを実施しました。これらの議論により、支出範囲、新興の生体認証の好み、地域のオンボーディングの課題が検証され、それをデスクリサーチの証拠に重ね合わせてデータのギャップを解消しました。

デスクリサーチ

金融活動作業部会(FATF)の相互評価報告書、FinCENの民事制裁統計、欧州銀行監督機構(EBA)のリスク指標、世界銀行のFindex普及率など、コンプライアンス活動を裏付ける公開データセットから始めました。米国銀行協会などの業界団体、デジタルアイデンティティに関する査読済み学術誌、企業の年次報告書(10-K)が基礎的なギャップを補完しました。ベンダー収益の規模を把握するために、D&Bフーバーズ、ダウ・ジョーンズ・ファクティバ、IDスキャナーを示す一部の輸入出荷ログにアクセスしました。このリストは例示的なものであり、多数の追加ソースが証拠基盤を形成しています。

市場規模算定と予測

トップダウンモデルは、規制対象の金融機関および高リスク非金融事業体のグローバル数から始まり、オンボーディングされた顧客1人当たりの平均KYC支出に対応付けられました。結果はボトムアップチェック、サンプリングされたベンダー収益、クラウドベースの本人確認量によってストレステストされた後、調整されました。主要変数には、デジタル口座開設量、規制上の罰金トレンド、スマートフォン普及率、再利用可能なデジタルIDの採用、平均本人確認コスト曲線が含まれます。多変量回帰予測がこれらの促進要因を2030年まで投影し、シナリオ分析が執行強度の変動に対して調整されました。ベンダーの開示が部分的な場合、一次インタビューからのチェック1件当たりのコストベンチマークがギャップを補完しました。

データ検証と更新サイクル

アウトプットは外部の罰金およびオンボーディングデータセットとの分散チェックを経て、シニアアナリストのレビューと承認前の二次チェックが行われます。モデルは年次で更新され、大規模な罰金や主要な規制変更などの重大なイベントが発生した場合には中間更新が実施されます。

Mordor IntelligenceのKYCベースラインが信頼性を誇る理由

公表されている数値は、企業がスコープ、更新頻度、基礎となるコスト前提を変えるため、しばしば乖離します。

主要なギャップ要因には、マネージドサービスの限定的な包含、古いベースイヤー、生体認証または継続的KYCモジュールの除外が含まれますが、Mordorのスコープはライフサイクル全体の支出を捕捉し、年次で更新されています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 67億3,000万米ドル(2025年) | ||

| 38億1,000万米ドル(2025年) | 地域コンサルタントA | ソフトウェアライセンスに焦点を当て、アウトソーシングされたスクリーニングサービスを除外 |

| 34億9,000万米ドル(2022年) | グローバルコンサルタントB | パンデミック前のベースラインに依存し、生体認証本人確認支出を除外 |

| 26億7,000万米ドル(2024年) | 業界誌C | 地理的範囲を北米と欧州に限定し、SaaSサブスクリプションのみを計上 |

この比較は、より狭いスコープや古いベースラインが市場価値を圧縮する一方で、Mordor Intelligenceの厳格な変数選択と年次更新が、意思決定者が信頼できるバランスのとれた透明性の高い基盤を提供することを示しています。

レポートで回答される主要な質問

KYC市場の急速な成長を牽引しているものは何ですか?

規制上の罰則の増加、デジタルオンリーの顧客オンボーディング、AI搭載の不正検知の突破口が、グローバル収益を2026年の78億米ドルから2031年までに163億1,000万米ドルへと15.88%のCAGRで押し上げています。

KYC市場で最も速く成長している地域はどこですか?

アジア太平洋地域は、爆発的なフィンテックの普及と支援的な国家デジタルIDスキームを背景に、2031年まで18.05%のCAGRでトップを走っています。

クラウド展開が新しいKYCプロジェクトを支配しているのはなぜですか?

クラウドプラットフォームはハードウェアの制限なしに数百万件の本人確認を処理し、現在支出の64.85%を占め、規制当局がそのセキュリティ態勢を受け入れるにつれ20.15%のCAGRで拡大しています。

継続的KYCモデルはコンプライアンス業務をどのように変えていますか?

継続的監視が定期的なレビューに取って代わり、是正タイムラインを数秒に短縮し、運用コストを最大60%削減します。

生体認証は詐欺対策においてどのような役割を果たしていますか?

生体認証は44.85%の収益シェアを占め、顔、音声、行動シグナルをライブネスチェックと組み合わせてディープフェイクや合成IDを撃退することで23.05%のCAGRで成長しています。

中小企業はKYCソリューションに投資していますか?

はい。手頃なサブスクリプションベースのKYC・アズ・ア・サービスプラットフォームが中小企業の間で19.95%のCAGRを促進し、大手銀行を超えて市場参加を拡大しています。

最終更新日: