KSAロケーションベースドサービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

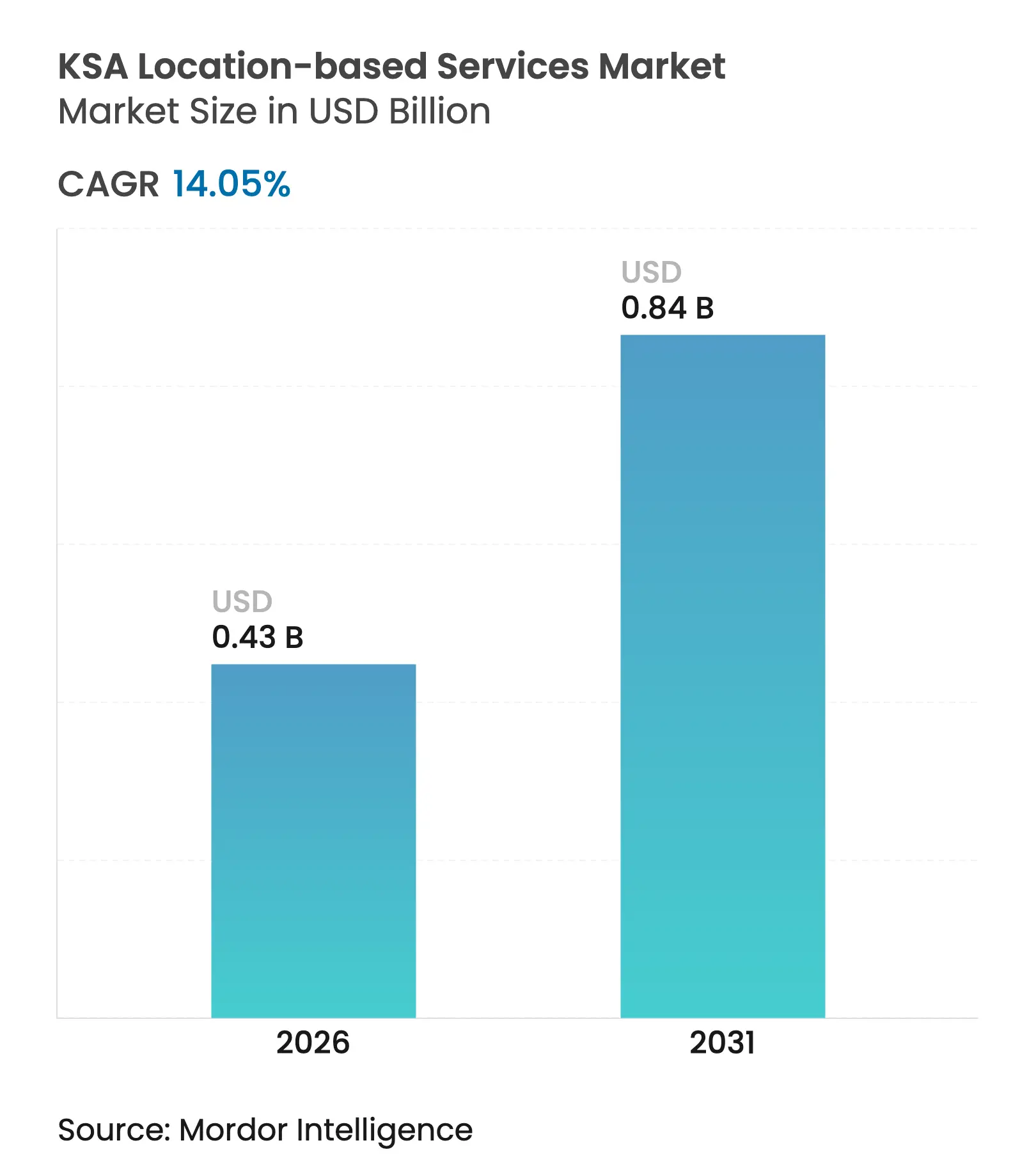

| 市場規模 (2026) | 0.43 十億米ドル |

| 市場規模 (2031) | 0.84 十億米ドル |

| 成長率 (2026 - 2031) | 14.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるKSAロケーションベースドサービス市場分析

KSAロケーションベースドサービス市場規模は2025年に3億8,000万米ドルと評価され、2026年の4億3,339万米ドルから2031年には8億3,620万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは14.05%です。スマートシティプロジェクトへの継続的な公共支出、ほぼ全国民に及ぶモバイルインターネットの普及、および支援的な地理空間政策の枠組みが、消費者および企業向けユースケース全体にわたって堅調な需要を牽引しています。ハードウェアは依然として最大の収益源ですが、センサーネットワークの高密度化に伴う統合専門知識への需要からサービス部門がより速く成長しています。屋外ナビゲーションが依然として主流ですが、屋内測位はメガモール、空港、およびNEOMの縦型地区において普及が進んでいます。競争環境においては、テレコム事業者が5Gの展開を活用しながら、グローバルプラットフォームが合弁事業を通じてローカライゼーションを進めています。データプライバシー規制、都市外の接続性の格差、およびアラビア語の地理空間コンテンツの不足が短期的な上昇余地を抑制していますが、長期的な成長軌跡を変えるには至っていません。

レポートの主要なポイント

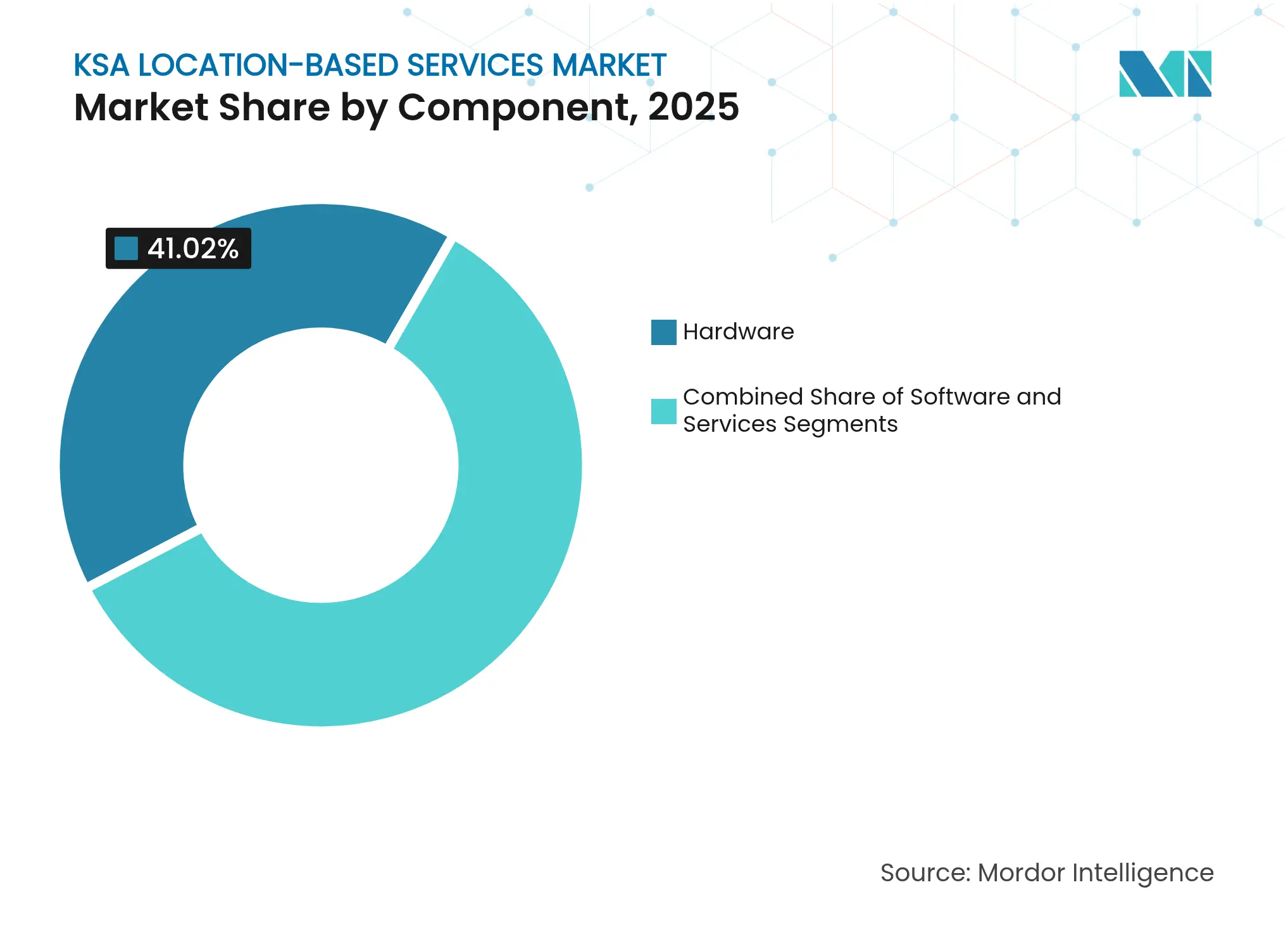

- コンポーネント別では、ハードウェアが2025年のロケーションベースドサービス市場シェアの41.02%をリードしており、サービスは2031年にかけて年平均成長率(CAGR)19.54%で拡大すると予測されています。

- ロケーションタイプ別では、屋外アプリケーションが2025年のロケーションベースドサービス市場規模の62.15%を占め、屋内測位は2031年にかけてCAGR18.52%で進展しています。

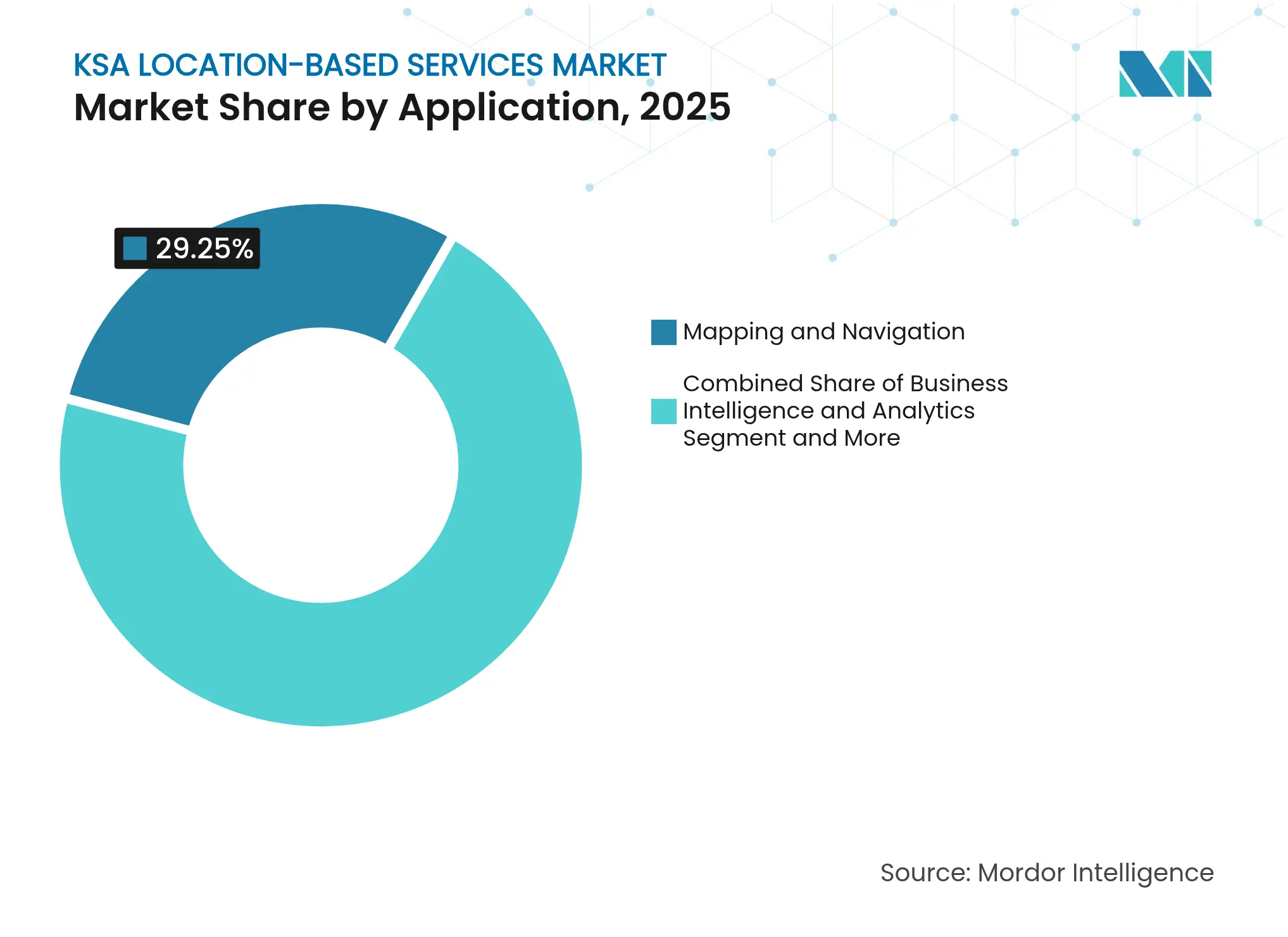

- アプリケーション別では、マッピングおよびナビゲーションが2025年のロケーションベースドサービス市場において29.25%のシェアを占め、ロケーションベースドアドバタイジングは2031年にかけてCAGR19.72%で成長すると予測されています。

- エンドユーザー業種別では、輸送および物流が2025年のロケーションベースドサービス市場シェアの24.12%を占め、ヘルスケアが2031年にかけて最も高い予測CAGRである19.67%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

KSAロケーションベースドサービス市場のトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | CAGRへの影響度(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビジョン2030スマートシティメガプロジェクトパイプライン | +3.2% | NEOM、リヤド、ジッダ | 長期(4年以上) |

| 5G展開およびほぼ全国民に及ぶモバイルインターネット | +2.8% | 全国規模、都市部重点 | 中期(2年~4年) |

| SDAIAおよびMOMRAの地理空間データ義務 | +2.1% | 政府部門 | 中期(2年~4年) |

| Eコマースのラストマイルおよびフリート追跡ブーム | +1.9% | 主要都市、次いで郊外 | 短期(2年以下) |

| ギガモール向け屋内ナビゲーションコード | +1.4% | リヤド、ジッダ、ダンマーム | 中期(2年~4年) |

| ハッジおよびウムラ巡礼者向けAR(拡張現実)ガイダンス | +1.1% | マッカ、マディーナ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ビジョン2030スマートシティメガプロジェクトパイプライン

NEOM、ザ・ライン、キディヤ、および関連プロジェクトへの5,000億米ドルの投資が空間需要を再構築しています。これらの都市は、ユーティリティ、輸送、および来訪者管理にロケーションインテリジェンスを組み込んでいます。屋内測位は、超高層ビルやトンネル内でのGPSの不安定性を補完します。ザ・ラインへの2030年までに500万人の居住者というような大規模な入居目標が、調達サイクルを加速させています。キディヤのようなエンターテインメント指向の目的地では、400か所のアトラクションに対してルートを同時にパーソナライズするエンジンが必要とされます。このスケールにより、サウジアラビアは輸出可能なロケーションテックモデルの実証の場として位置づけられています。[1]NEOM、「ザ・ライン都市計画」、neom.com

5G展開およびほぼ全国民に及ぶモバイルインターネット

2023年には国民全体のインターネット普及率が99%に達し、5Gはすでに居住者の78%をカバーしています。300Mbpsを超える平均モバイルダウンロード速度により、10ミリ秒未満のレイテンシーが実現され、自律型シャトルおよびAR(拡張現実)ガイダンスが可能になっています。STC(サウジテレコムカンパニー)は2024年第1四半期に51億米ドルの収益を計上し、さらなる高密度化に充当しており、Zainは農村部への通信タワー向けに4億3,000万米ドルを配分しています。現在ブロードバンド回線の20%を占めるFWA(固定無線アクセス)の普及が光ファイバーへの依存を軽減し、地方都市へのリアルタイムロケーションサービスの展開を促進しています。

SDAIAおよびMOMRAからの地理空間データ義務

統一フレームワークにより、各省庁は標準化された空間レイヤーを採用することが義務付けられています。SDAIAのデジタルハッジカードは数百万人の巡礼者プロファイルを管理しており、そのスケーラビリティを示しています。2024年9月に施行された個人データ保護法(PDPL)は国内ホスティングを促進し、国内プラットフォームプロバイダーに恩恵をもたらすとともに、エッジクラウド投資を促進しています。全13地域にわたるMOMRAの都市計画にはジオフェンシングルールが組み込まれており、準拠したLBSソフトウェアへの継続的な需要を保証しています。

Eコマースのラストマイルおよびフリート追跡ブーム

サウジアラビアのオンライン小売は商品流通総額(GMV)で130億米ドルを突破し、ルート最適化への需要を喚起しています。AramexはCARTOの空間アナリティクスを活用し、都市部の配送距離を削減しました。国内新興企業のWahydは、高密度な給油ステーションネットワーク全体にわたって技術主導型のトラック輸送を拡大し、ディスパッチおよび冷蔵貨物監視のためのリアルタイムロケーションデータを統合しています。RTLSスタートアップのAverosへのベンチャー資金は、倉庫やモール内での精密な屋内追跡に対する国内の需要の高まりを示しています。

抑制要因の影響度分析*

| 抑制要因 | CAGRへの影響度(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なデータプライバシーおよびローカライゼーション規制 | -1.8% | 全国規模、多国籍企業への圧力がより大きい | 中期(2年~4年) |

| 農村部および砂漠地帯の接続性の格差 | -1.3% | 油田、農業地帯、過疎地域 | 長期(4年以上) |

| アラビア語の地理空間コンテンツの不足 | -1.1% | 全国規模、ユーザー向けアプリ | 中期(2年~4年) |

| RF高密度屋内測位のための高資本支出(CapEx) | -0.9% | メガモール、交通ハブ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

厳格なデータプライバシーおよびローカライゼーション規制

個人データ保護法(PDPL)により、組織は王国内で個人ロケーションデータを処理し、国境を越えた移転の前にリスクアセスメントを完了することが義務付けられています。国際的なLBSベンダーは、ローカルデータセンターへの資金提供または承認済みホストとのパートナーシップを確保する必要があり、総コスト構造が最大4分の1程度増加します。72時間以内の侵害通知義務により、特に1日に数百万件のイベントを処理するプラットフォームのコンプライアンス業務量が増大します。市民の信頼向上には貢献しますが、この規制の枠組みにより、資本集約型のローカライゼーションに対応できる企業のみに外国参入が制限されます。

農村部および砂漠地帯の接続性の格差

王国の広大な215万km²の国土には、信頼性の高い4Gまたは5Gのカバレッジが及ばない油田や農業地帯が依然として存在します。サウジアラムコは現在、遠隔地のリグへのIoTバックホールとして低軌道(LEO)衛星のテストを実施しています。地上系、空中系、および軌道系アセットを組み合わせたマルチレイヤーネットワークは発展途上ですが、依然としてコストが高い状況です。カバレッジの制限により、全国規模のアセット追跡の展開が制約され、過疎地域における消費者向けLBSのアドレサブルユーザーベースが縮小しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアがリード、サービスが加速

ハードウェアは2025年収益の41.02%を獲得しており、ビジョン2030都市向けのビーコン、センサー、およびゲートウェイの購入が下支えしています。NEOMだけでも、自律型モビリティコリドー向けに数千台のUWB(超広帯域)アンカーが指定されています。これに対応して、サービスセグメントは大規模なデバイスフリートの維持・最適化を行うインテグレーターの需要から、2031年にかけて最高のCAGR19.54%を記録しています。このシェアの変化は、資本的な構築段階からライフサイクル管理への移行を示しています。キング・アブドゥッラー金融地区(King Abdullah Financial District)におけるIBMのアセット管理スイートは、10万件のアセットを予知保全ダッシュボードに連携させることでサービス収益を押し上げています。

サウジアラビアの大学では、より賢いアンテナ配置によって部材費を40〜60%削減するUWBのプロトタイプ展開が報告されており、ハードウェアの利益率の段階的な圧縮とサービス主導の収益代替が進行していることを示しています。オペレーターがバッテリー効率の高いブルートゥースビーコンとエッジAIアナリティクス向けにネットワークを再構成するにつれ、コンサルティングおよびマネージドサービスがウォレットシェアの拡大を獲得する見込みです。このピボットは、ハードウェアの受注サイクルが鈍化した場合にも、ロケーションベースドサービス市場を強固に支えるものです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ロケーションタイプ別:屋内測位が加速

屋外ソリューションは、長距離物流、ライドヘイリング、および道路網全体の巡礼者ナビゲーションに支えられ、2025年の売上高の62.15%を占めました。しかし、CAGR18.52%で拡大する屋内システムは、ロケーションベースドサービス市場全体を上回るペースで成長しています。ジッダおよびリヤドの空港拡張では、地上ハンドリング安全のためのスタッフ追跡に対してセンチメートル精度が義務付けられています。モール開発業者は、ブルートゥースおよびWi-Fiアンカーを組み込んで来客を誘導し、ハイパーローカルなプロモーションを提供し、滞在時間を測定しています。大学の研究では、BLE(ブルートゥース・ロー・エナジー)と慣性センサーを融合させることで、コンクリート建物内でもサブメートル精度が達成可能であることが示されています。

RF高密度展開のための資本支出は参入障壁となっていますが、バンドル型アナリティクス、レンタルビーコン、およびソフトウェア定義無線が物件オーナーの初期リスクを低減しています。医療機器追跡などの精度重視のユースケースに対するプレミアム価格設定がコスト圧力を相殺しています。このように、屋内システムは一時的な機器販売ではなく付加価値型サブスクリプションを通じてロケーションベースドサービス市場規模を拡大しています。

アプリケーション別:ナビゲーションが優位、アドバタイジングが急増

マッピングおよびナビゲーションは、ドライブ、徒歩、および巡礼者の移動にわたる主要ユースケースとして2025年に29.25%のシェアを占めました。What3wordsを活用したハッジおよびウムラナビゲーターは、年間数百万人の来訪者にとってミッションクリティカルな採用例を示しています。ロケーションベースドアドバタイジングは、小売業者がフットフォールアナリティクスと連携したジオフェンシングキャンペーンを活用する中、CAGR19.72%で最も速い成長を示しています。96%を超えるスマートフォン普及率と高い可処分所得が、店舗入口でのコンテキスト型オファーに対する肥沃な土壌を形成しています。

出店立地選定と移動パターンを分析するビジネスインテリジェンスツールが、銀行および政府機関の間で着実な支持を得ています。ソーシャルネットワーキングおよびゲームアプリは、ウェイファインディングとエンターテインメントを重ね合わせるAR(拡張現実)レイヤーを統合しています。この多様性により、基幹ナビゲーションを超えた収益の回復力が高まり、ダイナミックなロケーションベースドサービス市場を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー業種別:物流がリード、ヘルスケアが最速で成長

輸送および物流は、石油に牽引されたサプライチェーンと成長するEコマース量に支えられ、2025年に収益の24.12%を占めました。フリートテレマティクスがラストマイルルートを最適化し、コールドチェーンコンプライアンスを監視しています。一方、ヘルスケアは、精密な患者ロケーションデータに依存した複合現実(MR)診察を通じてSehaバーチャルホスピタルが年間59万7,500人の患者に対応するとともに、CAGR19.67%で拡大しています。病院は、効率向上と感染リスク軽減のために自律型衛生ロボットおよびアセットトラッカーを導入しています。

政府、BFSI(銀行・金融サービス・保険)、および製造業の各業種は、PDPL準拠の空間アナリティクスを通じた業務のデジタル化に伴い、二桁成長を維持しています。Hexagonおよびキング・サウード大学(King Saud University)に支援された採掘パイロットは、南部工業地帯におけるロケーション対応型安全システムの将来的な規模を示しています。これらのトレンドが総体として、ロケーションベースドサービス産業の顧客基盤を多様化させ、単一セクターへの依存を緩和しています。

地理的分析

リヤド、ジッダ、およびダンマームが支出全体の約64.35%を集中しており、これは高い人口密度、企業の本社集積、およびフラッグシップのスマートシティ予算を反映しています。リヤドにはSDAIA地理空間政策への準拠を義務付ける省庁が集積しており、セキュアな地図サービスへの安定した契約を生み出しています。ジッダの紅海港はコンテナ物流のロケーション追跡を加速させており、マッカおよびマディーナは巡礼者ガイダンスアプリに連動した季節的な需要急増を生み出しています。

東部州の油田クラスターは、製油所の安全性確保のために高精度RTLSを採用しています。NEOMの本拠地である北部タブーク地方は、グリーンフィールド都市地区がロケーションインテリジェンスを当初から組み込んでいることから、CAGR15.74%を示しています。

南部州は依然として初期段階にありますが、通信事業者がアブハーおよびジャーザーンの農業地帯まで5Gを拡張するにつれて注目を集めています。農村の砂漠地帯はNeo Space Groupが推進する投資領域であるLEO衛星オーバーレイへの依存度を高めています。これらのパターンは、成熟しつつも空間的に不均衡なロケーションベースドサービス市場を示しています。

競合環境

ロケーションベースドサービス市場は依然として中程度の断片化が見られます。STC(サウジテレコムカンパニー)はモバイル市場シェア55%を活用してIoTおよびエッジクラウドサービスをクロスセルしています。MobilyおよびZainが地域カバレッジの強化で続き、Google、Amazon、およびIBMはPIF(公共投資基金)に支援されたデータセンターおよび数十億ドル規模のパートナーシップを通じてローカライゼーションを進めています。Averosのような国内イノベーターはアラビア語ユーザーインターフェースと屋内アナリティクスに特化し、政府入札で支持を得ています。

戦略的提携が統合の可能性を示しています。Amazonは開発者を引き付けるためHUMAINと50億米ドルのAIゾーン構築に取り組み、それらの開発者がAmazon Location APIを消費します。Google CloudはPIFとAIハブの構築に向けて連携し、ローカルジオフェンシングサービスを国家データパイプラインに組み込んでいます。テレコム事業者は、データをサウジアラビア国内に保持するためのホワイトラベルマッピングプラットフォームを検討しています。国際的なハードウェアメーカーは大学と共同研究開発(R&D)を行い、低コストUWBチップを開発し、将来の大量調達入札に備えて位置取りを進めています。

知的財産のローカライゼーションおよびPDPLコンプライアンスが決定的な要因として浮上しています。オンショア処理およびアラビア語対応を証明できるプレイヤーが入札での成功率を高めています。長期的には、市場リーダーがニッチな屋内測位専門企業を買収することで垂直統合を進め、エンドツーエンドのスタックを提供する可能性があります。このダイナミクスが、均衡かつ競争的なロケーションベースドサービス産業を支えています。

KSAロケーションベースドサービス産業リーダー

ALE International

Cisco Systems Inc.

Esri Saudi Arabia Ltd

Zebra Technologies Corp

Telefonaktiebolaget LM Ericsson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Amazon Web ServicesとHUMAINは、10万人のサウジアラビア人向けのクラウドおよびジェネラティブAIトレーニングをホストするAIゾーンを開発するため、50億米ドルのパートナーシップを締結しました。

- 2025年5月:WeRideはリヤドおよびアルウラでロボタクシーおよびロボバスのパイロットを開始し、2025年末までに商業サービスの開始を予定しています。

- 2025年3月:Neo Space GroupはSuperMap Softwareとパートナーシップを結び、GIS(地理情報システム)サービスを拡充し、地域イノベーションセンターを開設しました。

- 2025年2月:SDAIAはPDPLコンプライアンスをサポートするため、国境を越えたデータの越境移転に関するリスクアセスメントガイドラインを発表しました。

KSAロケーションベースドサービス市場レポートの調査範囲

ロケーションベースドサービス(LBS)は、主にスマートフォンやモバイルネットワークなどのモバイルポータブルデバイスを通じて、デバイスの位置情報およびユーザーの情報に基づいて情報を提供するコンピューターまたはモバイルアプリケーションです。ロケーションサービスの精度は主に、測位サーバーとともにモバイル通信システムで使用されるハードウェアおよびソフトウェアに依存します。

KSAロケーションベースドサービス市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、ロケーション(屋内および屋外)、アプリケーション(マッピングおよびナビゲーション、ビジネスインテリジェンスおよびアナリティクス、ロケーションベースドアドバタイジング、ソーシャルネットワーキング、エンターテインメント、およびその他のアプリケーション)、ならびにエンドユーザー(輸送および物流、ITおよびテレコム、ヘルスケア、政府、BFSI(銀行・金融サービス・保険)、ホスピタリティ、製造業、およびその他のエンドユーザー)によってセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 屋内 |

| 屋外 |

| マッピングおよびナビゲーション |

| ビジネスインテリジェンスおよびアナリティクス |

| ロケーションベースドアドバタイジング |

| ソーシャルネットワーキングおよびエンターテインメント |

| その他のアプリケーション |

| 輸送および物流 |

| ITおよびテレコム |

| ヘルスケア |

| 政府 |

| BFSI(銀行・金融サービス・保険) |

| ホスピタリティ |

| 製造業 |

| その他のエンドユーザー |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| ロケーションタイプ別 | 屋内 |

| 屋外 | |

| アプリケーション別 | マッピングおよびナビゲーション |

| ビジネスインテリジェンスおよびアナリティクス | |

| ロケーションベースドアドバタイジング | |

| ソーシャルネットワーキングおよびエンターテインメント | |

| その他のアプリケーション | |

| エンドユーザー業種別 | 輸送および物流 |

| ITおよびテレコム | |

| ヘルスケア | |

| 政府 | |

| BFSI(銀行・金融サービス・保険) | |

| ホスピタリティ | |

| 製造業 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

KSAロケーションベースドサービス市場の現在の価値はどれくらいですか?

当市場は2026年に4億3,339万米ドルと評価されており、2031年までに8億3,620万米ドルに達すると予測され、CAGR14.05%を記録する見込みです。

最も速く成長しているコンポーネントセグメントはどれですか?

統合およびマネージドオペレーションを含むサービスは、スマートシティ展開が構築段階から最適化段階へと移行するにつれ、CAGR19.54%で最も高い成長を示しています。

屋内測位は屋外ナビゲーションと比較してどれほど重要ですか?

屋外ナビゲーションが依然として収益の大部分を生み出していますが、屋内測位はギガモール、空港、およびサブメートル精度を必要とする高層ビル開発に支えられてCAGR18.52%を記録しています。

最も強い成長機会を提供するエンドユーザー業種はどれですか?

ヘルスケアが成長をリードしており、遠隔医療、患者追跡、および自律型病院ロボティクスを通じてCAGR19.67%で拡大しています。

最終更新日: