アジア太平洋地域のコンテナモニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

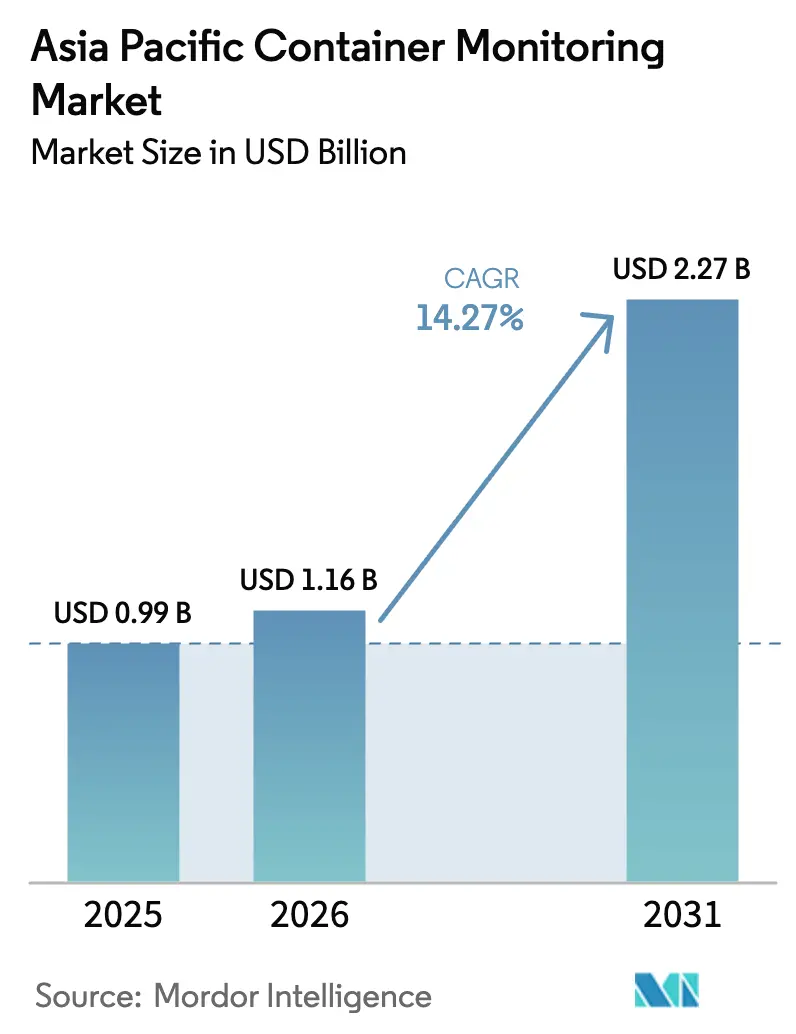

| 基準年の市場規模 (2025) | 0.99 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 2.27 十億米ドル |

| 成長率 (2026 - 2031) | 14.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のコンテナモニタリング市場分析

アジア太平洋地域のコンテナモニタリング市場規模は、2025年に9億9,000万米ドル、2026年に11億6,000万米ドルと予測され、2031年までに22億7,000万米ドルに達し、2026年から2031年にかけて年平均成長率14.27%で成長する見込みです。

この成長は、デジタル港湾インフラへの持続的な投資、域内貿易の急増、そしてコールドチェーン規制の強化を反映しており、リアルタイムの貨物可視化が付加価値サービスから地域の海運回廊全体における業務上の必須要件へと昇格しています。ハードウェアは2025年においても引き続き収益の中核を担っていますが、アナリティクスサブスクリプションや予知保全契約のマージンプロファイルが向上しており、新規支出はマネージドサービスへとシフトしています。需要は沿岸ハブを超えて内陸デポにまで広がっており、フィーダールートのセルラー不感地帯を補う低消費電力広域ネットワークおよびハイブリッド衛星接続の急速な普及を促しています。リアルタイムのジオフェンシングは、混雑や悪天候が計画スケジュールを乱す際の動的な経路変更判断を支え、滞留時間と燃料消費の削減に貢献しています。WHO優良流通規範(GDP)の義務化から新興グリーンコリドー要件に至る規制の勢いが、医薬品、生鮮品、危険貨物を問わず、コンプライアンスロードマップにコネクテッドコンテナを組み込むことをさらに促進しています。

レポートの主要ポイント

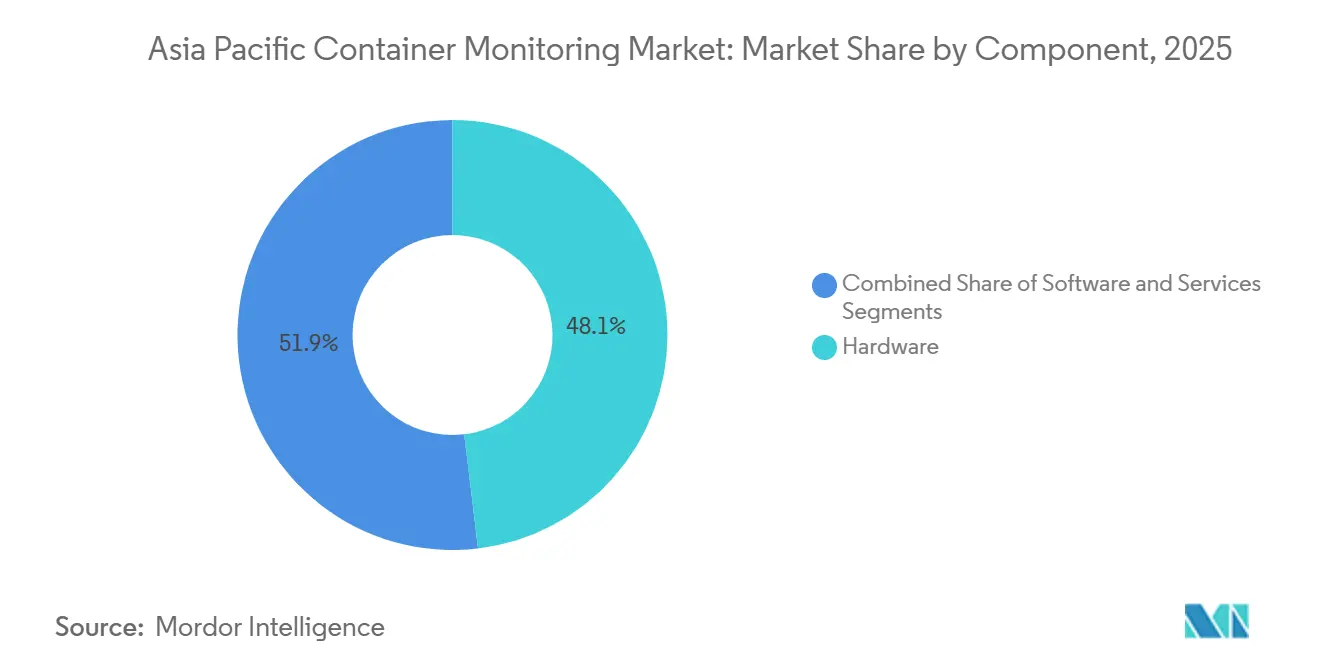

- コンポーネント別では、ハードウェアが2025年のアジア太平洋地域のコンテナモニタリング市場シェアの48.11%を占めてトップとなり、サービスは2031年にかけて年平均成長率15.02%で拡大する見込みです。

- コンテナタイプ別では、リーファーユニットが2025年の収益の37.29%を占め、特殊コンテナは2031年にかけて年平均成長率14.85%で成長すると予測されています。

- 接続技術別では、セルラーが2025年に51.06%のシェアを保持していますが、LPWANが予測期間中に最も高い年平均成長率14.85%を記録すると見込まれています。

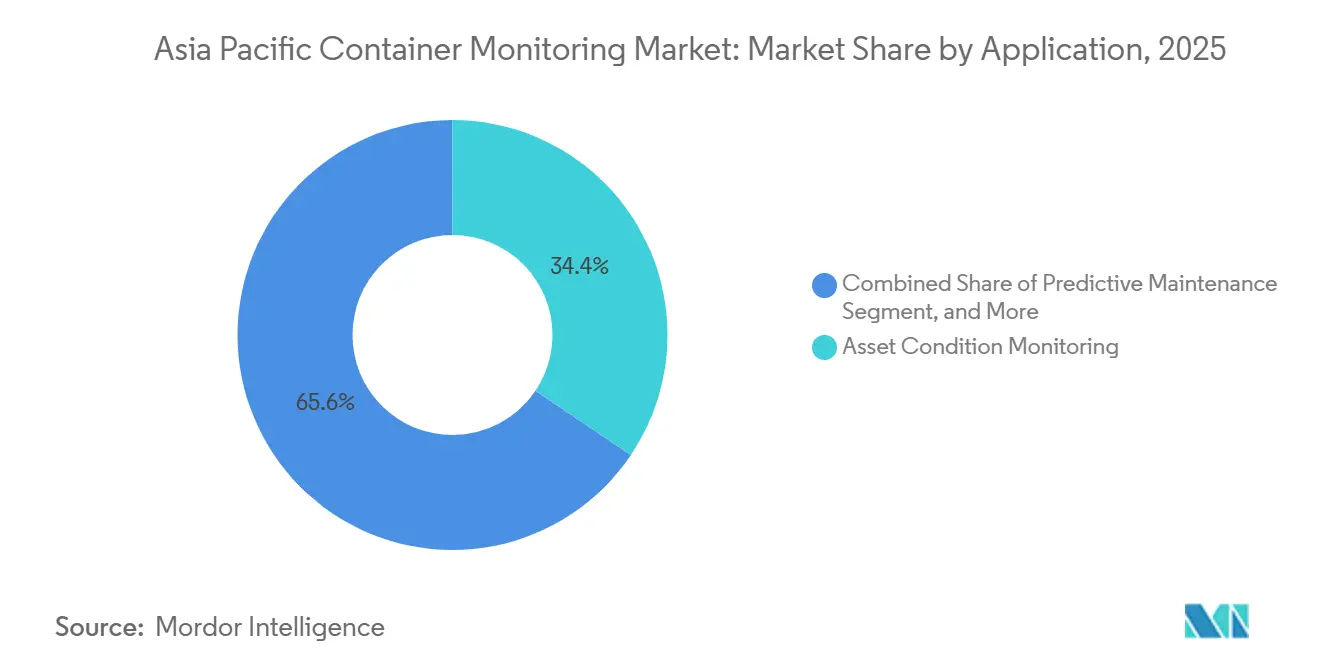

- 用途別では、資産状態モニタリングが2025年の需要の34.42%を占め、予知保全は2031年にかけて年平均成長率15.30%で成長する見通しです。

- エンドユーザー別では、海運会社が2025年の収益の42.71%を支配していますが、医薬品・ヘルスケア物流プロバイダーは2031年にかけて年平均成長率15.57%で成長すると予測されています。

- 地域別では、中国が2025年の収益の46.57%を占め、インドは2031年にかけて年平均成長率15.41%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域のコンテナモニタリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進的なコンテナ材料および構造革新の急増 | +2.10% | 中国、日本、韓国(ASEAN製造ハブへの波及あり) | 中期(2〜4年) |

| 海上貿易の増加 | +2.80% | グローバル(中国、東南アジア、インドに集中) | 長期(4年以上) |

| サプライチェーン効率向上への需要 | +2.50% | アジア太平洋地域の主要市場(特に中国、インド、シンガポール、オーストラリア) | 中期(2〜4年) |

| リアルタイムのリーファー可視化を必要とするコールドチェーン医薬品の採用拡大 | +1.90% | インド、中国、東南アジア(オーストラリアおよびニュージーランドでの新興需要あり) | 短期(2年以内) |

| スマートコンテナ投資を加速させる地域グリーン海運回廊の拡大 | +1.60% | シンガポール、韓国、オーストラリア、日本(中国へのパイロットルートあり) | 中期(2〜4年) |

| 新興ASEAN諸国における政府主導のデジタル港湾イニシアチブの普及 | +1.40% | ASEAN加盟国(特にベトナム、タイ、インドネシア、フィリピン) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進的なコンテナ材料および構造革新の急増

複合材シェルおよび耐腐食合金は、従来の12年サイクルを超えてコンテナの寿命を延ばし、新造船への工場統合センサーと外付けバッテリートラッカーを組み合わせたハイブリッドレトロフィット戦略を促進しています。[1]A.P. Moller-Maersk、「艦隊接続アップグレード」、maersk.com Maerskの2026年艦隊アップグレードは、単一の4Gゲートウェイが半径100メートル以内の複数ユニットからBluetoothセンサーデータを集約し、モデム数を削減しながらカバレッジを向上させる方法を示しています。日本のソサエティ5.0アジェンダは、破損前にマイクロクラックを検出するひずみゲージを組み込んだ炭素繊維コンテナの試験を加速させ、高価値の電子機器貨物を保護しています。[2]日本内閣府、「ソサエティ5.0の詳細」、cao.go.jp 韓国のK-Port 2030プログラムは、2027年から釜山に納入される新型リーファーにISO 1496準拠センサーの工場設置を義務付け、認定ハードウェアサプライヤーの固定需要基盤を確立します。[3]韓国海洋水産部、「K-Port 2030戦略」、mof.go.kr

海上貿易の増加

アジア太平洋地域は世界のコンテナ取扱量の約60%を処理しており、中国〜東南アジアなどの域内航路は太平洋横断ルートよりも速いペースで拡大し、航海時間が短縮されることで手動介入の余地が少なくなっています。シンガポールのdigitalPORT@SGプラットフォームは船舶交通とコンテナデータを統合し、バース待機時間を15%削減することで、定期船オペレーターに直接的な燃料節約をもたらしています。2023年に17,000本以上の列車が運行した中国〜欧州鉄道急行は、ハイブリッド衛星・セルラートラッカーが補完しなければならない複合輸送の可視化ギャップを生み出しています。Eコマース量が複雑さを増大させており、AlibabaのCainiao networkはコンテナ内の荷物にタグを付け、カートンレベルのデータ粒度をサポートする低コストのRFIDおよびBluetoothビーコンへの需要を押し上げています。

サプライチェーン効率向上への需要

ジャストインタイム工場はもはや48時間のデータ遅延を許容できません。リアルタイムのジオフェンシングにより、オペレーターは混雑が閾値を超えた際にコンテナを代替港に転送できます。これは2024年の紅海混乱時に実証された戦術です。Hapag-LloydのLive Positionサービスは、NexxiotとORBCOMMのデバイスデータを地理空間アナリティクスと組み合わせ、シャーシの事前配置によって内陸デポの滞留時間を20%削減しています。インドの国家物流政策は2030年までに物流コストをGDPの10%未満に削減することを目標としており、不透明な引き渡しがドアツードアの輸送に最大5日間を加算するため、コンテナの可視化が重要なレバーとして特定されています。メルボルン港では、AIヤード最適化がセンサーフィードを使用して1日前に荷降ろし順序を予測し、船舶の回転を12%削減しています。

リアルタイムのリーファー可視化を必要とするコールドチェーン医薬品の採用拡大

WHOの推計によると、コールドチェーン製品の年間損失額は350億米ドルを超えており、未検出の温度逸脱のコストが浮き彫りになっています。WHO GDPおよびFDA 21 CFR第11部の下で継続的なログ記録が義務付けられており、リーファーコンテナへの検証済みセンサーの展開が進んでいます。MSCのiReefer platformは振動・圧力アナリティクスを組み合わせて72時間前に故障を予測し、アジア〜欧州航路での損傷を28%削減しています。インドの250億米ドル規模の医薬品輸出セクターは、欧州連合向け輸送中のバイオロジクスの品質を保護するため、準拠したモニタリングを急速に導入しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑性に伴うコストの増大 | -1.50% | アジア太平洋地域の主要市場(特に中小規模の貨物フォワーダーに影響) | 短期(2年以内) |

| データプライバシーとセキュリティへの懸念 | -1.20% | 中国、シンガポール、日本、韓国、オーストラリア(越境データフロー制限あり) | 中期(2〜4年) |

| 相互運用性を妨げる地域物流標準の断片化 | -0.90% | ASEAN加盟国(インド〜ASEANおよび中国〜ASEAN貿易航路への波及あり) | 長期(4年以上) |

| 高緯度アジア貿易ルートにおける衛星カバレッジの限界 | -0.70% | 北緯50度以上の日本〜ロシア、韓国〜アラスカ、中国〜北欧ルート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑性に伴うコストの増大

総所有コストには現在、データサブスクリプション、クラウドストレージ、ソフトウェアライセンス、統合、バッテリー交換作業が含まれます。マージンが5%未満の中小フォワーダーは低データレートの交渉に苦労する一方、大規模な定期船隊は規模の購買力によって月額2米ドル未満の接続コストを実現しています。塩化リチウムチオニル電池は熱帯港湾で急速に劣化し、予算を膨らませる中間交換を促しています。独自の船社APIがオペレーターに複数のダッシュボードの維持を強いるため、並行プラットフォームが依然として一般的であり、トレーニングおよびメンテナンス費用が増大しています。IMO決議MSC.428に関連するサイバーセキュリティ監査は、中規模艦隊に年間5桁のコストを追加し、新規センサーに充てられる資本を圧迫しています。

データプライバシーとセキュリティへの懸念

コンテナの位置データは機密性の高い貿易フローを明らかにします。中国の個人情報保護法は、セキュリティレビューと政府承認が確保されない限り越境データ転送を制限しており、グローバルな荷主のクラウドアナリティクスを複雑にしています。シンガポールと日本は独自の同意・通知規則を課しており、断片化されたユーザーエクスペリエンスを生み出しています。海事ランサムウェアインシデントは、時代遅れのOTファームウェアが侵入経路となり得ることを示しており、2024年に東南アジアの端末を標的とした攻撃では貨物業務が3日間停止し、リスクの深刻さが浮き彫りになりました。暗号化されていない衛星リンクは、敵対者が偽の位置データを注入するために悪用できる追加の攻撃面を露出させており、2025年に発行されたEUサイバーセキュリティガイドラインは海事VSAT接続のエンドツーエンド暗号化を求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがハードウェアを超えた成長を実現

サービス収益は年平均成長率15.02%で拡大し、2025年に48.11%のシェアをもたらしたハードウェアの優位性を凌駕する見込みです。アジア太平洋地域のコンテナモニタリング市場は、センサー、接続、アナリティクス、コンプライアンス文書を予測可能な月額料金にまとめたサブスクリプション契約への報酬を高めています。RoambeeのTransporeonとの統合により、荷主はリアルタイムの可視化を調達ワークフローに直接組み込むことができ、ソフトウェアがスタンドアロンデバイスでは到達できないネットワーク効果を解放する方法を示しています。医薬品および危険物の規制監査では継続的な検証が求められるようになり、オペレーターはキャリブレーションと報告をサービスプロバイダーにアウトソーシングする動機が高まっています。ハードウェアは依然として重要ですが、中国OEMからの50米ドル未満のトラッカーがエントリーレベルの需要を飽和させるにつれて急速にコモディティ化しています。稼働時間とデータ整合性を保証するマネージドオファリングは、デバイス価値の20〜30%に相当するプレミアムを獲得しています。

定期収益は、変動するチャーター量に対応する海運会社の予算の不確実性を軽減します。予知保全のサブ契約はサービス料金の増加する割合を占めており、艦隊全体のデータを活用して故障モデルを改良するベンダーにパフォーマンスリスクを移転しています。APIファーストのプラットフォームは輸送管理システムとの統合を容易にし、エンドユーザーのITオーバーヘッドを削減しています。したがって、サービスによって生み出されるアジア太平洋地域のコンテナモニタリング市場規模は、予測期間終了前にハードウェアとの差を縮める見込みです。市場参入者は、ドメイン固有のアルゴリズム、多言語ダッシュボード、中国・日本・インドにおけるデータ主権の懸念に対応するローカルデータホスティングオプションによって差別化を図っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンテナタイプ別:特殊ユニットがニッチから必需品へ

リーファーコンテナは2025年の収益の37.29%を占めましたが、特殊コンテナ(主にタンクおよびオープントップ型)は危険貨物規制の強化を背景に2031年にかけて年平均成長率14.85%を記録すると予測されています。オペレーターは現在、国際海上危険物規程の下で求められるリアルタイムアラートを提供する圧力・漏洩・温度センサーをタンクコンテナに後付けしています。ドライコンテナは量の多さから絶対的な最大貢献者であり続けていますが、そのモニタリングソリューションは高度な状態センシングよりも低コストのジオフェンシングを対象とするようになっています。

特殊ユニットのアジア太平洋地域のコンテナモニタリング市場規模は、LNGおよび化学品貿易の成長から恩恵を受けており、ISO 1496-3の改訂により電子モニタリングが認証に組み込まれることが期待されています。プロジェクト物流に使用されるオープントップおよびフラットラックコンテナは、取り扱い時の衝撃をタイムスタンプで記録する傾斜・衝撃センサーを採用し、保険紛争を削減しています。ワクチン向けに完成されたコールドチェーン技術は、オーストラリア産牛肉などの高価値食品輸出に移行しており、需要をさらに多様化しています。コンプライアンスの期限が迫る中、複数の危険物フレームワークの下でセンサーを認証できる市場ベンダーは価格優位性を獲得しています。

接続技術別:LPWANがセルラーの届かない地域をカバー

セルラーネットワークは4Gおよび5Gが主要港湾クラスターをカバーしているため2025年の収益の51.06%を提供しましたが、LPWANは年平均成長率14.85%でセグメントをリードすると予測されています。IEEEの沿岸テストベッドは、LoRaWANが水上で10〜15kmに到達できることを証明し、定期的なSIM料金なしに単一ゲートウェイで端末全体をカバーできることを示しました。ハイブリッドデバイスはLPWAN、セルラー、衛星を自動的に切り替え、コスト、レイテンシ、カバレッジのバランスを取ります。

衛星は高緯度航路では不可欠ですが、平均135分のレイテンシと月額23.76米ドルのコストに直面しており、地上セルラーの4.90米ドルと比較されます。NB-IoTは国家の義務付けにより中国国内で84%のカバレッジを達成していますが、LTE-Mは中国以外では32%しか普及しておらず、マルチモードラジオへの需要を強化しています。内陸デポのデジタル化が進む中、LPWANノードは複数年のバッテリー寿命と月額1米ドル未満の接続性を約束しており、低価値または空コンテナにとって魅力的な提案となっています。アジア太平洋地域のコンテナモニタリング市場は現在、ハイブリッド接続を新興機能ではなく標準要件と見なしています。

用途別:予知保全がマージンレバーに

資産状態モニタリングは2025年の需要の34.42%を占めましたが、アルゴリズムの成熟に伴い予知保全は年平均成長率15.30%で拡大する見込みです。機械学習モデルは振動、温度、湿度のストリームを分析してリーファーコンプレッサーの故障を48〜72時間前に予測し、計画外のメンテナンスを最大25%削減します。かつてのコアバリュープロポジションであった位置追跡は、5米ドル未満のGNSSチップセットによってコモディティ化されています。

物流最適化はリアルタイムのコンテナテレメトリーを船舶スケジューリングおよびヤード割り当てエンジンに重ね合わせており、DP WorldのCargospeedはセンサーデータに基づいてバーススロットを動的に割り当て、ターンアラウンド時間を短縮しています。セキュリティアプリケーションは加速度計とドアセンサーを使用して高価値の電子機器貨物の改ざんを検出します。予知保全に関連するアジア太平洋地域のコンテナモニタリング市場規模は、ISO 55000資産管理標準が状態基準のサービスを奨励するにつれて着実に拡大すると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:医薬品・ヘルスケアが従来の購買者を追い越す

海運会社は依然として2025年の収益の42.71%を保持していますが、医薬品・ヘルスケア物流は厳格なコールドチェーン義務を背景に年平均成長率15.57%を記録すると予測されています。WHO GDPおよびIATA温度管理規則はリアルタイムデータを要求しており、物流プロバイダーは改ざん防止の監査証跡を生成する検証済みソリューションの採用を迫られています。貨物フォワーダーは可視化ダッシュボードを活用して顧客からの問い合わせを40%削減し、データの透明性をプレミアムサービスとして収益化しています。

港湾オペレーターはモニタリングを統合してゲートフローを自動化しており、シンガポールのトゥアスメガポートは自律型ヤードクレーンの基盤としてセンサーを組み込んでいます。Alibabaなどのeコマース大手は荷物レベルの追跡を要求しており、可視化への期待が海上貨物の上流にまで波及しています。食品輸出業者は保険割引10〜15%を確保するためにリーファーモニタリングを採用しています。化学品・危険物荷主はIMDGコードの義務付けに直面しており、リアルタイムの圧力・温度報告が不可欠となっています。義務付けが増加するにつれて、アジア太平洋地域のコンテナモニタリング市場はエンドユーザー基盤の多様化を続けています。

地域分析

中国は一帯一路構想が上海、寧波・舟山、青島のデジタル港湾アップグレードを加速させたことで、2025年の収益の46.57%を生み出しました。上海港は2023年に4,730万TEUを処理し、IoTヤードシステムと自動スタッキングクレーンを組み合わせて滞留時間を18%削減しています。スマートポートのコンセプトは現在、中国・パキスタン経済回廊の下でグワダルにまで拡大し、コンテナ追跡を当初から組み込んでいます。

インドは574プロジェクトにわたる6兆インドルピー(720億米ドル)の予算を持つサガルマラ計画に後押しされ、2031年にかけて年平均成長率15.41%で拡大すると予測されています。ジャワハルラール・ネルー港のブロックチェーンパイロットは通関時間を40%削減し、分散型台帳ワークフローへの移行を示しています。バイオロジクスおよび水産物のコールドチェーン輸出業者は、欧州医薬品庁の認証を求める中で可視化需要を高めています。

日本と韓国は、サブアワーの更新を必要とする自動車・電子機器のジャストインタイム輸出に牽引され、モニタリングソリューションのプレミアム価格を維持しています。釜山のK-Port 2030ロードマップは2027年から新型リーファーへの工場設置センサーを義務付けています。オーストラリアとニュージーランドは生鮮品の保護にモニタリングを活用しており、メルボルン港のAIヤードパイロットは船舶のターンアラウンドを12%削減し、バース容量を解放しました。東南アジアはASEANスマート物流ネットワークの下でキャッチアップしていますが、データローカライゼーション規則が加盟国によって異なり、越境アナリティクスを複雑にしています。日本〜ロシアなど北緯50度以上の高緯度ルートは、ハイブリッドシステムが補完しなければならない衛星の不感地帯に依然として直面しています。

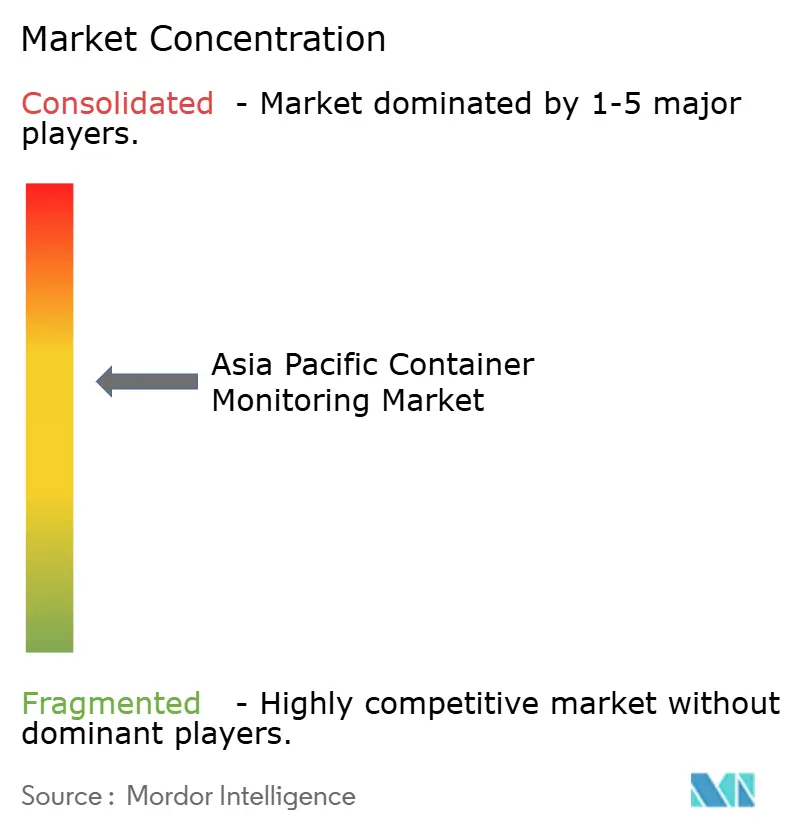

競合環境

アジア太平洋地域のコンテナモニタリング市場は適度に断片化されており、収益シェアが15%を超えるベンダーは存在しません。ORBCOMMとNexxiotはそれぞれ約160万台と100万台の設置ベースをリードしていますが、定期船オペレーターはロックインを避けるために意図的にマルチソーシングを行っています。戦略の中心は垂直統合にあり、Maersk、Hapag-Lloyd、CMA CGMは複数のサプライヤーからハードウェアを調達してセンサーをコモディティ化しながら、独自のアナリティクスプラットフォームを開発してソフトウェアマージンを確保しています。

予知アナリティクス能力が新たな競争の場となっています。3日前にリーファーの故障を予測できるベンダーは20〜30%の価格プレミアムを獲得しています。Nexxiotの2024年のエネルギーハーベスティングに関する特許出願は、振動と熱勾配を利用してバッテリー寿命を10年以上に延ばし、コストのかかるバッテリー交換を不要にする可能性があります。RoambeeとOnAsset Intelligenceは、単一のSKUで航空、海上、陸上貨物をサポートするハイブリッドデバイスで支持を集めており、複雑なマルチモーダルチェーンを管理するフォワーダーに訴求しています。

標準化への関与も差別化要因の一つです。ORBCOMMはISO 18186 RFID作業部会に参加し、独自のノウハウをグローバル規範に組み込む可能性のある仕様に影響を与えています。中国の個人情報保護法およびシンガポールの個人データ保護法への準拠能力は、付加価値ではなく最低要件となっていますが、各管轄区域内でローカルデータホスティングを提供するベンダーは、異なる主権規則を乗り越える多国籍荷主から支持を得ています。グリーン海運回廊が成熟するにつれて、クラウドベースの排出量計算ツールとのパートナーシップが生まれており、コンテナテレメトリーを温室効果ガスダッシュボードに連携させ、船社が脱炭素化の進捗を証明するのを支援しています。

アジア太平洋地域のコンテナモニタリング産業リーダー

ORBCOMM Inc.

Geoforce, Inc.

Globe Tracker, ApS.

Emerson Electric Co.

Phillips Connect Technologies, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Maerskは450隻の艦隊全体でIoTアップグレードを完了し、2Gから4Gに移行して48〜72時間前のコンプレッサー故障予測アラートを実現しました。

- 2025年10月:香港理工大学が低軌道衛星IoTのレイテンシとコストのベンチマークを発表し、平均メッセージ遅延135分、月額料金23.76米ドルを確認しました。

- 2025年5月:MaerskはOnomondo、Nokia、42com Sat、Complea、Zededaとのパートナーシップによる船舶接続改修の進捗を詳述し、2026年第1四半期の完全完了を目標としています。

- 2025年4月:IEEEが単一ゲートウェイで沿岸水域10〜15kmの範囲を実証したLoRaWAN海事試験結果を発表しました。

アジア太平洋地域のコンテナモニタリング市場レポートの調査範囲

アジア太平洋地域のコンテナモニタリング市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、コンテナタイプ(ドライ、リーファー、タンク、特殊、その他)、接続技術(セルラー、衛星、LPWAN、BluetoothおよびRFID、ハイブリッド)、用途(資産状態モニタリング、位置追跡、物流・サプライチェーン、セキュリティ・安全、予知保全)、エンドユーザー産業(海運会社、貨物フォワーダー、港湾オペレーター、Eコマース・小売、医薬品・ヘルスケア、食品・飲料、化学品・危険物、その他)、地域(中国、日本、韓国、インド、オーストラリアおよびニュージーランド、東南アジアのその他地域、アジア太平洋のその他地域)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| ドライコンテナ |

| リーファーコンテナ |

| タンクコンテナ |

| 特殊コンテナ |

| その他のコンテナタイプ |

| セルラー |

| 衛星 |

| LPWAN |

| BluetoothおよびRFID |

| ハイブリッド接続 |

| 資産状態モニタリング |

| 位置追跡 |

| 物流・サプライチェーン |

| セキュリティ・安全 |

| 予知保全 |

| 海運会社 |

| 貨物フォワーダー |

| 港湾オペレーター |

| Eコマース・小売 |

| 医薬品・ヘルスケア |

| 食品・飲料 |

| 化学品・危険物 |

| その他のエンドユーザー産業 |

| 中国 |

| 日本 |

| 韓国 |

| インド |

| オーストラリアおよびニュージーランド |

| 東南アジアのその他地域 |

| アジア太平洋のその他地域 |

| コンポーネント別セグメンテーション | ハードウェア |

| ソフトウェア | |

| サービス | |

| コンテナタイプ別セグメンテーション | ドライコンテナ |

| リーファーコンテナ | |

| タンクコンテナ | |

| 特殊コンテナ | |

| その他のコンテナタイプ | |

| 接続技術別セグメンテーション | セルラー |

| 衛星 | |

| LPWAN | |

| BluetoothおよびRFID | |

| ハイブリッド接続 | |

| 用途別セグメンテーション | 資産状態モニタリング |

| 位置追跡 | |

| 物流・サプライチェーン | |

| セキュリティ・安全 | |

| 予知保全 | |

| エンドユーザー産業別セグメンテーション | 海運会社 |

| 貨物フォワーダー | |

| 港湾オペレーター | |

| Eコマース・小売 | |

| 医薬品・ヘルスケア | |

| 食品・飲料 | |

| 化学品・危険物 | |

| その他のエンドユーザー産業 | |

| 地域別セグメンテーション | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| 東南アジアのその他地域 | |

| アジア太平洋のその他地域 |

レポートで回答される主要な質問

アジア太平洋地域のコンテナモニタリング市場はどのくらいの速度で成長すると予測されていますか?

市場は年平均成長率14.27%で拡大し、2026年の11億6,000万米ドルから2031年までに22億7,000万米ドルに達すると予測されています。

ハードウェアとサービスのどちらのセグメントがより速く拡大していますか?

サービスは年平均成長率15.02%で成長すると予測されており、海運会社がアナリティクスとコンプライアンスサポートをバンドルしたサブスクリプションモデルへとシフトするにつれてハードウェアを上回るペースで成長しています。

インドがコンテナモニタリングの高成長地域と見なされる理由は何ですか?

インドのサガルマラ計画とジャワハルラール・ネルー港でのブロックチェーンパイロットが港湾および内陸リンクを近代化しており、2031年にかけて年平均成長率15.41%の予測を支えています。

主要港湾回廊外でどの接続オプションが支持を集めていますか?

LoRaWANなどの低消費電力広域ネットワークは、単一ゲートウェイが定期的なSIM料金なしに端末全体をカバーできるため急速に成長しています。

コールドチェーン規制は採用にどのような影響を与えていますか?

WHO GDPおよびIATAの規則は継続的な温度ログ記録を義務付けており、医薬品荷主は損傷を削減しコンプライアンスを確保する検証済みセンサーの設置を迫られています。

ハイブリッドデバイスはどのような競争優位性を提供しますか?

セルラー、LPWAN、衛星を切り替えるハイブリッドユニットは、多様な貿易航路全体で可視化を維持し、不感地帯を最小化して総接続コストを削減します。

最終更新日: