アプリケーションコンテナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

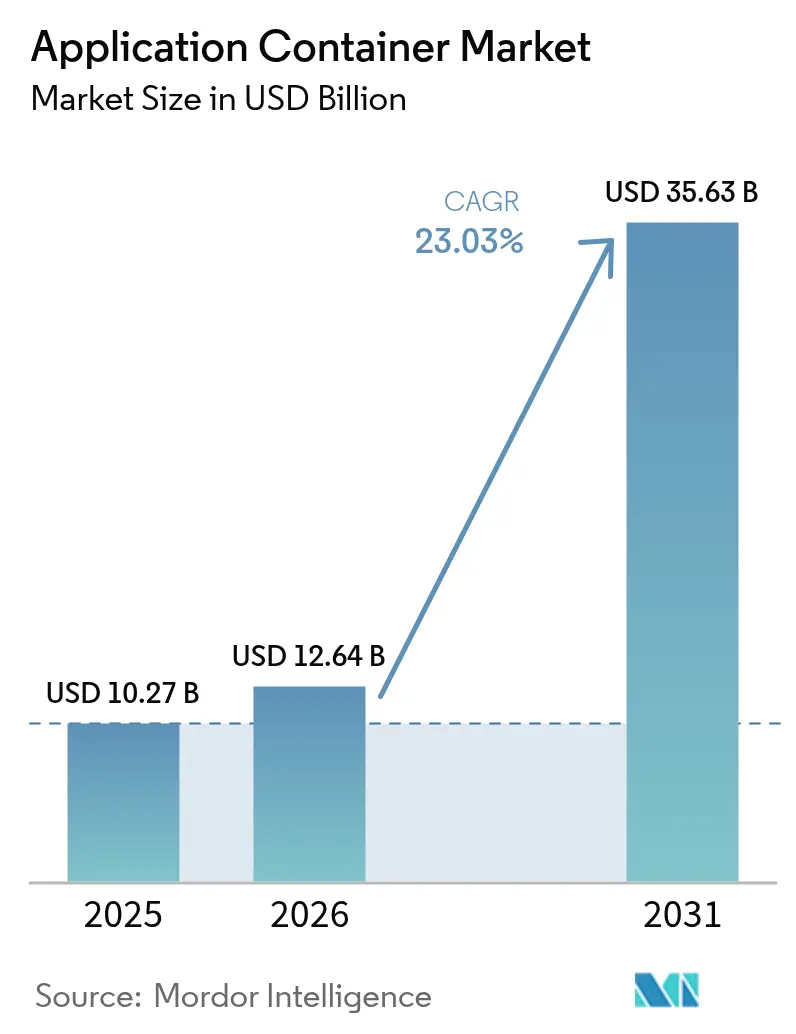

| 市場規模 (2026) | 12.64 十億米ドル |

| 市場規模 (2031) | 35.63 十億米ドル |

| 成長率 (2026 - 2031) | 23.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

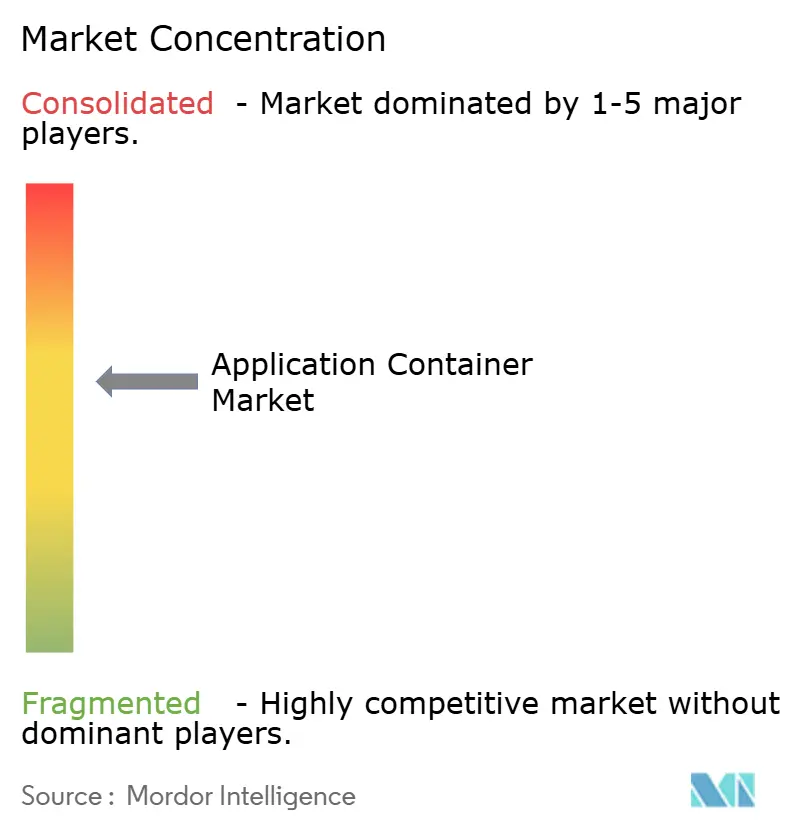

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリケーションコンテナ市場分析

アプリケーションコンテナ市場規模は、2025年の102億7,000万米ドルから2026年には126億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率23.03%で2031年までに356億3,000万米ドルに達すると予測されています。マイクロサービス、DevOps自動化、およびハイブリッドクラウドの柔軟性に対する持続的な需要が、コンテナ化可能なワークロードのアドレス可能なプールを拡大しています。プラットフォームベンダーは、インフラストラクチャの複雑さを抽象化するターンキーKubernetesオファリングで対応しており、サービスプロバイダーはセキュリティ、オブザーバビリティ、およびポリシー自動化を統合することで価値を獲得しています。アーリーアダプターは現在、ビジネスクリティカルなシステムにコンテナを標準化しており、パフォーマンスのオーバーヘッドが仮想マシンよりも低く、ワークロード密度が測定可能なインフラストラクチャコスト削減をもたらすことを実証しています。同時に、設定ミスおよびソフトウェアサプライチェーンの露出に関連するリスクが、セキュリティツールをニッチな懸念から取締役会レベルの優先事項へと引き上げており、アプリケーションコンテナ市場に追加的な勢いをもたらしています。

主要レポートのポイント

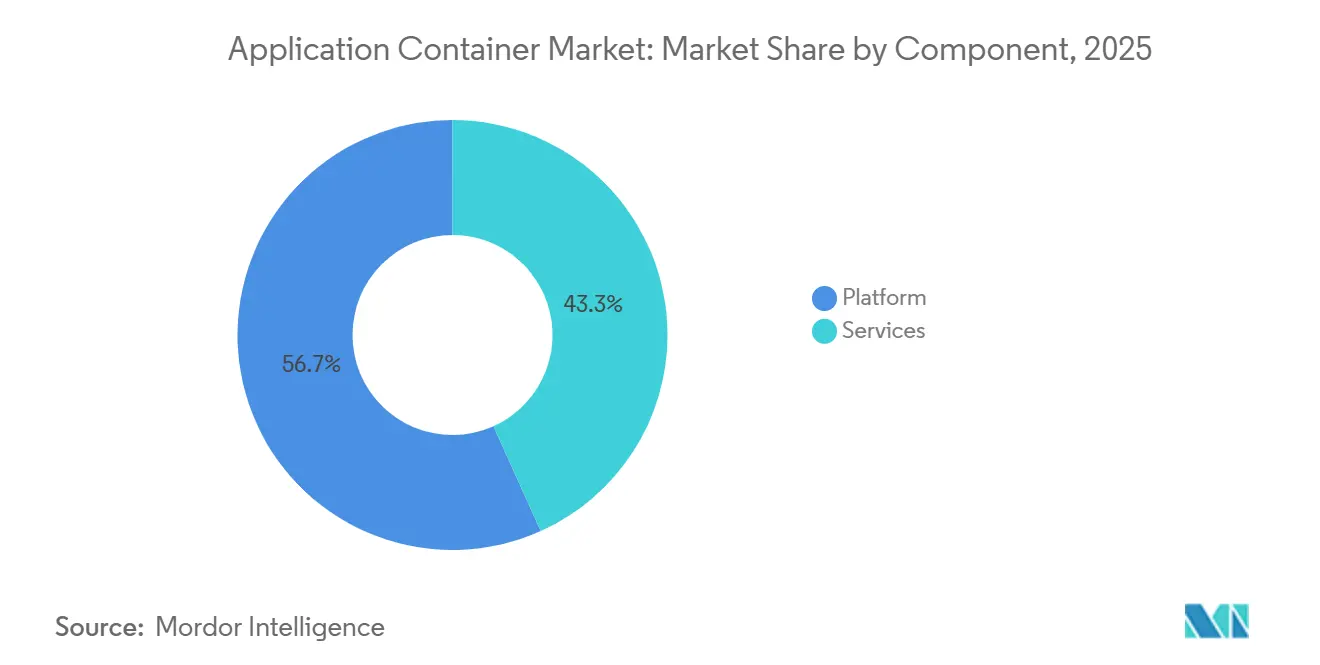

- コンポーネント別では、プラットフォームオファリングが2025年のアプリケーションコンテナ市場シェアの56.74%をリードし、サービスは2031年にかけて年平均成長率23.41%で拡大すると予測されています。

- デプロイメントモデル別では、パブリッククラウドが2025年の収益の71.34%を占め、ハイブリッドおよびマルチクラウド構成は2031年にかけて23.67%の成長軌道にあります。

- 組織規模別では、大企業が2025年のアプリケーションコンテナ市場シェアの62.47%を占め、中小企業は2031年にかけて年率23.49%でコンテナ予算を拡大する見込みです。

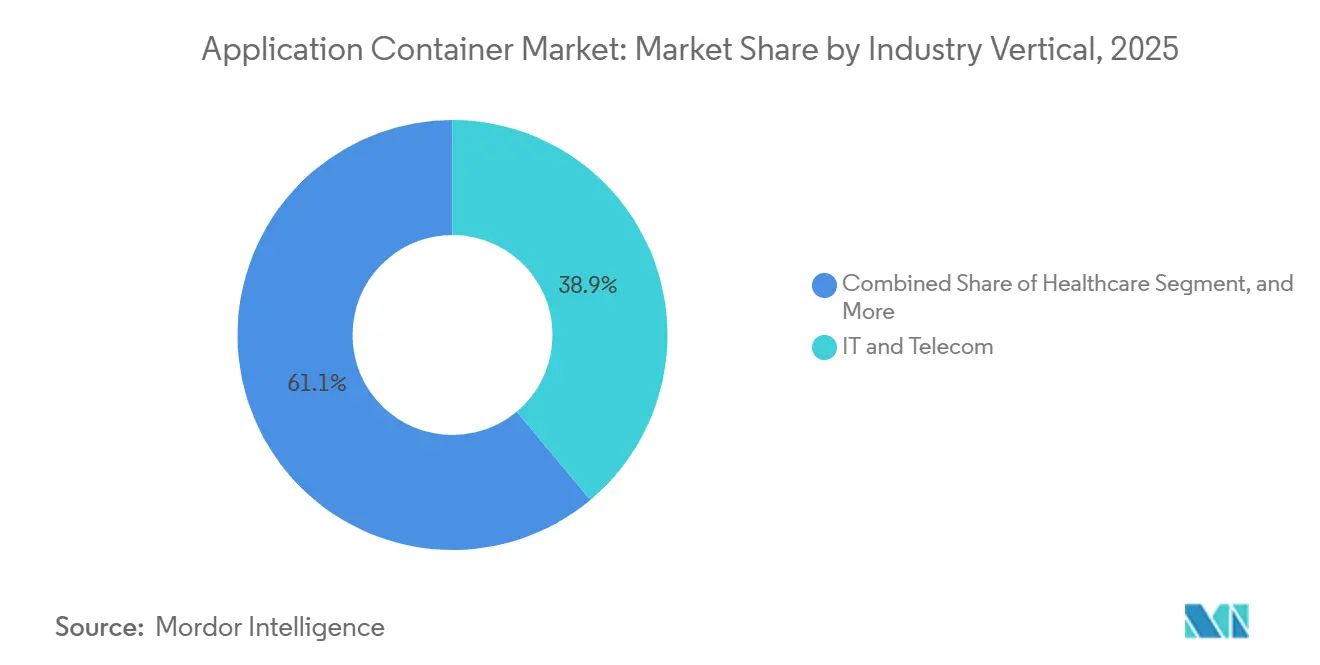

- 業界垂直別では、ITおよび通信が2025年の需要の38.91%を占め、ヘルスケアは2031年にかけて24.27%で最も急速な拡大を示すと予測されています。

- コンテナユースケース領域別では、管理およびオーケストレーションツールが2025年のアプリケーションコンテナ市場シェアの31.82%を獲得しましたが、セキュリティソリューションは2026年から2031年にかけて24.29%成長すると予測されています。

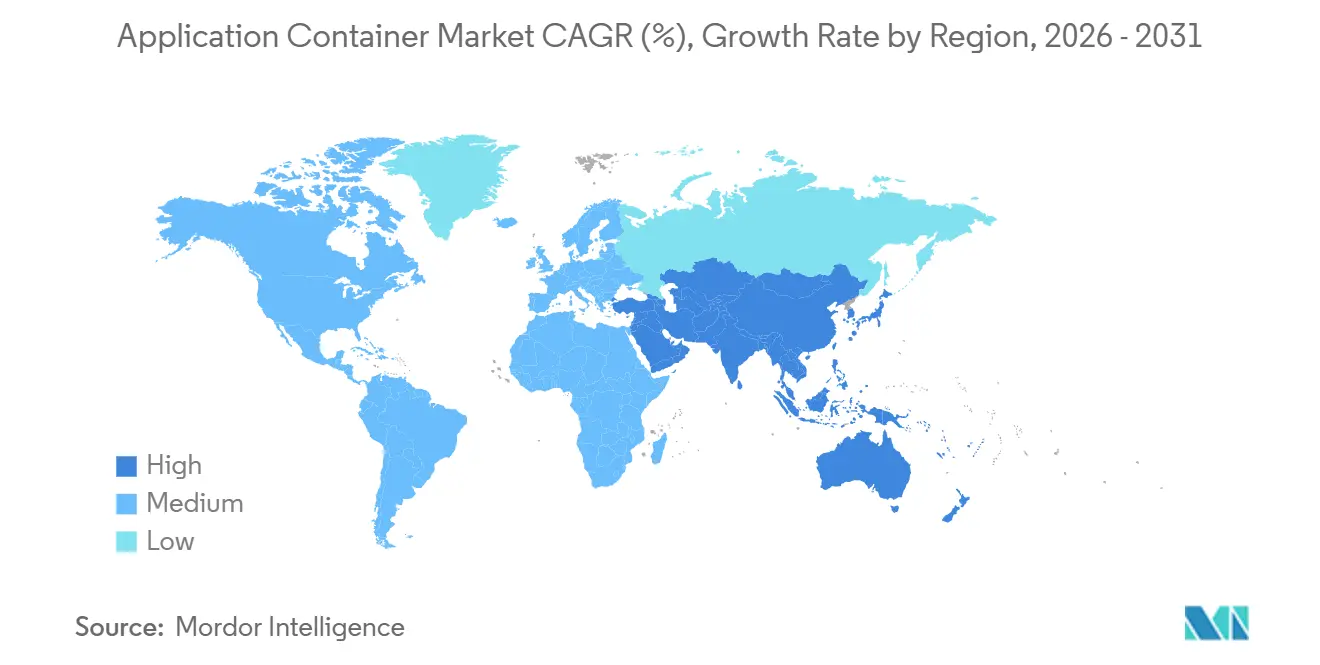

- 地域別では、北米が2025年の収益の41.22%を占め、アジア太平洋地域は2031年にかけて最高の地域年平均成長率24.07%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアプリケーションコンテナ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マイクロサービスアーキテクチャの採用加速 | +5.2% | 北米とヨーロッパに集中したグローバル | 中期(2〜4年) |

| ハイブリッドおよびマルチクラウドの俊敏性への需要 | +4.8% | グローバル、特にヨーロッパ(GDPRコンプライアンス)およびアジア太平洋(ソブリンクラウドの義務) | 長期(4年以上) |

| DevOpsおよびCI/CDパイプラインの急増 | +4.1% | 北米とヨーロッパ、アジア太平洋へ拡大 | 短期(2年以内) |

| リソース最適化とコスト効率の必要性 | +3.6% | グローバル、南米および中東のコスト重視市場に重点 | 中期(2〜4年) |

| 軽量ランタイムを必要とするエッジネイティブAIワークロード | +2.9% | アジア太平洋がコア、北米がアーリーアダプター、中東およびアフリカへの波及 | 長期(4年以上) |

| コンテナ化されたセキュアエンクレーブを優先する機密コンピューティング要件 | +2.4% | ヨーロッパ(GDPR)、北米(金融サービス)、アジア太平洋(政府部門) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マイクロサービスアーキテクチャの採用加速

モノリスからマイクロサービスへの移行が加速しているのは、企業が個々の機能を独立してスケールし、リリースサイクルを短縮し、障害発生時の影響範囲を縮小できるためです。Dockerの2024年の調査では、コンテナ化されたサービスはモノリシックスタックよりも40%速くデプロイされることが判明しました。[1]Docker Inc.、「アプリケーション開発の現状2024」、docker.com JPMorgan Chaseを含む大手金融機関は、市場の変動時のレジリエンスを向上させるために、取引およびリスクシステムの60%以上をコンテナ化しました。小売プラットフォームは、コストを抑えながらフラッシュセールのトラフィックを処理するために自動スケーリングマイクロサービスを使用しています。サービスメッシュの乱立と分散トレーシングのオーバーヘッドが複雑さをもたらしますが、生産性の向上によりアプリケーションコンテナ市場は急成長の軌道を維持しています。

ハイブリッドおよびマルチクラウドの俊敏性への需要

GDPRや中国のデータセキュリティ法などのデータ居住法により、2025年には多国籍企業の58%が複数のクラウドにワークロードを分割することを余儀なくされました。[2]国際プライバシー専門家協会、「GDPRエンフォースメントトラッカー2025」、iapp.org コンテナは、コードの書き直しなしにAWS EKS、Google GKE、およびAzure AKS上で動作する一貫したランタイムを提供し、企業にベンダーロックインを回避する手段を与えます。Red Hatは、OpenShiftの顧客が現在、デプロイメントごとに平均2.7のクラウドプロバイダーにまたがっていることを開示しました。異種環境にわたるアイデンティティ管理とオブザーバビリティの調和という運用上の負担は軽視できませんが、ソブリンティ義務を満たすという戦略的必要性がコンテナプラットフォームへの支出を促進し、アプリケーションコンテナ市場を強化しています。

DevOpsおよびCI/CDパイプラインの急増

イミュータブルでバージョン管理されたコンテナイメージは、継続的インテグレーションおよびデプロイメントの原則と整合しており、設定のドリフトなしにアーティファクトのプロモーションを可能にします。GitLabの2025年の調査では、コンテナ化されたパイプラインを実行するチームは機能を35%速く提供したことが判明しました。TektonなどのKubernetesネイティブフレームワークの採用は前年比120%増加しました。レジストリ内の統合された脆弱性スキャンとポリシー適用により、スピードとセキュリティの間の摩擦が軽減されます。製造業者は産業用IoTデバイスのファームウェアアップデートを加速し、ヘルスケアプロバイダーは規制申請を合理化しており、アプリケーションコンテナ業界全体の需要を強化しています。

リソース最適化とコスト効率の必要性

コンテナはホストカーネルを共有し、ゲストOSのオーバーヘッドを排除します。2025年のGoogle Cloudの分析では、コンテナ化されたワークロードのメモリ使用量が60%低下し、CPU消費量が40%削減され、参照企業が年間120万米ドルを節約できることが示されました。[3]Google Cloud、「GKEコスト最適化ベストプラクティス2025」、cloud.google.com AWS Fargate Spotの価格設定により、バッチジョブのコンピューティングコストが最大70%削減されます。エッジではハードウェアが希少なため、高密度化が不可欠です。ただし、コスト削減にはインテリジェントなビンパッキングと適切なサイジングツールが必要であり、これが高度なスケジューラの購入を促進し、アプリケーションコンテナ市場を牽引しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンテナのセキュリティ脆弱性と設定ミス | -2.8% | グローバル、厳格なコンプライアンスにより北米とヨーロッパで深刻な影響 | 短期(2年以内) |

| 大規模オーケストレーションの複雑さ | -2.1% | グローバル、特にKubernetesの専門知識が限られているアジア太平洋および南米の企業に影響 | 中期(2〜4年) |

| オープンソースコンテナのSBOMコンプライアンスオーバーヘッドの増大 | -1.4% | 北米(連邦義務)、ヨーロッパ(サプライチェーン規制) | 中期(2〜4年) |

| 高密度コンテナにペナルティを課すCPUベースのライセンスモデル | -1.2% | レガシーエンタープライズソフトウェアベンダーが支配する北米とヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンテナのセキュリティ脆弱性と設定ミス

CISAの2025年1月のハードニングガイドでは、コンテナ侵害の67%が設定ミスのあるRBAC、露出したAPI、または古いイメージに起因すると指摘されています。国家脆弱性データベースは2024年に342件のコンテナCVEを記録し、前年比28%増加しました。Unit 42は、設定ミスのあるクラスターに対して1日1,200件のクリプトマイニング試行を観察しました。規制当局は現在、ランタイム脅威検出とインシデント対応の証明を要求しており、コンプライアンス支出を増加させる一方で、アプリケーションコンテナ市場における購買基準を厳格化しています。

大規模オーケストレーションの複雑さ

Linux Foundationの調査では、組織の54%がKubernetesを本番環境に対応させるまでに6ヶ月以上を要し、Day-2オペレーションがプラットフォームエンジニアリング時間の40%を消費していることが判明しました。VMwareは、2025年に企業の61%が10以上のクラスターを運用しており、ポリシー管理が断片化していると報告しました。認定管理者の不足が給与プレミアムを押し上げており、特に新興市場ではロールアウトが遅れ、アプリケーションコンテナ市場の短期的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑さが社内専門知識を上回るにつれてサービスが拡大

プラットフォームソリューションは2025年のアプリケーションコンテナ市場シェアの56.74%を獲得し、ライセンスランタイム、レジストリ、およびバンドルされたオーケストレーションスイートへの初期の選好を裏付けています。企業が四半期ごとのKubernetesリリース、マルチクラスターガバナンス、およびエスカレートするコンプライアンスレビューに追いつくのに苦労しているため、サービスは年平均成長率23.41%で拡大すると予測されており、外部の専門知識に対して喜んで対価を支払う傾向があります。したがって、サービスに起因するアプリケーションコンテナ市場は、買い手が機能の同等性よりも運用のレジリエンスを優先するにつれて、プラットフォーム収益を上回る成長が見込まれます。IBMのコンテナアドバイザリー収益は2025年に45%増加し、大手銀行や保険会社がマネージドアップグレードを希少な管理者の採用よりも安価と見なしていることを示しています。ベンダーはAI駆動のリソースチューニングをサービス契約に組み込み、トラブルシューティングサイクルを短縮し、コスト配分の精度を向上させています。

マネージドサービスプロバイダーはまた、ほとんどの社内プラットフォームチームが継続的にスタッフを配置できない24時間365日のインシデント対応、SBOMオートメーション、および災害復旧訓練をバンドルしています。小規模なツールベンダーはクリック駆動のコンソールでミッドマーケットのニーズに応えますが、規制産業が求める認証や補償を欠くことが多いです。グローバルシステムインテグレーターはそのギャップを埋め、マルチクラウドランディングゾーン、GitOpsパイプライン、およびFinOpsチャージバック台帳を統合しています。スキル不足は2028年以前には解消される見込みがないため、定期的なサービス支出はアプリケーションコンテナ市場の持続的な柱であり続けるはずです。時間の経過とともにプラットフォームコードはコモディティ化しますが、信頼できる運用の専門知識がサービスマージンを健全に保つでしょう。

デプロイメントモデル別:ソブリンティ義務の中でハイブリッド構成が急増

パブリッククラウドは2025年の収益の71.34%を占めました。これは、マネージドKubernetesがコントロールプレーンの手間を排除し、ネイティブロードバランサー、IAM、およびオブジェクトストレージとシームレスに連携するためです。しかし、データ居住法とレイテンシ目標により、企業がユーザーや規制対象データセットの近くにクラスターを配置することを余儀なくされるため、ハイブリッドおよびマルチクラウド環境は年平均成長率23.67%で成長すると予測されています。ハイブリッドデプロイメントのアプリケーションコンテナ市場規模は急速に成長しており、フェデレーションフレームワークにより、チームはコードの書き直しなしにオンプレミスラックと複数のハイパースケーラーにわたってポッドをスケジュールできるようになっています。欧州データ法およびインドやインドネシアの同様の法令は、消費者データの国内処理を義務付けることでこのトレンドを強化しています。

通信事業者はすでに、10ミリ秒未満のレイテンシを達成しながら分析ワークロードを安価なパブリックリージョンに送るために、5Gコア機能をプライベートクラウドに分割しており、他の業界が参考にするリファレンスアーキテクチャを作成しています。中国企業は2025年にハイブリッドKubernetesの使用量を80%増加させ、ソブリンクラウドと工場や支店のエッジノードを組み合わせています。ネットワークポリシー、サービスメッシュ証明書、および監査ログをクラスター間で整合させる必要があるため、一貫性の維持は依然として困難ですが、新しいポリシーエンジンとメッシュフェデレーションツールがその摩擦を緩和しています。ガバナンスフレームワークが固まるにつれて、ハイブリッドロールアウトはもはや特殊なものとは見なされなくなり、コンテナ採用の旅における期待されるステージとなるでしょう。この移行により、単一プロバイダーのロックインから収益が多様化し、ポータビリティを実現できるベンダー全体に成長が広がります。

組織規模別:マネージドサービスが障壁を下げるにつれてSMEが加速

大企業は2025年の予算の62.47%をモノリスのリファクタリングとプラットフォームエンジニアリングチームの立ち上げに費やしており、これには多大な資本と専門的な労働力が必要です。GKEのオートパイロットモードとEKS Auto Modeがノードのサイジング、パッチ適用、およびアドオンのインストールの障壁を排除するため、中小企業は2031年にかけて年率23.49%でコンテナ消費を拡大する見込みです。これらの抽象化により、わずか数名のDevOpsジェネラリストを持つチームが数週間ではなく数時間でマイクロサービスをデプロイできるようになり、コンテナ化されたアプリケーション市場全体がFortune 500の予算を超えて拡大します。レジストリホスティング、イメージスキャン、およびコストダッシュボードをユーザーごとの価格でバンドルしたサブスクリプション層は、コストを意識する企業に強く響きます。

それでも、SMEはベンダーロックインと社内セキュリティ人材の不足に悩んでおり、自己ホスティングが依然として魅力的な場所ではK3sやMicroK8sなどの軽量ディストリビューションが普及しています。Portainerのようなダッシュボード中心のツールが日常的な運用を容易にし、コミュニティが支援するテンプレートが既製のCI/CDパイプラインを提供します。ハードウェア密度の節約は小規模な予算にとってより重要であるため、コンテナのパッキング効率は即時の財務的インセンティブをもたらします。マネージドサービスがスタータークラスターにコンプライアンスプリセットを組み込むにつれて、監査人はこれらの企業でのコンテナロールアウトをより快適に承認するようになります。SMEの急増により収益基盤が広がり、成長が少数の非常に大きな買い手のみに依存するリスクが低下します。

業界垂直別:ヘルスケアがイメージングと規制コンプライアンスで急増

ITおよび通信は、仮想化ネットワーク機能、ストリーミングサービス、および迅速なソフトウェアリリースサイクルに牽引され、2025年のデプロイメントの38.91%をリードしました。病院が医療画像推論エンジンと電子健康記録モジュールをHIPAA暗号化とFDAソフトウェア検証要件を満たすコンテナ化されたソリューションに移行するにつれて、ヘルスケアワークロードは年平均成長率24.27%で成長すると予測されています。その軌道は、ヘルスケアにおけるアプリケーションコンテナ市場規模を他のどの垂直よりも速く拡大させています。放射線科ベンダーは、アルゴリズムがOCI準拠のイメージとして出荷される場合、ロールアウト時間が数ヶ月から数週間に短縮され、より迅速な臨床採用が可能になると報告しています。

小売および電子商取引プラットフォームは、フラッシュセールのピークを処理するために自動スケーリングマイクロサービスに依存し、銀行はレイテンシを削減しフェイルオーバーを改善するためにリアルタイム決済エンジンをコンテナ化しています。製造工場は生産ラインにミニチュアクラスターを組み込み、予知保全モデルがクラウドへの往復なしに実行できるようにしています。公共部門機関はコンテナ上で市民ポータルを近代化していますが、調達サイクルは依然として長いです。多様な採用パターンにより、市場はいずれかの業界のショックに対して緩衝され、パフォーマンスの利点と規制の明確さが今やコンテナをクロスセクターの標準にするために収束していることが浮き彫りになっています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

コンテナユースケース領域別:ゼロトラスト義務の中でセキュリティツールが拡大

管理およびオーケストレーションツールは、クラスターがライフサイクル管理、アップグレード、およびテナンシーコントロールなしには存在できないため、2025年の支出の31.82%を占めました。ゼロトラストフレームワークとSBOM義務がランタイム保護、脆弱性スキャン、および依存関係の証明を必須ステータスに引き上げるため、セキュリティツールは2031年にかけて24.29%で上昇すると予測されています。その成長は、他のどのユースケースセグメントよりも速いペースでセキュリティのアプリケーションコンテナ市場シェアを押し上げます。すべての請負業者が検証済みSBOMを提出するという連邦要件の保留により、マニフェスト生成とドリフト検出を自動化するプラットフォームへの買い手の移行が促進されています。

オブザーバビリティスタックが数百のエフェメラルポッドからメトリクス、トレース、およびログを収集すると、テレメトリボリュームは3倍になるため、コスト効率の高いモニタリングへの需要は同じペースを維持しています。サービスメッシュはトラフィックの暗号化とポリシー適用を改善しますが、その複雑さにより採用は成熟したSREチームを持つ組織に集中しています。ネットワーキングプラグインはマルチクラスターの東西ルーティングをサポートするように進化し、ハイブリッド拡張計画を円滑にしています。ストレージオペレーターは成熟しつつありますが、ステートフルワークロードは依然としてステートレスマイクロサービスに遅れをとっており、イノベーションの余地を残しています。全体として、セキュリティとモニタリングの急増は、企業がワークロードをコンテナ化すると、次の予算の波がそれらのワークロードを安全で可視化されたコンプライアンス状態に保つツールに流れることを示しています。

地域分析

北米は2025年のコンテナアプリケーション市場シェアの41.22%を維持し、金融サービス、連邦機関、およびデジタルネイティブテクノロジー企業にわたるKubernetesの早期採用から恩恵を受けています。地域のハイパースケーラーはマネージドコントロールプレーンを迅速に反復し、価値実現までの時間を短縮し、顧客の粘着性を強化しています。CISA、NIST、および連邦リスク・認可管理プログラムは、コンテナのハードニングに関する規範的なガイダンスを公開しており、リスク担当者にクラウドネイティブロールアウトを承認する自信を与えています。州レベルのデータ居住法を満たすローカルソブリンクラウドリージョンの利用可能性も購買を加速させています。このリードにもかかわらず、レガシーミドルウェアサプライヤーのCPUベースのライセンスモデルに関連するコスト圧力がノードの高密度化を抑制し、一部の企業をオープンソースの代替手段への移行に動機付けています。

アジア太平洋地域は2031年にかけて年平均成長率24.07%で最も速い地域成長を生み出すと予測されており、他のどの地域よりも速く地域のアプリケーションコンテナ市場規模を拡大させています。中国のデータセキュリティ法と「東数西算」プログラムは、機密データをグレートファイアウォールの内側に保ちながら分析を内陸のメガセンターにオフロードするデュアルクラスターアーキテクチャを推進しています。インドのデジタル公共インフラ、特に2025年12月に134億件のトランザクションを処理した統合決済インターフェースは、1秒未満の決済目標を達成するためにコンテナ化されたマイクロサービスに依存しています。日本の製造業者はスマートファクトリーゲートウェイにマネージドKubernetesを組み込み、オーストラリアの銀行は災害復旧の分離のためにマルチクラウドを採用しています。人材不足は続いていますが、政府が資金提供するリスキリングプログラムとベンダーが主催するトレーニングアカデミーがスキルギャップを縮小しています。

ヨーロッパの軌道は、個人データをEU域内に保持するハイブリッドアーキテクチャへの需要を増幅させる一般データ保護規則と2024年データ法によって形成されています。ドイツのBaFinは現在、銀行にライブフェイルオーバー訓練を通じてコンテナ化されたワークロードのレジリエンスを実証することを要求しており、プラットフォーム投資を加速させています。フランスと北欧諸国は米国のハイパースケーラーへの依存を制限するためにソブリンオープンソーススタックを推進し、英国は簡素化された規制サンドボックスでフィンテックを誘致しています。南米、中東、およびアフリカは依然として初期段階ですが活気があります。ブラジルの即時決済ネットワークとアラブ首長国連邦のスマートシティプロジェクトはどちらも、リソースが制約されたエッジノードにデプロイ可能な軽量ランタイムに依存しています。ローカルクラウドリージョンの限界と高いデータエグレス料金が採用を遅らせていますが、5G普及率の上昇とグリーンフィールドのデジタルイニシアチブは着実な長期的上昇を示しています。

競合環境

競合分野は中程度に集中しており、3つのハイパースケーラーであるAmazon Web Services、Google Cloud、およびMicrosoft Azureがバンドルされたネットワーキング、アイデンティティ、およびモニタリングを活用してワークロードのロックインを固めています。AWS Elastic Kubernetes Serviceだけで2025年のマネージドクラスターデプロイメントの推定35%を占めており、AWSコンソールにすでに投資している組織におけるブランドの引力を裏付けています。各クラウドベンダーは現在、コントロールプレーンコンポーネントを隠す「オート」モードを提供しており、中小企業の間でアドレス可能な需要を拡大し、差別化されないエンジニアリング作業に費やす時間を削減しています。

独立系ベンダーは、マルチクラウドのポータビリティ、長期サポート、および垂直コンプライアンス認証で差別化しています。Red Hat OpenShiftは、強化されたKubernetesディストリビューションと広範なパートナー検証および24時間365日のエスカレーションパスを組み合わせることで、金融およびヘルスケアにおける防御可能なニッチを占めています。VMware Tanzuは、vSphereツールが定着している場所では依然として関連性がありますが、Broadcomによる買収後の価格調整により解約リスクが生じました。SUSE、Rancher、およびCanonicalは軽量フットプリントでエッジおよび小売デプロイメントをターゲットにし、IBM Global Servicesはメインフレーム環境をKubernetesクラスターに橋渡しするアドバイザリーおよびマネージドオペレーションコントラクトを収益化しています。Palo Alto NetworksやAqua Securityなどのコンテナセキュリティスペシャリストは、ランタイム防御、脆弱性スキャン、およびSBOMオートメーションを統合ポリシーエンジンにバンドルすることで高い成長を達成しています。

新たな破壊者の波は、既存企業が対処していないパフォーマンスとコンプライアンスのギャップに焦点を当てています。wasmCloudやFermyonなどのWebAssemblyランタイムベンダーは、エッジ推論に理想的なサブミリ秒のコールドスタートレイテンシを謳い、CiliumやIsovalentのeBPF中心のオブザーバビリティツールは、サイドカープロキシのオーバーヘッドなしにカーネルレベルのテレメトリを取得します。IntelとAMDの機密コンピューティング拡張機能はコンテナランタイムに直接統合され、政府および金融サービスのゼロトラスト義務を満たす暗号化されたメモリ空間を可能にします。オープンソースのコモディティ化によりコアオーケストレーションのマージンは薄くなるため、収益成長は付加価値の高い自動化、エコシステムの深さ、および規制上の信頼にかかっています。HashiCorpによるSpaceliftの買収に例示される継続的な統合は、勝者がアプリケーションコンテナ市場シェアを守り拡大するために、プラットフォームの幅と意見を持つコンプライアンス対応の運用モデルをますます組み合わせることを示しています。

アプリケーションコンテナ業界リーダー

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

Oracle Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Red HatはAI駆動の自動チューニングと機密コンピューティングサポートを備えたOpenShift 4.17を発売し、金融およびヘルスケアを対象としています。

- 2025年12月:Microsoft Azureは、地域のソブリンティ義務をターゲットに、ジャカルタ、マニラ、およびバンコクのAKS容量を拡大するために5億米ドルを投じることを約束しました。

- 2025年11月:HashiCorpは、GitOpsオートメーションをTerraformおよびVaultポートフォリオに組み込むために、Spaceliftを1億8,000万米ドルで買収しました。

- 2025年10月:Google CloudはAIを使用して設定ミスを自動修正するGKE Enterprise Security Posture Managementをリリースしました。

グローバルアプリケーションコンテナ市場レポートの範囲

アプリケーションコンテナ市場レポートは、コンポーネント(プラットフォーム、およびサービス)、デプロイメントモデル(パブリッククラウド、プライベートクラウド、ハイブリッドおよびマルチクラウド)、組織規模(大企業、および中小企業)、業界垂直(ITおよび通信、BFSI、ヘルスケア、小売および電子商取引、製造業、政府および公共部門)、コンテナユースケース領域(管理およびオーケストレーション、モニタリング、DevOpsツールチェーン、セキュリティ、ネットワーキング、ストレージ)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| プラットフォーム |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドおよびマルチクラウド |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 小売および電子商取引 |

| 製造業 |

| 政府および公共部門 |

| 管理およびオーケストレーション |

| モニタリング |

| DevOpsツールチェーン |

| セキュリティ |

| ネットワーキング |

| ストレージ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | プラットフォーム | ||

| サービス | |||

| デプロイメントモデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドおよびマルチクラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 業界垂直別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケア | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| 政府および公共部門 | |||

| コンテナユースケース領域別 | 管理およびオーケストレーション | ||

| モニタリング | |||

| DevOpsツールチェーン | |||

| セキュリティ | |||

| ネットワーキング | |||

| ストレージ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答された主要な質問

アプリケーションコンテナ市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場価値は2026年の126億4,000万米ドルから2031年までに356億3,000万米ドルへと年平均成長率23.03%で上昇すると予測されています。

今後5年間で最も速く成長するデプロイメントモデルはどれですか?

データソブリンティ規則が厳格化するにつれて、ハイブリッドおよびマルチクラウド構成は年平均成長率23.67%を達成すると予測されています。

ヘルスケアがより多くのコンテナプラットフォームを購入しているのはなぜですか?

画像処理ワークロード、電子健康記録、およびFDA検証の圧力が、ヘルスケア利用の年平均成長率24.27%を牽引しています。

コンテナ採用者が直面する主なセキュリティ上の障壁は何ですか?

設定ミスとパッチが適用されていないイメージが依然としてインシデントの主な原因であり、2025年に報告された侵害の67%を占めています。

中小企業はKubernetesの複雑さをどのように克服していますか?

EKS Auto ModeやGKE Autopilotなどのマネージドオプションがクラスター管理を抽象化し、SMEが専門的なDevOpsチームなしにコンテナを採用できるようにしています。

アプリケーションコンテナ市場のエッジで革新しているベンダーはどこですか?

wasmCloudのようなWebAssemblyランタイムプロバイダーや、IsovalentのようなeBPFを活用するセキュリティスペシャリストが、エッジワークロード向けの軽量な代替手段を提供しています。

最終更新日: