アプリケーションアウトソーシング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 142.53 十億米ドル |

| 市場規模 (2031) | 215.46 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

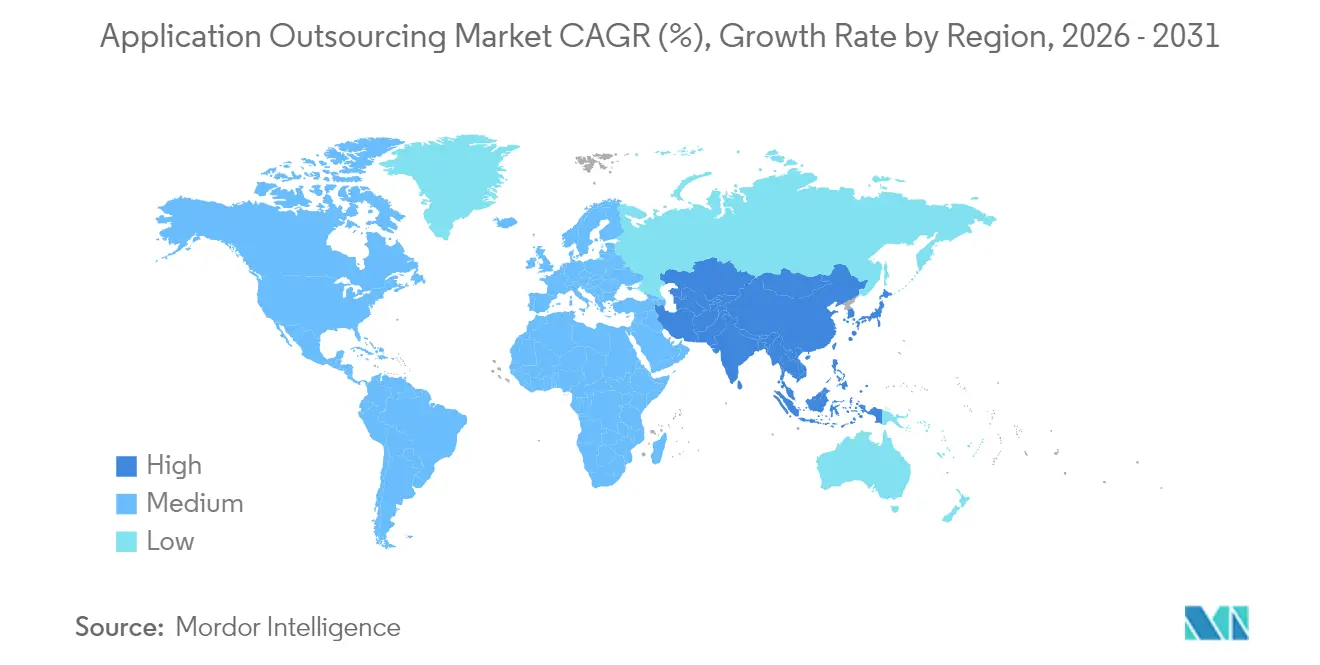

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリケーションアウトソーシング市場分析

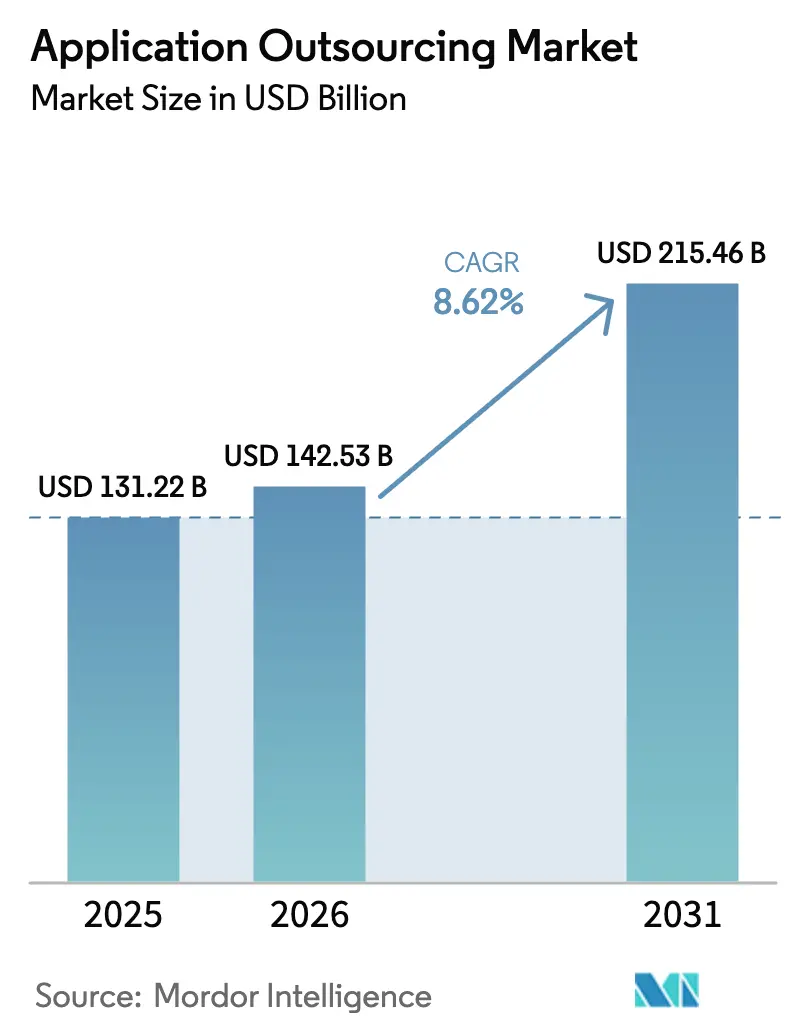

アプリケーションアウトソーシング市場規模は、2025年の1,312億2,000万米ドルから2026年には1,425億3,000万米ドルに成長し、2026年から2031年にかけての年平均成長率8.62%で2031年までに2,154億6,000万米ドルに達する見込みです。

この成長は、企業がデジタル戦略の中核要素として外部アプリケーション専門知識をコスト削減手段ではなく戦略的資産として位置づけるようになったことを反映しています。需要は、重要なワークロードをレジリエントに維持するメンテナンス、セキュリティ、モダナイゼーションプロジェクトで最も顕著です。クラウド展開と成果連動型契約が総アドレス可能機会を拡大し、ニアショアリングとマルチソーシングが提供モデルをより多様化させています。サービスプロバイダーは関連性を維持するため、ジェネレーティブAIおよびサイバーセキュリティのスキルアップを急速に進めています。売上高10億~50億米ドルの中堅企業が新たな需要層を形成し、アプリケーションアウトソーシング市場に主要地域全体でさらなる成長余地をもたらしています。

主要レポートの要点

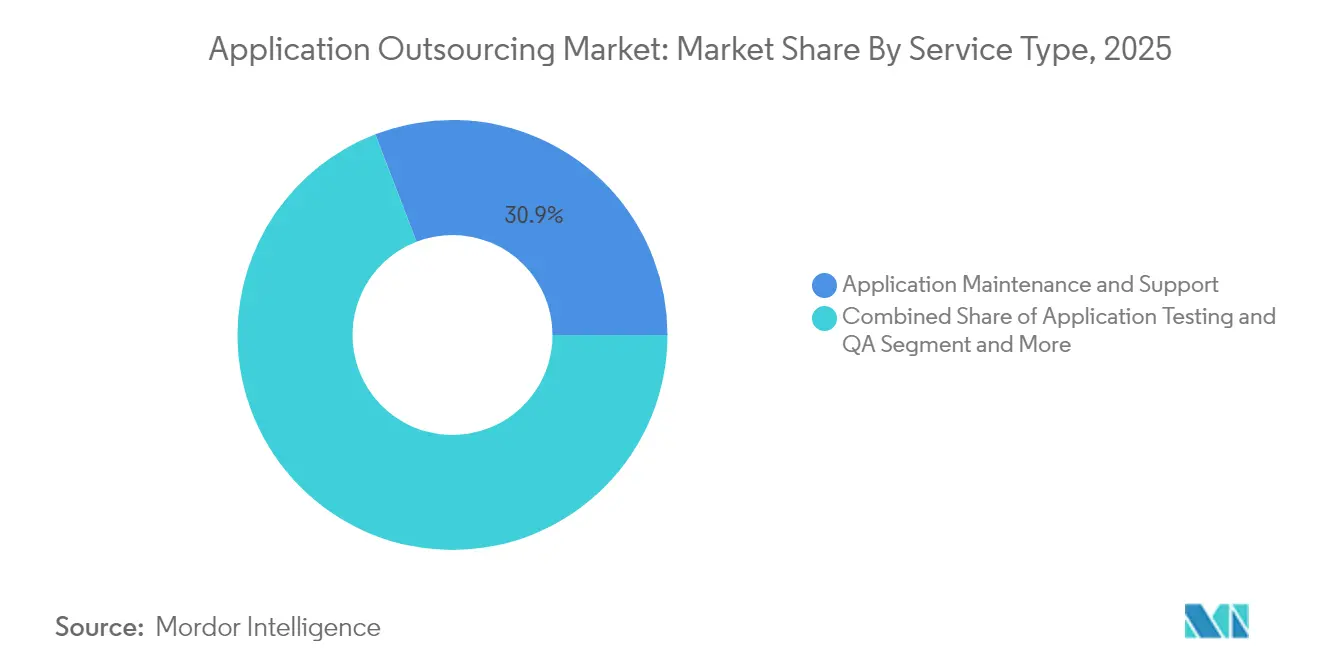

- サービスタイプ別では、アプリケーションメンテナンス&サポートが2025年のアプリケーションアウトソーシング市場シェアの30.85%を占め首位となり、セキュリティサービスが最速の12.61%の年平均成長率を記録しました。

- 展開モデル別では、クラウドベースのソリューションが2025年のアプリケーションアウトソーシング市場規模の56.35%を占め、ハイブリッド環境は2031年にかけて9.81%の年平均成長率で拡大しています。

- エンドユーザー産業別では、BFSIが2025年売上高の28.10%を占め、ヘルスケア&ライフサイエンスは2031年にかけて12.55%の年平均成長率で成長する見込みです。

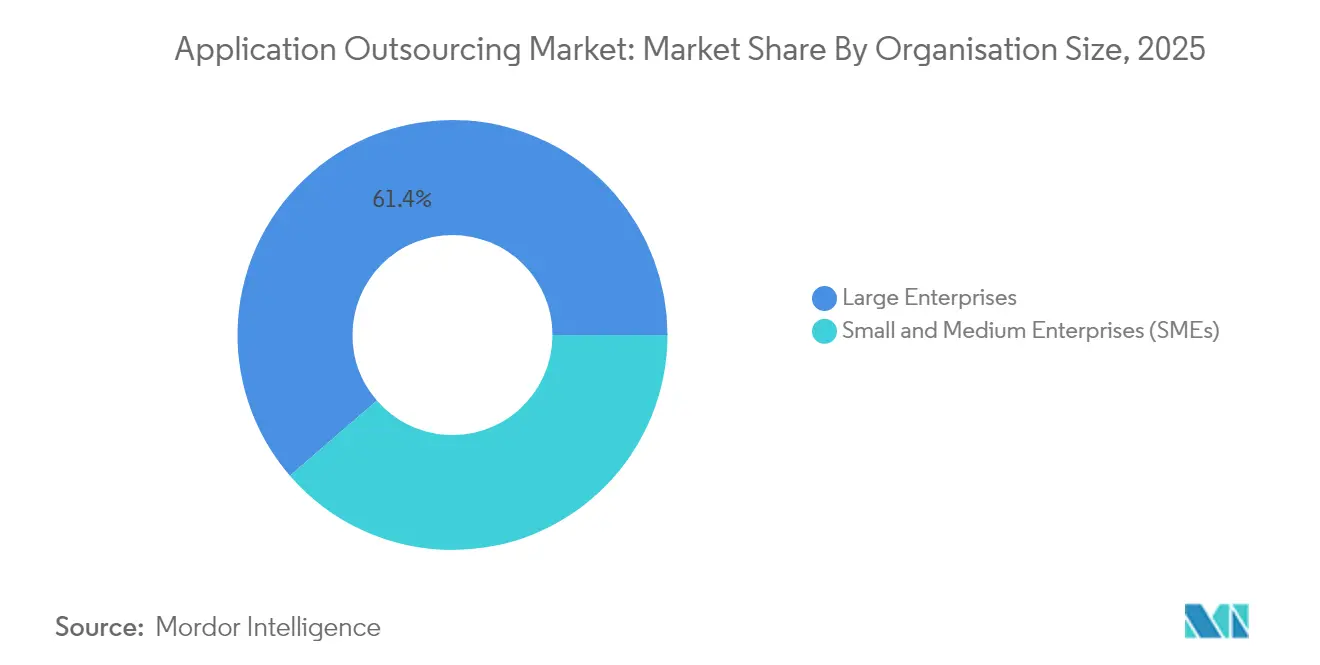

- 組織規模別では、大企業が2025年売上高の61.35%を占め、中小企業セグメントは10.62%の年平均成長率で拡大しています。

- 契約モデル別では、固定価格契約が2025年売上高の47.35%を占め、成果連動型契約は13.68%の年平均成長率で拡大しています。

- 地域別では、北米が2025年売上高の41.95%を占め、アジア太平洋地域は2031年にかけて11.85%の年平均成長率が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアプリケーションアウトソーシング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業におけるデジタルトランスフォーメーションプログラムの急増 | +5.4% | 北米、欧州 | 中期(2〜4年) |

| BFSIのプラットフォームバンキングおよびオープンAPIへの転換 | +5.0% | グローバル | 中期(2〜4年) |

| AI/MLワークロードに対するクラウドネイティブ需要 | +4.5% | 北米、アジア太平洋 | 短期(2年以内) |

| 2022年以降の技術マージン圧縮によるコスト最適化圧力 | +4.1% | グローバル | 短期(2年以内) |

| 単一窓口サービスパートナーへのベンダー統合 | 3.6% | グローバル、成熟市場でより高い影響 | 中期(2〜4年) |

| 中南米ティア2拠点へのニアショア提供の拡大 | 3.2% | 北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業におけるデジタルトランスフォーメーションプログラムの急増

中小企業は現在、アウトソーシングを生産性と顧客リーチを向上させる最新アプリケーションへの最速の経路として位置づけています。米国では、初期資本コストの障壁を取り除く柔軟な消費モデルに惹かれ、中小企業の60%が2025年にソフトウェア開発をアウトソーシングする計画を持っています。世界全体で5億米ドルから50億米ドルの売上高を持つ企業が40,000社以上存在し、このセグメントはサービスプロバイダーに3,000億〜4,000億米ドルのプールを提供します。プロバイダーは、限られた予算に対応しながらも容易に拡張できるクラウドファースト・APIドリブンのサービスをパッケージ化することで応えています。その結果、中小企業売上高は2030年までにアプリケーションアウトソーシング市場全体の成長を上回ることが予想されます。

BFSIのプラットフォームバンキングおよびオープンファイナンスAPIへの転換

銀行および保険会社は、組込型ファイナンス、オープンAPIエコシステム、クラウドネイティブアーキテクチャを支援するためにアプリケーション支出を加速させています。JPMorgan Chaseは、ワークロードをクラウドに移行することで高度なデータ機能が解放され、AI分野でのリーダーシップが確固たるものになると報告しています。[2]JPMorgan Chase、「2023年次報告書」、jpmorganchase.com金融機関の約72%がすでに相当なIT機能をアウトソーシングしており、規制上の期限が急速なプラットフォーム変更を促す場合にその強度は高まります。リスク、コンプライアンス、決済統合に関するドメイン知識を持つプロバイダーは、BFSIがアプリケーションアウトソーシング市場の最大シェアを占める中で競争上の優位性を獲得します。

AI/MLワークロードに対するクラウドネイティブアプリケーション需要

2024年のデジタルサービス契約の半数以上にAIの概念実証が含まれており、企業が本番グレードの機械学習アプリケーションを求めていることが確認されています。[3]Nasscom、「デジタルエンタープライズ2025:AIファーストエンタープライズへの前進」、nasscom.inクラウドネイティブ設計は、スケーラブルなAIパイプラインを実行しリアルタイムデータを統合するために不可欠です。TCSを筆頭とするサービス会社は、対応するために数十万人のスタッフをジェネレーティブAIで再教育しています。[1]Tata Consultancy Services、「統合年次報告書2023-2024」、tcs.comAIの緊急性とクラウド経済性の衝突は、従来のADM(アプリケーション開発・保守)予算をはるかに超えてアプリケーションアウトソーシング市場を拡大させています。

2022年以降の技術マージン圧縮によるコスト最適化圧力

2022年のマージン圧縮により、CIOは迅速なコスト削減策を模索するようになりました。アウトソーシングは現在、純粋な労働コストではなく業務効率を目標としています。成果連動型契約は、費用を測定可能なビジネス指標に連動させ、変更指示にかかる時間を削減します。例えばヘルスケアプロバイダーは、患者体験を向上させながら不良債権率を下げるために収益サイクルアプリケーションをアウトソーシングしています。コストと俊敏性の両方に対処することで、企業はアプリケーションアウトソーシング市場を2030年まで中核的な予算項目として位置づけています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国境を越えたデータ転送に関するコンプライアンスコストの上昇 | -3.6% | グローバル、特にEU、中国、ロシアでの影響が大きい | 中期(2〜4年) |

| オフショア拠点における人材流出と賃金インフレ | -3.2% | インド、フィリピン、東欧 | 短期(2年以内) |

| サイバーサプライチェーン侵害インシデントの増加 | -2.7% | グローバル | 中期(2〜4年) |

| 従来のADM(アプリケーション開発・保守)を侵食するAI駆動型ローコードプラットフォーム | -2.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国境を越えたデータ転送に関するコンプライアンスコストの上昇

GDPR、CCPA、および業界固有の義務などの厳格化するデータ主権規制により、企業は提供モデルを再設計し、場合によってはワークロードを地域ごとに分割することを余儀なくされています。法律顧問は、コンプライアンス違反の罰金と是正措置が労働裁定益を相殺する可能性があると警告しています。[4]Morgan Lewis、「アウトソーシングとテクノロジー2025:主要な要点」、morganlewis.comプロバイダーはリージョナルクラウドゾーンとニアショアセンターで対応していますが、追加の暗号化、監査、転送影響評価によってプロジェクトコストが依然として上昇し、取引サイクルが遅延しています。

オフショア拠点における人材流出と賃金インフレ

クラウド、サイバーセキュリティ、AIに対する激しい採用活動は、限られたグローバル人材プールに起因しています。インドのティア1拠点では、高度な職種における年間賃上げが8〜12%に達し、離職率は歴史的平均を上回っています。一部の顧客は料金を安定させるために東欧や中南米に業務を移行しています。また、高い賃金を相殺するためにオートメーションへの投資をベンダーに促している顧客もいます。マージンへの継続的な圧力は、アプリケーションアウトソーシング市場内で新たな価格体系を強いることになるかもしれません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:セキュリティがメンテナンスを上回る勢いで浸透

アプリケーションメンテナンス&サポートは2025年に404億9,000万米ドルを生み出し、アプリケーションアウトソーシング市場全体の30.85%を占めました。長期稼働のERP、CRM、サプライチェーンプラットフォームは依然として信頼性の高いアップタイムと段階的なアップグレードを必要としており、マネージドサービスへの安定した需要が続いています。しかし、増加するゼロデイ脆弱性の悪用と規制上の罰金により、セキュリティは補助的なサービスから成長エンジンへと変化しています。

アプリケーションセキュリティサービスは、取締役会がサイバーリスクを重視するにつれて12.61%の年平均成長率で拡大しています。企業は、コードスキャンツールと24時間365日対応のSOC人材を組み合わせた外部専門家を好みます。その結果、セキュリティプロジェクトに対するアプリケーションアウトソーシング市場規模は急激に増加する見込みであり、一方でメンテナンスのシェアは緩やかに縮小しています。開発、統合、モダナイゼーション、テストサービスがポートフォリオを補完しており、2030年以前に何らかのレガシー再構築を計画している企業は92%に上ります。

注記: すべての個別セグメントのシェアはレポート購入後に利用可能

展開モデル別:ハイブリッドが実用的なデフォルトになる

クラウド展開は2025年売上高の56.35%、すなわち739億6,000万米ドルを占めており、サブスクリプションインフラストラクチャと自動スケーリングがモダナイゼーションロードマップを定義していることを裏付けています。アナリティクス、デジタルコマース、コラボレーションワークロードをクラウドに移行する企業が、アプリケーションアウトソーシング市場への最大の単一貢献者となっています。

規制産業は一夜にしてオンプレミスシステムを廃止できないため、ハイブリッドモデルは9.81%の年平均成長率で成長しています。プロバイダーはKubernetesベースのツールチェーンを提供し、データセンターとハイパースケーラーリージョンを橋渡しして、レイテンシとコンプライアンスを維持しています。このバランスが成熟するにつれて、オンプレミス環境に対するアプリケーションアウトソーシング市場シェアは徐々に低下しますが、超低レイテンシまたは主権データタスクにはオンプレミスが依然として有効です。このセグメントにより、プロバイダーは混合環境全体でネットワーク、アイデンティティ、可観測性レイヤーを管理し続けています。

エンドユーザー産業別:ヘルスケアがBFSIに続いて加速

BFSIは2025年に368億6,000万米ドルを生み出し、オープンAPIエコシステムと厳格なアップタイム基準によって推進される主要な垂直市場であり続けています。その大規模な予算により、銀行は不正検知と顧客オンボーディング速度を改善する成果連動型契約を求める交渉力を持っています。2025年売上高の28.10%を占めるBFSIは、アプリケーションアウトソーシング市場における大規模取引のベンチマークであり続けています。

ヘルスケア&ライフサイエンスは、プロバイダーが患者の旅程をデジタル化し機密記録を保護するにつれて、12.55%の年平均成長率で最も急速に成長しています。急速なテレヘルスの普及、臨床試験データプラットフォーム、AIを活用した診断により、HIPAA準拠のクラウドアーキテクチャへの需要が高まっています。病院および製薬会社が関与するアプリケーションアウトソーシング市場規模は、2031年までに162億米ドルを超えると予測されています。小売、製造、通信、公共部門は段階的な成長をもたらし、それぞれが価値実現までの時間を短縮する垂直特化型アクセラレーターを必要としています。

組織規模別:中小企業がアドホックから戦略的取り組みへ移行

大企業は2025年に804億9,000万米ドル、すなわち売上高の61.35%を占めました。これは複数のビジネスユニットにわたる広大なポートフォリオを管理しているためです。そのプロジェクトは多年契約の中でモダナイゼーション、AIパイロット、サイバーセキュリティにわたることが多く、ティア1ベンダーへの規模を提供しています。

中小企業はクラウドプラットフォームが参入障壁を下げる中、アプリケーションアウトソーシング市場で最高となる10.62%の年平均成長率を示しています。最新の課金モデルにより、中小規模企業は固定資本コストを予測可能な運営費用に転換できます。プロバイダーは、中堅市場の予算に対応しながらもエンタープライズグレードのセキュリティを満たすテンプレート化されたマイクロサービスとDevOpsパイプラインを構築しています。エンゲージメントの容易さへの重点が、市場開拓の動きを再形成し総量を拡大しています。

注記: すべての個別セグメントのシェアはレポート購入後に利用可能

契約モデル別:成果がインプットに優先する

CFOが予算の正確性を重視するため、固定価格契約は依然として2025年売上高の47.35%を占めて優勢です。それでも成果連動型契約は13.68%の年平均成長率で成長しており、2031年までにアプリケーションアウトソーシング市場規模の4分の1を占める可能性があります。これらの取引は、ユーザー採用率、リリース速度、または処理されたクレームあたりのコストなどのパフォーマンス指標に収益を連動させます。

タイム&マテリアル契約は探索的な開発に有用であり続け、ビルド・オペレート・トランスファー(BOT)構造は最終的なインソーシングを求める企業を惹きつけています。エクスペリエンスレベルアグリーメント(経験水準合意)への移行は、純粋なアップタイムではなく従業員満足スコアに焦点を当てています。プロバイダーは可観測性ツールを使用して提供価値を証明しながら、KPIを継続的にモニタリングするガバナンスフレームワークをアップグレードしています。

地域分析

北米はアプリケーションアウトソーシング市場の2025年売上高の41.95%に相当する550億5,000万米ドルを生み出しました。企業はAI、イベント駆動型アーキテクチャ、ゼロトラストセキュリティを大規模に採用しています。メキシコ、コロンビア、コスタリカにわたるニアショアセンターは年間約20%成長しており、アジャイルチームのタイムゾーン摩擦を軽減しています。

アジア太平洋は最速の11.85%の年平均成長率を記録しており、インド、ベトナム、フィリピンが提供の拠点となっています。インドだけで2029年までに208億1,000万米ドルのソフトウェア輸出を目標としています。中国の国内クラウド推進が新たなコンサルティング業務を開拓し、オーストラリアとシンガポールは規制対象ワークロードの地域ハブとなっています。賃金インフレと離職率により、ベンダーはオートメーションと第二層都市への投資を続けています。

欧州はデータ主権指令に形成されながら安定した需要を示しています。ドイツと英国は主要な購入者であり続け、ポーランド、ルーマニア、ウクライナは言語的な親和性から西欧クライアントのニアショア予算を惹きつけています。オランダのBPO市場は2025年にかけて6.7%の年平均成長率で推移しています。ハイパースケーラーが構築したローカルクラウドリージョンにより以前のレイテンシ障壁が解消され、エッジアナリティクス取引を支援しています。

中南米、中東、アフリカは新興の成長市場です。ブラジル、チリ、アルゼンチンは北米企業にコスト競争力のあるアジャイルスクワッドを提供しています。湾岸諸国政府は大規模なデジタルサービスプログラムに資金を提供し、クラウドおよびサイバーセキュリティの専門知識への需要を創出しており、南アフリカとナイジェリアはフィンテックおよび通信コーディング基盤を発展させています。規制の明確化とネットワーク整備の改善が、これらの地域が2030年までにアプリケーションアウトソーシング市場全体のどれほどを獲得できるかを左右するでしょう。

競争環境

市場は中程度の集中度を維持しており、上位10社が2024年売上高の約45%を占めています。Accentureが649億米ドルの売上でトップに立ち、クラウド移行、マネージドセキュリティ、ジェネレーティブAIアクセラレーターを組み合わせた業務を行っています。NTT DataとTata Consultancy Servicesがそれぞれ約300億米ドルで続いています。両社の広範なチャネル関係と複数大陸にわたる提供体制は、純粋なアプリケーション専門企業が匹敵できない規模を実現しています。

EPAM、LTI、Luxoftなどの中堅プレイヤーは、自動車、銀行、または組込みエンジニアリングにおける業界深度に焦点を当てています。これらは大手プロバイダーがエンドツーエンドプログラムに統合するニッチな能力を提供することで受注しています。ハイパースケーラーとの戦略的提携が重要となっており、TCSはドメイン固有のジェネレーティブAIサービスとクラウドランディングゾーンをバンドルするAI.Cloudユニットを結成しました。IBMによる64億米ドルのHashiCorp買収は、ポリシーアズコードとマルチクラウドオートメーションを強化します。

セキュリティ、テスト、デザイン分野でも競争激化が進んでいます。Cloudify、Mav3rik、CloudDevなどのブティックファームがコンサルティング人員を強化するために吸収されています。ニアショアプロバイダーは文化的親和性と英語流暢性を訴求し、米国クライアントのアジャイルスプリントの過負荷を引き受けています。成果連動型KPIが差別化を知的財産とリファレンスアーキテクチャへと向けるにつれて、価格主導の競争は低下しています。

アプリケーションアウトソーシング業界リーダー

Accenture Plc

IBM Consulting(IBM Corporation)

Tata Consultancy Services(TCS)Ltd.

Cognizant Technology Solutions Corporation

Wipro Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AccentureはCloudifyを4億2,000万米ドルで買収し、欧州のクラウド移行スキルを深化させました。

- 2025年4月:TCSはAI.Cloudユニットを立ち上げ、30万人のスタッフをジェネレーティブAIでスキルアップしました。

- 2025年3月:IBMは64億米ドルのHashiCorp買収を完了し、ハイブリッドクラウドスタックにインフラストラクチャアズコードを追加しました。

- 2025年2月:Infosysとマイクロソフトは垂直特化型ジェネレーティブAIアクセラレーターの構築でパートナーシップを締結しました。

- 2025年2月:VirtusaはMav3rikを買収し、ヘルスケアドメインの深度を強化しました。

- 2025年1月:HCL TechnologiesはアプリケーションセキュリティアズアサービスをリリースしAIスキャンとグローバルSOCチームを組み合わせました。

- 2025年1月:WiproはユーザーエクスペリエンスのKPIに価格を連動させる成果連動型アプリケーション管理フレームワークを展開しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界のアプリケーション・アウトソーシング市場を、オンプレミス、ニアショア、オフショアの別を問わず、クライアントがビジネスソフトウェアの開発、保守、近代化、管理運用を外部プロバイダーに移管する契約額と定義している。個別のアプリケーションスコープに関連する有料サービスのみがカウントされ、社内共有サービス、純粋なインフラストラクチャホスティング、および1回限りのソフトウェアライセンスは境界の外に残る。

除外範囲:純粋なビジネス・プロセス・アウトソーシング、ハードウェアのブレークフィックス、一般的なクラウド・ホスティング・サービスは含まれない。

セグメンテーションの概要

- サービスタイプ別

- アプリケーション開発・統合

- アプリケーションメンテナンス&サポート

- アプリケーションテスト&QA

- アプリケーションモダナイゼーション・移行

- アプリケーションセキュリティサービス

- その他

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- メディア・エンターテインメント

- 物流・輸送

- 小売・電子商取引

- 製造

- 政府・公共部門

- ITおよび通信

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業(SME)

- 契約モデル別

- 固定価格

- タイム&マテリアル

- 成果連動型・マネージドサービス

- ビルド・オペレート・トランスファー(BOT)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- シンガポール

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

我々は、北米、ヨーロッパ、アジア太平洋地域のソーシングアドバイザー、BFSI、小売、ヘルスケアの調達責任者、ティア1ベンダーのシニア・デリバリー・マネージャーにインタビューを行った。彼らのインプットにより、取引規模のしきい値、フルタイム換算の典型的な価格、成果ベースの契約の導入ペースが明らかになり、公開データで残されたギャップを埋めることができた。

デスクリサーチ

モルドールのアナリストは、まず米国労働統計局、ユーロスタッ ト、インド準備銀行などの機関が提供するオープンデータセットの構造 的なレビューを行い、IT 賃金の格差やスキルの有効性を明らかにした。NasscomやBusiness Services Leadership Councilのような業界団体は契約パイプラインのスナップショットを提供し、WTO通関記録は国境を越えたサービス輸出を明らかにする。ダウ・ジョーンズ・ファクティバを通じてアクセスした企業の10-K、投資家向け資料、評判の高いメディアのアーカイブは、これらの統計を補完するものである。上記の図版リストはすべてを網羅しているわけではない。文脈、正常性チェック、歴史的パターンのために、さらに多くの出版物を利用した。

マーケット・サイジングと予測

国のICT支出や輸出実績に基づいたトップダウンの再構築を行い、厳選されたボトムアップのサプライヤーのロールアップとサンプリングされた平均販売価格×ボリュームのチェックによって裏付けを取った。企業向けソフトウェア支出、クラウド移行の普及率、契約更新サイクル、デジタルトランスフォーメーション予算、人材コストのインフレ、地域為替レートの動向などの主要変数は、2025~2030年の見通しを導く多変量回帰に利用される。ベンダーの開示が部分的な場合は、最終的な調整を行う前に、同業他社セットやディールフロートラッカーとの比率インピュテーションによりギャップを埋めた。

データ検証と更新サイクル

アウトプットは、2段階のアナリストによるピアレビュー、独立したシリーズとの差異調査、オリジナルのインタビュー対象者とのアノマリーの再チェックを通過する。報告書は1年ごとに更新され、メガディールや規制の変更など重要な事象が発生した場合は中間的な改訂が行われる。

モルドールのアプリケーション・アウトソーシング・ベースラインが精査に耐える理由

公表されている数字がしばしば乖離するのは、各社が異なるサービス・バスケット、通貨ベース、リフレッシュ・サイクルを選択しているためである。

主なギャップ要因としては、インフラやBPOの収益とアプリケーションの収益をブレンドしているパブリッシャーや、積極的に2桁の価格下落を適用しているパブリッシャー、レポート締切時ではなく契約締結時に為替レートを凍結しているパブリッシャーがある一方、モルドールではスポット平均を前倒しし、アプリケーション以外のストリームを除外していることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 131.22億米ドル(2025年) | モルドール・インテリジェンス | - |

| 115.70億米ドル(2023年) | 地域コンサルタントA | 隣接するインフラ支援を含み、2022年の為替レートを使用 |

| 59.00米ドル(2024年) | グローバル・コンサルタンシーB | 新築の開発契約のみをカウントし、複数年の保守更新は省いている。 |

| 90.00米ドル(2023年) | 業界誌C | アプリケーションの収益をITアウトソーシングの合計とブレンドし、ヒューリスティックに配分 |

この比較から、モルドールの2025年ベースラインは、リンゴ対リンゴのスコープ、生きた為替レート、建設と運営の両サービスを整合させれば、意思決定者にバランスの取れた透明性の高い基準を提供し、明確に追跡された変数と再現可能なサイジング経路に固定されることがわかる。

レポートで回答されている主要な質問

アプリケーションアウトソーシング市場の現在の市場規模はいくらですか?

市場は2026年に1,425億3,000万米ドルと評価されており、2031年までに2,154億6,000万米ドルに達すると予測されています。

最も急速に成長しているサービスセグメントはどれですか?

アプリケーションセキュリティサービスは、企業がサイバーリスクの軽減を優先する中、12.61%の年平均成長率で成長をリードしています。

ハイブリッド展開モデルが普及している理由は何ですか?

ハイブリッドモデルはクラウドのスケーラビリティとオンプレミスのコンプライアンスのバランスを取り、データ主権の義務を満たすために9.81%の年平均成長率で拡大しています。

成果連動型契約はベンダー関係をどのように変えていますか?

成果連動型契約はリリース速度などのビジネス成果に報酬を連動させ、マネージドサービスに13.68%の年平均成長率の機会をもたらしています。

最も高い成長率を示している地域はどこですか?

アジア太平洋は急速なデジタル普及と確立されたアウトソーシング人材基盤により11.85%の年平均成長率で拡大しています。

中小企業によるアプリケーションアウトソーシングの採用を促進しているものは何ですか?

専門スキルへのアクセス、クラウドファースト価格設定、急速なデジタルトランスフォーメーションの必要性が、中小企業のアウトソーシングを10.62%の年平均成長率で推進しています。

最終更新日: