法的プロセスアウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

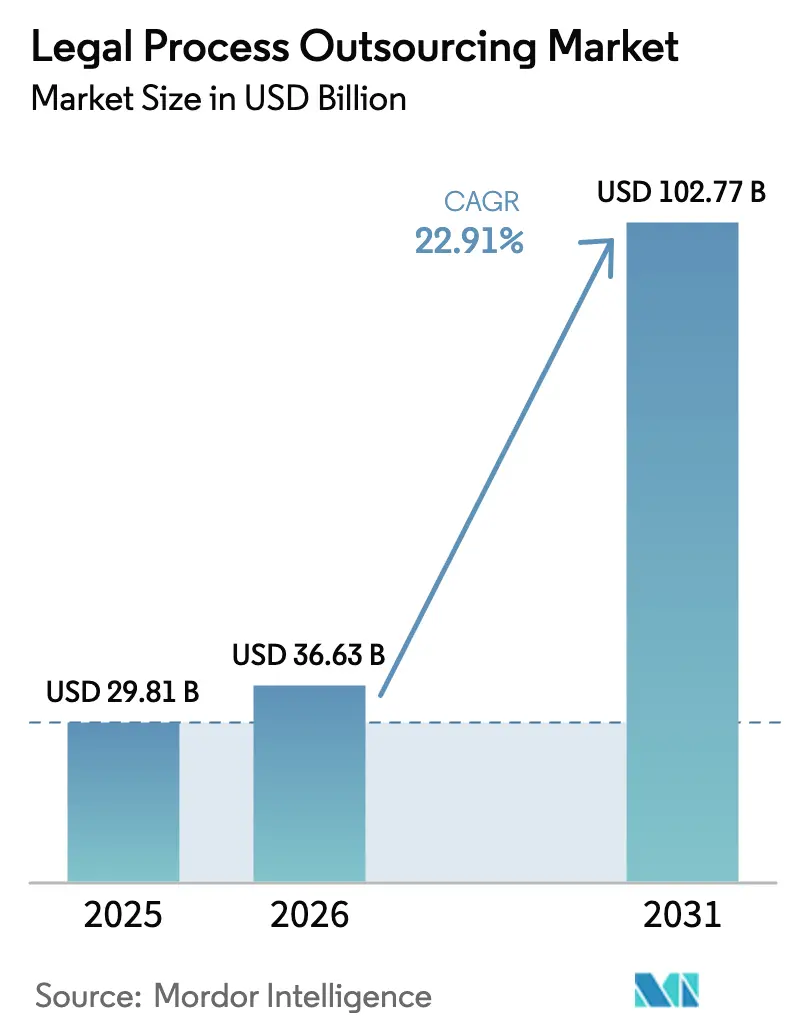

| 市場規模 (2026) | 36.63 十億米ドル |

| 市場規模 (2031) | 102.77 十億米ドル |

| 成長率 (2026 - 2031) | 22.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる法的プロセスアウトソーシング市場分析

2026年の法的プロセスアウトソーシング市場規模は360億6,300万USDと推定され、2025年の298億1,000万USDから成長し、2031年には1,027億7,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 22.91%で成長します。最高法務責任者の43%が2025年に組織外への業務委託を増やす意向を示しており、これは2024年比で17ポイント上昇しており、強い需要が生まれています。デジタルファーストのデリバリー、規制の複雑化、AIによるプロセス自動化が相まって、購買者を外部の専門家へと向かわせる一方、サービスプロバイダーはテクノロジーと柔軟な価格設定を軸にサービスを再構築しています。北米が依然として収益を主導していますが、アジア太平洋地域の急速な拡大基盤、支援的な政策枠組み、コスト優位性がグローバルなサプライラインを再編しています。サービス別では、eディスカバリーが最大のシェアを維持しているものの、そのAI対応バリアントが最も急速に成長しており、自動化が手動レビューを凌駕していることを裏付けています。企業規模、デリバリーモデル、地域クラスター間の成長格差は、純粋なコスト削減だけでなく、移行期にある市場を浮き彫りにしています。

主要レポートのポイント

- サービス別では、eディスカバリーが2025年の法的プロセスアウトソーシング市場シェアの27.12%を占めてトップとなり、AI対応eディスカバリーは2031年にかけてCAGR 27.24%で拡大しています。

- エンドユーザー別では、企業法務部門が最速のCAGR 32.40%を記録し、法律事務所は2025年の法的プロセスアウトソーシング市場規模の47.90%のシェアを維持しました。

- 企業規模別では、中小企業がCAGR 31.60%で拡大しており、一方で従業員1,000名超の大企業が2025年の支出の64.05%を占めています。

- デリバリーモデル別では、サードパーティベンダーが2025年の法的プロセスアウトソーシング市場シェアの69.60%を保持しており、キャプティブセンターはCAGR 24.98%で台頭しています。

- 地域別では、北米が2025年に収益シェアの41.10%を記録し、アジア太平洋地域は2031年にかけてCAGR 29.10%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル法的プロセスアウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コアコンピタンスへの集中 | +4.2% | グローバル、北米およびヨーロッパで最も強い | 中期(2〜4年) |

| コスト削減圧力 | +5.8% | グローバル、新興市場で顕著 | 短期(2年以内) |

| AIおよび自動化の統合 | +6.1% | 北米およびヨーロッパが先行、アジア太平洋地域での急速な普及 | 長期(4年以上) |

| eディスカバリーデータ量の拡大 | +3.4% | 北米およびヨーロッパが主要、アジア太平洋地域が台頭 | 中期(2〜4年) |

| パンデミック後のバーチャル訴訟支援 | +2.7% | グローバル、先進市場が先行 | 短期(2年以内) |

| ESG主導の契約アウトソーシング | +1.3% | ヨーロッパおよび北米、アジア太平洋地域が新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法的ワークフローへのAIおよび自動化の統合

ジェネレーティブAIの導入が加速しており、英国の弁護士の82%がすでに活用しているか、導入を計画しています。大手法律事務所はすでにAIリサーチツールを稼働させており、分析時間を最大50%短縮しています。Epiqのアイ・ディスカバリー・アシスタントのように従来のレビュー業務の80%を自動化するプラットフォームを提供するプロバイダーが新たな受注を獲得しています。[1]「Epiqがアイ・ディスカバリー・アシスタントを発表」、Epiq Global、epiqglobal.com 購買者はいまや料金表よりも技術的成熟度を重視しており、競争力学はヘッドカウント主導の規模からデータサイエンス能力へとシフトしています。

法務部門および法律事務所におけるコスト削減圧力

ゼネラルカウンセルの61%が2025年の全体予算の増加を見込んでいる一方、大半は成果ベースの外部委託を通じて支出の最適化を目指しています。[2]Ashish Walia、「法務部門予算トレンド2025」、Lawtrades、lawtrades.com 規制当局の監視強化に伴い訴訟費用が増加しており、専門業務の選択的アウトソーシングが促進されています。AIは定型業務のコストを20%削減できるため、従来型の法律事務所は時間単位の請求モデルを見直し、代替法律サービスプロバイダーと連携することを余儀なくされています。

コアコンピタンスへの集中

法務チームの4分の3がソーシングの組み合わせを見直しており、社内弁護士が戦略的リスクやステークホルダー対応に時間を割く一方、プロバイダーが反復的な業務を担う体制を構築しています。契約ライフサイクルプラットフォームがこのシフトを支え、社内部門が文書管理ではなく交渉やコンプライアンス監督に注力できるようにしています。そのため、国境を越えた規制や知的財産などの分野における専門サプライヤーへの需要が高まっています。

eディスカバリーデータ量の拡大

リモートワークとクラウド導入によりデータソースが増加し、高度なレビューエンジンは1時間あたり50万件の文書をスキャンできますが、これは社内チームがほとんど対応できないスループットです。管轄区域をまたぐ多様なプライバシー規制が証拠の取り扱いをさらに複雑にしており、グローバルなデータ主権に精通した専門アウトソーシングパートナーへの需要が高まっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよび機密保持に関する懸念 | −2.8% | グローバル、規制産業で顕著 | 短期(2年以内) |

| 国境を越えた規制およびデータ主権のギャップ | −1.9% | グローバル、管轄区域によって強度が異なる | 中期(2〜4年) |

| 社内AIツールによるアウトソーシング需要の減少 | −1.4% | 北米およびヨーロッパ、アジア太平洋地域が新興 | 長期(4年以上) |

| オフショア人材の賃金インフレ | −1.1% | インドおよびフィリピン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよび機密保持に関する懸念

GDPRに類する規制が情報漏洩に対する直接的な責任を高める一方、金融安定理事会は危機時における第三者委託の監督強化を促しています。[3]「第三者リスクガイダンス」、金融安定理事会、fsb.org そのため、クライアントは暗号化、監査証跡、データセンターの認証を精査しています。コンプライアンスコストの上昇は、オフショア取引で享受してきた従来の人件費削減効果を損なう可能性もあります。

国境を越えた規制およびデータ主権の障壁

EUにおける個別のローカライゼーション規則、米国のHIPAA要件、デジタルナショナリズム政策の台頭が法的複雑性を増大させています。ファイルが国境を越えて移動する際、法律顧問は相反する特権およびプライバシー義務を追跡しなければならず、遠隔地の管轄区域に適した業務範囲が制限される場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

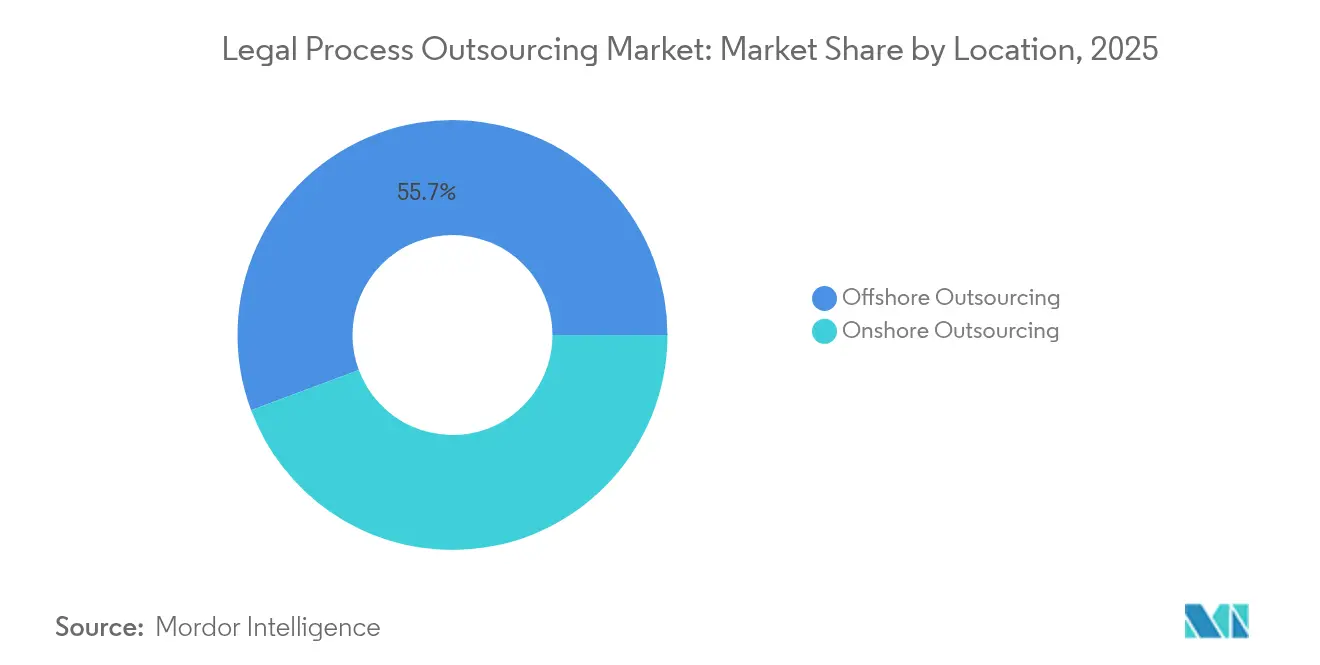

所在地別:オフショアの優位性がニアショアの挑戦に直面

オフショアハブは2025年の法的プロセスアウトソーシング市場の55.70%を占め、インドおよびフィリピンの長年にわたる規模優位性に支えられています。同時に、オンショアおよびニアショアの代替手段は、購買者がタイムゾーンの整合性、データ主権への安心感、海外での賃金上昇を考慮する中、2031年にかけてCAGR 25.95%で成長すると予測されています。ニアショアサービスの法的プロセスアウトソーシング市場規模は、為替変動がコスト格差を縮小すれば当初の予測を上回る軌道にあります。

従来のオフショア拠点における人材不足と賃金インフレが、メキシコ、コロンビア、ブラジルへの多様化を促しており、これらの国々は米国クライアントとの文化的近接性を提供しています。これらの国の政府は米国基準に準拠した知的財産保護改革を推進しており、購買者の信頼を高めています。オフショアチームが依然としてプロセス規模を提供する一方、プロバイダーは機密性の高い案件に対応するためにローカルの「フロントオフィス」を設置するケースが増えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サービス別:AI対応eディスカバリーが従来モデルを変革

従来のeディスカバリーは2025年の法的プロセスアウトソーシング市場シェアの27.12%を維持しましたが、AI対応eディスカバリーはCAGR 27.24%で拡大すると予測されています。この変化は、機械学習エンジンが75〜90%の予測精度を達成し、手動レビュー時間を大幅に削減し、エラー率を低下させていることに起因しています。AIベースのレビューに関連する法的プロセスアウトソーシング市場規模は、グローバルな訴訟データ量の増加と並行して拡大しています。

契約書作成、特許支援、コンプライアンス業務も同様の自動化の恩恵を受けています。プロバイダーはContractPodAiのLeahのようなジェネレーティブツールをマネージドサービスに組み込み、単なる労働力の代替ではなくテクノロジーパートナーとしての地位を確立しています。ESG条項、サイバーリスク条項、AIガバナンス言語が企業契約に普及する中、契約ライフサイクル管理においても成長機会が生まれています。

エンドユーザー企業規模別:中小企業が積極的な導入を牽引

中小企業は2026年から2031年にかけてCAGR 31.60%を記録する見通しで、従業員1,000名超の大企業が2025年の支出の64.05%を占めているにもかかわらず、大企業を上回るペースで成長しています。柔軟なサブスクリプションモデル、クラウドデリバリー、低い最低支出額により、中小企業も高度なアドバイザリーサービスを活用でき、競争格差が縮小しています。

大企業はハイブリッドデリバリーへの移行を進めており、戦略的な法律顧問を社内に残しつつ、グローバルeビリングや大量契約レビューなどのワークフローをアウトソーシングしています。マルチテナントプラットフォームを通じて提供されるAIツールがコストを分散させ、機能を損なうことなく中小企業の幅広い導入を支援しています。

エンドユーザー別:企業法務部門がアウトソーシングを加速

CAGR 32.40%で成長する企業法務部門は、専門的な知識を必要とするサイバーセキュリティ、プライバシー、ESG案件のアウトソーシングを優先するようになっています。その導入ペースは法律事務所を上回っており、法律事務所は確立された関係と訴訟量により2025年の収益シェアの47.90%を維持しています。法的プロセスアウトソーシング市場では、企業がプロバイダーの収益を予測可能な年金型収入へとシフトさせる複数年のマネージドサービス契約を推進しています。

政府機関の導入はまだ初期段階にありますが、予算制約とデジタルファースト政策の推進が、公文書請求に関するeディスカバリーのバックログ解消に向けた将来的なアウトソーシングを促進する可能性があります。法律事務所自体も処理能力の限界に直面しており、オーバーフロー対応やテクノロジー補完のためにプロバイダーと連携するケースが増えています。

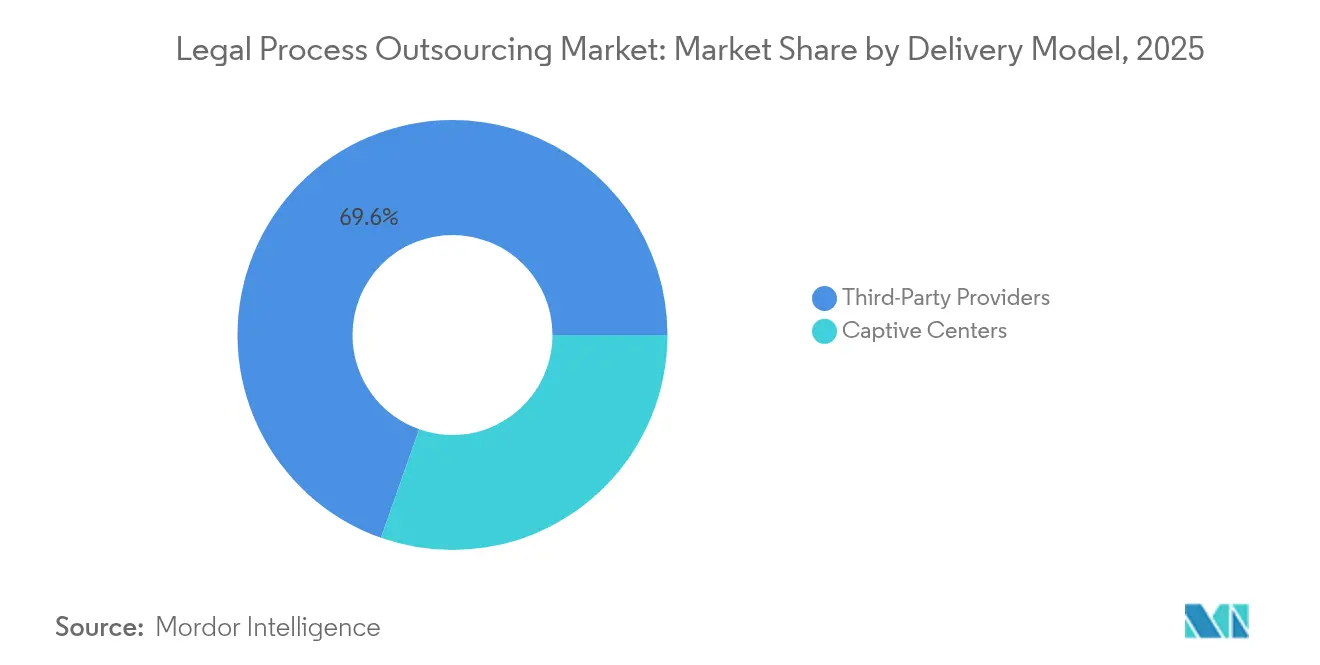

デリバリーモデル別:キャプティブセンターがサードパーティの優位性に挑戦

サードパーティベンダーは2025年に収益の69.60%を維持しましたが、企業やAm Law 100の法律事務所はCAGR 24.98%で自社キャプティブセンターを拡大しています。知的財産保護とプロセス管理が主な推進要因として挙げられます。ただし、初期投資と運営の複雑さから、キャプティブモデルは持続的な業務量を持つ大規模組織に主に適しています。

ハイブリッド構造は両モデルを組み合わせており、重要なワークフローはキャプティブに置きつつ、変動的またはイノベーション主導のプロジェクトは外部の専門家が継続して担当します。プロバイダーは「構築・運営・移管」オプションを提供することで適応し、必要に応じてサードパーティからキャプティブへの移行を容易にしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

テクノロジー導入別:AI革命がサービスデリバリーを変革

従来の労働集約型モデルが2025年の収益の84.90%を占めていましたが、AI対応サービスはCAGR 32.78%で増加しており、多くの新規入札がテクノロジーロードマップを前提条件として要求するようになった2026年に変曲点を迎えています。その結果、法的プロセスアウトソーシング市場ではパフォーマンス格差が拡大しており、研究開発を重視するプロバイダーが高マージンの受注を獲得する一方、導入が遅れるプロバイダーは価格圧力に直面しています。

インテリジェントな文書分析、訴訟結果の予測分析、契約の自動レッドライニングは、大規模購買者にとって今や基本的な期待事項となっています。サービスラインは人間の洞察と機械のスピードを組み合わせ、時間単位の作業からプロバイダーの収益を切り離す成果ベースの価格設定を促進しています。

地域分析

北米は洗練された購買基盤を背景に2025年の収益の41.10%を獲得しましたが、調達の優先事項が純粋な労働裁定から付加価値の高いアドバイザリーサービスへと移行するにつれ、成長は緩やかになっています。米国は複雑な規制環境を背景に支出の大部分を生み出しており、カナダはコモンロー体系の共通性とバイリンガル人材を活用しています。メキシコはニアショアノードとして台頭しており、スペイン語・英語対応のコスト効率の高いサポートを提供し、一部の米国企業がオフショアへの依存を再調整するのを支援しています。特に、この地域の最高法務責任者の43%が2025年にアウトソーシング量を増やす計画を持っています。

アジア太平洋地域は最も成長の速い市場であり、CAGR 29.10%で拡大する見通しです。インドとフィリピンは依然として中核を担っていますが、一部の公共サービスにおける外資100%所有を認める規制改革など、有利な規制改革が法律事務所の追加投資を誘致しています。中国はAIエンジニアリング能力を提供し、オーストラリアとニュージーランドは複雑な英語案件の地域ハブとして機能しています。賃金上昇と人材不足がコスト優位性を抑制する可能性がありますが、テクノロジー主導の規模拡大の必要性を強化しています。

ヨーロッパはESG報告規則とGDPRレベルのデータ要件がコンプライアンス支援への需要を促進し、安定した中一桁台の成長を示しています。英国はブレグジット後も深い資本市場の専門知識を活用してグローバルな法律サービスの地位を維持しています。ドイツとフランスは国境を越えた契約支援を必要とする大規模な製造業およびテクノロジークライアント基盤を有しています。東ヨーロッパ諸国は西ヨーロッパへのニアショア能力を提供していますが、データローカライゼーション法と異なる特権原則が慎重なエンゲージメント構造を必要とします。中東およびアフリカは規模は小さいものの、湾岸諸国が強固な契約管理を必要とするメガプロジェクトを通じて経済を多様化する中、新たな機会を提供しています。

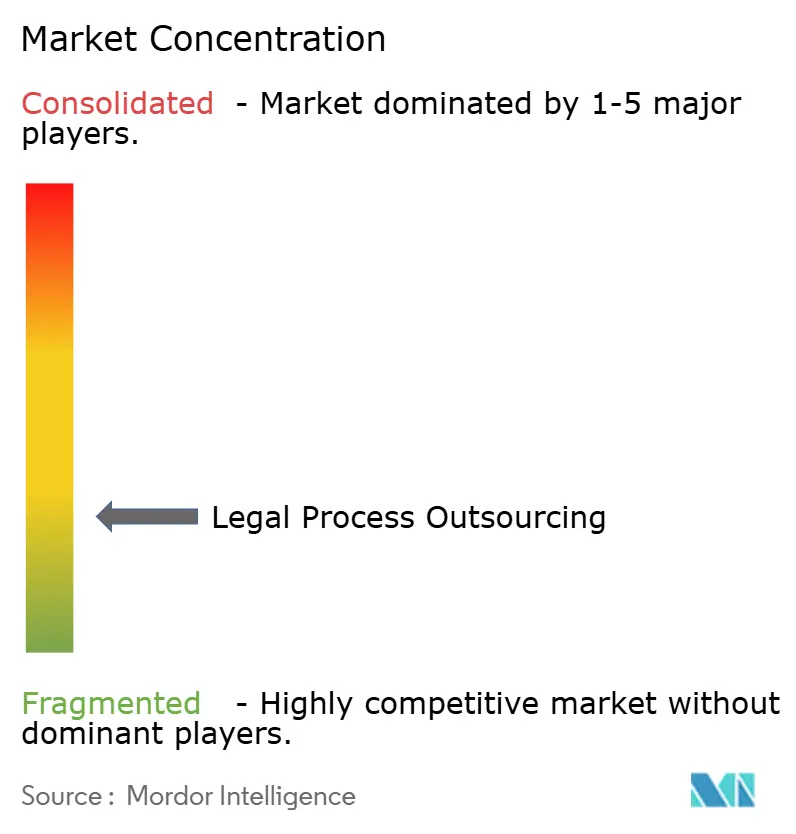

競争環境

法的プロセスアウトソーシング市場は依然として適度に分散しており、上位のサードパーティプレーヤーが総収益の約30%を占め、残りは中堅専門企業と新興のAIファーストの参入者に分散しています。Epiqのようなプロバイダーは、文書レビューの最大80%を自動化する独自のアイ・ディスカバリー・アシスタントモジュールを展開しています。プロフェッショナルサービスブランドはアライアンスを形成しており、PwCはIntegreonと提携してAI搭載の代替法律サービスプロバイダーポートフォリオを強化しています。

Am Law 100の法律事務所の35%内にあるキャプティブユニットが競争の境界線を曖昧にし、かつての購買者をライバルへと変えています。UnitedLexとIntegreonはスケール層を示しており、それぞれ年間3億USDと7億5,000万USDを生み出しています。テクノロジー中心のディスラプターはクラウドネイティブアーキテクチャと使用量ベースの料金を追求し、中小企業にアピールしています。投資家がAI能力とグローバルなフットプリントに賭ける中、M&A活動は活発なままです。ESGコンプライアンス、サイバー法、AIガバナンスにおける専門的なホワイトスペースが持続しており、規制の新規性が既存のサービスカタログを上回っています。

法的プロセスアウトソーシング業界リーダー

Integreon Managed Solutions, Inc.

Elevate Services, Inc.

QuisLex, Inc.

Epiq Global, Inc.

Axiom Law Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:RELXは2024年の収益として89億4,340万英ポンド(118億8,000万USD)を発表し、そのうち83%が電子フォーマットから得られました。

- 2024年11月:Thomson Reutersは法律専門家セグメントの収益が前年比8%増の7億4,500万USDに達したと報告しました。

- 2024年8月:Morae GlobalとContractPodAiがLeahジェネレーティブAIエンジンをマネージド契約ソリューションに統合しました。

- 2024年3月:CS Discoは2025年第1四半期の収益として3,670万USDを計上し、法律自動化スイートに新たなAI機能を追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、法的プロセスアウトソーシング(LPO)市場を、法律事務所または企業法務部門が外部プロバイダーにeディスカバリー、契約書作成・レビュー、訴訟支援、特許サービス、コンプライアンス管理、デューデリジェンス、法的調査などの法律支援業務を委託する際に生じる支出として定義しており、これらの業務がオフショア、ニアショア、またはオンショアセンターから提供されるかどうかを問いません。評価はサードパーティまたはキャプティブプロバイダーが得る手数料ベースの収益を追跡し、暦年の名目米ドルで表示されます。

対象外の範囲:社内に留保された内部法務費用、スタンドアロンの法律テクノロジーライセンス、および法律業務の範囲外となる広義の知識プロセスアウトソーシング業務は、市場規模に含まれません。

セグメンテーションの概要

- 所在地別

- オフショアアウトソーシング

- オンショアアウトソーシング

- サービス別

- 契約書作成

- レビューおよび契約管理

- eディスカバリー

- 訴訟支援

- 特許支援

- コンプライアンス管理

- デューデリジェンスおよび法的調査

- その他サービス

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー別

- 法律事務所

- 企業法務部門

- 政府および公共部門

- その他エンドユーザー

- デリバリーモデル別

- キャプティブセンター

- サードパーティプロバイダー

- テクノロジー導入別

- AI対応サービス

- 従来型サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、法律事務所のマネージングパートナー、金融・保険・証券、テクノロジー、ヘルスケア分野の企業法律顧問、インド、フィリピン、南アフリカ、ラテンアメリカのオフショアLPOセンターの幹部を対象に、構造化インタビューと簡易アンケートを実施しました。これらの対話により、現在の価格帯、稼働率、AI導入レベル、地域の処理能力の制約が確認され、デスク調査の結果を照合し、主要な前提を精緻化することができました。

デスク調査

まず、米国労働統計局の雇用ファイル、インド商務省のサービス輸出表、英国国家統計局の専門サービス売上高シリーズ、主要管轄区域の弁護士会が作成した申告書などの公開統計を用いて対象需要をマッピングしました。補完的なインサイトは、査読済みジャーナル、国別司法機関の年次報告書、eディスカバリー量を追跡する信頼性の高い業界誌から得られました。企業レベルの情報や報道が必要な場合、アナリストはDow Jones FactivaおよびD&B Hooversにアクセスしてプロバイダーの収益とクライアントのフットプリントを確認しました。

これらのソースは、採用サイクル、オフショア賃金格差、訴訟件数、国境を越えたサービス収入を示しており、これらが合わさって需要プールの根拠となっています。上記のリストは例示的なものであり、トレンドを裏付け、異常値を確認するために多くの追加データポイントが評価されました。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたモデルが数値の基盤となっています。まず、グローバルな法律サービス支出を再構築し、各LPOサービスラインの浸透率を適用し、地域および企業規模別のアウトソーシング傾向を調整します。これらのアウトプットは、サンプリングされたサプライヤーの集計(平均販売価格×推定量)およびソーシングアドバイザーとのチャネルチェックと照合され、過少・過大計上を検出するのに役立ちます。オフショア時間給の格差、訴訟件数、国境を越えたサービス輸出、AIツールの導入、規制上のデータ保護圧力などの変数が多変量回帰予測に組み込まれています。シナリオ分析は法律テクノロジー自動化と為替変動のシフトを捉え、プロバイダーの開示におけるデータギャップは検証済みのトレンドプロキシに基づく保守的な補間によって補われています。

データ検証と更新サイクル

承認前に、すべてのモデルはシニアアナリストによるレビューを経て、分散、成長率、通貨チェックが再実行されます。データセットは毎年更新され、主要な規制、大型合併、通貨ショックなどの重大な事象がベースラインを変更する場合には中間改訂を実施します。最終的な公開前の確認により、クライアントが最新の見解を受け取れるようにしています。

Mordorの法的プロセスアウトソーシングベースラインが信頼される理由

公表されている推計は、企業がサービスバスケット、地理的範囲、予測頻度を異なる形で選択するため、しばしば異なります。どの収益ストリームを含めるかを明示し、毎年インプットを更新することで、理論的な潜在性ではなく実際の支出を反映した数値を購買者に提供しています。

他の調査会社との主な差異の要因は以下の通りです:(a)一部は隣接する代替法律サービスプロバイダーまたは知識プロセスアウトソーシング活動を含めて合計を膨らませている、(b)他はオフショアデリバリーのみに範囲を限定するか、小規模な過去のサンプルから成長を外挿している、(c)いくつかは賃金インフレやテクノロジー代替をストレステストせずに過去のCAGRを繰り越している。検証済みの需要ドライバーとプロバイダー側のチェックに基づく当社のアプローチは、これらの落とし穴を回避しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主な差異の要因 |

|---|---|---|

| 298億1,000万USD(2025年) | ||

| 221億6,000万USD(2025年) | 地域コンサルタントA | サービス範囲が狭く、対象国が限定されているため、ベースが低い |

| 383億2,000万USD(2025年) | グローバルアナリティクスB | より広範な知識プロセスアウトソーシングおよび法律テクノロジー収益を含み、サプライヤーのクロスチェックなしにマクロ比率に依存している |

要約すると、厳格な範囲定義、透明な変数選択、毎年の更新サイクルにより、ユーザーはMordorの数値を戦略的および予算策定の意思決定のための均衡のとれた、信頼性の高いベースラインとして活用することができます。

レポートで回答される主要な質問

法的プロセスアウトソーシング市場の現在の規模は?

法的プロセスアウトソーシング市場規模は2026年に360億6,300万USDです。

市場はどのくらいの速度で成長すると予測されていますか?

CAGR 22.91%で成長し、2031年までに1,027億7,000万USDに達すると予測されています。

どの地域が最も高い成長を記録しますか?

アジア太平洋地域はCAGR 29.10%で成長すると予測されており、2031年までの主要な成長エンジンとなっています。

AI対応サービスが法的アウトソーシングで注目を集めているのはなぜですか?

ジェネレーティブAIは文書レビュー時間を最大80%削減し、精度を向上させるため、購買者はテクノロジーに強みを持つプロバイダーを好む傾向にあります。

最大の収益シェアを占めるサービスセグメントはどれですか?

従来のeディスカバリーが2025年の収益の27.12%を占めていますが、AI対応eディスカバリーが最も急速に拡大しているニッチ分野です。

最終更新日: