採用アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

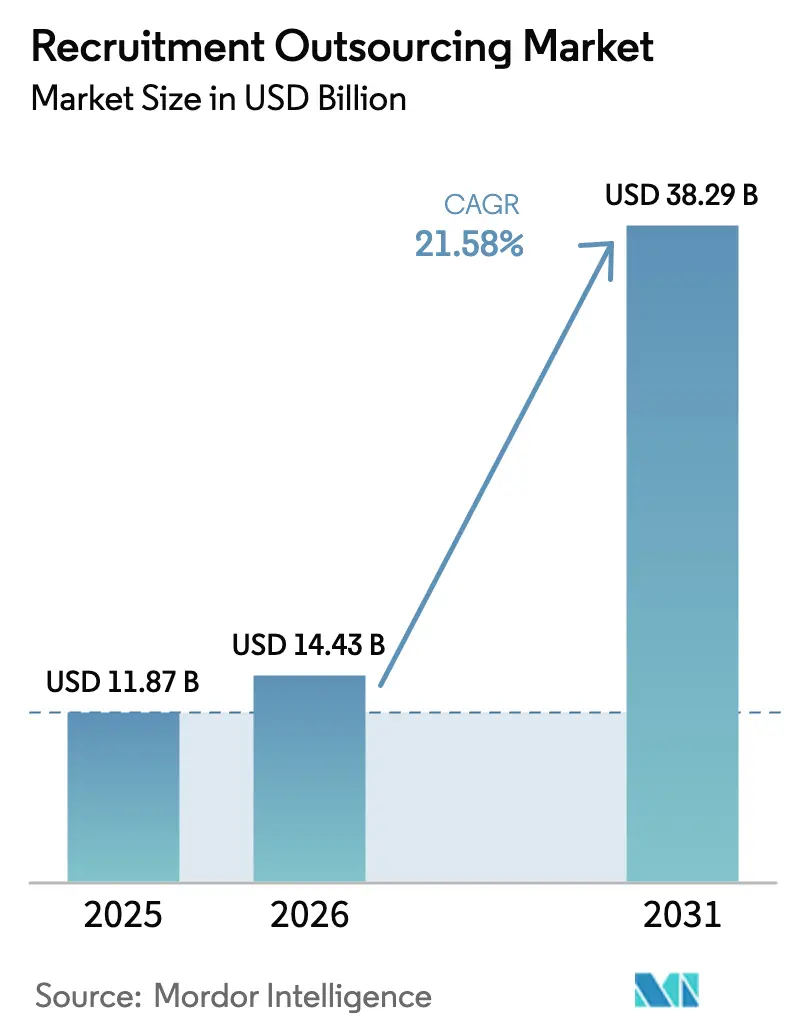

| 市場規模 (2026) | 14.43 十億米ドル |

| 市場規模 (2031) | 38.29 十億米ドル |

| 成長率 (2026 - 2031) | 21.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる採用アウトソーシング市場分析

採用アウトソーシング市場規模は、2025年の118億7,000万米ドルから2026年には144億3,000万米ドルに成長し、2026年から2031年にかけて21.58%のCAGRで2031年までに382億9,000万米ドルに達すると予測されています。雇用主が慢性的な人材不足、拡大する賃金公平性の義務、および複雑なグローバルコンプライアンス要件に対応するために変動費型の運営モデルを採用するにつれて、成長が加速しています。需要は、AIを活用したソーシング、データ主導の意思決定支援、および多国間の規制専門知識を組み合わせたテクノロジー対応ソリューションに集中しており、プロバイダーが採用までの時間と候補者の質を向上させることを可能にしています。競争の断片化により、特にヘルスケア、サイバーセキュリティ、およびESG志向の採用においてニッチな専門家の参入余地が生まれています。同時に、レガシーHCMスイートとの統合課題や、賃金透明性が求められる法域でのRPOマージンの縮小により、シームレスなプラットフォーム接続と測定可能なコスト削減を実現できるプロバイダーの価値が高まっています。

主要レポートのポイント

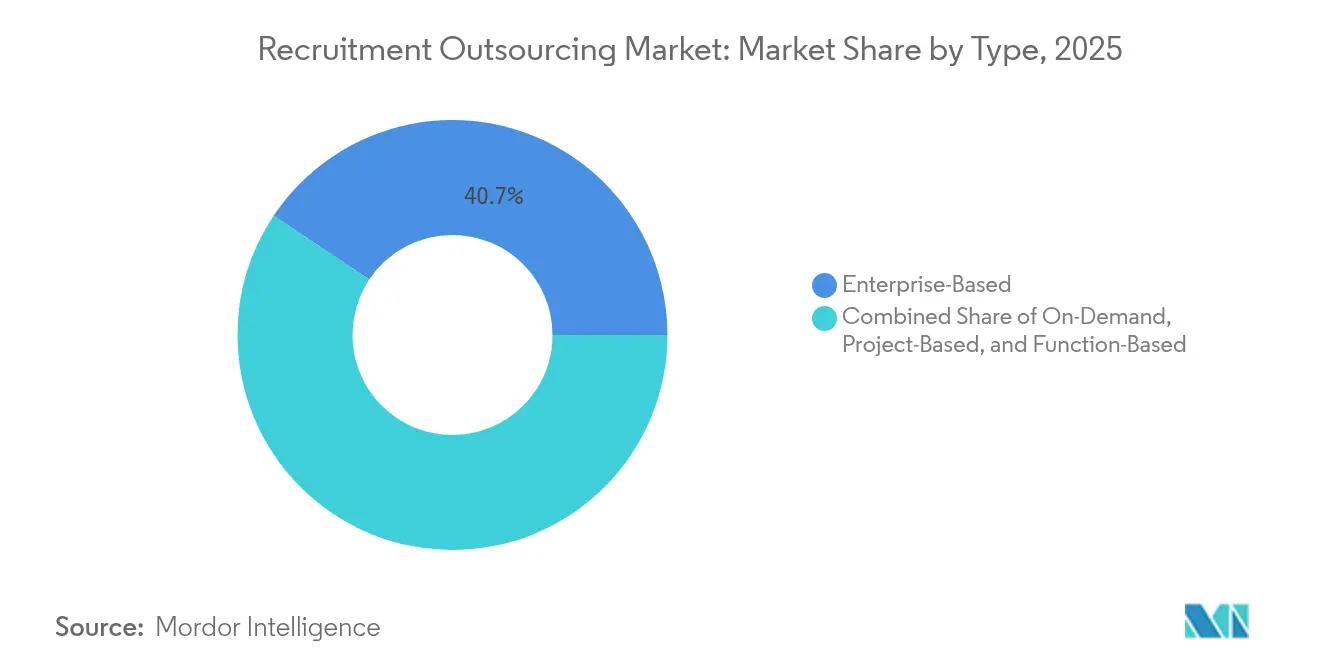

- タイプ別では、エンタープライズベースのソリューションが2025年の採用アウトソーシング市場シェアの40.65%を占め、プロジェクトベースの契約は2031年にかけて15.34%のCAGRで拡大すると予測されています。

- サービス提供モード別では、オフサイトモデルが2025年の採用アウトソーシング市場規模の56.10%を占め、ハイブリッド提供が14.92%のCAGRで最も急成長しているアプローチです。

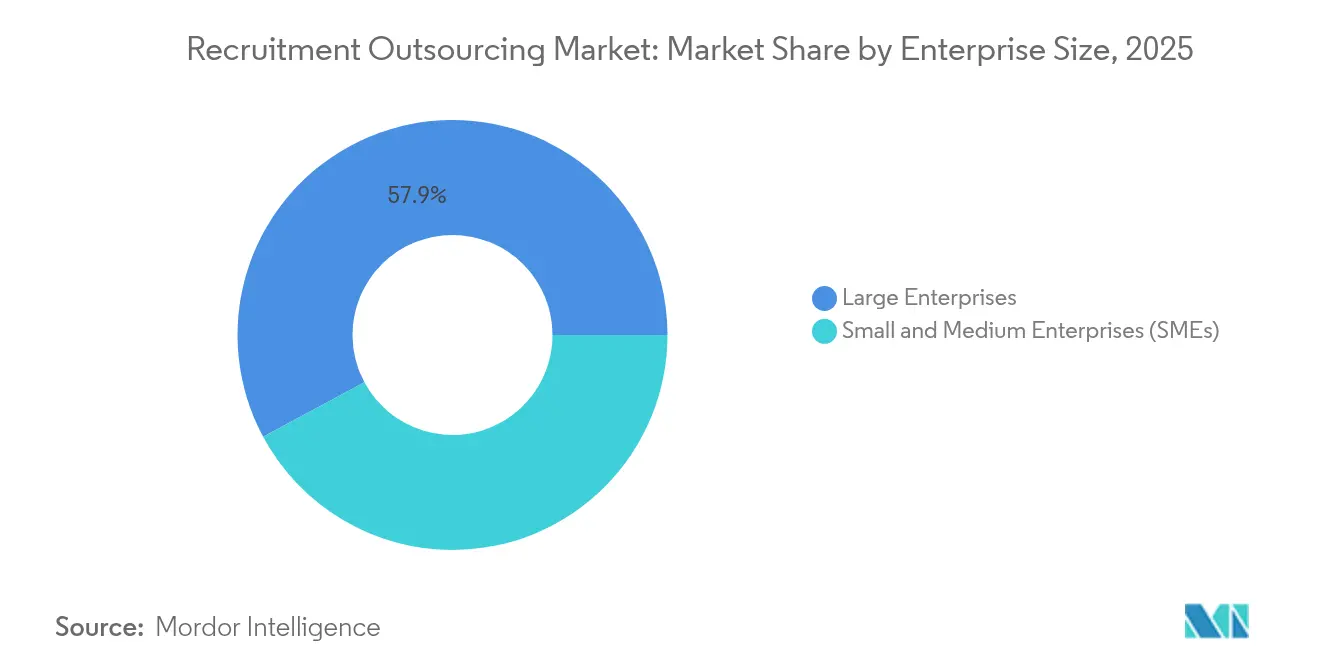

- 企業規模別では、大企業が2025年に57.85%の収益を占め、中小企業は2031年にかけて14.18%のCAGRで成長する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年の採用アウトソーシング市場規模の31.05%のシェアでトップであり、小売およびEコマースは2031年にかけて14.88%のCAGR成長が見込まれています。

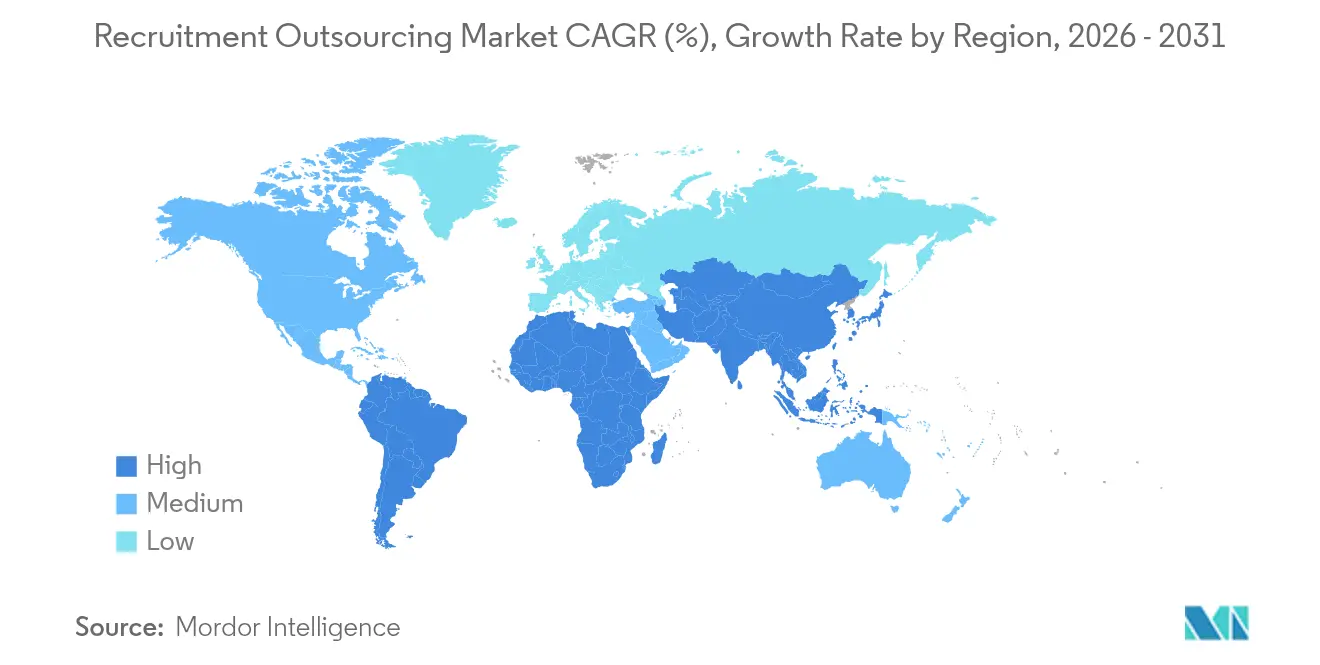

- 地域別では、北米が2025年に37.25%の収益を占め、アジア太平洋地域が13.21%のCAGRで最も急速な拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル採用アウトソーシング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIを活用したソーシングツールの採用加速 | +4.2% | グローバル;北米およびヨーロッパでの早期普及 | 短期(2年以内) |

| 多国間採用ニーズの増大 | +3.8% | 北米およびEUがアジア太平洋およびラテンアメリカへ拡大 | 中期(2〜4年) |

| テクノロジーおよびヘルスケア分野における慢性的なスキル不足 | +5.1% | グローバル;北米およびヨーロッパで最も深刻 | 長期(4年以上) |

| 変動費型HR運営モデルへのシフト | +3.5% | グローバル;北米およびヨーロッパが主導 | 中期(2〜4年) |

| データプライバシー規制の台頭 | +2.7% | EU、北米、世界的に拡大 | 長期(4年以上) |

| 多様性重視の採用プログラムへの需要 | +2.9% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIを活用したソーシングツールの採用加速

Cieloは、職務記述書と履歴書の大規模言語モデルによる解析を組み合わせてマッチングを迅速化しバイアスを低減する、採用に特化した初の生成AIであるCLO.aiを発表しました[1]Cielo、「採用における初の生成AI、CLO.aiのご紹介」、cielotalent.com。常時稼働のエンゲージメント、予測適合スコアリング、および自動スケジューリングにより採用担当者の生産性が向上しますが、クライアントの満足度はアルゴリズムと人間の判断のバランスにかかっています。ManpowerGroupの調査では、雇用主の58%がAIが純新規雇用を創出すると考えており、人間とAIのハイブリッドワークフローの必要性が強調されています。スクリーニング、チャットボットによるコミュニケーション、および分析にAIを組み込みながら採用担当者の監督を維持するプロバイダーが持続可能な優位性を獲得します。

グローバル展開に伴う多国間採用ニーズの増大

経営幹部の72%がスキルギャップを埋めるために国際採用を計画しており、RPOパートナーは採用スピードを維持しながら税務、労働、データプライバシー制度にわたるコンプライアンスを習得することを余儀なくされています。サンパウロだけで50万人のソフトウェア開発者を擁し、2028年までに277億9,000万米ドルのテクノロジー市場を支えており、国境を越えた機会の規模を示しています。法的アドバイザリー、多法域対応の給与計算、およびローカライズされたソーシングをバンドルするプロバイダーは、市場参入のタイムラインを短縮し、拡大のリスクを軽減します。

テクノロジーおよびヘルスケア分野における慢性的なスキル不足

病院は資格審査が必要な欠員に直面しており、専門パイプライン、大学との連携、およびコンピテンシーベースの採用に対するRPO需要を高めています。テクノロジー分野では、パッシブ候補者へのエンゲージメントとコミュニティ管理が、AI、サイバーセキュリティ、クラウドの役割を迅速に充足できるプロバイダーを差別化します。人材不足により、RPOパートナーはビジネスクリティカルなポジションで生産性向上までの時間を短縮し定着率を改善する際にプレミアム料金を請求できます。

変動費型HR運営モデルへのシフト

経済サイクルの変動により、雇用主は固定の採用オーバーヘッドを弾力的なキャパシティに転換することを迫られています。変動費型モデルは、成長期のスケールアップと景気後退時の制御されたロールバックを可能にしながら、分析プラットフォームと深い人材データベースへの即時アクセスを提供します。採用コスト削減や採用品質向上などの実績ポイントにより、RPOプロバイダーは取引的なベンダーではなく戦略的なイネーブラーとして位置づけられ、契約更新と拡大を加速させます。

制約インパクト分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーHCMスイートとの統合の複雑さ | -2.8% | グローバル;大企業で最も深刻 | 短期(2年以内) |

| 社内人材獲得センター・オブ・エクセレンス | -1.9% | 北米およびヨーロッパ、APACで増加 | 中期(2〜4年) |

| データセキュリティへの懸念の高まり | -2.1% | グローバル;EUおよび規制産業で厳格 | 長期(4年以上) |

| 賃金透明性法によるマージン圧力 | -1.6% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーHCMスイートとの統合の複雑さ

複数のHRシステムを運用する企業は、RPOパートナーを重ねる際に、コーディングの不整合、データ破損リスク、および煩雑なレポート作成に直面します。RSM US LLPは、要件収集だけで3〜6ヶ月かかり、複雑な環境では統合全体が1年を超える可能性があると指摘しています[2]RSM US LLP、「M&AにおけるHRシステムの統合」、rsmus.com。成功した場合、自動化されたワークフローと同期されたデータにより採用担当者の効率と分析の整合性が向上しますが、事前構築されたコネクタや変更管理のプレイブックを持たないプロバイダーはスケールアップに苦労します。

社内人材獲得センター・オブ・エクセレンス

大企業は、組織的な知識を保全し雇用主ブランディングを維持するために、集中型採用ハブに投資しています。これらのセンターは共有サービスのコスト構造を活用していますが、RPOが提供できる外部リーチ、ニッチな人材プール、および最先端テクノロジーが不足していることが多いです。勝利するプロバイダーは現在、自社のサービスをオーバーフローまたは専門的な拡張として位置づけ、内部チームが競争力のあるコストで複製できないハードトゥファインドなスキル、地域の専門知識、またはコンプライアンスカバレッジを提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プロジェクトベースモデルが柔軟性革命を牽引

プロジェクトベースの契約は15.34%のCAGRで拡大しており、2025年に採用アウトソーシング市場シェアの40.65%を占めていたエンタープライズ全体契約の優位性を侵食しています。成果ベースのスコープは、複数年の契約に縛られることなく季節的な急増採用や専門的な人材クラスターのために急増採用を必要とする雇用主に訴求します。採用アウトソーシング市場は、買い手がより広範な展開前にプロバイダーのパフォーマンスを評価するためにパイロットプロジェクトを使用することで恩恵を受けます。エンタープライズベースのパートナーシップは、多くのサイトにわたって安定した需要を持つ組織の長期的なコスト最適化を引き続き支えています。機能特化型のサービス(例えば、エグゼクティブサーチや技術的なスクリーニングのみのアウトソーシング)は、プロセス全体の変更なしに的を絞った専門知識を求める中堅企業を引き付けます。したがって、競争優位性はモジュール式のサービス設計、透明なSLA、および柔軟な価格設定にあり、ベンダーが多様な買い手のニーズに対応しながらウォレットシェアを深めることを可能にします。

プロジェクトからエンタープライズのスコープにシームレスに切り替えられるプロバイダーは、クライアントの継続性を保護しアップセル収益を確保します。彼らはプレイブックを標準化し、AIを活用したソーシングを展開し、オンデマンドの採用担当者ベンチを維持することで、契約規模に関わらず迅速な動員を可能にします。採用までの時間や採用品質などの指標に料金を連動させることで、クライアントの成果とインセンティブを一致させ、採用アウトソーシング市場の価値を強化します。ただし、専門分野でのスケールが不足しているプロバイダーは、買い手が価格と測定可能なアウトプットでベンダーを評価するにつれてコモディティ化のリスクにさらされます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス提供モード別:ハイブリッドアプローチがエンゲージメントモデルを再形成

オフサイト提供は2025年の採用アウトソーシング市場規模の56.10%を占めていましたが、ハイブリッドモデルは14.92%のCAGRで拡大しています。雇用主はパンデミック期のリモートワークを通じて、ローカルの連絡役とコスト削減と戦略的近接性を維持するための集中型ソーシングハブを組み合わせることができることを発見しました。ハイブリッド構造の下では、オンサイトのリソースがステークホルダー管理、人員計画、および文化的整合に集中し、オフサイトチームが大量のソーシング、スクリーニング、および管理ワークフローを処理します。このバランスにより、採用アウトソーシング市場が提供する労働裁定経済を犠牲にすることなく組織的な洞察が維持されます。

コラボレーションプラットフォームと共有分析を通じてこれらの分散チームを統合するプロバイダーは、より強力な候補者パイプラインと一貫した雇用主ブランディングを実現します。彼らはバーチャルアセスメントセンター、ビデオ面接、およびチャットボットによる事前スクリーニングを標準化してサイクルタイムを短縮します。オフサイト専用の契約は低マージンセクターの大量プログラムに引き続き関連性がありますが、買い手は採用強度の変動に応じて採用担当者の存在を調整するエンゲージメントブループリントをますます好むようになっています。その結果、差別化はサービス設計の俊敏性とオムニチャネルの候補者タッチポイントをシームレスに統合する能力へとシフトしています。

企業規模別:中小企業の採用がデジタルトランスフォーメーションを加速

大企業は2025年の収益の57.85%を占めていましたが、中小企業は内部インフラを構築せずにエンタープライズグレードのテクノロジーを求めるにつれて14.18%のCAGRで採用を拡大しています。中小企業は、希少な人材をめぐる競争のためにクラウドベースの応募者追跡システム、AIマッチング、および採用ごとの支払い価格設定に依存しています。プロバイダーは段階的なサービスをパッケージ化し、資金調達サイクルの変化に応じて中小企業がスケールアップまたはダウンできるようにしています。並行して、グローバル大手からの採用アウトソーシング市場規模への貢献は、複雑な多国籍プログラムが広範なコンプライアンス、統合、および分析を必要とするため、依然として重要です。

デュアルセグメントのポジショニングにより、ベンダーはイノベーションをクロスサブシダイズできます。フォーチュンレベルのクライアントで達成された規模の経済が、後に小規模顧客に波及するプラットフォームのアップグレードを資金調達します。中小企業は価値実現までの時間の短縮とオーバーヘッドの削減から恩恵を受け、プロバイダーは単一クライアントの変動に対して耐性のある多様化した収益ミックスを獲得します。製品化されたセルフサービスRPOポータルが登場し、起業家が最小限のオンボーディング摩擦でキャンペーンを開始できるようになるにつれて、競争圧力は激化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売業の変革がアウトソーシングの加速を牽引

ITおよび通信は2025年の採用アウトソーシング市場規模の31.05%のシェアを占め、AI、サイバーセキュリティ、クラウドスキルの慢性的な不足を反映しています。しかし、小売およびEコマースは、オムニチャネル戦略、物流のデジタル化、および季節的なピークが内部チームを圧迫するにつれて、2031年にかけて最高の14.88%のCAGRを記録するでしょう。大量のフロントライン採用、ラストマイルスケジューリング、および購買体験の役割を習得するプロバイダーが急速なウォレットシェアを獲得します。

ヘルスケアおよびライフサイエンスは、コンプライアンスを損なうことなく欠員期間を短縮するために、資格審査が必要なポジションにRPOを採用しています。製造業およびBFSIセクターが続き、インダストリー4.0およびフィンテックの展開を加速するために専門的な技術採用をアウトソーシングしています。再生可能エネルギーの拡大に後押しされたエネルギーおよびユーティリティは、ESGレポーティングと熟練職のソーシングに精通したプロバイダーにとって新興の垂直市場として台頭しています。産業間の多様化により、ベンダーは収益を安定させ、単一セクターの景気循環的な低迷から身を守ることができ、採用アウトソーシング市場内の広範な機会を強調しています。

地域分析

北米は2025年に37.25%の収益を維持し、雇用主が求人票に給与範囲を公開することを義務付ける12州の賃金透明性法に支えられています。コンプライアンスの複雑さとデジタル人材をめぐる激しい競争が、AIを活用したメトリクス主導のRPOソリューションへのプレミアム需要を持続させています。プロバイダーは、進化する法律を解釈し賃金公平性分析を採用ワークフローに組み込むアドバイザリーサービスを通じて差別化しています。オープンな給与範囲が紹介料を縮小するにつれてマージン圧力が高まりますが、企業がコンプライアンス違反のコストを認識するにつれて採用アウトソーシング市場は拡大し続けています。

アジア太平洋地域は2031年にかけて13.21%のCAGRで成長をリードすると予測されています。インドは地域の勢いを支え、地元企業の81%がアウトソーシングの範囲を拡大する計画を立てています。広大な英語を話すエンジニアリング人材へのアクセス、タイムゾーンの優位性、および支援的な政府政策が、グローバルデリバリーセンターにとって地域を魅力的にしています。中国のハイエンド製造とAIへの注力、および東南アジアの成熟しつつあるデジタルエコシステムが、国境を越えた採用能力への需要を複合的に高めています。

ヨーロッパは、雇用主に給与帯を開示し13%の男女賃金格差を解消することを義務付けるEU賃金透明性指令の下で着実な進歩を記録しています。汎欧州コンプライアンスプレイブックと多言語ソーシングを提供するRPOパートナーが市場シェアを拡大しています。ラテンアメリカはニアショアリングトレンドで前進しており、北米への近接性、成長する開発者コミュニティ、および文化的整合性がコスト効率の高い人材獲得プログラムを可能にしています。これらのダイナミクスが合わさって、採用アウトソーシング市場全体にわたるバランスの取れた拡大を持続させています。

競争環境

市場は断片化したままです。ManpowerGroupは2024年に179億米ドルの収益を上げ、グローバルデリバリーセンターと分析ダッシュボードを活用して大量採用を合理化しました。Korn FerryはFY2025第3四半期に8,470万米ドルのRPO収入を報告し、採用契約に重ねられたコンサルティング型のリーダーシップ評価によって強化されました。HeadFirstによるImpellam Groupの6億3,200万米ドルの買収により、管理下の支出が91億米ドルを超え、規模構築型の買収の加速を示しています。

テクノロジーの統合が今や差別化を定義しています。SalesforceとともにAIワークフォースプラットフォームを構築したAdecco Groupは、エージェントオーケストレーションを使用して候補者のマッチング、面接のスケジューリング、および人員ニーズの予測を行い、AIを中心とした運営モデルへのシフトを示しています。ニッチな破壊者はAPIファーストのエンジンと大規模アクションモデルを展開して、履歴書の解析、アウトリーチ、およびコンプライアンスチェックを自動化し、透明な成果報酬型の価格設定を可能にしています。採用コストを50%削減し採用担当者の生産性を35%以上向上させながら人間の監督を維持することを実証するプロバイダーが、採用アウトソーシング市場内で最も速く前進します。逆に、最新のテクノロジースタックや業界固有の洞察を欠く企業は、より大規模なプログラムでの下請け地位に追いやられるリスクがあります。

採用アウトソーシング産業リーダー

Randstad N.V.

Alexander Mann Solutions

Cielo, Inc.

Allegis Global Solutions

Talent Solutions RPO (ManpowerGroup)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Remoteが、ワンクリックで世界中での採用を可能にするグローバル人材インテリジェンスおよびコンプライアントオファーソリューションであるRecruitを発表しました。

- 2025年3月:Adecco GroupとSalesforceが、戦略的計画のために人間とAIエージェントを統合するAI搭載の人員管理プラットフォームを発表しました。

- 2025年2月:PersolがインドのプラットフォームであるVahanに投資し、高成長のAPAC市場でテクノロジーを活用した採用リーチを拡大しました。

- 2024年9月:SGF GlobalがAdecco Uruguayを買収し、ラテンアメリカでのニアショアデリバリー能力を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、採用アウトソーシング市場を、雇用主がコスト、スピード、および品質の優位性を得るために、永続的採用活動の一部または全部(ソーシング、スクリーニング、面接、オンボーディング、および分析)を専門プロバイダーに移管するすべての第三者契約として定義しています。

一時的な人員配置のみまたは独立した給与計算処理をカバーする契約は、当社の範囲外です。

セグメンテーションの概要

- タイプ別

- オンデマンド

- プロジェクトベース

- 機能ベース

- エンタープライズベース

- サービス提供モード別

- オンサイト

- オフサイト

- ハイブリッド

- 企業規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー産業別

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 製造業

- 小売およびEコマース

- エネルギーおよびユーティリティ

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋、および中東のHR幹部、調達責任者、およびサービスプロバイダーのソリューションリーダーと対話しています。これらの対話は二次的な前提をテストし、地域固有のコストドライバーを明らかにし、平均契約規模、オンボーディングサイクルタイム、およびテクノロジー採用レベルを較正します。

デスクリサーチ

当社は、採用量、欠員率、および賃金動向を明らかにする米国労働統計局、Eurostat、および国家労働省などの当局からの公開データの構造化されたレビューから始めます。Staffing Industry Analysts、採用プロセスアウトソーシング協会、および人材管理協会などの業界団体が、当社チームがプログラム採用トレンドを理解するのに役立ちます。企業の提出書類、投資家向けデッキ、信頼できるビジネスプレス、および学術誌が証拠基盤を豊かにします。雇用主数のためのD&B Hooversや取引ニュースのためのDow Jones Factivaを含む有料データセットが競合他社のベンチマークをサポートします。ここで引用されているソースは例示的なものであり、数値を収集、検証、および明確にするために多くの追加出版物が検討されています。

市場規模と予測

当社は、フルタイムの欠員創出、代替率、およびアウトソーシング普及率から構築されたトップダウンの採用プール再構築を、主要プロバイダーの開示された契約量に平均販売価格を掛けたボトムアップのサンプルチェックと照合することで2025年のベースラインを確定します。モデルに入力される主要変数には、グローバルな専門職採用量、失業率、企業のHRテクノロジー支出、平均採用時間、データプライバシー規制数、およびRPOテクノロジー利用率が含まれます。ボトムアップサンプルに現れるギャップは、合計が確定される前に加重補間によって調整されます。2030年までの予測は、RPO普及率を上記のドライバーとGDP成長に結びつける多変量回帰に依存しており、専門家がクライアントのフィードバックに対するストレステストの後に精緻化するシナリオバンドを生成します。

データ検証と更新サイクル

アウトプットは、アナリストレビューの3層、外部労働指数に対する異常チェック、および以前のエディションとの差異調整を経ます。レポートは年次で更新され、重要な規制またはマクロイベントは中間更新をトリガーし、すべての配信はクライアントを最新の状態に保つための直前のデータスイープが先行します。

当社の採用アウトソーシングベースラインが信頼性を誇る理由

公開されている推定値は、企業がサービスミックス、地理的分割、および更新頻度を異なる方法で選択するため、しばしば乖離します。

したがって、読者は一見矛盾しているように見える数値に遭遇します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 118億7,000万米ドル(2025年) | ||

| 103億米ドル(2024年) | 地域コンサルタントA | より狭い地理的範囲を使用し、プロジェクトベースのRPO契約を省略している |

| 85億3,000万米ドル(2023年) | グローバルコンサルタントB | パンデミック後の賃金インフレを調整せずに過去の平均販売価格に依存している |

要約すると、Mordorの検証済み労働統計、実務家の洞察、および年次更新モデルの規律ある組み合わせにより、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明なベースラインが得られます。

レポートで回答される主要な質問

採用アウトソーシング市場の現在の規模はどのくらいですか?

採用アウトソーシング市場規模は2026年に144億3,000万米ドルです。

市場はどのくらいの速さで成長すると予想されますか?

21.58%のCAGRで拡大し、2031年までに382億9,000万米ドルに達すると予測されています。

どのエンゲージメントモデルが勢いを増していますか?

15.34%のCAGRで成長しているプロジェクトベースのRPOが、従来のエンタープライズ契約を上回っています。

アジア太平洋地域が最も急成長している地域と見なされるのはなぜですか?

コスト効率の高い人材プール、デジタルトランスフォーメーションの取り組み、およびインド企業の81%がアウトソーシング計画を強化していることが、13.21%の地域CAGRを支えています。

AIツールは採用アウトソーシングにどのような影響を与えていますか?

CLO.aiなどのプラットフォームは候補者マッチングを自動化し、24時間365日のエンゲージメントを強化し、手動スクリーニングを削減することで、プロバイダーに測定可能な生産性向上をもたらしています。

市場成長を遅らせる可能性のある課題は何ですか?

レガシーHCMスイートとの複雑な統合と、賃金透明性規則に関連した低い手数料マージンがプロバイダーの収益性を抑制する可能性がありますが、これらはまたコンプライアントでテクノロジーを活用したソリューションへの需要を刺激します。

最終更新日: