脱水食品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 289.41 十億米ドル |

| 市場規模 (2031) | 391.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

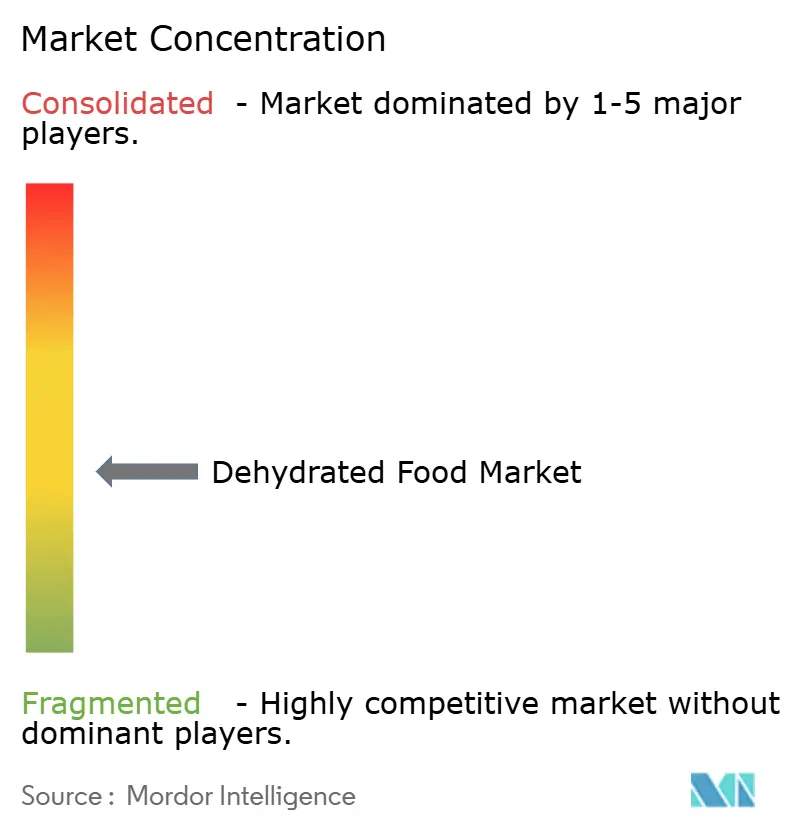

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脱水食品市場分析

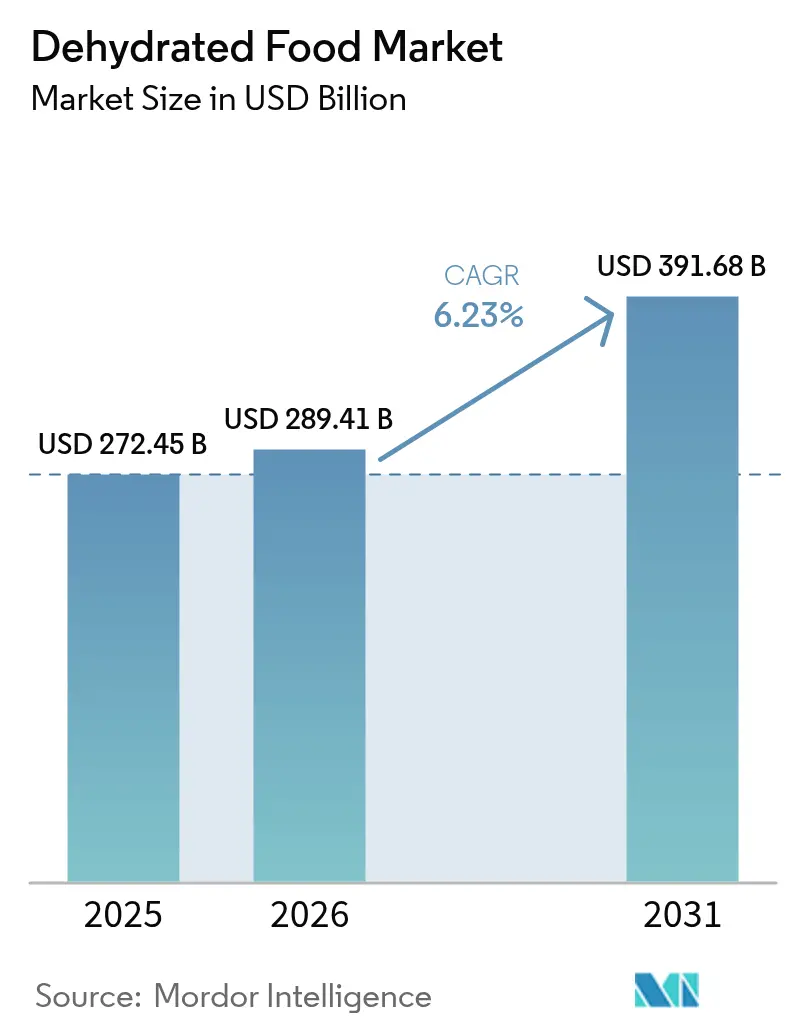

脱水食品市場規模は2025年にUSD 2,724.5億と評価され、2026年のUSD 2,894.1億から2031年にはUSD 3,916.8億に達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.23%です。この成長は、都市型ライフスタイル、先進的な乾燥技術、産業用食品加工における効率向上など、常温保存可能な栄養食品を支持する複数の収束する力に基づいています。フィンランド自然資源研究所(Natural Resources Institute Finland)によると、2024年における燻製・塩漬け・乾燥魚の一人当たり消費量は0.6キログラムでした[1]出典:フィンランド自然資源研究所(Natural Resources Institute Finland)、「一人当たり食品消費量(kg/年)」、statdb.luke.fi。便利な形態への消費者需要がアウトドアレクリエーションのトレンドと一致する一方、クリーンラベル需要が生産者を、長期保存性を維持しながら天然処方へと向かわせています。スプレー乾燥はコスト、品質、処理量のバランスを取るバックボーン技術であり続けていますが、エネルギー削減と栄養素保持の向上を約束するハイブリッドシステムへの資本投入が進んでいます。アジア太平洋地域は豊富な原材料基盤と可処分所得の増加に支えられ採用をリードしており、一方で北米は成熟したアウトドアセグメントを活用し、欧州は有機製品のポジショニングによって価格プレミアムの維持を図っています。リスクとしては、エネルギー集約的な操業、原材料の価格変動、コンプライアンスコストを引き上げる世界的な食品安全規制の進化が挙げられます。

レポートの主要な知見

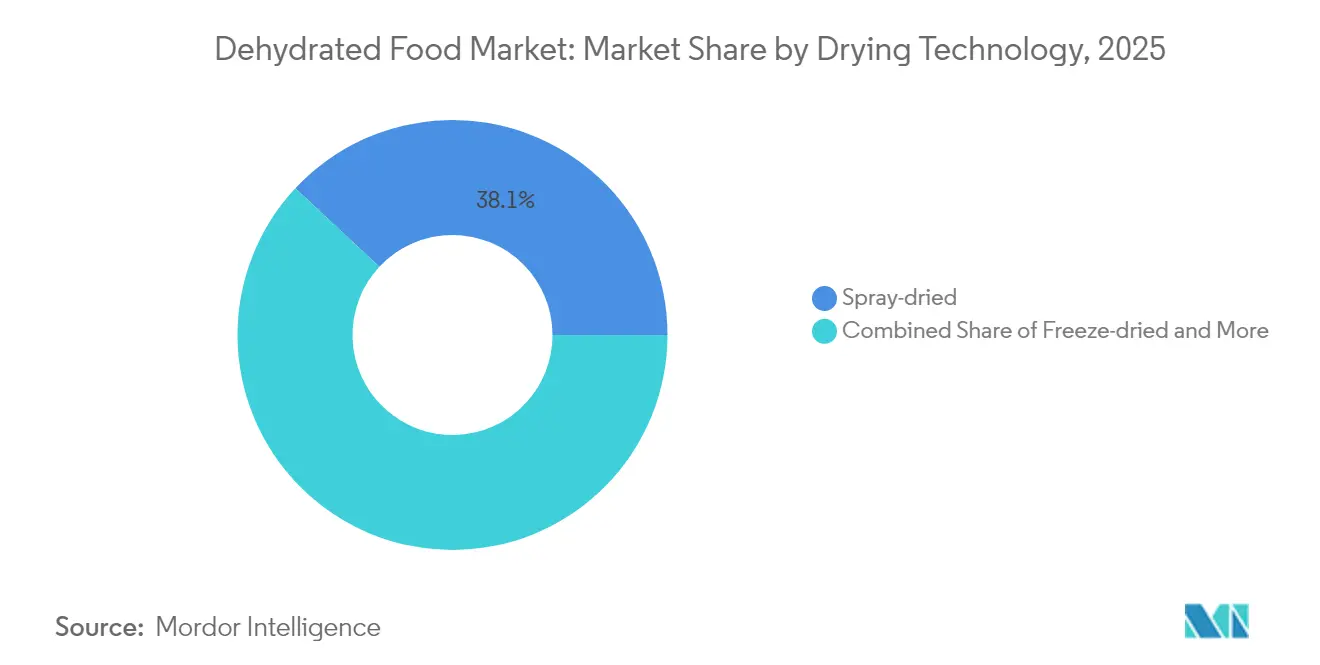

- 乾燥技術別では、スプレー乾燥が2025年の脱水食品市場シェアの38.05%を占め、凍結乾燥は2031年までにCAGR 7.12%で成長すると予測されています。

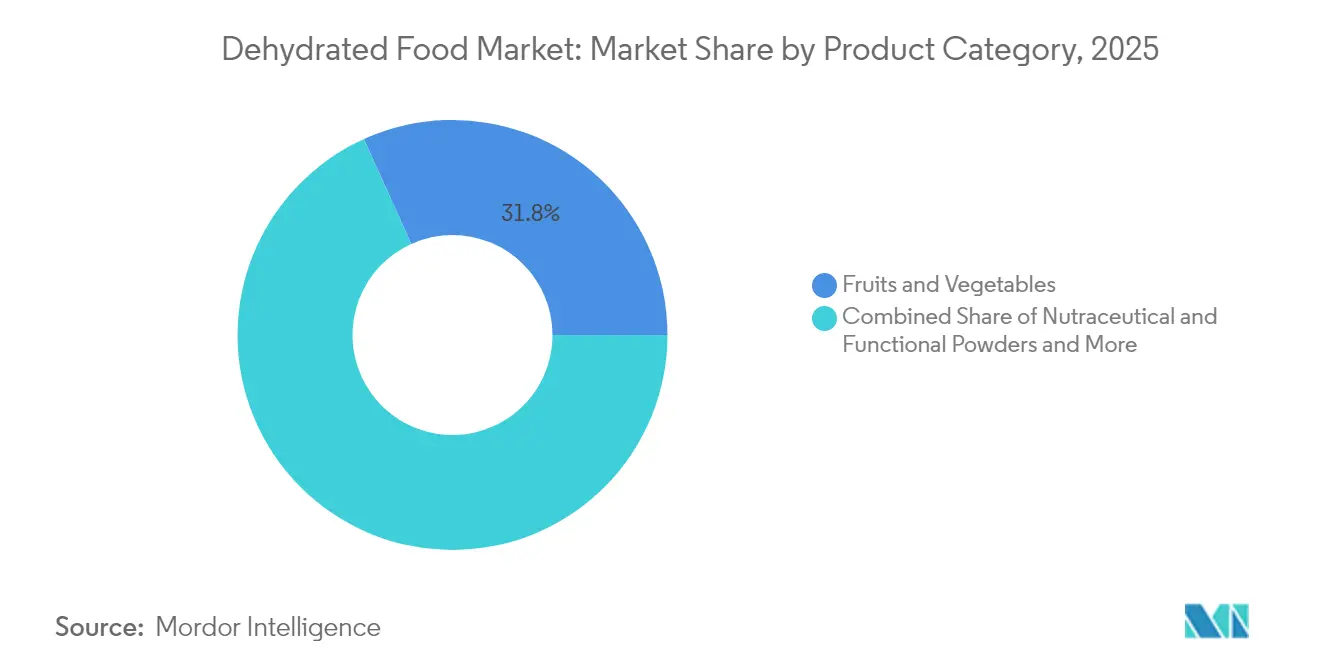

- 製品カテゴリー別では、果物・野菜が2025年の脱水食品市場規模の31.76%を占め、栄養補助食品・機能性パウダーは2031年までにCAGR 8.74%で成長すると予測されています。

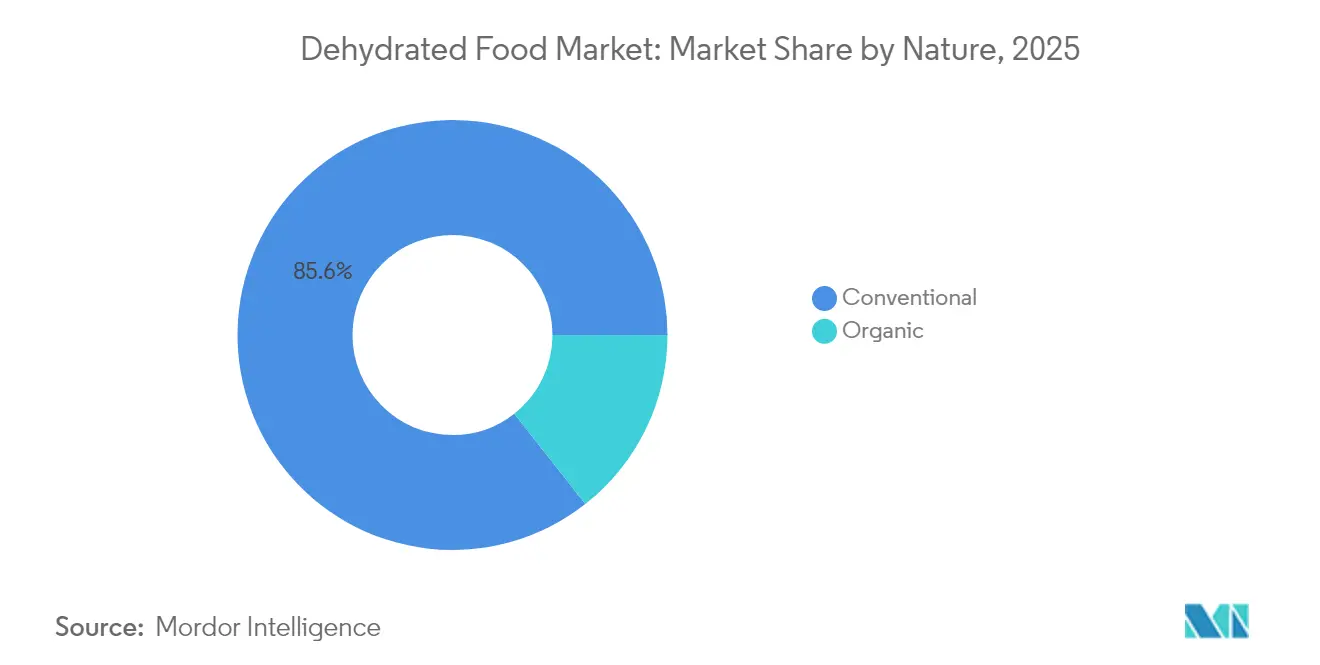

- 性質別では、従来型セグメントが2025年の脱水食品市場規模の85.60%を占め、オーガニック製品は2031年までにCAGR 15.05%で成長すると予測されています。

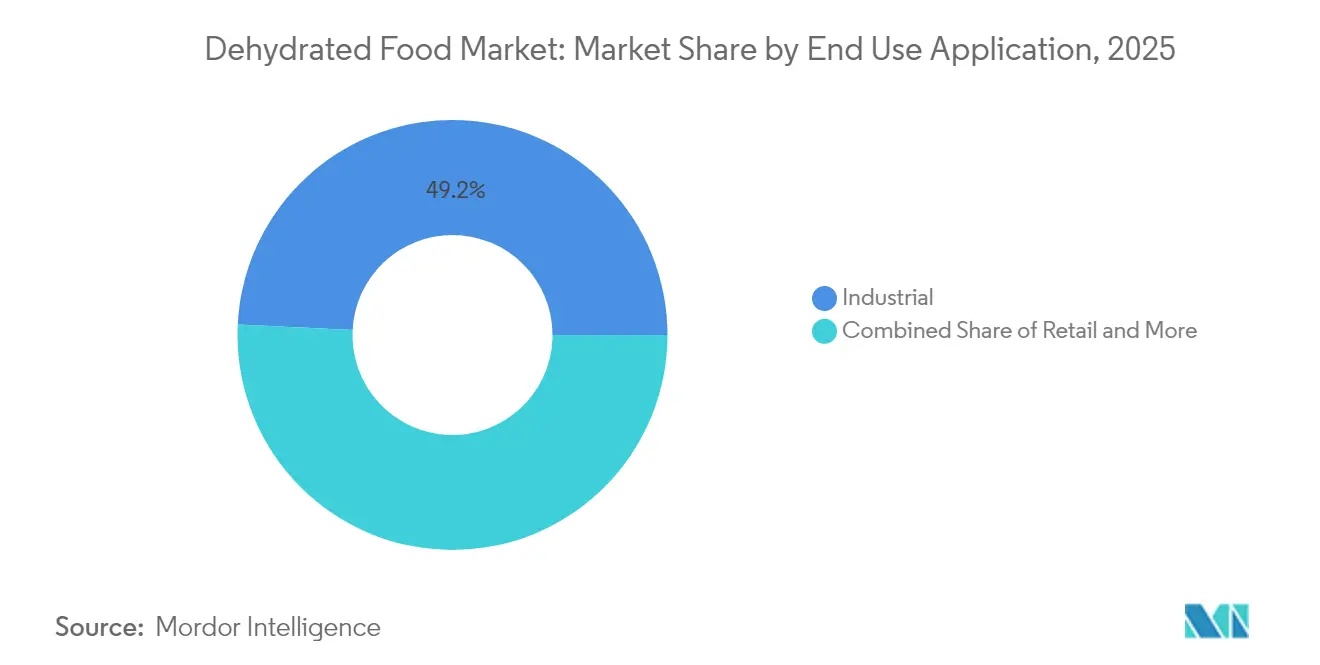

- 最終用途別では、産業用途が2025年の脱水食品市場規模の49.22%を占め、小売は2031年までにCAGR 8.07%で成長すると予測されています。

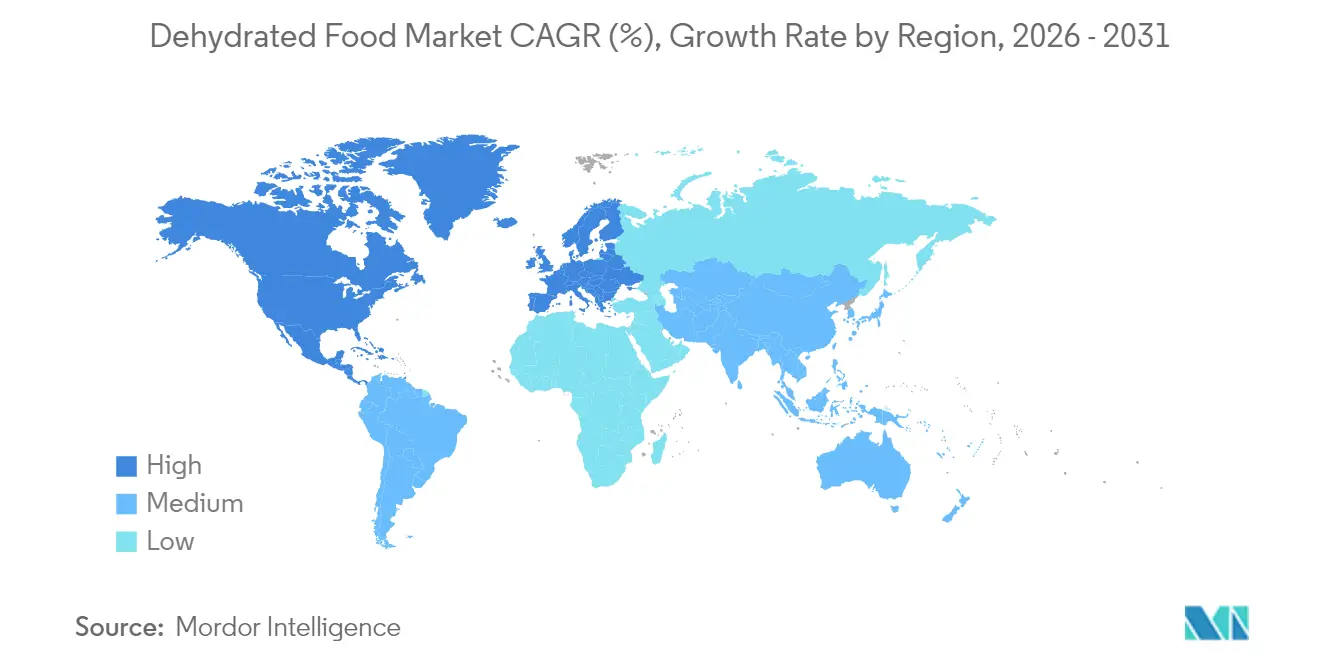

- 地域別では、アジア太平洋が2025年の脱水食品市場シェアの39.18%をリードし、2031年までにCAGR 7.42%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脱水食品市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 利便性と長期保存性への 需要 | +1.8% | 北米とアジア太平洋地域で最も強い影響を持つグローバル規模 | 中期 (2~4年) |

| アウトドアおよび 冒険活動の成長 | +1.2% | 北米と欧州が中核、アジア太平洋地域へ拡大中 | 短期 (2年以内) |

| 乾燥技術の 革新 | +1.0% | 先進国市場主導のグローバル規模 | 長期 (4年以上) |

| クリーンラベルと 天然製品への消費者の注目 | +0.9% | 北米と欧州、世界的に拡大中 | 中期 (2~4年) |

| サステナビリティへの関心と 包装の革新 | +0.7% | 欧州主導、北米とアジア太平洋地域へ拡大 | 長期 (4年以上) |

| 厳格な 食品安全・品質規制 | +0.6% | 実施タイムラインに差異はあるもののグローバル規模 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

利便性と長期保存性への需要

都市化と消費者ライフスタイルの変化が食品の好みを再形成しており、脱水製品が利便性と長期保存性の面でリードしています。パンデミック後、外出先での飲食への顕著なシフトが見られます。共働き家庭や多忙な家族は、栄養価が高く迅速に調理できる食品を好むようになっています。脱水食品はこの需要に応えており、凍結乾燥製品は最長25年の賞味期限を誇り、新鮮な製品のわずか数日から数週間と鮮明に対比されます。この延長された保存期間は、特に緊急時の備蓄として価値があり、政府や機関が戦略的備蓄として脱水食品を備蓄することを促しています。例えば、国際貿易センター(International Trade Centre)によると、英国への乾燥野菜の輸入から生じる価値は、前年比でGBP 680万(+8.23%)増加し、2024年にはGBP 8,990万に達し、過去10年間で最高値となりました[2]出典:国際貿易センター(International Trade Centre)、「英国に輸入された乾燥野菜の価値」、www.trademap.org 。個人消費者にとどまらず、施設向けフードサービス事業者も脱水食材の恩恵を受けています。これらの食材は保管コストを削減し廃棄物を減少させるだけでなく、様々な場所での一貫したメニュー実施を確保します。再封可能なパウチや個別包装などの包装面の革新がさらに訴求力を高め、消費者は品質を損なうことなく製品を段階的に使用することが可能です。

アウトドアおよび冒険活動の成長

アウトドアレクリエーション産業が成長するにつれ、ハイキング、キャンプ、アドベンチャースポーツ愛好家向けの軽量で栄養豊富な食品ソリューションへの需要が高まっています。アウトドア財団(Outdoor Foundation)によると、2024年には6歳以上のアメリカ人5,600万人以上がキャンプに参加し、これは過去数十年の参加率から大幅に増加していることが示されています[3]出典:アウトドア財団(Outdoor Foundation)、「2025年スポーツ・フィットネス・レジャー活動トップライン参加レポート」、sfia.users.membersuite.com。このトレンドを反映し、Mountain Houseの2024年のブランドリニューアルでは、チキンティッカマサラやクンパオチキンなどのフレーバーが導入され、確立されたブランドが若いソーシャルメディア世代に共鳴するよう進化していることが示されています。アドベンチャーフードセグメントは、脱水の重量対栄養の優位性を活かしており、凍結乾燥食品は生鮮品に比べて重量を最大90%削減できるにもかかわらず、栄養価のほとんどを保持しています。この軽量という利点は、数日分の食料を携行する必要があるバックパッカーやアウトドア愛好家にとって不可欠です。市場ではフレーバーと利便性の革新も見られ、ブランドはお湯だけで調理でき、後片付けが最小限で済む食事を考案しています。さらに、バンライフやオーバーランディングの人気の高まりが対象者層を広げています。従来のバックパッカーだけでなく、車中泊旅行者やRV旅行者も今や脱水食品の保管効率と簡単な調理を高く評価しています。

乾燥技術の革新

脱水プロセスにおける技術的進歩が製品品質を向上させ、エネルギー効率を高め、加工能力を拡大しています。注目すべき革新として、スプレー凍結乾燥(spray freeze drying)は従来の凍結乾燥とスプレー乾燥の利点を融合しています。この方法は、熱感受性食品や生理活性成分に理想的な高品質で安定したパウダーを生み出します。スプレー凍結乾燥装置の世界市場は、これらの先進的な加工技術への堅調な産業投資を示しています。もう一つのブレークスルーとして、リフラクタンスウィンドウ(Refractance Window)乾燥技術は低温で動作しながら従来の方法より優れた熱効率を実現し、熱感受性製品に最適な選択となっています。加工コストが上昇するにつれ、エネルギー効率への追求が最重要課題となっています。廃熱回収システムなどの革新がその先頭に立ち、エネルギー効率で38%の向上、炭素排出量で34%の削減を達成しています。このような技術的進歩により、加工業者は操業コストを削減しながら製品品質を維持することが可能となり、脱水食品が生鮮品に対して強力な競合製品としての地位を確立しています。

クリーンラベルと天然製品への消費者の注目

クリーンラベル運動が勢いを増す中、脱水食品セクターでは製品処方に大きな変化が見られます。消費者は人工保存料、添加物、加工助剤を避ける傾向が強まっています。国際食品情報評議会(International Food Information Council)は、2023年に米国の回答者の約29%が「クリーンな成分」とラベルされた食品・飲料を定期的に購入したと報告しました。この傾向はオーガニックセグメントで特に顕著であり、オーガニックスナック市場の成長が見込まれています。さらに、米国農務省(USDA)の有機物施行強化規則が有機製品の監督を強化し、食品詐欺を防ぐための改善された記録保持とトレーサビリティを義務付けています。この動きはオーガニック脱水製品の整合性を強化するだけでなく、消費者信頼も高めます。これらのトレンドに対応して、メーカーは亜硫酸ガスなどの化学保存料から離れ、代わりに天然保存方法と先進的な包装技術を採用しています。成分の調達も進化しており、Seawind Foodsなどの企業が産業用食品加工業者向けのGMOフリー、クリーンラベルの脱水野菜・果物を提供しています。さらに、機能性食品用途が気分向上や認知機能パフォーマンスなどの特定の効能に焦点を当てるにつれ、脱水食材がこれらのターゲット処方における重要な成分として台頭してきています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 生鮮または 最小限加工食品との競合 | -0.8% | 先進国市場で最も強いグローバル規模 | 短期 (2年以内) |

| 脱水プロセスにおける 高エネルギー消費 | -1.2% | エネルギー集約地域で特に顕著なグローバル規模 | 中期 (2~4年) |

| 原材料コストの上昇と 価格変動 | -1.5% | 地域差はあるもののグローバル規模 | 短期 (2年以内) |

| 持続可能な加工の 採用が限定的 | -0.4% | 欧州と北米に焦点 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

生鮮または最小限加工食品との競合

世界のコールドチェーンインフラが進化し、消費者が「自然な」食体験を求める傾向が強まる中、脱水食品セクターは生鮮品や最小限加工の代替品との激しい競争に直面しています。優れた味、食感、栄養上の利点で高く評価される生鮮農産物は、利便性と保存安定性以外での価値主張が難しい脱水製品にとって課題をもたらします。この競争は、消費者が一年中生鮮食品にアクセスできるだけでなく、品質への対価を支払う意欲も高い先進市場で特に顕著です。一方、カット野菜やすぐに食べられるサラダなどの最小限加工品は、利便性とより新鮮な感覚特性を兼ね備えた中間的な位置付けとなり、特定の用途において脱水製品に直接対抗しています。小売業者は棚スペースと消費者の注目を生鮮品の魅力と競い合う特有の課題に直面しています。しかし、この競争的な環境が脱水セクター内の革新を促進し、メーカーが復水性、フレーバー保持、栄養素保全を向上させることで生鮮品との差を縮めることを促しています。

原材料コストの上昇と価格変動

2024年に砂糖価格は2011年以来の最高値に達し、1月だけで0.8%上昇しました。この高騰は脱水果物や菓子製品の価格に直接波及効果をもたらしています。多くの加工業者にとって、原材料コストは総生産費用の60~70%を占めています。米国農務省(USDA)は2025年の食品価格が3.4%上昇すると予測しています。特に砂糖や菓子類のカテゴリーでは6.4%のより急激な上昇が見込まれています。これはメーカーにとって、価格感度が高まっている消費者にこれらのコスト上昇を転嫁しようとする課題をもたらしています。地政学的緊張、特にウクライナでの継続的な紛争は、穀物輸出と農業商品の流れに大きな混乱をもたらしてきました。さらに、気候変動が主要な農業地域に不確実性の影を落としています。米国の新たな関税政策により、代替が難しい特定の食材のコストが上昇する見通しです。バニラは47%という急激な関税に直面しており、カシューナッツも46%と大差ありません。これらの関税は特定の脱水製品処方に直接的な影響を与えています。さらに、脱水加工費用の15~20%を構成するエネルギーコストが、世界のエネルギー市場が不安定なままであることから、変動性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

乾燥技術別:スプレー乾燥の優位性が産業用途を牽引

2025年、スプレー乾燥技術は市場の38.05%のシェアを占め、乳製品パウダーやインスタント飲料から医薬品賦形剤に至るまで幅広い食品用途における適応性とコスト効率を示しています。この技術のリーディングポジションは、一貫した粒径分布と高い溶解度を確保しながら熱感受性材料を処理する能力に起因しており、これらは産業用食品加工において不可欠な要素です。凍結乾燥はCAGR 7.12%で成長が見込まれており、卓越した栄養素保持と復水能力によってプレミアム価格を維持しています。これにより凍結乾燥は、アウトドアアドベンチャー食品や特定の医薬品など高付加価値用途の最適選択肢となっています。一方、真空乾燥や天日/太陽熱乾燥は特定のニッチに対応しています。太陽熱乾燥は機械的方法に比べて効率は低いものの、サステナビリティ上の利点から注目を集めています。

市場の進化はスプレー乾燥装置の革新によって推進されています。例えば、Hosokawa Micronは乾燥、粉砕、分級を一つのユニットにシームレスに統合したDMRフラッシュドライヤーを先駆け、エネルギー消費の最適化と操業コストの削減を実現しています。さらに、ハイブリッド技術としてのスプレー凍結乾燥の台頭は、スプレー乾燥と凍結乾燥の両方の利点を融合し、熱感受性用途に適した高品質パウダーを生み出す重要な進歩を示しています。また、規制遵守が技術選択においてますます重要な役割を果たしています。特に、低水分即席食品に関するFDAガイドラインは、病原体排除を保証し製品安全性を確保するための検証済み乾燥プロセスの必要性を強調しています。

注記: 各セグメントの詳細シェアはレポート購入後に入手可能

製品カテゴリー別:果物・野菜が健康意識の高い消費を牽引

2025年、健康意識の高まりのトレンドと、スナッキング、料理、フードサービス用途における果物・野菜の多様性がセグメントを市場シェアの31.76%獲得へと導いています。植物性栄養素の自然な魅力に、フレーバーを凝縮し保存期間を大幅に延長する脱水技術が組み合わさることで、このセグメントの訴求力が高まっています。一方、栄養補助食品・機能性パウダーは最も成長の速いセグメントとして台頭し、CAGR 8.74%で成長しており、専門的な栄養への急増する需要と拡大する機能性食品市場を裏付けています。また、食肉・魚介類製品はアウトドアレクリエーションや緊急時備蓄などのニッチな分野を中心に安定した需要を享受しています。

カテゴリーダイナミクスを示す例として、欧州のドライマンゴー市場は、健康的なスナッキングへのシフトに後押しされ、持続可能な年次成長が見込まれています。ただし、経済的要因が短期的な課題をもたらす可能性があります。ドイツと英国が欧州消費をリードしており、ドイツは特にオーガニックドライフルーツの販売において優れています。企業は調理済み食品やスープにおいて脱水技術を活用し、復水後もその魅力を保つ高度なフレーバーシステムを開発しています。さらに、インスタントコーヒー・飲料セクターでは、冷たいコーヒー用途における凝集の課題に取り組むNestléの最先端凍結乾燥技術など、革新が見られます。

注記: 各セグメントの詳細シェアはレポート購入後に入手可能

性質別:オーガニックの成長にもかかわらず従来型加工が優位を維持

2025年、従来型加工方法は確立されたサプライチェーン、コスト優位性、価格感度の高いセグメントにおける広範な消費者受容に支えられ、市場の85.60%のシェアで優位を維持しています。加工と原材料調達の両面での規模の経済を活用することで、従来型セグメントは競争力のある価格設定を提供し、大衆市場への浸透を促進しています。オーガニック脱水食品はCAGR 15.05%で成長が見込まれており、消費者が自然で持続可能に調達された選択肢を求める傾向が強まる中で急速な成長を遂げています。特に、オーガニックセグメントはプレミアム価格帯を維持しています。

オーガニック市場の整合性を強化するため、規制の枠組みが厳格化されています。例えば、米国農務省(USDA)の有機物施行強化規則は、詐欺を防止し消費者信頼を高めるための改善された記録保持とトレーサビリティを義務付けています。しかし、オーガニックセグメントは脱水加工において独自の課題に直面しています。有機認証の制約により、従来の方法で普及している特定の加工助剤や保存技術の採用が制限されています。さらに、有機製品のサプライチェーンの複雑さは、分離義務と有機原材料(特に特殊食材)の不足によって増大しています。プラス面としては、フードサービス事業者やメーカーがクリーンラベル製品への消費者シフトに対応しようとする中、有機脱水食材への機関的需要が増加しています。

注記: 各セグメントの詳細シェアはレポート購入後に入手可能

最終用途用途別:産業の優位性がB2B市場の強さを反映

2025年、産業用途が市場シェアの49.22%で優位を占め、脱水食品市場が最終消費者へのサービスにとどまらず、食品メーカーへのサプライヤーとして中心的な役割を果たしていることを示しています。この産業優位性は、保管コストの削減、保存期間の延長、大規模生産に不可欠な一貫品質など、脱水食材が食品加工業者にもたらす効率上の利点に起因しています。小売セグメントはCAGR 8.07%で成長が見込まれており、消費者意識の向上と拡大する流通チャネルに後押しされた大きな成長潜在力を示しています。一方、フードサービス用途は、脱水食材がもたらす操業効率とメニューの一貫性という恩恵を享受するバランスのとれたポジションにあります。

Seawind Foodsなどの企業が産業セグメントの強さを体現しており、世界の食品加工業者への脱水野菜・果物の供給において相当のニッチを確立し、国際的な合弁事業によってさらに強化されています。スーパーマーケット・ハイパーマーケットが小売流通をリードしていますが、Eコマースプラットフォームによる製品認知度の向上と消費者教育により、オンライン小売が急速に勢力を拡大しています。専門店はプレミアムアウトドアレクリエーション製品やオーガニック製品に特化したニッチ市場に対応しています。特に、コンビニエンスストアは、外出先の消費者向けの個包装脱水スナックや食事ソリューションを中心に、重要な流通ハブとして台頭しています。

注記: 各セグメントの詳細シェアはレポート購入後に入手可能

地域分析

2025年、アジア太平洋が脱水食品市場をリードし、39.18%のシェアを占め、中国、インド、東南アジアにおける堅調な果物・野菜の収穫量と急増する都市需要に牽引されています。それにもかかわらず、加工は十分に活用されていません。例えば、インドは現在、園芸作物生産量のうち脱水処理される量が少なく、大きな成長の余地があることを示しています。相当な規模になり得る収穫後損失を軽減するため、各地域政府は付加価値輸出を推進しています。農場クラスターの近くに中規模乾燥機への投資が顕著に増加しており、生産されたパウダーがインスタントラーメンやスパイスブレンドで需要を得ています。

北米は、深く根付いたアウトドアレクリエーション文化と洗練された専門小売ネットワークに支えられ、相当の市場シェアを維持しています。ブランドはますます直接消費者向け販路を活用し、フレーバーの好みを素早く把握してアドベンチャー旅行を中心としたコミュニティを育成しています。さらに、FDAが低水分食品の予防措置に関する明確なガイドラインを提供していることで、新工場への投資が流入しています。これらの施設は、交差汚染のリスクなしに乳製品、植物性タンパク質、飲料パウダーを扱う多様性を備えています。

欧州の市場姿勢はオーガニックとサステナビリティの原則に固く基づいています。厳格な環境基準がサプライヤーをエネルギー効率の高い乾燥機の採用とリサイクル可能なモノマテリアルパウチの使用へと促しています。消費者は、製品の透明性とカーボンラベリングが提供されれば、プレミアム価格を支払う意欲があります。さらに、欧州が標準化された汚染物質基準を施行することで安定した貿易環境が生まれ、EU域外の輸出業者がコンプライアンスと認証を優先するよう促しています。

競合環境

競合環境は中程度に分散した状態が続いています。Nestlé SA、Ajinomoto Co. Inc.、OFD Foods LLCなどの多国籍企業は、規模、多様なポートフォリオ、広範なグローバル流通ネットワークを誇っています。しかし、これらの企業の合計市場シェアは40%を下回っており、地域専門企業への道が開かれています。これらの専門企業はフルーツパウダー、スペシャルティコーヒー、エスニック料理ミックスなどのニッチに特化しています。スプレー乾燥ラインの資本集約的な性質が統合を促進しています。その典型例として、Mars Incorporatedによる2024年のKellanovaへのUSD 359億の買収が挙げられ、スナッキングプラットフォームを強化するための戦略的な動きです。

技術的差別化が重要な戦略として浮上しています。エネルギー効率の高い乾燥機やユニークなカプセル化システムの特許を確保した企業は、しばしば長期契約を獲得しています。飲料大手はフレーバー安定性の向上のためにこれらの革新を求めています。リフラクタンスウィンドウシステムに関する知的財産出願の顕著な増加は、その普及の拡大を示唆しています。さらに、サステナビリティの主張が入札プロセスを再形成しています。買い手は今や、完成パウダー1トン当たりの炭素集約度に基づいてサプライヤーを評価しています。

地域プレイヤーは原材料源への近接性を活かしています。中国では、企業が果物農業に参入し、安定した原料供給を確保しています。一方、チリの輸出業者はベリーパウダーを巧みに包装し、欧州のスナックブランドを引き付けるために原産地のストーリーを組み込んでいます。ベンチャーキャピタリストはハイブリッド脱水スタートアップへの関心を高めています。これらのスタートアップは25~35%のエネルギー削減を誇り、来たる10年間でプロセス革新がコスト構造を一変させる可能性への信念を裏付けています。

脱水食品業界のリーダー企業

Nestlé SA

Ajinomoto Co. Inc.

Asahi Group Holding Ltd

OFD Foods LLC

European Freeze Dry

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BranchOut Foodは、ブリュッセルスプラウトクリスプの全国的な流通を拡大し、約4,000の小売店舗で入手可能となりました。これらのクリスプはGentleDry技術を活用しており、これは新鮮な野菜の栄養素、食感、天然風味を最大95%保持する独自の脱水プロセスです。この製品は、従来のチップスに代わるよりヘルシーな選択肢を求める健康意識の高い消費者をターゲットとしています。

- 2025年7月:BranchOutはシナモンをまぶしたサツマイモスティックを発売しました。この新製品はGentleDry技術を活用し、鮮やかな色合い、増強された甘さ、サクサクとした食感を維持しています。栄養価が高く少し贅沢なスナックとして位置づけられ、ほのかなスパイスの温かみを好む植物性・グルテンフリーの選択肢を好む消費者に訴求しています。

- 2024年3月:Brother's All Naturalは、天然ラズベリー、ブルーベリー、ストロベリーのフレーバーが加えられた多様な凍結乾燥フルーツクリスプのラインを発売しました。クリーンラベルの信頼性を重視し、製品はコーシャー認証済み、非遺伝子組み換え(non-GMO)、無保存料です。これらのクリスプは、鮮やかな抗酸化物質豊富な果物のフレーバーをエアリーで満足感のある食感でお届けする、外出先での常温保存可能なスナックへの高まる需要に応えています。

- 2024年3月:Amano Foodsは、季節の野菜、ハーブ、スパイスのブレンドミックスを加えた新しい凍結乾燥味噌汁のバリエーションでプレミアム利便性の提供を拡大しました。多忙な消費者が迅速で本格的かつ栄養豊富な食事ソリューションを求めるニーズを満たすため設計されたこれらの製品は、凍結乾燥食品の長い保存期間と簡単な調理という利点を享受しながら、伝統的な和食の風味とプロバイオティクスを提供します。

世界の脱水食品市場レポートの範囲

脱水食品とは、天然水分のほとんどを除去する乾燥プロセスを経た食品であり、保存に供されます。この保存方法は、生鮮食品に起こりがちなカビや発酵などの一般的な問題を軽減します。

調査対象市場は、製品タイプ、製品、流通チャネル、地域別に区分されています。製品タイプ別では、スプレー乾燥、凍結乾燥、真空乾燥、天日乾燥、その他に区分されています。製品別では、乳製品、果物・野菜、食肉・魚介類、インスタントコーヒー、脱水調理済み食品、スパイス・ハーブ、その他に区分されています。流通チャネル別では、ハイパーマーケット・スーパーマーケット、コンビニエンスストア、オンライン小売店、その他に区分されています。地域別では、北米、欧州、アジア太平洋、南米、および中東・アフリカのその他の各国が調査対象となっています。

各セグメントの市場規模と予測は金額ベース(USD)で行われています。

| スプレー乾燥 |

| 凍結乾燥 |

| 真空乾燥 |

| 天日・太陽熱乾燥 |

| その他の乾燥技術 |

| 果物・野菜 |

| 食肉・魚介類 |

| 乳製品・卵 |

| インスタントコーヒーおよびその他の飲料 |

| 調理済み食品・スープ |

| スパイス・ハーブ・調味料 |

| 栄養補助食品・機能性パウダー |

| 従来型 |

| オーガニック |

| 産業用包装食品 | |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の小売チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 乾燥技術別 | スプレー乾燥 | |

| 凍結乾燥 | ||

| 真空乾燥 | ||

| 天日・太陽熱乾燥 | ||

| その他の乾燥技術 | ||

| 製品カテゴリー別 | 果物・野菜 | |

| 食肉・魚介類 | ||

| 乳製品・卵 | ||

| インスタントコーヒーおよびその他の飲料 | ||

| 調理済み食品・スープ | ||

| スパイス・ハーブ・調味料 | ||

| 栄養補助食品・機能性パウダー | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 最終用途用途別 | 産業用包装食品 | |

| フードサービス | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の小売チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

2026年の脱水食品市場規模はどのくらいですか?

USD 2,894.1億と評価されており、CAGR 6.23%で2031年までに約USD 3,916.8億に達すると予測されています。

世界需要をリードする地域はどこですか?

アジア太平洋が豊富な原材料と加工食品消費の増加を背景に世界収益の39.18%を占めています。

最大のシェアを持つ技術は何ですか?

スプレー乾燥は幅広い製品においてコスト、品質、処理量のバランスを取ることで収益の38.05%を占めています。

オーガニック脱水食品がより速く成長している理由は何ですか?

強化された認証規則と消費者のクリーンラベルへの好みが、2031年までのオーガニックスナックでのCAGR 15.05%を支えています。

最も多くの脱水食品を購入する最終用途セクターはどこですか?

産業用食品メーカーがパウダーとフレークの49.22%を吸収しており、大規模生産を単純化し保存期間を延長しています。

新規参入者にとっての主な障壁は何ですか?

効率的な乾燥機への高い設備投資コスト、厳格なFDA予防管理、原材料サプライヤーとの堅固な供給契約の必要性が参入を困難にしています。

最終更新日: