缶詰肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 79.81 十億米ドル |

| 市場規模 (2031) | 89.99 十億米ドル |

| 成長率 (2026 - 2031) | 2.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

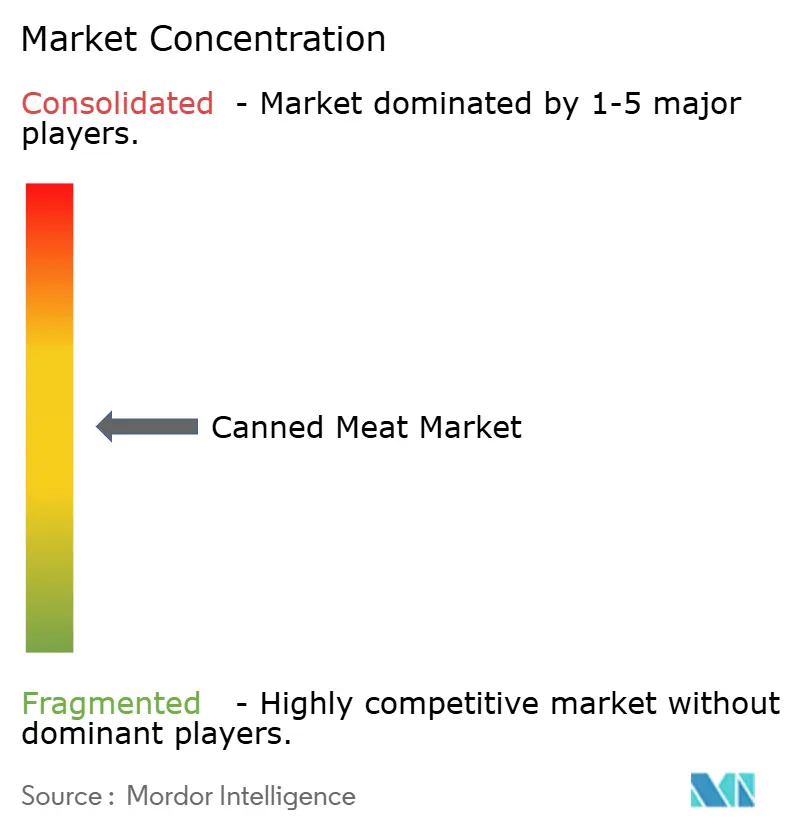

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる缶詰肉市場分析

缶詰肉市場規模は、2025年のUSD 783億2,000万から2026年にはUSD 798億1,000万に成長し、2026年から2031年にかけてCAGR 2.43%で2031年までにUSD 899億9,000万に達すると予測されています。市場の成長は、政府機関、フィットネス志向の消費者、時間的制約のある家庭を中心に、常温保存可能なタンパク質オプションへの需要増加によって牽引されています。缶詰肉はコールドチェーン物流の必要性を排除することで実用的なソリューションを提供し、さまざまな場面で選ばれる選択肢となっています。特に小規模世帯が多い都市部では、一人前サイズの缶詰が人気を集めています。高圧処理、マイクロ波補助熱殺菌、コールドプラズマ表面処理などの保存技術の進歩により、食感と風味を維持しながら缶詰肉の賞味期限が延長されています。軍および人道支援機関は長期契約を通じて需要の安定化に重要な役割を果たしており、生産計画の安定した基盤を提供しています。さらに、持続可能性のトレンドが市場を再形成しており、小売業者はトレーサビリティ、低ナトリウム処方、ビスフェノールA(BPA)フリー包装をますます要求するようになっています。

レポートの主要ポイント

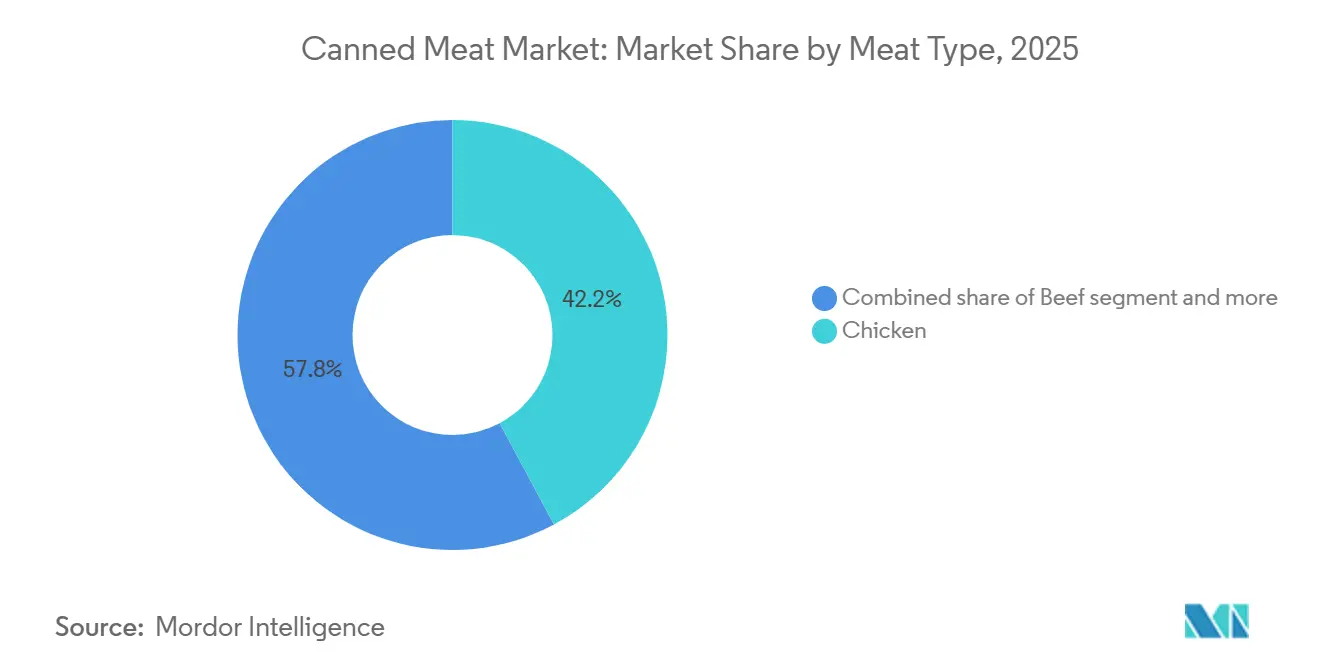

- 肉の種類別では、鶏肉が2025年の缶詰肉市場シェアの42.18%を占めてトップとなり、豚肉は2031年にかけてCAGR 2.67%で成長すると予測されています。

- 形態別では、ランチョンミートが2025年の収益シェアの43.05%を占め、ソーセージは2031年にかけて最も高いCAGR 2.98%を記録する見込みです。

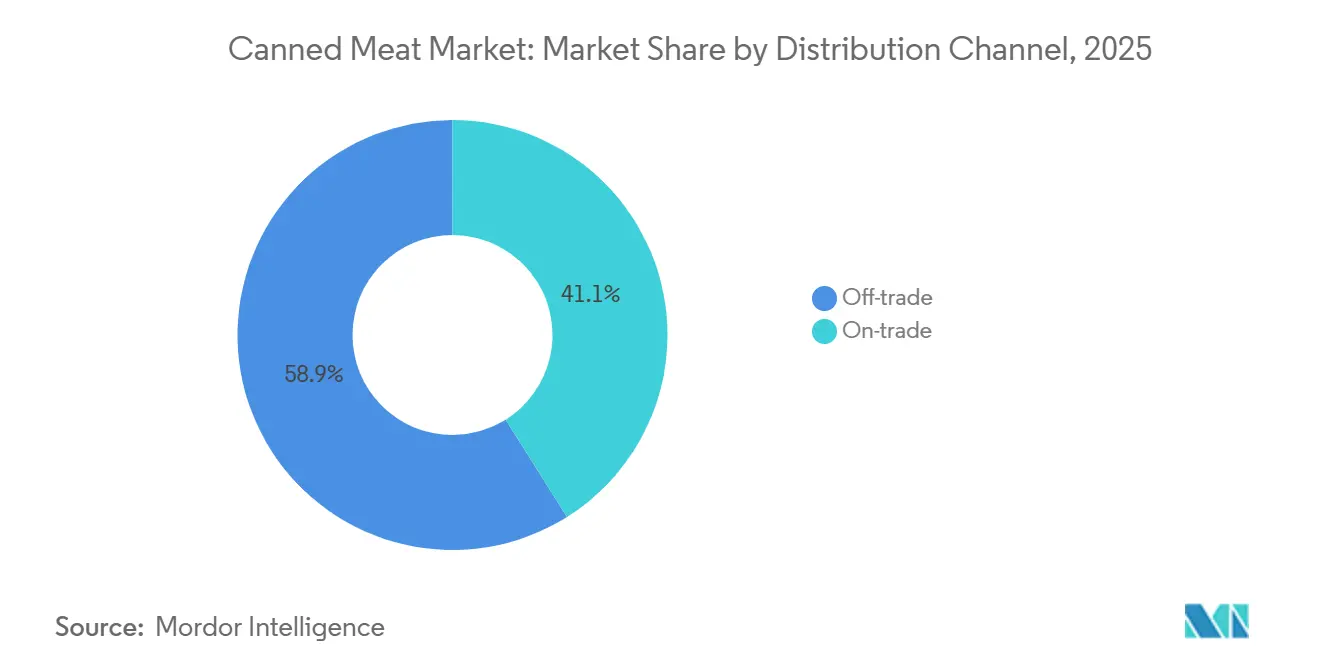

- 流通チャネル別では、オフトレードセグメントが2025年の缶詰肉市場規模の58.97%のシェアを保持し、オントレードセグメントは2031年にかけてCAGR 3.03%で拡大すると予測されています。

- 地域別では、北米が2025年の缶詰肉市場の31.05%を占め、アジア太平洋は2026年から2031年にかけて最高のCAGR 3.21%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の缶詰肉市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 若い消費者が一人前サイズのランチョンミートをますます好む傾向にある | +0.4% | 北米、欧州、アジア太平洋(都市部中心) | 短期(2年以内) |

| 先進的な保存技術が現代の保管ニーズに対応している | +0.5% | 北米および欧州での早期導入を伴うグローバル | 中期(2~4年) |

| フィットネス愛好家がタンパク質豊富な常温保存可能な食事を選択している | +0.3% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 政府が軍および災害救援備蓄向けに肉類を調達している | +0.6% | グローバル | 長期(4年以上) |

| 持続可能性認証とトレーサビリティが消費者の購買行動に影響を与えている | +0.3% | 欧州、北米、アジア太平洋のプレミアムセグメント | 中期(2~4年) |

| 利便性と長い賞味期限が缶詰肉消費の増加を促進している | +0.5% | グローバル、アジア太平洋および都市部の北米で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

若い消費者が一人前サイズのランチョンミートをますます好む傾向にある

ミレニアル世代およびZ世代の家庭が廃棄物削減とカロリーの透明性をますます重視し、大容量購入から離れるにつれて、個別包装がリテールの品揃えを変革しています。開封後に冷蔵保存を必要としない一人前サイズの缶詰は、冷蔵保存へのアクセスが限られることが多い都市部のアパート居住者やモバイルプロフェッショナルに特に魅力的です。このトレンドにより、バックパックやオフィスの引き出しに収まる持ち運び可能なタンパク質フォーマットへのシフトが促進されています。これに対応して、メーカーは小型缶サイズや先進的な再封可能包装技術を導入し、製品の使いやすさを向上させ、開封後の賞味期限を延長するイノベーションを進めています。さらに、特にアジアの第一・第二層都市における都市化の進展により、キッチンスペースが縮小し、一人前サイズの缶詰製品への需要がさらに高まっています。これらの要因が缶詰肉セグメントの持続的な成長と市場浸透の深化に貢献しています。

先進的な保存技術が現代の保管ニーズに対応している

高圧処理(HPP)やマイクロ波補助熱殺菌(MATS)などの保存技術の進歩は、栄養素の保持を損なうことなく賞味期限を延長することで缶詰肉市場に革命をもたらしています。これらのイノベーションにより、ブランドはコールドチェーン物流に依存することなく、遠隔地市場、クルーズ船、Eコマースのダークストアへのリーチを拡大できます。さらに、温室効果ガス排出量を削減するための再生可能エネルギーソリューションの統合機会が拡大しており、世界的な持続可能性目標との整合が図られています。レトルト殺菌が業界標準であり続ける一方、コールドプラズマ表面処理などの新興技術が特に欧州で注目を集めており、非熱処理介入を支持する規制枠組みが整備されています。これらの方法は、従来の加熱処理で失われることが多い色素や風味成分の保持に役立ち、製品の魅力を高めます。さらに、これらの進歩はプレミアム製品のポジショニングを促進しています。これらの技術的発展は、小規模世帯の冷蔵ニーズを削減し、Eコマースのフルフィルメントを促進することで、都市部の保管制約にも対応しています。

フィットネス愛好家がタンパク質豊富な常温保存可能な食事を選択している

アスリートおよびアクティブライフスタイルの消費者は、携帯可能なマクロ栄養素源として、タンパク質豊富な常温保存可能な缶詰肉をますます選択するようになっています。約20~25グラムのタンパク質を提供する缶詰鶏胸肉などの製品は、ボディビルダーや持久力トレーニング愛好家のミールプレップの定番となっています。経済協力開発機構(OECD)によると、世界の肉類消費量は2034年までに4億7,900万メートルトンに達すると予測されており、缶詰肉製品への需要の高まりを反映しています [1]出典:経済協力開発機構、「肉類:OECD-FAO農業見通し2025-2034」、oecd.org。しかし、健康志向のセグメントはナトリウム含有量と保存料に対する感度が高まっています。この人口動態の変化により透明性への要求が高まり、ブランドはタンパク質含有量と重金属検査に関するサードパーティの検査結果にリンクするQRコードを包装に組み込むようになっています。さらに、缶詰肉の利便性と長い賞味期限は、保管スペースが限られた都市部の家庭にとって魅力的な選択肢となっています。これらの要因は、クリーンラベル製品への注目の高まりと相まって、フィットネス特化型小売チェーンおよびオンラインプラットフォームにおけるプレミアムSKUの採用を促進しています。

政府が軍および災害救援備蓄向けに肉類を調達している

世界各国の政府は、軍および災害救援備蓄向けの缶詰肉調達を増加させており、極限条件に耐えられる常温保存可能なタンパク質の生産を安定させ、能力拡大を支援する一貫した需要を確保しています。例えば、米国国防兵站局は、韓国における米軍および連邦顧客向けの缶詰肉を含む肉類および生鮮食品のフルライン食品流通サービスを提供するためのUSD 4億3,500万の食品契約の入札を募集しました [2]出典:米国連邦調達システム、「大韓民国向け生活必需品プライムベンダー(SPV)支援に関する提案依頼書(RFP)」、sam.gov。同様に、インドなどの国々はインド食糧公社(FCI)などの組織を通じて重要な食料備蓄を維持し、緊急時の食料安全保障を確保しています。これらの契約は通常、堅牢な食品安全システムと大口注文を迅速に処理できる規模を持つ確立されたメーカーを優遇しており、ISO 22000認証を持たない小規模生産者は除外されることが多いです。さらに、最近のサプライチェーンの混乱や自然災害によって促進された緊急時対応への注目の高まりにより、常温保存可能なタンパク質源の戦略的重要性が浮き彫りになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品中のナトリウム含有量と保存料が消費者の購買習慣を形成している | -0.5% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 金属缶の廃棄が環境上の課題をもたらし、持続可能性に関する議論を引き起こしている | -0.3% | 欧州、北米、アジア太平洋(都市部中心) | 中期(2~4年) |

| 原材料価格の変動が市場拡大の見通しを妨げている | -0.4% | グローバル、南米およびアジア太平洋で深刻 | 短期(2年以内) |

| 消費者が新鮮で未加工の食品をますます好む傾向にある | -0.6% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品中のナトリウム含有量と保存料が消費者の購買習慣を形成している

健康志向の消費者はますます栄養表示を精査するようになっており、ナトリウム含有量が購買決定における重要な要因となっています。このトレンドは、高血圧啓発キャンペーンが食事中の塩分摂取への感度を高めた市場で特に顕著です。従来の缶詰肉は1食あたり600~900ミリグラムのナトリウムを含むことが多く、世界保健機関(WHO)が推奨する1日の上限2,000mgの40%~60%に相当し、過剰なナトリウムが心血管の健康に与える悪影響への認識の高まりを示しています [3]出典:世界保健機関、「人口のナトリウム・塩分摂取量の削減」、who.int。その結果、メーカーは微生物安全性と心血管健康メッセージのバランスを取るために製品を再処方しています。ボツリヌス菌の予防と色の維持のために従来使用されてきた硝酸塩および亜硝酸塩保存料は、規制当局の承認にもかかわらず、消費者からの反発が増加しています。これに対応して、ブランドはセロリパウダーや海塩などの「天然」オプションとして販売される代替品を試験的に導入しています。市場ではまた、プレミアムな低ナトリウム製品と従来の高ナトリウム製品との間の分断が見られます。

消費者が新鮮で未加工の食品をますます好む傾向にある

クリーンイーティング運動が消費者の嗜好に影響を与え、食料品予算が新鮮な肉のカウンターや植物性タンパク質へとシフトしています。特に若い世代は、その利便性にもかかわらず、超加工食品に対して懐疑的な見方を示しています。ソーシャルメディアのインフルエンサーや栄養の提唱者は、缶の内側からのBPA溶出や殺菌中の熱に敏感なビタミンの損失などの懸念を挙げ、缶詰肉を栄養的に劣るものとして描写することが多いです。しかし、研究では典型的な消費レベルでの健康への影響は最小限であることが示されています。この認識のギャップは、新鮮なタンパク質のより高い価格と短い賞味期限を負担できる消費者が多い富裕市場でより顕著です。対照的に、コールドチェーンインフラが限られた新興経済国は、その実用性と手頃な価格から常温保存可能なフォーマットに引き続き大きく依存しています。これらの懸念に対処するため、加工業者は透明な調達の物語や「鶏肉と海塩のみ」などのシンプルな原材料リストを強調した再処方製品などの戦略を採用し、消費者の信頼を再構築しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

肉の種類別:豚肉がアジア太平洋全域で勢いを増している

2025年、鶏肉は缶詰肉市場でトップの座を占め、注目すべき42.18%のシェアを獲得しました。この優位性は、コスト面での優位性、宗教的中立性、および世界の料理における多様性によって牽引されています。鶏肉はレトルト殺菌や高圧処理などの多様な保存方法への適応性が高く、メーカーはシュレッド、チャンクスタイル、コールドプラズマ調理ストリップなど、さまざまな食感プロファイルを提供できます。これらのフォーマットは、サラダやサンドイッチからケトスナックやキャセロールまで、幅広い用途に対応しています。さらに、タンパク質豊富で便利な食事オプションへの需要の高まりが、市場における鶏肉の地位をさらに強固なものにしています。

一方、豚肉は他のすべての肉類を上回るペースで成長し、2031年にかけてCAGR 2.67%が見込まれています。中国、ベトナム、フィリピンなどの国々での所得上昇が、地域の味の好みに合ったランチョンミートやソーセージの消費を促進しています。豚肉の成長軌道は、職人的なソーセージやシャルキュトリーにインスパイアされた缶詰製品が鶏肉と比較して高いマージンを生み出すプレミアム化と結びついています。豚肉ベースのSPAMバリアントがアジア太平洋地域全域のコンビニエンスストアで主流となっています。この勢いに対応して、加工業者はますます生産ラインで豚肉を優先するようになっています。牛肉ベースの缶詰製品の持続的な魅力は、その豊かな風味と長い賞味期限に起因しており、多くの家庭での定番となっています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

形態別:ソーセージのイノベーションがプレミアムセグメントの成長を牽引

2025年、ランチョンミートは市場シェアの43.05%を占め、朝食およびサンドイッチ用途における確固たる地位を反映しています。この成長は、手頃な価格、長い賞味期限、および多様性によって支えられており、さまざまな人口層の消費者にとって便利な選択肢となっています。北米市場では一人当たり消費量が安定しており飽和の兆候が見られる一方、アジア太平洋地域は引き続き数量成長を牽引しています。この地域における都市化とコンビニエンスストアの拡大が、缶詰タンパク質製品への需要を大幅に押し上げています。

缶詰ソーセージは急速な成長が見込まれ、2031年にかけてCAGR 2.98%が予測されています。この急増は、有機またはニトレートフリー製品にプレミアムを支払う意欲のある若い健康志向の購買者に訴求するフレーバープロファイルのイノベーションとクリーンラベルの再処方によって牽引されています。メーカーはエスニックフレーバー、有機処方、および小売プレミアム価格を実現する低ナトリウムバリアントを導入しています。例えば、Tyson Foodsは東南アジア料理にインスパイアされたターメリックと黒コショウのブレンドを特徴とする鶏肉ソーセージのラインを発売しました。さらに、即食食品やスナックの人気の高まりが缶詰ソーセージへの需要をさらに促進しています。

流通チャネル別:パンデミック後のオントレードの回復が加速

2025年、オフトレード流通チャネルが缶詰肉市場の総収益の58.97%を占めました。スーパーマーケットおよびハイパーマーケットは、競争力のある価格で幅広い缶詰肉製品を提供する主要なオフトレードサブチャネルであり続けています。さらに、オンライン小売業者が従来の実店舗からの市場シェアを着実に獲得しています。これらのプラットフォームは低い間接費とデータ駆動型のパーソナライゼーションの恩恵を受け、特定の消費者の好みに対応できます。サブスクリプションモデル、当日配送サービス、および自宅からの買い物の利便性に牽引され、缶詰肉市場におけるEコマースの浸透が進んでいます。このシフトは消費者行動の変化を反映しており、缶詰肉製品を購入する際にアクセシビリティと時間節約ソリューションを優先する個人が増加しています。

オントレード流通セグメントは2031年にかけてCAGR 3.03%で拡大しています。この成長は、クイックサービスレストラン、ホテル、クルーズ船、航空機ケータリング業者がパンデミック時代の混乱後に在庫を再構築しているホスピタリティセクターの復活によって促進されています。フードサービス事業者は、解凍不要、最小限の準備、長い賞味期限という缶詰肉の運営上のシンプルさを評価しています。これらの特性により、缶詰肉は学校、病院、企業食堂などの大量調理キッチンにとってコスト効率の高い信頼性のあるタンパク質源となっています。これらのチャネルの再開は需要を押し上げるだけでなく、サプライヤーが製品ラインナップを革新・拡大することを促しています。例えば、メーカーはフードサービス業界の進化するニーズに対応し、品質と多様性に対する消費者の期待に応えるために、プレミアム缶詰肉オプションやフレーバー強化バリアントを導入しています。

地域分析

2025年、北米は31.05%の市場シェアを保持しており、根付いた家庭消費、長年にわたる軍事契約、およびダラーストアからプレミアム食料品チェーンまで棚スペースを確保するオムニチャネル小売インフラによって牽引されています。激しいハリケーンシーズン後の米国連邦緊急事態管理庁の備蓄拡大と国防兵站局の契約により、Hormel、Conagra、Smithfieldなどの主要プレイヤーに対して一貫したベースライン生産が確保されています。この地域は支持的な規制枠組みと業界統合の恩恵を受け、生産と流通におけるコスト効率を実現しています。米国食品医薬品局(FDA)のナトリウム削減目標とBPAフリー義務化は、ほとんどの小規模ブランドが負担できない資本投資を必要とし、缶詰肉市場における確立されたプレイヤーの地位をさらに強化しています。さらに、カナダの北極圏地域は冷蔵輸送コストが高いため缶詰タンパク質に大きく依存しており、大陸全体での新鮮な肉やフレキシタリアンライフスタイルへのシフトにもかかわらず、一人当たりの高い消費量を維持しています。

アジア太平洋は最も急成長している地域として台頭しており、2031年にかけてCAGR 3.21%が予測されています。この成長は、都市化、可処分所得の上昇、およびEコマースの急速な浸透によって促進されており、以前は近代的な小売によって十分にサービスされていなかった第二・第三層都市に常温保存可能なタンパク質をアクセス可能にしています。この地域の成長軌道は、食の多様化と西洋食フォーマットの受容の高まりという食事嗜好の変化を反映しています。例えば、中国では2025年に大都市でコンビニエンスストアが急増し、都市部消費者の忙しいライフスタイルに対応する中で、豚肉ベースのランチョンミート消費が急増しました。同様に、インドネシア、ベトナム、フィリピンは、若くてモバイルな労働力が従来の家庭料理よりも持ち運び可能な食事を優先する高成長市場として台頭しています。

欧州の規制環境はクリーンラベル処方、リサイクル可能な包装、および動物福祉基準を重視しており、既存企業は2027年に発効するEU指令に準拠したBPAフリー缶ライニングへの投資と製品の再処方を迫られています。ドイツ、英国、フランスが一人当たり消費量をリードしており、職人的なソーセージやパテのフォーマットが専門小売店でプレミアム価格を実現しています。同時に、東欧市場では手頃な価格重視のコーンドビーフとランチョンミートが好まれており、多くの家庭での定番となっています。この地域ではまた、倫理的で環境に優しい食品選択という広範な消費者トレンドを反映して、有機および持続可能な調達による缶詰肉製品への関心が高まっています。

競合環境

缶詰肉市場は中程度の集中度を示しており、Hormel Foods Corporation、Tyson Foods, Inc.、JBS S.A.などの多国籍企業が、地域特化のフレーバーと競争力のある価格戦略を通じて市場シェアを獲得する地域専門企業やプライベートラベルサプライヤーと共存しています。これらの主要プレイヤーは、調達、レトルト殺菌能力、および小売・フードサービス・政府チャネルにまたがる流通ネットワークにおける規模の優位性を活用しています。しかし、小規模プレイヤーは有機、エスニック、一人前サイズのフォーマットにおけるニッチな機会を活用しており、機動性とイノベーションが競争上の優位性を提供しています。

主要企業は、進化する消費者の嗜好と規制要件に対応しながら市場ポジションを強化するために、垂直統合と先進技術の採用をますます進めています。例えば、JBS S.A.は牧場経営から加工・缶詰まで一貫して管理することで原材料価格の変動を緩和し、Tyson FoodsはMATS(マイクロ波補助熱殺菌)技術を活用してエネルギー効率と製品差別化を実現しています。高圧処理やブロックチェーンベースのトレーサビリティなどの革新的技術の採用が、競争優位性を獲得するための重要な要因となっています。

市場の新興プレイヤーには、フレキシタリアン消費者を対象とした常温保存可能な缶詰代替品を導入している植物性タンパク質ブランドが含まれます。持続可能性が市場プレイヤーの中心的な焦点となっており、企業は消費者の期待に応えるためにエコフレンドリーな包装と持続可能な調達慣行に投資しています。さらに、Eコマースプラットフォームの台頭が流通戦略を再形成し、企業がより広い顧客基盤により効率的にリーチできるようにしています。規制遵守は市場における重要な要因であり続けています。ISO 22000食品安全基準および食品安全近代化法(FSMA)の予防管理への準拠は参入障壁を生み出し、堅牢な品質保証システムを持つ確立されたプレイヤーを優遇しています。

缶詰肉業界のリーダー企業

Tyson Foods, Inc.

JBS S.A.

Conagra Brands, Inc.

Hormel Foods Corporation

Bolton Group S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Tyson Foods, Inc.は、12~13グラムのタンパク質を含む高品質スモーク肉製品への消費者需要に応えるため、新しいWright Brand プレミアムスモークソーセージリンクの発売を発表しました。新製品ラインには、アップルウッド、ホワイトチェダーとベーコン、ベーコン・チェダー・ハラペーニョソーセージの3種類が含まれます。

- 2025年5月:プレミアム肉類のリーダーであるD'Artagnанが、新しいグルメ缶詰肉のラインナップを導入しました。これらの製品は高品質の原材料と革新的なフレーバーで作られており、缶詰肉市場でプレミアムな代替品を求める消費者をターゲットにしています。

- 2025年2月:JBS S.A.は、2つの施設での米国牛肉生産拡大のためにUSD 2億ドルの投資を発表しました。USD 1億5,000万はテキサス州カクタスの工場に新しい生産フロアを建設し牛肉室を拡張するために使用され、追加のUSD 5,000万はコロラド州グリーリーに新しい流通センターを建設するために使用されます。

世界の缶詰肉市場レポートの範囲

缶または缶詰に保存された肉を缶詰肉と呼びます。肉は通常、調理済みまたは生の状態で長期保存のために刻まれて缶詰にされます。缶詰肉市場レポートは、肉の種類(牛肉、鶏肉、その他)、形態(コーンドビーフ、ランチョンミート、ソーセージ、その他)、流通チャネル(オフトレードおよびオントレード)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されています。市場予測は金額(USD)ベースで提供されています。

| 牛肉 |

| 鶏肉 |

| 豚肉 |

| その他 |

| コーンドビーフ |

| ランチョンミート |

| ソーセージ |

| その他 |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売業者 | |

| その他の流通チャネル | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| ノルウェー | |

| スウェーデン | |

| デンマーク | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 肉の種類別 | 牛肉 | |

| 鶏肉 | ||

| 豚肉 | ||

| その他 | ||

| 形態別 | コーンドビーフ | |

| ランチョンミート | ||

| ソーセージ | ||

| その他 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | ||

| オンライン小売業者 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| ノルウェー | ||

| スウェーデン | ||

| デンマーク | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

缶詰肉市場の現在の規模はどのくらいですか?

缶詰肉市場は2026年にUSD 798億1,000万に達し、2031年までにUSD 899億9,000万に達すると予測されています。

缶詰肉の販売において最も急成長している地域はどこですか?

アジア太平洋は2026年から2031年にかけてCAGR 3.21%を記録すると予想されており、全地域の中で最高となっています。

最も急速に拡大している肉の種類はどれですか?

豚肉は2031年にかけてCAGR 2.67%で成長すると予測されており、鶏肉および牛肉セグメントを上回っています。

一人前サイズの缶詰へのシフトを促進しているものは何ですか?

廃棄物削減、カロリーの透明性、および都市部のアパート生活が、若い消費者に2オンスのプルタブフォーマットを選択させる動機となっています。

最終更新日: