風力発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

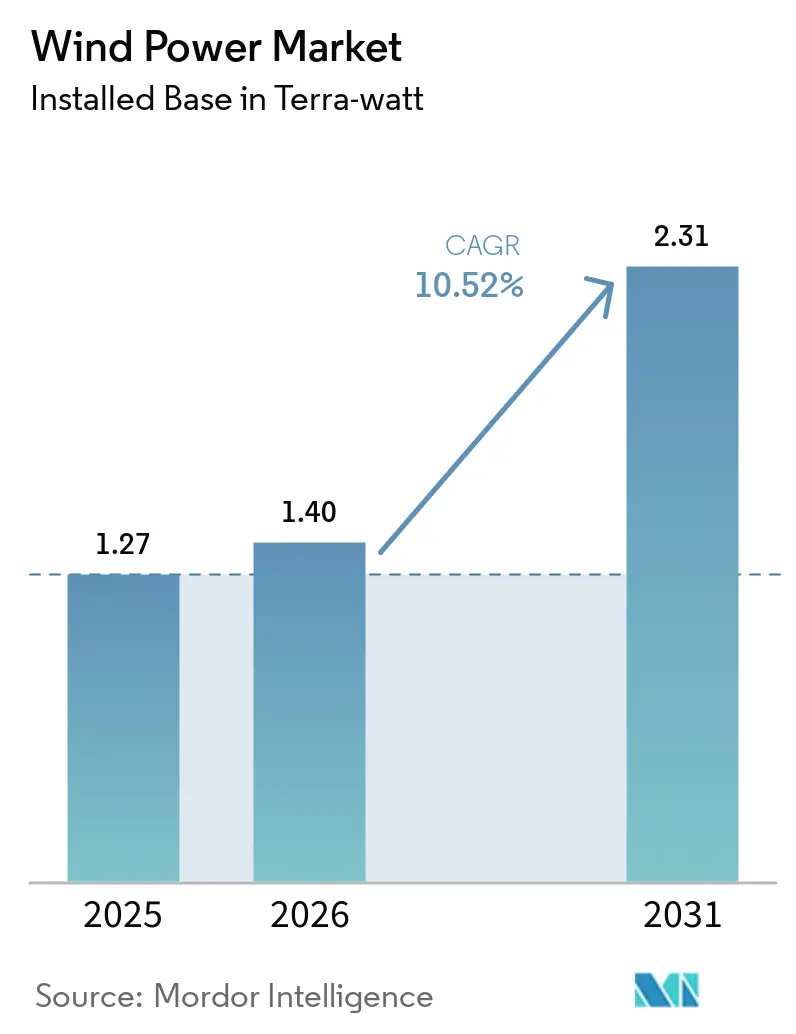

| 市場取引高 (2026) | 1.40 Terra-watt |

| 市場取引高 (2031) | 2.31 Terra-watt |

| 成長率 (2026 - 2031) | 10.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる風力発電市場分析

風力発電市場規模は2025年に1.27テラワットと評価され、2026年の1.4テラワットから2031年には2.31テラワットに達すると推定されており、予測期間(2026〜2031年)においてCAGR10.52%で成長します。

成長は、複数ギガワット規模の企業電力購入契約(PPA)、大規模洋上プロジェクトの安定したパイプライン、および資金調達コストを低く抑える政策的インセンティブに支えられています。データセンター事業者は新規需要の相当部分を占めるようになり、開発者に収益を保証し、人工知能ワークロード向けのクリーン電力を確保する長期契約を締結しています。同時に、浮体式基礎により水深60メートルを超える高設備利用率の深海サイトへのアクセスが開かれ、洋上展開が拡大しています。鉄鋼価格の変動やレアアース依存がマージンを圧迫する可能性があるため、サプライチェーンの強靭性は引き続き注視すべき課題ですが、コスト低下の基調は反転する兆しを見せていません。

主要レポートのポイント

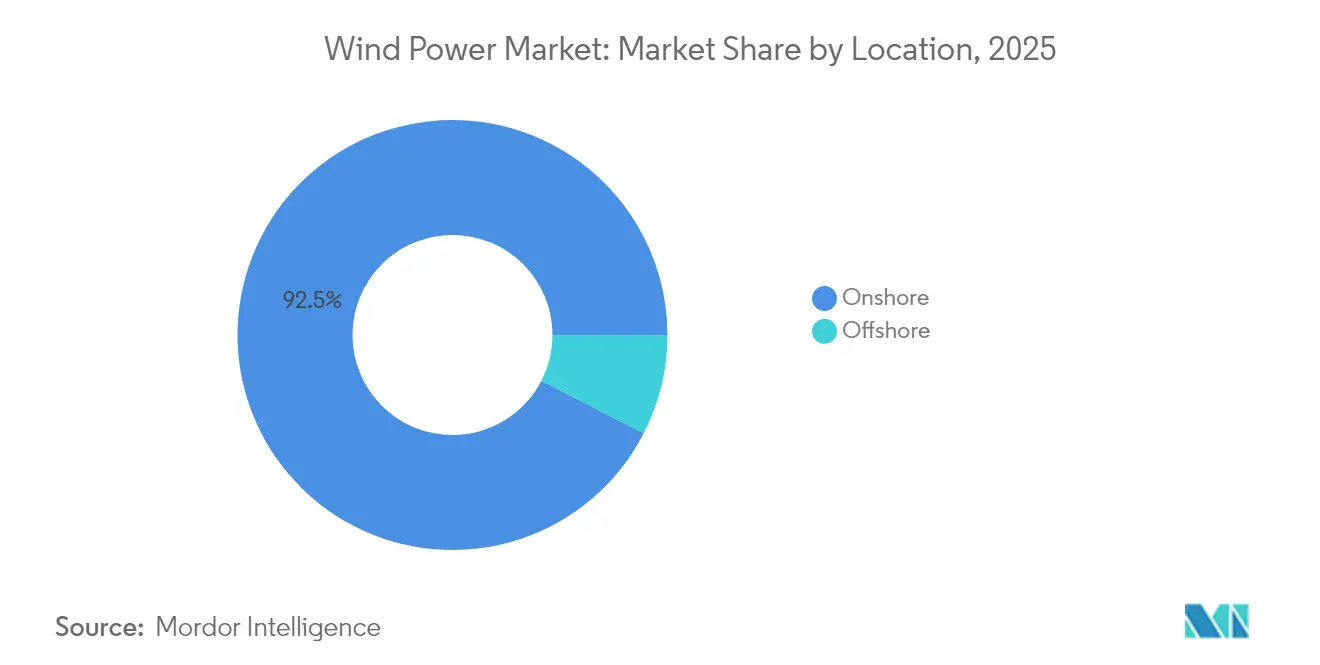

- 立地別では、陸上設置が2025年の風力発電市場シェアの92.45%を占め、洋上容量は2031年にかけてCAGR15.62%で成長すると予測されています。

- タービン容量別では、6MW超のユニットが2026年から2031年にかけて最速のCAGR17.28%を記録し、3〜6MWクラスは2025年の風力発電市場規模の46.05%を占めました。

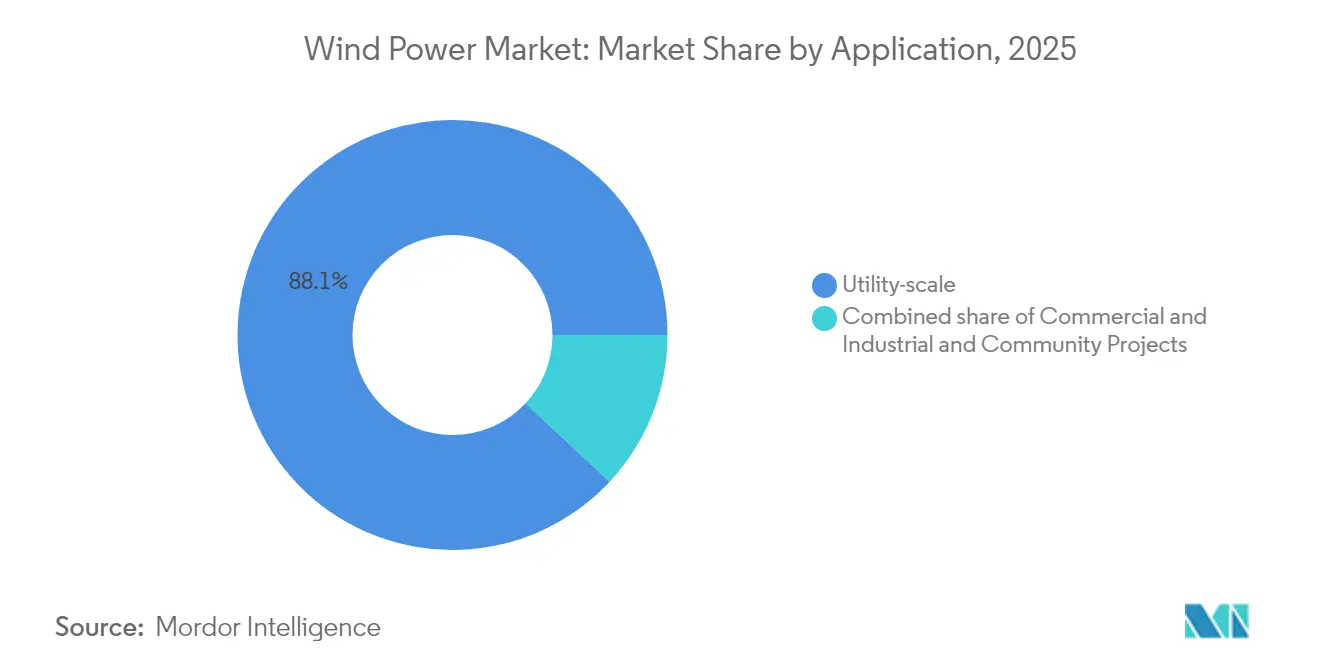

- 用途別では、ユーティリティスケールプロジェクトが2025年の風力発電市場規模の88.05%を占め、商業・産業プロジェクトは2031年にかけてCAGR13.14%で拡大しています。

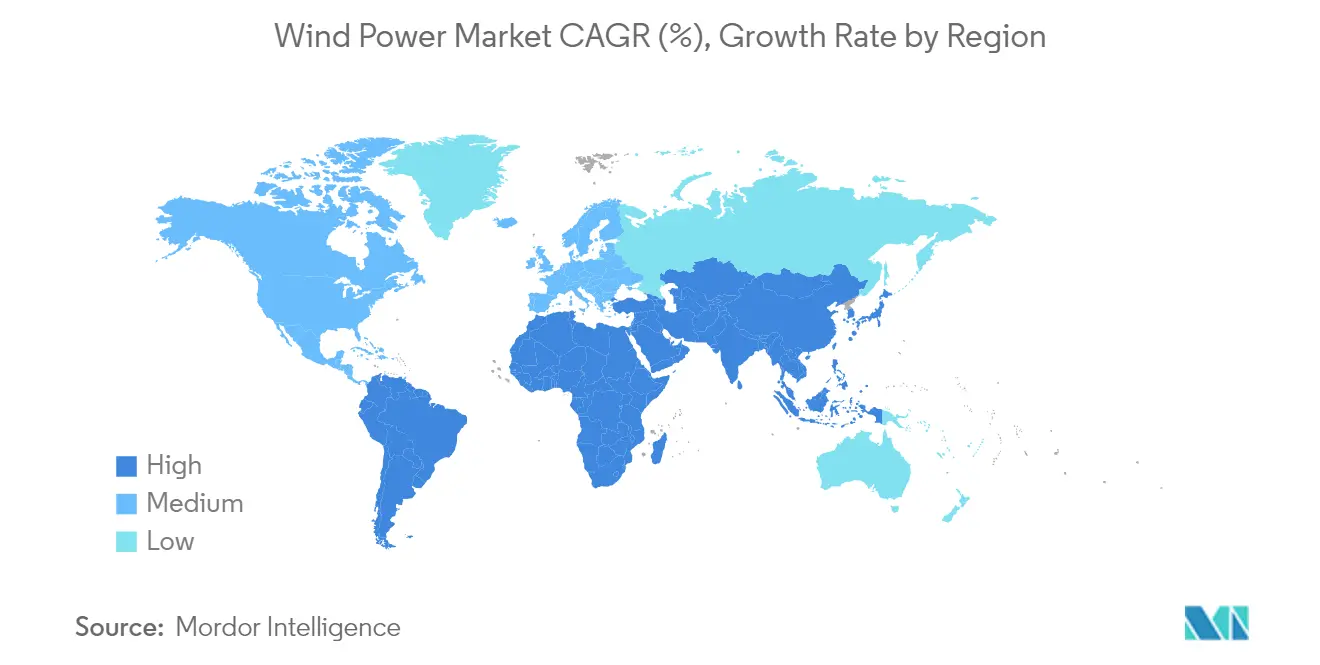

- 地域別では、アジア太平洋が2025年の世界容量の53.55%をリードし、2031年にかけてCAGR11.42%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

風力発電市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 15MW以上のタービンのコスト低下 | +2.7% | アジア太平洋および欧州 | 中期(2〜4年) |

| データセンター事業者による企業PPA | +2.0% | 北米、EU、アジア太平洋へ拡大中 | 短期(2年以内) |

| インフレ削減法およびEU風力発電パッケージ | +1.8% | 北米およびEU | 中期(2〜4年) |

| 2000年代初頭の陸上フリートの更新 | +1.3% | 北米、EU、一部アジア太平洋市場 | 長期(4年以上) |

| 海洋グリーン水素引き取り契約 | +0.7% | EU北海、アジア太平洋および中東・アフリカへ拡大 | 長期(4年以上) |

| AIを活用した運用・保守ドローン | +0.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

15MW以上のタービンの急速なコスト低下

大型タービンは、小型ユニットと比較して基礎、ケーブル配線、保守コストを15〜20%削減し、より高いハブ高さで設備利用率を8〜12%向上させます。(1)このような経済性により、開発者はかつて商業的実現可能性の限界にあったサイトを追求でき、多くの洋上立地でグリッドパリティに到達できます。100メートル超のブレードによる輸送上のボトルネックは依然として存在しますが、港湾整備や重量物運搬船の発注が進んでおり、短期的な制約にとどまることが示唆されます。この結果として得られる資本効率の向上により、風力発電市場は持続的なコスト競争力を維持する態勢が整っています。

データセンター事業者による企業PPAの急増

主要クラウドプロバイダーは、電力と再生可能エネルギー証書および24時間365日のクリーンエネルギーマッチング保証を組み合わせた10〜20年のPPAを締結しています。これらの契約は新規プロジェクトのキャッシュフローリスクを低減し、風力発電業界の開発者がデータセンターの負荷プロファイルに合わせて風力発電所を設計することを促進します。特に北海インターコネクターや米国沿岸グリッドの近傍においてその傾向が顕著です。人工知能ワークロードによる電力需要は2040年までに35〜50%増加すると予想されており、再生可能エネルギー調達はCSRの取り組みではなく、業務上の必要事項となっています。

インフレ削減法およびEU風力発電パッケージ

第45Y条の生産税額控除(1kWhあたり0.026米ドル)は2032年まで価格の確実性を提供しますが、政治的変化により2026年への段階的廃止が早まる可能性があります。REPowerEUは2030年までに1,236GWの風力発電を目指し、許認可の簡素化と国内コンテンツ規則を組み合わせることで、メーカーにサプライチェーンの現地化を促しています。これらの枠組みが組み合わさることで、資本コストが低下し、両大陸にわたって最終投資決定が加速します。

2000年代初頭の陸上フリートの更新

約75,000基の旧型タービンが今後10年で耐用年数を迎え、風力発電業界に500億米ドルの更新機会をもたらします。1〜2MWの機器を5〜6MWモデルに置き換えることで、既存の基礎を活用しながら出力を3倍にでき、既設の系統連系設備を使用することで対象市場を拡大し、プロジェクトのタイムラインを短縮できます。

風力発電市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コモディティ価格の変動(鉄鋼、レアアース) | -1.7% | グローバル、アジア太平洋製造ハブ | 短期(2年以内) |

| 長期にわたる許認可タイムライン(EU平均5年以上) | -1.1% | EU、北米 | 中期(2〜4年) |

| 系統連系キュー渋滞 | -0.8% | 北米、一部EU市場 | 中期(2〜4年) |

| 洋上風力発電所を対象とした鯨類訴訟の増加 | -0.4% | 米国東海岸 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コモディティ価格の変動(鉄鋼、レアアース)

鉄鋼はタービン質量の約70%を占め、スポット価格が10%変動するとプロジェクトの設備投資が最大3パーセントポイント変動する可能性があります。レアアース磁石は依然として70%が中国から調達されており、ネオジムおよびジスプロシウムの供給ショックがさらなる不確実性をもたらします。一部のOEMはこれらの金属を回避するために電気励磁式発電機を検討していますが、切り替えにより効率が約2%低下する可能性があります。(2)

長期にわたる許認可タイムライン(EU平均5年以上)

複雑な環境審査と複数機関による承認が、風力発電業界における欧州洋上プロジェクトのリードタイムを7年に延ばしています。EUのワンストップデジタルポータルが遅延の削減を始めていますが、地域ごとに異なる規制により許認可の障壁は依然として大きく異なります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

風力発電市場セグメント分析

立地別:

陸上優位の中での洋上加速陸上タービンは2025年の設置容量の92.45%を占め、確立されたサプライチェーンと迅速な建設を反映しています。それにもかかわらず、洋上資産は2031年にかけてCAGR15.62%を記録しており、これはより強い風、土地利用上の競合の少なさ、および浮体式基礎の準備状況によるものです。日本初のバージ型浮体式は、台風が多い深海域での商業的実現可能性を証明しています。16MWの機器が洋上の標準となった現在、より少ないタービン数で同じメガワットを供給でき、設置タイムラインを短縮し、ライフサイクルコストを低減します。このように、風力発電市場は土地が希少な経済圏では海洋ベースの成長に傾き、成熟した地域では陸上更新が利益をもたらします。

新興経済国の開発者は、低い設備投資と迅速なリターンを求めて陸上建設を好みますが、浮体式基礎のコスト低下により差が縮まりつつあります。沿岸グリッドが整備されるにつれ、洋上出力は太陽光発電による昼間のピークと夜間の落ち込みを平滑化し、系統統合の課題を緩和できます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タービン容量別:

超大型ユニットが効率向上を牽引6MW超のタービンはCAGR17.28%で拡大しており、150メートル超のハブ高さと220メートルを超えるローター径に支えられています。これらの大型機は洋上で60%近い設備利用率を達成し、風力発電市場における多くの旧型陸上ユニットの2倍の発電量を誇ります。3〜6MWクラスは2025年の容量の46.05%を依然として占めており、主に多くの道路やクレーンがすでに対応可能であるためです。鉄道車両アダプターやブレード分割キットが市場に登場するにつれ、輸送上の制限が緩和され、内陸プロジェクトでも5MW超の機器への移行が可能になります。

3MW以下のユニットは、風力発電業界における遠隔地のマイクログリッドなどのニッチな役割に留まっています。OEMはこのカテゴリーの研究開発を縮小し、15〜20MWローター向けの炭素繊維スパーキャップや高度な翼型に資金を再配分しています。これにより小規模開発者のモデル選択肢は狭まりますが、旧型フリートの更新に伴い中古市場が維持されます。

用途別:

企業調達が需要パターンを再形成ユーティリティスケール発電所が設置容量の88.05%を占めていますが、商業・産業顧客が最速のCAGR13.14%を記録しています。風力発電市場は現在、24時間365日のクリーンエネルギーを必要とするデータセンタークラスターにサービスを提供しており、時間単位マッチングを伴う仮想PPAなどの新たな契約モデルを生み出しています。メーター後方設置タービンは工場をグリッド価格の急騰から守り、電力品質の強靭性を高めます。コミュニティプロジェクトは北欧以外では依然として少なく、ゾーニングや騒音規制に阻まれていますが、フィードインタリフが資本コストをカバーする米国の農村協同組合では漸進的な進展が見られます。

企業の購買担当者は変動性を平滑化するためにバンドルされた蓄電設備をますます求めており、開発者は風力とリチウムイオン電池またはグリーン水素ピーカーを組み合わせるようになっています。これらのハイブリッド契約は追加資本を相殺するプレミアム価格を獲得し、風力発電業界における産業脱炭素化のソリューションセットを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域の風力発電市場

アジア太平洋地域は2025年の世界設備容量において風力発電市場シェアの53.55%を占め、2031年に向けて11.42%のCAGRを維持しています。中国だけで2024年に76 GWを追加し、記録的な陸上建設と南シナ海における洋上展開を組み合わせています。インドの入札パイプラインは2030年までに140 GWを目標としていますが、州レベルの系統整備が設備容量の成長に遅れをとっています。日本と韓国は土地不足を回避するために浮体式プロジェクトに傾注しており、ベトナムは風力発電をグリーンアンモニア輸出と連携させる初期段階の入札を検討しています。したがって、風力発電市場は地域全体にわたる統合されたサプライチェーンと政府の購入保証から恩恵を受けています。

欧州の風力発電市場

欧州は洋上イノベーションの拠点となっています。北海は設置済み洋上設備容量の60%を占めており、デンマークとオランダはワンストップ窓口機関を通じて許認可期間を短縮しています。REPowerEUの地域コンテンツ規則はスペイン、ポーランド、フランスにおけるタービン工場の建設を促進し、グリーン水素パイロットプラントが新たな売電チャネルを確保しています。ドイツ、デンマーク、スペインにおけるリパワリングは、既存の基礎に設置された出力6 MWの改良型機器を活用することで、新たな土地を使用せずに設備容量を増加させています。

北米の風力発電市場

北米では勢いが混在しています。2025年1月の連邦洋上新規リース停止令は新たな海域取得を停滞させていますが、進行中のプロジェクトには影響しません。18の州司法長官がこの禁止令に異議を申し立てており、解決に向けた司法主導のスケジュールが残されています。中西部の系統における陸上成長は堅調を維持していますが、PJMおよびMISO地域における系統連系待ちの混雑が接続スケジュールを長期化させています。インフレ抑制法は立法上の明確化を待ちながらも、引き続きプロジェクト経済性を支えています。

中東・アフリカおよびラテンアメリカの風力発電市場

中東とアフリカは風力発電市場における成長のフロンティアとして台頭しています。エジプトの10 GW建設・所有・運営契約とモロッコの風力・水素ハイブリッドハブは、地域の野心を体現しています。ナミビアと南アフリカは、優れた風力回廊を活用するために国境を越えた系統連系を計画しています。ラテンアメリカはブラジルのリオグランデ・ド・スル州とチリのパタゴニアの資源から恩恵を受けていますが、潜在能力を最大限に引き出すためには長距離送電への投資が追いつく必要があります。

競合状況

世界の競合状況は中程度の集中度によって特徴付けられます。中国のOEMであるGoldwindとMingYangは、国内の鉄鋼および磁石の統合サプライを活用しながら、競争力のある価格でより大型のタービンを出荷しています。西側の競合他社であるVestas、Siemens Gamesa、GE Vernovaは、浮体式基礎特許、ライダー誘導制御、AIを活用した運用・保守プラットフォームを通じた技術リーダーシップを強調しています。欧州と米国が国内コンテンツを奨励する政策が部分的なサプライの分散を促進し、より高い設備投資にもかかわらず開発者を同盟国サプライヤーへと誘導しています。

戦略的統合が続いています。Constellation EnergyによるCalpineの270億米ドルの買収は再生可能エネルギーのバックログを深め、BrookfieldによるScout Clean Energyの買収は陸上ポートフォリオへの機関投資家の食欲を強調しています。統合石油メジャーは上流予算を浮体式風力に再配分し、洋上ロジスティクスのノウハウを活用しています。ベンチャーキャピタルはブレード修理ロボティクスとドローン検査スタートアップに流れており、運用・保守技術のホワイトスペース機会を反映しています。

炭素繊維スパーキャップ、浮体式係留システム、水素対応洋上変電所における特許出願が急増しています。重量物運搬船の所有者は複数年のチャーターを予約しており、2030年まで超大型ローター需要への信頼を示しています。価格競争力とサプライチェーンの多様性のバランスをとる市場参加者が、風力発電市場が重要な電力インフラへと成熟するにつれて最も有利な立場に置かれているようです。

風力発電業界リーダー

Acciona Energia SA

Duke Energy Corporation

Orsted A/S

NextEra Energy, Inc.

Electricité de France (EDF) S.A.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた風力発電市場の企業

- Acciona Energia

- Duke Energy

- EDF

- Ørsted

- NextEra Energy

- E.ON

- Iberdrola

- Enel Green Power

- Pattern Energy

- Invenergy

- General Electric Vernova

- Vestas

- Siemens Gamesa

- Goldwind

- Envision Energy

- MingYang Smart Energy

- Suzlon

- Nordex

- Enercon

- Dongfang Electric

- CSIC Haizhuang

風力発電市場における最近の業界動向

- 2025年6月:Ocean Windsは、イル・デュー・エ・ノワールムティエ洋上風力発電所からの初の電力供給に成功し、プロジェクト開発における重要なマイルストーンを達成しました。このマイルストーンは5月の試験運転開始に続くものであり、フランスの国家電力グリッドへの初の電力接続を表しています。

- 2025年6月:Aker Solutionsは、ドイツのバルト海におけるBalWin2洋上風力グリッド接続プロジェクトの一部であるBalWin2高電圧直流(HVDC)変換器ステーション向けの鉄鋼下部構造を納入する契約を獲得しました。

- 2025年5月:米国の18州がトランプ政権の洋上モラトリアムを覆すために提訴し、この命令が計画されている1,000億米ドルのプロジェクトを脅かすと主張しています。

- 2025年4月:GE Vernovaは、日本の福島県に147MWの阿武隈風力発電所を竣工し、国内最大の陸上風力発電所となりました。この風力発電所は住友商事が主導する合弁会社である福島復興風力合同会社のプロジェクトであり、GE Vernovaの3.2MW–103m陸上風力タービン46基を使用しています。

世界の風力発電市場レポートスコープ

風力発電は、主にローターを通じて風の力によって生成され、運動エネルギーを機械エネルギーに変換し、発電機を通じてファラデーの電磁誘導の法則の原理を利用して、最終的にこの機械エネルギーを電気エネルギーに変換します。各セグメントについて、市場規模と予測は設置容量(GW)に基づいて行われています。世界の風力発電市場レポートには以下が含まれます:

セグメンテーションの概要

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3〜6MW |

| 6MW超 |

| ユーティリティスケール |

| 商業・産業 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| スペイン | |

| 英国 | |

| フランス | |

| ノルウェー | |

| トルコ | |

| 北欧諸国(ノルウェーを除く) | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| ベトナム | |

| インドネシア | |

| マレーシア | |

| タイ | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| ナイジェリア | |

| カタール | |

| その他の中東・アフリカ |

| 立地別 | 陸上 | |

| 洋上 | ||

| タービン容量別 | 3MW以下 | |

| 3〜6MW | ||

| 6MW超 | ||

| 用途別 | ユーティリティスケール | |

| 商業・産業 | ||

| コミュニティプロジェクト | ||

| コンポーネント別(定性分析) | ナセル・タービン | |

| ブレード | ||

| タワー | ||

| 発電機とギアボックス | ||

| バランス・オブ・システム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| スペイン | ||

| 英国 | ||

| フランス | ||

| ノルウェー | ||

| トルコ | ||

| 北欧諸国(ノルウェーを除く) | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| ベトナム | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| ナイジェリア | ||

| カタール | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の風力発電市場の規模はどのくらいですか?

設置容量は1,404GWに達し、2031年までにCAGR10.52%で2,314GWに達すると予測されています。

世界の風力発電設置をリードしている地域はどこですか?

アジア太平洋は2025年の世界容量の53.55%を占め、主に中国の記録的な年間追加量によって牽引されています。

15MW以上のタービンが重要な理由は何ですか?

1ギガワットあたりの設置・保守コストを最大20%削減し、最適なサイトでの設備利用率を60%超に引き上げます。

企業PPAは風力発電の展開にどのような影響を与えますか?

データセンター事業者との長期契約がプロジェクト収益を確保し、開発者がデジタル経済の負荷ハブ近傍に建設することを促進します。

新規洋上プロジェクトの主なボトルネックは何ですか?

複数機関にわたる長期の許認可プロセスであり、欧州のプロジェクトリードタイムを7年に延ばす可能性があります。

浮体式風力発電は現在商業的に実現可能ですか?

日本とフランスの初期プロジェクトが資金調達可能性を示しており、浮体式基礎はコンポーネント需要においてCAGR34.2%を記録しています。

最終更新日: