スペインエネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

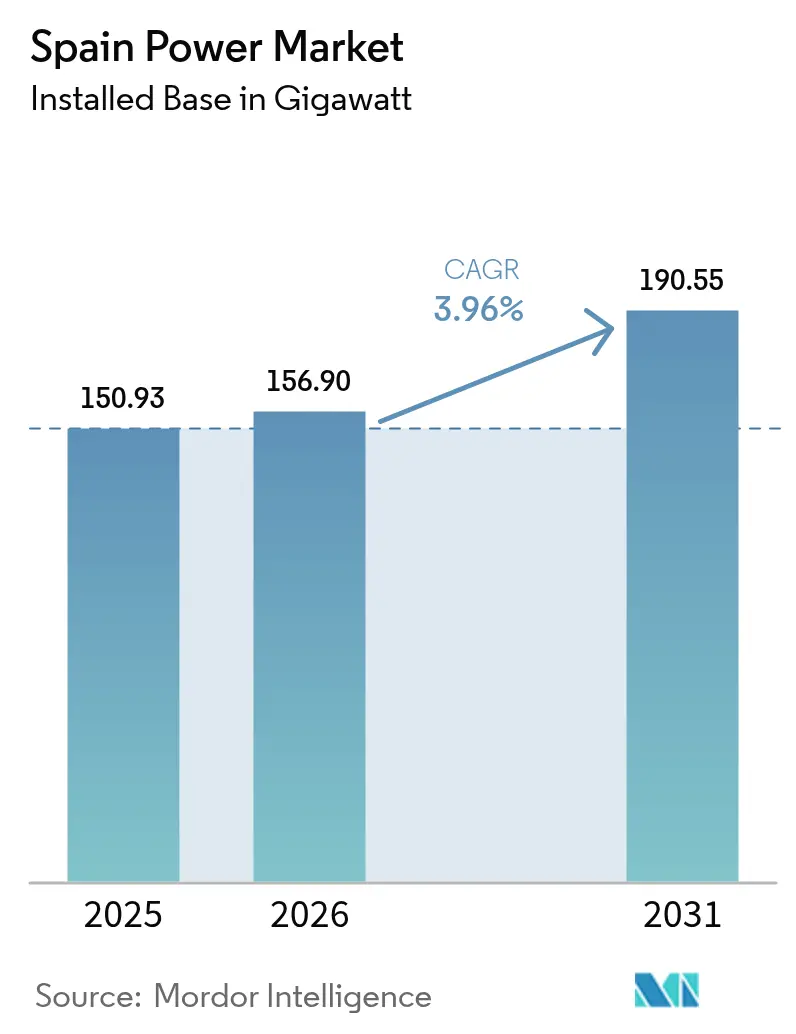

| 基準年の市場規模 (2025) | 150.93 ギガワット |

| 市場取引高 (2026) | 156.9 ギガワット |

| 市場取引高 (2031) | 190.55 ギガワット |

| 成長率 (2026 - 2031) | 3.96% CAGR |

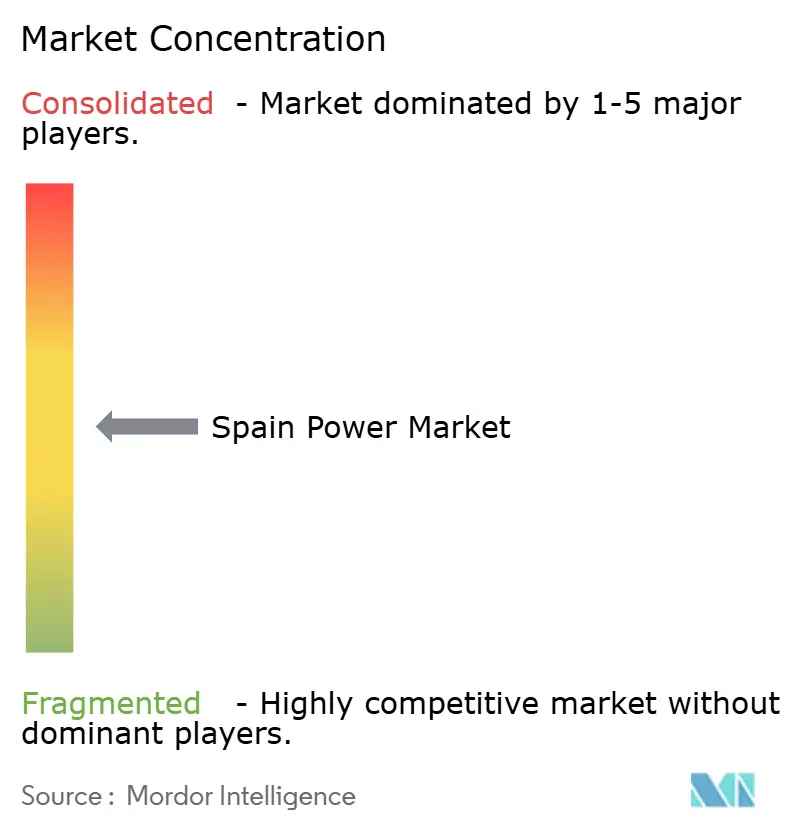

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインエネルギー市場分析

スペインエネルギー市場規模は、2025年の150.93ギガワットから2026年には156.9ギガワットへ成長し、2026年~2031年にかけて年平均成長率3.96%で2031年には190.55ギガワットに達すると予測されています。

この拡大は、同国が加速させる再生可能エネルギーの建設拡充、EUの脱炭素化義務、および清潔電力購入契約に対する旺盛な企業需要によって牽引されています。太陽光発電(PV)は2024年に国内最大の単一電力源となり、スペインが低炭素発電へと転換していることを裏付けています。超高圧送電線回廊を優先するグリッドの近代化アジェンダは、EUが支援する蓄電資金とともに、断続的な出力のより大規模な系統接続を可能にしています。一方、産業の電化、電気モビリティに関するインセンティブ、およびデータセンターの開発は負荷プロファイルを再形成し、系統接続型再生可能エネルギーへの需要を持続させています。最後に、原子力フェーズアウトの撤回が基底負荷の回復力を高め、送電設備のアップグレードが追いつく間、容量適正性に関する懸念を先送りにしています。

主要レポートの要点

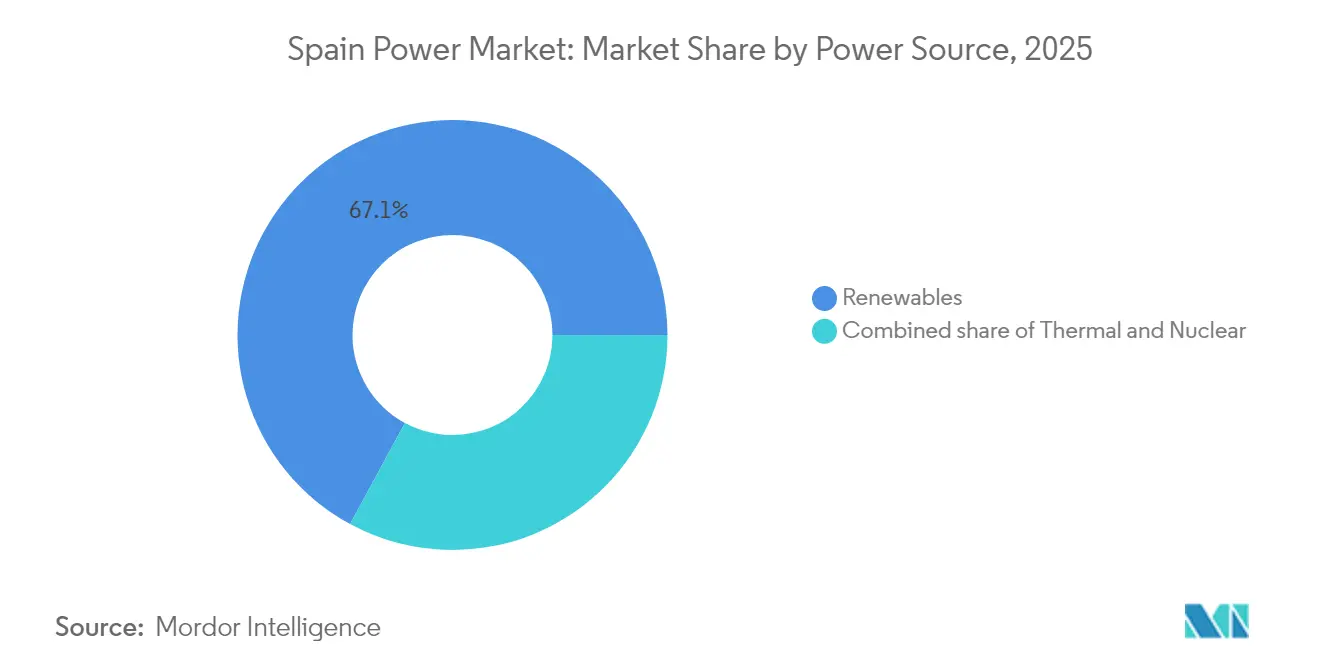

- 電力源別では、再生可能エネルギーが2025年のスペインエネルギー市場において67.10%を占め、太陽光発電(PV)容量は2031年にかけて年平均成長率6.95%で拡大しています。

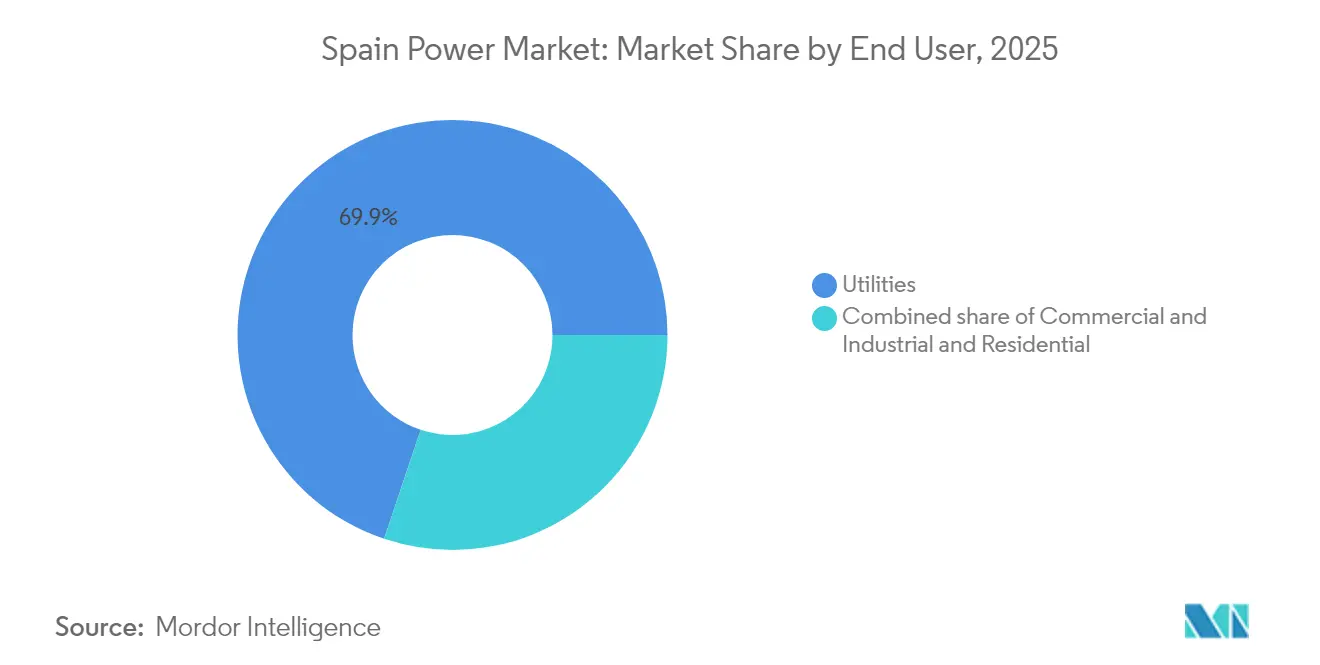

- エンドユーザー別では、電力会社が2025年のスペインエネルギー市場規模において69.85%のシェアを有し、商業・工業需要家が2031年にかけて最も速い年平均成長率6.65%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインエネルギー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(~)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 系統接続型太陽光発電(PV)建設の加速 | 1.80% | アンダルシア、エストレマドゥーラ、カスティーリャ=ラ・マンチャ | 中期(2~4年) |

| 1990年代~2000年代の風力発電所のリパワリング | 0.90% | ガリシア、カスティーリャ・イ・レオン、アラゴン | 短期(2年以内) |

| ハイパースケールデータセンターが主導する企業向けPPA(電力購入契約) | 0.70% | マドリード、バルセロナ、サラゴサ集積地 | 中期(2~4年) |

| EUのフィット・フォー・55およびNECP-2030義務 | 1.20% | 全国 | 長期(4年以上) |

| モビリティおよび暖房の急速な電化 | 0.50% | 主要都市部および沿岸地域 | 長期(4年以上) |

| 国境越えHVDCリンクへのEU資金拠出 | 0.40% | 北部および東部輸出回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統接続型太陽光発電(PV)建設の加速

スペインの太陽光発電セグメントは、2024年にガスおよび風力を上回り、国内最大の電力源となるという画期的な転換点を迎えました。当局は2024年に26,159.2 MWの再生可能エネルギー建設を承認し、そのうち22,326.1 MWが太陽光発電(PV)であり、コストの低下、許認可手続きの合理化、および企業のREC(再生可能エネルギー証書)需要の高さを裏付けています。(1)PV-マガジン、「2024年に22.3GWの太陽光発電(PV)建設が承認される」、pv-magazine.es カスティーリャ・イ・レオン、アラゴン、カスティーリャ=ラ・マンチャは、優れた日射量と土地の利用可能性を活かし、最大の割り当てを獲得しました。分散型屋上システムも産業団地全体に急速に普及しており、エネルギーコストおよびスコープ2排出量の削減に貢献しています。大規模ユーティリティ向けアレイとオンサイトアレイを合わせて、スペイン電力市場の再生可能エネルギー浸透率を高め、2030年の81%クリーン電力目標の達成に向けたコンプライアンスを容易にしています。

ハイパースケールデータセンター参入者が主導する企業向けPPA(電力購入契約)

ハイパースケールプラットフォームからの需要は、スペイン電力市場における収益モデルを再形成しています。Googleの35MW・10年間の風力PPA、Amazonの469MW太陽光発電コミットメント、Appleの105MWの契約は、テック大手によって支援される開発者資金調達型の建設への移行を示しています。(2)Exus Renewables、「Googleが35MW風力PPAに署名」、exusrenewables.com データセンター容量は2026年に600MWに達し、2030年には3,000MWに達する可能性があり、マルチギガワット規模の再生可能エネルギーパイプラインを持続させています。PPAは銀行融資可能なキャッシュフローを提供し、資金調達コストを引き下げ、ハイパースケーラーのネットゼロ戦略と相互補完することで、従来の電力会社の調達量を超えた設置拡大を加速させています。

モビリティおよび暖房の急速な電化

2025年12月まで延長されたMOVES IIIスキームには追加で4億ユーロが充当され、これまでに電気モビリティへ27億3,500万ユーロが投入されています。(3)ラ・モンクロア、「閣議グリッド強化令」、lamoncloa.gob.es 最大7,000ユーロの補助金と70%の充電器補助金により、2025年1月のEV登録台数は前年同期比48%増加し、113,000か所の公共および民間充電ポイントが稼働しています。新たな計量規則が請求の正確性を確保し、消費者の信頼を高めています。ヒートポンプおよび誘導加熱式産業用ボイラーも急増しており、電力への需要を傾け、スペイン電力市場の配電網における負荷率を高めています。

EUフィット・フォー・55およびNECP-2030脱炭素化義務

スペインのNECP(国家エネルギー・気候計画)は、2030年までに電力の81%を再生可能エネルギーで賄い、2.5~3.5GWの新規蓄電設備を設置することを約束しています。ブリュッセルは、断続性を緩和し国境越えフローを強化するため、7億ユーロの蓄電設備支援スキームを承認しました。グリッドのデジタル化、効率化基準、および相互接続線の建設を網羅する補完政策が、スペインを南欧の再生可能エネルギーハブとして位置付け、スペイン電力市場への長期的な信頼を確固たるものとしています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(~)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 送電設備アップグレードCAPEX(資本的支出)の増大 | -0.80% | 全国、特にアンダルシアおよびカスティーリャ=ラ・マンチャで深刻 | 中期(2~4年) |

| 長期にわたる環境・自治体許認可 | -0.60% | ガリシア、カスティーリャ・イ・レオン、エストレマドゥーラ | 短期(2年以内) |

| 資源豊富地域における出力制限リスクの増大 | -0.40% | アンダルシア、カスティーリャ=ラ・マンチャ、アラゴン | 短期(2年以内) |

| 陸上風力発電所の設置に対する地域の反対 | -0.30% | ガリシア、カスティーリャ・イ・レオン農村地区 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

送電設備アップグレードCAPEX(資本的支出)の増大

レッド・エレクトリカは2026年までの強化に65億ユーロを計上していますが、2030年までに100億ユーロが必要と試算しており、35億ユーロの不足が生じています。料金上限により年間引き上げは15%に制限され、コスト回収が抑制されています。変電所の建設は土地紛争に直面しており、400kV設備15か所のうち8か所が法的異議申し立てにより2年遅延しています。鉄鋼および銅の価格上昇により、送電線コストは2020年の1.2百万ユーロ/kmから2024年には1.8百万ユーロ/kmへと上昇しました。改革が行われなければ、2028年までに毎年5TWhの再生可能エネルギー出力が削減され、実効的な太陽光発電稼働率が22%に低下する可能性があります。

長期にわたる環境・自治体許認可

環境影響評価審査は2024年に平均48か月を要し、国、地域、自治体の各当局がそれぞれ承認しなければならないため、フランスやドイツの2倍のタイムラインとなっています。ガリシアおよびカスティーリャ・イ・レオンの風力発電プロジェクトはEU規則に基づき1年間の鳥類調査が必要であり、2024年には900MWが停滞しました。農村自治体はコミュニティへの支払い増額を求めることが増加しており、カスティーリャ=ラ・マンチャでは5件の太陽光発電契約が100MWあたり200万ユーロ(2023年の基準より50%高い)で再交渉されました。50MWのファストトラック制度は小規模アレイを支援しますが、大半のユーティリティ規模の発電所はその閾値を超えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:再生可能エネルギーの優位性が発電ミックスを再形成

再生可能エネルギーは2025年の設備容量の67.10%を占め、年率6.95%の前進により、クリーン電源のスペインエネルギー市場規模は2025年の101.27GWから2031年の150.66GWへと拡大します。太陽光発電(PV)は2025年1月時点で32.0GW対32.0GWと風力と並び、低い入札価格と24%の設備利用率に牽引されています。リパワリングにより新たな土地を取得せずに陸上風力の生産性が向上し、2GWの浮体式洋上風力リースが未開拓の海洋資源を開放しています。水力発電は17GWで安定していますが、貯水池の水位低下によりピークシェービング能力が制限されています。2027年までの石炭廃止とガスのピーキング設備への移行は再生可能エネルギーのための容量を解放しますが、低風速・低日射の日における予備力余裕を引き締める可能性があります。

火力フリートは2025年の容量の25.80%まで低下しました。Endesaの石炭フェーズアウトにより2GWが撤退し、年間1,200万トンのCO₂が削減されました。コンバインドサイクルガスは合計24GWですが、再生可能エネルギーの拡大に伴い稼働時間が減少しており、ハイブリッド蓄電設備が4時間のランプを可能にしています。原子力は2035年まで7.1GWで横ばいを維持し、その後の閉鎖により50TWhの供給不足が生じ、輸入または蓄電池で補填する必要があります。バイオマスは循環経済インセンティブの下、1.2GWから2030年までに予測1.8GWへと成長します。この変革全体が、スペインエネルギー市場がグリッドの柔軟性課題に直面しながらも脱炭素技術へと転換していることを浮き彫りにしています。

エンドユーザー別:電力会社が規模を維持する一方、商業・工業需要が急増

電力会社は2025年の容量の69.85%を所有しており、Iberdrola、Endesa、Naturgyを中心とした支配的なスペインエネルギー市場シェアに転換されています。Iberdrolaの130億米ドルの国内プログラムは、4.2GWの新規太陽光発電および洋上風力と500MWhの蓄電池に資金を充当し、既存事業者の規模優位性を強化しています。Endesaは石炭閉鎖から16億米ドルを3.9GWの再生可能エネルギーに振り向け、Naturgyは800MWのリパワリング風力と蓄電設備を組み合わせています。100MW超のプロジェクトに対する規制上の15%プレミアムにより、エネルギーおよび容量収益の両方を収益化できる大規模ポートフォリオに有利な競争環境が維持されています。

商業・工業需要家は2031年にかけて年平均成長率6.65%を記録し、データセンターのPPAが急増する中、スペインエネルギー市場規模は33.44GWから49.2GWへと拡大します。Amazonの1.1GWの契約は、ハイパースケーラーが調達力において電力会社に匹敵することを示しています。MicrosoftおよびGoogleもより小規模ながら依然として重要な規模で追随しています。鉄鋼・セメント企業は卸売価格の変動をヘッジするためにオンサイト太陽光発電を追加しており、ArcelorMittalの50MW屋上アレイは系統電力購入量を30%削減しています。集合住宅への500kW輸出上限の引き上げにもかかわらず、住宅採用は容量の8%にとどまり、分散型システムへの資金調達障壁を示しています。

地域分析

スペインの自治州は、需要の成長、資源の賦存量、および政策実施において顕著な多様性を示しています。カタルーニャは国内総量の16.05%を占め、産業の拡大を旺盛な再生可能エネルギーパイプラインと結びつけ、数十年にわたるPPAを締結するデータセンターキャンパスを誘致しています。マドリードおよびバレンシアは、集中した商業・サービスセクターを通じて全体的な活動を強化し、夕方のピーク需要プロファイルを押し上げる密度の高いEV充電インフラの整備によって補完されています。分散型発電、蓄電池アグリゲーション、および柔軟な料金体系が都市部のストレスを緩和し、スペインエネルギー市場全体でより円滑な運営を可能にしています。

アンダルシアの卓越した太陽放射量は、2031年にかけての年平均成長率7.05%を支え、電圧安定性を守り輸出収益を解放するEU資金の蓄電クラスターと整合しています。カスティーリャ=ラ・マンチャおよびカスティーリャ・イ・レオンは、土地の利用可能性とアップグレードされた400kVバックボーンを活かして、大規模ユーティリティ向けプロジェクトの大部分を引き続き受け入れています。地域政府は再生可能エネルギーの豊富さをエネルギー集約型プラント誘致のてこに活用しており、グリーンスチールミニミルからアンモニア合成まで多岐にわたり、地域経済の乗数効果を深め、スペインエネルギー市場内の負荷を多様化しています。

ガリシア、アストゥリアス、カンタブリアは、許認可の難題を浮き彫りにしています。強風資源と生物多様性保護への懸念が並存し、パイプラインの着工転換を遅らせ、許認可済み容量の出力制限を高めています。これらのボトルネックは、協調的なサイティング、早期ステークホルダーエンゲージメント、および既存資産のリパワリングの必要性を強調しています。バレアレス諸島およびカナリア諸島は離島系統の課題を示しており、系統連系容量が限られているため、スペインエネルギー市場における再生可能エネルギー浸透率の上昇に対応するための同期調相機、蓄電ノード、および需要応答スキームが必要不可欠です。

競争環境

スペインのエネルギー分野は中程度の集中度を維持しており、Endesa、Iberdrola、Naturgy、EDPが発電と小売を支配し、Accionaが中堅から上位層へと昇格したことが再生可能エネルギーへの転換を際立たせています。上位4社が大部分の容量を提供し、垂直統合を追求し、スペインエネルギー市場を形成するグリッド、再生可能エネルギー、および顧客ソリューションに特化した投資計画を策定しています。

Iberdrolaの2024年~2026年410億ユーロプログラムは、ネットワークに215億ユーロ以上、クリーン発電に155億ユーロを充当し、先行者優位を強化しています。Endesaは成長するPVフリートを確固たるものとするための蓄電建設を加速させ、Naturgyはグリッドのデジタル検査とマーチャント型太陽光発電に注力しています。EDPは企業向けPPA提供を拡大し、国内成長をイベリア半島の国境越え専門知識で補完しています。M&Aは選択的であり、資産スワップはスペインエネルギー市場においてバランスシートを過度に圧迫せずにポートフォリオの空白を埋める蓄電、水素、および洋上風力権益を対象としています。

テクノロジー主導の参入者がホワイトスペースを活用しています。蓄電池アグリゲーターは容量オークションに入札し、水素開発者は電解槽の共同立地と長期のオフテイクを組み合わせ、EVインフラプラットフォームはサービスとしてのソフトウェア(SaaS)課金を活用して年金型収益を獲得しています。これらの挑戦者は競争の激しさを高め、既存事業者に対してサービス品目の多様化、顧客エンゲージメントの深化、およびスペインエネルギー市場の進化するリスク・リターンプロファイルに適合した迅速な資本サイクルモデルの採用を促しています。

スペインエネルギー産業リーダー

Iberdrola SA

Endesa S.A.

Naturgy Energy Group S.A.

EDP Group(EDP HC Energía)

Acciona Energía

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:スペインの閣議は緊急のグリッド強化措置を承認し、4月の停電を受けてCNMC(国家市場競争委員会)の監督を拡大し、新たなシステム柔軟性ツールを追加しました。

- 2025年7月:Woodが1.5GWの風力・太陽光発電で供給する500MWのカタリナグリーン水素プロジェクトのオーナーエンジニア役を受注しました。

- 2025年4月:政府はMOVES III EV(電気自動車)インセンティブを4億ユーロの追加充当により2025年12月まで延長しました。

- 2025年3月:Renewco PowerとAtlantica Sustainable Infrastructureが、今後実施されるグリッド容量オークションに関連した最大2.2GWの蓄電プロジェクトを共同開発することで合意しました。

スペインエネルギー市場レポートの調査範囲

電力は石炭、水力、太陽光、火力などの様々な一次電源から生成されます。電力会社においては、エンドユーザーへの供給前段階となります。その後、送電と配電のプロセスが続きます。これにより、発電された電力はエンドユーザーの要件に応じて高電圧線(送電線)および低電圧線(配電線)を通じて配電されます。

スペインエネルギー産業レポートには以下が含まれます:

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・工業 |

| 住宅 |

| 高電圧送電(230kV超) |

| サブトランスミッション(69kV~161kV) |

| 中電圧配電(13.2kV~34.5kV) |

| 低電圧配電(1kV以下) |

| 電力源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・工業 | |

| 住宅 | |

| 送配電電圧レベル別(定性分析のみ) | 高電圧送電(230kV超) |

| サブトランスミッション(69kV~161kV) | |

| 中電圧配電(13.2kV~34.5kV) | |

| 低電圧配電(1kV以下) |

レポートで回答されている主要な質問

2026年のスペインエネルギー市場の規模はどのくらいで、成長見通しはどのようなものですか?

設備容量は2026年に156.9GWであり、年平均成長率3.96%で2031年には190.55GWに達すると予測されています。

現在、最大のスペインエネルギー市場シェアを保有するセグメントはどれですか?

再生可能エネルギーが容量の67.10%を占め、太陽光発電(PV)設備が主導しています。

将来の発電成長に対して企業向けPPAが重要な理由は何ですか?

Amazonのようなハイパースケールデータセンター事業者がマルチGW規模の再生可能エネルギー契約を調達することで、卸売価格を下回る水準での需要を確保しながらプロジェクトファイナンスを加速させています。

スペインの再生可能エネルギー建設を脅かすインフラ上の課題は何ですか?

送電設備のアップグレードは発電所の増設に遅れており、資金不足が続けば2026年までに発電量の最大7%が出力制限される可能性があります。

スペインは石炭廃止および老朽化した原子力発電の代替をどのように行いますか?

加速する太陽光および風力発電の増設、既存風力発電所のリパワリング、および計画中の22GWhのグリッドスケール蓄電池が、石炭廃止後および原子力廃止後の供給不足を補填すると期待されています。

最終更新日: