日本農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

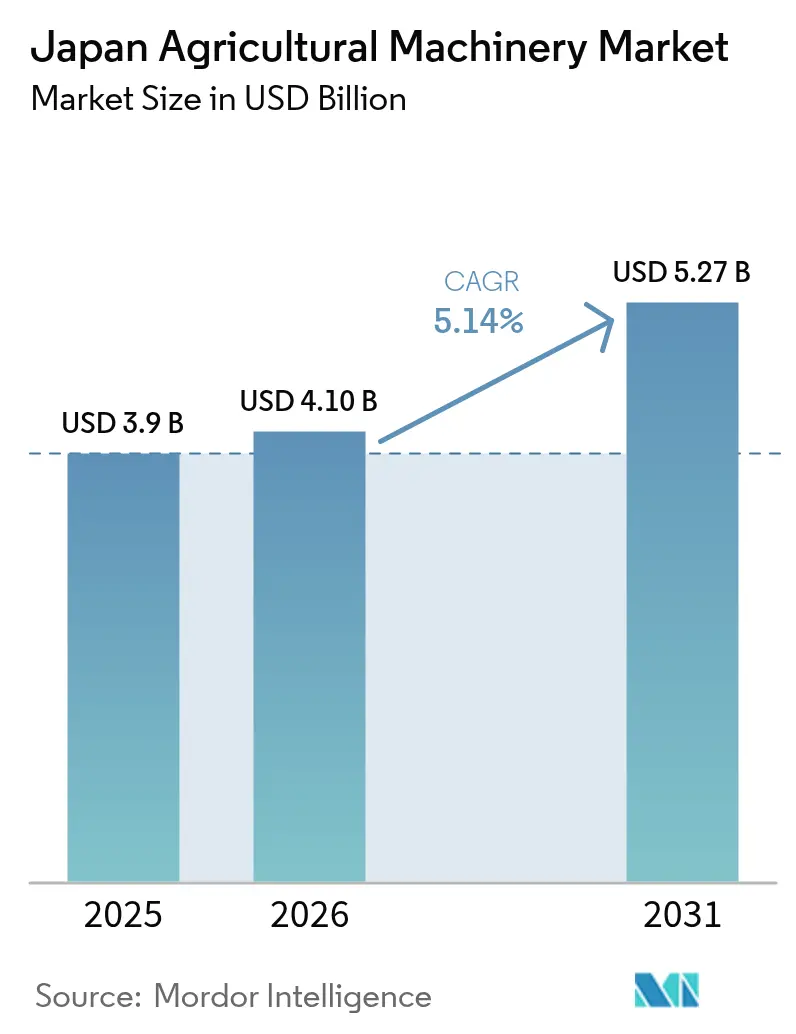

| 基準年の市場規模 (2025) | 3.9 十億米ドル |

| 市場規模 (2026) | 4.1 十億米ドル |

| 市場規模 (2031) | 5.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本農業機械市場分析

日本農業機械市場規模は2025年に39億米ドルと評価され、2026年の41億米ドルから2031年には52億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.14%となっています。政府の支援、技術の進歩、および農業従事者の高齢化が市場成長を牽引しています。[1]農林水産省、「2025年度予算概要」、maff.go.jpデジタルソリューションおよび精密農業機器の導入拡大が購買意思決定に影響を与えており、国際メーカーと国内メーカーとの協業が技術普及を促進しています。市場では、農業従事者が労働力不足や環境課題に対応するため、トラクター、スマート灌漑システム、および自律型農業ロボットに対する旺盛な需要が見られます。ディーゼル動力機械が依然として主流を占める一方、政府の補助金が電動農業機械の初期導入を支援しており、市場における新たな転換の兆しを示しています。

主要レポートの要点

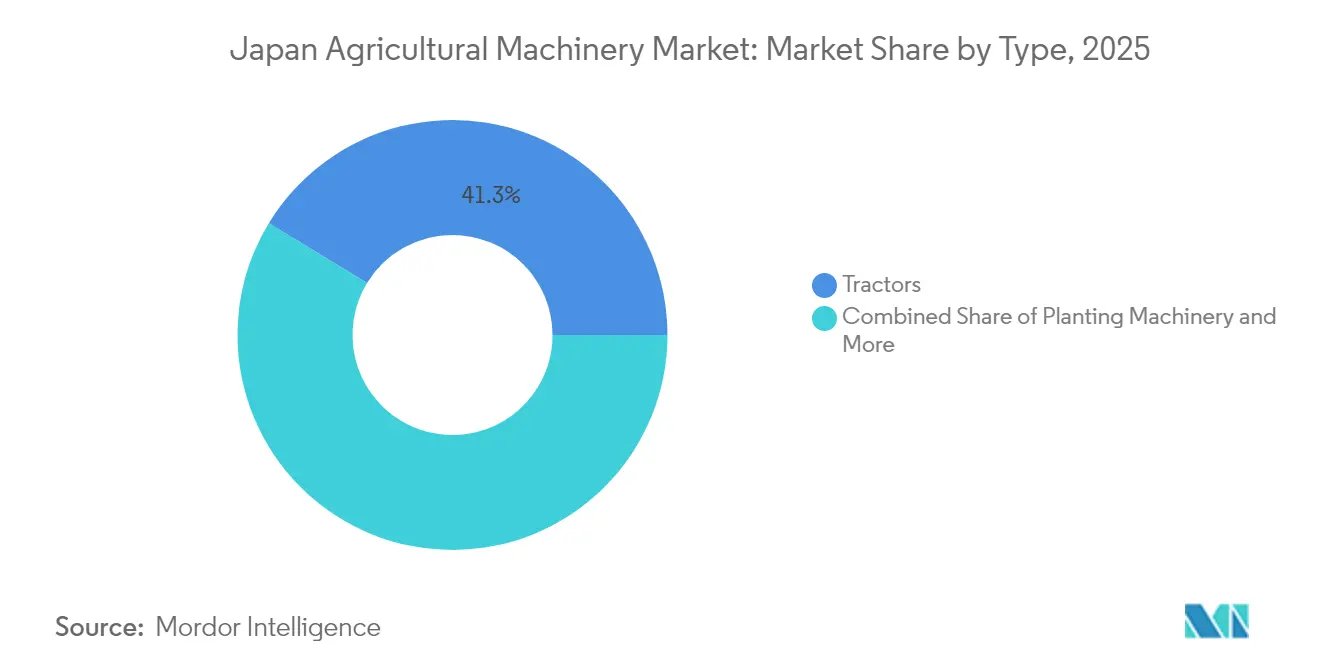

- 製品タイプ別では、トラクターが2025年の日本農業機械市場シェアの41.30%を占め、灌漑機械は2031年にかけて年平均成長率(CAGR)8.17%で拡大しています。

- 自動化レベル別では、手動・従来型機器が2025年の収益シェアの71.25%を占め、完全自律型システムは2031年にかけて年平均成長率(CAGR)11.68%で成長しています。

- 駆動タイプ別では、ディーゼル型が2025年の日本農業機械市場規模の88.20%を占め、完全電動ソリューションは2031年にかけて年平均成長率(CAGR)9.05%で成長しています。

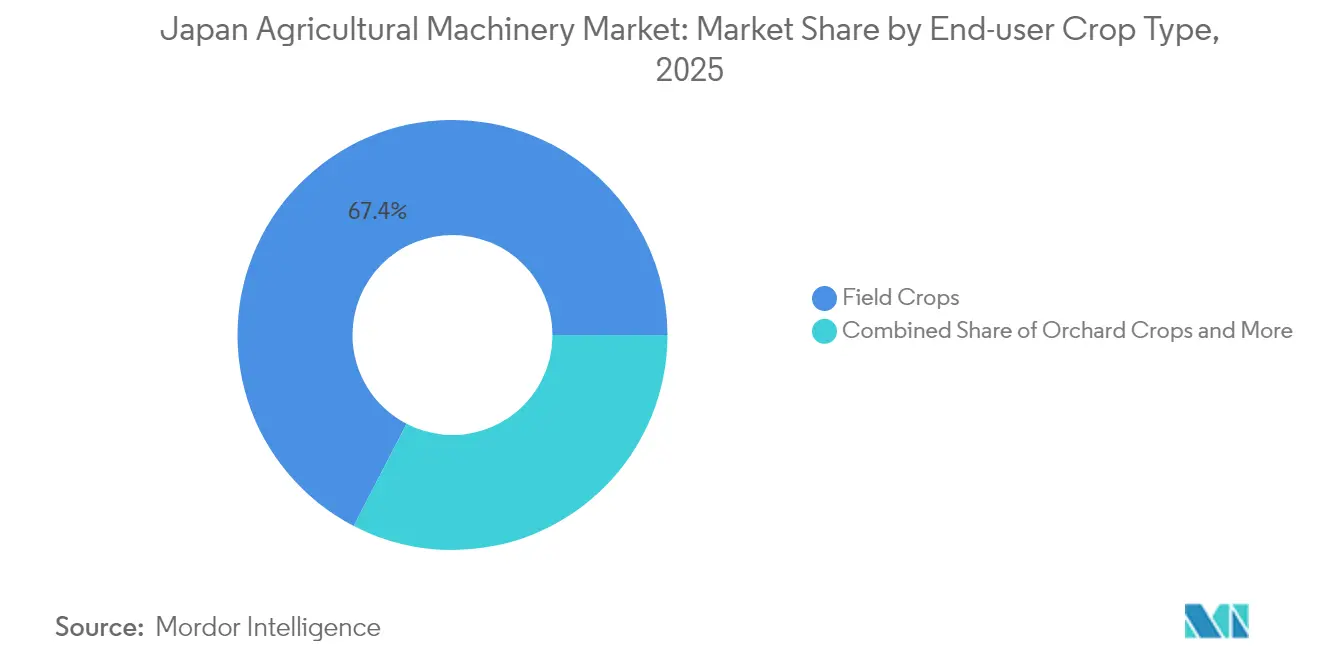

- 作物タイプ別では、畑作物が2025年の日本農業機械市場規模の67.40%を占め、施設栽培は年平均成長率(CAGR)7.92%で拡大しています。

- 販売チャネル別では、正規ディーラーが2025年に91.10%のシェアで首位を占め、オンラインおよびモバイルアプリプラットフォームは2031年にかけて年平均成長率(CAGR)10.74%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本農業機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業労働力の減少 | +1.8% | 全国、特に農村部の都道府県に深刻な影響 | 長期(4年以上) |

| 政府の購入補助金および税制優遇措置 | +1.2% | 全国、指定農業地域に集中 | 中期(2年~4年) |

| 精密農業・自動化における急速な技術進歩 | +1.5% | 全国、北海道・東北地方での早期導入 | 中期(2年~4年) |

| 新型植付機を必要とする気候変動対応型耐熱水稲品種 | +0.7% | 全国、高温被害を受けた南部都道府県が優先 | 長期(4年以上) |

| 電動パワートレインの採用 | +0.5% | 全国、都市近郊エリアでのパイロットプログラム | 長期(4年以上) |

| AI駆動の予測保全サービスバンドル | +0.3% | 全国、大規模経営に集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

農業労働力の減少

日本の農業従事者数は急速に減少しており、残存する労働力の大部分は高齢者が占めています。このような人口動態の変化は、生産性を維持するために機械化とデジタルツールを不可欠とします。農場は労働力不足に対応するため自動化を導入しており、機器メーカーは現在、使いやすい自律型機能の開発に注力しています。手作業による農業労働が希少になるにつれ、あらゆる規模の農場で効率的な機械への需要が高まっています。この人口動態の転換は機械市場を変容させ、全国の農業慣行を変えつつあります。

政府の購入補助金および税制優遇措置

日本政府はスマート農業を包括的な財政支援策を通じて推進しています。国レベルの補助金および税制優遇措置が高度農業機械への農家の投資を支援し、地域補助金がこれを補完しています。これらのプログラムにより、中規模・小規模農家が高度な機器を取得することが可能になっています。助成プログラムには環境目標を支援するためのエネルギー効率要件が組み込まれています。初期投資コストの削減と持続可能な農業慣行の推進が精密農業への移行を促進しており、あらゆる規模の農場が業務を近代化することを可能にしています。

精密農業・自動化における急速な技術進歩

日本の農業機械産業はロボティクス、AI、およびIoT技術を統合しつつあります。Kubota Corporationのスマートアグリシステムは、衛星、センサー、および機械データを統合プラットフォームに集約し、コスト削減と穀物品質の向上を実現しています。[2]Kubota Corporation、「Kubotaの精密農業」、kubota.comGPS搭載コンバインおよび自律型トラクターは高精度で稼働し、収量マッピング能力を高めるとともに労働力需要を削減しています。これらの技術は農場管理を最適化するために実際の農業条件下で稼働しています。スマート技術の統合により、データ分析が生産性を向上させる包括的なシステムが構築されます。

新型植付機を必要とする気候変動対応型耐熱水稲品種

農業従事者は気候変動に伴い、改良された植付方法を必要とする耐熱性水稲品種を導入しています。直播が従来の移植方法に取って代わりつつあり、正確な種子配置のための専用機器が必要とされています。機器メーカーは、異なる粒径に対応し可変播種量を実現するために植付機を改良しています。これらの機器の適応は、農業従事者が変化する気象パターンに対応しながら作物収量を維持するのに役立ちます。現代の植付機は土壌条件、気温、および降水パターンの変化に対応できるため、水稲生産において不可欠な存在となっています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資コスト | -1.3% | 全国、特に小規模経営に深刻 | 短期(2年以下) |

| 細分化された農地による投資対効果の低下 | -1.1% | 全国、伝統的農業地域に集中 | 長期(4年以上) |

| 複雑な操作・保守スキルのギャップ | -0.8% | 全国、高齢農業コミュニティで深刻 | 中期(2年~4年) |

| 農業従事者のデータプライバシーおよびサイバーセキュリティへの懸念 | -0.4% | 全国、技術先進的な経営において高まっている | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資コスト

スマート農業機械は多大な初期投資を必要とし、農場総支出の大部分を占めます。これは小規模農家にとって大きな課題となっています。高い取得コストが個々の農業従事者の財政能力を超えることが多く、所有が現実的でない場合があります。農機シェアリングステーションが解決策として登場し、農業従事者が時間単位で機械を借りて初期投資を抑えられるようになっています。カスタム作業委託サービスは、複数の農場で稼働するコンバインに特に効果的であり、コスト効率と稼働率を向上させています。これらの協調モデルは直接所有の代替手段を提供しますが、その普及は農業コミュニティ内のインフラ整備、認知度、および信頼関係に依存します。

細分化された農地による投資対効果の低下

平均的な農地面積は大型機械への投資を正当化するには依然として不十分であり、機械化による収益が制限されています。農地の約60%は機械操作を阻害する小規模で不規則な圃場で構成されており、効率を低下させ機械の摩耗を増大させています。[3]全国農業会議所、「技能評価試験」、asat-nca.jpこの細分化により、事業者は協同組合による土地集約か、小さなスペースに適したコンパクトでモジュール式のプラットフォームの採用を迫られています。農地保有パターンの変化や適応型技術へのアクセス向上がなければ、機械化は安定した収益性を達成するのが困難です。農地の細分化に対処することは、農業機械の価値を最大化し、多様な農業景観全体の生産性を向上させるために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トラクターが中核を維持する一方でスマート灌漑が加速

トラクターは2025年の日本農業機械市場シェアの41.30%を維持しており、圃場作業における主要な機械化ツールとして機能しています。農業従事者は動力要件を満たしながら狭い水田に適したコンパクトモデルに投資しています。政府の減価償却政策が定期的な機械更新を支援し、機械化農業におけるトラクターの中心的役割を維持しています。耕起・耕耘機械は土壌保全プログラムによる不耕起農法の普及から恩恵を受けており、気候変動対応型水稲の直播を通じて植付機械の採用が増加しています。牧草・飼料作物機械は北海道の畜産経営に対応しており、大規模な畜群規模が機械的給餌システムを必要とします。

灌漑機械は2031年にかけて年平均成長率(CAGR)8.17%で市場成長をリードしています。メーカーは小規模圃場向けに設計された可変量点滴灌漑およびマイクロスプリンクラーシステムを提供しており、遠隔センサーが灌漑スケジュールを最適化しています。この変化は純粋な出力よりも資源効率を重視する傾向を示しています。コンバインはオートステアリングと穀粒ロスモニタリングを搭載し、ドローンや自律型ロボットなどの新技術がサービスベースのソリューションを提供して初期投資コストを削減しています。これらの発展は複数の圃場作業に対応した統合自動化システムへの傾向を示しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

自動化レベル別:半自律型システムがスキルギャップを補完

手動・従来型機器は2025年の収益の71.25%を占めており、オペレーターの専門技術と基本的な機械的信頼性への継続的な依存を示しています。GPSレトロフィットキットにより、農業従事者が既存のトラクターをアップグレードしてデジタル導入を促進しています。GPSガイダンスと手動操作を組み合わせた半自律型システムは、慣れ親しんだ操作方法を維持することで受け入れられつつあります。圃場作業のオートステアリングと保守のリモートモニタリングを組み合わせた複合運用は、従来型農業と自動化農業の間の実用的な移行を提供します。

完全自律型ロボットは年平均成長率(CAGR)11.68%で最も急成長している自動化セグメントです。初期導入は労働力不足が最も深刻な大規模水田や温室で行われています。専用コンバインおよびロボットは繊細な作物や密閉型果樹園に対応しています。北海道の政府試験施設が自律型トラクターシステムを実証する一方、農業協同組合が稼働率を向上させコストを分散させるための共有機械群プログラムを開発しています。これらの発展が技術企業と投資家を日本の農業機械市場に引き付けています。

駆動タイプ別:ディーゼルの優位性が段階的な電動化に直面

ディーゼル機器は確立されたサプライチェーンとメンテナンスネットワークに支えられ、2025年の日本農業機械市場規模の88.20%を維持しています。サービス技術者は内燃エンジンを専門とし、農村部全体で部品の入手が容易です。ハイブリッドシステムはディーゼル発電機とリチウムイオン電池を組み合わせて燃料使用と電力供給を最適化します。燃料電池モデルは重耕起作業に対して可能性を示していますが、水素インフラの整備が必要です。

電動機器はバッテリー容量が運用要件を満たす果樹園用スプレーヤー、コンパクトローダー、および温室用車両を中心に年平均成長率(CAGR)9.05%で成長しています。電動化の普及は既存の充電インフラを持つ都市近郊エリアに集中しています。メーカーは交換式バッテリーおよび性能向上ソフトウェアアップデートを通じて重量とコストの課題に対処しています。政府は持続可能な機器導入を促進するため農業用充電施設への特別電気料金の検討を進めています。

エンドユーザー作物タイプ別:畑作物が主流を占める一方で施設栽培の収益が急増

畑作物は2025年の収益の67.40%を生み出しており、主に米、小麦、大豆、および飼料用トウモロコシの生産によるものです。大規模農場は高容量の植付・収穫機器に投資しており、タンパク質作物への補助金によって大豆機械需要が増加しています。畑作物経営はストリップ耕起や残渣管理機器を導入してコストを削減しながら生産性を維持しています。水稲農家は労働力需要に対応するために直播技術を採用しており、専用植付システムへの需要が高まっています。

都市近郊の農業従事者が温室野菜や高品質果物に注力するにつれ、施設栽培は年平均成長率(CAGR)7.92%で成長しています。温室経営では手作業を削減するために自動移植、空中散布、および機械的収穫を活用しています。精密散布と自動果実処理のための果樹園機器需要が増加しています。温室投資は効率的な気候管理を優先し、果樹園では生産品質を向上させるために保守・収穫のロボットシステムを導入しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

販売チャネル別:オムニチャネルモデルがオンラインとディーラーサポートを融合

正規ディーラーは確立されたサービスネットワークと融資オプションを通じて、2025年の単位価値の91.10%を提供しました。大型機器の購入にはデモンストレーション、商談、およびメンテナンス契約が必要です。メーカーはオンラインプラットフォームとディーラー業務を統合して部品の直接流通を実現しています。クラウドベースのソフトウェアサブスクリプションはオンラインと実店舗のサービス拠点を組み合わせたアプローチを示しています。

オンラインプラットフォームはモバイル取引を活用する技術に精通した農業従事者に牽引され、年平均成長率(CAGR)10.74%を示しています。デジタルマーケットプレイスは機器のリサーチと設定を容易にしていますが、多くの取引は依然としてディーラーで完結します。ビデオ相談はパンデミック後の普及に続いて定期的なメンテナンスサポートを継続しています。デジタルチャネルと従来チャネルのこの統合は、日本の農業機械セクターにおける市場リーチを拡大しながら顧客関係を強化しています。

地理的分析

北海道北部の農業景観は広大な圃場と穀物作物の輪作を特徴とし、大規模機器の運用を支えています。同地域の農業従事者はオートステアリングトラクターと精密播種技術を採用して燃料効率と作物の均一性を向上させています。東北地方ではスマート灌漑システムを導入して水の使用量を最適化し運用コストを削減しています。中部山岳地帯の地形的制約はコンパクトなトラクターとモジュール式農業機械を必要とします。長野では農業協同組合が農薬ドローンを使用して効率的な労務管理と農薬被曝の削減を実現しています。

南部九州の水田農家は気温上昇に対応するために、動的種子深度調整機能を持つ高度な植付機と気候変動対応型品種を導入しています。沿岸部の農場は居住地域の環境規制に対応するために電動スプレーヤーを使用しています。関東地方では都市型農業従事者が既存の充電インフラを活用して温室作業に電動コンパクトローダーを導入しています。日本の地方自治体は自動化と排出削減技術に対する補助金を提供し、環境・気候課題の影響を受けた地域での機器導入を加速しています。

埼玉県と千葉県の農業協同組合は小規模農場に対応するための機器共有モデルを導入し、高度な農業機械への費用対効果の高いアクセスを実現しています。デジタルプラットフォームが機器の予約とメンテナンスのスケジュール管理を容易にしています。大阪と鹿児島の技術開発センターは農業ロボティクス新興企業のテストの場として機能しています。これらの地域イノベーションハブは農業技術の迅速な開発と実装を可能にしています。日本の農業機械市場は、多様な地理的条件と農場構造により、地域固有のソリューションの必要性を反映しています。

競合状況

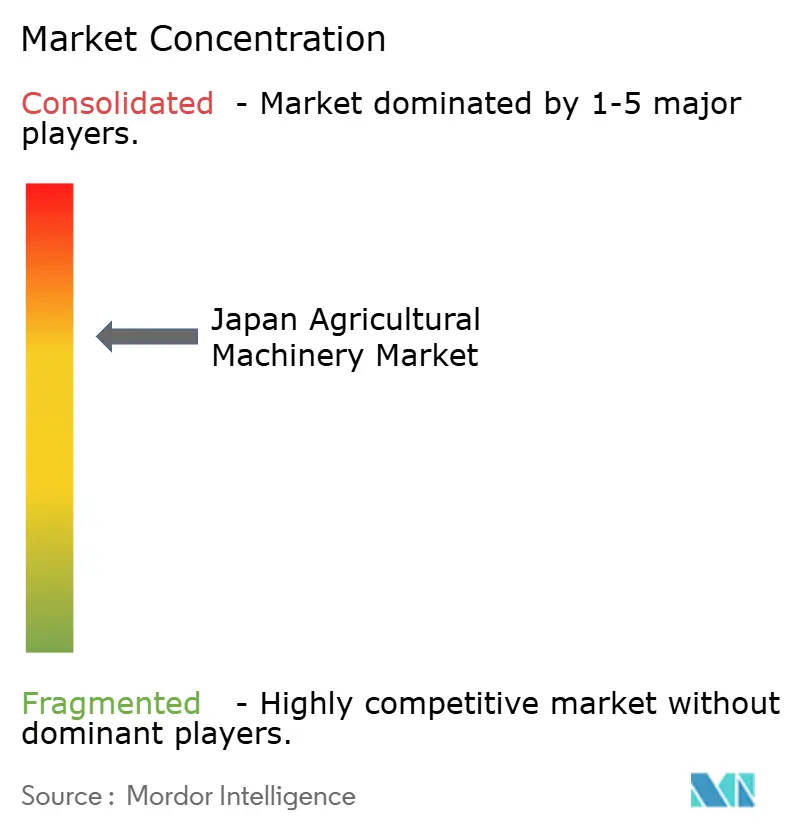

Kubota Corporation、Deere & Company、Yanmar Holdings Co., Ltd.、CNH Industrial N.V.、およびIseki & Co., Ltd.が2024年の日本農業機械市場における最大のシェアを保有しています。業界は確立された専門技術と地域特化に基づき、中程度の集中度を維持しています。Kubota Corporationは広範なディーラーネットワークと多様な製品ラインナップにより市場リーダーシップを維持しています。Deere & Companyは北部穀物農場向けの高出力トラクターとコンバインを専門としています。CNH Industrial N.V.はCase IHおよびNew Hollandブランドを通じて展開し、Yanmar Holdings Co., Ltd.およびIseki & Co., Ltd.は水稲機械化の専門知識により強固な国内地位を維持しています。

業界の競合状況は協業とパイロットプログラムを通じて進化しています。Kubota CorporationはAIシステム開発のために技術企業と提携し、機械の信頼性と経路効率の向上を図っています。Yanmar Holdings Co., Ltd.はコンバインに自動化機能を搭載して労働力不足に対応しています。CNH Industrial N.V.は代替燃料ソリューションとして水素動力プロトタイプを開発しています。FieldWorksやAGRISTなどの専門企業は除草や収穫などの特定作業に特化しており、買収やライセンス供与の機会を提示しています。農業テックへの物流企業の投資参入は、食料システムの強靭性とサプライチェーンの近代化への関心の高まりを示しています。

メーカーは統合デジタルシステムを通じて競争力を強化しています。機器パッケージには顧客関係を強化するために接続ツール、ソフトウェアプラットフォーム、および保険サービスが含まれるようになっています。予測分析はメンテナンスの最適化を支援し、継続的な収益源を生み出します。ディーラーは現在、機械群の運用、データコンプライアンス、および技術サポートを含む包括的なサービスを提供しています。環境性能指標が調達決定に影響を与えており、排出削減目標が補助金適格要件および契約受注に影響しています。技術、サービス提供、および環境規制の収束が包括的なビジネスモデルを通じて日本の農業機械市場を変革しています。

日本農業機械産業のリーダー企業

Kubota Corporation

Deere & Company

Yanmar Holdings Co., Ltd.

CNH Industrial N.V.

Iseki & Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Kubota CorporationはMicrosoftと提携し、農業機械に生成AIを組み込みました。この協業は精密農業と運用効率の向上を目指し、デジタル技術を通じた労働力不足への対応と生産性向上を図るものです。

- 2025年3月:Yanmar Holdings Co., Ltd.はコンパクトオフハイウェイ機械(農業機器を含む)向けのゼロエミッションソリューションを開発するために電動化ユニットを拡充しました。同ユニットはバッテリーおよび電動ドライブを含む電動パワートレインシステムに注力し、産業界における脱炭素化とイノベーションを推進しています。

日本農業機械市場レポートの調査範囲

農業機器・農業機械とは、収穫、耕起、灌漑、植付、その他の農業作業を実施するために使用される機械として定義できます。日本農業機械市場はタイプ別に、トラクター(馬力別トラクター:20馬力未満、21~30馬力、31~50馬力、50馬力超)(タイプ別トラクター:汎用トラクター、畦間トラクター、コンパクト汎用トラクター、その他のタイプ)、耕起・耕耘機械(プラウ、ハロー、カルチベーターおよびティラー、その他の耕起・耕耘機械)、植付機械(シードドリル、プランター、スプレッダー、その他の植付機械)、収穫機械(モーワー、ベーラー、その他の収穫機械)、牧草・飼料作物機械、および灌漑機械に区分されています。本レポートは上記すべてのセグメントについて農業機械の市場規模と予測を金額ベース(米ドル)で提供しています。

| トラクター | 馬力 | 20馬力未満 |

| 21馬力~30馬力 | ||

| 31馬力~50馬力 | ||

| 50馬力超 | ||

| タイプ | 汎用 | |

| 畦間 | ||

| コンパクト汎用 | ||

| 専用・果樹園 | ||

| 耕起・耕耘機械 | プラウ | |

| ハロー | ||

| カルチベーターおよびティラー | ||

| その他の耕起・耕耘機械 | ||

| 植付機械 | シードドリル | |

| プランター | ||

| スプレッダー | ||

| その他の植付機械 | ||

| 収穫機械 | コンバインハーベスター | |

| その他の収穫機械 | ||

| 牧草・飼料作物機械 | モーワー | |

| ベーラー | ||

| その他の牧草・飼料作物機械 | ||

| 灌漑機械 | スプリンクラー灌漑 | |

| 点滴灌漑 | ||

| その他の灌漑機械 | ||

| 手動・従来型 |

| 半自律型(ガイダンス、テレマティクス) |

| 完全自律型・ロボティクス |

| ディーゼル |

| ハイブリッド |

| 完全電動 |

| 畑作物 |

| 果樹・果樹園作物 |

| 施設栽培作物 |

| 正規ディーラー |

| オンラインおよびモバイルアプリベースのプラットフォーム |

| 製品タイプ別 | トラクター | 馬力 | 20馬力未満 |

| 21馬力~30馬力 | |||

| 31馬力~50馬力 | |||

| 50馬力超 | |||

| タイプ | 汎用 | ||

| 畦間 | |||

| コンパクト汎用 | |||

| 専用・果樹園 | |||

| 耕起・耕耘機械 | プラウ | ||

| ハロー | |||

| カルチベーターおよびティラー | |||

| その他の耕起・耕耘機械 | |||

| 植付機械 | シードドリル | ||

| プランター | |||

| スプレッダー | |||

| その他の植付機械 | |||

| 収穫機械 | コンバインハーベスター | ||

| その他の収穫機械 | |||

| 牧草・飼料作物機械 | モーワー | ||

| ベーラー | |||

| その他の牧草・飼料作物機械 | |||

| 灌漑機械 | スプリンクラー灌漑 | ||

| 点滴灌漑 | |||

| その他の灌漑機械 | |||

| 自動化レベル別 | 手動・従来型 | ||

| 半自律型(ガイダンス、テレマティクス) | |||

| 完全自律型・ロボティクス | |||

| 駆動タイプ別 | ディーゼル | ||

| ハイブリッド | |||

| 完全電動 | |||

| エンドユーザー作物タイプ別 | 畑作物 | ||

| 果樹・果樹園作物 | |||

| 施設栽培作物 | |||

| 販売チャネル別 | 正規ディーラー | ||

| オンラインおよびモバイルアプリベースのプラットフォーム | |||

レポートで回答される主要設問

日本農業機械市場の現在の規模はいくらですか?

市場規模は2026年に41億米ドルであり、2031年までに52億7,000万米ドルに達する見込みです。

日本農業機械において販売をリードしている製品カテゴリーはどれですか?

トラクターが2025年の収益の41.30%を占め、耕起機械および収穫機械がこれに続きます。

施設栽培用機器の成長速度はどのくらいですか?

施設栽培システムは日本農業機械市場において2031年にかけて年平均成長率(CAGR)7.92%で拡大しています。

日本の農業従事者の間で自律型農業機械が注目される理由は何ですか?

労働力不足と政府の奨励策により、自律型農業機械は労働投入を削減しながら収量を維持できることから、農業従事者にとって魅力的な選択肢となっています。

最終更新日: