農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 193 十億米ドル |

| 市場規模 (2031) | 267 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業機械市場分析

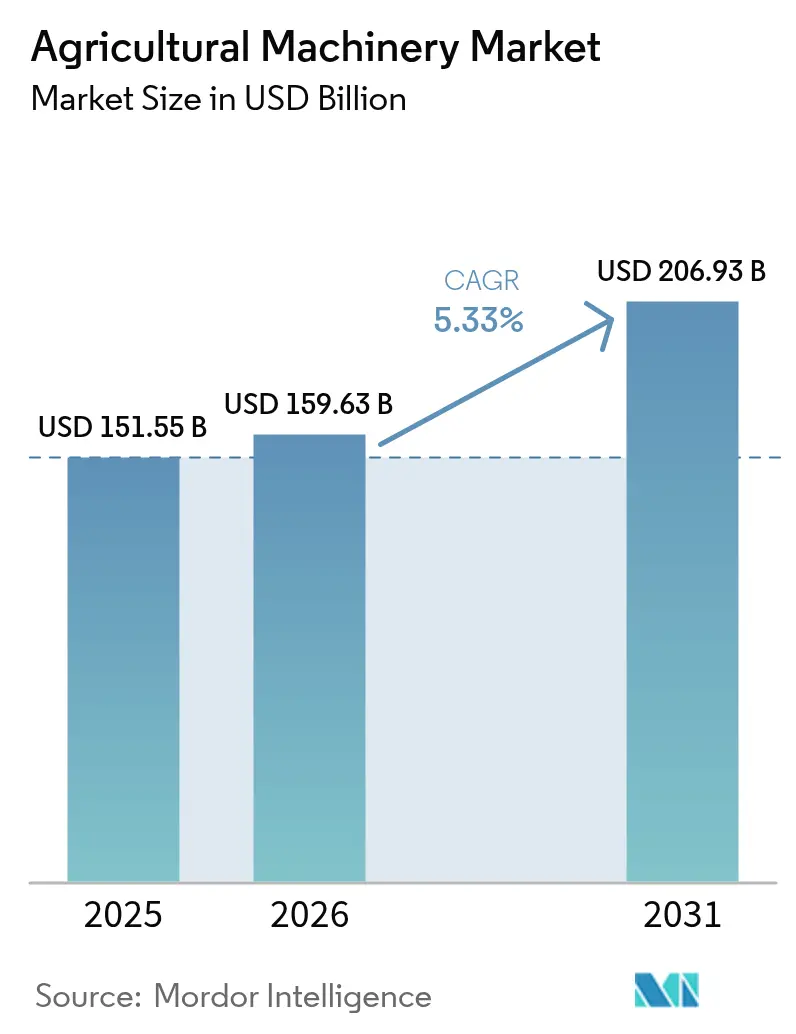

農業機械市場規模は2025年に1,515億5,000万米ドルと評価され、2026年の1,596億3,000万米ドルから2031年までに2,069億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)においてCAGR 5.33%で成長する見込みである。深刻化する労働力不足、精密農業戦略、気候連動型インセンティブが相互に作用し、テクノロジーが従来の機械ライフサイクルを変革する中においても需要を下支えしている。農業機械市場は自律型フィールド作業、電動・ハイブリッドパワートレイン、農場内情報を収益化するデータ中心プラットフォームへの急速な移行の恩恵を受け続けている。競争上のポジショニングはソフトウェアエコシステムを中心に展開されるようになっており、サービスとしての機械(エクイップメント・アズ・ア・サービス)モデルが資本制約地域における参入障壁を低下させている。低排出設計、コネクティビティ、柔軟な資金調達を組み合わせることができるメーカーは、各国政府が長年の機械化補助金に気候資金を積み重ねる中で、過大な機会を獲得している。

主なレポートのポイント

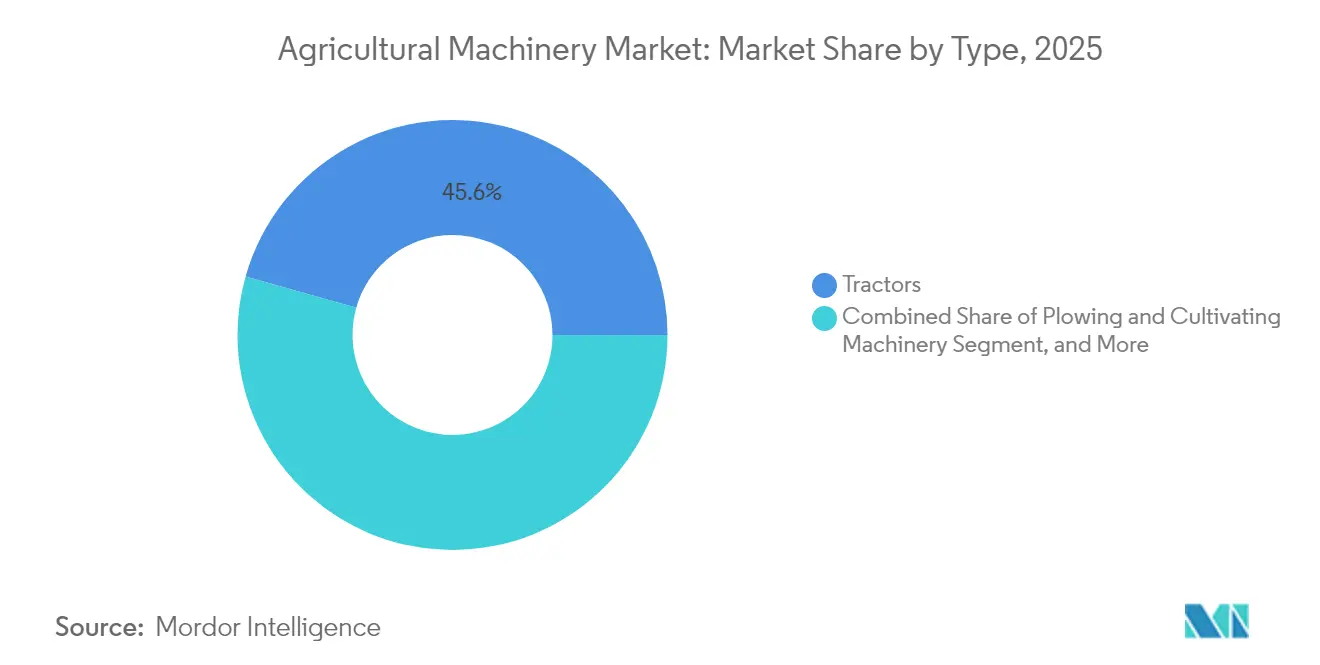

- タイプ別では、トラクターが2025年における農業機械市場シェアの45.62%を占め首位となった。同セグメントは2031年までにCAGR 5.59%で拡大することも見込まれている。

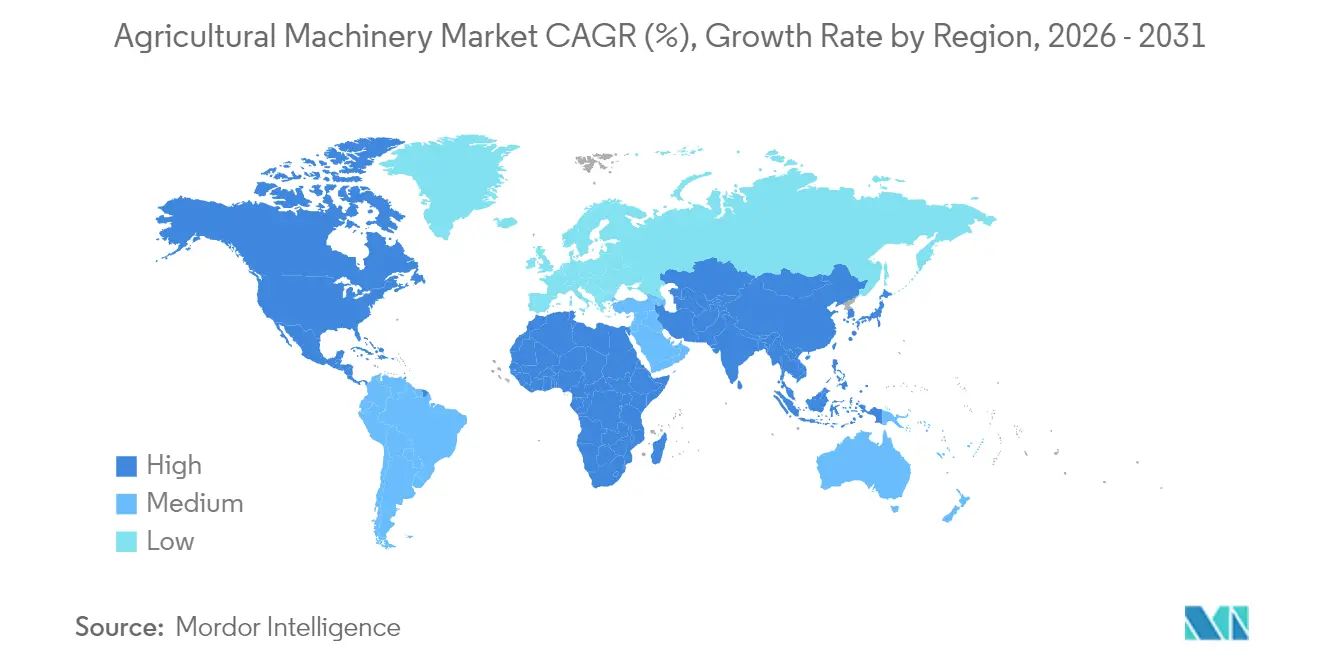

- 地域別では、アジア太平洋が2025年の農業機械市場規模の35.02%のシェアを占め、北米は2031年までのCAGR 7.62%で最も速い地域成長を記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業機械市場トレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進国および新興経済国における農業労働力の縮小 | +1.5% | 北米と欧州に深刻な影響を及ぼしつつ、グローバル規模で発生 | 中期(2〜4年) |

| 精密農業およびIoTプラットフォームの急速な統合 | +0.8% | 北米と欧州を中心に、アジア太平洋へ拡大中 | 短期(2年以内) |

| 農業機械化に向けた政府補助金および税制優遇の拡大 | +0.6% | インド、米国、欧州での集中的なプログラムを伴い、グローバルに展開 | 中期(2〜4年) |

| 契約農業およびサービスとしての機械(エクイップメント・アズ・ア・サービス)モデルの拡大 | +0.9% | アジア太平洋とアフリカが主要で、南米へも波及 | 長期(4年以上) |

| 電動農業機械を可能にするリチウムイオン電池コストの低下 | +0.4% | 北米と欧州が早期採用地域、アジア太平洋が製造ハブ | 長期(4年以上) |

| 気候連動型「グリーン条件付き」資金調達が低排出機械の採用を推進 | +0.2% | 欧州と北米が主要地域、アジア太平洋の新興地域でも拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進国および新興経済国における農業労働力の縮小

労働力不足が農業機械化の主要な触媒として浮上しており、先進国では農場の操業モデルを根本的に変えるほどの深刻な労働力収縮が生じている。米国の農業セクターは慢性的な労働力不足に直面しており、季節労働者の供給は2020年以降約15%減少し、農業者が自動化投資を加速させることを余儀なくされている[1]出典:米国農務省、「環境品質インセンティブプログラム」、USDA.gov。この労働力制約は、収穫や精密施用など労働集約的な作業において、機械化ソリューションに対する構造的な需要の底を形成している。新興経済国における都市雇用へのシフトという人口動態の変化がこのトレンドに拍車をかけており、機械化は単なる効率化手段ではなく、操業上の必要不可欠な要件となっている。

精密農業およびIoTプラットフォームの急速な統合

農業機械市場は、純粋な機械的アウトプットから、農学的意思決定エンジンに情報を提供するセンサー豊富なデータプラットフォームへと移行しつつある。接続された農業機械は機械テレマティクス、収量マップ、土壌データを生成し、それらが可変施用アルゴリズムに供給されることで、投入コストを削減しつつ単位面積当たりの生産量を向上させる。メーカーはサブスクリプション型分析やプレディクティブ・メンテナンス(予知保全)モジュールを通じてこのデータを収益化する[2]出典:Deere & Company、「精密農業テクノロジー」、JohnDeere.com。採用はブロードバンド普及率の高い地域で最も速く広がっているが、最近の衛星接続パイロット事業が農村部のカバレッジのギャップを埋めている。相互運用性標準はいまだ遅れており、エンドツーエンドのエコシステムを持つ既存企業に有利なベンダーロックインを生み出している。これらのスイッチングコストが市場ポジションを固定化し、相手先ブランド製造(OEM)メーカーが機械世代をまたいでより高い生涯価値を引き出すことを可能にしている。エッジコンピューティングの進歩はレイテンシーを圧縮し、リアルタイムの意思決定フィードバックを実現して、その場での処方箋調整を可能にしている。

農業機械化に向けた政府補助金および税制優遇の拡大

国および地域の補助金プログラムは回収期間を短縮し、機械の更新サイクルを刺激する。インドの農業機械化サブミッション(農業機械化に関する小委員会)は購入コストの最大50%を補助し、米国の環境品質インセンティブプログラム(EQIP)は2024年に気候スマート機器向けに特化して15億米ドルを割り当てた。カリフォルニア州のFARMERプログラムは機械更新費用の最大80%を助成し、地域政策がいかに採用率を劇的に加速させ得るかを示している[3]出典:カリフォルニア州大気資源委員会、「FARMERプログラムガイドライン」、arb.ca.gov。これらのインセンティブはOEMのサプライチェーン、特にパワートレインコンポーネントとマイクロエレクトロニクスに対してデマンドスパイクをもたらす。農業機械市場はかくして、コンプライアンス対応モデルがプレミアム価格を付けられるという政策主導のセグメンテーションを経験することになる。

契約農業およびサービスとしての機械(エクイップメント・アズ・ア・サービス)モデルの拡大

サービスとしての機械(エクイップメント・アズ・ア・サービス)プラットフォームは、法外に高い資本コストを管理可能な時間当たり料金に変換し、小規模農家に対して高度な機能へのアクセスを解放する。アフリカにおけるHello Tractorの共有フリートモデルは、所有と比較してユーザーの機械支出を削減し、機械経済性を改善する稼働率向上を実現している。メーカーは集中的な複数ユーザースケジュールをサポートするために、高耐久性とリモート診断を備えた機械を設計している。金融機関はプールされた機械フリートを裏付けとした資産担保証券を組成し、サービスプロバイダーの資本コストを低下させている。農業機械市場はかくして、農業者だけでなくサービス起業家をも顧客基盤に取り込み、フリートのライフサイクルが終了した後の再生品の二次市場を創出している。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイエンドスマート機械に対する設備投資の増大 | -0.7% | 新興市場に深刻な影響を及ぼしつつ、グローバル規模で発生 | 短期(2年以内) |

| サイバーセキュリティおよびデータ所有権に関する懸念 | -0.5% | 北米と欧州が主要地域、グローバルに拡大中 | 中期(2〜4年) |

| 電動・水素トラクターに対する地方の充電・燃料補給インフラの不足 | -0.4% | 開発途上地域では深刻な制約を伴いつつ、グローバルに発生 | 長期(4年以上) |

| 自律型農場作業に関する規制上の不確実性 | -0.3% | 北米と欧州が主要地域、アジア太平洋の新興地域でも拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイエンドスマート機械に対する設備投資の増大

高度な自律型トラクターおよび精密プラットフォームは機械的な同等品に対してプレミアム価格を伴い、中小規模農場での採用を鈍化させている。金利上昇は借入コストを高め、一般的な作付けサイクルを超える回収期間をもたらしている。リースおよびサブスクリプションモデルはペインポイントを軽減するが、多くの新興経済国では依然として未発達な状態にある。銀行はソフトウェア主導の残存価値に対する担保の枠組みを欠くことが多く、資金調達の利用可能性をさらに制限している。その結果、農業機械市場は企業農場が急速に近代化する一方で、資源制約を抱える農業者が更新を先送りするという二極化した採用パターンを示し、農場規模間の収量格差が拡大している。

サイバーセキュリティおよびデータ所有権に関する懸念

2023年、農業セクターでは167件のランサムウェアインシデントが記録され、その多くは侵害されたテレマティクスインターフェースに端を発していた。攻撃者は重要な収穫期に農業者を脅迫するために機械制御モジュールを標的とする。データ所有権は依然として不明確であり、機械のテレマティクスはOEMサーバーに保存されることが多く、プライバシーおよび競争上の機密情報に関する懸念を生じさせている。規制当局はガイドラインの策定を進めているが、調和が遅れており、農業者は国境を越えた法的あいまい性にさらされている。OEMは暗号化および侵入検知に向けてR&D予算を増大させており、それらのコストは最終的に機械価格に転嫁される。これらのリスクは採用をためらわせ、コネクテッドソリューションに向けた農業機械市場の短期的な成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:トラクターが技術革新を通じて支配的地位を継続

トラクターは2025年において農業機械市場シェアの45.62%を生み出し、2031年に向けてCAGR 5.59%の予測を示しており、基盤的な機械カテゴリーがニッチなイノベーションを上回るペースで成長できることを証明している。100馬力(HP)を超えるハイホースパワートラクターの農業機械市場規模は、自律型ステアリングや機械学習ベースの農業機械制御などの機能によりプレミアム価格を獲得した。コンパクトユーティリティトラクターは趣味農業や多角的園芸に対応し、人口統計的な裾野を広げている。Deere & CompanyのS7シリーズはAIによる穀粒モニタリングを活用して収穫効率を高め、収量を最適化している。精密畝間作物モデルは可変施用播種を統合し、農業機械と農学の境界を溶解している。OEMのロードマップはさらなる融合を示しており、クラウド分析に情報を提供し、シーズン内の意思決定ループを閉じるアプリケーション固有のセンサーを埋め込んでいる。

第二層のカテゴリーは持続可能性と労働効率の目標に結びついた差別化された勢いを示している。耕起・培土機械は保全耕起慣行の普及とともに安定した需要を維持しており、集中的な耕起を土壌構造を保全する一回通過型バーチカルティレージ(垂直耕起)で代替している。播種機械は真空式種子計量とGPS(全地球測位システム)位置精度の恩恵を受け、均一な発芽を促進する。コンバインハーベスター(収穫脱穀機)はリアルタイムの収量マッピングと水分センシングを統合し、収穫期の穀粒物流を最適化する。牧草・飼料機械はセンサーアレイを活用して水分レベルを標準化し、拡大する酪農事業のための飼料価値を保護する。灌漑サブセットは気候変動の激化に伴い高い地域成長を経験している。センサー連動型ピボットが現地固有の水量を供給し、希少な資源を保全して補助金の基準に沿う。こうしたイノベーションが総体として、農業機械市場内における複数セグメントにわたる拡大を下支えしている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年において農業機械市場シェアの35.02%を維持しており、トラクター取得を補助し分散した農地での生産性向上を重視する機械化スキームが下支えとなっている。インドは州レベルの補助金により機械の購入価格を半額に引き下げており、中国市場は国家のカーボンニュートラル目標に沿うべく電動モデルを加速させている。日本は平均農地面積が2ヘクタール未満という状況に適したコンパクトなロボットソリューションを先駆けており、土地が少ない他の国々にとってのモデルを提示している。OEMは輸入関税を乗り越え、膨大なアフターセールス収益プールを活用するために現地製造に投資している。

北米は2031年までCAGR 7.62%で最速の成長を示しており、大規模企業農場が精密農業を拡大し自律型ソリューションを採用している。米国における農業機械市場規模はハイホースパワーセグメントに偏っており、そこではテレマティクス対応の稼働率改善が投資収益率向上に貢献する。EQIP(環境品質インセンティブプログラム)などの州プログラムが精密農業のアップグレード費用を払い戻し、財政インセンティブを増幅させている。カナダの農業者はゼロ耕起慣行を取り入れており、特殊播種機や残渣管理ツールへの需要を喚起している。強固なディーラーネットワークが技術と部品供給の迅速な普及を支援し、既存ブランドに対する顧客ロイヤルティを強化している。

欧州の軌跡は排出規制遵守とカーボン予算策定を中心に展開している。EU(欧州連合)の共通農業政策(CAP)は補助金の受給資格をエコスキームに連動させ、農業者を低排出トラクターやスマートスプレーヤーへと誘導している。スカンジナビア諸国は政府資金による燃料補給回廊の支援を受けて水素トラクターのパイロット事業を展開している。南欧は旱魃パターンを相殺するために水効率の高い灌漑を優先し、東欧は欧州結束基金を活用して機械フリートを近代化している。南米はダイズやサトウキビ向けの大容量機械に集中しているが、経済の不安定性が定期的な購買停滞をもたらしている。中東・アフリカ地域は食料安全保障アジェンダを強化し、農業機械市場を未開拓の農村地域へと引き込む低廉な資金調達をエントリーレベルの機械化と共有サービスセンターへと振り向けている。

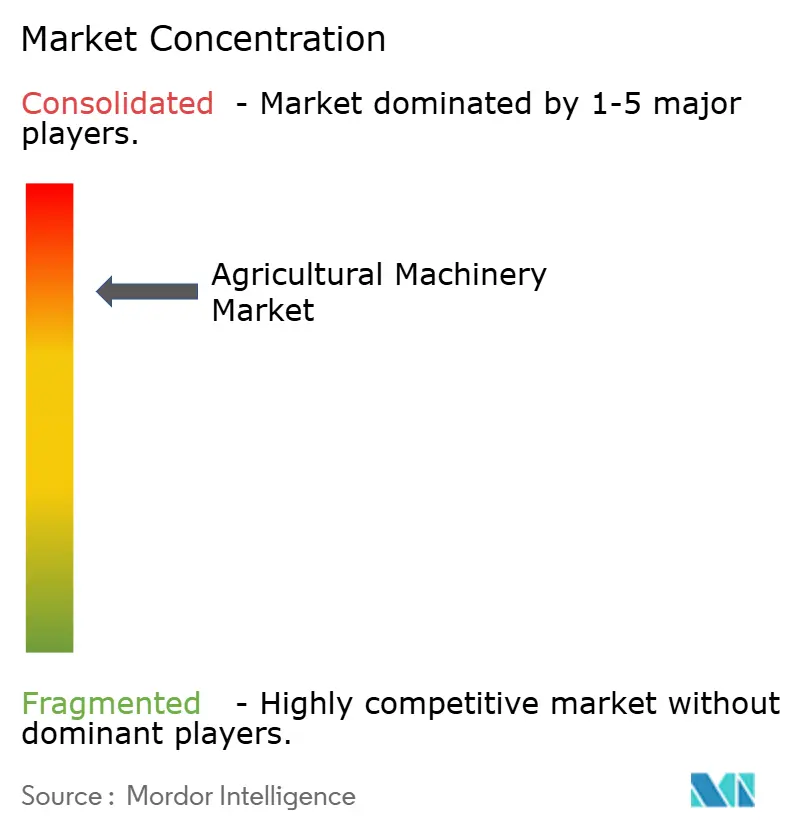

競争環境

農業機械市場は集中した市場構造を示しており、上位5社が総収益の大きなシェアを占めている。しかしこの集中にもかかわらず、革新サイクルの短縮が破壊的参入者に機会をもたらしている。Deere & Company、CNH Industrial N.V.、AGCO Corporationなどの既存大手は多額のR&D予算を活用して、AI、自律化、低排出パワートレインを既存プラットフォームに統合している。これらの企業は顧客を独自エコシステムに囲い込むバンドル型デジタル農学サービスを通じて差別化を強調している。ディーラーネットワークはデータハブへと進化しており、ファームウェアのアップデートやプレディクティブ・メンテナンス(予知保全)を提供することで機械の耐用年数を延ばし、継続的な収益を確保している。

戦略的な買収が能力拡張を加速させている。2024年のYanmar Co., Ltd.によるCLAAS KGaA mbHインド事業の買収はコンバインハーベスター製造を拡大し、世界最大のトラクター市場での浸透を深めた。2025年2月、AGCO Corporationは欧州での市場リーチを拡大するためにSDF S.p.A.と部品・流通パートナーシップを締結した。2025年、CNH Industrial N.V.はメキシコでの生産を拡大するために5,500万米ドルを投じ、サプライチェーンの混乱を緩和して北米への納期を短縮した。一方、2024年7月には、Monarch Tractorなどの電動トラクターのスタートアップ企業がカリフォルニア州の強化されるオフロード排出規制に適合するゼロテールパイプソリューションを商業化するためにベンチャー資金を調達した。ソフトウェア中心のプレーヤーがレガシーモデルを半自律的な操作に転換するレトロフィットキットを開発し、既存大手のサービス収益を少しずつ奪っている。

競争上の差別化はサイバーセキュリティの信頼性とデータガバナンスの保証を中心に置くことが増えており、ISO 18497認証が市場参入の前提条件となっている。OEMはコアアルゴリズムの制御を維持しながらサードパーティのアプリ開発者を引き付けるためにオープンAPI戦略を追求している。価格戦略はハードウェア販売と段階的なソフトウェアサブスクリプションを組み合わせ、収益認識を平滑化して循環的な機械需要に対抗している。統合が進む中、中堅メーカーはニッチな作物に特化するか、技術ライセンス契約を交渉することで存続し、農業機械市場における多様性を維持している。

農業機械業界リーダー

Deere & Company

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

Mahindra & Mahindra Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Deere & Companyは次世代自律型耕起システムを発表した。これは16台のカメラと高度なAI処理能力を搭載し、人間の監視なしに完全自律型のフィールド作業を可能にする。このシステムは農業自動化における重大な進歩を示しており、Deere & Companyを自律型農業技術開発の最前線に位置づけるものである。

- 2025年1月:Kubota CorporationはCES 2025においてリチウムイオン電池技術と精密農業統合を特徴とする電動多目的トラクターシリーズを発表した。このローンチはKubotaの電動化へのコミットメントを示しており、成長する持続可能農業機械セグメントでの競争に同社を位置づけるものである。

- 2024年8月:Yanmar Co., Ltd.は非公開の金額でCLAAS India Private Limitedの買収を完了し、同事業体をYanmar Agricultural Machinery India Private Limitedに改名した。この買収によりYanmarはコンバインハーベスターの製造能力を獲得し、インドの農業機械市場での存在感を拡大した。

世界の農業機械市場レポートのスコープ

農業機械には、収穫、耕起、灌漑、播種など各種農業活動のために農地で使用される機械および道具が含まれる。農業機械市場はタイプ別にトラクター、耕起・培土機械、播種機械、灌漑機械、収穫機械、牧草・飼料機械、その他のタイプにセグメント化され、地域別に北米、欧州、アジア太平洋、南米、アフリカにセグメント化されている。レポートは上記全セグメントについて金額(米ドル)ベースで市場規模と予測を提供する。

| トラクター | 馬力 | 40HP未満 |

| 40HP〜99HP | ||

| 100HP超 | ||

| トラクタータイプ | コンパクトユーティリティトラクター | |

| ユーティリティトラクター | ||

| 畝間作物用トラクター | ||

| 耕起・培土機械 | プラウ(犁) | |

| ハロー(砕土機) | ||

| カルチベーターおよびティラー | ||

| その他の耕起・培土機械 | ||

| 播種機械 | シードドリル(条播機) | |

| プランター(播種機) | ||

| スプレッダー(散布機) | ||

| その他の播種機械 | ||

| 収穫機械 | コンバインハーベスター・脱穀機 | |

| フォレージハーベスター(飼料収穫機) | ||

| その他の収穫機械 | ||

| 牧草・飼料機械 | モアーコンディショナー(草刈調製機) | |

| ベーラー(梱包機) | ||

| その他の牧草・飼料機械 | ||

| 灌漑機械 | スプリンクラー灌漑 | |

| 点滴灌漑 | ||

| その他の灌漑機械 | ||

| その他のタイプ | ||

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| タイプ別 | トラクター | 馬力 | 40HP未満 |

| 40HP〜99HP | |||

| 100HP超 | |||

| トラクタータイプ | コンパクトユーティリティトラクター | ||

| ユーティリティトラクター | |||

| 畝間作物用トラクター | |||

| 耕起・培土機械 | プラウ(犁) | ||

| ハロー(砕土機) | |||

| カルチベーターおよびティラー | |||

| その他の耕起・培土機械 | |||

| 播種機械 | シードドリル(条播機) | ||

| プランター(播種機) | |||

| スプレッダー(散布機) | |||

| その他の播種機械 | |||

| 収穫機械 | コンバインハーベスター・脱穀機 | ||

| フォレージハーベスター(飼料収穫機) | |||

| その他の収穫機械 | |||

| 牧草・飼料機械 | モアーコンディショナー(草刈調製機) | ||

| ベーラー(梱包機) | |||

| その他の牧草・飼料機械 | |||

| 灌漑機械 | スプリンクラー灌漑 | ||

| 点滴灌漑 | |||

| その他の灌漑機械 | |||

| その他のタイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東 | サウジアラビア | ||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主な質問

農業機械市場の現在の価値はいくらか?

農業機械市場は2026年において1,596億3,000万米ドルと評価されている。

自律型トラクターへの需要はどのくらいの速さで成長しているか?

自律型機能を統合したトラクターは、労働力不足が自動化を加速させる中、2031年までCAGR 5.59%で進歩している。

農業機械の採用において最も速く拡大している地域はどこか?

北米がCAGR 7.62%で最高の成長を示しており、精密農業インセンティブと大規模営農が原動力となっている。

サービスとしての機械(エクイップメント・アズ・ア・サービス)プラットフォームはなぜ支持を得ているのか?

共有アクセスモデルは小規模農家の機械コストを最大70%削減し、大規模な資本支出なしに技術の導入を可能にしている。

環境政策は機械のイノベーションをどのように形成しているか?

EU(欧州連合)および米国における気候連動型補助金が低排出トラクターとスマートスプレーヤーを優先し、電動・水素パワートレインに向けたOEMのR&Dを方向付けている。

最終更新日: