農業用界面活性剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

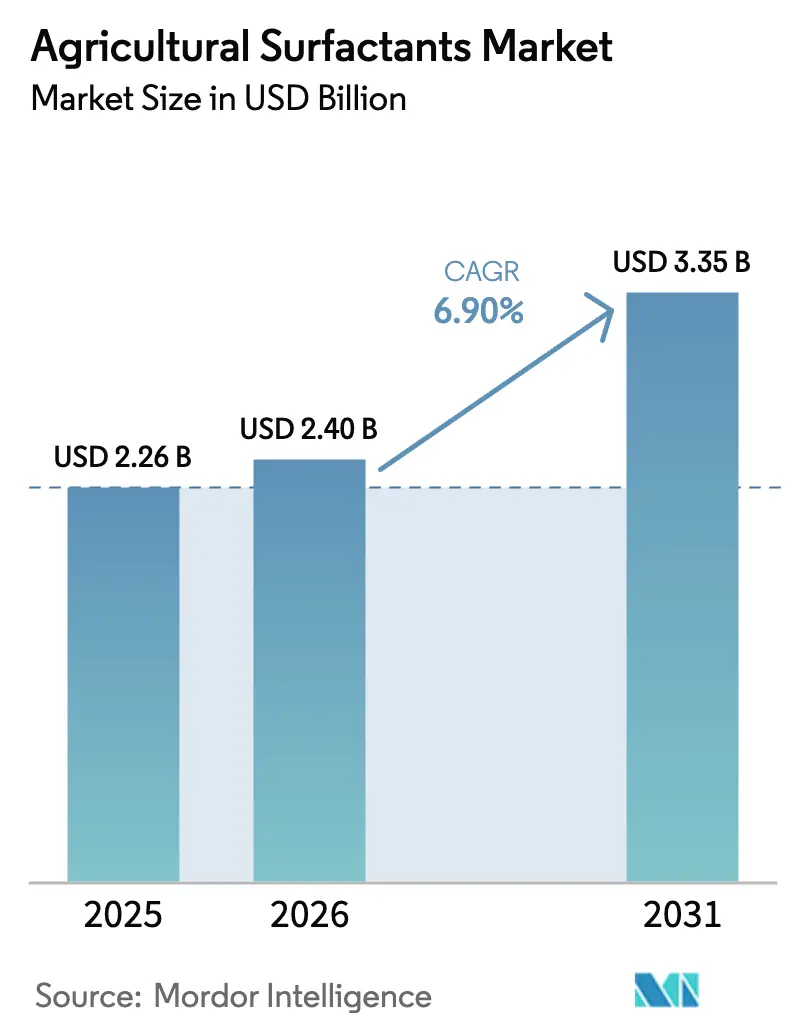

| 市場規模 (2026) | 2.40 十億米ドル |

| 市場規模 (2031) | 3.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用界面活性剤市場分析

農業用界面活性剤市場規模は、2025年の22億6,000万米ドルから2026年には24億米ドルへと成長し、2026年から2031年にかけての年平均成長率6.90%で2031年までに33億5,000万米ドルに達すると予測されています。気候変動、害虫抵抗性、耕作可能地の縮小、精密散布技術が農業者の補助剤使用量増加を促し、主要な作物・地域すべてにおいて農業用界面活性剤市場を押し上げています。ノニオン系化学品、バイオベース原料、超高濃度ドローン散布が製品戦略を再構築する一方、欧州および北米における規制上の義務が生分解性成分への転換を加速させています。競争戦略は現在、有効成分の使用量を削減するナノエマルジョンプラットフォーム、生物的農業資材サプライヤーとのパートナーシップ、界面活性剤ブレンドをリアルタイムで処方するデジタル統合を中心に展開されています。パーム由来脂肪アルコールおよびエチレンオキシドに関連する供給リスクがマージンを圧迫し続けていますが、発酵由来基材および湿度応答型ナノ製剤への投資が農業用界面活性剤市場の対象領域を拡大しています。

主要レポートの要点

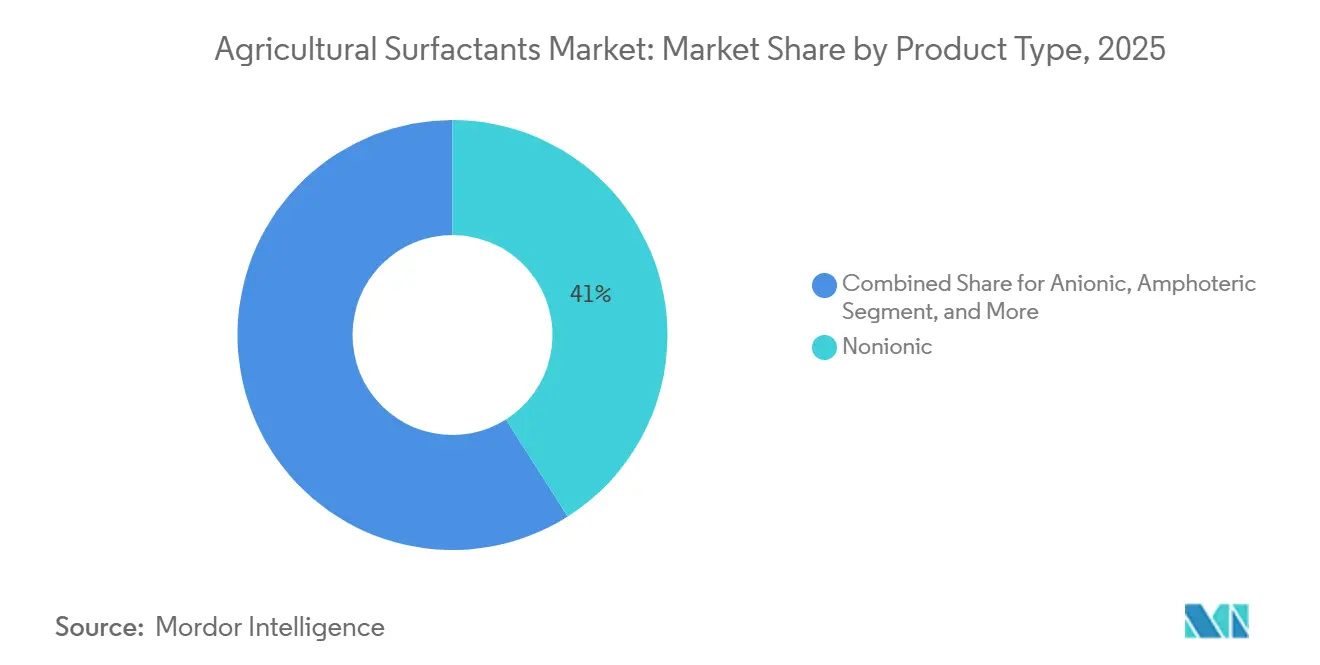

- 製品タイプ別では、ノニオン系界面活性剤が2025年の農業用界面活性剤市場シェアの41%を占めてトップとなり、油性タイプは2031年にかけて年平均成長率13.2%で拡大しています。

- 用途別では、除草剤が2025年の消費量の46%を占め、殺菌剤対応補助剤は2031年にかけて年平均成長率12.4%で拡大すると予測されています。

- 基材別では、合成原料が2025年に64%のシェアを保持していますが、バイオベース基材は2031年にかけて年平均成長率18.1%で成長すると予測されています。

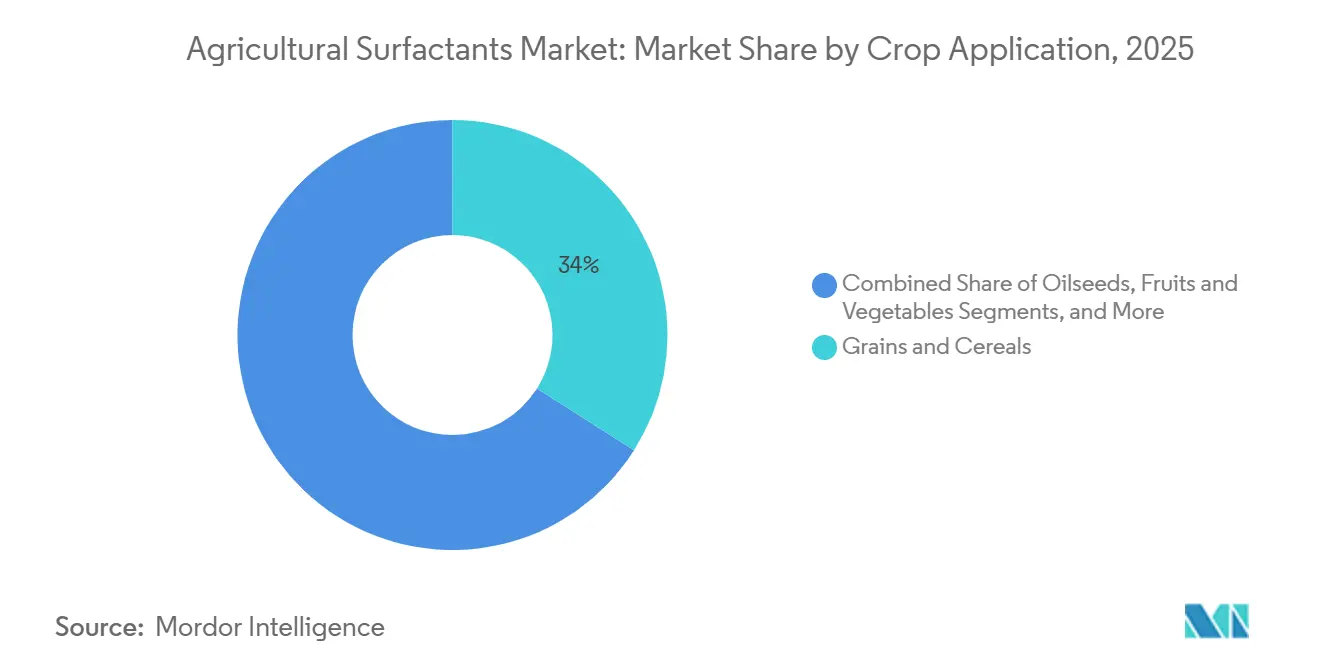

- 作物用途別では、作物ベースセグメントが2025年に34%のシェアを占め、2026年から2031年にかけて年平均成長率11.7%で市場全体を上回るペースで成長すると見込まれています。

- 形態別では、液体製剤が2025年に68%のシェアを獲得し、2031年にかけて年平均成長率10.3%で拡大すると予測されています。

- 機能別では、湿潤剤が2025年に55%のシェアでトップとなり、浸透剤・補助剤製剤は2031年にかけて年平均成長率14.9%で拡大しています。

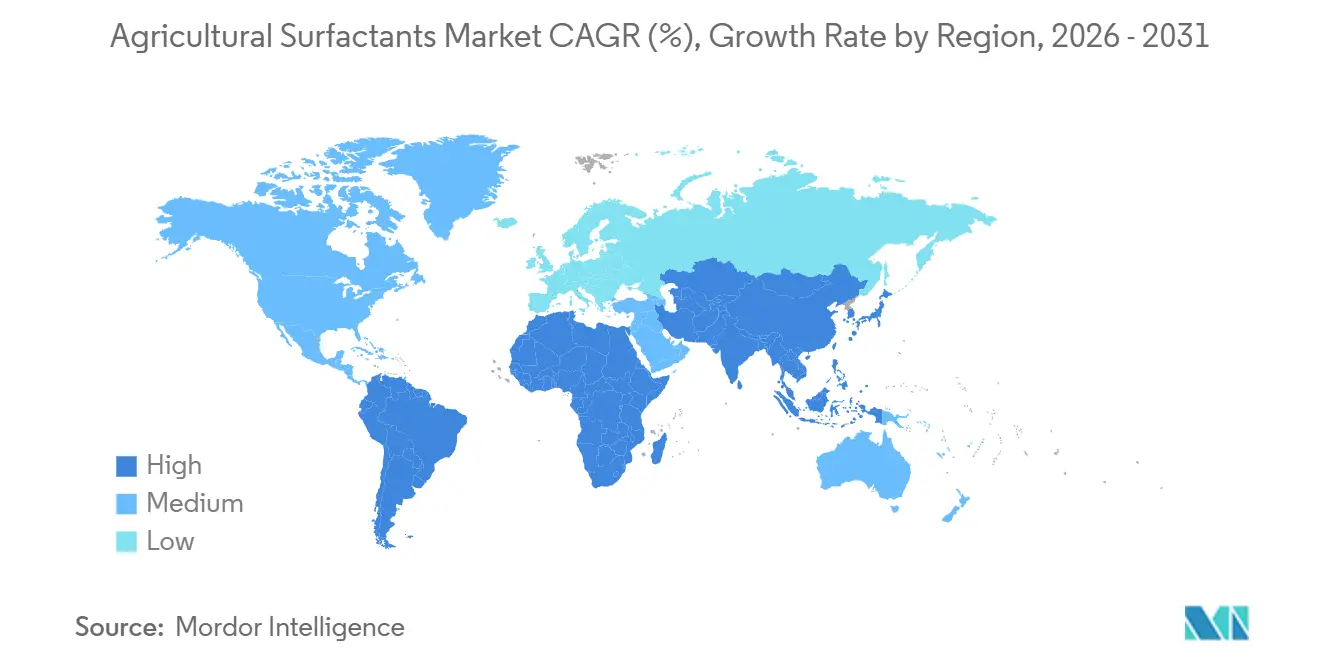

- 地域別では、北米が2025年の収益の38%を占めましたが、アジア太平洋は2031年にかけて年平均成長率11.5%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業用界面活性剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 作物収量向上のための農薬需要の増加 | +2.1% | アジア太平洋、アフリカ、南米でピークを迎えるグローバル規模 | 中期(2〜4年) |

| 精密農業の普及による界面活性剤使用量の増加 | +1.8% | 北米・欧州が中核、オーストラリア・ブラジルへの波及 | 中期(2〜4年) |

| 持続可能なバイオベース界面活性剤への関心の高まり | +1.5% | 欧州・北米が先導、アジア太平洋では規制による牽引 | 長期(4年以上) |

| 超低用量を可能にするナノ界面活性剤の革新 | +1.3% | アジア太平洋が中核、北米・欧州で初期試験 | 長期(4年以上) |

| 生物的作物保護との適合性要件 | +1.0% | 欧州・北米の有機農業セグメントで採用が加速するグローバル規模 | 中期(2〜4年) |

| ドローン散布向け超高濃度製剤 | +0.9% | アジア太平洋が先導、ブラジルおよび北米の一部州で台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

作物収量向上のための農薬需要の増加

気候変動と害虫抵抗性により、シーズンごとに複数回の散布が必要となり、ヘクタール当たりの界面活性剤使用量が増加しています。ブラジルは2024年8月に100種類の新たな作物保護製品を承認し、大豆・トウモロコシ用補助剤の需要を押し上げると見込まれています[1]出典:ブラジル農業省、「新規作物保護製品登録」、gov.br。インドの農薬販売は2024年に大幅に増加し、硬水への浸透が困難なため界面活性剤が有効成分を上回るペースで拡大しました。中国では2025年に除草剤の販売が増加し、水稲・小麦における労働力不足を背景に、葉面付着に補助剤を必要とする化学的雑草防除の需要が高まりました。表面張力を30ダイン/cm以下に抑える必要がある出芽後除草剤の急増は、小規模農家においてノニオン系および油性化学品に有利に働いています。

精密農業の普及による界面活性剤使用量の増加

可変量散布機は現在、樹冠密度、土壌水分、風速に応じて補助剤の用量を調整しています。北米における農場への普及は2024年に拡大し、Corteva Agroscienceが2024年11月に発表したアルゴリズムは専用の界面活性剤ブレンドを推奨し、総散布量を20%削減するとともに機器の稼働時間を延長しています。欧州のドリフト低減規制は、ノズル技術および液滴サイズを狭い範囲に保つ補助剤製剤への投資を加速させています。オーストラリアの穀倉地帯では、GPSブームとインライン界面活性剤インジェクターを連携させ、シーズンごとの補助剤廃棄量を15%削減しています。

持続可能なバイオベース界面活性剤への関心の高まり

小売業者の方針とESG目標が、25〜40%のコストプレミアムにもかかわらず、石油由来原料の代替を製剤メーカーに促しています。BASF SEは2025年4月にSokalan CP 301を発売しました。これはEUエコラベル基準を満たす植物由来分散剤です。Nouryonはこれに続いてAdsee Flex 960を発売し、従来のエトキシレートと比較して温室効果ガスを35%削減したことを示しました。REACHおよびEPAセーファーチョイス認証は、生分解性と低水生毒性を実証したサプライヤーを優遇しています。

超低用量を可能にするナノ界面活性剤の革新

10ナノメートル未満の粒子径はクチクラ浸透性を50%向上させ、有効成分の使用量を最大40%削減します。2024年の水稲・大豆試験のフィールドデータは、より速い全身移行を確認しており、新規有効成分が規制上の遅延に直面している状況でナノエマルジョンを魅力的なものにしています。相対湿度85%以上での植物毒性は依然として課題であり、熱帯気候における液滴合一を変化させる湿度応答型設計の開発を促しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオベース原料の高い生産コスト | -1.4% | 欧州・北米でマージン圧迫が深刻なグローバル規模 | 中期(2〜4年) |

| 化学残留物に関する厳格な規制 | -1.2% | 欧州・北米が先導し、輸出志向のアジア太平洋生産者へ波及 | 長期(4年以上) |

| 特殊エトキシレートの原料供給の不安定性 | -0.9% | 東南アジアでサプライチェーンのボトルネックが生じるグローバル規模 | 短期(2年以内) |

| 湿潤熱帯地域におけるナノ製剤の植物毒性への懸念 | -0.7% | 南米、アフリカ、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオベース原料の高い生産コスト

発酵由来脂肪アルコールは石油原料と比較してコストを最大40%引き上げます。パーム油はインドネシアが輸出を厳格化した2025年初頭に22%上昇し、ノニオン系原料コストを押し上げました。2024〜2025年にかけてエチレンオキシドが30〜35%変動したことで、長期契約を持たない小規模製剤メーカーが打撃を受け、垂直統合された大手との競争力が損なわれました。パーム油・大豆油の価格急騰はバリューチェーン全体に波及し、バイオ界面活性剤中間体の契約価格を1四半期以内に二桁台で引き上げます。垂直統合を持たない製剤メーカーはこの変動を吸収するか農業者に転嫁するかを迫られますが、価格感応度の高い大規模作物ではいずれも需要を損なう戦略となります。

化学残留物に関する厳格な規制

REACH(化学物質の登録・評価・認可・制限)および米国農薬登録改善法は残留限度を強制し、現在は不活性成分の開示を義務付けています。有効成分ごとのコンプライアンスには毒性試験およびフィールド試験を含め200〜500万米ドルが必要です。インドおよび中国の輸出志向生産者は、プレミアム市場での禁止を回避するために製剤を見直しています。毒性学、環境運命、複数作物フィールド残留試験は登録スケジュールを24〜30ヶ月延長し、新製品の収益化を遅らせます。新たな規制限度への不適合は一夜にして輸出を停止させる国境での差し止めを引き起こす可能性があり、プレミアム果物・野菜チェーンに供給するインドおよび中国の製剤メーカーにとって深刻な脅威となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ノニオン系の優位性がバイオベースの台頭に直面

ノニオン系化学品は2025年に41%のシェアを占め、幅広い適合性と硬水耐性が評価されています。出芽後除草剤がより深いクチクラ浸透を必要とするため、油性代替品は年平均成長率13.2%で拡大しています。ノニルフェノールエトキシレートの規制段階的廃止により、1億8,000万〜2億2,000万米ドルの代替需要が生まれています。BASF SEのSokalan CP 301などのバイオベースノニオン系製品が、再生可能原料への転換を牽引しています。

農業用界面活性剤市場は、早期シーズンの寒波における合成品の堅牢性から恩恵を受けており、ハイブリッドブレンドはコストと持続可能性のバランスを取っています。両性および陽イオン系オプションはニッチにとどまりますが、水生雑草プログラムおよびpH緩衝タンクミックスとともに成長しています。Clariant International Ltd.のDispersogens TP 100 Tなどの分散剤における革新は、この成熟セグメントにおける継続的な革新を示しており、2024年9月に商業化されたAshlandのeasy-wet 300 n超湿潤剤は精密散布における低表面張力用途をターゲットとしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:除草剤がトップ、殺菌剤適合性が加速

除草剤用途は2025年の界面活性剤消費量の46%を占め、大規模作物農業におけるグリホサート、グルホシネート、ジカンバプログラムの優位性を反映しています。殺菌剤対応補助剤は、高付加価値作物における後期シーズンの病害圧力と、微生物の生存率を保護するためにノニオン系・低毒性補助剤を必要とする生物的殺菌剤の普及に牽引され、年平均成長率12.4%で成長しています。殺虫剤補助剤はアジア太平洋の綿花・水稲で増加しており、総合的病害虫管理が被覆ニーズを高めています。

BASF SEの2024年10月のAgroSpheresとの生物殺虫剤デリバリープラットフォームに関するパートナーシップは、生物的作物保護における界面活性剤適合性の戦略的重要性を示しており、このセグメントは2030年までに世界で120億米ドルに達すると予測されています。トリアゾールおよびストロビルリン殺菌剤との適合性が製品設計を方向付けており、NouryonのAdsee Flex 960がその証左となっています。ドローン散布機は全身性除草剤のニーズを高め、浸透剤の需要を強化しています。タンクミックスの簡便性も、湿潤、浸透、ドリフト制御を組み合わせた多目的製剤の需要を促進しています。

基材別:合成品の量とバイオベースの勢い

合成基材は2025年に64%の市場シェアを保持し、石油由来エトキシレートおよびスルホン酸塩が予測可能な性能とバイオベース代替品に対して25〜40%のコスト優位性を提供しています。バイオベース基材は、小売業者の調達義務、企業のESGコミットメント、再生可能炭素原料を優遇する欧州・北米の規制インセンティブに牽引され、2031年にかけて年平均成長率18.1%で成長すると予測されています。発酵技術の規模拡大に伴い価格平価が近づいており、Clariant International Ltd.のSynergen Soilが欧州で合成品のベンチマークに匹敵しています。

再生可能炭素含有量30〜50%のハイブリッドブレンドは中間的な立場を取り、性能を損なうことなくESG目標を達成しています。バイオベースエトキシレートの低温粘度の課題は依然として残り、早期シーズン散布では合成品が主流を維持しています。炭素税とサプライチェーンの排出量追跡が植物由来原料への採用をさらに促進しています。基材セグメントは、合成品の性能とバイオベース含有量を組み合わせて持続可能性の閾値を満たすハイブリッドブレンドへと進化しており、コスト、有効性、規制コンプライアンスのバランスを取る戦略となっています。

作物用途別:作物ベースの穀物が基盤、果物・野菜が急増

作物ベースセグメントは、広大な小麦、トウモロコシ、水稲、大豆の作付面積により2025年の界面活性剤使用量の34%を吸収しました。このセグメントはまた、残留物フリー農産物のプレミアム価格設定と生物的殺菌剤使用の増加を反映し、2031年にかけて年平均成長率11.7%で市場全体を上回るペースで成長しています。菜種、ひまわり、セイヨウアブラナを含む油糧種子は作物ベース需要の約20%を占め、農業者が除草剤耐性雑草を管理するために輪作を多様化する東欧・オーストラリアで拡大しています。

生鮮農産物における残留懸念が非植物毒性湿潤剤を促進しています。早期シーズンの野菜プログラムはClariant International Ltd.のSynergen Guard 100を低温有効性のために採用しています。大規模穀物は規模の経済を活用し、ヘクタール当たりの補助剤コストを2〜4米ドルに抑えていますが、ジカンバおよびグリホサートプログラムにおける耐性雑草には浸透型界面活性剤に依存しています。芝生・観賞用植物用途は視覚的品質を保護する低植物毒性製剤を優先しており、感受性種に対して安全性が実証されたノニオン系および両性化学品に界面活性剤の選択が限定されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

形態別:液体の利便性が粉末ニッチを支配

液体製剤は2025年に68%のシェアを占め、精密散布機でのリアルタイム計量注入を可能にしています。ドローンの普及と自動化が液体の年平均成長率10.3%を牽引しています。粉末は冷蔵チェーン物流が不足する地域で支持されており、温度変化による相分離に耐性があります。これらの製品は、液体界面活性剤がゲル化または分離する温度極端に耐えられる粉末形態として、冷蔵チェーンインフラが限られた遠隔地域で物流上の優位性を提供します。調製時間と労働要件が米国・欧州の大規模農場での粉末採用を制限しています。

Clariant International Ltd.のDispersogens TP 100 Tは水和剤セグメントを支え、硬水での粒子懸濁を確保しています。南米・アフリカはコスト抑制のために依然として粉末を好みますが、液体は微生物胞子を損傷する粉塵が生じる生物的農業資材で主流となっています。液体界面活性剤は生物的作物保護においても好まれており、粉末形態は取り扱い中に微生物の生存率を損なう粉塵を発生させる可能性があります。

機能別:湿潤剤がトップ、浸透剤が存在感を増す

湿潤剤は表面張力を25〜30ダイン/cmに低下させることで2025年に55%のシェアを保持しました。浸透剤は全身性除草剤および超高濃度ドローン散布に不可欠であり、年平均成長率14.9%で成長しています。浸透剤は有効成分が散布後30〜60分以内にクチクラバリアを突破することを可能にし、降雨による洗い流しへの脆弱性を低減し、天候が予測しにくい地域での散布窓を拡大するスピード優位性をもたらします。分散剤はニッチな除草剤ブレンドの粉末製剤に不可欠なままです。

Ashlandのeasy-wet 300 nは表面張力を22ダイン/cmまで低下させ、タマネギおよびアブラナ科作物の被覆を支援しています。Nouryonが2025年4月に発売したAdsee Flex 960は、湿潤と浸透機能を単一製剤に統合し、複数の除草剤化学品を管理する農業者のタンクミックス手順を簡素化し補助剤在庫を削減しました。ドリフト制御と湿潤・浸透を統合した多機能界面活性剤が農業用界面活性剤市場全体の新製品パイプラインをリードしています。

地域分析

北米は2025年に38%のシェアで首位を占めました。大規模な大規模作物農業は、補助剤の用量を樹冠マップに合わせて調整し、水使用量を最大30%削減する精密散布機を採用しています。EPAの農薬登録改善法による規制の影響が既存界面活性剤の製剤見直しを強制しています。メキシコの農業セクターは、輸出市場が厳格な最大残留限度を満たす残留物フリー農産物を求めるアボカドおよびベリー生産において界面活性剤使用量を拡大しています。

アジア太平洋は年平均成長率11.5%で最も急速な拡大を示しています。インドの硬水条件と中国の労働力不足が補助剤の必要性を高め、ドローンプログラムはペイロード量を75%圧縮しています。ドローン散布向け超高濃度製剤は中国で急速に進歩しており、2024年に空中散布の規制承認が合理化されました。熱帯地域における湿度起因の植物毒性がナノエマルジョンの展開を遅らせていますが、水稲・大豆に適した湿度応答型ブレンドの開発を加速させています[3]出典:インド作物保護協会、「農薬市場成長2024」、cropprotection.org.in。

欧州は、生分解性原料を優遇するREACHと炭素税に導かれて前進しています。ドイツ、フランス、英国がドリフト制御技術への投資をリードしています。南米はブラジルが作物保護製品の登録を追加し、拡大した大豆作付面積での全身性除草剤浸透を推進することで成長しています。アフリカおよび中東の成長は農業集約化と精密灌漑によって支えられています。

規制環境

欧州連合では、共製剤および展着剤として使用される農業用界面活性剤は、植物保護および化学物質関連の法制の下でより厳格な管理を受けている。2026年5月、欧州委員会規則(EU) 2026/1120は規則(EC) No 1107/2009の附属書IIIを更新し、植物保護製品または展着剤として使用するには容認できない共製剤として特定された12物質を追加し、製品ポートフォリオの見直しと再処方作業を引き起こした。加盟国は2028年6月16日までにこれらの共製剤を含む製品の認可を修正または撤回しなければならない。別途、規則(EU) 2024/1487は、セーフナーおよびシナジストの段階的見直しのための作業計画を策定し、2025年7月から申請を審査対象とし、界面活性剤系に一般的に依存する非活性成分に対するデータおよび開示要件を強化した。

米国では、食品用途に施用される殺虫剤製品において不活性成分として使用される界面活性剤の遵守事項は、連邦食品・医薬品・化粧品法(FFDCA)およびEPAの許容量または許容量免除に関する要件(40 CFR 180)に基づいている。殺虫剤使用希釈液に添加される生産者添加型展着剤は、21 CFR 172.710の条件によりさらに制限されており、これは圃場希釈添加に許可される特定の展着剤クラスを列挙している。この枠組みは不活性成分の同一性および使用条件に対する基準を引き上げ、EPAおよびUSDAの有機関連不活性成分に関する考慮事項により整合しやすい生分解性かつ低毒性の界面活性剤化学への市場シフトを支えている。

競争環境

市場集中度は中程度であり、上位5社が2025年の収益の相当なシェアを占めています。BASF SEは垂直的な原料統合とEU準拠の生分解性製品の発売を活用しています[2]出典:BASF SE、「AgroSpheresコラボレーション発表」、basf.com。Corteva Agroscienceは補助剤をデジタルプラットフォームと組み合わせ、農業者の乗り換えコストを生み出しています。Solvay SAはティアワングループを形成し、バイオベースおよびナノエマルジョンの革新を追求しています。戦略的パターンはバイオベース原料の垂直統合、ナノエマルジョンプラットフォームの開発、作物保護における隣接機会を獲得するための生物的農業資材サプライヤーとのパートナーシップを中心に展開されています。

ホワイトスペースの可能性は、特に熱帯大豆・水稲における葉焼けを防ぐ湿度応答型ナノ界面活性剤にあります。Marubeni Corporation、Clariant International Ltd.、Nouryonなどの小規模な挑戦者は、迅速な製品発売サイクルと再生可能原料によって市場を攪乱しています。AshlandとBionemaはタマネギ向け低張力湿潤剤や生物的適合補助剤などの専門ニッチに注力しています。これらの企業は、既存大手が差別化された製品を持たないバイオベースおよび精密農業セグメントをターゲットとしています。

規制コンプライアンスコストは、自社毒性試験ラボを持つ垂直統合大手に有利に働きます。デジタル農学パートナーシップは、アルゴリズムが微気候に応じて補助剤ブレンドを処方するにつれて将来の競争を形成しています。競争環境は、コストと流通リーチで競争する規模プレーヤーと、ドローン散布や生物的農業資材などのニッチ用途での差別化されたパフォーマンスによってプレミアム価格を獲得する革新スペシャリストに二極化しています。

農業用界面活性剤産業リーダー

BASF SE

Corteva Agriscience

Nouryon

Solvay SA

Marubeni Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の代替は、噴霧性能を維持しながら制限または精査対象となっている化学物質を置き換えられる供給業者にとって、短期的な空白領域を生み出している。EU域内では、共製剤および界面活性剤に適用される更新された要件および物質レベルの管理(規則(EC) No 1107/2009の附属書IIIの2026年5月更新を含む)が再処方サイクルを加速させ、透明性が高く準拠した不活性成分パッケージへの需要を高めている。これは、湿潤性、ドリフト制御、水質調整を組み合わせた多機能展着剤だけでなく、バイオベースおよび生分解性の非イオン系システムにおける機会も支えており、資格認定および文書化が必要なタンクミックス成分数の削減につながっている。

精密散布の潮流はまた、高濃度および航空散布用界面活性剤システムの製品設計の方向性を形作っている。Rovensa NextsのORO-5(2026年6月)のような製品発売は、ドリフト低減および水質調整のための多機能展着剤として位置づけられており、多様な水質および現代のノズル・散布制約下での性能を狙った商業化を強調している。2026年4月に発表された植物由来ポリオキシエチレン脂肪酸エステルおよびドローン散布用界面形成展着剤に関する学術研究は、従来のエトキシレートおよびシリコーンを超えた技術的差別化の道筋を裏付けており、超高濃度製剤および生物学的適合性要件に重点を置くレポートの焦点と一致している。

最近の業界動向

- 2026年5月:BASFはオーストラリアでBasta ULTRAを発表した。これはGlu-L技術と耐雨性処方を特徴とする非選択性除草剤であり、オーストラリア農薬・獣医薬品局(APVMA)に登録されている。この製品の位置づけは、展着剤および界面活性剤の挙動(被覆性、保持性、耐候性)に依存する処方性能属性を強調しており、規制市場においてより高性能な湿潤剤・浸透剤システムへの需要を強化している。

- 2026年4月:BASFはオーストラリアでLiberty ULTRAを発売した。これはGlu-L技術とLiberty Lock処方を用いたグルホシネート除草剤であり、APVMAに登録されている。液滴の付着性および拡散機能を処方コンセプトに組み込むことで、この発売は作物保護有効成分と界面活性剤による性能とのより緊密な統合を強調しており、互換性のある農業用界面活性剤パッケージへの基準を引き上げている。

- 2024年9月:Ashlandはeasy-wet 300 nを商品化した。これはトウモロコシ、大豆、小麦、特殊作物を含む作物保護用途向けの生分解性・シリコーンフリーの非イオン系超湿潤剤である。この発売は、被覆性を犠牲にすることなく持続可能性および残留物に敏感なプログラムに適合できる、高性能な非シリコーン湿潤剤への継続的なシフトを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本手法において、農業用界面活性剤市場は、作物への湿潤性、拡散性、保持性、浸透性を向上させるために作物保護用噴霧混合液に意図的に添加される界面活性剤を対象とする。市場規模は、各地域における農場および専門的な作物散布用途向けに販売されたこれらの界面活性剤製品の価値として算出されている。

対象範囲の除外事項:家畜衛生、収穫後洗浄、一般家庭用または産業用清掃のみに使用される界面活性剤は除外する。

セグメンテーション概要

- 製品タイプ別

- アニオン性

- ノニオン性

- カチオン性

- 両性

- 油性界面活性剤

- 用途別

- 除草剤

- 殺虫剤

- 殺菌剤

- その他用途

- 基材別

- 合成

- バイオベース

- 作物用途別

- 作物ベース

- 穀物・シリアル

- 油糧種子

- 果物・野菜

- 非作物ベース

- 芝生・観賞用草

- その他作物用途

- 作物ベース

- 形態別

- 液体

- 粉末・顆粒

- 機能別

- 湿潤剤

- 分散剤

- 浸透剤・補助剤

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、農業用界面活性剤の消費の背後にある需要状況とサプライチェーンの実態を把握するために用いられた。我々は、USDAの作物および農薬使用に関する公表資料、FAOSTATの作付面積および生産量系列、Eurostatの農業指標、関連化学品カテゴリーのUN Comtrade貿易フローなどの公開情報源に依拠し、これらを合わせて数量と地域構成に関する目安を設定した。

並行して、企業の年次報告書および投資家向け資料、製品ラベルおよび規制関連の登録情報、業界団体のウェブサイト、信頼できる報道を確認し、界面活性剤が散布プログラム内でどのように位置づけられているか、また価格が原料コストとどのように連動する傾向があるかを把握した。必要に応じて、企業財務情報のための有料購読サービスと、出荷レベルの輸出入シグナルのための別の有料サービスも確認し、公開データで見えた傾向の方向性を裏付けた。これらのデスクソースはあくまで例示であり、作業中にデータポイントを収集、相互確認、明確化するために他にも多くの参考資料が使用された。

一次インタビューおよび調査

一次調査は、実際の購買状況において何が農業用界面活性剤として計上されるか、また各流通チャネルにおいてどのように価格設定されるかを検証することに重点を置いた。我々は処方業者、流通業者、作物投入資材アドバイザーの組み合わせにインタビューを行い、その後フォローアップ確認を用いて、作物別の使用率、典型的なタンクミックス慣行、およびAPAC、EMEA、アメリカ大陸全域でのバイオベースおよび特殊界面活性剤の採用状況を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部:12% | APAC:43% |

| ミドルティア:55% | 機能・部門責任者:40% | EMEA:35% |

| 小規模プレーヤー:14% | マネージャー:48% | アメリカ大陸:22% |

市場規模算出および予測

市場規模の算出は、作付面積および作物保護散布強度を用いて対象需要プールを再構築するトップダウン方式から始まり、その後、典型的な界面活性剤処理率および実際に界面活性剤を含む散布プログラムの割合によって調整される。これらの需要シグナルは、コモディティ化学品と高付加価値の特殊品・バイオベース製品との構成シフトを反映した地域別価格帯を用いて価値に変換された。

その後、選択的なボトムアップ検証を用いて合計値の妥当性を確保した。これには、チャネル別のリットルまたはキログラム当たりの価格サンプル、流通業者レベルの構成コメント、および明確に報告されている場合のサプライヤー収益エクスポージャーの限定的な集計が含まれる。企業開示情報が詳細でない場合は、用途レベルの配分、および貿易・生産指標に対する相互確認を通じてギャップを処理し、その後アナリストによるレビューを行った。

予測については、一次調査回答者が本市場において最も感応度が高いと合意した変数を基準にシナリオ分析を用いた。主要な入力要素には、主要作物の作付面積動向、除草剤・殺菌剤プログラムの強度、特定化学物質に対する規制圧力、バイオベース採用率、および一般的な界面活性剤原料の原料主導の価格変動が含まれる。成長が単一の入力要素によって左右されないよう前提条件をストレステストし、最終系列は観測された農業サイクルおよび調達行動と整合するようにした。

データ検証および更新サイクル

算出結果は、作物化学品需要の方向性、関連化学品カテゴリーの貿易動向、作物群別のヘクタール当たり使用量の推定値など、独立したシグナルと照合された。モデルが外れ値を示した場合、その要因を価格の段階的変化、構成に関する前提、または浸透率の推定のいずれかに遡って特定し、2回目のレビューを経てのみ修正した。

承認前に、分析は複数の社内チェックを経て、算術、換算、地域別内訳が全期間を通じて一貫していることを確認する。レポートは毎年更新され、規制の変化、急激な原料価格の変動、または大規模な供給の混乱など重要な事象が発生した場合には中間更新が行われる。納品直前には、最新の利用可能な指標を反映するよう最終確認を行う。

Mordor Intelligenceの農業用界面活性剤市場規模算出と他の公表推計との比較

農業用界面活性剤の公表された市場規模は、同じ対象を扱っているように見えても異なる場合がある。その違いは通常、農業用界面活性剤として何が計上されているか(より広範な展着剤プールとの対比)、地域間で価格がどのように正規化されているか、新たな作物・調達シグナルが出現した後に基準年が更新されているかどうかから生じる。

主な差異は、界面活性剤以外の散布用展着剤が合計に組み込まれているかどうかから生じる。Mordor Intelligenceは、作物保護散布における湿潤性、拡散性、保持性、または浸透性の向上に使用される界面活性剤製品のみを計上し、数値を膨らませる可能性のある隣接添加剤カテゴリーは除外している。また、ある推計が単一の基準年と固定価格に依存する一方、別のモデルが原材料コストおよびチャネル割引の変化に応じて構成や通貨タイミングを更新している場合にも、小さな差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.26 B (2025) | |

| 大手コンサルティング会社A | USD 1.56 B (2025) | 基準年の価格スナップショットに密接に紐づいた狭い価値プールを使用しており、特殊グレードおよびより高いチャネルマージンが一般的な地域を過小評価する可能性がある。 |

| 業界出版社B | USD 1.96 B (2025) | 異なる包含範囲と地域別加重を適用しており、価格の推移が不透明であるため、構成がバイオベースおよびプレミアム機能へシフトする際に合計値が変動する可能性がある。 |

この比較は、差異の大部分が対象範囲の選択と、価格および構成が地域・作物プログラム全体でどのように更新されるかによって説明されることを示している。合計値を作物散布強度、実際の使用率、および検証可能な現実的な価格帯に結びつけることで、最終推計は再現・検証可能な明確な手順に遡って追跡できる状態を保っている。

レポートで回答される主要な質問

2031年までの農業用界面活性剤市場の予測値は?

2031年までに33億5,000万米ドルに達し、年平均成長率6.9%で成長すると予測されています。

2031年にかけて最も急速に成長する地域はどこですか?

小規模農家がドローン散布と精密農業を採用するにつれ、アジア太平洋が2031年にかけて最高の年平均成長率11.5%を記録すると見込まれています。

現在市場をリードしている製品タイプはどれですか?

ノニオン系界面活性剤は除草剤、殺虫剤、殺菌剤との幅広い適合性から、2025年に41%の最大シェアを保持しています。

規制は製品開発にどのような影響を与えていますか?

REACHおよびEPAの残留限度が生分解性・バイオベース成分への転換を加速させ、既存エトキシレートの製剤見直しを促しています。

界面活性剤の使用を再構築している技術トレンドは何ですか?

リアルタイムのデジタル農学プラットフォームが樹冠密度と天候に基づいて界面活性剤ブレンドを処方し、散布量を最大30%削減しています。

競争環境を支配している企業はどこですか?

BASF SE、Corteva Agriscience、Marubeni Corporation、Nouryon、Solvay SAが世界の収益の相当なシェアを集合的に支配しています。

最終更新日: