農業用接種材市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.35 十億米ドル |

| 市場規模 (2031) | 19.46 十億米ドル |

| 成長率 (2026 - 2031) | 9.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用接種材市場分析

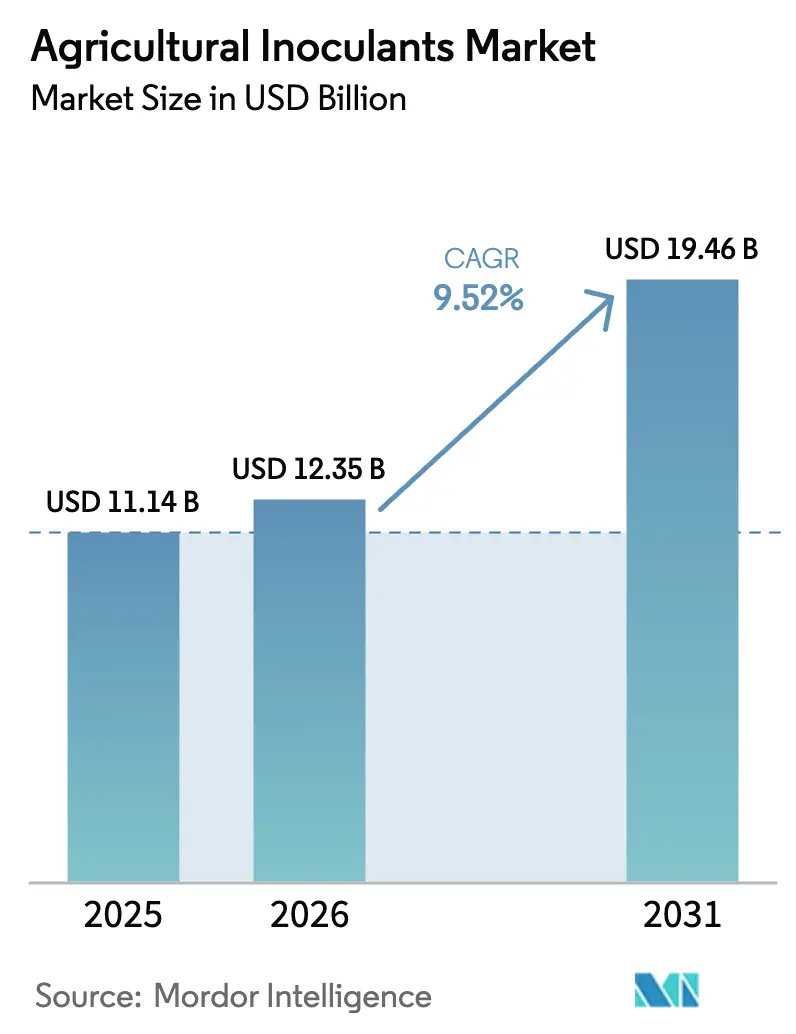

農業用接種材市場規模は、2025年の111億4,000万米ドルおよび2026年の123億5,000万米ドルから、2031年までに194億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.52%を記録すると予測されています。カーボンクレジットプログラムの拡大、カプセル化プラットフォームへのベンチャー投資、種子施用型微生物コンソーシアの増加が、広域農業および特殊作物の両方における普及経路を広げています。小売業者のサステナビリティ監査、欧州連合における農薬規制の強化、政府の肥料補助金の方針転換が需要をさらに押し上げています。市場参加者は接種材を種子遺伝子および作物保護ポートフォリオと組み合わせており、精密農業ツールが可変施用率による微生物配置を可能にし、農業者の投資収益率向上を支えています。大手企業が地域の専門企業を買収して独自菌株と流通網を確保するにつれ、競争の激しさが増しています。

主要レポートのポイント

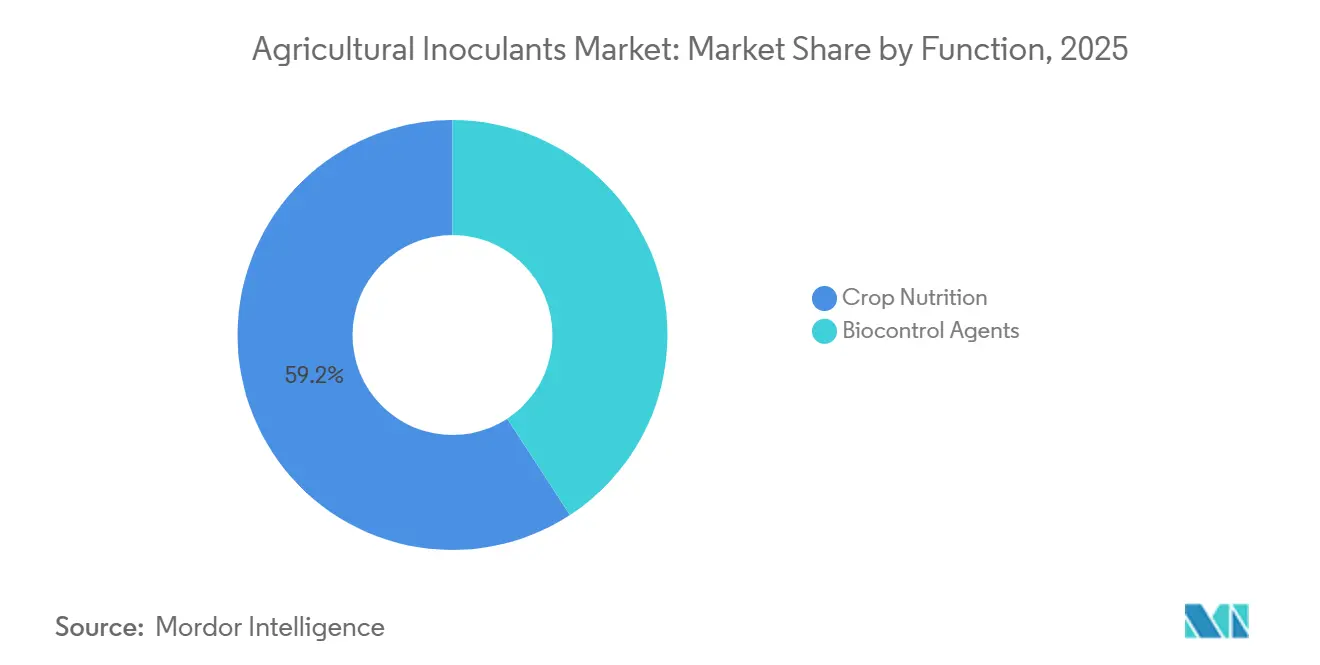

- 機能別では、作物栄養が2025年の農業用接種材市場シェアの59.2%をリードし、生物防除剤は2031年にかけてCAGR 11.4%で成長すると予測されています。

- 微生物別では、細菌製品が2025年の売上高の71.3%を占め、真菌接種材は2031年にかけてCAGR 12.9%で成長すると予測されています。

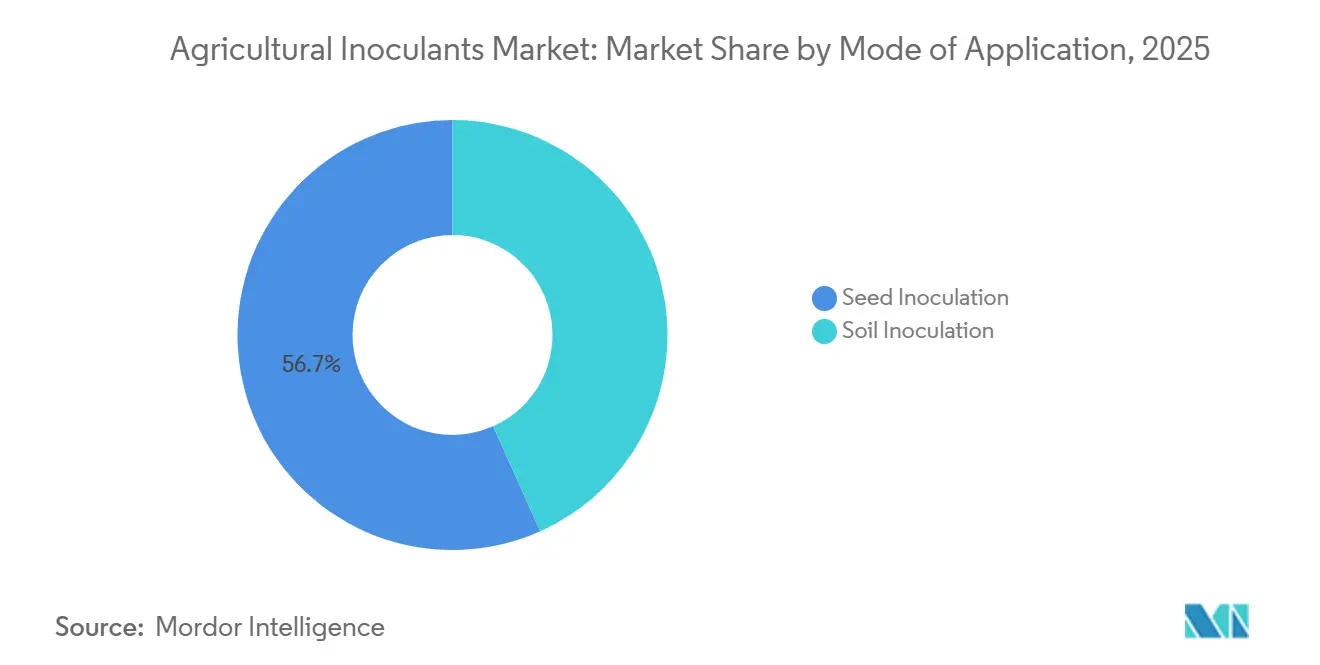

- 施用方法別では、種子接種が2025年の農業用接種材市場規模の56.7%のシェアをリードし、土壌接種は2031年にかけてCAGR 12.5%で成長すると予測されています。

- 作物タイプ別では、シリアル・穀物が2025年の需要の41.7%を占め、果物・野菜が2031年にかけてCAGR 10.9%で最も急成長するセグメントとなっています。

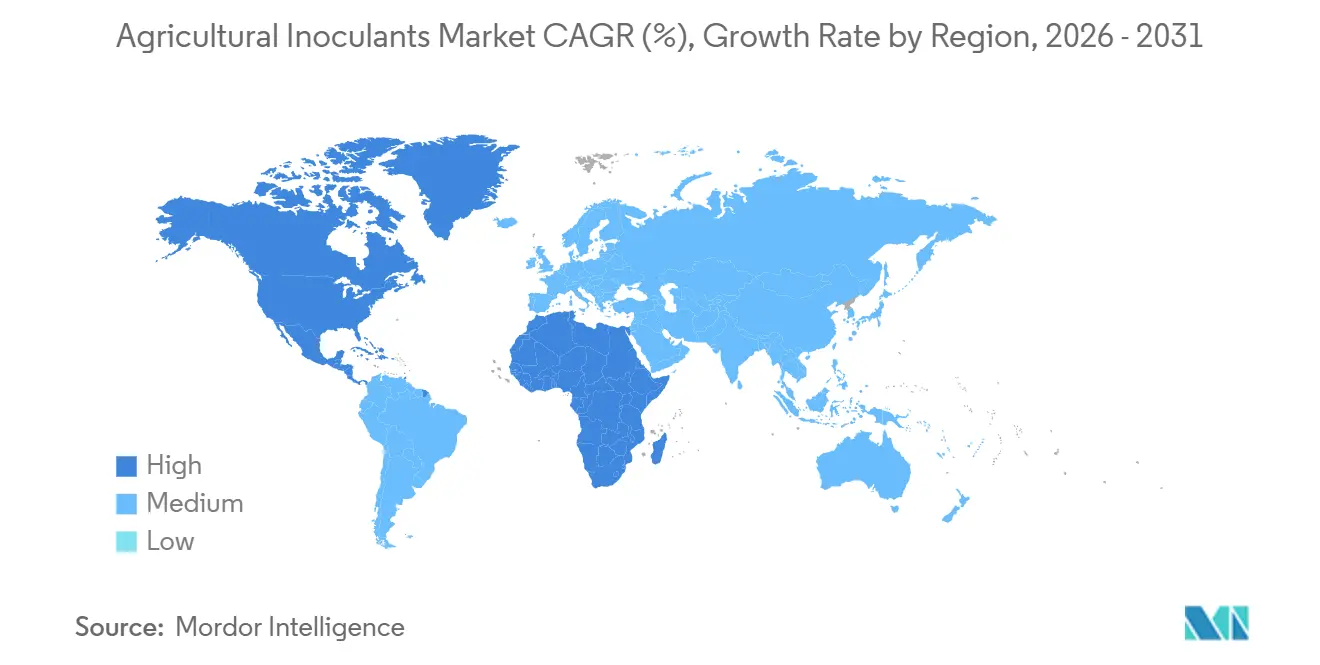

- 地域別では、北米が2025年の売上高の32.8%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 9.9%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業用接種材市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機認証基準への移行 | +1.8% | 欧州連合、北米、およびグローバルへの波及 | 中期(2〜4年) |

| 耕作可能地の縮小と食料安全保障への圧力 | +2.1% | 世界全体 | 長期(4年以上) |

| 生物系投入材に向けた政府肥料補助金の再編 | +2.3% | アジア太平洋、南米、アフリカ | 短期(2年以内) |

| 種子施用型生物コンソーシアの急速な拡大 | +1.6% | 北米、南米、欧州での新興 | 中期(2〜4年) |

| 微生物向けカプセル化技術へのベンチャー投資 | +1.2% | 北米・欧州主導、グローバルリーチ | 中期(2〜4年) |

| 生物学的窒素固定によるカーボンクレジットの収益化 | +1.4% | 北米、欧州、オーストラリアでのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機認証基準への移行

米国農務省(USDA)の国家有機プログラムおよび欧州連合有機規則2018/848の下での有機農地面積は2024年に9%増加し、世界全体で7,800万ヘクタールに達しました。認証機関は現在、移行期プロトコルにおける窒素およびリンの主要供給源として微生物接種材を義務付けています [1]出典:USDA、「有機農地統計2024」、USDA.GOV。この義務付けは接種材需要の構造的基盤を生み出しており、農業者は認証取得のために生物系投入材の使用を文書化しなければなりません。2024年、ドイツとフランスの小売チェーンはサプライヤーのスコアカードを更新し、微生物施用率の第三者検証を義務付け、購買決定を農学者から監査コンプライアンスに重点を置く調達チームへと移行させました。欧州委員会の「農場から食卓へ」戦略は2030年までに有機農地を25%にすることを目指しており、認証済み接種材を必要とする1,200万ヘクタールの追加が必要となります。認証主導の需要は価格弾力性が低く、農業者は認証を失わずに生物系投入材を合成代替品に置き換えることができません。

耕作可能地の縮小と食料安全保障への圧力

世界の一人当たり耕作可能地は、都市化と土壌劣化が土地回収努力を上回る中、2020年の0.21ヘクタールから2024年には0.19ヘクタールに減少しました。バングラデシュ、エジプト、ベトナムの政府は2024年の国家食料安全保障計画にヘクタール当たり収量目標を盛り込んでおり、微生物接種材は合成肥料の使用量を増やすことなく10%〜15%の生産性向上をもたらす可能性があります。このアプローチは、より厳格な水質規制の下での栄養素流出に対するペナルティを回避するのに役立ちます。インドでは、持続可能農業のための国家ミッションが2024年に1億8,000万米ドルを割り当て、800万人の小規模農家の小麦・稲作農家にアゾトバクターおよびリン酸塩可溶化細菌を配布し、補助金の受給資格を接種材の使用記録に連動させました。土地不足は生物学的収量向上の経済的メリットを高めており、農業用途以外に転換されるヘクタールが増えるにつれて農業生産損失の機会費用が上昇しています。

生物系投入材に向けた政府肥料補助金の再編

2024年、中国農業農村部は尿素および重過リン酸カルシウム補助金から生物肥料調達へ150億人民元(21億米ドル)を振り向け、深刻な土壌酸性化と地下水硝酸塩汚染の影響を受けた省を優先しました。ブラジルのプラノ・サフラ2024〜2025は生物系投入材購入に連動した低金利融資枠として32億レアル(6億4,000万米ドル)を割り当て、大豆システムにおける接種材の普及率を1作付けサイクル以内に作付面積の68%から81%に引き上げました。米国農務省は2024年に環境品質インセンティブプログラムを拡大し、カバークロップ施用における接種材コストの最大75%を補償し、ミシシッピ川流域の400万エーカーを対象に栄養素流出の削減を目指しました。これらの補助金再編により、接種材普及の回収期間が3〜5年から18ヶ月未満に短縮され、リスク回避型農業者の普及が加速しています。

種子施用型生物コンソーシアの急速な拡大

Corteva Agriscience社の年次報告書によると、2024年の作付けシーズン中、北米で販売された処理大豆種子の42%に多菌株接種材コーティングが含まれており、2023年の29%から増加しました。この増加は、殺菌剤と生きた細菌の間の相性問題に対処した共製剤技術の進歩によって推進されました。Bayer社が2024年に導入したBioRise Cornは、バチルスとアゾスピリルム菌株を組み合わせた製品であり、米国コーンベルトの120万エーカーで使用されました。農業者は、畝内施用の労働力を不要にしたことが購買決定に影響した主な要因として挙げました。種子施用コンソーシアは農場での取り扱いを簡素化し、液体接種材施用に必要な専門機器を持たないことが多い大規模経営者にとっての重大な普及障壁を克服します。さらに、農業者施用から種子会社施用への移行により、在庫リスクとコールドチェーン物流が既存インフラを持つ流通業者に移転されます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業者の認知不足と農場での取り扱いの複雑さ | -1.5% | アジア太平洋、アフリカ、南米の一部 | 短期(2年以内) |

| 即効性のある合成肥料への選好 | -1.2% | 世界全体、集約的作付けシステムで顕著 | 中期(2〜4年) |

| 積み重ね型微生物カクテルに関する規制のグレーゾーン | -0.9% | 欧州、北米、アジア太平洋での新興 | 中期(2〜4年) |

| 延長されたサプライチェーンにおける生物学的汚染リスク | -0.8% | アフリカ、東南アジア、南米の遠隔地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農業者の認知不足と農場での取り扱いの複雑さ

インド、インドネシア、ナイジェリアの小規模農家は、適切な保管・混合・施用プロトコルを実演する普及サービスの技術的能力が限られているため、接種材の普及率が15%未満であると報告しています [2]出典:国際食料政策研究所、「生物系投入材の小規模農家による普及」、IFPRI.ORG。2024年に西ベンガル州の稲作農家2,400人を対象に実施した調査では、62%が液体接種材を30日以上常温で保管していたことが明らかになりました。この慣行により、施用時の微生物生存率が10%未満に低下し、収量上の利点が失われ、接種材の生物学的有効性に対する懐疑論が強まりました。効果的な研修プログラムでは、正しい施用を確保するために農業者一人当たり3〜5回の対面実演が必要です。このコスト集約的なアプローチは、分散した農地が特徴の地域でのスケーラビリティを制限します。取り扱いミスによる製品性能の失敗が否定的な口コミにつながり、複数の作付けシーズンにわたって持続する可能性があるため、認知不足は高成長地域における対応可能な市場を縮小させます。

即効性のある合成肥料への選好

合成窒素肥料は施用後7〜10日以内に目に見える緑化をもたらしますが、微生物接種材は根の定着と測定可能な収量反応をもたらすまでに3〜4週間を要します。この遅延は、数十年にわたる化学系投入材への依存によって形成された農業者の期待と相反します。スペインとイタリアの高付加価値野菜生産では、農業者は作物の吸収曲線に合わせて窒素を分割施用しています。接種材は、ほとんどの生産地域では依然として利用できない高度な土壌検査インフラなしにはこの精度に対応できません。2024年には合成窒素と接種材の価格差が1エーカー当たり8米ドルに縮小しましたが、長期的な土壌健全性よりも短期的な収量最大化を重視する農業者の間では、合成肥料への選好を維持する性能格差の認識が続いています。この課題に対処するには、累積的な利点を文書化するための複数年にわたる圃場試験が必要であり、そのプロセスは典型的な製品発売のタイムラインを超えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:栄養の優位性が生物防除剤の成長を覆い隠す

作物栄養は2025年の市場シェアの59.2%で農業用接種材市場をリードしており、窒素固定および可溶化微生物が合成肥料の一部を代替するケースが増えています。農業用接種材の作物栄養市場は、生物系代替品の普及を促進する肥料コストの上昇に牽引され、着実に成長すると予測されています。農業者は収量を維持しながら窒素投入量を15〜25%削減できたと報告しており、回収期間の短縮につながっています。

生物防除剤は、欧州連合における合成殺線虫剤の規制制限と保護施設園芸におけるトリコデルマ系生物防除ソリューションへの需要増加に支えられ、2031年にかけてCAGR 11.4%で成長すると予測されています。2024年、スペインとトルコの農業者はトリコデルマ接種材を点滴灌漑システムに組み込み、トマトとキュウリ作物における根腐れ発生率を25〜30%削減しました。これにより、環境審査が続くメチルブロマイド代替品の必要性がなくなりました。こうした動向は、単独の栄養プロバイダーに対して、市場シェアを失うリスクを避けるために統合型製品ポートフォリオへの拡大を迫っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

微生物別:細菌の優位性が真菌による変革に直面

細菌は2025年の農業用接種材市場シェアの71.3%を占め、マメ科植物におけるリゾビアの長年の実績とシリアルへの応用拡大に牽引されています。この優位性は、実証された有効性、費用対効果、および規制要件への精通に起因しています。根粒菌は最大の細菌サブセグメントであり続けており、熱帯大豆生産向けに特別に最適化されたブラジルリゾビウム菌株がブラジルとアルゼンチンでさらに市場シェアを獲得しています。インドでは、州立農業大学の研究結果が尿素施用量を25%削減した場合に収量が8〜12%増加することを示したことを受け、2024年に小麦地帯でアゾトバクターの普及が拡大しました [3]出典:インド農業研究所、「アゾトバクター小麦試験」、IARI.RES.IN。

真菌は最も急成長しているグループであり、2031年にかけてCAGR 12.9%で成長すると予測されています。トリコデルマおよび菌根菌株は、病害抑制とリン吸収改善のためにますます活用されています。カプセル化技術の革新により棚安定性が向上し、最近の環境保護庁(EPA)の許容免除により承認プロセスが合理化されました。細菌接種材がスケールの優位性を維持する一方、真菌製品はプレミアムなストレス軽減効果により投資を集めています。さらに、リン酸塩細菌製剤は、土壌リン固定が窒素投入の有効性を制限するサハラ以南のアフリカで普及しています。バチルスやシュードモナスなどの他の細菌株も、ストレス耐性や養分利用効率などの特殊用途で成長しています。

施用方法別:種子コーティングが畝内施用方法を凌駕

種子接種は2025年の農業用接種材市場規模の56.7%のシェアをリードしました。この優位性は、種子会社が商業的な種子処理プロセスに微生物コーティングを組み込み、農場での取り扱いの必要性をなくし、一貫した微生物供給を確保していることに起因しています。葉面施用は最も小さなセグメントであり続けており、主にブドウや果樹などの特殊作物に使用され、葉面への微生物定着が葉面病原菌の抑制に役立ちます。種子コーティングへの移行は、農業者から種子会社への労働・機器コストの移転を浮き彫りにしており、種子会社は大規模に接種材を施用する設備を備えています。

土壌接種は、土壌検査データに基づく可変施用率による微生物施用を可能にする精密農業プラットフォームに支えられ、2031年にかけてCAGR 12.5%で成長すると予測されています。Corteva Agriscience社の2024年年次報告書によると、世界的に種子施用接種材は処理大豆種子を購入した農業者の92%の普及率を達成し、畝内施用を必要とする液体製品の38%の普及率と比較されています。土壌接種はオーストラリアとカナダの広域シリアルシステムでも普及しており、農業者はGPS誘導機器を使用して土壌有機物マップに合わせた可変施用率で粒状接種材を施用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

作物タイプ別:穀物が数量を支え、園芸が価値を牽引

シリアル・穀物は2025年の需要の41.7%を占め、小麦、トウモロコシ、稲の大規模生産、およびこれらのシステムにおけるアゾトバクターとリン酸塩可溶化細菌の実証された有効性に牽引されています。これらの作物は、主要作物の生産性向上を目的とした政府補助金プログラムの恩恵を受けています。対照的に、果物・野菜はプレミアムな作物価値と集約的な管理慣行のため、1エーカー当たりの接種材支出が高くなっています。接種材メーカーが回収期間が短く価格感度が低い用途に注力するにつれ、作物タイプの構成は徐々に高付加価値セグメントへとシフトしています。

果物・野菜は2031年にかけてCAGR 10.9%で最も急成長するセグメントです。この成長は、投入コストの削減と小売業者のサステナビリティ要件への準拠を目指す施設栽培事業者による菌根菌およびトリコデルマ接種材の採用に起因しています。豆類・油糧種子は、大豆、ヒヨコマメ、レンズマメの輪作におけるリゾビウムの広範な使用により、主にサハラ以南のアフリカと南アジアでのマメ科植物の作付面積増加に支えられ、相当な収益を生み出すと予測されています。綿花、サトウキビ、コーヒーなどの商業作物は市場の中間ティーンシェアを占めており、土壌劣化により合成肥料の有効性が低下した地域に普及が集中しています。芝生、観賞植物、林業などのその他の用途はニッチなままですが、拡大しています。自治体は都市流域への栄養素流出を最小化するために生物系投入材の採用を増やしています。

地域分析

北米は2025年の売上高の32.8%を占め、活発な研究開発活動と確立された農業系投入材流通ネットワークに支えられています。同地域は2031年までに顕著な成長が見込まれますが、合成肥料と比較した生物系製品の信頼性に対する多くの農業者の懐疑論により、世界平均を下回る可能性があります。規制経路は徐々に改善されており、バチルスおよびトリコデルマ菌株に対する最近の環境保護庁(EPA)の免除により新製品の市場投入期間が短縮されています。農業者教育の強化とカーボンクレジットプログラムの統合により、コーンベルトとプレーリー州全体での普及率が向上する可能性があります。

アジア太平洋は、小規模農家の稲作・小麦農家に生物肥料を提供するインドと中国の政府補助金プログラムに牽引され、2031年にかけて9.9%で成長すると予測されています。中国は550以上の微生物農薬製品を登録しており、規制の進歩を反映しています。同様に、インドの中央殺虫剤委員会は2024年初頭に416の生物農薬を承認し、生物防除剤の使用を促進しました。アフリカでは、農場でのリゾビア増殖など小規模農家向けに調整されたイニシアチブが、栄養重視の接種材に関連するコールドチェーンの課題を克服することを目指しています。ただし、同地域における市場の広範な成長は、普及サービスの利用可能性と接種材施用機器への資金調達に依存しています。

欧州は相当な収益を生み出しており、成長は主に有機野菜生産と施設園芸における生物防除手法の採用によって推進されています。同地域の持続可能な農業慣行への注力が生物系投入材への需要を引き続き牽引しています。南米はブラジルとアルゼンチンの大豆システムにおけるリゾビウムの広範な使用により、市場の中間ティーンシェアを占めています。二期作トウモロコシと小麦生産における接種材の採用が漸進的な成長を牽引しています。同地域の生物系投入材への依存は、農業者が作物収量を向上させる持続可能なソリューションを求めるにつれてさらに拡大すると予測されています。中東・アフリカは、食料安全保障イニシアチブが劣化した土壌での収量改善のために生物系投入材を優先するにつれて急速な成長を遂げています。インドでは、農業省が2024〜2025年の作付け年度中に800万人の農業者にアゾトバクターとリン酸塩可溶化細菌を配布しました。このプログラムにより、小麦作付面積における生物肥料施用率が12%から19%に増加し、他の地域での普及を促進する同様のイニシアチブの可能性が示されました。

競合状況

農業用接種材市場は中程度の競争を示しており、BASF SE、Bayer AG、Novonesis A/S、Corteva, Inc.、Syngenta Group Co., Ltd.が主要プレーヤーとして台頭し、2025年に相当な売上高シェアを共同で占めています。BASFは、生物系製品を化学ソリューションおよびデジタルツールと組み合わせた統合型作物保護戦略を活用し、顕著な市場シェアを保持しています。Novonesis は菌株発見と発酵スケールアップに注力し、Corteva は早期段階の技術を迅速な普及に向けて特定・加速するCatalyst投資プログラムを通じて生物系プラットフォームを活用しています。

2025年、Syngenta Groupはノバルティスの天然物リポジトリを取得し、新製品パイプラインを強化しました。上位5社が市場を支配する一方、残りのシェアは地域サプライヤーと専門バイオテクノロジー企業に分散しています。この分布は、精密施用デバイス、高度なカプセル化技術、または多菌株コンソーシアを提供する新規参入者にとっての重要な機会を浮き彫りにしています。

市場における戦略的トレンドは、パートナーシップと的を絞った買収を通じたイノベーションを重視しています。確立された企業は財務リソースを活用して独自の微生物ライブラリを確保し、スタートアップはカプセル化とAI駆動型施用システムにおける機動的な研究開発に注力しています。両グループは2031年までに相当なシェアを獲得することを目指し、棚寿命を延ばし、農業者の取り扱いを簡素化し、カーボンクレジットの利点を文書化する技術に投資しています。プレミアムな付加価値製剤が普及するにつれ、競争の激しさは増すと予測されており、規模と規制の専門知識が主要な差別化要因として浮上しています。

農業用接種材産業のリーダー企業

BASF SE

Bayer AG

Novonesis A/S

Corteva, Inc.

Syngenta Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Corteva Agriscience社は、アイオワ州ジョンストンの生物系製品製造施設を5,000万米ドル拡張することを発表しました。この拡張により、窒素固定および可溶化細菌接種材の生産能力が強化され、年間生産量が40%増加します。このイニシアチブは、2027年までに生物系製品の売上高10億米ドルを達成するという同社の目標と一致しています。

- 2024年12月:BASF SEとRizobacterは、南米全域での大豆接種材の共同開発・流通に関する戦略的パートナーシップを締結しました。この協力関係は、BASFのグローバルな研究開発能力とRizobacterの地域製造インフラおよびマメ科植物システムにおける専門知識を活用しています。

- 2024年10月:Novonesis社は、トマト生産における早期疫病に対抗するために設計された新しいトリコデルマ菌株について欧州食品安全機関の承認を取得しました。この承認により、欧州連合加盟国全体での製品の商業的発売が可能となり、規制制限がますます強化されている合成殺菌剤の代替品として位置付けられています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、農業用接種材市場を、食料・飼料作物における栄養素の利用可能性向上、窒素固定、または病害虫抑制を目的として、種子・土壌・葉面に施用される微生物製剤(主に細菌、真菌またはコンソーシア)の価値として定義する。

スコープ除外:サイレージ専用発酵助剤としてのみ販売される製品は対象外とする。

セグメンテーション概要

- 機能別

- 作物栄養

- 生物防除剤

- 微生物別

- 細菌

- 根粒菌

- アゾトバクター

- リン酸塩細菌

- その他の細菌

- 真菌

- トリコデルマ

- 菌根菌

- その他の真菌

- その他の微生物

- 細菌

- 施用方法別

- 種子接種

- 土壌接種

- 作物タイプ別

- 穀物・シリアル

- 豆類・油糧種子

- 商業作物

- 果物・野菜

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

ギャップを補完するため、当チームは北米、ブラジル、インド、フランス、南アフリカの農学者、製剤化学者、農業資材販売業者、農業協同組合にインタビューを実施する。これらの対話により、デスクリサーチのみでは把握できない実際の普及率、標準的な施用量、および将来の価格見通しを検証する。

デスクリサーチ

Mordorのアナリストはまず、FAO FAOSTAT、USDA ERS、Eurostat、ANPII、ICARなどの機関が公開するオープンデータセットをスクリーニングし、次にQuestelの特許分析、Volzaの出荷トレース、Dow Jones Factivaのニュースアーカイブを重ね合わせることで、作付面積の推計と接種材の普及状況を把握する。企業の10-K、投資家向け資料、各国のバイオ肥料ガイドラインはASPの手がかりと規制の進捗を提供する。上記の情報源は例示であり、データのクリーニングおよびセンスチェックには多数の追加参考資料が活用されている。

市場規模推計と予測

ハイブリッドのトップダウン構築により、作物面積を潜在的処理ヘクタールに変換し、地域別の普及率および施用量乗数を適用したうえで、加重平均販売価格で数量を価格換算する。結果は、選択的なボトムアップのサプライヤー積み上げおよびチャネルチェックによって相互検証される。主要変数には、大豆およびトウモロコシの作付面積、有機認証面積の成長、ヘクタール当たりの接種材施用量、平均賞味期限関連廃棄量、および地域別ASP分散が含まれる。作付面積、肥料価格指数、有機農地シェアを用いた多変量回帰が2025〜2030年の予測を牽引し、シナリオ分析は規制の大幅変更や干ばつイベントに対応して調整される。

データ検証と更新サイクル

アウトプットは過去の貿易データとの差異チェックを経て、シニアアナリストによるピアレビューが行われ、12か月ごとに更新される。また、重要なイベント(例:主要国レベルの登録変更)が発生した場合には、中間更新が実施される。

Mordorの農業用接種材ベースラインが信頼される理由

公表されている数値がしばしば乖離するのは、各出版社が独自の機能的スコープ、基準年、更新頻度を選択しているためである。

主なギャップ要因には、サイレージ添加剤の取り扱いの違い、バイオ肥料ブレンドを含めるかどうか、ASP上昇経路の相違、および為替換算のタイミングが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 11.23 B(2025年) | Mordor Intelligence | - |

| USD 1.10 B(2022年) | Global Consultancy A | 接種材とサイレージ添加剤のみを計上し、バイオ肥料サブセグメントを除外している |

| USD 0.96 B(2020年) | Research House B | 古い基準年と保守的な普及率の前提が価値を押し下げている |

| USD 4.43 B(2024年) | Industry Association C | 限られた地域の出荷調査に依存しており、ASP予測が横ばいとなっている |

この比較は、Mordorの広い機能的スコープ、年次更新、および相互検証された価格設定が、意思決定者が再現・説明可能な均衡かつ透明性の高いベースラインを生み出すことを示している。

レポートで回答される主要な質問

2026年の農業用接種材市場の規模はどのくらいですか?

市場は2026年に123億5,000万米ドルと評価されており、CAGR 9.52%を反映して2031年までに194億6,000万米ドルに達すると予測されています。

現在の販売を支配している施用方法はどれですか?

種子接種は、農場での取り扱いの障壁を取り除く種子会社との統合により、2025年の売上高の56.7%をリードしています。

生物防除剤の最も急速な成長を牽引しているものは何ですか?

特に欧州連合における合成殺線虫剤および殺菌剤の規制段階的廃止が、生物防除剤を2031年にかけてCAGR 11.4%の予測成長に押し上げています。

2031年までに最も多くの新規需要を追加する地域はどこですか?

インドと中国の補助金プログラムに支えられたアジア太平洋地域は、2031年にかけてCAGR 9.9%で拡大すると予測されています。

最終更新日: