農業用抗菌剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.24 十億米ドル |

| 市場規模 (2031) | 15.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

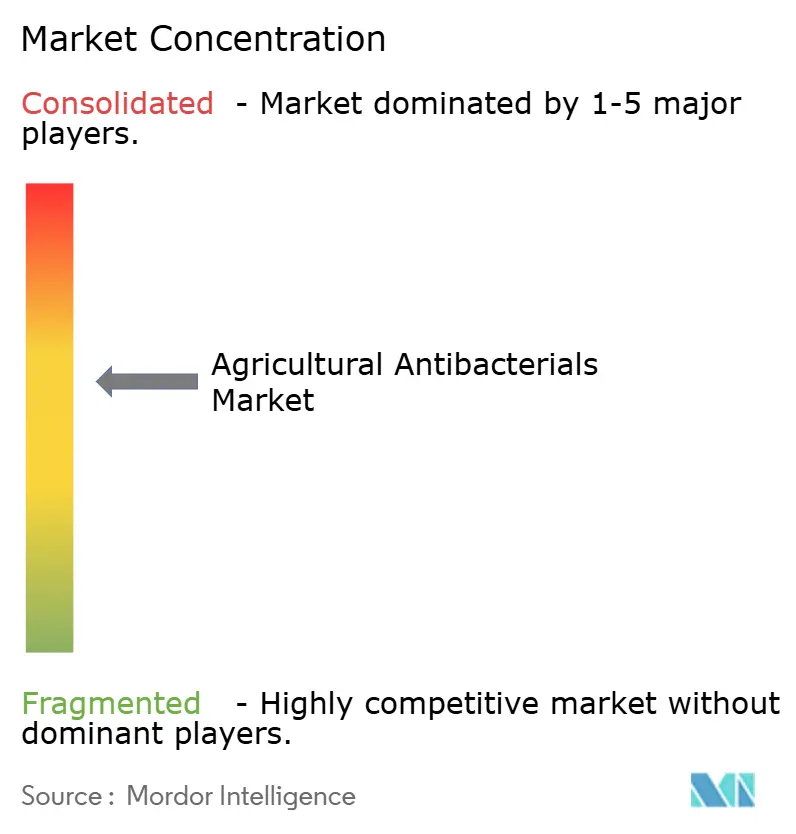

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用抗菌剤市場分析

農業用抗菌剤の市場規模は2025年に117億USDと評価され、2026年の122億4,000万USDから2031年には153億6,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.65%となっています。市場拡大は、気候変動に関連した細菌性病害の圧力の増大、施設栽培の拡大、ナノ銅および生物学的殺菌剤における技術的進歩に起因しています。銅系製品が市場を支配し続けているものの、規制要件と小売業者のサステナビリティ要求が、宿主特異的な生物学的ソリューションおよび精密施用システムの採用を加速させています。アジア太平洋地域が主要な需要センターであり続ける一方、北米と欧州は2030年までの市場発展に影響を与える規制の枠組みと技術標準を確立しています。主要サプライヤーは生物学的・デジタルソリューションへのポートフォリオ多様化を戦略的に進めており、IoT対応の施用タイミング、バクテリオファージの商業化、および最適な有効性を低施用量で実現するナノ分散製剤を通じて市場機会を創出しています。

主要レポートの要点

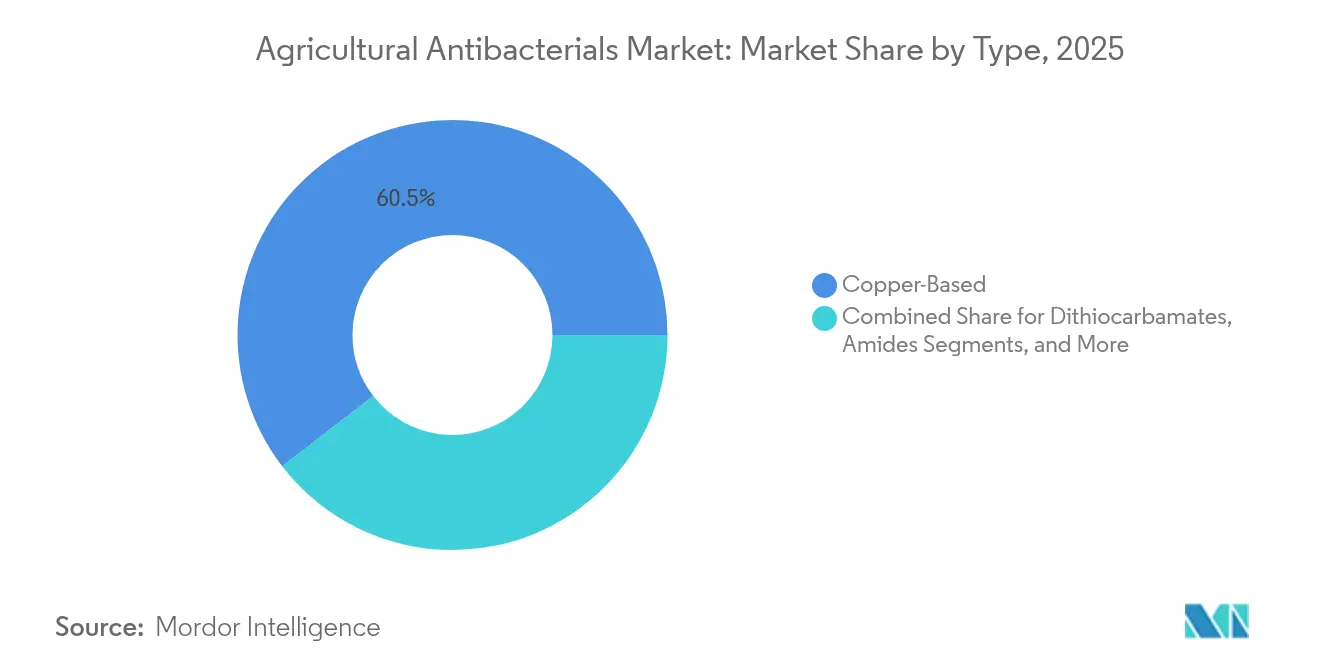

- 製品タイプ別では、銅系抗菌剤が2025年の農業用抗菌剤市場シェアの60.45%を占め、ナノ銅およびハイブリッドCu/Znは2031年までに13.18%のCAGRで成長すると予測されています。

- 作用機序別では、多部位細胞壁破壊剤が2025年の農業用抗菌剤市場規模の42.65%のシェアでリードし、酸化ストレス誘導剤は2031年までに10.86%のCAGRを記録すると見込まれています。

- 製剤形態別では、液体懸濁液が2025年の農業用抗菌剤市場規模の55.35%を占め、ナノ分散液およびカプセル製剤が12.79%のCAGRで最も急成長するカテゴリーとなっています。

- 施用方法別では、葉面散布が2025年の農業用抗菌剤市場シェアの53.60%を占め、水系・点滴注入処理は11.29%のCAGRで拡大する見込みです。

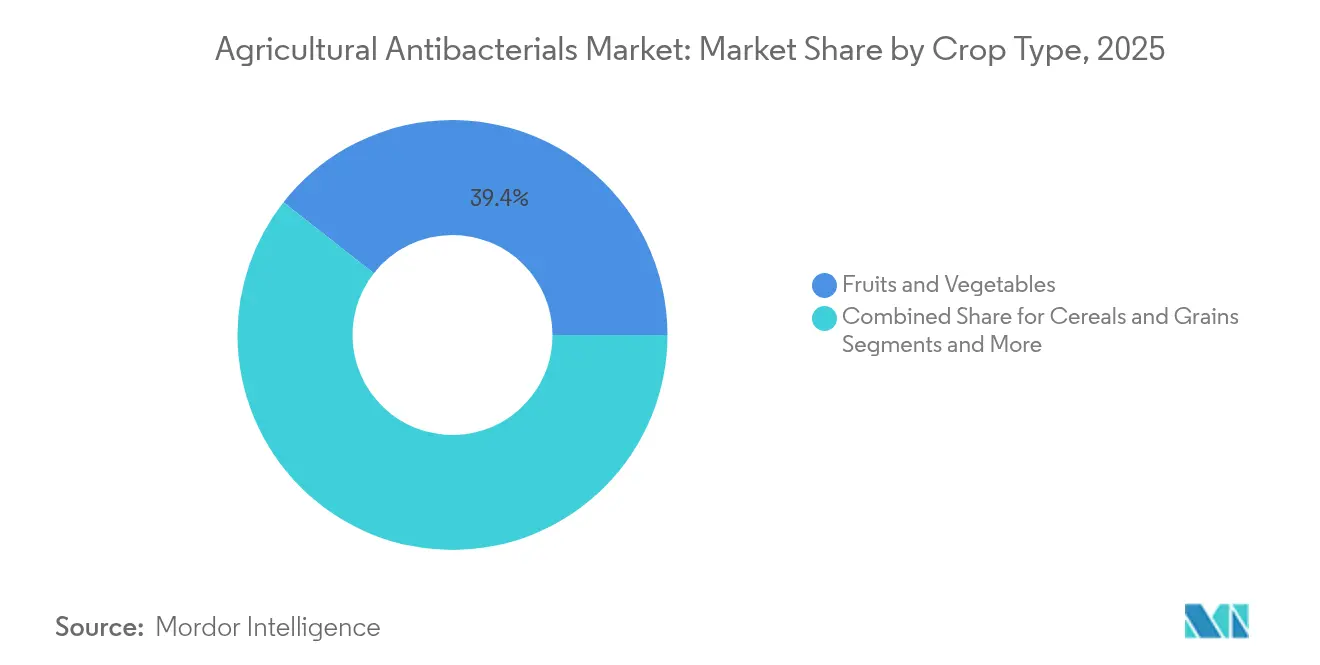

- 作物別では、果物・野菜が2025年に39.40%の収益シェアを占め、施設栽培作物は2031年までに11.64%のCAGRで成長すると予測されています。

- 流通チャネル別では、農業小売店および協同組合が2025年に44.55%のシェアを維持し、オンラインおよびEコマース販売は13.55%のCAGRで拡大しています。

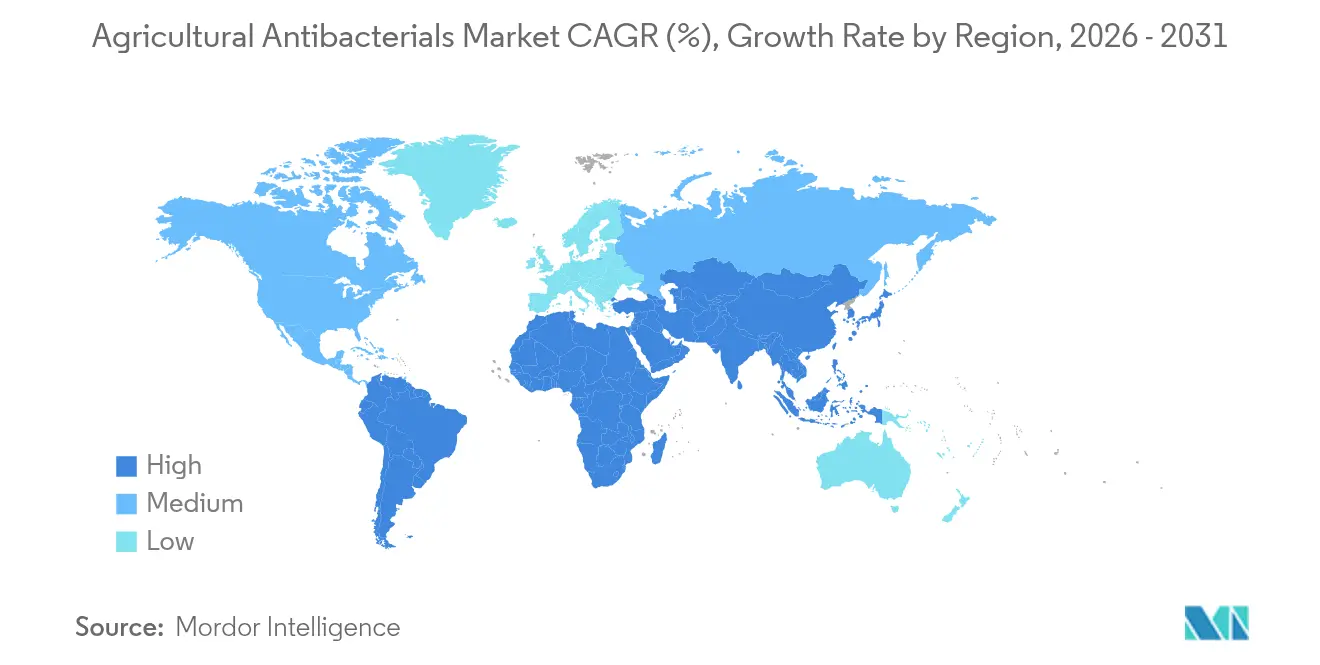

- 地域別では、アジア太平洋が2025年に32.70%のシェアを占め、予測期間中に8.09%成長すると予測されています。

- 上位3社であるBayer AG(15.03%)、Syngenta AG(14.07%)、Corteva Agriscience(10.22%)が2025年に大きな市場シェアを保有していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業用抗菌剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食料供給圧力の急増 | +1.2% | 世界全体、特にアジア太平洋および南米 | 長期(4年以上) |

| 施設栽培面積の拡大 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 気候変動に関連した細菌性病害の増加 | +1.0% | 世界の熱帯・亜熱帯地域 | 長期(4年以上) |

| デジタル病害予測およびIoTセンサーの急速な普及 | +0.6% | 北米および欧州、ブラジルおよび中国での早期採用 | 短期(2年以内) |

| バクテリオファージ系製品の商業化 | +0.4% | ブラジルおよび一部の欧州市場がリード | 中期(2~4年) |

| 循環型土壌レス栽培システムの成長 | +0.3% | 北米および欧州、中東でも増加 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食料供給圧力の急増

世界の食料安全保障の要件は、2050年までに食料生産を50%増加させることを必要としており、細菌性病原体は現在、年間600億USDを超える作物損失を生み出しています。アジア太平洋地域の農業生産者は体系的な抗菌プログラムを実施しており、中国は2025年まで農薬消費量を年間24万~25万メートルトンに維持し、そのうち9万メートルトン以上が生物農薬です。輸出志向の果物・野菜生産者はゼロトレランス残留要件を遵守しており、最適な作物収量と市場アクセスを確保するプレミアム抗菌ソリューションへの需要を維持しています。

施設栽培面積の拡大

北米および欧州の温室・トンネル施設は年間8~12%の成長を経験しており、細菌の増殖に適した温度・湿度プロファイルを持つ密な植物群落が形成されています。[1]「温室の拡大と作物病害の圧力」、E3S Web of Conferences、e3s-conferences.orgオランダおよびカナダのトマト・キュウリ施設では、露地栽培と比較して抗菌剤の施用頻度が20%高いことが報告されています。この増加が水系適合製剤への需要を促進しています。これに対応して、サプライヤーは循環式水耕栽培の養液を保護するためのナノ分散液および低植物毒性製剤の開発に注力しています。

気候変動に関連した細菌性病害の増加

気温の上昇と不規則な降水パターンにより、2020年以降、主要農業生産地域における細菌感染リスク期間が20~30%増加しています。中央アメリカにおけるコーヒー細菌性枯死病の出現や、東南アジアの野菜に影響を与える細菌性萎凋病は、温度帯のシフトが農業用抗菌製品の新たな市場機会を生み出す様子を示しています。農業生産者は、細菌性病害の発生に対する持続的な保護を確保するために、全身性処理および生物学的ソリューションをますます採用しています。

デジタル病害予測およびIoTセンサーの急速な普及

樹冠部のマイクロ気候を監視するIoTネットワークは、細菌性病害の発生を87.4%の精度で検出する予測モデルを生成します。ブラジルの大規模農業経営体はこれらのアラートシステムを可変量散布機と統合し、不要な施用サイクルを削減し、防除効果を維持しながら農業投入量を20~30%削減しています。センサーデータとソフトウェア監視システムの統合により、食品小売業者がESGコンプライアンスのために要求する包括的なトレーサビリティ文書の作成が容易になります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物病原性細菌における抗生物質耐性の増大 | -0.8% | 世界の集約農業地域 | 長期(4年以上) |

| 規制要件の厳格化による新規抗生物質の登録リスク | -1.2% | 欧州および北米 | 中期(2~4年) |

| 生物学的殺菌剤の短い貯蔵寿命とコールドチェーン要件 | -0.6% | 世界全体、熱帯地域が最も影響を受ける | 中期(2~4年) |

| 重金属殺菌剤に対するESGおよび小売業者の取引停止 | -0.9% | 欧州および北米、世界のプレミアム輸出市場へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物病原性細菌における抗生物質耐性の増大

Erwinia amylovora(エルウィニア・アミロボーラ)およびXanthomonas(キサントモナス)菌株は、5~7シーズン以内にストレプトマイシン処理に対する耐性を発達させます。耐性の問題は、リンゴや柑橘類などの多年生作物において特に深刻であり、細菌集団が生育シーズンをまたいで持続し、水平伝播によって耐性遺伝子を蓄積します。果樹園では、栽培者が複数の有効成分をローテーションし、コストのかかる監視システムを導入しなければならないため、投入コストが25~40%高くなっています。ファージブレンドや銅亜鉛ハイブリッドが代替ソリューションを提供していますが、その採用にはオペレーターのトレーニングと専用の散布機器が必要です。

規制要件の厳格化による新規抗生物質の登録リスク

欧州委員会は2025年に銅の見直しを予定しており、米国環境保護庁(EPA)は強化された規制基準の下で農業用抗生物質の許容量の再評価を実施しています。[2]欧州委員会、「銅化合物承認の更新」、ec.europa.eu 製品開発パイプラインは、現代のデータ要件を満たすために8~12年と2億~3億USDの試験費用を必要とします。規制更新に関する不確実性により、農業生産者は生物学的代替品を積極的に評価するよう促され、それによって非抗生物質ソリューションへの市場移行が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:銅の優位性がナノイノベーションの挑戦に直面

銅化合物は2025年の農業用抗菌剤市場収益の60.45%を生み出し、確立された多部位化学への継続的な依存を示しています。ナノ銅分散液およびハイブリッドCu/Znブレンドは、農業における低投与量・低残留レベルへの需要に牽引され、13.18%のCAGRで成長しています。生物学的製品は市場シェアが小さいものの、生物農薬セグメントの74%を占め、高い成長率を維持しています。欧州連合の2025年の銅段階的廃止計画は、支配的な銅セグメントに重大なリスクをもたらし、バクテリオファージおよび合成ペプチドへの移行を加速させる可能性があります。

多部位アプローチは、細菌耐性が複数の同時変異を必要とするため、引き続き有効です。しかし、環境蓄積への懸念と小売政策が将来の持続可能性に課題をもたらしています。ジチオカルバメートとアミドは、銅が植物毒性を引き起こす特定の用途に使用されており、従来の抗生物質は抗菌耐性政策により減少しています。投資は、金属含有量を40~60%削減しながら同等の圃場性能を達成するナノ対応デリバリーシステムに向かっており、生物学的代替品が完全な商業開発に達するまでの移行ソリューションとして機能しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作用機序別:多部位メカニズムが優位性を維持

多部位細胞壁破壊剤は2025年の農業用抗菌剤市場の42.65%の支配的なシェアを維持しています。ナノ粒子キャリアシステムによって強化された酸化ストレス誘導剤は、病変制御の改善と植物毒性の低減を示す試験データに支持され、年間10.86%の成長率を示しています。タンパク質合成阻害剤は、耐性発達と人の健康への応用との共有メカニズムへの懸念、特に果樹園での使用に関する規制制限に直面しています。DNA/RNA合成阻害剤は、全身性活性が審美的要件を満たす温室観賞植物用途でより高い価格を維持していますが、承認用途が限られているため、より広範な農業採用が制限されています。

メカニズムの分布は、新規単一標的抗生物質に関連する長い登録プロセスを回避しながら、環境要件を満たしつつ耐性に対抗する広域スペクトル化学への市場シフトを反映しています。企業は、複数の作物タイプにわたる包括的な病害防除を提供するために、従来の銅系製品を酸化ナノ製剤および生物学的製品と統合しています。

製剤形態別:液体の優位性がナノ分散液と競合

液体懸濁液は、タンク混合用途における殺菌剤および葉面栄養素との相溶性を主な理由として、2025年の市場価値の55.35%を占めています。ナノ分散液は、優れた気孔浸透性と耐雨性の特性に起因して年間12.79%の成長率を示し、施用量を20~40%削減しています。液体分散性顆粒は輸送効率の優位性から遠隔地域で重要な存在感を維持し、水和剤は操作上の課題にもかかわらず価格感応度の高いセグメントで市場シェアを維持しています。

市場は、有効成分の放出を病原体のライフサイクルと同期させ、IoTベースの予測システムと統合する徐放性製剤への移行を示しています。メーカーは、果実表面への付着を提供しながら加工中の除去を確保し、輸出残留仕様を満たす生分解性ポリマー技術を開発しています。ナノ分散液は、既存の農業機器の改造を必要とせずに銅負荷コンプライアンスのための実行可能なソリューションを提供しています。

施用方法別:葉面散布のリーダーシップが精密システムに挑戦される

葉面散布は、既存のブームスプレーヤーおよび航空機器との相溶性から、2025年の殺菌剤支出の53.60%を占めています。水系・点滴注入方法は年間11.29%の成長を示しており、施設野菜および水耕栽培の拡大により重要性が増しており、液肥施用ソリューションが殺菌剤デリバリーシステムとして二重の目的を果たしています。種子処理は初期段階の保護を提供しますが、ラベル表示の制限から制約を受けています。土壌注入は全身性病原体に対する多年生作物の保護に効果的ですが、労働コストの増加の影響を受けています。

精密農業の採用により、ドリフトを40~60%削減する可変量システムおよび静電スプレーヤーへの投資が促進されています。これらの機器のアップグレードにより、低容量キャリアでの均一な分布を必要とする濃縮ナノ製剤およびファージカクテルの使用が容易になります。散布ドリフトに関する環境規制が厳格化するにつれて、高価値園芸施設では閉鎖型灌漑システムの採用が増加しています。

作物タイプ別:果物・野菜がプレミアム需要を牽引

果物・野菜セグメントは2025年の市場価値の39.40%を占め、継続的な細菌管理を必要とする品質基準に起因しています。施設栽培作物セグメントは11.64%のCAGRで拡大しており、特にトマトおよびキュウリ生産における垂直農業施設への投資を通じて成長を示しています。穀物セグメントは広大な栽培面積により相当な量を生み出しますが、標準的な銅製剤を通じてヘクタール当たりの収益は低くなっています。油糧種子・豆類セグメントは植物性タンパク質需要による成長ポテンシャルを示していますが、価格感応度が市場ダイナミクスに影響しています。花卉・芝草セグメントは品質維持のために高性能殺菌剤を必要とし、全身性製品のプレミアム価格設定を支持しています。

残留物フリー農産物への市場需要が小売業者の調達決定に影響を与え、銅削減プロトコルを実施するサプライヤーを優先しています。この市場要件により、銅施用が許可されている地域を含め、生産者は生物学的製品を処理プログラムに統合するよう促されています。この統合は、施設キュウリ生産、イチゴ栽培、葉物野菜の生産において特に顕著です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:従来チャネルがデジタル変革に直面

農業小売店および協同組合は2025年の市場価値の44.55%を維持しており、農家は引き続き信用条件と農業技術アドバイスを重視しています。オンラインプラットフォームはスマートフォンの普及とデジタル農場管理ツールの統合に牽引され、年間13.55%の成長を示しています。5,000ヘクタールを超える大規模農場では、カスタマイズされた製剤サービスを提供するメーカーとの直接契約が増加しています。市場では、Eコマースプラットフォームが注文ロジスティクスを管理し、地元ディーラーがアフターサービスと耐性管理トレーニングを提供するハイブリッドモデルの出現が見られます。

アジア太平洋地域ではEコマースの採用が増加しており、小規模農家がスーパーアプリのマーケットプレイスを通じて少量の生物学的製品を購入しています。先進市場では、オンラインカタログが価格の透明性を高め、実店舗が診断テストとオンファーム校正サービスを通じて差別化を図るよう促しています。

地域分析

アジア太平洋は2025年の農業用抗菌剤市場シェアの32.70%を占め、2031年までに8.09%のCAGRで成長すると予測されています。中国は農薬総消費量を25万メートルトンに維持しており、グリーン開発政策により生物農薬が9万メートルトンを占めています。インドの農薬市場は拡大しており、政府は有機農業のために2,600万ヘクタールを対象とした取り組みを進めています。この地域の熱帯性湿度は、コメの細菌性枯死病や柑橘類の潰瘍病を持続させ、年間を通じた施用プログラムを必要としています。日本とオーストラリアは高価値の生鮮農産物輸出に注力し、国際的な残留要件を遵守するためにナノ銅分散液を導入しています。

北米は技術的進歩を伴う成熟した市場を維持しています。米国とカナダは施設栽培において着実な成長を示し、循環システムにおける点滴注入型抗菌剤の需要が増加しています。EPAによる農業用抗生物質の評価は市場の不確実性を生み出す一方、ファージベースの代替品とデジタルサポートシステムの開発を促進しています。メキシコは野菜輸出の拡大を続け、米国の輸入規制を遵守するために高い殺菌剤使用量を維持しています。

欧州は、欧州グリーンディールが2030年までに化学農薬を50%削減することを義務付けるという規制上の課題に直面しています。2025年の銅規制の失効により、栽培者は微生物代替品へと移行しており、研究は合成ペプチドおよびRNA系殺菌剤に焦点を当てています。ドイツ、フランス、スペインが生物学的採用をリードし、中央・東欧の生産者は移行期間中の有効性維持のためにナノ銅ソリューションを評価しています。英国はEUの規制整合性を維持しながら、環境保護と作物安全のバランスを取るために新規生物学的製品の合理化された承認を開発しています。ロシアは穀物生産面積を拡大しており、効率的な銅製剤を必要としていますが、地政学的要因により西側サプライヤーへのアクセスが制限されています。

競合状況

農業用抗菌剤産業は中程度の集中度を示しており、2024年には3つの主要プレーヤーが市場を支配しています:Bayer AG(15.1%)、Syngenta AG(14.2%)、Corteva Agriscience(10.3%)。これらの企業は既存のポートフォリオに生物学的製品を組み込んでいる一方、中規模企業はナノ製剤やデジタルプラットフォームなどの専門分野に注力しています。Bayerは次の10年間で10の主要製品を発売する計画を発表しており、主に生物学的ソリューションまたは化学・生物学的複合製品に焦点を当てています。SyngentaはIntrinsyx Bioと提携し、作物の健康改善のための窒素固定生物学的製品を開発しています。Corteva は抗生物質に関連する規制リスクを軽減するために、ファージおよびペプチド技術を開発する企業の買収を通じて拡大しています。

戦略的パートナーシップが主要な市場参入戦略として台頭しています。AMVACはDPH Biologicalsと提携し、米国の特殊作物向けにGreenSolutionsポートフォリオを拡大しています。Nutrienは、独占的なバイオコントロール知的財産を取得し、小売ネットワークを新しい作用機序製品と結びつけるために、クロリン系光増感剤資産を取得しました。これらの戦略的動向は、化学系ポートフォリオの収益ストリームに影響を与える可能性のある銅段階的廃止規制と小売業者のサステナビリティ要件に対する業界の対応を示しています。

中規模企業とスタートアップは、その運営上の柔軟性を活用して、ナノ分散キャリア、カプセル化微生物製剤、およびAI駆動の散布スケジューリングシステムを進歩させています。ブラジルにおけるFMCとBallagroの協力に代表される地域ディストリビューターとのパートナーシップは、地域の専門知識が不可欠な地域での市場アクセスを強化しています。市場での成功は、製品イノベーションとデータを実践的な散布アプリケーションに変換するデジタルアドバイザリーサービスを組み合わせ、抗菌製品を包括的な農場管理システムに統合することにかかっています。

農業用抗菌剤産業リーダー

Bayer AG

Syngenta AG

Corteva Agriscience

UPL

Nufarm

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:KoppertはAI搭載デジタルアシスタントの次の開発フェーズを開始しました。このアシスタントは、細菌性病害を含む作物保護の課題に対するソリューションへの継続的なアクセスを栽培者に提供します。

- 2025年1月:AMVACはDPH Biologicalsと地域流通契約を締結し、BellaTrove Companion MaxxによるGreenSolutionsを拡大し、米国の特殊作物栽培者のバイオコントロール選択肢を強化しました。

- 2024年11月:Nutrien Ag SolutionsはSuncor EnergyのAgroScienceアセットを取得し、バイオコントロール統合のためのクロリン系光増感剤技術を獲得しました。

- 2024年9月:FMC CorporationはBallagro Agro Tecnologiaと流通提携を締結し、ブラジルにおける微生物ソリューションを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、農業用抗菌剤市場を、植物病原性細菌を抑制または死滅させるために、葉面散布、土壌処理、種子処理、または灌漑システムを通じて作物に施用される、製剤化された化学的および生物学的殺菌製品の市場価値として定義する。マッピングされた製品タイプには、銅化合物、ジチオカルバメート、アミド、抗生物質、ナノ銅ハイブリッド、および登録済みの生物学的代替品が含まれる。

スコープ除外:家畜用消毒剤、収穫後の衛生処理剤、および獣医または動物飼料用途に使用される全身性抗生物質は計上しない。

セグメンテーション概要

- 製品タイプ別

- 銅系

- ジチオカルバメート

- アミド

- ナノ銅およびハイブリッドCu/Zn

- 抗生物質

- 生物学的製品

- その他の合成タイプ

- 作用機序別

- 多部位細胞壁破壊剤

- タンパク質合成阻害剤

- 酸化ストレス誘導剤

- DNA/RNA合成阻害剤

- 製剤形態別

- 液体懸濁液

- 液体分散性顆粒(WDG)

- 水和剤

- ナノ分散液およびカプセル製剤

- 施用方法別

- 葉面散布

- 種子・移植処理

- 土壌注入

- 水系・点滴灌漑注入

- 作物タイプ別

- 穀物・穀類

- 油糧種子・豆類

- 果物・野菜

- 商業換金作物

- 施設栽培作物

- 芝草・観賞植物

- 流通チャネル別

- メーカー直販

- 農業小売店・協同組合

- オンラインおよびEコマースプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにわたる農薬保護流通業者、現場農業専門家、協同組合調達担当者、および規制科学者を対象に、半構造化インタビューおよびアンケートを実施する。これらの対話により、実際の施用量、季節的な需要変動、および生産者が合成製品から生物学的製品へ切り替えるペースが確認され、デスクリサーチから導出された前提条件の精度向上に役立てられる。

デスクリサーチ

FAO FAOSTAT、USDA経済調査局、Eurostatの農薬販売ファイル、および中国のMARA年鑑などの公的機関からヘクタール、収量、および作物病害データを収集する体系的なデスクワークから開始する。貿易フローおよび投入コストの手がかりは、UN Comtradeの税関コードおよび世界銀行の商品指数から取得する。企業の10-K、農薬登録データベース、国家普及機関の広報誌、および学術誌から、使用状況を形成する製剤価格、投与量、および規制スケジュールを取得する。D&B Hoovers、Dow Jones Factiva、およびAsia Metalからの有料データスナップショットは、収益の妥当性確認および銅価格動向を支援する。このリストは主要なデータソースを例示するものであり、多数の追加的なオープンソースおよびサブスクリプションソースが検証を支えている。

市場規模推計と予測

トップダウン推計は処理面積の再構築から始まる:作物別細菌病発生率 × 平均処理ヘクタール × 観測された投与量 × 地域別価格。サプライヤーの積み上げおよびチャネル確認により、ギャップが生じた場合に合計値を調整するためのボトムアップ相互検証が提供される。モデルに投入される主要変数には、(1) 果物・野菜の作付面積動向、(2) 銅化合物価格指数、(3) 生物学的製品の登録件数、(4) 気候起因の病害深刻度スコア、および (5) ヘクタール当たりの金属銅に関する規制上限が含まれる。政策ショックに対するシナリオ分析と組み合わせた多変量回帰により、2030年までの需要が予測される。流通業者の出荷量データが乏しい場合は、一次インタビューから導出された普及曲線を用いて補間する。

データ検証と更新サイクル

すべてのデータセットは、アナリストの承認前に過去系列との分散チェックを通過する。アウトプットはピアレビューを受けた後、出荷額や国家農薬税収などの独立した指標と比較される。レポートは毎年更新され、重大なイベント、作物の疫病、有効成分の禁止、または大規模なM&Aが市場の基本的要因を変化させた場合には、随時暫定的な修正が行われる。

MordorのAgricultural Antibacterials市場ベースラインが信頼性を持つ理由

企業によってスコープ、換算係数、価格前提、および更新頻度が異なるため、公表数値が一致することはほとんどない。ユーザーが合計値が変動する理由を把握できるよう、これらのギャップを事前に明示する。

主要なギャップ要因は、より広い製品バスケット(一部の調査では家畜用消毒剤を統合している)、作物構成を無視した単一の地域成長乗数、または銅の価格変動や生物学的製品のプレミアム低下を見逃した静的な価格デッキに起因することが多い。これに対しMordorのモデルは、作物専用殺菌剤に限定し、価格を毎年更新し、成長を上記の5つの透明性の高いドライバーに結び付けている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 11.70 B(2025年) | Mordor Intelligence | - |

| USD 11.98 B(2024年) | Global Consultancy A | 農場設備用消毒剤をスコープ内に含む |

| USD 10.72 B(2025年) | Industry Association B | 製品レベルの価格確認を行わず、均一な地域成長乗数を適用している |

要約すると、外部の数値は市場の文脈を把握する上で有用であるが、Mordorの厳格な変数選択、デュアルパス検証、および年次更新サイクルにより、意思決定者が信頼できる、バランスの取れた再現可能なベースラインが提供される。

レポートで回答される主要な質問

農業用抗菌剤市場の現在の価値はいくらですか?

農業用抗菌剤市場は2026年に122億4,000万USDと評価されており、2031年までに153億6,000万USDに達すると予測されています。

農業用抗菌剤市場の成長をリードしている地域はどこですか?

アジア太平洋が2025年に32.70%のシェアでリードしており、中国とインドの集約農業に牽引され、2031年までに8.09%のCAGRで成長すると予測されています。

規制は銅系抗菌剤にどのような影響を与えていますか?

欧州連合の銅認可は2025年に失効し、銅製品に不確実性をもたらし、生物学的代替品およびナノ銅分散液の採用を促進しています。

バクテリオファージ製品への需要を促進しているものは何ですか?

バクテリオファージは残留問題なく宿主特異的な防除を提供し、小売業者のサステナビリティ目標に合致し、ブラジルおよび一部のEU加盟国でより迅速な承認を得ています。

農業用抗菌剤の流通においてオンラインチャネルが成長している理由は何ですか?

Eコマースプラットフォームは流通コストを削減し、価格の透明性を高め、デジタル農場管理ツールと統合することで、オンライン販売の年間13.55%の成長を可能にしています。

最も急成長している製剤タイプはどれですか?

ナノ分散液は最も急成長している製剤であり、従来の懸濁液と比較して優れた浸透性と低い銅負荷により、12.79%のCAGRで拡大しています。

最終更新日: