ITオペレーション管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

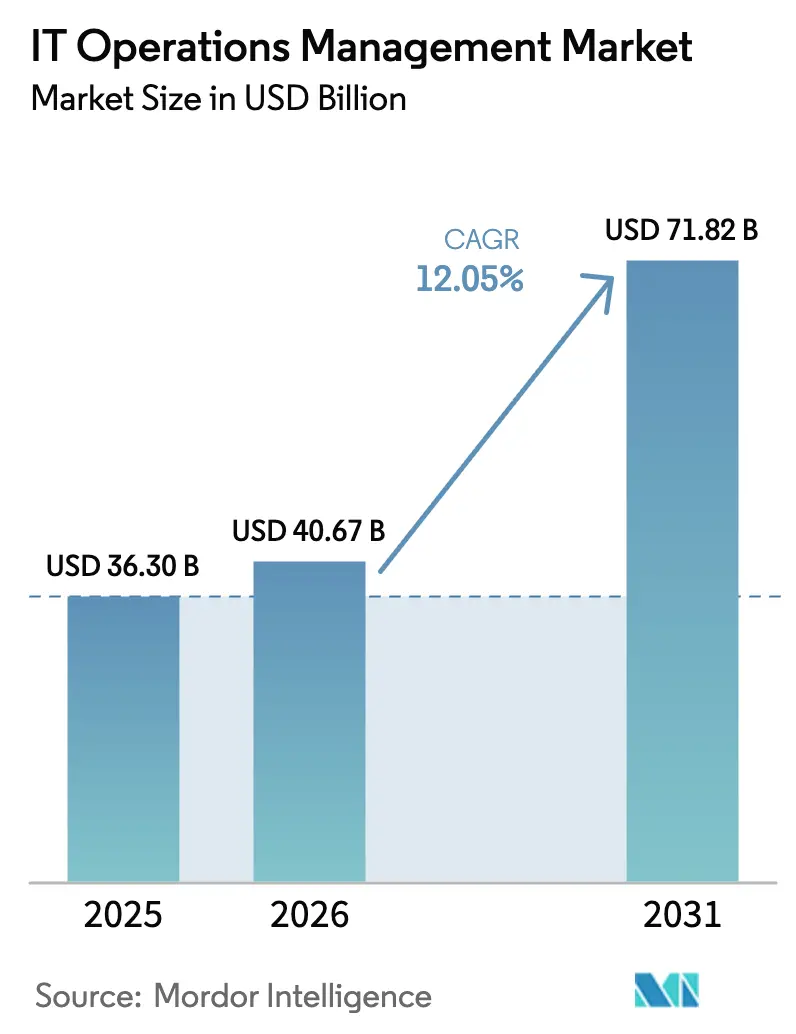

| 市場規模 (2026) | 40.67 十億米ドル |

| 市場規模 (2031) | 71.82 十億米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

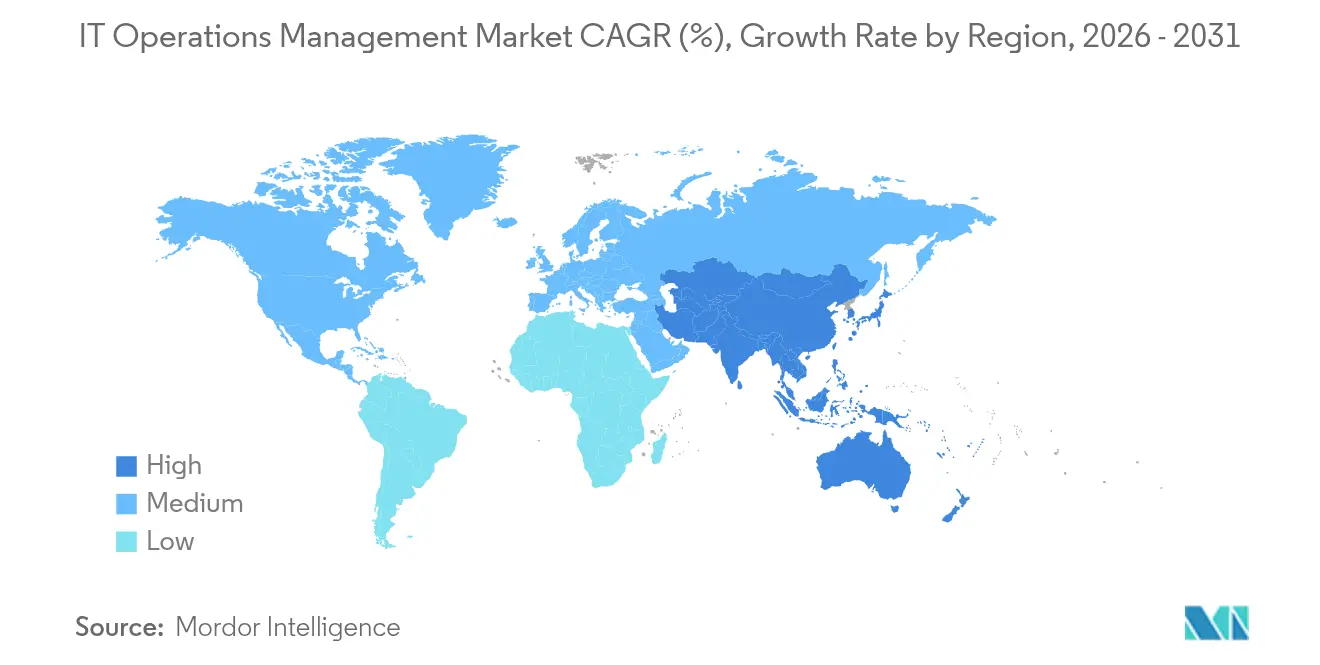

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITオペレーション管理市場分析

2026年のITオペレーション管理市場規模は400億6,700万米ドルと推定され、2025年の363億米ドルから成長しており、2031年の予測値は718億2,000万米ドルで、2026年〜2031年にかけて年平均成長率12.05%で成長しています。クラウド、エッジ、および5Gの展開がシステムの複雑性を増大させる中、企業は投資を加速させています。予測分析とインテリジェント自動化が日常業務の基盤となり、プロアクティブなインシデント防止、より迅速な根本原因の特定、および自律的な修復を可能にしています。企業がITをカーボンニュートラル目標に合わせる中、エネルギー対応型モニタリングが注目を集めています。一方、OpenTelemetryなどのオープン標準は異種プラットフォーム間のデータ統合を容易にしていますが、急増するテレメトリ量とAIOps人材不足が近期の成長を抑制しています。

主要レポートのポイント

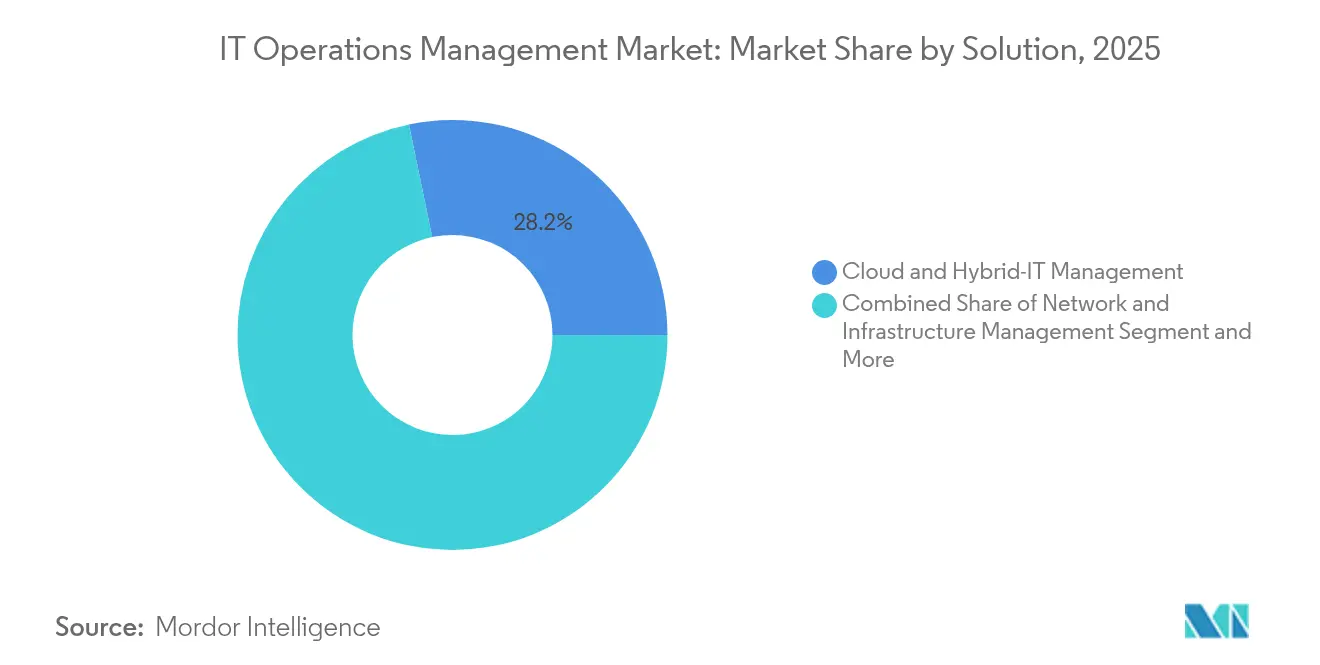

- ソリューションタイプ別では、クラウドおよびハイブリッドIT管理が2025年のITオペレーション管理市場シェアの28.25%を占めてトップとなり、ITオペレーションアナリティクスが最高の年平均成長率18.65%の見通しを示しました。

- 展開モデル別では、クラウドベースのプラットフォームが2025年のITオペレーション管理市場規模の61.35%を占め、2031年まで年平均成長率18.45%で成長する見込みです。

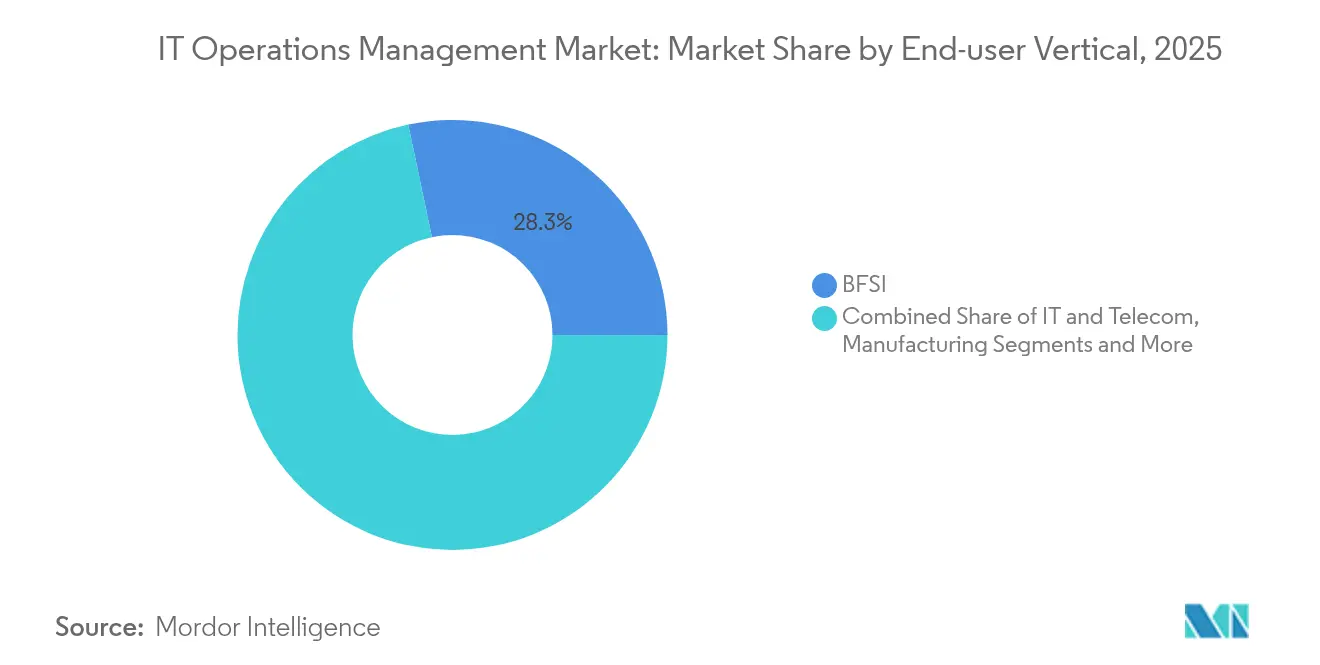

- エンドユーザー業種別では、BFSIが2025年に28.30%の収益シェアを占め、ヘルスケアおよびライフサイエンスが2031年まで年平均成長率15.35%で進展しています。

- 組織規模別では、大企業が2025年のITオペレーション管理市場シェアの71.20%を占め、中小企業が最速の年平均成長率14.10%を記録しています。

- 地域別では、北米が2025年収益の38.50%を占め、アジア太平洋地域が年平均成長率13.95%で最も急速に拡大する地域として予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルITオペレーション管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドおよびハイブリッドITの拡散がモニタリングの複雑性を高める | +2.8% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| ITSMからAIOpsへの予測的インシデント対応へのシフト | +3.2% | 北米および欧州が中核、アジア太平洋地域が加速 | 短期(2年以内) |

| エッジおよび5Gの展開がリアルタイムオブザーバビリティを要求 | +2.1% | アジア太平洋地域が中核、北米および欧州に波及 | 中期(2〜4年) |

| サステナビリティ義務がエネルギー対応型ツールを推進 | +1.4% | 欧州が主導、北米が追随 | 長期(4年以上) |

| GPU密集型AIクラスターが新たなパフォーマンスベースラインを必要とする | +1.8% | グローバル、主要クラウドリージョンに集中 | 短期(2年以内) |

| ベンダー非依存のOpenTelemetry採用 | +1.2% | グローバル企業の普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびハイブリッドITの拡散がモニタリングの複雑性を高める

3〜5つのパブリッククラウドプロバイダーとオンプレミス環境にまたがるハイブリッドアーキテクチャが、現在企業のロードマップを支配しています。追加される環境ごとにテレメトリストリームが増加し、平均修復時間を最大60%延長するブラインドスポットが生じます。マイクロサービスからのメトリクス、トレース、およびログをスケールで統合できる統合オブザーバビリティプラットフォームは、したがって運用レジリエンスの中核となります。タイにおけるAWSの50億米ドルの新インフラへの投資は、より広範な可視性への需要を促進するクラウド拡張のペースを示しています。[1]Amazon Web Services、「AWSがアジア太平洋地域にインフラリージョンを開設、タイへの50億米ドルの投資を計画」、erp.today

ITSMからAIOpsへの予測的インシデント対応へのシフト

チケットベースのワークフローは、ユーザーが気づく前に異常を検出する機械学習モデルに取って代わられています。AIOpsを導入した企業は、手動トリアージを80%削減し、ダウンタイム低減によるROIを20%以上向上させたと報告しています。[2]John Anthos、「一般提供開始:New Relic AI(NRAI)」、New Relic、newrelic.com ユーティリティおよびエネルギー企業は、常時稼働インフラが停止ゼロを義務付けるため、採用をリードしています。このパラダイムシフトは、ITオペレーション管理市場を、人的労力を戦略的エンジニアリングタスクに再配分する自己修復機能へと向かわせています。

エッジおよび5Gの展開がリアルタイムオブザーバビリティを要求

レイテンシに敏感なワークロードをサポートするエッジノードは、5ミリ秒未満の可視性ループを必要とします。集中型ツールはその量とスピードに対応できず、ローカル分析と条件付きアラートが可能な軽量エージェントのイノベーションを促進しています。EricssonとSupermicroのパートナーシップは、分散型AIと超低レイテンシモニタリングのために特別に設計されたハードウェアとソフトウェアの融合を浮き彫りにしています。[3]Ericsson Newsroom Staff、「EricssonとSupermicroがエッジAIシステムのエンタープライズ接続を強化」、Ericsson、ericsson.com

サステナビリティ義務がエネルギー対応型ツールを推進

データセンターは世界の電力の約3%を消費しており、規制当局や取締役会は詳細な電力追跡を義務付けています。現代のプラットフォームは、パフォーマンスチャートの隣にワット数、PUE、およびカーボン強度を表示し、チームが再生可能エネルギー発電のピーク時に非重要ジョブをスケジュールできるようにしています。Microsoftによる2,360万MWhの再生可能エネルギー調達は、サステナビリティ指標が第一級の運用KPIとなったことを示しています。[4]Microsoft CSRチーム、「サステナビリティ」、microsoft.com

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| データパイプラインおよびライセンスへの 初期支出が予算を圧迫 | -2.1% | グローバル、 中小企業に最も打撃 | 短期 (2年以内) |

| 熟練したSREおよびDevSecOps専門家の 不足 | -1.8% | グローバル、 アジア太平洋地域およびその他の新興市場で最も深刻 | 中期 (2〜4年) |

| 厳格な データ居住地規制がAIモデルの国境を越えたログ共有を制限 | -1.3% | EU、 中国およびその他のデータ主権重視の管轄区域 | 長期 (4年以上) |

| ソブリンクラウドの 義務がローカライズされたITOAバリアントを強制 | -0.9% | EU、 中国、インドおよびデジタル主権義務を施行する国々 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーツールのサイロが単一ペイン可視性を阻害

多くの企業は依然として5〜10種類のモニタリング製品を使用しています。カスタムコネクタと重複したアラートワークフローが運用オーバーヘッドを増大させ、統合展開を遅延させています。アジア太平洋地域では、組織の61%が少なくとも5つのツールを同時に管理しており、数年にわたり希少なエンジニアリングサイクルを吸収する統合プログラムを促進しています。

増大するオブザーバビリティデータコストがROI計算を圧迫

コンテナ化されたマイクロサービスからのテレメトリ量は予算よりも速く増加しています。Wasabiの2025年調査では、アジア太平洋地域の企業の50%がストレージおよびエグレス費用の増大によりプロジェクトを遅延させたことが判明しました。制御不能な請求書に直面し、一部のチームはダウンサンプリングや保持期間の短縮を行い、フルスタックオブザーバビリティの約束を無効にするブラインドスポットのリスクを冒しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:アナリティクスが次世代変革を促進

クラウドおよびハイブリッドIT管理は、企業がマルチクラウド環境全体で一貫したガバナンスを求める中、2025年のITオペレーション管理市場シェアの28.25%を占めました。需要は継続的な移行の波と、同じ可視性の範囲にエッジロケーションを含めることによって維持されています。一方、ITオペレーションアナリティクスは年平均成長率18.65%で拡大すると予測されており、イベントを相関させ、飽和点を予測し、自動化されたワークフローをトリガーするインテリジェントプラットフォームのITオペレーション管理市場規模を拡大しています。ベンダーは大規模言語モデル駆動のインサイトを組み込み、非専門スタッフのトラブルシューティングを民主化し、学習曲線を効果的に平坦化しています。

アプリケーションパフォーマンスモニタリングなどの補完的モジュールは、コードレベルのトレースからエンドツーエンドのユーザージャーニーマッピングへと重点を移し、構成および変更管理はポリシーアズコードを活用してドリフトを削減しています。自動化およびオーケストレーションコンポーネントは並行して成長し、人間のクリックなしに自動スケーリングと自己修復アクションを可能にしています。これらの変化は総じて、バイヤーがアナリティクスと修復自動化を単一サブスクリプションにまとめるにつれて、調達の優先事項を再形成しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

展開モデル別:クラウドネイティブの優位性が加速

クラウドホスト型サブスクリプションは2025年収益の61.35%を占め、消費ベースのオファリングのITオペレーション管理市場規模の最大コンポーネントに相当します。2031年まで年平均成長率18.45%が見込まれる中、弾力性、低い設備投資、およびオフロードされたメンテナンスが引き続き採用者を引き付けています。データ居住地とレイテンシ要件がローカル処理を義務付ける場合にはハイブリッドパターンが持続しますが、これらの展開でさえポリシー管理のためにクラウドコントロールプレーンに依存することが多いです。

オンプレミスの展開は減速しますが、特に規制された業種では消滅しません。工場フロアや携帯電話タワーシェルター内で動作するコンテナとしてエッジ指向の展開オプションが登場し、帯域幅が許す場合にサマリーを転送します。OpenTelemetryへの準拠により、コレクターがどこで動作しても収集されたデータの移植性が確保され、調達の柔軟性が維持されます。

エンドユーザー業種別:ヘルスケアが成長曲線をリード

BFSIは、銀行が監視に多額の投資を強いる厳格な稼働時間および監査義務により、2025年に28.30%の収益シェアを維持しました。しかし、ヘルスケアおよびライフサイエンスは年平均成長率15.35%と予測されており、機器テレメトリと電子健康記録のレイテンシを追跡する患者安全重要アナリティクスのITオペレーション管理市場規模を拡大しています。病院内のリアルタイムエッジモニタリングは、遠隔ICUソリューションと機密データを扱うIoT医療機器をサポートしています。

製造業はインダストリー4.0を採用し、工場フロアのPLCをOTとITのメトリクスを相関させる統合ダッシュボードに接続しています。小売チェーンは店舗内の販売時点情報管理データとeコマースサイトのテレメトリを統合してオムニチャネル体験を確保し、公共機関はデジタル政府の義務の下で老朽化したインフラを近代化しています。各業種は固有のコンプライアンス義務をもたらし、ベンダーはプリパッケージされたルールセットを通じてこれに対応しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

組織規模別:自動化が中小企業の参入障壁を低下

大企業は2025年支出の71.20%を占め、グローバルなフットプリントをカバーするエンタープライズ全体のライセンスを交渉するためにスケールを活用しました。厳格なガバナンスはマルチテナントアーキテクチャ、詳細なロールベースのアクセス制御、およびカスタムコネクタを要求し、これらの機能は既存プレイヤーによって容易に提供されています。それにもかかわらず、使用量ベースの価格設定とSaaS提供がアクセスを民主化し、中小企業コホート内で年平均成長率14.10%を促進しています。

中小企業はクラウドネイティブバンドルを使用してインフラのメンテナンスを回避し、ガイド付きセットアップウィザードとAI生成の推奨事項に依存してスキルギャップを補っています。調査によると、自動化は中小企業の生産性を30%向上させ、手動エラー率を25%削減し、ROIの説得力を強化しています。マネージドサービスパートナーは、モニタリングと修復をバンドルすることで採用をさらに加速させ、小規模企業に人員拡大なしにエンタープライズグレードのレジリエンスを提供しています。

地域分析

北米は2025年に38.50%の収益を占め、深いクラウド普及、成熟したベンダーエコシステム、および強固なサイバーセキュリティフレームワークに支えられています。連邦近代化助成金と重要インフラ保護義務が、コンプライアンス証拠を継続的モニタリングダッシュボードに統合するオブザーバビリティプラットフォームへの支出を増幅させています。MicrosoftやAppleなどの企業によるサステナビリティの誓約は、カーボン会計機能が取締役会レベルの指標となる中、さらなる推進力を加えています。

アジア太平洋地域は2031年まで年平均成長率13.95%を達成すると予測されており、世界最速です。日本は地域投資の先頭に立ち、企業の71%がプロセスを自動化しAIオブザーバビリティを採用するために運用予算を増加させています。ハイパースケーラーによるクラウド構築(タイにおけるAWSの支出に象徴される)は、ASEAN市場全体の新興企業の参入コストを低下させ、対象市場を拡大しています。しかし断片化は続いており、アジア太平洋地域の企業の61%が依然として5つ以上のモニタリングツールを使用しており、高成長経済では停止コストが年間1,907万米ドルを超える可能性があります。

欧州は、厳格なデータ保護およびグリーンコンピューティング指令に牽引され、安定した軌道を維持しています。欧州委員会による80億ユーロのグリーンボンド発行は、エネルギー効率の高いITフットプリントに対する政策支援を示しています。企業がGDPRコンプライアンスと地域クラウドハブのスケーラビリティのバランスを取る中、ハイブリッド展開の需要が高まっています。ドイツ、フランス、および北欧諸国における産業自動化プロジェクトは、ITOMの採用をスマートファクトリーの展開に結び付け、OTとITのテレメトリを融合するプラットフォームへの対象支出を拡大しています。

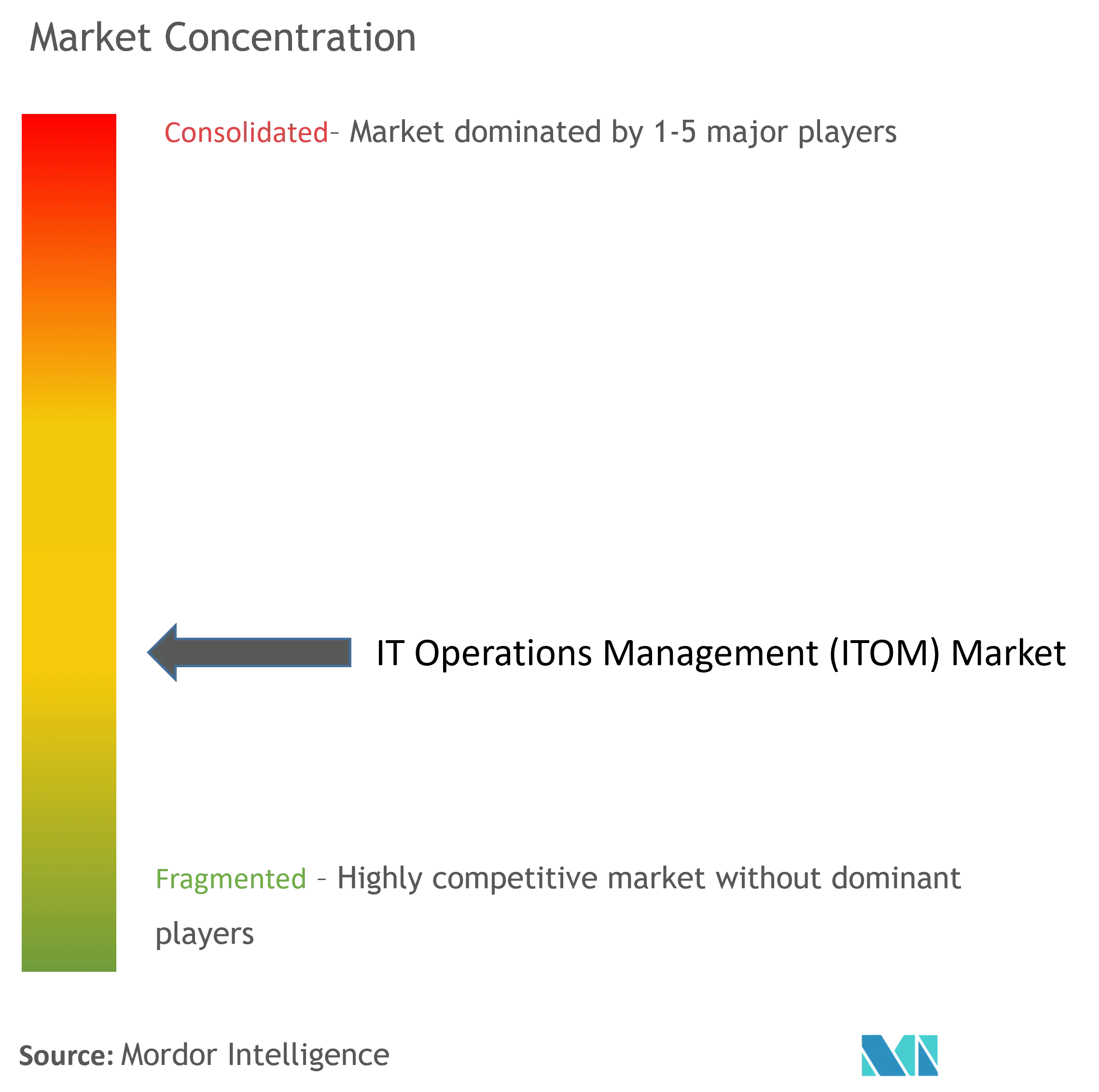

競合環境

市場集中度は中程度です。ServiceNow、Dynatrace、Datadog、およびSplunkは、フルスタックのテレメトリ取り込みとAI駆動のインサイトを組み合わせることで上位層を占めています。Dynatraceは会計年度の収益成長率19%を記録し、現在105カ国の約4,100社の顧客にサービスを提供しています。既存プレイヤーは、ITSMワークフローに統合された異常検出アルゴリズム、トポロジー検出、および自動修復機能によって差別化しています。

戦略的提携が激化しています。RapDevはServiceNowのエリートステータスを獲得し、4年連続でDatadogのパートナー・オブ・ザ・イヤーを受賞し、エンタープライズ展開のスケーリングにおけるエコシステムの重要性を示しています。EricssonとSupermicroのようなエッジ中心のパートナーシップは、低レイテンシサイトのために構築されたオブザーバビリティレイヤーとハードウェアを組み合わせ、汎用プラットフォームがパフォーマンス上の制約に直面するニッチを開拓しています。プライベートエクイティの活動は活発であり、Thoma BravoによるBoeingのデジタル航空ソリューション事業の105億5,000万米ドルでの買収は、ドメイン固有のモニタリング資産が命じる高い評価額を示しています。

OpenTelemetryの採用は、独自エージェントのロックインを弱め、ベストオブブリードのバックエンド置換を可能にすることで、競争上の優位性を再形成しています。小規模な挑戦者はこのシフトを利用し、コスト意識の高いバイヤー、特に中小企業に訴える使用量ベースの価格設定を採用しています。サステナビリティアナリティクスは新興の差別化要因として際立っており、CPUメトリクスと並んでカーボンダッシュボードを統合するベンダーは、開示規制に縛られた欧州企業の支持を獲得しています。AI機能がコモディティ化するにつれて、差別化は業種コンテキストに合わせて事前学習されたモデルと、高重大度イベント時の平均修復時間を短縮するローコード自動化へとシフトしています。

ITオペレーション管理業界リーダー

ServiceNow

BMC Software, Inc

SolarWinds Worldwide, LLC

Splunk Inc(Cisco Systems Inc)

IBM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:New Relicは、オブザーバビリティ向けの業界初のAIアシスタント(NRAI)を発表し、エージェント型AIをGitHub CopilotおよびServiceNowと統合してITオペレーションワークフローを自動化しました。

- 2025年6月:EricssonとSupermicroは、エッジAI展開を加速するためのコラボレーションを発表し、5G接続とリアルタイムデータ処理のためのエッジ最適化サーバーを組み合わせました。

- 2025年5月:SCSK Asia PacificはCato Networksと提携し、2027年度までに東南アジアの15社の企業にSASEサービスを展開します。

- 2025年4月:Boeingはデジタル航空ソリューション事業の一部をThoma Bravoに105億5,000万米ドルで売却することに合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ITオペレーション管理(ITOM)市場を、オンプレミス、クラウド、およびハイブリッドITエステートの健全性、キャパシティ、およびコストをモニタリング、自動化、および最適化するすべてのライセンスまたはサブスクリプションベースのソフトウェアプラットフォームおよびマネージドモジュール(AIOps、オブザーバビリティ、構成、およびイベント相関ツールを含む)として扱っています。Mordor Intelligenceによると、このソフトウェア主導の市場の2025年の対象市場規模は363億米ドルです。

スコープの除外:ハードウェアアプライアンス、純粋なコンサルティングプロジェクト、および汎用ヘルプデスクチケッティングは境界外に置かれています。

セグメンテーションの概要

- サービスタイプ別

- オンページSEO

- オフページ・リンクビルディングSEO

- テクニカルSEO

- ローカルおよびハイパーローカルSEO

- eコマース・マーケットプレイスSEO

- 音声および視覚検索SEO

- 動画および画像SEO

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業種別

- eコマースおよび小売

- ITおよびテレコム

- ホスピタリティおよび旅行

- 不動産および建設

- ヘルスケアおよびライフサイエンス

- BFSI

- 教育

- メディアおよびエンターテインメント

- その他

- サービスモデル別

- サブスクリプション・リテイナー型

- プロジェクトベース型

- 時間単位型

- パフォーマンス・成果ベース型

- アクセスチャネル別

- デスクトップ検索

- モバイル検索

- 音声検索

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長するアジア太平洋地域のハブ全体でプラットフォームアーキテクト、DevOpsリーダー、およびチャネルディストリビューターにインタビューしました。会話により、価格帯、SaaSへの展開ミックスのシフト、および実際の更新サイクルが確認されました。次に、調査対象のバイヤーが大手銀行と中規模小売業者の間の取引規模の差異を強調しました。これらのインサイトは文書によって残されたギャップを埋め、モデルの前提を精緻化しました。

デスクリサーチ

まず、米国労働統計局(IT人件費)、Eurostat(企業クラウド採用)、UN Comtrade(サーバーおよびスイッチの貿易コード)などの統計ポータルから公開されているベンチマークをマッピングし、インフラ規模のヒントを得ました。Cloud Native Computing Foundation、ITサービス管理フォーラム、およびグローバルデータセンター協会などの業界団体は、需要乗数を供給するKubernetes、ITSM、およびエッジノードの採用比率を提供しました。企業の10-K、決算説明会、および投資家向け資料はベンダーのライセンスミックスと平均販売価格の範囲を明らかにし、Questelの特許分析はAIOpsイノベーションのペースを示しました。Factivaのニュースフィードは、最近の停止や新しいコンプライアンスルールなどの成長トリガーを補完しました。このリストは例示的なものであり、多くの他のオープンおよび有料の参考資料がデスクワークに情報を提供しました。

市場規模の算定と予測

クラウドワークロード普及率とITスタッフ対サーバー比率に連動したエンタープライズIT支出ベースラインのトップダウン分析が最初の推定値を提供します。サプライヤーの集計と抽出されたASP×アクティブノード数が選択的なボトムアップチェックを提供します。追跡される主要変数には以下が含まれます: • クラウド管理仮想マシン数、 • デバイスあたりの平均インシデント数、 • OpenTelemetryを使用するオブザーバビリティパイプラインのシェア、 • 地域のGDPR類似規制数、 • 自動化ROIを促進する中央値IT賃金インフレ。

多変量回帰を通じて予測を行い、これらの促進要因が成長経路とシナリオバンドを導き、ギャップ処理が最終的な三角測量の前に欠損ベンダー収益をピアグループ中央値で補完します。

データ検証と更新サイクル

アウトプットは二段階のピアレビューを経て、異常フラグがある場合は再実行が行われ、外部ベンチマークとの差異が3パーセントポイントを超える場合は選択した専門家への再コンタクトが行われます。モデルは年次で更新され、重要なベンダー買収や規制変更に対しては中間更新が行われます。クライアント納品直前に最終アナリストレビューが実施されます。

MordorのITオペレーション管理ベースラインが信頼できる理由

公表されている数値はしばしば乖離しますが、これはすべての企業がわずかに異なるモジュール、通貨ベース、および更新サイクルで市場を分割しているためです。

主要なギャップ要因はスコープの広さに見られます。一部の調査は隣接するITSMモジュール、サービス収益の扱い、および換算に適用される通貨年を折り込んでおり、これが他の調査が当社の厳格なソフトウェアのみの見解と年次再調整と比較して高くまたは低くなる理由を説明しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 363億米ドル(2025年) | ||

| 563億4,000万米ドル(2024年) | 地域コンサルタントA | より広範なIT管理スイートをバンドルし、メンテナンスサービスをカウント |

| 523億4,000万米ドル(2023年) | グローバルコンサルタントB | 割引なしの定価を使用し、クラウドITSMとITOMを混在 |

| 250億米ドル(2023年) | 業界アナリストC | コアモニタリングツールのみに焦点を当て、AIOpsおよびオブザーバビリティのアドオンを省略 |

要約すると、ベースラインを明確に記述されたモジュール、検証された価格・数量ペア、および透明なトップダウンとボトムアップの調整に固定することで、Mordor Intelligenceは意思決定者に、戦略が進化するにつれて依拠できるバランスのとれた追跡可能な参照点を提供しています。

レポートで回答される主要な質問

ITオペレーション管理市場の現在の価値はいくらですか?

市場は2026年に400億6,700万米ドルであり、2031年までに718億2,000万米ドルに達すると予測されています。

最も急速に拡大しているソリューションセグメントはどれですか?

ITオペレーションアナリティクスが成長をリードし、ITオペレーション管理市場において2031年まで年平均成長率18.65%を記録しています。

中小企業がITOMプラットフォームを急速に採用している理由は何ですか?

クラウドネイティブ提供とAI駆動の自動化が初期コストとスキルの障壁を低下させ、2026年から2031年にかけて中小企業間で年平均成長率14.10%を促進しています。

最も高い成長率を示している地域はどこですか?

アジア太平洋地域は大規模なクラウド投資とデジタルトランスフォーメーションイニシアチブに支えられ、年平均成長率13.95%で拡大すると予測されています。

サステナビリティ目標はITOM投資にどのような影響を与えていますか?

企業は現在、電力使用量とカーボン排出量を追跡するエネルギー対応型モニタリングを優先し、ITオペレーションをESG目標に合わせています。

OpenTelemetryはITOM戦略においてどのような役割を果たしていますか?

このオープン標準はメトリクス、トレース、およびログを統合し、統合の摩擦を低減し、ハイブリッド環境全体でのベンダーロックインを軽減します。

最終更新日: