英国ヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

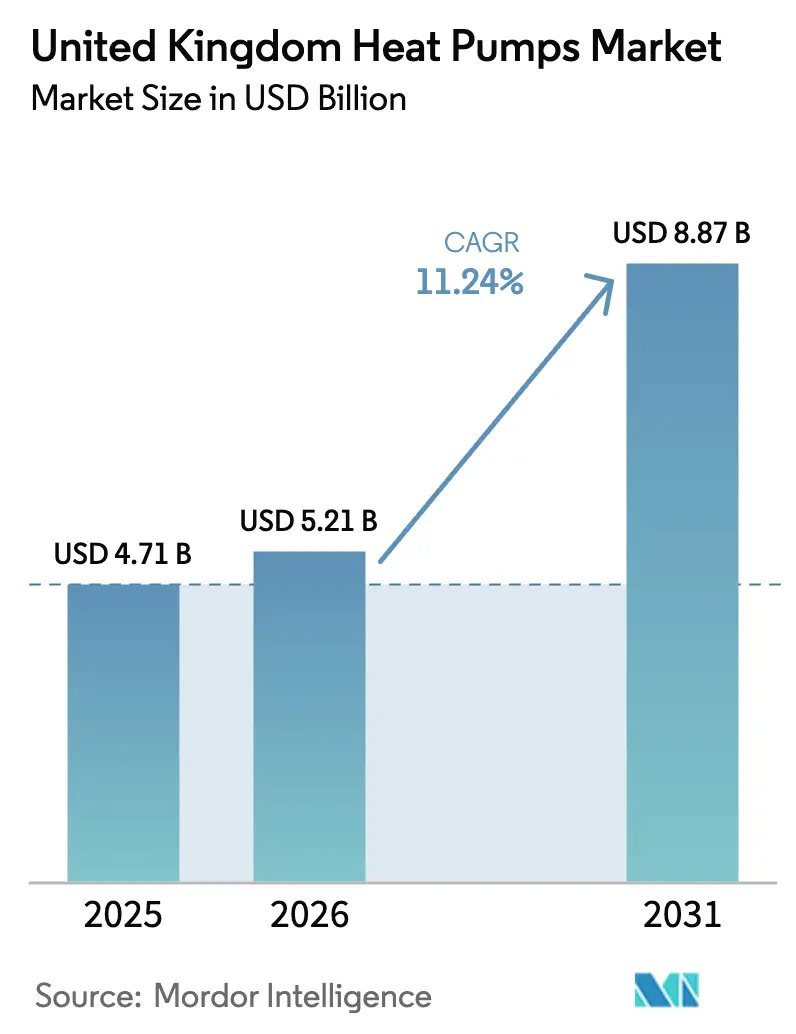

| 基準年の市場規模 (2025) | 4.71 十億米ドル |

| 市場規模 (2026) | 5.21 十億米ドル |

| 市場規模 (2031) | 8.87 十億米ドル |

| 成長率 (2026 - 2031) | 11.24% CAGR |

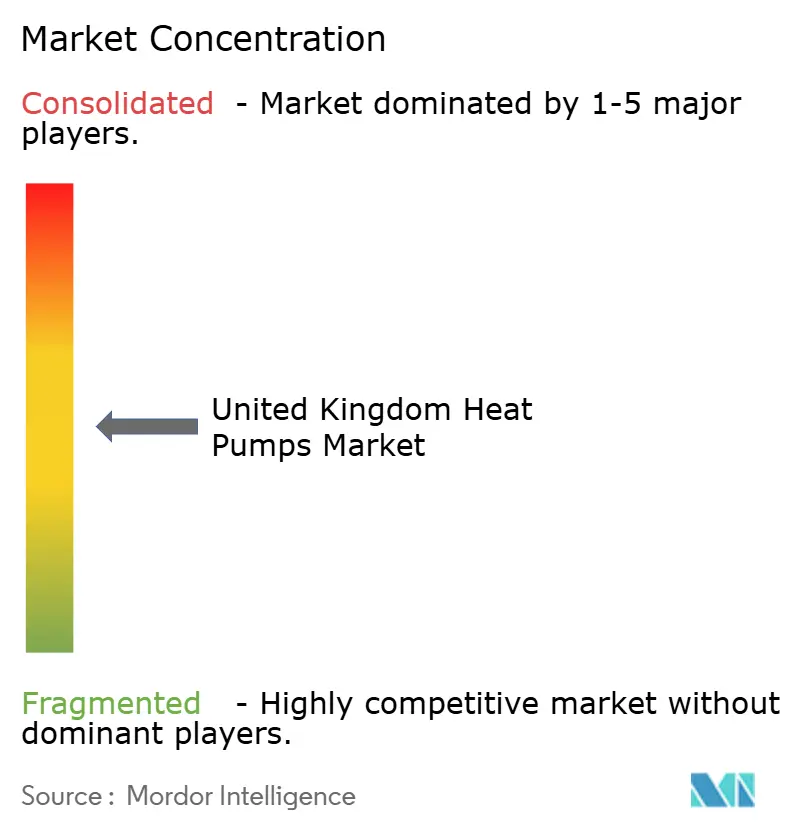

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ヒートポンプ市場分析

英国ヒートポンプ市場規模は、2025年の47億1,000万USDから2026年には52億1,000万USDに拡大し、2031年には88億7,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 11.24%で成長する見込みです。炭素削減義務の強化、設置補助金の拡充、および国内生産能力の急速な拡大がこの見通しを支えています。英国ヒートポンプ市場は、ボイラー・アップグレード・スキームの補助金上限が7,500ポンドに引き上げられたこと、電気対ガスの価格比率の低下による運転コストの均衡改善、および納期短縮につながる国内製造ラインへの投資加速から恩恵を受けています。統合型エネルギーサービスプラットフォームがバリューチェーンに参入しており、分散した設置業者モデルから垂直統合型サービスへの移行を示しています。設置業者の技能不足、局所的な電力網の混雑、ガスバックアップ容量を維持するハイブリッドソリューションへの消費者関心の高まりといった実行リスクは依然として存在します。

レポートの主要ポイント

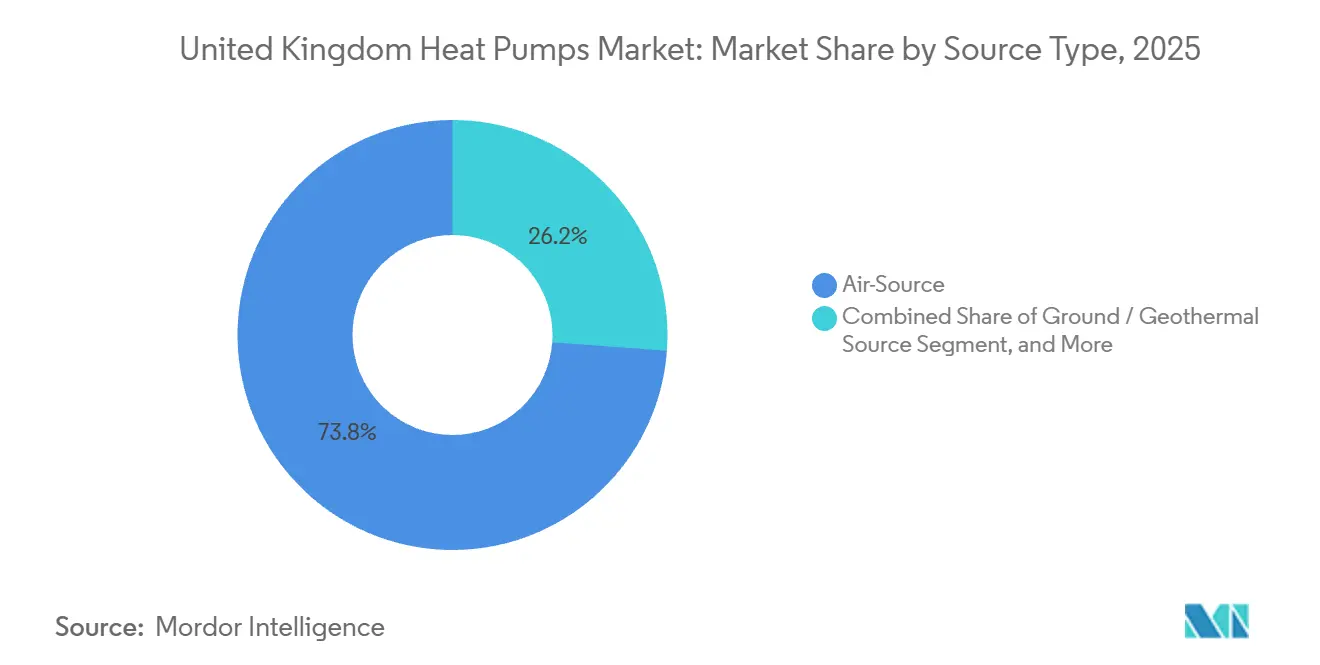

- 熱源タイプ別では、空気熱源システムが2025年に73.83%の収益シェアを占め、地中熱源ユニットは2031年までに12.31%のCAGRを達成する見込みです。

- 定格容量別では、10kW以下のユニットが2025年の需要の44.26%を占め、30kW超のシステムは2031年までにCAGR 12.78%で成長すると予測されています。

- システム設計別では、スプリット構成が2025年の設置件数の61.14%を占め、ハイブリッドヒートポンプは予測期間中にCAGR 12.16%を記録する見込みです。

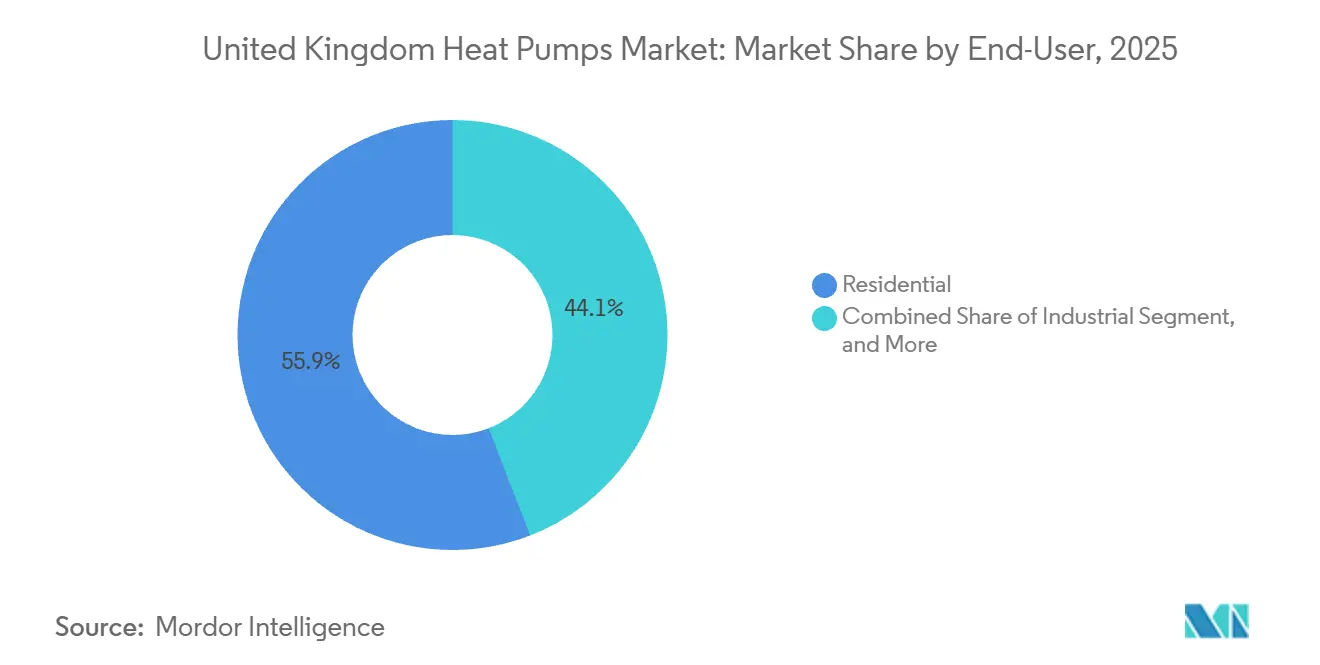

- エンドユーザー別では、住宅顧客が2025年の収益の55.88%を生み出し、産業用途の導入はCAGR 12.82%で2031年まで拡大すると予測されています。

- 用途別では、空間暖冷房が2025年の売上高の63.54%を占め、地域暖房ネットワークは2031年までにCAGR 12.47%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国ヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府規制とネットゼロ目標 | +3.2% | 全国規模、特にイングランドとウェールズで顕著 | 長期(4年以上) |

| ボイラー・アップグレード・スキームの補助金およびその他の財政的インセンティブ | +2.8% | 全国規模、スコットランドで高い普及率 | 中期(2〜4年) |

| ヒートポンプに有利な電気・ガス価格差の拡大 | +1.9% | 全国規模、オフグリッド地域で顕著 | 中期(2〜4年) |

| ヒートポンプ投資アクセラレーターを通じた国内製造の拡大 | +1.5% | 全国規模、ミッドランズおよび北部に集中 | 長期(4年以上) |

| オフィス需要の回復とHVACの改修 | +0.7% | ロンドン、マンチェスター、バーミンガム、エディンバラ | 短期(2年以内) |

| フレキシブル料金とデマンドサイドレスポンスの統合 | +0.6% | 全国規模、スマートメーター世帯での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府規制とネットゼロ目標

法的拘束力を持つ2050年ネットゼロ法制は、空間暖房と給湯が国内排出量の37%を占めることから、熱の脱炭素化を英国の気候戦略の中心に位置づけています。2024年に導入されたクリーン・ヒート・マーケット・メカニズムは、ボイラーブランドに対してヒートポンプが年間販売台数の少なくとも8%を占めることを義務付け、ガス専用ポートフォリオにコンプライアンスコストを課しています。[1]エネルギー安全保障・ネットゼロ省、「クリーン・ヒート・マーケット・メカニズム第2年度ガイダンス」、gov.uk 2025年に施行されたフューチャー・ホームズ・スタンダードは、新築住宅に対して2013年基準比で最大80%の炭素排出削減を義務付けており、事実上すべての将来の住宅建設にヒートポンプを組み込むことを確定させています。2028年に向けた政府の年間60万台設置目標と合わせて、これらの政策手段はメーカーに対してコンデンシングボイラーから高度なヒートポンププラットフォームへのR&D転換を促しています。その結果、英国ヒートポンプ市場を支える持続的かつ長期的な需要シグナルが形成されています。

ボイラー・アップグレード・スキームの補助金およびその他の財政的インセンティブ

ボイラー・アップグレード・スキームは、2024年10月に空気熱源補助金を7,500ポンド(9,500USD)に引き上げ、一般的な住宅におけるガスボイラーとの初期費用差を3,000〜5,000ポンドに圧縮しました。[2]Ofgem、「ボイラー・アップグレード・スキーム補助金増額発表」、ofgem.gov.uk 月次申請件数は2025年3月までに前年比88%増加しましたが、累計総数は依然として年間60万台目標の7%未満にとどまっており、成長余地の大きさを示しています。[3]エネルギー安全保障・ネットゼロ省、「ボイラー・アップグレード・スキーム統計」、gov.uk スコットランドの最大9,000ポンドの農村補助金など地域別の追加インセンティブが南北の普及格差を生み出す一方、ヒート・トレーニング・グラントは設置業者の認定取得コストの軽減に貢献しています。補助金の財源は拡充されているものの、補助金の認知度と設置業者のスループットが依然として制約要因となっており、財政的な優遇措置が中期的に引き続き需要量を刺激することが示唆されています。

ヒートポンプに有利な電気・ガス価格差の拡大

卸売ガス価格は2022年の急騰から緩和されましたが、電気料金はネットワーク課徴金により高止まりし、2024年末までに電気対ガスの単価比率は3:1に近づきました。成績係数が3.0前後のヒートポンプは、この3:1の閾値付近でガスボイラーとの運転コスト均衡を達成しており、多くの家庭がこの水準に近づいています。コジー・オクトパスなどの革新的な時間帯別料金は、夜間電力を9ペンス/kWhで提供し、年間約96ポンドの節約をもたらす予熱戦略を可能にしています。Ofgemによる環境課徴金を電気からガスへ移行する協議は、電気単価をさらに10〜15%引き下げ、ヒートポンプのライフタイム経済性を構造的に改善する可能性があります。 暖房用灯油を使用するオフグリッド住宅は、切り替え後に30〜50%の運転コスト削減をすでに享受しており、農村市場での訴求力を高めています。

ヒートポンプ投資アクセラレーターを通じた国内製造の拡大

ヒートポンプ投資アクセラレーターは3,000万ポンドのマッチング資金を解放し、Vaillantが2027年までに英国内で年間40万台、Baxiが年間20万台を生産するという主要なコミットメントを促しました。国内生産ラインは2023年に12〜16週間に及んだリードタイムを短縮し、ブレグジット後の為替レートおよび関税リスクを緩衝します。また、専門的な労働力を育成し、英国の気候条件に適した製品の品質向上と開発加速を支援します。コンプレッサーなどの主要部品はアジアからの輸入に依存しているものの、国内調達比率の上昇はサプライチェーンの強靭性を高め、英国ヒートポンプ市場の長期的な拡大を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストなガスボイラー交換の普及 | -1.8% | 全国規模、ガス網が整備された都市部で顕著 | 中期(2〜4年) |

| 資格を持つヒートポンプ設置業者の不足 | -1.5% | 全国規模、農村部および北部地域で深刻 | 中期(2〜4年) |

| 地域配電網の容量制約 | -0.9% | 農村部および老朽化した郊外ネットワーク | 長期(4年以上) |

| 半導体およびレアアース磁石のサプライリスク | -0.6% | グローバル規模、全メーカーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低コストなガスボイラー交換の普及

ガスボイラーの交換費用は2,000〜3,500ポンドであるのに対し、空気熱源ヒートポンプは補助金適用後でも10,000〜14,000ポンドかかり、資金に余裕のない家庭を遠ざける相当な初期費用差が残っています。行動的な慣性が同種のボイラー交換を促進しており、多くの所有者は冬季にユニットが故障した際にのみ行動します。6,000〜9,000ポンドの価格帯でありながら補助金の対象外であるハイブリッドヒートポンプは、段階的な移行経路を提供することで完全電化をさらに複雑にしています。クリーン・ヒート・マーケット・メカニズムはメーカーのみを対象としているため、設置業者はペナルティなしにボイラー交換に注力し続けることができ、英国ヒートポンプ市場における近期の転換を制限しています。

資格を持つヒートポンプ設置業者の不足

国内の認定ヒートポンプ設置業者はわずか4,000人程度ですが、年間60万台の設置を達成するには2028年までに少なくとも27,000人の技術者が必要です。訓練生の約39%が最初の設置工事前に業界を離れており、初期のキャリア段階での工事量の少なさと高いコンプライアンス負担を理由として挙げています。農村部の顧客は見積もりまでに6〜12ヶ月の待機を報告しており、2024年および2025年の市場の勢いを抑制しています。ヒート・トレーニング・グラントが受講料を補填しているものの、収入の不安定さと事務的負担が依然として労働力拡大を妨げており、英国ヒートポンプ市場に対して今世紀半ばまで実質的な足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の規模と地中熱源の成長余地

2025年、空気熱源システムは収益の73.83%という支配的なシェアを占めました。一方、地中熱源ユニットは2031年までに12.31%という注目すべきCAGRを達成する軌道にあります。空気熱源ユニットが2025年の収益の大部分を獲得したのは、英国の一般的な改修工事に適合し、最大の補助金対象となるためです。住宅顧客はコンパクトなスプリットシステムの形状を好み、軽商業用の購入者は部分負荷に対応するインバーターコンプレッサーを評価しています。しかし、20年以上稼働する学校、オフィス、物流センターでは、ライフサイクル経済性がますます地中熱源設計に有利に働いています。季節成績係数が4.0を超えることで運転コストを最大30%削減できます。密閉ループ縦型ボアホールシステムは都市部の空間制約を克服し、政府のガイダンスが計画承認を簡素化したことで200kW超のプロジェクトの入札量が増加しています。熱ネットワーク開発業者が再開発地区に共有地中アレイを組み込むにつれ、英国ヒートポンプ市場では地中熱源の普及率が2031年にかけて着実に上昇すると予測されています。

空気対空気技術はグレーゾーンのニッチ市場にとどまっており、2025年初頭までに約22万5,000台が設置されているものの、クリーン・ヒート・マーケット・メカニズムの対象外となっています。この除外が撤廃されれば、特に水回り改修が現実的でないフラットにおいて成長が加速する可能性があります。一方、新興の深部地熱ロードマップはコーンウォールとミッドランズを長期的な有望地域として特定しており、2030年以降の地域グリッドに向けたベースロード熱を提供します。実証プロジェクトの成功が英国ヒートポンプ市場内に新たな垂直市場を開く可能性があるため、投資家はパイロット事業の結果を注視するでしょう。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

定格容量別:小型ユニットが主導、大型アレイが加速

2025年、10kW以下のユニットが需要の44.26%を占め、30kW超のシステムは2031年までにCAGR 12.78%で拡大すると予測されています。特に10kW以下の住宅規模の機器は、一戸建て住宅や小規模テラスハウスにおける段階的な脱炭素化トレンドを反映しています。郊外の充填型開発プロジェクトでは、10〜20kWのシステムが集合住宅棟に対応しており、許可開発の騒音基準を遵守する低プロファイルの屋外ユニットを使用することで中央機械室が不要となっています。20〜30kWの範囲は、小学校、介護施設、コンビニエンスストアに最適です。これらの施設では、空間暖房と給湯の同時需要があるため、短サイクル運転を防ぐバッファが必要です。

成長は30kW超のシステム、特に地域暖房サブステーションや産業プロセスループ向けのアレイへとシフトしています。Daikinのグレーター・マンチェスターにおける5年間のフレームワーク契約(64,000システムをカバー)は、地方自治体の気候計画に沿った大量調達の好例です。80〜100℃の温水を供給できる高温プラットフォームが食品製造や製紙工場のガスボイラーを代替しており、産業用熱回収支援プログラムが企業の設備投資リスクを軽減するフィージビリティスタディを共同資金援助しています。その結果、英国ヒートポンプ市場における大容量セグメントは2031年まで全体の成長率を上回ると予測されており、モジュール式コンテナ型設計へのサプライチェーンの動きを強化しています。

システム設計別:スプリットの利便性とハイブリッドへの移行

スプリット構成は2025年の設置件数の61.14%を占め、設置業者への広範な普及と優れた騒音性能から恩恵を受けています。メーカーはFガス割当量を満たすために冷媒充填量を継続的に改良しており、低地球温暖化係数のR290プロパンが有力候補として浮上しています。Vaillantのダービー新工場で製造されるモノブロックユニットは、現場でのFガス取り扱いが不要で設置時間を最大1日短縮できるため、設置業者が不足する環境において優位性を発揮します。

ハイブリッドヒートポンプは、ラジエーターや電気サービスヘッドのアップグレードに消極的な家庭に訴求します。2031年までのCAGR 12.16%は、完全電化に向けたコスト効率の高い橋渡しとしての役割を反映しており、電動コンプレッサーがベースロードを担い、既存のガスボイラーがピーク需要をカバーします。批評家は、ハイブリッドが2035年以降も使用され続けた場合のロックイン効果を警告していますが、EPCバンドC未満の1,500万戸にとって今日の回収期間の見通しは魅力的です。時間帯別料金で電気料金が下がった際にコンプレッサーをデフォルト動作させるスマート切替制御は、快適性を損なうことなくガス消費量を半減させることができます。

エンドユーザー別:住宅所有者が主導、工場が追随

住宅顧客は補助金支援と消費者向けマーケティングキャンペーンに後押しされ、2025年の売上高の55.88%を生み出しました。2,900万戸の住宅ストックに対する普及率はまだ1%未満であり、英国ヒートポンプ市場には大きな成長余地が残されています。商業用改修は、2030年までにEPCバンドBへと厳格化される最低エネルギー効率基準を満たすべく急ぐ家主によって増加しています。ArupとBritish Landのパイロットプロジェクトは、HVACエネルギーの50〜60%削減とテナント維持率の向上を示しています。

CAGR 12.82%で進む産業用途の採用は、現在150℃以下のプロセス加熱セグメントを対象としており、高温ポンプが蒸気ボイラーを代替し、冷凍サイクルから廃熱を回収しています。産業用熱回収支援スキームを活用する企業は、動的料金と組み合わせることで3年間の回収期間を報告しています。NHSネットゼロ戦略を先頭に立つ公共機関は、国家フレームワークを通じて標準化されたヒートポンプパッケージを調達しており、サプライヤーに予測可能な需要量をもたらしています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

用途別:空間暖房が主導、地域ネットワークが急成長

空間暖冷房機能は2025年の収益の63.54%を占めており、暖房需要が支配的な気候における自然な結果です。最新のインバーターコンプレッサーは年間を通じた快適性を提供し、混合燃料建物における中間季節のガス消費量を削減します。給湯用途ではレジオネラ菌リスク管理のために55℃以上の出湯温度が必要であり、メーカーはカスケード冷凍サイクルまたは電気式イマージョンブースターによってこの閾値を満たしています。

CAGR 12.47%で進む地域暖房用途は、ユーティリティ規模のヒートポンプを蓄熱槽および密集した都市街区にサービスを提供する二次ループと組み合わせています。グレーター・マンチェスターの4億ポンドのパイプラインは、大規模アレイを活用してスケールメリットを引き出し、2030年までに年間90GWhを目標としています。サウス・キルバーンとブリストル・テンプル・クォーターは、民間事業者の資金調達可能性を地方自治体クライアントがどのようにリスク軽減するかを示す追加の実証事例です。予測期間中、英国ヒートポンプ市場では地域暖房スキームがパイロット段階から主流の資本市場資産クラスへと移行する可能性が高いと見られています。

地域分析

イングランドの設置件数は2025年のユニット総数の約4分の3を占め、密集した住宅地と最大の設置業者基盤に支えられています。スコットランドは、最大9,000ポンドをカバーするホーム・エナジー・スコットランド補助金の充実により、人口比を上回る普及率を誇っています。ウェールズは暖房用灯油が依然として高価なオフグリッド農村地域での堅調な改修工事から恩恵を受けており、北アイルランドはOctopus Energyによる地元メーカーの買収後に初期の勢いを見せています。

地域の電気料金と電力網の容量が普及パターンを形成しています。イングランド南西部とハイランズの農村郡では変圧器の混雑が接続を遅らせる可能性がある一方、都市部はより強固な配電網と設置業者の移動時間の短縮を活用しています。ロンドン特別区では化石燃料ボイラーにペナルティを課す大気質ゾーンに牽引された商業需要の増加が見られ、ミッドランズではVaillantとBaxiが地元生産ラインを拡大するにつれて製造関連の雇用が生まれています。

政策の実施は地方分権行政によって異なります。スコットランドの建物内熱戦略はより厳しい中間目標を設定し、ウェールズは社会住宅の改修を重視し、北アイルランドは地域の能力向上のために設置業者訓練補助金を優先しています。こうした違いにもかかわらず、英国ヒートポンプ市場は一貫した全国的な勢いを示しており、各地域が独自の成長要因を提供することで、2031年まで二桁成長を集合的に維持しています。

競合環境

市場は中程度に分散しています。ボイラーの既存メーカーは既存の設置業者ネットワークを活用してヒートポンプをクロスセルする一方、NIBEやKensaなどの専業ブランドは技術性能と充実した設置業者トレーニングに注力しています。Octopus Energyによる2024年のRenewable Energy Devicesの買収は、工場から電気料金までのマージンを取り込む垂直統合を示しています。

技術競争は可変速インバーター、低地球温暖化係数冷媒、および時間帯別料金に合わせて消費を調整するクラウド連携スマート制御を中心に展開されています。複数のメーカーが気象と在室パターンを予測する機械学習アルゴリズムの特許を申請しており、性能を向上させながらユーザーインタラクションを簡素化しています。ハードウェア、設置、電力供給を月額定額でバンドルするサブスクリプションビジネスモデルが台頭しており、英国ヒートポンプ市場の収益構造を書き換える可能性があります。

新規参入者はホワイトスペースの機会を狙っています。ハイブリッドシステムは完全電化に慎重なガス網接続住宅に訴求します。高温ユニットは100℃以下の産業プロセス熱に対応し、共有地中ループアレイは密集した都市部の立地を開拓します。半導体やレアアース磁石などの部品不足は引き続き注視すべきリスクですが、国内組立への投資がレジリエンスを高め、受注リードタイムを短縮しています。

英国ヒートポンプ産業のリーダー企業

IMS Heat pumps

Vaillant Group

Baxi Heating UK

Worcestor Bosch Group

Viessmann Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:DaikinとCopelandは英国でのコンプレッサー生産拡大に向けた合弁事業を設立し、グレーター・マンチェスターのフレームワーク向けの供給を確保しました。

- 2025年11月:政府はヒートポンプ投資アクセラレーターの第2ラウンドを開始し、国内製造能力の強化に向けて9,000万ポンドを配分しました。

- 2025年9月:Octopus EnergyとLGは、コジー料金に最適化されたKraken対応ヒートポンプを共同開発するパートナーシップを発表し、2027年までに5万台を目標としています。

- 2025年3月:Vaillantはモノブロック式R290ユニットを製造する4,000万ポンドのダービー工場を開設し、200人の雇用を創出しました。

英国ヒートポンプ市場レポートの調査範囲

ヒートポンプは、熱エネルギーを熱源から熱リザーバーへ移送する機械であり、冷たい空間から熱を吸収して温かい空間に放出することで、自然な熱移動とは逆方向に熱を移動させます。本調査の市場は、ヒートポンプの販売から生じる収益として定義されています。また、市場推計のために追跡される主要なエンドユーザー産業には、産業用、商業用、住宅用などが含まれます。市場はまた、促進要因と抑制要因を含むヒートポンプ市場に影響を与える主要な要因もカバーしています。

英国ヒートポンプ市場レポートは、熱源タイプ(空気熱源、水熱源、地中熱源/地熱熱源)、定格容量(10kW以下、10〜20kW、20〜30kW、30kW超)、システム設計(スプリットシステム、モノブロック、ハイブリッドヒートポンプ)、エンドユーザー(住宅、商業、産業、公共機関)、用途(空間暖冷房、給湯、地域暖房、プロセス・産業用暖房)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 空気熱源 | 空気対空気 |

| 空気対水 | |

| 水熱源 | 表流水 |

| 開放ループ | |

| 地中熱源/地熱熱源 | 密閉ループ縦型 |

| 密閉ループ横型 | |

| 直接膨張 |

| 10kW以下 |

| 10〜20kW |

| 20〜30kW |

| 30kW超 |

| スプリットシステム |

| モノブロック |

| ハイブリッドヒートポンプ |

| 住宅 |

| 商業 |

| 産業 |

| 公共機関 |

| 空間暖冷房 |

| 給湯 |

| 地域暖房 |

| プロセス・産業用暖房 |

| 熱源タイプ別 | 空気熱源 | 空気対空気 |

| 空気対水 | ||

| 水熱源 | 表流水 | |

| 開放ループ | ||

| 地中熱源/地熱熱源 | 密閉ループ縦型 | |

| 密閉ループ横型 | ||

| 直接膨張 | ||

| 定格容量別 | 10kW以下 | |

| 10〜20kW | ||

| 20〜30kW | ||

| 30kW超 | ||

| システム設計別 | スプリットシステム | |

| モノブロック | ||

| ハイブリッドヒートポンプ | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 公共機関 | ||

| 用途別 | 空間暖冷房 | |

| 給湯 | ||

| 地域暖房 | ||

| プロセス・産業用暖房 | ||

レポートで回答される主要な質問

2026年における英国ヒートポンプ市場の規模はどのくらいですか?

英国ヒートポンプ市場規模は2026年に52億1,000万USDであり、2031年までに88億7,000万USDに向けて成長しています。

英国のヒートポンプは2031年までにどのようなCAGRが見込まれますか?

収益は2026年から2031年の期間にCAGR 11.24%で拡大すると予測されています。

最も成長が速いヒートポンプの熱源タイプはどれですか?

地中熱源システムは、商業・公共機関の購入者がライフサイクル効率を優先するため、2031年までにCAGR 12.31%を達成すると予測されています。

補助金が限られているにもかかわらず、ハイブリッドヒートポンプへの関心が高まっているのはなぜですか?

ハイブリッドは、大規模なラジエーターや断熱材のアップグレードなしにガス使用量を50〜70%削減でき、運転コストを下げる時間帯別料金の恩恵を受けます。

現在の普及を支援する政策的インセンティブは何ですか?

主要な手段には、7,500ポンドのボイラー・アップグレード・スキーム補助金、クリーン・ヒート・マーケット・メカニズム、およびロンドンのウォーマー・ホームズ・プログラムなどの地域別上乗せ補助金が含まれます。

設置業者の能力不足はどの程度深刻ですか?

現在、必要な認定を保有する設置業者はわずか4,000人程度ですが、60万台の年間設置目標を達成するには2028年までに少なくとも27,000人の技術者が必要です。

最終更新日: