フィンランドヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

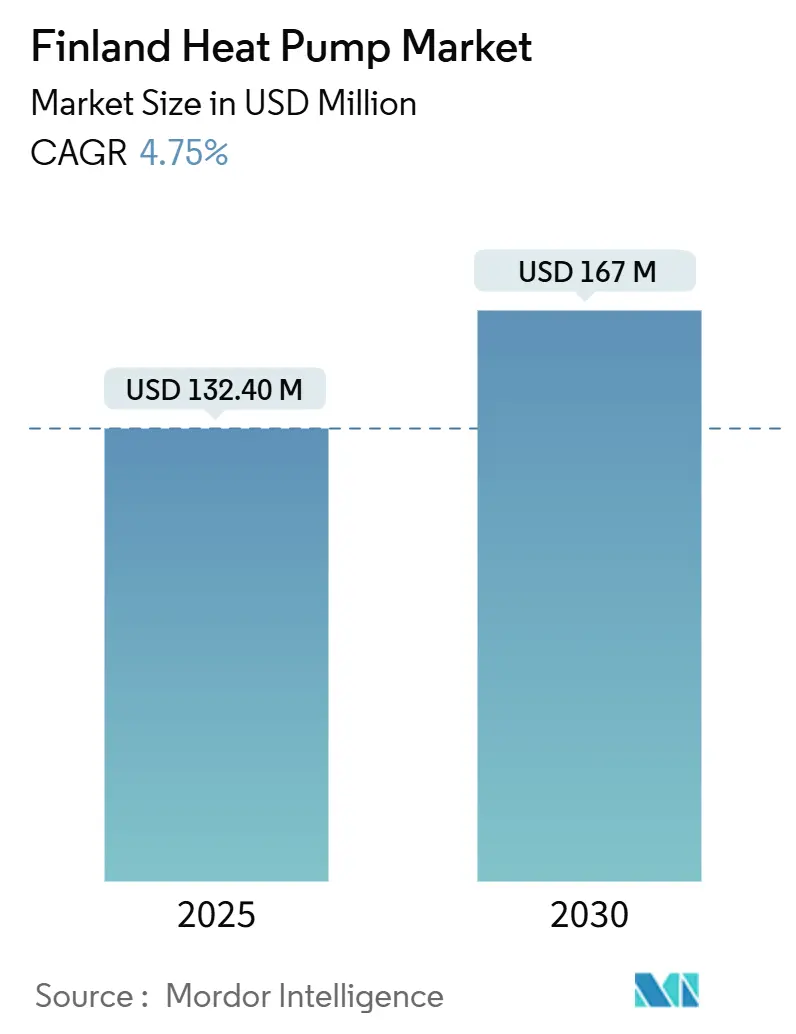

| 市場規模 (2025) | 132.40 百万米ドル |

| 市場規模 (2030) | 167 百万米ドル |

| 成長率 (2025 - 2030) | 4.75% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンランドヒートポンプ市場分析

フィンランドヒートポンプ市場は2025年に1億3,240万米ドルに達しており、2030年までに1億6,700万米ドルへと4.75%のCAGRで拡大する見込みです。急速な電化の進展、手厚い補助金制度、および厳格なカーボンニュートラル目標により、ヒートポンプは石油暖房および直接電気暖房の代替手段として最も選好されるようになっています。空気熱源ユニットは初期費用の低さと設置の容易さから依然として設置台数の大半を占めていますが、掘削コストの低下とグリッド事業者による柔軟需要への報酬制度の整備に伴い、地中熱源システムも急速に普及しています。かつては周辺的な存在であったデジタル販売チャネルは、住宅所有者が補助金のオンライン適格性確認ツールを活用するようになったことで、現在では二桁台の成長率を記録しています。供給側では、国際的な大手企業が設置能力を確保するために北欧のサービス会社を買収する一方、地元の専門企業は寒冷気候向けエンジニアリングと自然冷媒設計によって差別化を図っています。

主要レポートのポイント

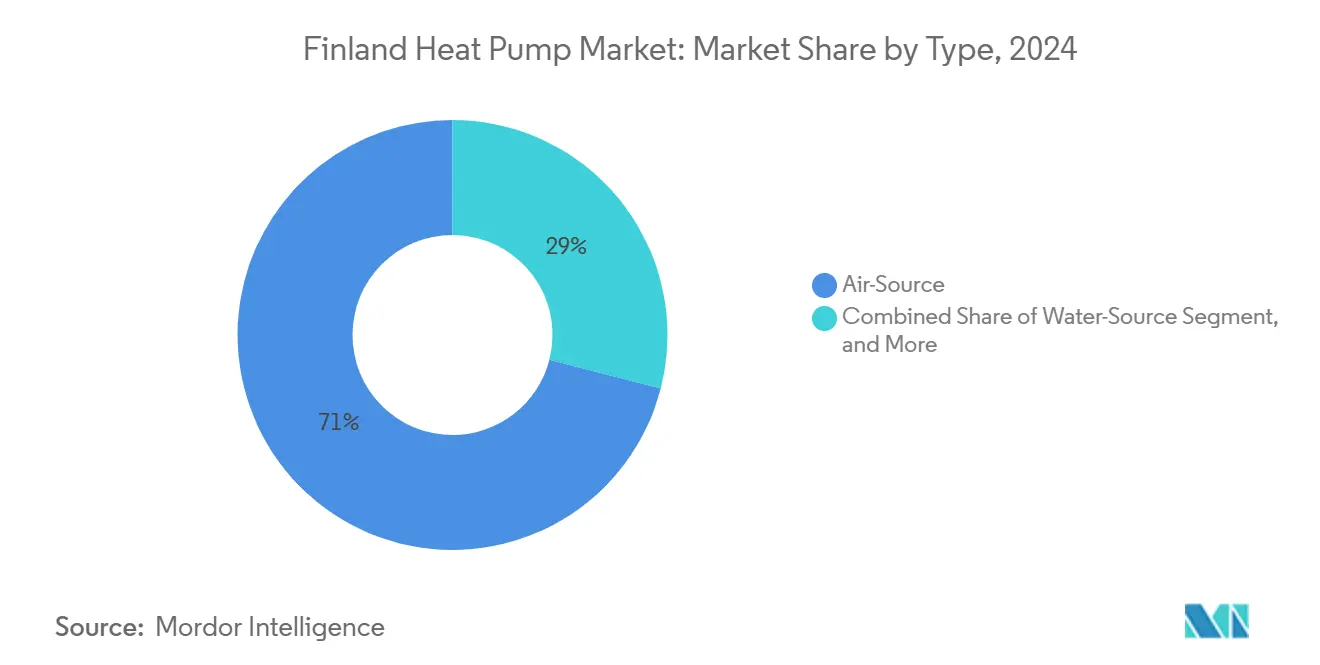

- タイプ別では、空気熱源システムが2024年のフィンランドヒートポンプ市場シェアの71%を占め、地中熱源ユニットが2030年にかけて4.8%の最高成長率を記録しました。

- 定格容量別では、10kW未満クラスが2024年のフィンランドヒートポンプ市場規模の56%を占め、50〜100kW帯は2024年から2030年にかけて5.2%の成長が見込まれています。

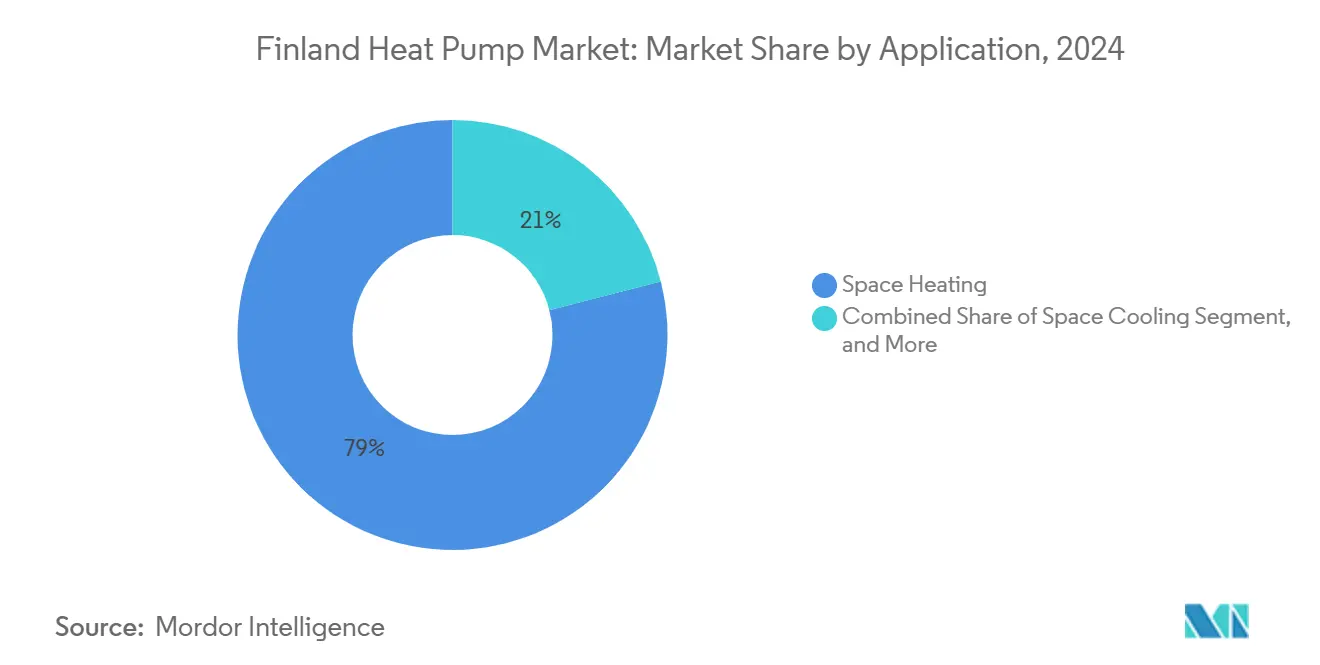

- 用途別では、空間暖房が2024年の収益の79%を占め、給湯需要は2030年にかけて4.95%のCAGRで拡大します。

- エンドユーザー業種別では、住宅セグメントが2024年のフィンランドヒートポンプ市場規模の68%をリードし、商業用設置は2030年にかけて最高の5%のCAGRを記録する見込みです。

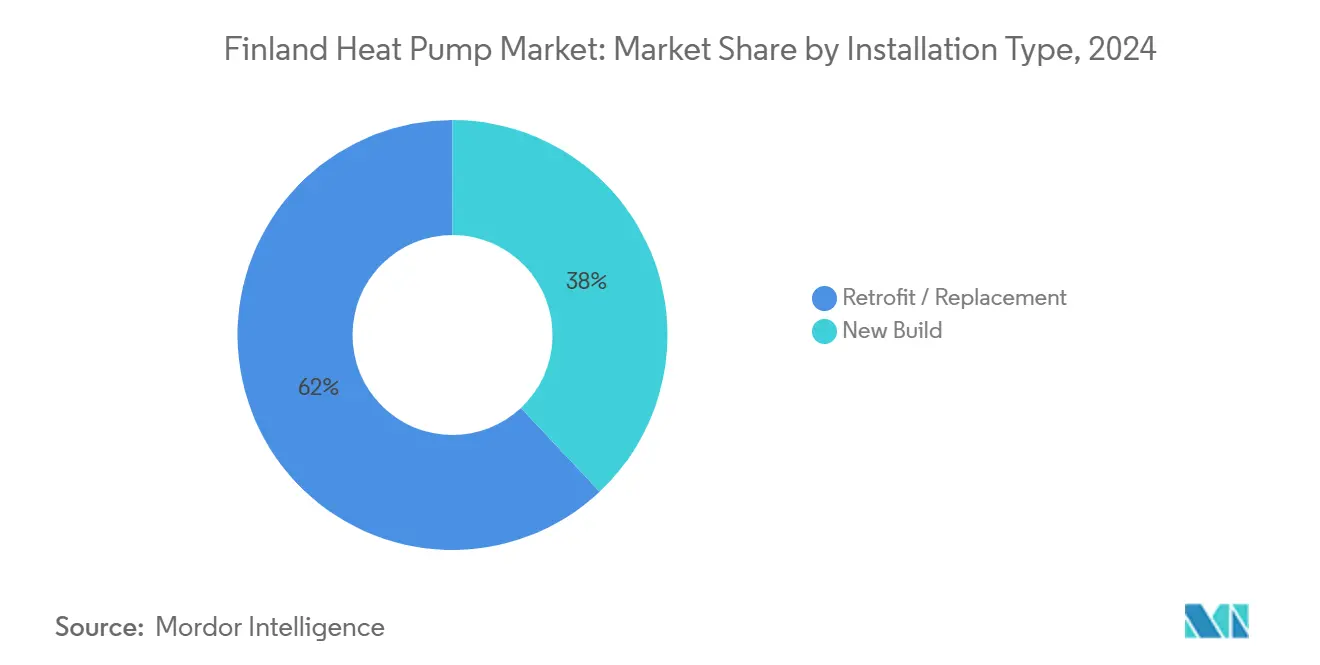

- 設置タイプ別では、改修工事が2024年の金額の62%を占め、新築工事は2030年にかけて4.82%のCAGRで加速する見込みです。

- 販売チャネル別では、販売代理店・設置業者が2024年のフィンランドヒートポンプ市場の59%のシェアを占め、電子商取引は2030年にかけて年率5.2%のCAGRで拡大する見込みです。

フィンランドヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー税優遇措置の支援 | +2.9% | 農村部の石油暖房地域 | 中期(2〜4年) |

| エネルギー効率の高いシステムへの需要増加 | +2.1% | 都市部中心地 | 長期(4年以上) |

| 国家補助金制度(エネルギー効率化およびARRA) | +1.7% | 低所得地域 | 短期(2年以内) |

| 2035年カーボンニュートラル目標 | +2.6% | ヘルシンキ、タンペレ、エスポーのパイロット事業 | 長期(4年以上) |

| 地域熱供給ネットワーク統合の拡大 | +1.8% | フィンランド南部および西部 | 中期(2〜4年) |

| 寒冷気候向けヒートポンプ技術の進歩 | +2.4% | フィンランド北部およびラップランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー税優遇措置の支援

フィンランドはヒートポンプ普及に向けた取り組みを強化し、直接補助金と税制優遇措置を展開しています。2024年には、住宅所有者向けの改修補助金が空気熱源ヒートポンプで9,000ユーロ(10,402.65米ドル)、地中熱源型で15,000ユーロ(17,337.75米ドル)に引き上げられました。さらにフィンランド政府は、産業規模のヒートポンプ投資に対して法人所得税の20%税額控除を設け、企業グループ当たり上限1億5,000万ユーロ(1億7,338万米ドル)とする支援策を強化しました。これらの施策はフィンランドの国家気候エネルギー戦略と完全に連動しており、非燃焼型熱生産を推進し、大型産業用ヒートポンプへの税制優遇を提供することで、市場変革の加速を目指しています。

エネルギー効率の高いシステムへの需要増加

フィンランドエネルギー庁は2023年に、フィンランドの消費者の80%がエネルギー契約を積極的に比較・切り替えていると報告しており、エネルギー効率の恩恵に対する消費者意識の大きな変化を示しています。この意識の高まりは、電気と石油の価格差が拡大するにつれてヒートポンプの普及を後押ししています。調査によると、ヒートポンプはフィンランドにおける暖房エネルギーコストを45%削減でき、CO2排出量も大幅に削減できることが示されており、ユヴァスキュラの改修プロジェクトでもこの事実が裏付けられています。このトレンドに対応して、市場では空気熱源ヒートポンプを含む先進製品が展開されています。これらの革新的なモデルはフィンランドの厳しい気候でも機能するよう設計されており、一部は-20°Cという極寒の気温でも効率的に稼働することが実証されています。

国家補助金制度(エネルギー効率化およびARRA)

再生可能エネルギー生産の促進とエネルギー効率改善を目的とした補助金は、特に余剰熱を活用するプロジェクトにおいて、新規ヒートポンプ投資に伴う技術リスクの軽減に重要な役割を果たしてきました。2025年のエネルギー支援予算は1,410万ユーロ(1,629万米ドル)で、そのうち少なくとも60%がエネルギー効率化施策に充当されます。特に、1MWを超えるヒートポンプは低温暖房ネットワークに接続されている場合に補助金を受けることができます。この戦略的な重点化は市場成長を促進しており、特に収入の大部分をエネルギーに充てる傾向がある低所得地域において補助金の影響が顕著に表れています。

2035年カーボンニュートラル目標

フィンランドは2035年までの野心的なカーボンニュートラル目標の達成に向けて順調に進んでおり、この電化戦略の中核にヒートポンプが位置づけられています。この取り組みは再生可能エネルギーへの投資を促進するだけでなく、フィンランドが注目すべき成果を達成することにもつながっています。すなわち、2025年までに電力生産の約95%がカーボンニュートラルとなりました。エネルギー部門は野心的なCO2排出削減目標を掲げており、1990年比で2030年までに60%、2040年までに80%の削減を目指しています。この積極的なスケジュールは、暖房の急速な電化の緊急性を示しています。これらの政策の影響は市場動向に明確に表れており、2024年にはフィンランドの新築一戸建て住宅の75%という顕著な割合がヒートポンプを選択しており、米国などの類似市場における普及率わずか14%と際立った対比をなしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Fガス割当量の厳格化 | –1.4% | 全国の空気熱源セグメント | 短期(2年以内) |

| バイオマスに対する高い初期設備投資 | –1.2% | フィンランド中部・北部の農村地域 | 中期(2〜4年) |

| 許認可・規制承認プロセスの遅延 | –1.6% | 都市部および郊外地域 | 中期(2〜4年) |

| 熟練設置作業員の不足 | –1.3% | 全国、特に農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Fガス割当量の厳格化

2024年3月に施行されたEUのFガス規制によりHFCの入手可能量が制限され、一般的なブレンド剤の価格が40%以上上昇し、設置業者の利益率を圧迫するとともに、購入者をプロパンまたはCO₂設計へと誘導しています。[1]Daikin、「ヒートポンプの購入をお考えですか?」、daikin.ie人口の少ない地域では、現代的なペレットボイラーの8,000ユーロ(9,040米ドル)というコストが、15,000ユーロ(16,950米ドル)の地中熱源パッケージを依然として下回っており、生涯コストの節約効果があるにもかかわらず燃料転換プロジェクトが遅延しています。

バイオマスに対する高い初期設備投資

フィンランドの農村部では、ヒートポンプは長期的な経済的メリットがあるにもかかわらず、普及が進んでいません。主な障壁は、従来のバイオマス暖房ソリューションよりも初期投資コストが高いことです。住宅価格が低い地域では、住民はヒートポンプを導入する意欲も財政的な余裕も乏しい傾向があります。この経済的なジレンマは、バイオマスが豊富で伝統的な暖房方法が文化的な意義を持つ農村地域でより深刻です。これに対応して、市場では革新的な資金調達ソリューションが展開されています。注目すべきモデルの一つが「サービスとしての熱供給」(HaaS)であり、初期費用を免除するものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:地中熱源が空気熱源の優位性に迫る

空気熱源ユニットはフィンランドヒートポンプ市場のシェアの71%を生み出しました。補助金による価格優遇と屋上・外壁への容易な設置がその優位性を維持しています。しかし、冷媒コンプライアンスコストの上昇と年間を通じた効率性への需要の高まりにより、新興地区における密閉ループ式ボアホールシステムの注目度が高まっています。-20°Cでの運転が可能なプロパン充填式空気熱源ヒートポンプは、予測的な霜取りアルゴリズムを搭載して出荷されるようになり、長期間の寒波時における霜取り損失を低減しています。[2]フィンランド環境研究所、「Fガスおよびオゾン層破壊物質」、ymparisto.fi

地中熱源システムは4.8%のCAGRで成長軌道にあり、駐車場下の掘削区画を確保する自治体のゾーニング政策に支えられています。ループフィールドが地域熱供給に接続されると、事業者はフィングリッドのバランシング市場にアクセスして柔軟性手数料を得ることができます。このセグメントのフィンランドヒートポンプ市場規模は2030年までに5,500万米ドルに達すると予測されており、長期蓄熱と夏季冷房における役割が強調されています。地域熱供給から600kWのボアホールアレイに切り替えたヘルシンキのオフィスビルは、夏季に余剰熱を売却することで正味エネルギーコストを35%削減しています。

定格容量別:小型ユニットが優位を維持しながら中容量が加速

10kW未満のシステムは2024年に7,090万米ドル相当の分散した一戸建て住宅需要に対応しており、フィンランドヒートポンプ市場の数量面での牽引役であり続けています。遠隔サポートアプリと組み合わせたオンラインショールームにより、購入の障壁が低下しています。

それにもかかわらず、50〜100kWの範囲で活動する設置業者は、学校、スーパーマーケット、物流センターが化石燃料ボイラーを改修するにつれて、前年比30%増の受注残を報告しています。年率5.2%の成長が見込まれるこの中容量帯は、20%の法人税額控除と不動産ポートフォリオに関する強固なESG開示規則の恩恵を受けています。

用途別:空間暖房がリードしながら給湯が加速

空間暖房は2024年のフィンランドヒートポンプ市場収益の79%のシェアを占めました。計量式地域熱供給ループは依然として高密度地区の中心を占めていますが、集合住宅組合はライフサイクルコストの節約と料金上昇に対するコントロールを理由に、自律型地熱フィールドへの移行を進めています。

かつては稀であった給湯専用システムは、建築基準法が衛生用水の効率性向上を求めるようになったことで、現在では4.95%のCAGRを記録しています。開発業者はDHWと空間暖房負荷を分離する分割回路レイアウトをますます採用するようになっており、季節を通じてCOPを最適化し、Aランクのエネルギー性能証明書を取得しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

エンドユーザー業種別:住宅の優位性と商業の加速

住宅は2024年のフィンランドヒートポンプ市場規模の68%のシェアを占めました。自動電子補助金ポータルと電力会社によるリースオファーが販売を後押ししています。オフィス、小売、ホスピタリティを含む商業施設は、企業のネットゼロ誓約と廃熱回収が可能な場合に5年未満に短縮された回収期間に支えられ、5%のCAGRで他のセグメントを上回る成長を遂げる見込みです。

産業キャンパスでは現在、最高120°Cのプロセス熱を供給するよう設計された高温ユニットのテストが行われています。この開発は産業用加熱技術における重要な前進を示しています。より高い温度出力を可能にすることで、これらのユニットは産業プロセスのさらなる電化に向けた新たな機会を創出し、エネルギー効率と持続可能性という広範な目標に沿うものとなっています。

設置タイプ別:改修市場がリードしながら新築が加速

改修工事は2024年のフィンランドヒートポンプ市場の62%のシェアを占めました。石油から空気熱源への交換が主流ですが、予備的なボアフィールド調査で実現可能性が確認された1960年代の集合住宅における地熱転換も増加しています。

金利上昇にもかかわらず、新築の普及率は年率4.82%で成長する見込みです。この成長は、融資機関がEPCのAランクプロジェクトに対して金利優遇を提供することで促進されています。現在、新築の普及率は年間住宅の70〜80%を占めており、この傾向は予測期間中も継続すると見込まれています。

販売チャネル別:販売代理店が優位を維持しながら電子商取引が急増

従来の販売代理店・設置業者チェーンが2024年のフィンランドヒートポンプ市場シェアの収益の59%を提供しました。これらの業者はFガスの混乱に対応して、デュアル冷媒対応の在庫を確保しています。5.2%のCAGRで推移する電子商取引は、主に10kW未満の注文を獲得しています。

デジタルDIYガイダンスとプラグアンドプレイパッケージにより、サービスコールバックの頻度が大幅に低下しました。これらのソリューションにより、顧客は独自に設置を行えるようになり、専門家の支援の必要性が最小化されています。ただし、大容量プロジェクトでは依然として認定技術者の専門知識が必要です。この依存性は、主要成長回廊以外の地域における設置業者の慢性的な不足によってさらに悪化しています。

地域分析

フィンランドの都市部は、廃水、海水、データセンター廃熱の早期統合を通じてフィンランドヒートポンプ市場を牽引しています。ヘルシンキのカトリ・ヴァラ発電所はそのモデルを体現しており、2基の17MWアンモニア圧縮機が廃水の熱エネルギーを地域熱供給ループに引き上げ、首都の暖房負荷の20%を賄っています。

タンペレとエスポーでも同様のプロジェクトが、産業ブラウンフィールドの地下にある鉱山地熱井戸にこのコンセプトを適用しています。南西部の群島は温暖な沿岸の冬を活かして空気熱源のCOPを最大化し、ラップランドのリゾートは-30°Cの極寒に対応するために地熱を選好しています。

地域の政策活動が普及速度を左右しています。ヘルシンキは2026年までに新築建物のカーボンニュートラル化を義務付けており、グリーンフィールド住宅における地中熱源仕様がほぼ普遍的になっています。一方、フィンランド中部の自治体はバイオマス小型コジェネレーションへの補助金を継続しており、それらの地区ではフィンランドヒートポンプ市場の成長が鈍化しています。西海岸沿いの風力発電ハブ近くに集積した設備に対して、需要応答のためのグリッド柔軟性インセンティブとして最大7ユーロ/MWh(7.9米ドル/MWh)が提供されています。

競争環境

フィンランドヒートポンプ市場は中程度の集中度を示しています。NIBEとDaikinはR&Dとサービスにおいてスケールメリットを維持する一方、フィンランドのOilonとGebwellは北欧向けに最適化された設計と迅速なアフターサービスによって顧客の支持を維持しています。

グローバルOEMは地元のメンテナンス会社を買収することでサービスネットワークを深化させており、Daikinの2025年のKylslaget AB買収はスウェーデンとフィンランド全体で年間7,000件のサービスコールを確保しています。[3]Cooling Post、「Daikinがスウェーデンのヒートポンプサービス事業を買収」、coolingpost.com機関投資家の関心も高まっており、CBRE IMのGeonovaへの80%出資が大型ボアフィールド掘削リグに資金を提供し、CapMan InfraはサービスとしてのHaaS(熱供給)モデルを通じて住宅組合の設備投資障壁を取り除いています。

NIBEは自己学習型霜取りサイクルを搭載したR290ユニットをリリースし、TraneとJohnson Controlsは主力ポートフォリオを地球温暖化係数700以下のR454Bに移行しています。フィンランドのスタートアップNidoはスマートメーターAPIに接続するプラグインモジュールの開発に560万米ドルを調達し、動的電力料金による15%の追加節約を約束しており、従来型制御システムを破壊する可能性があります。

フィンランドヒートポンプ産業のリーダー企業

Viessmann Climate Solutions SE

Oilon GmbH

Daikin Industries Ltd.

Trane Technologies Plc

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CapMan Infraのポートフォリオ企業であるProPelletは、地中熱源ヒートポンプ(GSHP)ソリューションの包括的な提供を専門とするフィンランド企業Geo Geo Oyの過半数株式を取得しました。ProPelletは主にペレット式暖房を提供しており、Geo Geoの買収によりグループの暖房技術ポートフォリオが拡充され、サービスとしての熱供給(HaaS)ビジネスモデルを通じて新たな顧客セグメントへの展開が促進されます。

- 2024年12月:Daikin Industries Ltd.はDaikin Altherma 4 Hを発表し、住宅用空気熱源ヒートポンプにR-290(プロパン)冷媒を採用した初の製品として市場に投入しました。一戸建て住宅向けに設計されたこの革新的なシステムは、-28°Cという極寒の条件下でも機能し、75°Cの温水を供給するという優れた暖房能力を誇ります。

- 2024年11月:Panasonic Holdings Corporationはカナダ市場向けに調整された2つの新しいヒートポンプラインを発表しました。ダクトレスのEXTERIOS ZとClimaPure XZ製品ラインはR32(ジフルオロメタン)を冷媒として使用しています。R32は気候に優しい冷却剤として際立っており、効率的な熱移動を確保します。これらの革新により、Panasonicは空気品質とエネルギー効率の基準を高めるだけでなく、持続可能な未来を推進しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フィンランドのヒートポンプ市場を、フィンランド全土の住宅および小規模商業施設における空間暖房または家庭用給湯を目的とした、100 kW未満の空気熱源・地中熱源・水熱源ヒートポンプユニットの販売および設置に係る年間総収益と定義する。

スコープ除外:地域暖房または産業用暖房に使用される100 kWを超えるシステムは本スコープの対象外とする。

セグメンテーション概要

- タイプ別

- 空気熱源

- 水熱源

- 地中熱源(地熱)

- その他のタイプ

- 定格容量別(kW)

- 10kW未満

- 10〜20kW

- 20〜50kW

- 50〜100kW

- 100kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- その他の用途

- エンドユーザー業種別

- 住宅

- 商業

- 産業

- 公共・機関

- 設置タイプ別

- 新築

- 改修・交換

- 販売チャネル別

- 直接販売(OEMからエンドユーザー)

- 販売代理店・設置業者ネットワーク

- 電子商取引

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、南部・中部・ラップランド地域の設置業者、公益事業リベート担当者、部品サプライヤー、およびECリテーラーにインタビューを実施した。これらの対話により、生の統計データのみでは把握できない改修工事の割合、平均販売価格、および季節性が確認された。

デスクリサーチ

Statistics Finlandの建築許可件数、フィンランド税関のCN 841861貿易記録、Eurostatのエネルギーバランス、EHPAおよびSULPUのユニット販売ダッシュボードを収集した。環境省の政策通達、D&B Hooversを通じて収集した企業申告書、Questelでフラグが立てられた特許クラスター、およびTenders Infoの入札公告は、補助金の動向、価格設定、および技術変化の把握に役立てた。これらの参考資料は例示的なものであり、多数の公開・独自情報源がデスクリサーチを補完している。

市場規模の算定と予測

まずトップダウンアプローチを採用する。EHPAおよびSULPUのユニット出荷数に、インタビューで検証した地域別平均販売価格を乗じる。設置業者の収益積み上げおよび税関輸入額はボトムアップの検証指標として機能し、3%を超える乖離が生じた場合は前提条件をリセットする。多変量回帰予測に投入される主要変数には、新規住宅完工数、暖房度日数、補助金予算の執行状況、電力対石油価格比、および標準的な更新サイクルが含まれる。シナリオ分析は、合計値を確定する前に政策または燃料価格のショックをストレステストする。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経て承認され、自動分散フラグが情報源への再確認を促す。レポートは12ヶ月ごとに更新され、補助金規則またはエネルギー価格が大幅に変動した場合には中間更新が行われるため、クライアントは常に最新の見解を受け取ることができる。

MordorのフィンランドヒートポンプベースラインがなぜI信頼性を持つか

公表されている推計値は、プロバイダーによってスコープ、価格前提、および更新頻度が異なるため、しばしば乖離が生じる。

産業用大型プラントを含めるケースもあれば、収益ではなく消費量を追跡するケースもある。当社は対象を100 kW未満の機器に限定し、現地で価格を検証し、年次更新を行うことで、Mordorの2025年ベースラインを観測可能なキャッシュフローと緊密に整合させている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 132.4 M(2025年) | Mordor Intelligence | - |

| USD 749.2 M(2024年) | Global Consultancy A | 産業および業務用収益を含む;現地インタビューなし |

| USD 83 M(2024年) | Trade Journal B | 空気対空気ユニットを除外;収益ではなく消費量を評価 |

| USD 250 M(2024年) | Horizon Data Firm C | 空気熱源のみ;取引価格ではなく定価を使用 |

これらの対比は、当社の厳格なスコープ設定、フィンランドでのフィールドワーク、および適時の更新が、意思決定者に信頼できるバランスの取れた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

フィンランドヒートポンプ市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2025年に1億3,240万米ドルに達しており、4.75%のCAGRで2030年までに1億6,700万米ドルに達すると予測されています。

フィンランドで現在最も売れているヒートポンプのタイプはどれですか?

空気熱源ユニットが71%の市場シェアで優位を占めており、設置コストの低さと迅速な改修工事が理由として挙げられます。

フィンランドの補助金はヒートポンプの初期費用をどのように低減しますか?

住宅所有者は空気熱源改修で最大10,170米ドル、地中熱源設置で最大16,950米ドルを受け取ることができ、企業は適格な設備投資に対して20%の税額控除を申請できます。

EUのFガス規制はフィンランドのヒートポンプ購入者にどのような影響を与えますか?

割当量の厳格化により従来のHFC冷媒の価格が上昇しており、市場はプロパンやCO₂などの自然冷媒代替品へと誘導されています。

最終更新日: