エストニアヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

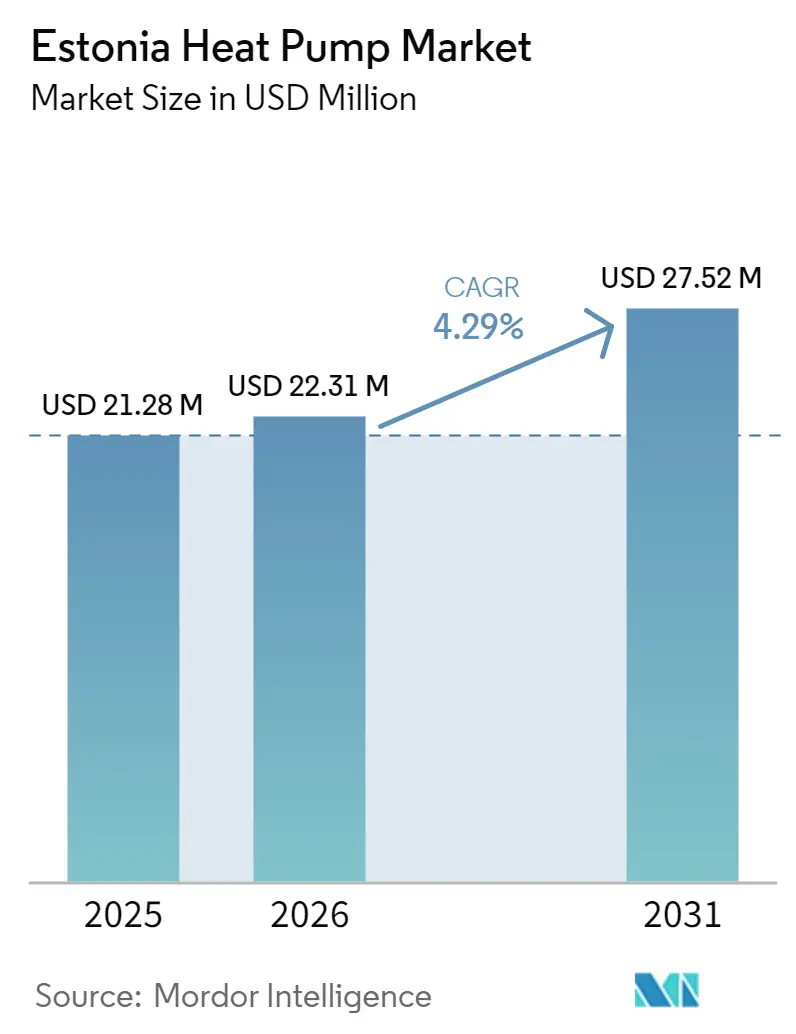

| 基準年の市場規模 (2025) | 21.28 百万米ドル |

| 市場規模 (2026) | 22.31 百万米ドル |

| 市場規模 (2031) | 27.52 百万米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエストニアヒートポンプ市場分析

エストニアヒートポンプ市場規模は、2025年の2,128万USDおよび2026年の2,231万USDから、2031年までに2,752万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.29%を記録すると予測されます。エストニアはすでに欧州最高の一人当たり普及率を誇っていますが、新たな成長は地域暖房の電化、商業施設の改修、および産業プロセス加熱から生まれています。タリンにおける大規模な廃水・海水プロジェクト、電気対ガスの価格優位性の拡大、および2025年の建築エネルギー規制の強化が、小型住宅用ユニットから中規模・高温システムへの需要シフトを促しています。工場設置ユニットを組み込んだ国内プレハブ木材モジュール輸出業者が輸出主導のニッチ市場を開拓する一方、フッ素ガス規制がプロパンおよびアンモニア冷媒への移行を加速させています。バイオマスまたはガスと空気熱源技術を組み合わせたハイブリッドソリューションが、電力網の整備が追いつくまでの間、農村部の燃料コストの現実に橋渡しをしています。

主要レポートのポイント

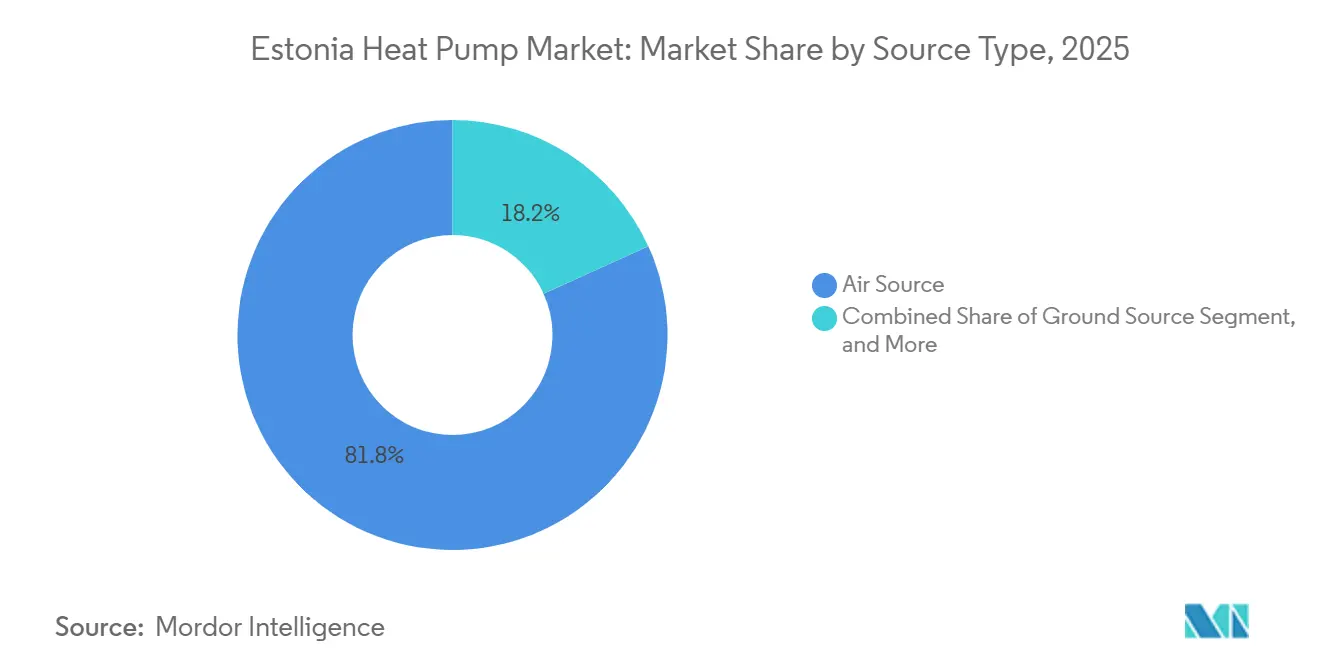

- 熱源タイプ別では、空気熱源システムが2025年のエストニアヒートポンプ市場シェアの81.78%をリードし、バイオマスまたはガスバックアップを統合したハイブリッド構成は2031年にかけてCAGR 5.24%で成長すると予測されます。

- 技術別では、空気対空気ユニットが2025年に売上の58.31%を占め、地中対水設置は2026年から2031年にかけてCAGR 4.96%で拡大すると予測されます。

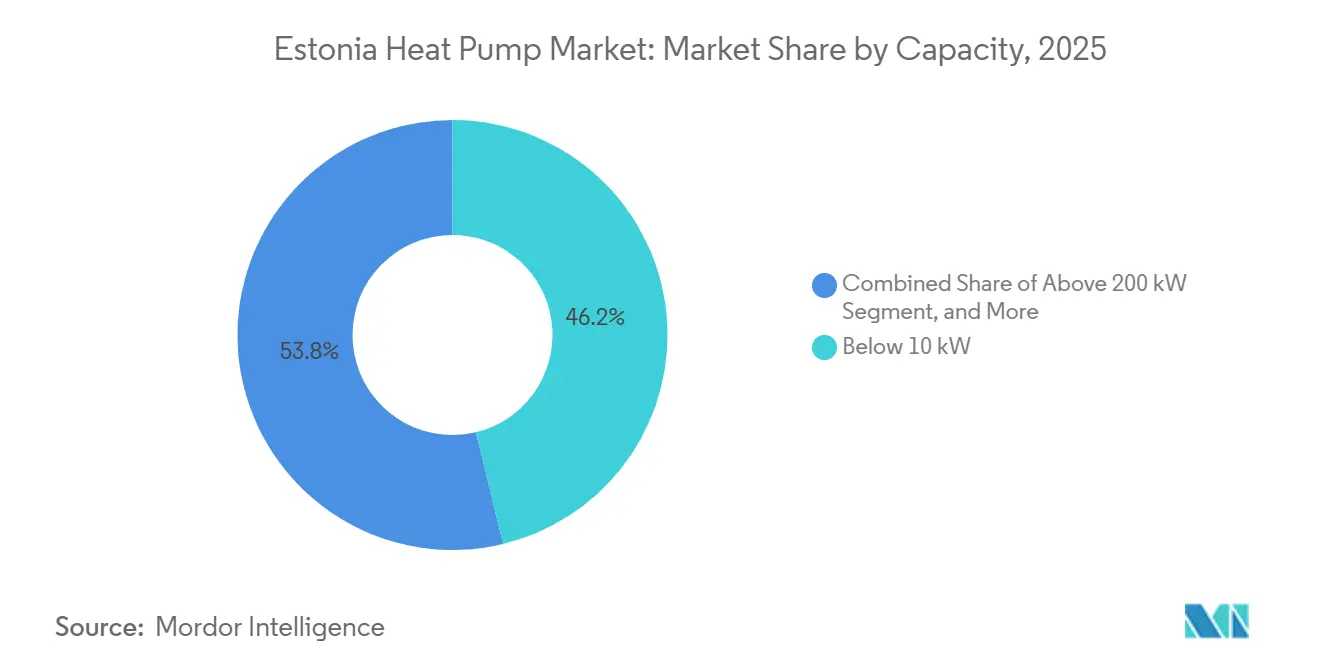

- 容量別では、10kW未満のユニットが2025年のエストニアヒートポンプ市場規模の46.23%を占め、50~200kWの中規模帯は2031年にかけてCAGR 4.72%で拡大しています。

- 用途別では、空間暖房が2025年に55.42%のシェアで支配的であり、産業・プロセス加熱は2031年にかけてCAGR 4.86%で最も急速に成長するユースケースです。

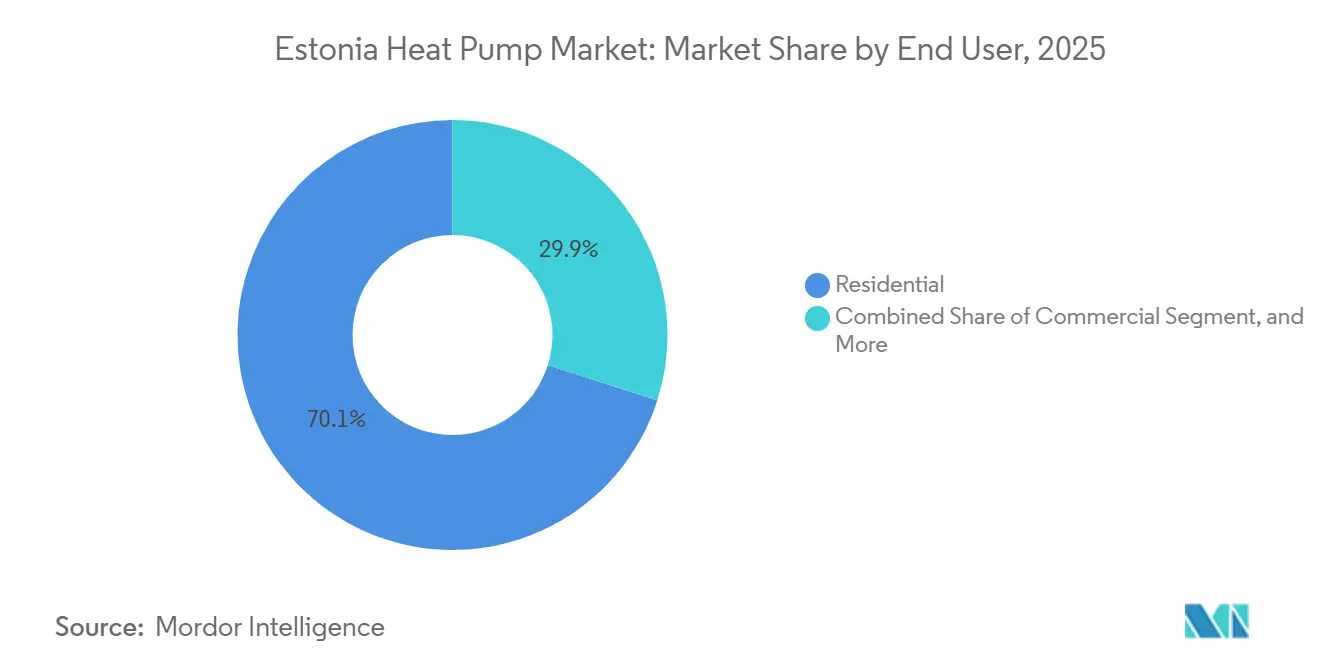

- エンドユーザー別では、住宅顧客が2025年に売上の70.09%を占めましたが、産業セグメントは2031年にかけてCAGR 4.87%で拡大する見込みです。

- 設置別では、改修プロジェクトが2025年需要の63.27%を形成しましたが、新築統合はほぼゼロエネルギー義務を背景にCAGR 4.43%で増加しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エストニアヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の支援的インセンティブおよびEU気候資金 | +1.2% | タリン、タルトゥ、パルヌの都市中心部 | 中期(2~4年) |

| 急速に拡大する電気・ガス価格差 | +1.0% | 全国の地域暖房ゾーン | 短期(2年以内) |

| 改修を加速させるフィット・フォー55脱炭素化義務 | +0.8% | 国内公共建築ストック | 長期(4年以上) |

| 低GWP冷媒の入手可能性とフッ素ガス規制への適合 | +0.5% | 商業・産業セグメント | 中期(2~4年) |

| プレハブ木材モジュール輸出の急増 | +0.4% | タリンおよびパルヌの製造拠点 | 中期(2~4年) |

| 動的料金を可能にするスマートグリッドパイロット | +0.3% | タリンおよびタルトゥのパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の支援的インセンティブおよびEU気候資金

2025年、気候省は住宅改修に2,800万ユーロ(3,160万USD)、暖房アップグレードに1,590万ユーロ(1,800万USD)、地域ネットワークに2,250万ユーロ(2,540万USD)を充当しました。機器費用の最大50%をカバーする補助金により、住宅の回収期間が10年から約6年に短縮されます。タリンの自治体調達規則は公共建築に再生可能暖房の使用を義務付けており、設置業者の収益を安定させる予測可能な入札を生み出しています。都市部の世帯は数週間以内に補助金枠を使い果たしますが、認定労働者と三相接続が依然として不足しているため、農村部の郡では支出が少ない状況です。この不均一な支出がサプライチェーンを分断し、一括購入割引を制限することで、エストニアヒートポンプ市場に対するこの促進要因の完全な影響を抑制しています。[1]気候省、「国家エネルギー・気候計画2030」、envir.ee

急速に拡大する電気・ガス価格差

ガス価格は2025年上半期に23.9%上昇した一方、風力豊富な電力は2026年1月にその3分の1のコストで取引されました。[2]Eurostat、「天然ガス価格統計」、ec.europa.eu季節COP 5の地中熱源ユニットは現在、0.018ユーロ/kWhで熱を供給しており、コンデンシングボイラーより72%低コストです。地域暖房会社は大型アンモニア機械と1.1GWhの蓄熱設備を組み合わせてオフピーク時に電力を購入しピーク時に熱を販売することで、供給コストをさらに14~24%削減しています。[3]Energy Storage News、「エストニアが1.1GWhの蓄熱設備を公開」、ess-news.com洋上風力インターコネクターの増強に伴いスプレッドは拡大し続けており、電化の優位性が維持されています。そのため投資家は、予測可能なマージンを確保するために時間単位の料金最適化ソフトウェアを備えたプロジェクトを優先しています。

EUフィット・フォー55脱炭素化目標による改修の加速

改正建築物エネルギー性能指令は2025年6月に国内で発効し、一次エネルギー上限を厳格化するとともに暖房設定温度を21℃から21.5℃に引き上げました。[4]Riigi Teataja、「エネルギー性能の最低要件」、riigiteataja.eeヒートポンプは、収集した再生可能エネルギーが最終一次エネルギー係数を低下させるため、適合クレジットを獲得します。タリンのアパート組合は50戸単位の改修をまとめて電力網アップグレードコストを共有し、交渉力を個々のオーナーから集団的な購買者へとシフトさせています。請負業者はこれらの複数棟契約を担保に銀行融資を確保し、キャッシュフローを緩和する長期支払い条件を実現しています。2028年以降にさらに規制が強化されると、早期採用者は将来の改修追加費用を回避でき、エストニアヒートポンプ市場における普及意欲をさらに高めています。

地域暖房パイロットと連携したスマートグリッド対応ヒートポンプ

EU規則は2027年から新型スプリットシステムにおけるR410Aなどの高GWP混合物を禁止します。サプライヤーはプロパンおよびアンモニアへと転換しており、ThermiaのR452B充填Calibra Ecoはエストニアの試験で季節COP 5.96を記録しました。GEAのアンモニアコンプレッサーは現在、26~38℃のプロセス熱を82~95℃まで引き上げて地域ネットワークに供給しており、産業用途での実用性を証明しています。[5]RefIndustry、「GEAがUtilitas VäoにアンモニアヒートポンプをInstall」、refindustry.com設置業者は新たな安全訓練に投資しており、短期的には熟練労働者の不足を拡大させますが、在庫の将来性を確保しています。消費者が残留冷媒資産のリスクを警戒するにつれ、先行参入者は規制上の確実性とマーケティング上の優位性を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型バイオマスボイラーに対する高い初期費用 | -0.9% | ヴォル、ヴァルガ、イダ・ヴィル農村郡 | 短期(2年以内) |

| 認定設置業者の熟練労働者不足 | -0.7% | タリン以外で深刻な全国的問題 | 中期(2~4年) |

| 農村ネットワークにおける電力網容量の制約 | -0.5% | 分散した農村地域 | 長期(4年以上) |

| 厳格化される騒音排出条例 | -0.3% | タリンおよびタルトゥの歴史的中心部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型バイオマスボイラーに対する高い初期費用

住宅用空気対水システムの費用は12,000~18,000ユーロ(13,800~20,700USD)であり、森林地帯で主流のペレットボイラーの3倍の価格です。国内暖房燃料の半分は国内産バイオマスであり、木材利益から補助金の再配分に抵抗する政治連合を形成しています。[6]エストニア統計局、「エネルギー統計」、stat.ee6,000ユーロ(6,900USD)の補助金があっても、単相電力網がCOP性能を制限する地域では6~9年の回収期間が残ります。そのため農村部の世帯は、電力・バイオマスのスプレッドが拡大するか炭素課金が強化されるまでヒートポンプの導入を先送りしています。この抑制要因は、木材供給が豊富な郡における近期の普及を制限しています。

認定設置業者の熟練労働者不足

EQFレベルの技術者は年間120~150人しか卒業しておらず、国家エネルギー・気候計画が設定した300人以上の目標を大幅に下回っています。2025年にタリンでは設置費用が20%上昇し、タルトゥとナルヴァでは納期が12週間に延びました。一部のオーナーは無認定の作業員を使用するリスクを冒し、保証を無効にして市場の評判を損なうコールバック費用を増加させています。大手インテグレーターは海外から人材を採用していますが、言語の壁が現場での調整を遅らせています。長引く労働力不足は、中期にわたってエストニアヒートポンプ市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッド設備が農村部の新たな需要を開拓

空気熱源ユニットが2025年売上の81.78%を供給し、エストニアヒートポンプ市場シェアにおける支配的地位を確認しました。農村自治体は現在、これらの屋外ユニットを既存のペレットまたはガスボイラーと組み合わせ、2031年にかけてCAGR 5.24%で成長するハイブリッドシステムを構築しています。この組み合わせにより、住宅所有者は厳冬期の快適性を維持しながら燃料価格の変動をヘッジできます。水熱源・地中熱源モデルは合わせて売上の約17%を占めましたが、その高い効率性は一戸建て改修における掘削または取水コストを相殺できないことが多いです。ヴァオの24MW設置のような大規模アンモニア機械は、バイオマスCHP事業者が低品位排熱を回収して地域ループに送り込む方法を示しています。

プレハブ木材モジュール輸出業者が予想外の影響力を持つ存在となっています。彼らは工場内でコンパクトな空気熱源ユニットを事前設置し、現場作業を半日に削減して、スカンジナビアへターンキー住宅を出荷しています。この慣行はサプライチェーンを通じてボリュームディスカウントを押し戻し、空気熱源の価格競争力を地中ループの代替品より高く維持しています。150m深さで8,000~12,000ユーロの掘削費用は、大型商業用地以外では依然として大きなコスト障壁です。地下水採取の許可取得も水熱源の拡大を遅らせており、エストニアのバイオマスの遺産と電気の未来を橋渡しするハイブリッドが残されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:地域暖房とともに地中対水が台頭

空気対空気システムは低い初期費用と夏季冷房機能により2025年に売上の58.31%を占めました。空気対水ユニットがこれに続き、ラジエーター改修で好まれていますが、依然として3,000~5,000ユーロ(3,450~5,760ユーロ)高価です。地中対水ソリューションは、地域暖房会社が資本支出を正当化するために季節COP値5以上を必要とするため、CAGR 4.96%で最も急速に成長しています。ThermiaのR452B充填Calibra Ecoは2025年のフィールドテストで季節COP 5.96を記録しました。

規制上の特殊事情がニュアンスを加えています。新しい規制では、空気対水ユニットを指定する建築物に対してわずかに高い熱損失係数が認められており、断熱予算を削減して、生涯効率が地中ループに有利であっても小規模開発業者をその技術に誘導しています。水対水機械は、乳業や データセンターなどの産業廃熱流に結びついたニッチ市場に留まっています。-20℃で100%容量を維持するプロパン充填空気対空気モデルは、沿岸部の購買者がより深い掘削孔を検討することを防いでいます。全体として、冷媒規制の変化と公共事業の脱炭素化目標が、高負荷サイトにおける戦略的選択肢として地中対水技術を位置付けています。

容量別:50~200kW機器が改修の最適帯に

10kW未満のユニットが2025年出荷量の46.23%を占め、長年にわたる住宅普及を反映しています。これらの小型システムのエストニアヒートポンプ市場規模は現在頭打ちになりつつあり、サプライヤーは中規模プロジェクトを追求しています。50~200kW定格の機器は現在売上の約13%を占めるに過ぎませんが、アパート組合や自治体オーナーが数十の入居者間でコストを分担できるため、CAGR 4.72%で拡大しています。EnergySaveのカスケード対応モノブロックは1.44MWまでスタック可能であり、カスタム設計をカタログ注文の簡便さに置き換えることでこのトレンドをリードしています。

200kW超の受注は、110MWパルヤッサーレプロジェクトのような単一の地域暖房入札によって断続的に発生します。一方、10~50kW帯はほぼゼロエネルギーの新築別荘や小規模ホテルの恩恵を受けていますが、競争は激しくマージンは薄いです。そのため中規模インテグレーターは、サービス収益を確保するためにリモートモニタリング契約とパフォーマンス保証を強調しています。飽和した郊外地区では、次の成長レバーは2000年代初頭の第一世代ユニットを現在の高COP機種に置き換えることであり、再びモジュール式中規模設計が有利となります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:プロセス加熱が冷房を抜いて成長ドライバーに

空間暖房は依然として2025年売上の55.42%を生み出しており、暖房度日数が5,000以上の国では論理的な結果です。しかし産業・プロセス加熱はCAGR 4.86%で拡大しており、このペースは2031年までにシェア差を縮小させるでしょう。食品加工業者、木材乾燥窯、化学反応炉は現在、95℃の供給水を供給するアンモニア機械を活用でき、2025年初頭に天然ガス価格が23.9%上昇したことで5年未満の回収期間を実現しています。

冷房は需要の12%弱を占めていますが、2025年の規制変更により室内設定温度が26℃に引き下げられたことで、オフィスビルやデータセンターにおける可逆式ヒートポンプの設置が増加しています。給湯は約17%のシェアで安定しており、通常は空間暖房とセットで提供されます。農業乾燥と地域ループ供給が小規模なニッチを形成しており、それぞれサイト固有の廃熱流と売電料金に敏感です。

エンドユーザー別:ガスが不利になるにつれ産業が先行

住宅購買者は依然として2025年売上の70.09%を生み出していますが、都市部の一戸建て住宅では飽和が見られます。現在約9%を占める産業部門は、乳業や木材工場がボイラーを電化するにつれてCAGR 4.87%で拡大しています。パイデにおけるE-Piimの6MW設置がこのモデルを証明しており、廃冷却熱を回収して年間23,000m³の水使用量を削減しています。

商業の普及は、家主・テナント間の分割インセンティブが直接的な節約を抑制するため遅れています。エネルギー料金をオーナーが支払うホテルや学校は引き続きアップグレードを進めていますが、複数テナントのオフィスは大規模改修を先送りにすることが多いです。政策立案者はその抜け穴を塞ぐために炭素ベースの固定資産税を検討しています。現時点では、産業ユーザークラスが最も明確な上昇余地を持っており、資本支出の将来性を確保するゼロGWP冷媒に支えられています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

設置別:新築統合が改修のリードを縮小

改修は2025年に63.27%のシェアを維持し、エストニアのソビエト時代のアパートストックにサービスを提供しましたが、新築はCAGR 4.43%で増加しています。輸出向け木材モジュールへの工場設置ユニットは、市場のタイミングを入居後のアップグレードから設計段階へとシフトさせ、数ヶ月早く販売を確定させています。タリンのラスナメー地区では、50戸単位の改修をまとめることで分割インセンティブの障壁を克服する方法が示されています。

電力網接続の遅延が不確定要素として残っています。開発業者は三相サービスを8週間待つ間に一時的な電気抵抗ヒーターを設置し、その後ヒートポンプに交換することがあり、1戸当たり2,000~3,000ユーロ(2,300~3,450USD)が追加されます。電力網の整備が加速するにつれ、新築プロジェクトのエストニアヒートポンプ市場シェアは、10年末までに改修との差を10パーセントポイント以内に縮小する見込みです。先見性のある設置業者は、そのスケジュールを維持するために変圧器容量を事前予約しています。

地域分析

タリンおよびハリュ郡は、密集した地域暖房パイプと国内認定設置業者の70%が集中していることから、2025年設置件数の約58%を生み出しました。2026年冬に稼働予定のUtilitasの110MWパルヤッサーレ廃水プラントは、首都の熱負荷の5分の1をカバーし、化石燃料シェアを10%未満に押し下げる見込みです。迅速な許可取得と豊富な三相容量により、都市部のリードタイムは6週間に短縮され、サプライヤーの集積という好循環を強化しています。

タルトゥは需要の約17%を担っています。同市のエネルギー2030ロードマップは10年末までに化石燃料フリーの地域暖房を目標としていますが、人口規模が小さいため規模の経済が制限され、請負業者はタリンから移動することになり、プロジェクト予算に800~1,200ユーロ(920~1,380USD)が追加されます。パイロット掘削孔により実用的な地中熱源ポテンシャルが確認されていますが、高い掘削コストが大規模展開を遅らせています。パルヌとサーレマーは、別荘やスパホテルにサービスを提供する可逆式空気熱源ユニットのニッチを支えています。設置は建設業者が観光シーズンに向けて改修を行う夏にピークを迎え、砂質土壌が屋外ユニットの設置を容易にしています。イダ・ヴィルの産業回廊は、老朽化したソビエト時代の電力網が大型電気負荷を接続する前に5,000万~8,000万ユーロの整備を必要とするため遅れており、2025年に農村ネットワーク資金の要求額のわずか26%しか確保されませんでした。

ペレットが1トン当たり250~300ユーロ(285~340USD)かかる農村部のヴォルおよびヴァルガ郡では、普及が最も遅い状況です。回収期間は8年を超え、多くのフィーダーには三相サービスがないため、補助金があっても世帯は従来型ボイラーを使い続けています。騒音条例はさらにタリン旧市街とタルトゥのトームペギにおける成長を制約しており、屋外ユニットには夜間40dBの制限を満たすために500~800ユーロ(570~920USD)の木製囲いと戦略的な配置が必要となり、オーナーをより高価な地中熱源の代替品へと誘導しています。

競争環境

市場は適度に分散しており、売上シェアが15%を超えるブランドはなく、上位5社の機器サプライヤーの合算シェアは50%を大幅に下回っています。Viessmann、Mitsubishi Electric、Ariston、NIBE、Traneなどのグローバルブランドが販売店のショールームを占めていますが、地元インテグレーターのSoojuskeskus、Sunergia、Gaspalがターンキーサービスバンドルを通じて現場での意思決定を支配しています。この設置業者主導のダイナミクスは、入札獲得において純粋なハードウェア効率よりもカタログの幅広さ、資金調達オプション、アフターサービスの対応力が重要であることを意味しています。

大規模受注がベンダーの序列を再編しています。Friothermは4台の110MW遠心式機械でパルヤッサーレの1億ユーロ(1億1,500万USD)入札を獲得し、2026年からタリンの地域熱の20%をカバーします。GEAはヴァオでアンモニアスクリューコンプレッサーを供給し、冷凍の実績とゼロGWP資格を活用して従来のHVACブランドを凌駕しました。これらの受注は分断を浮き彫りにしています。住宅専門業者は成熟した需要に直面する一方、産業用冷凍会社はメガワット規模の地域暖房転換に参入しています。

中規模商業改修は異なる競争の場を生み出しています。EnergySaveは1.44MWまでスケーラブルなカスケード対応R410Aモノブロックを販売し、アパート組合に対してエンジニアリングオーバーヘッドの低減を訴求しています。Systemairは熱回収換気、太陽光発電インバーター、クラウドモニタリングを一つの調達にまとめ、定期的なソフトウェアサブスクリプションを目指しています。国内メーカーのGaspalは北欧気候への適合と5年保証で競争していますが、工場規模の制限によりアジアからの輸入品より価格が高くなっています。冷媒の段階的廃止が迫る中、プロパンおよびアンモニアポートフォリオへの移行が最も速いサプライヤーが規制上の先行優位を獲得し、遅れた企業は在庫の評価損と販売店の棚スペースの喪失リスクを抱えています。

エストニアヒートポンプ産業リーダー

Viessmann Climate Solutions SE

Ariston Holding N.V.

Nilan A/S

Trane Technologies Plc

Systemair AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Utilitasがタリンに1.1GWhの温水貯蔵タンクを稼働させ、アンモニアヒートポンプがオフピーク時の風力電力を活用できるようにしました。

- 2025年11月:Utilitasのパルヤッサーレにおける110MW廃水・海水ヒートポンププラントの建設が進展し、2026年冬からタリンの地域暖房負荷の20%を賄う見込みです。

- 2025年6月:GEAがヴァオのバイオマスCHPサイトに高効率アンモニアコンプレッサー4台を納入し、最初の暖房シーズンにCOP 4以上の性能を達成しました。

- 2025年5月:Friothermが供給するエストニア初の110MW廃水ヒートポンプ施設が着工し、1億ユーロ(1億1,500万USD)の資金調達が完了しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、エストニアのヒートポンプ市場を、空間暖房、空間冷房、衛生用温水、および一部の低温産業負荷向けに1MW未満の電動式空気熱源、水熱源、地中熱源、ハイブリッド、および排気熱ヒートポンプの販売・設置から生じる年間収益と定義する。Mordor Intelligenceによると、この市場は2025年に2,130万米ドル相当であった。

純粋なチラー、エアコン用スプリット、およびエストニアに再輸入される中古ユニットは除外する。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

エストニアの卸売業者、ハルユマー県の認定施工業者、Utilitasのユーティリティエンジニア、および自治体の改修プログラム担当者にインタビューを実施した。平均販売価格、リベート取得率、季節的な施工能力に関する知見は、データのギャップを補い、モデルを確定する前の初期仮定を検証するうえで役立った。

デスクリサーチ

まず、Eurostatの貿易コード841861および841869、エストニア環境庁の建物エネルギー統計、欧州ヒートポンプ協会の販売ダッシュボード、経済通信省の政策文書などのオープンソースからベースラインの需要シグナルを収集した。企業の財務報告書、Tenders Infoの入札公告、Questelの特許件数は競合状況の把握に貢献し、D&B Hooversは主要施工業者の過去の収益データを提供した。第2段階では、電力対ガスの小売価格スプレッド、地域熱供給料金の公報、および回収期間計算に用いる国家改修補助金台帳を収集した。挙げたソースは広範なエビデンスプールの一例であり、三角測量と確認のために多数の追加参考資料も活用した。

有料データベース(ニュースフローのDow Jones Factiva、OEM製品ローンチのMarklines)の追加スキャンにより、アナリストは市場の変曲点を企業の動向と結びつけ、デスクワークの最新性を維持した。

市場規模の算定と予測

カスタム輸入量から始まり、加重平均販売価格で換算し、国内生産ユニットおよび再輸出分を調整するトップダウン構造を採用した。サンプリングしたOEM出荷量に施工業者マージンを乗じたボトムアップ検証により、これらの合計値を確認した。ワークブック内の主要変数には、1,000世帯当たりのヒートポンプ保有台数、年間住宅改修許可件数、電力対ガス価格差、補助金予算の消化率、地域熱供給の炭素強度が含まれる。多変量回帰分析によりこれらのドライバーを過去の販売実績と結びつけ、2030年までの需要を予測する一方、シナリオ分析では価格ショックおよび政策遅延ケースのストレステストを実施する。ボトムアップ推計が5%超乖離した場合は、カーブを確定する前に価格帯を再計算する。

データ検証と更新サイクル

四半期ごとに、アナリストが急激な数量または価格変動にフラグを立てる異常スキャンを再実行し、フラグが立てられた系列については少なくとも2名の過去の回答者へのコールバックを実施する。完全なレポートは年次で更新され、主要な補助金規則または系統料金の改定が生じた場合には迅速な更新版が発行される。

エストニアのヒートポンプベースラインが信頼性を持つ理由

企業が改修販売、ASPの推移、通貨基準を独自の方法で扱うため、公表数値は異なる。当社はスコープ、更新頻度、ドライバーセットを明示的に文書化しており、クライアントが各仮定を追跡できるようにしている。

当年度市場価値のベンチマーク

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 2,130万米ドル(2025年) | Mordor Intelligence | - |

| 1,500万米ドル(2024年) | 地域コンサルタントA | ハイブリッドおよび排気熱ユニットを除外;取引価格ではなく定価を使用 |

| 600万ユーロ(2016年) | 業界誌B | 過去の税関データのみ、改修チャネルや価格インフレ調整なし |

この比較は、ハイブリッドシステム、現行ASP、および改修需要が見落とされると推計値が縮小することを示している。透明性のあるスコープ選択とライブの一次調査を組み合わせることで、Mordor Intelligenceは意思決定者が信頼できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

2031年のエストニアヒートポンプ市場の予測規模は?

市場は2026年の2,231万USDから2031年には2,752万USDに達すると予測されています。

エストニアの住宅暖房のうち、すでにヒートポンプが担っている割合は?

2025年末時点で、34%の世帯にユニットが設置されており、1,000戸当たり29.3システムに相当します。

2031年にかけてハイブリッド空気熱源システムはどの程度の速さで拡大すると予測されますか?

空気熱源技術とバイオマスまたはガスバックアップを組み合わせたハイブリッド構成は、2026年から2031年にかけてCAGR 5.24%で成長すると予測されています。

商業ビルオーナーの間で最も急速に普及している容量帯はどれですか?

アパートブロックや自治体施設に一般的な中規模50~200kWシステムは、同期間にCAGR 4.72%で拡大しています。

エストニアのプロセスプラントで高温アンモニアユニットが注目を集めている理由は何ですか?

アンモニア冷媒は地球温暖化係数がゼロで95℃に達することができ、食品、木材、化学サイトがガスボイラーを3~5年の回収期間で置き換えることを可能にします。

タリンとタルトゥ以外の農村部での普及を妨げる主な障壁は何ですか?

三相電力網容量の制限と、ペレットボイラーに対する高い初期費用が相まって、農村部の回収期間を8年以上に延ばしています。

最終更新日: